Hand aufs Herz: Die meisten bauen sich ihr eigenes Finanzdesaster. Jeden Tag buddeln sie ihr eigenes Finanzgrab ein wenig tiefer. Tag für Tag schaufeln sie. Es sind schlimme Verhaltensweisen, die ich ablehne. Mir graust es davor, wenn ich es sehe.

Die Verschwender setzen sich nicht hin, um nachzuschauen, wo sie ihr Geld verbrennen. Sie rennen jeden Morgen zum Bäcker für einen „Kaffee To Go“. Sie gehen mittags in Fast-Food-Läden. Sie rauchen, trinken Alkohol. Obwohl das Geld vorne und hinten nicht reicht, kaufen sie neue Smartphones, superflache Fernseher, Mode, Autos usw.

Anstatt etwas zu ändern, sagen sie sich: „Nur noch ein Jahr. Dann stell ich alles um.“ Es ist wie ein Syndrom. Aus dem „nur noch ein Jahr“ werden Dekaden. Nichts ändert sich.

Besser ist: Du sparst jeden Monat über zehn Prozent Deines Einkommens. Besser sind 20, 30, 40, 50 Prozent. Du gibst das Geld in Aktien oder ETFs. Es ist eigentlich leicht. Der Aktienmarkt bringt langfristig mehr Rendite als Sparbücher oder Bausparverträge. Dafür musst mit dem Auf und Ab der Kurse leben.

Vergiss die Krisenpropheten. Spare stur und stetig. Niemand kann genau wissen, wann die nächste Korrektur beginnt. Massenweise haben die Propheten gewarnt, dass 2016 ein Desaster wird. Der S&P-500-Index legte 2016 um 12,25 Prozent zu (einschließlich Dividenden). Und 2017 wurde auch kein Reinfall.

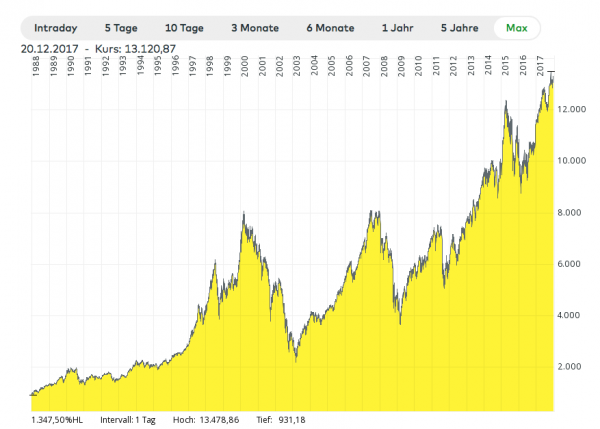

Das konntest Du mit dem DAX seit 1988 verdienen. Zwischenzeitlich brauchst Du starke Nerven. Wenn Du am Ball bleibst, zahlt es sich aus:

Den Dividendenfans muss ich sagen: Was ist so schlecht an Google, Amazon, Facebook, Berkshire Hathaway, Netflix? Nur weil sie nichts ausschütten, sind sie keine Katastrophen. Sie sind Perlen.

Ich finde es einfach gut, zu sparen wie ein Irrer, um dann die Freiheit zu genießen. Warum nicht einen Nebenjob annehmen, wenn die Freiheit dann schneller kommt? Ich hab immer Nebenjobs gehabt. Sie waren im Rückblick der Turbo.

Du brauchst natürlich etwas, um Dich auf die Freiheit zu freuen. Es kann ein Hobby sein. Eine Stiftung. Ein Verein. Der große Garten. Die kleine Farm. Das Lesen. Das Lernen. Die Familie. Die Fitness. Der Marathon. Die Wanderung. Der Strand. Das kleine AirBnB-Hotel.

Hast Du die 750.000 oder die Million Euro zusammen, kannst Du bestimmt den Sprung aus dem Arbeitsleben wagen. Klar hat jeder ein anderes Ziel vor Augen. Aber ich denke, das ist eine Größenordnung, mit der so einige zurecht kommen könnten. Andere wollen 600.000 oder 1,2 Millionen Euro.

Wichtig ist vor allem: Hab einen Plan für die Zeit danach. Das motiviert. So kannst Du Dich freuen. Auf das nächste Projekt. So fällst Du nicht in ein „Loch“. Den Ruhestand auf der Couch vor dem TV zu verbringen, wäre ziemlich doof.

Hast Du Ziele für 2018? Wie wäre es damit, Deine Fitness zu verbessern? (Ich arbeite daran.) Entscheide Dich weise, woran Du arbeitest. So, dass Du Dich besser fühlst. Sinnlos einzukaufen, die Schänke zu füllen, Schulden aufzutürmen, zu konsumieren wie ein Irrer, trägt nicht zur Zufriedenheit bei. Im Gegenteil.

Die Schritte zu einem besseren Leben sind im Prinzip einfach. Nehme das Kochen. In den USA boomen diese elektrischen Gartöpfe. Im Endeffekt schmeißt Du alles in den Schongarer: Bohnen, Gemüse, brauner Reis, Gewürze…. Was auch immer Du essen magst. (Achte auf reichlich Gemüse und Obst.) Das Gerät bereitet von alleine alles zu. Es ist gesund und schmeckt lecker.

Gesund zu kochen ist kein Hexenwerk. Was ist so schwer daran, etwas Handfestes zu essen? Niemand braucht das teuerste Gerät zu kaufen. Es gibt schon für 50 Euro passable Gargeräte:

Selbst in einem ganz normalen Topf kannst Du gesund kochen. Alles reinwerfen und fertig! Diese Kochmethode (alles reinwerfen) ist ideal für Faulpelze.

Wo kannst Du Dich noch umstellen? Zur Arbeit zu laufen ist ein Luxus. Es ist das Schönste, was Du für Dich machen kannst. Aus vielerlei Gründen. Das gleiche gilt fürs Einkaufen. Wenn Du zum Supermarkt spazieren kannst (oder mit dem Rad hinkommst), ist das das Beste, was Du für Dich tun kannst.

Und noch was: Baust Du ein Vermögen auf, um früher in den Ruhestand zu können, behalte es für Dich. Mache ein Geheimnis daraus. Es kann sonst etwas merkwürdig werden. Der Umgang mit Deinem Umfeld wird sich verändern. (Du weisst, was ich meine.) Daher: Schweige wie ein Grab darüber. Nur Deine bessere Hälfte soll es wissen. Denn Du willst ja Hand in Hand zum Ziel kommen. Die anderen Menschen in Deinem Umfeld brauchen es nicht zu wissen. Es ist besser so.

Zugegeben, meine Sprüche sind etwas flapsig, aber schau sie Dir mal an. Mir ist die Botschaft wichtig. Veränderung kommt, wenn man über die Gewohnheiten kritisch nachdenkt:

Ich wünsche allen Lesern vom Herzen alles Gute für 2018! Viel Gesundheit, Zufriedenheit, Gelassenheit, Erfolg. Egal, was auch immer Dein Ziel ist.

Hallo Tim,

ich ein begeisterter Leser und will auch mal meinen Senf dazu geben :-)

Ich lese seit ende 2016 mit und habe, in den letzten 13 Monaten meine Finanzen umgekrempelt und neue sinnvolle Ziele gesetzt mit folgendem Ergebnis:

Monatliche feste Ausgaben von 1600 Euro auf 545 Euro gesenkt. Kurz und knapp: Clown-Auto weg, Versicherungen weg oder Anbieter gewechselt. Wohnung gewechselt. Jahreskarte für Bus und Bahn gekauft. Sparquote liegt bei mir im Monat zwischen 75 und 84% und alles in Dividenden-Aktien und ETF`s.

Ziel(e): noch 3-4 Jahre dann Hauptjob weg und Teilzeitjob machen um mehr Zeit für Familie, Freunde und mich zu haben.

Mit freundlichen Grüßen

Christian

@Tim

Schälst Du die Zwiebel nicht in dem Instant-Pot? ;-)

Ist das nur ein Drucktopf oder so ein Multi-Funktions-Garer / Instant-Pot?

Die sind ja preislich echt harmlos gegenüber dem Hype um den Thermo-Mix.

@ Christian

Super. Gratulation. So wächst die Zufriedenheit. Die Freiheit kannst Du bestimmt erreichen – zumindest mit dem Teilzeit-Job. Bei der Sparquote hast Du mich überholt. Ein Clown-Auto braucht im Endeffekt niemand.

@ Sparta

Doch die Zwiebel schäle ich. Ich habe das eben nur schnell zur Demonstration so reingelegt. Werde die Dinger später schälen. Es ist ein leckerer Resteverwerter das Ding. Ich freue mich schon auf das Abendessen.

Die Amis nennen es “Slow Cooker” oder “Crock Pot”. Die sind in Deutschland gar nicht so bekannt, nicht wahr?

https://en.wikipedia.org/wiki/Slow_cooker

@Tim,

diese Töpfe, diese Innovation und Wunder der Technik, die nannten wir vor 50 Jahre in der DDR einfach nur Schnellkochtopf. Das hatte jede Hausfrau im Haus, die etwas von sich hielt. Nur dass die jetzt halt elektrisch sind, und einfacher regelbar.

Als ich im Westen ankam 1979, da schickte man mir sowas zu Weihnachten, damit ich nicht verhungere. ;-)

Und Flachfernseher sind heute einfach nur noch Fernseher, weil es keine mehr gibt, die nicht flach sind.

Ansonsten natürlich Zustimmung.

Grüßle

MS

@ Matthias

Im Endeffekt ist das schon so. Schnellkochtopf ist ähnlich.

Der Unterschied ist, dass diese Garer mit Strom laufen. Das heißt, das Zeug kocht ein paar Stunden lang ganz langsam. Du kannst mit dem Hund zwischenzeitlich Gassi gehen oder mit dem Nachbarn plaudern, ohne dass etwas anbrennt. Es wird immer mit viel Flüssigkeit (Wasser, Brühe, Kokosmilch…) gekocht.

@Tim

Danke für den schönen Artikel und die guten Wünsche für 2018.

Die von Dir aufgeführten Aktien habe und schätze ich auch. Jedoch mag ich auch eine Microsoft, Apple, Coca, Nestle, J&J….., die mich regelmäßig mit einer Dividende beglücken.

Die Mischung macht es – wie meist im Leben – :;))

Das Einzige was mich traurig stimmt ist, dass es sich nach dem letzten Artikel für 2018 anhört. Schade !

@all

Wünsche allen ruhige und besinnliche Weihnachtstage.

Alles Liebe !

@Tim

Also die multifunktionalen Instant-Pot`s sind glaube ich noch nicht so der riesen Trend bei uns (im Vgl. zum Thermo-Mix von Vorwerk für ca. 1k), kommen aber auch ein wenig.

Man hat ja so wenig Küchenutensil. ;-)

Hallo Tim,

Ich lese schon lange mit und möchte mich mal zu Wort melden. Mal wieder ein super Artikel, vielen Dank!

Ich habe seit kurzem einen Crockpot und bin total begeistert. Mit wenig Aufwand super gesunde und leckere Gerichte kochen, die zudem auch noch sehr günstig sind! Habe das Ding für 50 Euro gekauft und empfehle es fleißig weiter.

Meine Sparquote ist im Vergleich zu der von Anderen hier Schreibenden noch gering: Liege derzeit bei ca. 30 %. Mein guter Vorsatz ist, mich in 2018 auf 40 % zu steigern. Stellschrauben hierfür sind noch häufiger zu Hause kochen und essen und eine günstigere Wohnung suchen. Letzteres wird nicht einfach, aber ich möchte es unbedingt probieren.

Ganz herzlichen Gruß und frohe Feiertage wünsche ich!

@ Obama

Danke. Sehr freundlich. Nein, ich mache hier munter mit dem Schreiben weiter.

@ Sparta

Niemand braucht noch mehr zu kaufen. Hast Recht! Du kannst im Prinzip mit einem ganz normalen großen Topf auf der Herdplatte fast genauso wie mit diesen Elektrotöpfen kochen. Nur eben auf kleinster Flamme. Und Zeit lassen.

Thermo-Mix von Vorwerk für ca. 1.000 Euro ist sauteuer. Das ist mal wieder so ein Statussymbol.

@ JeDePi

Super. 30 und 40% sind doch prima. Das ist ein super Sprung. Du wirst es vermutlich in 12 bis 15 Jahren in die Freiheit schaffen, wenn Du so weiter machst.

Ich bin mir über meine genauen Ziele für 2018 noch nicht ganz im Klaren, weil ich bereits in 2017 ziemlich viel geschafft habe:

– Zweitwohnsitz unter Palmen: erfüllt

– Passives Einkommen: um 100 Euro auf 2.200 pro Monat gesteigert

– Fremdsprachenkenntnisse: verbessert

– Sachbücher über Geld: zirka 30 Stück gelesen

Natürlich kann man immer irgendwo etwas verbessern, aber so langsam gehen mir die großen Ziele aus, weil einfach kein nennenswerter Zuwachs an Glück/Zufriedenheit mehr zu erwarten ist. Meinetwegen darf in 2018 gern alles so bleiben, wie es aktuell ist. :-)

An Tim: Ich hoffe, dass du einen schönen Urlaub hattest. Die Urlaubsfotos lassen dies jedenfalls vermuten. ;-)

@ Mark85

Exzellent! Du bist ja schon frei. Und kannst Dich um andere Dinge als die Sparquote und Arbeit kümmern.

Ja, Urlaub war schön. Leider kurz. Aber reicht vollkommen. Jeder Tag ist übrigens bei mir ein Urlaub, weil ich zum Glück das machen kann, was mir sehr viel Spass macht. Es ist das Lesen, Sport, Familie, New York, Börse, das Meer.

@Mark 85,

habe mir schon Sorgen gemacht. ;-)

Klingt alles prima, und ich denke manchmal an Dich, wenn ich mich mit dem Rad gegen Eis und Schnee in die Arbeit quäle.

Aber das hat bald ein Ende. Und mein Großereignis für 2018 ist, dass ich ab Ende Juli in die Freizeitphase der Altersteilzeit gehe.

Dann kommen 2,5 goldene Jahre. Bekomme das Gehalt weiter, und muss nicht mehr in die Firma. Und das mit dann 61! Ein schönes Schicksal.

Dann kann ich endlich spontan entscheiden, mal für paar Tage nach Mallorca zu fliegen, oder meiner Heimatstadt Dresden einen Besuch abzustatten, oder mal an die Ostsee für paar Tage usw. Will mir auch unbedingt mal Schlesien anschauen.

Ab 2021 gehe ich dann in die Rente. Bis dahin möchte ich den Cashflow meines Depots noch etwas in Schwung bringen. Aber selbst so wie es jetzt ist, wäre alles schon in Butter.

Ich muss dann ja keine Fahrtkosten für die Wochenendpendelei mehr rechnen. Auch die Sparrate kann ich reduzieren. Wenn ich das, was ich jetzt nach diesen Abzügen monatlich noch zur Verfügung habe, mit dann vergleiche, dann habe ich allein schon mit der Rente fast genauso viel.

Alles was das Depot dann hergibt an Dividenden, das kommt im Prinzip auf das jetzt frei verfügbare Netto im Monat dazu.

Mache mir deswegen auch keinerlei Gedanken.

Allerdings stehen bei mir auch Spanisch lernen auf der Wunschliste.

Na ja, und einfach ein geruhsames nettes Dasein mit gemütlich im Cafe sitzen am Vormittag usw. ;-)

Grüße!

MS

Ach, für alle die nicht alles über W. Buffett sowieso schon wissen, hat der Kolja ein gutes und trotzdem kurzes Video gemacht.

@ Matthias

Klingt super. Glückwunsch zu Deiner goldenen Zeit.

Danke noch für den Hinweis mit dem Flachfernseher. Du hast Recht. Ich verändere in “super-flachen” oder “smarten” Fernseher.

Wie ist denn der Stromverbrauch bei den Garern? Wenn die ein paar Stunden kochen müssen, dann ist der Verbrauch bestimmt enorm? Und Strom ist so teuer und wird immer teurer…..Sind die Garer induktion geeignet?

Zum Thema Steuern. Zitat aus dem Artikel: “Am besten machst Du „Buy and Hold“. Dann musst Du nicht das Finanzamt an Deinen Gewinnen beteiligen.”

Ab 2019 wird zum ersten mal die Vorabpauschale für das Jahr 2018 fällig. Das Finanzamt wird in jedem Fall an den Gewinnen beteiligt. Auch bei thesaurierern und swappern. Damit wird der Zinseszins reduziert, weil das Geld für die Wiederanlage fehlt, welches an Steuern gezahlt werden muss. Das als Ergänzung. Ist in den USA bestimmt besser als in Deutschland.

@Tim,

ich verstehe zwar Deine Intention, was Du klar machen willst, aber ich denke, gerade so elektronische Massenware wie Smartphone, TV usw. sind ungeeignet als Beispiele für angeblich verschwenderischen Lebensstil herzuhalten.

Das sind einfach Gebrauchsprodukte geworden, wenn man nicht immer das allerneueste Modell holt.

Ich kann einen super TV für 600 Euro kaufen, und muss keinen 4k OLED 65 Zoll für 5000 nehmen. Und wer das trotzdem macht, weil er es in seinem Geldbeutel gar nicht spürt, der kann es doch gern machen. Der muss nix mehr sparen, weil er genug hat.

Und einen preiswerten tollen für paar Hunderter kann man kaufen ohne dass es einen groß einschränkt.

Smartphones sind so preiswert geworden, da kaufe ich mir spätestens alle 2 Jahre eins für um die 250 Euro, ohne mit der Wimper zu zucken. Wie eine neue Zahnbürste. Momentan habe ich das gut ausgestattete Nokia 6. Ja, ganz bewusst eins wo Nokia drauf steht.

Ich habe aber auch echte Dinosaurier im Haushalt. Das wird Dir gefallen.

Ich habe einen Wecker, den habe ich 1979 bei Quelle gekauft, von der Firma Meister Anker aus dem DDR Werk in Ruhla. Damals wurde Quelle zu großen Teilen von der DDR beliefert.

Dieser Wecker hat jetzt ca. 340.000 ununterbrochene Betriebsstunden hinter sich. Funktioniert immer noch wie am ersten Tag. Das fasziniert mich. Ich habe natürlich einen Funkwecker und eine kleine Kompaktanlage mit Radiowecker am Bett stehen, aber diesen Wecker weg zu schmeißen, das habe ich nie fertig gebracht.

Ich hoffe, er gibt bald mal den Geist auf, dass ich ihn weg tun kann.

MS

Guten Abend, hallo Tim,

na klar hast du einen Slow cooker. Auch in Deutschland kommt der langsam an.

Meiner ist aus England knallrot und von Morthy Richards er hat mich 25£ gekostet. Wie der Name schon sagt, man kocht damit besonders langsam und damit sehr Vitaminschonend. Mit einem Schnellkochtopf hat er nichts zu tun. Der crock pot arbeitet voll elektrisch, und verbraucht damit etwa so viel Strom wie eine 50 Watt Glühbirne. Er ist extrem energiesparend. Die Niedrigthemperaturmethode ist ja im Moment ein großer Trend in der Kochscene. Mit diesem Topf gelingt es spielend. Wir mögen daraus alle Fleischgerichte die gerne länger köcheln. Gulasch, Bollognese, Rouladentopf, Rouladen, Kohlrouladen….. Das Fleisch wird superzart. Pulled Pork, ein großer Trend in diesem Sommer kommt traditionell vom Grill oder aus dem slow cooker. Aber auch Gemüsererichte gelingen garantiert. Der große Vorteil, da man nicht umrühren muss und den Deckel während des Garens am besten noch nicht mal öffnet, kann man das Ding morgens bequem füllen und sich dann selbst überlassen.

Der Herd oder der Backofen sind leider keine Alternative zu einem Crocki, denn sie verbrauchen sehr viel mehr Energie.

Ich Deutschland kann man das Gerät bei Amazon für ca. 50 € bestellen. Es gibt ihn in 2 Größen. Der kleinere ist für 4 – 6 Portionen gedacht.

Wenn es euch interessiert, stelle ich gerne mal ein typisches crock pot Rezept zu Verfügung.

Take care,

June

@ Tim

Ich meinte natürlich den letzten Artikel für 2017 !

Werde mir den Slow Cocker auch mal ansehen !

@ Matthias Schneider

Mir fällt es schwer, Sachen wie einen TV zu ersetzen, wenn er nicht kaputt ist. Da wird ständig ein neuer Kram entwickelt. Dann bist Du ständig am Kaufen und Wegwerfen: 3D, noch besseres extremes HD, das neueste Pipapo eben.

Ich überlege grundsätzlich lang, bevor ich was Neues kaufe.

Ich finde den alten Wecker von 1979 kultig. Danke für die coole Story.

In der DDR wurden gute Uhren gebaut. Ich hab dort mal eine gekauft. Und ein riesiges Schloss. Das hab ich noch immer.

@ June

Danke für die Infos. Lecker. Klingt super.

@ Obama

Du kannst auch mit einem ganz normalen Topf exzellent kochen. Ich wollte nur mal zeigen, wie die Amis kochen.

An Matthias Schneider: Das ist lieb, ich bin bloß mit der Zeit ruhiger geworden, weil es nichts bahnbrechend Neues mehr zu berichten gibt. Heute hat bereits die Woche 17 auf Teneriffa angefangen. Alltag hat sich eingestellt.

Super, dann wünsche ich dir viel Erfolg bei deinem Plan. Die fehlenden 7 Monate kriegst du auch noch rum. ;-)

An Tim: Ja, letztendlich ist es wichtig, dass man möglichst viel Zeit mit den Dingen verbringen kann, die einem Spaß machen. Hierzu kann natürlich auch eine Form der Erwerbsarbeit gehören.

Hallo Tim,

Könntest du vielleicht einmal genauer darauf eingehen, warum du nicht mit anderen über deine finanzielle Freiheit oder dessen erreichen reden wolltest? Vielleicht hast du darüber auch schon in einem Artikel geschrieben, den du verlinken kannst.

Also ich persönlich rede offen mit meinen Kollegen über Themen wie Geldanlage oder einen sparsameren Lebensstil, wenn ich merke, dass sie offen dafür sind. Und das sind glücklicherweise relativ viele, da hier viele Wirtschaftsingenieure u.ä. Arbeiten, die teilweise schon sehr früh angefangen haben, massiv in Immobilien zu investieren oder sich nebenberuflich selbständig machen oder als BörsenSpekulanten auftreten. Natürlich gibt es aber auch die Leute mit zu großen Autos und dem riesigen Mehrfamilienhaus in der Pampas ?

@ Mark85:

Deine Situation ist sehr beeindruckend. Ich möchte auch in Richtung Spanien…wenn es bei mir 2020/2021 soweit sein wird. Bist du noch in D gemeldet, bist du noch angestellt oder selbstständig, zahlst du hier die Krankenkasse? Das sind ja schnell sehr hohe Krankenkassenkosten, die an den sehr ordentlichen 2200Euro passiven Einkommen nagen, falls du keiner Tätigkeit mehr nachgehst. Es wäre sehr interessant eine Vorstellung von deiner Situation zu bekommen.

Weiter so, Tim, tolles Blog und toller Youtube Kanal! Ich versuche, in der Winterszeit nicht den – für mich sonst üblichen – Winterspeck anzufuttern. Lieber mal einen Apfel statt einem Christstollen!

Die Menschheit strebt immer nach besser, höher, schneller, weiter.. Das war schon immer so und das wird sich grundsätzlich wahrscheinlich auch nicht ändern. Schliesslich hilft uns diese Einstellung dabei, uns weiter zu entwickeln und zu überleben. Wir sollten uns dennoch von unserer Wegwerfgesellschaft entfernen. Denn wirklich brauchen, tun wir die wenigsten Dinge, von denen die wir im Alltag kaufen. Mir ist das im Sommer bewusst geworden, als ein befreundetes Pärchen mit Ende 40 zu mir sagte: Wir haben beide von Vollzeit auf Teilzeit reduziert, damit wir unsere Freizeit geniessen können. Kleidung haben wir ausreichend, wir brauchen im Grunde nur etwas zu essen und unseren Wohnwagen, mit dem wir unsere Freiheit geniessen können. :) Da ist etwas Wahres dran!

@June

Ein wirklich (!) einfaches Rezept wäre super. Und als Ergänzung: Wo kann man die Zutaten, die keine „Standardlebensmittel“ sind kaufen?

Offensichtlich kocht ihr ja alle (du auch Tim) regelmäßig.

Ich als Laie höre und lese immer von extrem einfachen Rezepten, aber wenn ich dann drauf gucke, stehen da 20 Positionen mit irgendwelchen Gewürzen, Brühen etc.

Da bin ich schon über meinem Limit, denn das muss ich ja alles erstmal besorgen – und weiß weder, was damit genau gemeint ist, noch, wo ich es finde. Und dann habe ich keine Lust mehr dazu und mache wieder Reis mit Buttergemüse nach Christophs Rezept. :-)

Ich würde mich also wirklich sehr über ein ganz einfaches Rezept freuen, gerne auch mit Fleisch. Kann ich da auch ein Steak reinlegen?!

Vielen Dank

@Mattoc,

das mit den 1000 Zutaten kenn ich auch zur Genüge, leider….das Meiste sollte es jedoch im Edeka geben oder im Asien-Laden, doof ist nur wenn man dann ein Gericht nur 1x macht und das Zeug dann vor sich hingammelt.

ich hab keinen slow cooker, aber ich hätte gerne einen, hab nur einen Reiskocher den ich nicht mehr missen möchte..

http://www.mrtakoescapes.com/?s=slow+cooker, der Kerle hat immer 1000 Zutaten, aber ich mag den blog

https://slowcooker.de/alle-slowcooker-rezepte/ für Einsteiger die besten 10 Crocky-rezepte, auch pullet-pork

https://www.usa-kulinarisch.de/rezept/pulled-chicken-sandwich-zerzupftes-huehnchen/

einfach mal googeln, krieg ich direkt Hunger :)

ach ja, June kann glaub sehr gut kochen, hätte auch gerne ein Einfachrezept :)

An El Loco: Also, bei mir ist es so, dass ich nicht komplett auswandern möchte. Dementsprechend habe ich mein 1. Standbein in Deutschland. Einer Erwerbsarbeit gehe ich nicht nach. Die 2.200 Euro stehen mir zur freien Verfügung, wovon ich mind. die Hälfte reinvestiere, weil ich einen einfachen Lebensstil bevorzuge.

Wohlwissend, dass (Vor-)Ruhestandsrechnungen bei anderen ganz anders aussehen können, weshalb jeder eigene Überlegungen anstellen muss. ;-)

Ich bin froh lebe ich in der Schweiz was den Punkt besteuerung angeht. Kapitalgewinne von Privatpersonen werden nur unter der Vermögenssteuer versteuert, das sind Prozente im Promille bereich.

Die Einkommenssteuer ist ausserdem je nach Kanton und Gemeinde sogar unter 10% des steuerbaren Einkommens. Daumen mal Pi kann man sagen ein Brutto Monatsgehalt im Jahr geht für Steuern drauf.

Verstehe meine Bekannten und Freunde nicht, die sich über Steuern hier aufregen…

Grüsse

Thomas

Hallo Fit und Gesund,

ja, die Rezepte habe ich schon vor meinem obigen Beitrag gegoogelt.

Zum Beispiel das hier würde mir schmecken, und Ihr würdet sagen: Das ist doch einfach:

https://slowcooker.de/2017/aus-dem-slowcooker-das-schnelle-langsame-beef-broccoli/

Aber dann steht da auszugsweise:

Rinderfond

Brauner Zucker

Knoblauch gepresst(?)

Speisestärke

Chiliflocken

Sesamöl

Muss das alles sein? Ich habe sowas noch nie selbst gekauft geschweige denn damit gekocht. Das ist also nicht einfach für „mich(!)“ :-)..

Muss das denn alles sein? Rindersteak, Broccoli und Wasser… das wäre eine Anweisung mit der ich arbeiten könnte.

Schön wäre auch ein Rezept, auf dem ausschließlich Zutaten stehen, die man bei Aldi kaufen kann. :-)

Hallo zusammen,

ich möchte gerne im Januar 2018 meine ersten beiden ETFs kaufen. Habe mich für den MDAX und TecDax entschieden. Jetzt gibt es ausschüttende (z. B. von Comstage) und therausierende (z. B. von ishares). Welche Art von ETFs bevorzugt ihr? Vor dem Hintergrund auch der kommenden Steuerthematik 2018.

Danke für eure Meinung.

@Mattoc,

also ich lebe ja alleine und ich koche für mich und ich bin jetzt nicht der Obergourmet, und Aldi mag ich auch, ich komme da nachher hin und schaue mal,

also Sesamöl wird es geben, ansonsten halt ein anderes Öl, aber kein Olivenöl, Chilipulver haben sie auch im Aldi, also ob das nun Flocken oder Pulver ist, wäre mir Jacke wie Hose, Speisestärke…hm…hab ich nicht, Mehl tut es auch, aber ich steh nicht auf so pampiges Zeug, würd ich gefühlsmässig weglassen, und brauner Zucker, also wenn Du den nicht weiterverwenden kannst und im Tee trinkst, dann geht es auch ohne,

Rinderfond gibt es als Würfel in jedem Edeka, aber ich schaue mal beim Aldi, wobei das natürlich Aldi Schweiz ist, auch hier, hab ich nicht und auch noch nie gebraucht :)

aber nicht ohne den Knoblauch, ob gepresst oder ganz ganz fein geschnitten ist auch egal, sag ich jetzt mal frech, wobei ich eine Knoblauchpresse habe, die ist schon ganz nützlich…

aber wiegesagt, ich bin nicht soooo heikel, und Versuch macht klug… war schon immer meine Devise…, schreibe dann später was ich im Aldi so angetroffen habe…

liebe Grüsse

@Björn,

hast Du noch mehr “Anlagen”? Nur Tec-Dax und M-Dax wäre mir zu wenig diversifiziert.

@ Sparkojote

Ist die Vermögenssteuer nicht 1% in der Schweiz? Dachte das mal gelesen zu haben. Und die ersten 100.000 sind frei, oder?!

Was die Kursgewinnbesteuerung angeht ist die Schweiz ein Traum. Das macht einen riesigen Unterschied auf Sicht von Jahrzehnten ob man Abgeltungssteuer auf die Kursgewinne zahlen muss oder eben nicht…

@ Tim

dir auch ein frohes Weihnachtsfest und “einen guten Rutsch”.

Ich habe übrigens heute (nach langem inneren Ringen) die Reise nach Omaha im nächsten Mai (5.) gebucht! Wollte das schon lange machen und oft wird es die Gelegenheit nicht mehr geben denke ich.

Die HV von Markel am Sonntag, den 6. Mai nehme ich dann auch noch mit…

Ich denke, oft konsumieren die Leute gerne und beschäftigen sich gleichzeitig ungern mit ihren Finanzen. In meinem persönlichen Umfeld habe ich schon mitbekommen, dass die Leute unruhig werden, wenn mal ein bisschen Geld zufällig auf dem Girokonto aufgelaufen ist, weil sie das Grübeln anfangen, was man damit alles anfangen könnte. Neues Technikspielzeug? Spontaner Kurzurlaub? Sparen ist halt uncool. Besonders wenn das gespart werden soll, was am Ende vom Monat übrig bleibt. Das klappt dann eh nie.

Mein Partner beschäftigt sich auch sehr ungern mit seinen Finanzen und möchte sich keine Budgets setzen. Klar kann man trotzdem sparen. Seine ETF-Sparpläne gehen monatlich direkt nach Gehaltseingang weg, ergeben aktuell eine Sparquote von ca. 40 – 50%. Was übrig bleibt nach der Miete ist zur freien Verfügung, nichts einfacher als das. Dazu ein Girokonto ohne Dispo :)

@Mattoc,

das sind ja wirklich minimale Anforderungen in dem Rezept, auch wenn es natürlich nix für mich als Veggie wäre. Aber wenn man selbst kocht, dann muss man natürlich eine Grundausstattung haben an Gewürzen usw.

Die Zutaten sollte es alle bei Aldi geben. Statt “Fond” kannst Du auch einfach Brühwürfel nehmen. Frischer Knoblauch ist Pflicht! Das ist das hier! ;-) Eine Knoblauchpresse gehört dazu.

Während der Woche bin ich auch Single. Bei mir siegt heute immer die Faulheit. Ich mache mir höchstens Nudeln und/oder Salatteller. Der ist dann absolut simpel angerichtet, mit etwas Lollo Rosso o.ä. und paar Tomaten, Gurke, Zwiebeln, Hüttenkäse und Olivenöl mit Gewürzen.

Ich hatte mal vor Jahren eine euphorische Kochphase. Hatte mir einen Wok gekauft, das war mal so hip wie heute diese Dinger siehe oben.

Pfannen habe ich mir nur echte Gusseisenpfannen aus Frankreich gekauft. Stück um die 100 Euro (damals DM). Damals war Teflon hip, heute eher pfui. Man nimmt wohl jetzt eher Keramik.

Also dieser ganze Koch-Hype derzeit ist einfach nur eine der üblichen Blasen. ;-)

Trotzdem natürlich viel Spaß, den macht es ja auch, und hilft der Gesundheit.

MS

@Björn,

falls zu noch keine weiteren ETF`s hast, würde ich an deiner Stelle höchstens einen der beiden ins Depot holen und lieber noch nen MSCI World oder Emerging Markets einbuchen. Ansonsten ist die Konzentration auf deutsche Unternehmen sehr stark und das Klumpenrisiko entsprechend.

@ Mark 85:

Vielen Dank für deine Antwort. Wenn du keiner Erwerbstätgkeit nach gehst, dann musst du AG-/AN-Anteil für die Krankenkasse selber zahlen. Da kommen schnell 600-700 Euro pro Monat zusammen. Dann bleibt bei 2200,- Euro nicht mehr viel übrig.

@ Fit und Gesund: Ich habe noch ein paar Einzelaktien USA und DAX. MDAX und TecDAX als ETF sollen jetzt erstmal der Anfang sein. Bei den Comstage und ishares ETFs ist das Fondsdomizil auch Deutschland jeweils.

@Fit und Gesund und Matthias Schneider

Danke euch. Ich gehe gleich mal zum Aldi und schaue, was es so gibt. Den roten Topf habe ich mir gestern schon bei Amazon bestellt. Er ist aber noch nicht da. Der silberne kostet übrigens deutlich mehr…

Eine Frage noch:

Wenn ich mir beim Metzger ein gutes Stück Rinderfilet kaufe, kann ich das da reinlegen und garen lassen? Muss ich das vorbraten? Und wenn ich es da reinlegen kann, muss ich noch irgendein Fett / Öl oder sonstwas dazu reinmachen? Vielleicht steht sowas auch in der Anleitung…

Und wie gesagt: Eine Gemüsemischung und ein Stück Fleisch ist super für mich persönlich, wenn ich plötzlich eine Knoblauchpresse anfasse, würden mich schon viele Bekannte sehr erstaunt anschauen. :-)

… jetzt habt ihr mich angesteckt, mit euren slowcookern.

Da ich auch alleine lebe und natürlich kein Kochprofi bin und möglichst wenig Zeit hiermit “vertrödeln” möchte, könnte so ein Teil hilfreich sein. Zuviel Gekochtes friere ich dann einfach ein. Habe daher soeben einen bestellt. Bin gespannt, ob das was wird…

Wenn ich mit dem Teil nicht klarkomme, werde ich ihn hier an “Bedürftige” weiterreichen (lach)…

LG

@Claus

Wir befinden uns diesbezüglich in einer ähnlichen Situation (lach).

Ob das Gerät in meinen operativen Alltag Einzug hält, is aktuell noch höchst fraglich. Ich vermute, der Topf verendet einsam wie mein Smoothie-Mixer. ;-)

@Thomas der Sparkojote: Glückwunsch zur niedrigen Steuerquote, magst du mich adoptieren? ;-)

Spaß beiseite, ich bezahle wirklich gerne Steuern, wenn die sinnvoll verwendet werden. Deshalb mag ich auch nicht auf den bösen Staat schimpfen, wenn davon Schulen, Autobahnen und Polizisten finanziert werden. Durch den geringen Sparerfreibetrag in Höhe von 801 EUR ist es jedoch wirklich sehr schwer, etwas für die Altersvorsorge anzusparen. Deshalb gehören die deutschen Privathaushalte auch zu den ärmsten in Europa. Unglaublich aber wahr. Von 1993-1999 lag der Sparerfreibetrag einmal bei 6000 DM = 3.068 EUR. Den würde ich zwar auch schon jährlich ausschöpfen, es wäre aber zu mindestens ein Anfang für den “kleinen Sparer”.

Viele Grüße,

Ruben

Klingt fast wie mein Bekannter… der schafft es ein Spiegelei zu verbrennen. ;-) Sorry. ;-)

@Mattoc,

ich bin zurück vom Aldi,

also keine der Zutaten ausser Rinderbraten-Fond (so Würfel) gab es, kein Sesamöl, kein brauner Zucker, keine Speisestärke…niente…

ich hab mir jetzt das Rezept nochmal angeschaut, also das ist mühsam, den Broccoli separat kochen, dann Reis oder asiatische Nudeln wieder separat, bäh….dann mampft man das alleine und hat ne Riesensauerei zum Saubermachen, also da lob ich mir die Suppen die ich im Schnellkochtopf mache, schälen, schnippeln, Alles im gleichen Topf… Deckel drauf, ratzfatz gibt es Happa-Happa, ich hab nen grossen Schnellkochtopf und da ist immer für 2 x Wärmen über….

Bin ja mal gespannt auf Eure Berichte….

Das Fleisch kann man anbraten, muss aber nicht, würde bestimmt die Kochzeit reduzieren.

Smoothie – Maker wollt ich auch, konnte mich aber beherrschen, hab ja Pürierstab, der tut es allemal….

@Matthias,

ne, die Selberkocherei ist kein hype, also nicht bei mir, denn ich habe tatsächlich mal das Aldi – Fertiggemüse probiert, pfui Deibel, das kann ich dann doch nicht essen…

Ansonsten mag ich auch total gerne Salate und Obst,

heute gibt es aber Reis, Broccoli und Kichererbsen, Kichererbsen sind sehr gesund und billig sind sie auch, ich liebe sie, und sie machen auch mal satt. Bisschen Würzen und gut ist…Kann man auch ein Wienerli dazu essen…aber Du wohl eher nicht.

Ich habe eine Eisenpfanne die ich “einbrennen” musste, jawoll…

@Claus,

Du musst Fotos posten von Deinen gekochten Sachen und berichten, bitte :)

@June,

wir freuen uns schon Alle auf ein wenig Nachhilfe :)

@Fit und Gesund,

mit Koch-Hype meinte ich nicht das private Kochen, sondern diese Koch-Shows auf allen TV-Kanälen. Da gibt es “Beef Battles” und was weiß ich noch alles. Bekannteste vielleicht die “Küchenschlacht” im ZDF.

Das fing an, als jeder Sternekoch mit seiner Sendung anfing, um seine Kochbücher zu verkaufen. Inzwischen gibt es unzählige Kochsendungen.

So, jetzt muss ich sehen, dass ich nach 2 Bechern Glühwein unauffällig mit dem Radl heim komme. ;-)

MS

Hallo Tim,

toller Blog hier. Ich lese regelmäßig und reflektiere mein Konsumverhalten dank deines Blogs regelmäßig. Habe heute frei und habe mich dank dieses Artikels entscheiden heute selbst zu kochen anstatt essen zu gehen. Dafür gönne ich mir heute eine Massage, aber das ist ja letztlich auch nur eine Investition in die Gesundheit ;-)

Für 2018 habe ich das Ziel in Punkto Finanzen alles so weiter zu machen wie bisher. Momentan bin ich mit 56% meines Vermögens in Aktien investiert (aktiv + passiv) und möchte dies weiter steigern. Da ein gewisser Notgroschen Cash Vorliegen soll, kann ich die restlichen 44% aktuell nicht investieren und muss halt weiter sparen. Sparquote in 2017 war im Schnitt bei ~10%, aber ich habe mich dieses Jahr auf den Aufbau des Notgroschen konzentriert. Nächstes Jahr soll die Sparquote wieder hoch.

Mein größter Erfolg dieses Jahr war es meine Frau von der Börse zu überzeugen bzw. erste Gehversuche mit ihr zu planen. Ihr Geld spart sie bisher auf einem Tagesgeldkonto. Wir investieren jetzt ab Januar 2018 über ein gemeinsames Konto passiv in ETFs. Ich hoffe über den Weg mit dem gemeinsamen Depot (Halbes Risiko pro Person) langfristig ein Interesse bei meiner Frau für eigene Vermögensbildung durch Aktien zu schaffen.

Klasse Blog übrigens, Tim! Weiter so.

@Matthias Schneider,

ah so… aber ich hab keinen Fernseh, also da kann ich nicht mitreden, Kochen ist auch nicht unbedingt mein Hobby…nur selbergekocht schmeckt einfach echt besser, und Gewärmtes erst Recht, wie früher eben…

nach 2 Glas Glühwein müsste man bei mir die Ambulanz rufen, ich wäre komatös…pass schön auf…

ich werde wohl morgen nochmal über den Weihnachtsmarkt schlendern, dann ess ich wieder die leckere Curry-Wurst und bestell diesmal Kinderpunsch, mir egal was die denken… :)

Oh je, Fit und Gesund,

dann werde ich wohl besser die Paketannahme verweigern. ;-) So einfach das Kochen für „normale Menschen“ sein mag, so aufwendig ist es für mich.

Mein Motto ist aktuell auch:

https://www.ppm-agentur.de/bildung-business?lightbox=dataItem-ik6y1p4l

nein nein Mattoc, 10x selberkochen und dann der Döner (lecker!) man muss sich bisschen reinfuchsen und dann wird das auch, aber ich persönlich mag einfach nicht Fleisch, Gemüse und Beilage separat kochen, das finde ich mühsam, da gibt es sicher auch ein wenig einfachere Sachen..

z.B beim Druckkochtopf gibt es einen Einsatz, unten macht man das Fleisch und oben im Einsatz gart das Gemüse, das ist praktisch.

Nachtrag:

als Sparrate betrachte ich nur das Geld, was ich an die Börse bringe. Bildung eines Notgroschens zählt für mich nicht dazu. Ziehe ich das Geld mit ein liegt meine monatl. Sparrate bei ca. 35%-40%. Vorsatz für 2018 ist natürlich: Da geht noch mehr :-)

Ich habe einen Bekannten, der hat sich exakt zweimal die gleiche Heißluftfriteuse bestellt. Die stehen jetzt nebeneinander. In die eine füllt er Pommes, in die andere Bratwurst. Nach 15 Minuten auf 200 Grad ist das Essen fertig. Der ist so begeistert, dass er sich jetzt ganz viel Pommes und Bratwurst in den Gefrierschrank eingelagert hat. :-)

Der Kochtopf sieht cool aus. Den werden sich bestimmt einige zu Weihnachten schenken.

Meine Vorsätze fürs nächste Jahr waren endlich ETFs kaufen. Das habe ich aber dieses Jahr noch per Sparplan umgesetzt und so war gestern die erste Abbuchung ( und nichtmal zum Tageshoch wie ich es oft gelesen habe). :-)