Ich möchte gerne ein kurzes Update zu meiner Lage geben. Übrigens lese ich auch gerne immer von Menschen Lesebriefe bzw. was aus ihrem Leben geworden ist.

Eines möchte im Vorfeld gerne sagen – als Mensch

Ich schaue mir das gerne an, freue mich, wenn wenn Menschen etwas geschafft haben und empfinde niemals in meinem Leben Neid auf andere. Als ich im August 2020 meinen ersten Lesebrief (Danke Tim) hier im Blog veröffentlichen durfte, war ich erstmal gespannt, welche Antworten hier kommen. Ich bin aber dankbar, dass ich es damals machen durfte. Es hat mein Anlegeverhalten ein wenig verändert.

Was ist in dieser Zeit alles passiert…

Eigentlich habe ich wie jeder vermutlich gedacht, dass jetzt mal irgendwie das Leben wieder normal wird. Leider kommt es im Leben bzw. auf der Welt oftmals anders, als man denkt. Darauf möchte ich gar nicht eingehen. Eher versuche ich in meinem Leben das Positive zu sehen.

Was ist da passiert… eigentlich auch sehr viel Positives:

Meine Tochter hat geheiratet. Wir sind Opa und Oma geworden. Die Arbeitszeit in unserer Firma wurde bei den Angestellten von 40 auf 35 Stunden reduziert. Trotz aller Probleme konnten wir unser Leben schön gestalten. Auch wenn die ersten Wehwehchen anfangen im Alter – uns geht es eigentlich ganz gut. Und das ist eigentlich das wichtigste im Leben.

Und das hat nochmals viel in unserem Leben verändert

Natürlich gehört dazu, ein kurzes Update zu geben, wie sich unsere Finanzen entwickelt haben. Dazu muss man aber wissen, dass ich vermutlich ziemlich spät angefangen habe an der Börse. Aber es ist ein Beispiel dafür, dass es nie zu spät ist im Leben etwas zu ändern.

Hier nochmals der Link zu meinem ersten Leserbrief:

Hier ein kurzes Update zu meinem Finanzen

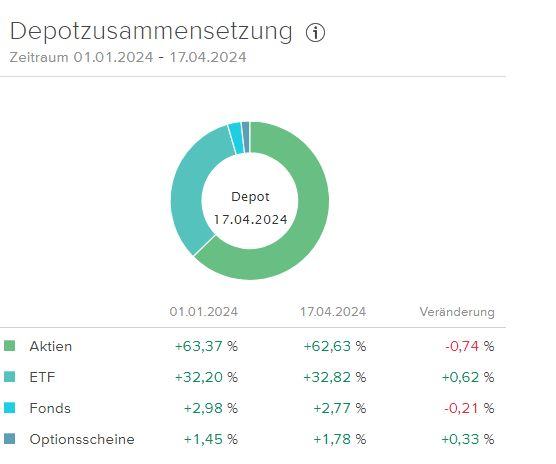

Aktuelle Depogröße gesamt: ca. 290.000 Euro. Zum Vergleich: Im August 2020 hatte ich erst 160.000 Euro im Depot. Ihr seht, wie schnell es nach oben geht.

Von den 290.000 Euro habe ich 280.000 Euro in Aktien, ETFs und Fonds und ca. 10.000 Euro in Tagegeld gebunkert.

Mein privates / finanzelles Ziel: Mit dem Arbeiten früher aufzuhören, soweit möglich mit spätestens 58 und mein Leben zu genießen. Bis dahin möchte ich folgendes erreicht haben:

- Depotgröße: 400.000 Euro (Das Ziel habe ich erhöht – aufgrund aktueller Situation bzw. Veränderungen nach 2022)

- Zusätzlich kommen hier noch durch private Vorsorge Lebensversicherungen + Arbeitgeber-Versicherung von circa 100.000 Euro Brutto dazu

- Und natürlich kommt ab 63 noch die gesetzliche Rente obendrauf.

Das sind meine monatlichen Einnahmen aktuell

Mein Gehalt beläuft sich auf Ø 4.250 Euro. Hier habe ich Urlaubs- und Weihnachtsgeld dazugerechnet. Meine Dividendenausschüttungen betragen Ø 750 Euro im Monat, mit steigender Tendenz.

Anmerkung zum Schluß

Ich werde auch gerne auf Eure Fragen reagieren. Ich finde es immer ein wenig schade, wenn nur etwas veröffentlich wird und dann keine Antwort mehr kommt. Euch allen wünsche ich weiterhin viel Erfolg an der Börse, im Leben, bleibt gesund und munter. Geniest soweit möglich euer Leben.

Noch zwei gute Sprüche, die gut unsere Lebenseinstellung beschreiben:

Im Moment 750 Euro Dividendennetto. Ich denke, es reicht nicht um zu leben und zwar in teuren Land Schweiz. Schon abbezahlte Immobilie vorhanden?

Ansonsten ist es schon hier ein Leserbrief zu lesen, mehr davon bitte.

@Pat,

also im ersten Leserbrief steht was von Grüsse aus dem Frankenland….aber ich glaube nicht dass er die CH gemeint hat, sondern dass er in D lebt in Franken eben, eine Region in D.

Für CH-er Verhältnisse wäre es in der Tat zu knapp und D kann ich zu wenig beurteilen.

Dennoch, schöner Vermögenszuwachs, gut gemacht.

Leider sehr wenig Inhalt.

Schön wären Infos zu den Aktien in seinem aktuellen Depot, ob er weiter zukaufen etc.

Ebenso wie er den frühen Ruhestand finanziert, ob er Verkäufe plant etc.

Schade

Danke Michael fürs teilen. Ich wünsche dir, dass sich die Dinge zu deinen Gunsten entwickeln und du dein Zeil erreichst.

Kannst/Magst du uns mitteilen, wie sich der Erfolg deiner Einzelaktien im Vergleich zur Anlage in ETF entwickelt hat? 2024 sind die Aktien negativ, absolut gesehen jedoch deutlich erfolgreicher was natürlich vom Zeitraum und der Anlagenhöhe, usw. abhängt. Bist du bei der monatlichen Sparrate von 2.000 € geblieben?

@Michael

gratuliere zum Opa! In den 4 Jahren das monatliche Einkommen um 7,5% gesteigert, dabei die Arbeitszeit um 12,5% reduziert (das ist vermutlich wichtiger) und die Dividendeneinnahmen mehr als verdoppelt. Renoviertes abbezahltes Eigenheim und schöne bAV vorhanden. Läuft gut. Top.

Danke für den Kommentar

Hallo und Dankeschön für dein Update. Mich würde interessieren, was Deine Lebenspartnerin von deinem Ausstieg hält. Ist sie in etwa so alt wie Du und hört womöglich zusammen mit Dir auf?

Welche Pläne hast Du mit 58 Jahren?

Hi, du hast 750€ mtl. an Dividenden? Vor oder nach Steuern? Bei mir sind es ca. 250, bei ähnlicher Depotgrösse. Dann musst du aber voll auf Dividendentitel gehen.

ich habe ca. 250 brutto monatlich bei rund 125k Depot

*netto

Hallo zusammen ,

ich versuche kurz mal einige Fragen zu beantworten

Wir Leben in Deutschland / Bayern im schönen Frankenland

Die Angabe zu meiner Dividende 750 Euro – die ist Netto

Nach meinem 1 Lesebrief habe ich auch einige Reits / BDC gekauft.

Dies sind z.B ARES CAPITAL CORP , MAIN STREET CAPITAL, OMEGA HEALTHCARE INVEST, LTC PROPERTIES INC , FS KKR CAPITAL CORP

Weiterhin habe ich z.B noch folgende Aktien im Depot ABBVIE INC , AXA S.A, BASF SE , COCA-COLA, DEUTSCHE POST AG, HEIDELBERGCEMENT AG , IBM , NESTLE SA , NN GROUP N.V, SIXT SE VZ , Pfizer INC, DAIMLER TRUCK HOLDING + MERCEDES-BENZ GROUP

Und noch verschiede ETF z.B Amundi MSCI Water ESG, iShares NASDAQ-100, iShares Core S&P 500 , iShares S&P 500 Health Care , iShares MSCI World VanEck Semiconductor , VanEck Morningstar DevMrkts Div

Meine Sparrate lag immer so zwischen 2250 – 2500 Euro/ Monat.Meinen / unsern Ruhestand finanzieren wir mit dem ersparten Geld / monatlichen Dividendenzahlungen / Lebensversicherung – 1 bekomme ich mit 60 ausbezahlt und dann ab 63 zusätzlich Rente + Rente vom Arbeitgeber Ja der Plan ist das beide dann das arbeiten ruhen lassen.Und wenn es soweit ist und wir Gesund bleiben das 1 Jahr einfach genießen und machen auf was wir gerade Lust haben – einen Hund haben wir ja auch noch somit ist Bewegung auch gesichert.

LG Michael aus Franken

Hi Michael, Klasse, Du hast viel geschafft! Wenn du bislang mit Dividenden rund 5k im Monat verdienst und davon 2,5 sparst, willst du also rund 30k pro Jahr ab deinem 58. Geburtstag entnehmen? Also sprrich in 5 Jahren bis zum 63. rund 150k? Und ab dann von deiner Rente und deinen Dividenden leben? Oder hast du gar keine Entnahme eingeplant bis zum Übergang zur Rente?

Du hast ein gutes Einkommen und daher eine gute Rente plus LV plus abbezahltes Heim. Hört sich toll an. Wünsche Dir Gesundheit und alles Gute Dir!

Danke für die Wünsche

47 Euro pro Stunde als Elektriker ohne Vorkenntnisse ist nicht schlecht!

@elke1999

wie kommt es zu diesem Kommentar ….

Hallo,

danke für das Update.

Ein paar mehr Infos, wie zum Beispiel zur Investmentstrategie wären super.

Ich finde deinen Plan super, früher in den Ruhestand zu gehen und auch mehr als Opa zu fungieren.

Grüße aus den schönen Unterfranken.

@Andre – danke für deinen Kommentar und Grüße zurück aus dem schönen Mittelkranken.

Zu deiner Frage zuerst würde ich sagen , dass ich versuche aktuell ca. 40 – 50 % vom verfügen Geld zu sparen bzw. zu investieren. Mein Plan ist hier ein Zusatzeinkommen zu generieren – soweit möglich und ich mein Ziel erreiche sollten es bis ich das meine Arbeit Ruhe lasse ca. 1000 Euro Netto sein. Ich sehe hier mein Depot wie eine Wohnung / kleines Haus – das irgendwann dazu dient das Leben etwas leichter / schöner zu machen.Da ich mittlerweile bereits 40 Jahre arbeite werde ich auch eine ganz gute Rente + Betriebsrente bekommen. Und vielleicht mit dem ich aktuell natürlich nicht rechne gibt es bei und in der Firma nochmals die Möglichkeit einer Abfindung etc – aber wie gesagt es kommt wie es kommt. Bei der Aktienauswahl sieht man ja das ich mittlerweile verstärkt auf Dividendenaktien setze. Finde jeder sollte das auswählen mit dem er sich wohlfühlt und zusätzlich noch in ETFS – hier versuche ich ein wenig in verschieden Branchen zu investieren – wie zuletzt mein Kauf z.B VanEck Semiconductor ETF

Warum hast Du erst so spät angefangen zu investieren? Was hast Du mit dem Geld in den letzten Jahrzehnten gemacht? Warst Du Alleinverdiener?

Immerhin mittlerweile schon mal 280k€ im Depot. Und wahrscheinlich irgendwann ein Haus mietfrei?

@Gurki – das ist eine Gute Frage vermutlich wie bei vielen Ende der 90 / Anfang 2000 er war das Thema Börse und Investieren noch nicht so verbreitet – damals noch bei meiner Hausbank Geld in Fonds angelegt aber mit wenig Erfolg – durch Zufall damals durch einen Freund dazu kommen und dann langsam damit gestartet. Gespart habe ich eigentlich schon immer aber das geht natürlich auch besser wenn mit den Jahren und anderer Job wenn dann das Gehalt steigt. Zusätzlich natürlich auch das wir 2008 ins Elterhaus gezogen sind. Mussten zwar auch erstmal umbauen – aber Miete ist halt dadurch weggefallen. Hauptverdiener war zum Großteil immer ich – meine Partnerin arbeitet jetzt noch auf Mini-Job Basis.

Ich bin mittlerweile selber Rentner. Dass man dann tun und lassen kann, was man will, halte ich für ein Märchen. Damit man das Rentnerdasein auskosten kann, muss man m.E. körperlich und geistig fit sein. Und dafür muss man was tun; das ist nicht immer angenehm und kostet Zeit. Dann hat man Aufwand, die alltäglichen Dinge zu erledigen. Dafür geht bei mir mehr Zeit drauf, als ich ursprünglich gedacht habe. Ich muss allerdings auch zugeben, dass ich großzügig Pausen mache. Das Investieren habe ich noch nicht gestoppt, zumal Aktienkurse derzeit noch nicht ganz „abgefahren“ sind. Gebe also die Dividenden noch nicht aus. Auch habe ich das Arbeiten noch nicht ganz aufgegeben; habe einen Lehrauftrag an einer Hochschule (in einem Rahmen, dass ich weder Steuern noch Sozialabgaben zahlen muss; sonst würde ich tatsächlich „die Füße hochlegen“). Das hilft mir vielleicht auch dabei, geistig fit zu bleiben.

Zu den Finanzen von Michael:

– Seine ETFs sind fast alle Themen-ETFs. Ich halte es für besser, dass der größte Teil der ETFs allgemeiner ist. Ich persönlich favorisiere da „FTSE All World“ von Vanguard, v.a. den Dividenden-ETF, da man so mehrmals im Jahr Einnahmen hat. M.E. geht es im Alter nicht mehr primär darum hohe Gewinne einzufahren (das ist immer mit hohem Risiko verbunden, dass man evtl. zeitlich nicht mehr ausgleichen), sondern darum sein Vermögen zu erhalten. Und da hilft offenbar eine möglichst breite Streuung.

– Bei Lebensversicherungen muss man bedenken, dass bei der Auszahlung Krankenversicherungsbeiträge anfallen (Ausnahme: Man ist privat krankenversichert). Ich hab das bei mir mal grob überschlagen: Das sind in Summe über die Jahre 20% der ausgezahlten Summe. Bei jüngeren Verträgen kommen auch noch Steuern hinzu. Habe hier, gottseidank, den „Ball flach gehalten“.

– BASF habe ich auch. War früher eine solide Anlage. M.E. stehen die derzeit mit dem Rücken an der Wand (vielleicht nicht ganz selbst verschuldet, sondern aufgrund politischer Umstände). BASF-Aktien sind m.E. inzwischen zu einer Wette mutiert (die Hoffnung, dass es besser wird).

@Alliban danke erstmals für deinen Kommentar – jetzt kommt aber mein aber…

Da du mich gar nicht kennst finde deinen 1 Satz schon ziemlich hart..

Du hast geschrieben – Ich bin mittlerweile selber Rentner. Dass man dann tun und lassen kann, was man will, halte ich für ein Märchen. – Was hat dich bewegt gleich so zu beginnen – eines möchte ich dir mitgeben – Leben und Leben lassen – jeder solle erstmal machen was ihm seiner Familie gut tut…ich und ich kenne aus meinem Freundeskreis mehrere Menschen die so begonnen haben – genau das was mein ist unser Plan . Wann sollen wir dies den machen – wenn nicht dann wenn wir wir es vielleicht noch können und ich Lebe und Genieße mein unser Leben immer noch gerne.

Grüß Michal aus Franken