Hallo Lieber Tim,

ich habe mir lange überlegt ob ich auch mal schreibe und heute Sonntag, den 16.08.2020, habe ich mir die Zeit dazu genommen. Warum ich schreibe? Weil ich meine Erfahrungen und Gedanken jetzt doch mal loswerden möchte.

Sparen ist wie eine lange Reise. Es gehört Glück dazu. Nicht alles, was glänzt, ist Gold

Zuerst zu mir.

Name: Michael

Alter: 51 Jahre

Beruf: in Automobilsektor

Wohnort: im schönen Frankenland

privater Status: langjährige Lebenspartnerin (aber nich verheiratet)

Wohnsituation: vor 11 Jahren bin ich zurück ins Elternhaus gezogen, da mein Vater gestorben ist (Mutter lebt noch). Es war der letzte Wunsch meines Vaters, damit meine Mutter nicht alleine ist.

Im Haus vor dem Einzug haben wir erst Mal ca. 70.000 Euro investiert.

monatliche Einnahmen normal

Gehalt Ø: ca. 3950 Euro. Hier habe ich Urlaubs- und Weihnachtsgeld + Sonderzahlung Gewinnbeteiligung) dazugerechnet.

Sonstige Einahmen:

Dividenausschüttungen Ø : ca. 230 Euro

Steuerrückzahlung umgerechnet auf Monat : 120 Euro

monatliche Einnahmen aktuell aufgrund Kurzarbeit

Gehalt Ø: ca. 3600 Euro. Hier habe ich Urlaubs- und Weihnachtsgeld dazugerechnet.

Sonstige Einahmen:

Dividenausschüttungen Ø: ca. 200 Euro

Steuerrückzahlung umgerechnet auf Monat: das lass ich mal offen, da ich nicht weiß, wie sich die Kurzarbeit auswirkt

Aktuelle Depogröße Gesamt: 160.000 Euro

Davon 140.000 Euro angelegt und 20.000 Euro als Tagegeld

Mein privates / finanzelles Ziel: Das Arbeiten mit 57 Jahren aufzuhören und mein Leben zu genießen. Bis dahin möchte ich folgendes erreicht haben:

Depotgröße : 200.000 Euro

Tagesgeld: 100.000 Euro

Aktuell spare ich ca. 1750 Euro im Monat. Mein Ziel ist es, dies in den nächsten Jahren auf bis zu 2000 Euro je Monat zu erhöhen (solange ich arbeite).

Sonstiges:

2 Lebenensverisicherungen:

1 wird mit 60 ausbezahlt: akt. Stand Auszahlungen ca. 45.850 Euro

1 wird mit 65 ausbezahlt: akt. Stand Auszahlungen ca. 40.000 Euro (bei dieser bekomme ich aber alle 3 Jahre Teilauszahlungen von ca. 2650 Euro, die ich mir auch immer auszahlen lasse)

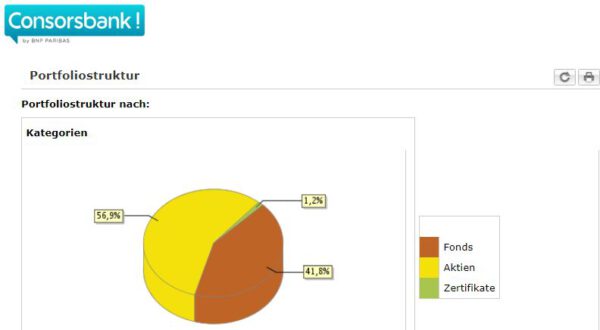

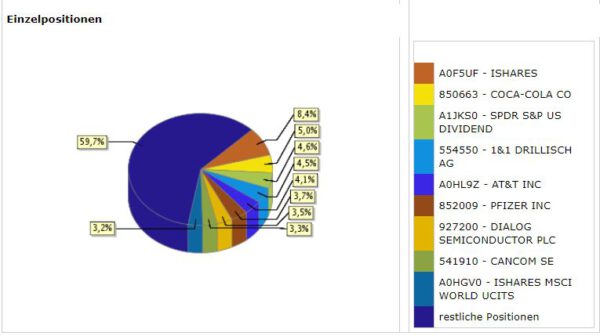

Wie aktuell mein Depot aufgebaut ist, siehst du auf der Grafik von der Consorsbank. Ich habe etwa 40 Positionen. Seit ca. 6 Jahren bin ich dabei:

Ich hatte Rückschläge beim Sparen

Nachdem ich erstmal die wichtigsten Fakten erwähnt habe, nun zu meinen Gedanken. Zuerst zu mir auf meiner Reise des Sparens. Ich musste einige Rückschläge in Kauf nehmen – ich habe aber damit kein Probleme es zu erzählen.

Ich glaube bei den wenigsten läuft beim Sparen bzw. auch im privaten Leben immer alles positiv – wird aber leider gerne immer so verkauft.

Meine Strategie beim Sparen ist ein stetiger Wertzuwachs und ein Großteil meiner Aktien sind Dividenaktien bzw. ETFs mit Ausschüttungen.

Ich lese immer wieder gerne die Webseite Rente mit Dividende bzw. auch Tims Blog. Totzdem hat mich, und vermutlich auch viele andere, dieses Jahr der Einbruch nach dem Covid-19 schon getroffen. Es hat gedauert, bis sich mein Depot wieder einigermaßen erholt hat. Mein Depot ist aktuell wieder auf ± 0.

Da ich monatlich immer eine Auswertung mache und alle Daten hier eintrage (auch Positionen, die Verlust gemacht haben), stehe ich aktuell bei ca. 10.500 Euro Gewinn. Wenn man Menschen länger kennt, gibt es zu jedem eine Geschichte. Und die ist oftmals so, dass nach außen gerne alles als positiv verkauft wird (das erzählt sich leichter).

Ich habe für mich daraus gelernt, nichts im Leben zu beschönigen, wenn es nicht so ist. Deswegen: Wenn ich mich mit Menschen unterhalte (gute Freunde oder Menschen, die mal nachfragen bezgl. Sparen), erwähne ich die Rückschläge immer, sie gehören dazu.

IBM, Daimler, AT&T: Hier bin ich im Minus

Einfache Beispiele: Viele haben vermutlich wie ich folgende Aktien: IBM , AT&T , Daimler. Hier bin ich aktuell noch im Minus. Ich habe immer noch Drillisch, war einer meiner ersten Aktien mit einem Ø-Kaufpreis von 19,50 Euro. Leider habe ich Drillisch nicht verkauft zu Höchstkursen von 70 Euro. Jetzt steht die Aktie wieder bei ca. 25,40 Euro. Daraus habe ich gelernt, auch mal Teilverkäufe zu machen.

Und dann habe ich natürlich auch völlige Fehlkäufe: Leoni, Wirecard (jeweils Positionen mit ca. 1500 Euro) oder Aktien zu früh verkauft: Evotec habe ich damals gekauft bei 4 Euro – verkauft bei 7 Euro. Sie .hatten danach Höchstkurse von weit über 20 Euro. Glück gehört einfach dazu: Ich habe im April Deutsche Post, ABBVie, Zeal Network und HeidelbergCement gekauft.

Zum Schluß wünsche ich allen hier erstmal das wichtigste im Leben: Gesundheit. Mit Blick auf die Gesundheit hatte ich im Leben schon einige Rückschläge. Dann wünsche ich allen das nötige Glück beim Investieren. Und es gibt ein Leben neben dem Investieren – genießt es.

Viele liebe Grüße aus dem Frankenland

Michael

Schöner Brief und Depot :-) Bekomme ähnlich viele Dividenden jeden Monat wie du und es fühlt sich einfach gut an.

Immer weiter so. Vielleicht noch 1-2 Wachstumswerte hereinnehmen.

Omega Healthcare hat aktuell auch eine super Div. Rendite

Einzelaktien machen nur Stress. Es ist unsinnig, Einzelaktien zu kaufen. Einfach den MSCI World Index kaufen, Sparplan einrichten, fertig ist. Da kann im Gegensatz zu Einzelaktien nix passieren, ausser ein Weltkrieg kommt.

@Dirk: Vollkommener Blödsinn was du da schreibst. Sicher machen Einzelaktien Sinn.

ETFs aber genauso.

ETFs sind hald einfach gemütlicher. Das ist aber schon das Einzige…

Sehr gutes Gehalt (Steuerklasse 1 ?), wusste nicht das die Autoindustrie so gut zahlt. Irgendwie bin ich doch in der komplett falschen Branche ;o). Weiter so! Nur der Neugier halber: War Familie mal ein Thema für dich? Aufgrund der Gesamtsituation wirst du dein Ziel gut erreichen. Die vermutlich günstige Wohnsituation erleichtert einiges. Mit Mutter unterm Dach wohnen ist aber nicht jedermanns Sache. Weiterhin viel Erfolg und Gesundheit!

Einzelaktien und ETF im gleichen Depot vertragen sich übrigens wunderbar.

Hallo Ralf ,

anbei Info zu deinen Fragen.

Ja Steuerklasse 1. Mein Gehalt hat sich aber auch erst in den letzten 10 Jahren gesteigert durch andere Tätigkeit bzw. dadurch auch mehr Stress. Familie war schon ein Thema meine Lebenspartnerin hat 2 sehr lieber Kinder mit in die Beziehung gebracht. Sind beide bereits Erwachsen und führen ihr eigens Leben. Wie sehen uns aber regelmäßig und haben einen sehr guten Kontakt. Auch ich war bereits Vater Sohn ist jetzt 27 Jahr alt- diese Beziehung ist aber in jungen Jahren auseinander gegangen und sind dann weggezogen. Habe jetzt keinen Kontakt mehr. Das gehört auch zur Wahrheit.

Und Ja das ist auch richtig mit dem Eltern / Mutter im eigen Haus ist es nicht immer einfach vor allem glaube ich für dein eigen Partner ist es schwieriger.

LG Michael aus dem Frankenland

Ich wünsche dir bei deinem Ausstiegsplan mit 57 viel Erfolg! ;-)

@Michael

Was ist dein Gedanke zu: 200k Depot und 100k Cash?

Also der hohe Cash Anteil interessiert mich, ob es für etwas verplant ist oder einfach nur geringere Risikoneigung deinerseits ?

-M

https://www.gerd-kommer-invest.de/die-beste-aktie-der-welt/

@Mark.. ich denke mal der Ausstiegsplan ist etwas unglücklich formuliert.

Michael meint bestimmt mit 57 in Altersteilzeit..

An Alf: Im Artikel steht, dass es sein Ziel ist, mit 57 Jahren aufhören zu arbeiten, um sein Leben zu genießen.

Hi Tim, hi Michael,

das ist das richtige Zeichen. Man kann auch im „Alter“ mit dem investieren anfangen. Perfekt wäre es natürlich mit Anfang 20 oder so.

Aber lieber spät als nie. Funktionieren, tut es trotzdem. Aber wichtig ist natürlich die Gesundheit. Und das, steht an der obersten Stelle!!!! Der Körper ist das Kapital, damit man im Alter auch gut leben kann.

Ich bin auch leider zu spät angefangen. Aber rumheulen gibt es nicht. 850€ in Dividenaktien, gepaart mit einigen Wachstumsaktien. Zudem noch den ARERO Fonds ohne Ausgabeaufschlag. Und das alles monatlich besparen.

Da kommt schon was zusammen. CASH aufbauen, für den nächsten Tiefschlag und dann rein.

Ich bin zufrieden. Besser geht immer, aber schlechter auch. :-)

VG

der Michael (Bergkamen)

@Dirk: So sehr ich Gerd Kommer im Allgemeinen schätze, er ist nicht immer objektiv: Man kann sehr wohl mit Einzelwerten sehr gut fahren, dies beweisen nicht nur Tim sondern viele andere, denn hätte man früh die Apple-Aktie gekauft, wäre sie mit der buy and hold-Strategie bis heute nicht verkauft worden. Die damit verbundenen guten Ergebnisse sollte man ruhig mal zugestehen. Ich habe eher Stress mit Fonds oder ETF, obwohl sie nur einen ganz unbedeutenden Teil meiner Anlage aus alter Zeit ausmachen: Es wird mal wieder ein ETF verschmolzen, dieses Mal habe ich offenbar Glück und es soll steuerneutral erfolgen. Nein, solche Verschmelzungen mag ich überhaupt nicht. Und Rüstungsaktien möchte ich auch nicht im Depot haben, wie soll das mit ETF funktionieren? Wer mit ETF glücklich wird, wunderbar. Aber es geht auch sehr gut anders.

Hi Tim, Hi Michael

Super Geschichte. Finde deinen Weg echt beeindruckend. Du schaffst das bestimmt mit 57 auszusteigen. Ich finde es auch gut , dass du nichts beschönigst. Im Leben läuft nicht immer alles positiv. Danke für deinen Leserbrief. Für mich ist so etwas zu lesen sehr motivierend. Ich wohne bei meiner Oma , weil es der Wunsch meines Opas zu Lebenszeiten war. Diesen Schritt habe ich bis heute nicht bereut( auch wenn es nicht immer einfach ist) .

Lg Timo

@Norbert klar kann man mit Einzelwerten gut fahren aber zu 99% nicht besser. Wachstumswerte zu finden ist wie Lottospielen und Dividendenaktien performen um längen schlechter.

Hatte früher (vor 2019) auch mal ein Depot aus ca 50 Einzelaktien mit starken Fokus auf Dividenden. Ein Backtest (Inklusive Dividenden) ergab eine Underperformance im fünfstelligen Bereich im Vergleich zum MSCI ACWI. Direkt alles mit „gutem Gewinn“ in den Vanguard FTSE All World umgeschichtet. Seit mitte April ist mein Depot wieder im grünen Bereich.

@Michael(Bergkamen)

Ich teile Deine Ansicht. Mit dem Sparen zu beginnen kann nie zu spät sein, deshalb finde ich den Artikel interessant von jemandem zu Lesen, der schon über 50 ist.

Natürlich hat der Michael schon eher begonnen, aber trotz „Rücksetzer“, die das Leben so bereithält, hat er wieder in die Spur gefunden. Mir ging es so ähnlich.

Das beste Kapital ist natürlich Bildung (kann einem nicht mehr weggenommen werden) und vor allem die Gesundheit.

@ Michael

Schade, dass Du Evotec so früh wieder abgestoßen hast. Ich bin mit einem Durchschnittspreis von knapp unter 7€ eingestiegen und werde die Position auch halten. Ich komme aus dem Bereich und glaube, dass in diesem Sektor noch Potential ist.

Viele Grüße

Sicherlich richtig, für dein Hofbeispiel, gibt es wieder andere zig andere Beispiele wie Grundig, Quelle, Neckermann, Karstadt, Kaufhof, Kettcar, Metro, Tyhssen-Krupp, Saturn/Mediamarkt, Sal.Oppenheim, Eisenmann, GerryWeber usw., bei denen Familien das Erbvermögen wieder zum Großteil vernichten, der Wettbewerb ist knallhart und alle 10 Jahre sind andere Unternehmen in den Top 50.

@DanielKA

Der Hof war doch nur ein Beispiel. Ein Kollege von mir hat eine kleine Dorfmetzgerei vom Vater übernommen, die kurz vor dem Konkurs stand.

Er wusste, dass die kleine Metzgerei im Dorf wenn sie einfach weitergeführt wird keine Zukunft hat. Also hat er diversifiziert und bietet nun auch Catering an. Er geht mit seinem Grill an Hochzeiten, Geburtstagsfeste, Taufen usw. Dadurch hat sein Unternehmen bisher überlebt und er konnte bereits Personal einstellen.

@Michel , ich finde es klasse, Du scheinst realistisch und bodenständig zu sein.

Ich glaube bei den wenigsten läuft beim Sparen bzw. auch im privaten Leben immer alles positiv – wird aber leider gerne immer so verkauft.

Was immer die Verkäufer der Finanzinstitute oder Menschen in den Medien einem vorrechnen, um einen „zu motivieren“ : das Leben bringt Überraschungen und Zensuren, Verluste und Gelegenheiten. Nichts läuft gradlinig, die Börsen schon gar nicht.

Wenn man es wirklich ernst meint mit der finanziellen Freiheit, dann reicht die Durchschnittsrendite eines ETF nicht aus um in einem realistischem Zeitraum unabhängig zu werden.

Will man die Million muss man das Risiko zwangsläufig erhöhen. Hier muss man mit Einzelaktien spekulieren. Die Raketen finden, und das Risiko des Verlustes akzeptieren, das unverschämte Glück haben, 2008-09 all in gegangen zu sein. und/oder sich als Stillhalter aufstellen, oder noch besser, man schafft es ein Unternehmen aufzuziehen welches Produkte vertreibt die gefragt sind. An letzterem haperts bei mir an brauchbaren Ideen um anderer Leute Probleme zu lösen. Wie sagt das Unternehmertum. Jedem ungelöstem Problem steht eine nicht gegründete Firma gegenüber.

Nix gegen ETF, um gottes Willen Nein, Sie haben Ihre Marktlücke die Sie füllen, aber von zb. 50k in die Unabhängigkeit zu gehen kann gut und gerne 30 Jahre dauern, und nur mit Hilfe der üblichen Marktrendite ist das nur für diejenigen realistisch, die mit 20 schon über die geistige Entwicklung verfügen ihre eigenen finanziellen Entscheidungen zu treffen.

Was anderes ist es natürlich, wenn man das Ziel Million nicht verfolgt, aber für diejenigen sind diese Zeilen auch nicht gedacht.

@Stefan

Dass es 99% nicht in die „finanzielle Freiheit“ schaffen liegt nicht an der Marktrendite. Sondern daran, dass es nicht viele schaffen können. Nur ganz wenige spezielle Personen schaffen dies unter ganz speziellen Bedingungen die für die 99% der Menschen nicht geeignet/möglich sind.

Kannst aber gerne ein hohes Risiko fahren aber beschwere dich nicht wenn alles weg ist (wirecard).

@Stefan & Sammy

Das Grundproblem ist schon der Begriff:

„Finanzielle Freiheit“

Eine einheitliche & eindeutige Definition gibt es nicht (dies ist sehr, sehr individuell).

Die jeweiligen Interpretationen/Träume sind sehr vielfältig.

Einfach nicht mehr arbeiten zu müssen…mag für den einen wie das Nirwana klingen und dem anderen fällt nach ein paar Wochen die Decke auf den Kopf.

Eine Aufgabe zu finden, welche einen erfüllt oder zumindest zufrieden sein lässt, ist nicht weniger schlecht als sich selbst als Dagobert in rosaroten Träumen zu wälzen.

Fast jeder Mensch braucht das Gefühl gebraucht zu werden, bzw. Anerkennung… ob dies in Geldeinheiten gemessen werden kann, bzw. ob eine vielschichtige Einordnung nicht nachhaltiger ist, bleibt jedem selbst frei zu erfahren.

@Sammy

Auch wenn ich bei 13 Wochen Urlaub etwas verdutzt bin, muss man nicht pauschalisierend unflätig werden! ;-)

Sehr ehrlicher und authentischer Beitrag ?

@Michael,

gut gemacht. Wenn man so früh wie du aufhören möchte, ist ein gutes Finanzpolster auch notwendig. Denn du musst die ersten 6 Jahre bis zur vorgezogenen Rente überbrücken. Vielleicht geling es dir ja auch mit einer Abfindung auszusteigen. Gerade in der Automobilindustrie nutzen das Arbeitgeber gerne um sich von Mitarbeitern trennen zu können. Dann würde Dir auch weniger Bargeld reichen. Solange dies aber noch nicht geklärt ist, ist deine Strategie in meinen Augen sehr gut.

@Menschen über 50,

wieso haben hier so viele Leser und Schreiber den Eindruck, es gibt hier nur Jungvolk bei Tim. Viele sind hier Ü50, mir fallen ein. Claus, Fit und Gesund, Matthias Schneider, Bruno und auch ich selbst ;), und andere dürften auch schon ganz langsam auf die 50 zugehen z.B. Ralf und Freelancer.

Ich bin ein Verfechter auch spät mit ETF oder Aktien anzufangen. Wer heute bereits 50 ist kann sehr gut auch 90 Jahre alt werden. Da hat der Zinseszins noch 40 Jahr um zu wirken. Und gerade im hohen Alter ist Geld ein unglaublich wichtiges Gut. Denn es entscheidet dann über die Qualität der Pflege. Und in 40 Jahre vielleicht darüber, ob wir nur noch Pflegeroboter sehen oder doch noch ab und an einen realen Menschen zu Gesicht bekommen.

Daher spare ich u.a, in einen thesaurierenden Welt ETF. Er hat nur den Zweck, später unsere Pflege zu sichern. Also quasi unsere eigene zusätzliche Pflegeversicherung. Sollten wir ihn nicht benötigen, was ich inständig hoffe, dann freue ich mich für meine Kinder, dass diese Geld vielleicht ihnen die Rente erleichtert.

Take care,

June

@June

Ist Bruno ü 50?

Ganz langsamen Schrittes geht Sebastian auf die 50 zu… ;-)

An Sparta: Stimmt, eine einheitliche Definition gibt es nicht. Oft heißt es, dass man finanziell frei/unabhängig ist, wenn man problemlos von seinem Kapital leben kann oder es bei Bedarf könnte. Dieses Ziel erreichen nur die allerwenigsten Menschen, weil es sozusagen die Königsdisziplin ist.

Zusätzliche Freiheitsgrade fangen dagegen viel früher an. Eine schuldenfreie Person fühlt sich freier als eine verschuldete. Eine schuldenfreie Person mit einer üppigen Notreserve fühlt sich wiederum freier als die vorangegangene Person. Usw. Daher lohnt es sich in meinen Augen immer, an der Verbesserung seiner finanziellen Widerstandsfähigkeit zu arbeiten, um sich unangreifbarer zu machen.

Gelten deine 13 Wochen Urlaub pro Jahr? Wenn ja: Glückwunsch, das ist auch eine erweiterte Form von Freiheit gegenüber den Leuten, die nur auf 4 Wochen kommen.

@Mark

Die 13 Wochen Urlaub sind nicht von mir.

Ich komme vielleicht auf ca. 4,5 Wochen pro Jahr.

Ist aber aktuell selbst so gewählt.

„Ist Bruno ü 50? „

Wirke ich so alt haha, zum Glück wurde ich nicht anhand von Bildern beurteilt sonst gäbe mir das zu denken, die meisten schätzen mich etwas jünger…

Nein ü40 aber es geht leider immer schneller ;)

aber 20 möchte ich auch nicht mehr sein, und abgesehen davon man ist so alt wie man sich fühlt :) Ich finde es gut wenn hier ein guter Mix aus jung und alt sich austauscht, etwas mehr Frauen täte dem Blog auch gut, aber das ist bei diesem Thema halt schwierig.

An Sparta: In Ordnung. Ich gehe aber stark davon aus, dass hier die allermeisten bereits über erweiterte Freiheitsgrade verfügen. Ansonsten wären sie nicht auf Finanzblogs unterwegs.

300000 im Depot mit 57 scheint nicht sehr viel zu, zumindest wenn man dann schon in Rente will. Zumindest lebt er mietfrei.

Ok Mark 85.. dann hätte ich da auch bisschen Bauchgrummeln

@ Norbert: Hier, dieser Fonds wär was für dich:

https://en.m.wikipedia.org/wiki/Vitium_Global_Fund

Investiert nur in Waffen, Alkohol, Tabak und Kasinos.

Jetzt, wo die Welt allmählich den Bach runter geht, dürfte der ganz gut performen!

@Michael

Ich schätze mal, Du arbeitest bei einem der Automobilzulieferer in Franken. Schäffler, SKF oder ZF. Schwierige Branche.

Dir alles Gute!

MrX

300000 im Depot mit 57 scheint nicht sehr viel …

Kommt darauf an, wann, wieviel und ob er eine Altersrente bekommt.Sollte die kümmerlich ausfallen, dann schaut‘s mit 300.000 düster aus.

Vor allem, weil in den nächsten Jahren die Inflation ansteigen wird.

@ Wolke, Mr. X

Bei dem üppigen Gehalt werden auch entsprechende Rentenanwartschaften aufgebaut, zudem gibt es bei den großen Firmen (wenn wir hier von ZF;schaeffler und Co. sprechen) ebenfalls i.d.R. eine zusätzliche Betriebsrente, welche nach 5 Jahren (Mindestalter 30) unverfallbar wird, zudem ist die Immobiliensituation durch das vorhandene Haus geklärt.

Michael ist doch super schlau, sorgt jetzt vor und kann dann davon ausgehen in seiner Branche mit den Herausforderungen einen ATZ- oder Vorruhestandsvertrag ab 57/58 zu erhalten. Da werden die Führungskräfte froh sein und eventuell gibt es noch eine Sprint bzw. Turboprämie, da Personal sozial verträglich abgebaut werden muss.

Aus einer Position der Stärke ist so eine Situation/Verhandlung immer ein riesengroßer Vorteil. Stellt euch einen 57 jährigen mit hohen Schulden/wenig Assets vor und noch Kinder auf der Uni…. Da sieht es dann anders aus.

@DanielKA

Ja stimmt, logisch…

Das ist halt immer die Crux mit diesen Artikeln: Einer schreibt was, nennt irgendwelche Zahlen, verschweigt aber andere, z. B. die Rente.

Die andern rätseln herum, ob und wie brav er gespart hat und am Ende kommt heraus, daß der Artikel gar nicht hierher gepasst hätte, weil der Autor ja eh schon steinreich war.

@Mark 85

Dies wird individuell sein!

Auch jemand wo gerade startet kann sich auf Finanzblog`s tummeln.

Auch andere, wo sich diese „Welt“ mal ansehen möchte etc. pp.

Aber schon wahrscheinlich, dass die Leute hier eine überdurchschnittliche Sparquote & sonstige Bedingungen haben.

Wenn Hannes den durchschnittlichen Altersdurchschnitt (in dem Jahr) beim Abschluss des Studiums mal locker um 4 -5 Jahre unterbietet, die durchschnittliche Tilgungsdauer für ein Eigenheim mehr als halbiert und auch die Sparquote & Nettoeinkommen überdurchschnittlich sind, dann läuft vieles wahnsinnig gut.

Auch die Top-Performer in schwachen Zeiten mit größeren Beträgen erwischt zu haben, gelingt auch nur wenigen Anlegern als dem Durchschnitt.

Es gibt mehrheitlich Fälle, wo es nicht so gut läuft, bzw. einfach andere Lebensbedingungen oder auch zufällig Zeitabschnitte, da verlaufen Leben einfach anders… ob mein Opa als er mit 16 in der Krieg eingezogen wurde, auch nur irgendeinen Gedanken an „FIRE“ verschwendet hat, bzw. darunter etwas leider ganz anderes verstanden hat… Dobelli lässt grüßen.

Andererseits ist hier auch die Wahrnehmung schief, da der Großteil (prozentuale Wahrscheinlichkeit) der Vermögen über Unternehmertum laut Herrn Zitelmann gemacht wird und nicht über Aktien/Immo`s.

DanielKA, er will aber garnicht in ATZ, sondern mit 57 aufhören…

Heisst 6 Jahre überbrücken inkl. KK und Rentenpunkte für 6 Jahre gehen ihm auch verloren.

An Sparta: Unterschiede finde ich in einer freiheitlichen Gesellschaft völlig in Ordnung. Zwar hätten wohl insgeheim die allermeisten Menschen gern finanziell ausgesorgt, aber wie viele setzen sich dahingehend aktive Ziele, die sie beharrlich über viele Jahre verfolgen? Die allerwenigsten, weil sie lieber mehr im Hier und Heute leben wollen. Nichts Verwerfliches.

@Mark

Zielsetzung ist sicher ein sehr wichtiger Punkt!

Trotzdem ist es z. B. nicht jedem möglich mit Zielsetzung Deine Fire-Geschichte mit Mitte 20 trotz Zielsetzung zu wiederholen.

Von geschätzt 1000 Zielsetzungen… ob 1 es packt mit Mitte 20???

Es erhöht lediglich die Wahrscheinlichkeit mehr zu packen, aber Garantien gibt es nicht.

Sonstige Bedingungen, Zeitabläufe etc. der Zufall ist ein großer Faktor!

Das Drama mit den Dividenden. Die Anleger fliegen mit Tesla und Apple zu neuen Rekorden

https://www.godmode-trader.de/artikel/anleger-wollen-keine-dividenden-mehr,8637648

@Bruno,

oh, das ist peinlich. Bilder hatte ich leider keine zur Verfügung und es freut mich dass du jünger aussiehst als du bist. Das ist deine positive Einstellung zum Leben. Wieso ich dich in die Ü50 Gruppe gesteckt habe, fragst du dich jetzt? Du hast eine menge Lebenserfahrung, daher hatte ich bei dir tatsächlich so grob überschlagen, verraten hast du dich nicht.

Grundsätzlich wollte ich aber nur verdeutlichen, dass hier viele Menschen schon über eine Menge Lebenserfahrung verfügen und nicht nur die 20jährigen ihr Wissen preis geben.

Mia culpa,

Take care,

June

@Michael (Leserbrief)

sehr schön, und schön bodenständig, gefällt mir dass Du nix beschönigst, tun leider viele hier und stellen sich als achso toll dar. Immer die Besten, in allen Bereichen, nur glauben tue ich das nicht so.

@ Thorsten,

ja die Dividende, ich musste dieses Jahr bös einstecken, die RDSA-Dividende fehlt dieses und die nächsten Jahre, meine Sunrise, die ich mit sehr gutem Gewinn verkauft habe bescheren mir für nächstes Jahr einen weiteren ziemlichen Verlust, insgesamt wird das über 2500 CHF pro Jahr ausmachen, und wer weiss schon wie sich das mit den Dividenden in Zukunft entwickeln wird, und noch die Wechselkurse….

Ich stelle mich auf magere Renditen für die nächsten Jahre ein.

Es ist mir auch egal, noch ein paar Monate und ich bin fertig, ich muss nix mehr investieren, ehrlich gesagt, ich hab auch keine allzugrosse Lust mehr auf das Anlagethema, für mich dürfte es reichen, Multimillionärin werde ich nicht mehr und brauch es auch nicht. Und Vererben möchte ich auch nix.

@June

Absolut kein Problem, ich sehe es als Kompliment. Ich mag deine Kommentare immer, sie sind stets sachlich, ruhig und besonnen :)

Hallo an alle die auf einen Bericht Kommentare hinterlassen haben, – vielen Dank – möchte hier noch kurz versuchen einige Fragen zu beantworten.

Anmerkung zu meinem Gehalt – bezieht sich auf eine 40. Std. Vertrag. Ob dies so bleibt wird sich zeigen.

Mein letzter Rentenbescheid war aus dem September 2019 .

Höhe zukünftiger Rente : Stand 2019 – 1668,32 Euro Info hierzu : in den letzen Jahren hat sich dieser Wert / Jahr um ca. 100 Euro erhöht.

Ja es ist richtig ich arbeite bei einen großem Automobilzulieferer in Franken. Und es gibt es auch eine Betriebsrente. Aktueller Stand 170 Euro wird aktuell ca . 10 Euro / Jahr mehr.

Zusätzlich habe ich auch noch einer Vertrag wo ich von meinem Gehalt monatlich einzahle – werde hier auch im Rentenalter ca. 30.000 Euro bekommen. ( wenn ich mit 57 aufhöre ) Richtig ist auch das ich das arbeiten aufhören möchte – Altersteilzeit war nicht der Plan – Aufhebungsvertrag auch nicht aber eine mögliche Option.

PS: Das Leben hier in Franken ist nicht so teuer.

Und vielleicht werde ich auch einen Teil meier Freizeit dann im Ausland verbringen – wir haben eine bekannte die hat ein großes Haus in der Türkei wo wir immer gern willkommen sind und das Leben echt günstig ist.

LG Michael

@Alter / Erfahrung

Ich lese auch gerne die Beiträge von den erfahrenen Anlegern und auch die Lebensweißheiten die vermittelt werden.

Ich als mittdreißiger kann teilweise nur bedingt dazu Beitragen und sauge auf was geht und was ich für mich gut finde. Börsentechnisch lege ich seit ich ca. 14 bin Geld an, da kann ich mehr beitragen. Ich versuche auch mehr in diesem Bereich zu kommentieren. (Und beim kochen, dass kann ich gut und mach es gerne haha)

-M

An Sparta: Klar, Garantien gibt es keine im Leben. Untersuchungen haben gezeigt, dass Personen, die sich schriftliche Lebensziele setzten, erfolgreicher waren. ;-)

@ M

… wie man sich dich täuschen kann :-) ich hatte dich, obliegen der qualität seiner kommentare, (deutlich) älter geschätzt :-) …nun ja wen du mit 14 angefangen hast, dann sind das bein einem mittdreisiher ja auch schon ein paar jährchen :-) Liebe Grüße O.

@Thorsten: Das Drama mit den Dividenden. Die Anleger fliegen mit Tesla und Apple zu neuen Rekordenhttps://www.godmode-trader.de/artikel/anleger-wollen-keine-dividenden-mehr,8637648

Also der Artikel springt meines Erachtens ein wenig zu kurz. Wie kann ich Dividenden mit Zinsen gleich setzen? Die Dividenden steigen im Durchschnitt um 7% jährlich (ja auch die schlechten Jahre sind hier eingerechnet)

Normale Zinsen sind in den letzten Jahren gesunken und werden so schnell nicht mehr auf eine nennenswerte Höhe steigen. Dividenden sind hier eine Alternative.

Natürlich allerdings nur, wenn man auf solide Werte setzt und eine angemessen breite Streuung vornimmt.

Es gibt genügend Praxisbeispiele, wie erfolgreich diese Stategie sein kann.

Dividende vs. Wachstum ist eine Glaubensfrage und eine Frage der Philosophie. Ich setze gerne auf beides.

@Olly Wood

Na das Kompliment nehm ich doch gerne entgegen :-) Ich versuche mich auch nur bei Fragen zu äußern, bei denen ich mich sicher fühle. Man kann nicht zu allem eine (fundierte) Meinung haben finde ich.

Wenn ich dann hier über Thai Gerichte, Königsindischer Angriff oder Plattenspieler schreibe, dann weil ich bei den Themen was zu sagen habe…..geht es aber darum, ob NEL der nächste Wasserstoffkönig oder BioNtech das Impfmittel findet und 50.000% steigt, da halte ich mich lieber zurück, da ich bei den Firmen keinen Plan habe :-)

-M

Hallo Michael,

danke das du uns an deinem vermögensaufbau „teilhaben „lässt. Ich finde es immer wieder interessant wie manche Leute, Personen, Sparer, früher aufhören wollen mit arbeiten ( mit 57 in deinem fall und viele mit 60 ). Ich frag mich aber dann wie die sich Versichern wollen. Ich denke einfach das geht nicht ohne was anderes zu arbeiten oder sich dann selbständig zu machen , oder wie gehst du da vor ? wie ist dein Plan oder haben hier die “ mitleser „eine Idee oder die Lösung ? Schöne Grüße aus Baden-Baden.