Ich genieße eine Auszeit auf Korsika. In einem feinen Hotel. Und gehe jeden Tag schwimmen. Es ist so erholsam im Meer zu sein. Besonders gefällt mir die mediterrane Küche. Ich muss abnehmen. Da hilft die Bewegung und das gesunde Essen. Bald geht es weiter nach Strasbourg.

Mein Ziel ist es:

- Kein Alkohol zu trinken (ist ungesund)

- Kein frittiertes Essen zu essen und auf Fertiggerichte bzw. Fast Food zu verzichten

- Jeden Tag mindestens 12.000 Schritte zu laufen. Noch mehr wäre wünschenswert

- Ich bevorzuge Olivenöl gegenüber allen anderen Ölen

- Ich esse kein Fleisch, allenfalls Fisch, aber selten

- viel frisches Gemüse (Brokkoli, Blumenkohl…), Obst, Linsen/Bohnen stehen auf dem Speisenplan

Natürlich mache ich Ausnahmen. Aber generell folge ich diesen Regeln. Ich glaube, wir können viel von US-Millionär Brian Johnson lernen, der ewig leben will. Er setzt auf eine vegane Ernährung und hat ein begrenztes Zeitfenster zum Essen (Stichwort: Intervall-Fasten).

Trotz Zölle, Iran-Krise… die Kurse gehen weiter nach oben

Derweil wächst und gedeiht mein Depot weiter – ohne mein Zutun. „Buy and Hold“ – ganz stumpf mache ich weiter.

Ich muss aufgrund der Depotgröße nicht mehr jeden Cent umdrehen und gebe zum Teil mehr Geld aus etwa für Hotels oder Flüge, als ich das jemals getan habe. Der Zinseszins wirkt so gewaltig, dass ich mir keine Sorgen mehr um mein Depot machen muss. Es wächst einfach weiter – langfristig gesehen zumindest. Die Wahrscheinlichkeit, dass mir im Ruhestand das Geld ausgeht, ist ziemlich gering.

Es scheint egal zu sein, was gerade im Zollstreit mit Donald Trump passiert, die Börse marschiert nach oben. Zumal Trump immer wieder geschickt die Verhandlungen aufschiebt und die enormen Zölle mit bestimmten Ländern aussetzt. Wenn die Börse abzutauchen droht, macht er blitzschnell den Rückzug von seinen Hammer-Zöllen. Wie jetzt mit China. Die Republikaner wollen nicht die Börse nach unten treiben. Amerikaner haben gigantische Summen an der Börse über ihre Altersvorsorge investiert, diese potentiellen Wähler will Trump natürlich nicht verärgern. Deshalb will er darüber hinaus den FED-Chef Jerome Powell feuern. Denn der weigert sich bislang, zügig die Leitzinsen zu senken. Trump will so schnell wie möglich die Zinsen nach unten treiben. Somit bekäme die Wirtschaft billiges Geld (über Kredite), auch die Verbraucher könnten aufatmen – Hypotheken und Konsumkredite würden günstiger werden.

Die glorreichen Sieben laufen wie verrückt

Auch scheint die Iran-Krise und der Gaza-Krieg an der Börse zumindest „abgehakt“ zu sein. Die Wall Street schaut nach vorne. Vor allem geben in den vergangenen Monaten die „glorreichen Sieben“-Aktien wieder Vollgas. Sie bringen den gesamten Index nach vorne.

Selbst wenn wir eine schwache Konjunktur bekommen sollten, finden die führenden Konzerne neue Wege, um Geld zu verdienen. Sie sind innovativ, kaufen Konkurrenten, kürzen Kosten, bringen neue Produkte auf den Markt. Trump hat schnell die Kampfhandlungen zwischen dem Iran und Israel eingestellt. Er hat wohl Angst davor, dass die Börse einbrechen könnte. Er ist ein Präsident der Wall Street. Viele Superreiche unterstützen ihn.

Ich habe mein Depot mit Einzelaktien aufgebaut. Ein Millionendepot lässt sich natürlich auch leichter mit einem simplen ETF, vielleicht einem FTSE All World von Vanguard, aufbauen: A1JX52 oder A2PKXG. Es ist so einfach heutzutage.

Ich habe viele Jahre auf Urlaube verzichtet

Mein Erfolg beim Depotaufbau geht auf mein frühes Sparen und Investieren zurück. Ich war sehr aktiv mit dem Sparen. Für einige Jahre habe ich ganz auf Urlaub verzichtet. Ich hatte Nebenjobs. Schon als Student habe ich nebenher gearbeitet. Ich war begeistert von der Börse und wollte mir unbedingt etwas aufbauen.

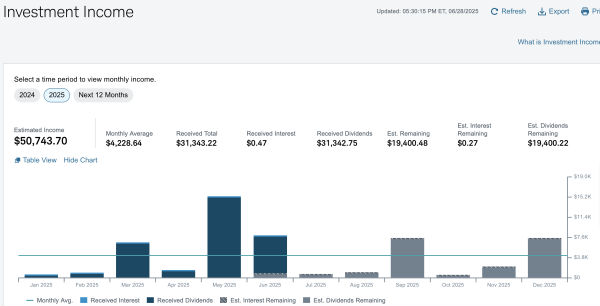

Zu Beginn meines Berufslebens hatte ich ein Aktiendepot. Mit der Zeit erhöhte ich meine Beiträge. Ich wollte früh mit dem Sparen beginnen. Ich wusste: Je länger das Geld liegt, desto mehr wächst es. Meine Motivation wuchs weiter mit den steigenden Depotständen. Der frühere Start führte in der Tat zu höheren Zinseszinsen. Heute ist der Zinseszins zu einer Lawine geworden. Anfangs erhielt ich mickrige Dividenden, heute sind es 50.000 Dollar im Jahr. Diesen Erfolg habe ich mir beim Start in dieser Größenordnung nie ausmalen können. Gleichwohl wusste ich, dass ich auf dem richtigen Weg bin.

Ich ahnte, ich hatte umso mehr Handlungsspielraum und Freiheiten im Leben, je mehr ich sparte und investierte. Finanzielle Unabhängigkeit im späteren Leben war die Folge. Ich kann in meinem Wunschalter in Rente gehen, anstatt lange in einem Angestelltenjob zu arbeiten. Ich arbeite schon seit über 10 Jahren als freier Journalist. Habe ich alles richtig gemacht? Nein. Mitnichten. Ich habe einige Aktien gekauft, die mittlerweile pleite sind. Darunter war der Stuttgarter Softwarespezialisten Brokat oder der Abnehmkonzern Weight Watchers. Dagegen hatte ich mit CTS Eventim, Microsoft und Netflix natürlich viel Glück. Dass diese Raketenaktien einmal derart nach oben schießen werden, hat niemand wissen können.

ETFs, Neobroker, Instagram: Die junge Generation hat es leichter heute vorzusorgen

Die junge Generation hat es heute noch leichter, denke ich. Gerade die Generation Z kann auf technologische Fortschritte zurückgreifen, die ich damals nicht hatte. Heute gibt es Apps, YouTube-Videos, Webinare, Podcasts, Instagram, KI. All das hilft gerade jungen Menschen in punkto Finanzbildung. Nicht zu vergessen TikTok oder Reddit. Neobroker gab es nicht, als ich mit dem Investieren anfing. Ich orderte meine Aktien per FAX bei einer traditionellen Bank, die Order- und die Depotgebühren waren dementsprechend sau teuer. Ich überprüfte die Kurse anschließend in der Tageszeitung. Und seinerzeit gab es ETFs nicht, wie wir sie heute haben. Alles in allem glaube ich, dass es damals schwieriger war.

Mein Tipp: Zahle so früh wie möglich ins Depot ein. Angesichts des Zinseszinseffekts wird das extrem belohnt. Ein Nebenjob kann nicht schaden. Und ein Grundbaustein sollte ein breiter ETF sein, den du monatlich besparst. Vermeide nach Möglichkeit Schulden. Denn dann arbeitet der Zinseszins gegen dich.

Broker:

Heute ist das Investieren technisch gesehen wirklich einfacher. Ich hatte damals Ende der 90er ein Comidirect-Depot. Hatte im Videotext und auf NTV (Laufband) die Kurse verfolgt und dann per Telefon die Order aufgegeben. Internet gab es bei uns noch nicht, Fax hatten wir privat auch nicht.

Simple Finanzvehikel wie ETFs waren damals für Privatanleger nicht zugelassen. Es gab auch keine Blogs, die dafür Werbung machten.

Informationsflut / Noise:

Heute kann man sich im Internet informieren. Die Informationsflut ist aber so groß, dass ich als Anfänger nicht wüsste, welche Anlagestrategie für mich die Richtige wäre. YT-Videos schauen ist meiner Erfahrung nach nicht nachhaltig. Man verinnerlicht die Grundsätze des Vermügensaufbaus nicht.

Mein Depot hat sich wie bei Dir ebenfalls prächtig entwickelt. Das liegt bei mir daran, weil ich vor einigen Jahren Bücher der üblichen Verdächtigen (Bogle, S.Galloway, W.Green, G.Heller, Kommer, Finanzwesir, etc) gelesen habe, und stur deren Empfehlungen folge. Im Studium/Berufsausbildung liest man ja auch Fachliteratur, damit man in seinem Fachgebiet Experte wird. Warum macht das keiner beim Thema Persönliche Finanzen?

Lebensqualität:

Auch mein Depotstand lässt es mittlerweile zu, dass ich nicht mehr 100% Dividenden reinvestiere. Habe mir dieses Jahr eine große und teure Reise gegönnt die schon einige Jahre auf meiner Bucketlist stand. Die Liste hat noch ein paar Punkte, die ich nun entspannt sukzessive „abarbeite“. :-)

Vermögensaufbau funktioniert nur durch eine anfänglich hohe Sparquote und damit Verzicht auf andere Dinge. Das will aber keiner sehen/hören.

Tim, genieße dein Leben mit deinem Partner, mit schönen Reisen und einer schönen neuen Wohnung. Hast Du dir erarbeitet! Wir Börsianer führen ein priviligiertes Leben. Machen wir was draus!

Dieses Leben ist nicht privilegiert, sondern geplant und erarbeitet. Es ist z.B. auch kein Privileg Europäer zu sein, es ist Zufall. Ich lehne solche Begriffe inzwischen ab, da sie immer wieder von einer linken Minderheit mißbraucht wird. Der Schluss ist von diesen Fehlgeleiteten immer derselbe : wer in ihren Augen „Privilegien“ hat, der muss abgeben und die „Nichtprivilegierten“ ernähren. Mit der Abwahl der roten Ampel ist eine Verschnaufpause für Aktionäre eingetreten. Es muss weiter beobachtet werden. Vermögen sind in den USA besser geschützt. In Deutschland kommen dsgegrn leider immer wieder Umverteilungs- und Steuerfantasien hoch.

Als Freiwillig gesetzlich Krankenversicherter der knapp über der BBG verdient hat man es die Politik zum Jahresanfang zu spüren bekommen. Trotz Tariferhöhung im Januar blieb das netto gleich.

So ist es. Zusätzmich zahlen freiwillig gesetzlich GKV versicherte Beiträge auf Kapitalerträge. Umschichten beim Vermögensaufbau kaum möglich. Wer selbst Vorsorgt wird gezwungen die überbordende Umverteilung in Dtschl zu finanzieren. Freiwillig Versicherte haben keine Lobby, da greifen linke Parteien voll zu. Tim, du hast es richtig gemacht mit der Wohnsitzverlegung in die USA, wo Eigenverantwortung gefördert, aber nicht bestraft wird wie in Dtschl.

Jain. Das betrifft keine abhängig beschäftigten – da diese eh über über der BBG verdienen und die BBG immer die Grenze ist.

Also nochmal: Es geht um Menschen, deren Einkommen und Lebensgrundlage Kapital- Miet- oder sonstige Erträge sind. (Anstatt Lohn) Auf diese Erträge zahlen sie genauso Beiträge wie Arbeitnehmer, mit der Ausnahme, dass man diese Beiträge durch Tricks u.U. umgehen kann. Ich weiß nicht wo das Problem liegt? Außerdem ist die freiwillig gesetzliche Krankenversicherung (wie der Name sagt) ja freiwillig. Jedem Privatier oder Selbstständigen steht der Gang in die PKV frei.

Gleich? Ich bezahle dieses Jahr ca. 1100 mehr im Jahr für die Krankenkasse.

Und die SPD möchte schon wieder an der Beitragsbemessungsgrenze drehen.

Ja gleich, aber nur weil wir eine Gute Tariferhöhung bekommen haben. Aktuell wird ja diskutiert die BBG weiter zu erhöhen. Das kann ganz schnell zu einem Minusgeschäft für die gesetzliche werden. Wenn das kommt, gehe ich auch in private, bis jetzt war ich auch solidarisch.

Ich, 68 Jahre alt benötige Krebsmedikamente für ca.75K p.a.. Diese nehme ich jetzt im 6.Jahr. Ohne sie wäre ich längst verstorben. Bitte mal nachdenken, was manche Ideale und Meinungen wert sind. Ach ja, ich hatte vergessen zu erwähnen, das ich in der GKV versichert bin.

Ihr versteht das falsch, ich zweifle nicht die Gesetzliche Kk an. Ich sage auch nicht das weniger für Medikamente bezahlt werden soll, bin ja auch noch in der gesetzlichen. Bloss die gesetzliche erhöht immer die Beiträge und streicht die Leistung. Es gab in den letzten Jahrzehnten viele sinnvolle Vorschläge zur Reform. Z.b nur noch EINE gesetzliche KK. Die Reduzierung nur bei den Vorständen ergebe sehr großes einsparpotential. Das Werbebudget könnte dann auch direkt an die Patienten gehen. In Deutschland traut sich aber kein Politiker an unbequeme Reformen. Schon gar nich an welche, von den eine zukünftige Regierung profitieren könnte, an der man vielleicht nicht beteiligt ist.

@Anonym

Ja, Reformen wären dringend notwendig…

Ob die 75 k für Krebsmedis so teuer sein müssen…??? Aber gut, da gibt es Pharma-AG’s und Leute wo Div’s und Gewinne sehen wollen…

Da schließt sich wieder der Kreis…

Hallo Anonym,

ich arbeite selbst in einer gesetzlichen Krankenkasse und kann dir sagen, dass nur eine Kasse nicht die Lösung sondern neue Probleme schaffen würde.

Konkurrenz belebt das Geschäft. Was wäre in der GKV weniger los an Innovationskräften, wenn wir keinen Konkurrenzdruck mehr hätten. Nein, nur eine Kasse wäre nicht die Lösung. Wohl aber endlich die Streichung von Globuli und Co.

Eine weitere Absicherung, dass privat Versicherte nicht mehr so einfach zurück in die gesetzliche können. Denn das beutet das System extrem unsozial aus.

Und die teure Krankenhausreform nur zu Lasten der GKV Versicherten zu veranstalten ist ein Skandal, der gar nicht groß in der Öffentlichkeit verstanden wurde. „Danke“ FDP.

Was hat die Krankenhausreform mit der FDP zu tun? Der Clown Lauterbach gehört der SPD an.

Dann muss der Kasper Udo sich mal mit der Entstehung des Gesetzen auseinandersetzen: Dass es keinerlei Bundeszuschüsse für die Umsetzung gibt und gab und alle Kosten direkt und nur von den GKV-Versicherten zu tragen sind, war eine direkte Forderung der FDP. In der Ursprungsplanung von Lauterbach wäre ein Teil der Umsetzung vom Bund bezahlt worden.

Aber du hast Recht: Mit der FDP war keine sinnvolle Reform zu machen. Nicht nur im Gesundheitswesen…

Ich arbeite seit über 40 Jahren bei einer Krankenkasse. Wir brauchen dringend Reformen. Der Wettbewerb funktioniert doch nicht. Der ganze Vertrieb sollte eingestellt werden. Auch wenn wir einen Innovationsfonds haben, wird da auch viel Mist gemacht. Sind wir doch mal ehrlich. Mit einer Kasse bräuchten wir z.B. keinen RSA, man könnte direkt beim BAS ca. 70 Stellen streichen. Es gibt ein Schaubild vom GKV System mit seinen Verbänden, KV, KZV, Ausschüssen, Vereinen, etc. Wenn ich dieses Bild auf meinem Schreibtisch sehe muss ich mich regelmäßig übergeben. Das hat mit einem effizienten Gesundheitssystem nichts mehr zu tun. Sorry, wenn ich das so sage aber auch die Vorstandsposten sind Hobbymanager die durch das BAS im Monat das Geld zugeteilt bekommen.

Hallo Thorsten, Du hast Recht!

Das Wort „priviligiert“ passt an dieser Stelle nicht. Wie Du richtig schreibst, sind manche Dinge purer Zufall bzw. Glück (Geburtsort, Eltern, etc).

Sie wissen aber schon, was im Grundgesetz unses schönen Landes steht? Eigentum verpflichtet.

Wenn jeder der hat, macht was er will kommen wir bei der Türerei des Geldes raus. Auch nichts anderes als feudal Herrschaft.

Für den durchschnittlichen Anleger mag es zwar technisch einfacher geworden sein gegenüber den 90er Jahren. Dennoch denke ich, dass man den Zenit schon seit Langem überschritten hat. Auch wenn die Aktienkultur damals nicht so verbreitet war, hätte man auch um 2000 herum schon problemlos Aktien erwerben können die sogar nach Haltefrist steuerfrei veräußert werden durften. So ein Privileg bekommen wir wohl eher nicht zurück.

Zudem stand dir die Welt offen. Wenn ich heute irgendwas an REITs kaufen will heisst es: Darfst du nicht, MFIDII Regel verlangt Dokument xyz usw. Kauf nicht möglich.

Die Leistungen der Broker werden auch immer weiter heruntergefahren, kostenlose echte Kreditkarten sind passe. Immer mehr ausländische Börsenplätze werden von vielen Brokern gar nicht mehr angeboten. Alles dann nur noch über Tradegate.

Schöner Artikel Tim!! Viel Spass dir auf Korsika. Ich finde es gut, dass du nach Jahren bzw Jahrzehnten Frugalismus den Konsumschalter umlegen konntest und anfängst das Leben zu geniessen.

Früchte ernten:

Was ich nicht verstehe, du schreibst, dass du „nie verkaufst“ und deine Dividende von 50k wird durch DRIPS automatisch reinvestiert. Wie also entnimmst du aus deinem Depot? Ich selbst würde jährlich einfach 3-4% verkaufen. Ich nehme an dein Verdienst durch Arbeit deckt deine Ausgaben nicht komplett?

Richtig, ich habe gerade genug aktives Einkommen als Journalist. Ich gehe auch in Absteigen für ganz wenig Geld.

Tim, ich werde es mir im Kalender dick anstreichen, wenn du das erste Mal wirklich einmal etwas aus deinem Depot verkaufst. :-)

Ansonsten wird es ein Depot für die „Ewigkeit“. Das wird dann aber eher die Erben erfreuen.

Genieße weiterhin dein Leben und deine Freiheit!

Schöner Artikel genau das liebt doch deine Community, ich hoffe der ist nicht nur durch die kritischen Beiträge im letzten Beitrag entstanden :D

Ich habe Korsika vor vielen Jahren mal besucht auf einer Segeltour, ich erinnere mich noch an den Hafen in Bonifacio, mach mal eine Bootstour dort ist atemberaubend.

Und zum abnehmen empfehle ich früh aufstehen und ein paar Mal diese Treppe nutzen:

https://de.wikipedia.org/wiki/Treppe_des_K%C3%B6nigs_von_Aragon

Ich wünsche mir so eine Treppe direkt vor meinem Haus, das wäre meine Morgenroutine. Du könntest bei deiner neuen Bleibe in NYC darauf achten, möglichst hoch zu wohnen mit Treppenhaus, dann wäre das Fitnessprogramm gleich dabei.

Genau, da wollte ich hin. Und die Treppe war schon geschlossen. Leider auch der Strand am Felsen… aus Sicherheitsgründen – herabfallende Steine.

Also die Nörgelei, nur weil Tim mit 3 Mio Depot + Immo’s und ca 52 oder 53 Jahren schaut, verkennt, dass so ein Weg als normalo Angestellter auch prozentual gesehen, nicht sehr wahrscheinlich / häufig ist… oder auch seine 2 Top-Picks erwischen auch nicht viele Aktionäre und halten es durch.

Ein Selbstständiger welcher mir immer vorjammert es liegt an den Kunden, … aber dann nach 3 Stunden Arbeit nichts mehr arbeiten/verkaufen will…

@Tim

12 k Schritte gehen…. angeblich ist japanisches gehen noch besser.

Normalo natürlich nicht, sonst wären alle reich :) Aber ich denke es liegt nicht primär an den Top Picks sondern an der Disziplin (Spar- und Durchhaltedisziplin), im S&P 500 mit im Schnitt 10% p.a. braucht man 1500.- Sparrate pro Monat über 30 Jahre für 3.4 Mio.

Die meisten erreichen weniger weil sie sowas nicht durchhalten, es kommt immer was dazwischen, oder zu tiefe Sparrate oder Trading / Hin und Her etc. pp. wir kennen die Gründe, ich schliesse mich da nicht aus, denke der Haupt Erfolgsfaktor bei Tim ist das „stur und stetig“, deshalb bringt auch die Diskussion ob ETF oder Einzelwerte wenig, das Wichtigste ist anständig hohe Sparrate und regelmässig investieren und das schwierigste dies dann wirklich über Dekaden durchhalten. Das schaffen nur wenige, weil die Verlockung das Geld irgendwann anderweitig zu gebraucht von irgend einer Seite kommt.

@Bruno

Der Text war nur eine kurze Antwort auf die Jungs hier, wo mal wieder die Schuld am deutschen Staat suchen…

Also prinzipiell sind 5 Mio (inkl. Immos) aus kompletter Eigenleistung mit normaler Eigenleistung in einem Angestelltenverhältnis bis Anfang 50 etwas sehr seltenes…

Wenn es da priorisierte Lebensziel ist, dem man alles unterordnet…dann ist es wahrscheinlicher, aber nur mit 4 Tage Woche, Life-Balance, Freizeit… dann will man zwar das Geld, ist aber nicht bereit dafür noch Nebenjobs & 70 – 80 Stunden in der Woche zu arbeiten.

Da ist das Ausreden-Gerede mit dem Staat einfach nur eine Ausflucht… weil man sich selbst nicht eingesteht, dass es nicht genügend Prio hat.

—

In der Schweiz sind die Höhen eher möglich, aber da ist auch das Leben einiges teurer.

Das Gras ist woanders gürner Debatte hatten wir ja schon zu genüge. ;-)

Ich glaube kaum, das jemand der hier liest, ausreden sucht im nicht zu investieren. Gerade in Deutschland, wo der Staat alles tut um Faulheit zu fördern ist es wichtig sich selbst um alles zu kümmern. Kritik ist wichtig. Klar gibt es viele Länder wo es den Leuten schlechter geht, ich finde aber man soll sich immer am höchsten Niveau orientieren.

@Anonym

Das Problem ist ja hier auch immer… dass wir von „glauben“ oder was jemand anderer uns „unbekannter“ Mensch denkt oder wie wir emotional unterschiedlich das Geschriebene ins eigene Weltbild interpretieren.

Wieviel z. B. Tim genau gespart und investiert hat, wissen wir nicht exakt… ob er einen S&P 500 mit seinen 2 Top-Picks outperformt hat…. wissen wir nicht… wie & was familiär an Unterstützung kam… wissen wir nicht…. den Tipp mit Netflix hat er meiner Erinnerung nach von einem Hedgefondmanager laut einem Youtoube Video von Tim bekommen, dass er sich die mal genau anschauen sollte.

Ich denke, wenn man sich am höchsten Niveau orientieren will, dann lamentiert man nicht an Gegebenheiten rum, die man nicht bereit ist, z. B. durch Geoarbitrage zu ändern… Entweder Prio oder wenn nicht Prio, dann muss man anerkennen, dass andere Lebensbereiche oder Gegebenheiten auch einem persönlich wichtiger sind.

Auch haben wir unterschiedliche, individuelle Bedingungen….

Hätte, wenn und aber bringt nix… entweder machen, wenn es wichtig genug ist und man fit & gesund ist… aber lamentieren ist Zeitverschwendung.

@Sparta Das wäre doch mal ein interessanter Artikel von @Tim; Habe ich den S&P 500 geschlagen? Ich würde fast ja sagen, gerade wegen seiner zwei drei Raketen. Die Frage ist auch, wann hat Tim gestartet mit dem sparen? Er schreibt, direkt zum Berufsstart. Wann war das?

Wenn man 30 Jahre mit 1500€ benötigt um auf Tims 3,5Mio zu kommen: Hat Tim dann schon „so viel Geld“ monatlich sparen können? Hat er schon mit 20 angefangen zu investieren? Und wie schaut es mit den Steuern in den USA vs. Deutschland aus? Hat dieser Aspekt auch dazu beigetragen? Würde mich auch interessieren.

Leider habe ich 10 Jahre später angefangen. Merke ich nach hinten raus dann doch.

Ah so diese Kommentare habe ich gar nicht gelesen, anscheinend habe ich da einen Filter eingebaut :D

Vergleichen bringt in der Regel nicht viel, motivieren hilft mehr, und Tim ist hier doch ein tolles Beispiel, heisst nicht dass jeder jetzt ein Depot von 5 Mio. und mehr anstreben muss. Auch damit kommst du dir sehr arm vor, wenn du dich mit andern vergleichst, ich denke Tims Hochzeit hatte weniger Budget als die 30 oder 40 Mio. bei Jeff Bezos, weniger glücklich muss man damit nicht sein.

@Bruno

Ja… die Vergleicherei… einerseits ein Grundpfeiler im Kapitalismus und andererseits auch Quelle für Neid & Unzufriedenheit, je nachdem in welche Richtung man vergleicht und welches Mindset man so mit sich trägt…

Wenn unsere Jungs über der Beitragsbemessungsgrene (was jetzt nicht schlecht ist vom Verdienst) sich z. B. mit Menschen vergleichen, die Schicksalsschläge (Krebs, Pfegefall der Eltern, Partner, Kinder, alleinerziehende / Scheidung, Unterhalt etc. pp.) welche durch diese Lebensumstände nur halbtags arbeiten können (was an sich ein sehr großes Risiko für Altersarmut darstellt) und gerade so über die Runden kommen vergleichen würden….

Ich glaube die größten Beträge sind nicht mal die Bürgergeldempfänger, sondern einerseits die Rente, aber auch die Steuerhinterziehung & cum ex liegt glaub noch vor Bürgergeld… und ja, es wird viel Steuergeld sinnlos durch Politik verschwendet… aber dies sind Dinge, die nicht in meinem persönlichem Einflussbereich sind…

5000 k in D würde ich 10000k in der Schweiz gleichsetzen. ;-)

Ich habe vor kurzem etwas dazu gelesen, dass ETF Anleger im Schnitt sogar schlechter abschneiden als Aktienpicker.

Das würde vor allem daran liegen, dass auch mit ETFs viel zu viel Hin und Her getradet wird. (Im Tief verkauft, weil es ja noch schlechter werden könnte und im Hoch gekauft, weil es ja dann viel höher geht.)

Bei Einzelaktien wäre die Haltedauer im Schnitt sogar höher als bei ETFs.

Das würde dann für die Erfolgsformel „Stur und Stetig“ sprechen.

@Leonie

Studien & diverse Auftragsgeber sind schon inflationär je nach Interessenlage…

Ist leider etwas, was sehr schade ist, da man sich gerne auf harte Fakten für das persönliche Wachstum verlassen möchte…

Ja das ist oft so. Die Aussage dieses Artikels sagte aber ja explizit nicht aus, ob ETFs oder Einzelaktien besser sind, sondern nur, dass im Schnitt die lange Haltefrist entscheidend ist.

Mit langer Haltefrist würde man eventuell sogar mit ETFs besser abschneiden. Allerdings wurden die ETFs in den Privatdepots halt oefter getradet.

Nur allein daraus entstand die Unterperformance gegenüber den Einzelaktien.

Fand ich nur interessant und hab sowieso beides im Depot.

„Stur und stetig“ scheint wohl die Erfolgsformel zu sein und nicht ob ETF oder Einzelaktien.

Aber wenn du mit Trading besser fährst, würde ich dir davon natürlich nicht abraten.

Ein Wirtschaftsjornalist schrieb mal vor einigen Jahren:

der beste Index-ETF bringt nichts, wenn man ihn falsch anwendet (d.h. kurz, anstatt langfristig)

Ein Fonds-Anbieter, der aktive Fonds produziert, hatte mal die Performance seiner Fonds mit der tatsächlichen Performance dieser Fonds in den Kunden-Depots verglichen.Ergebnis

Die Kunden hatten mit den gleichen Fonds nicht die durchschnittliche Rendite dieser Fonds erreicht. Einfach weil die Kunden falsche Kauf- und Verkaufszeitpunkte hatten.

Wo gab es diese Studie denn zu lesen?

Vermutlich irgendwo im Internet. :-)

„…Die meisten erreichen weniger weil sie sowas nicht durchhalten…“

Es geht nicht nur ums Durchhalten.

Ein Leben ohne Kinder, Enkelkinder, Familie läßt ein Depot zwar viel schneller wachsen, aber möglicherweise auch die Einsamkeit und das Auf-sich-selbst-angewiesen sein im höheren Alter und bei Krankheit.

Aber das wird gerne von der Euro/Dollarbrille ausgeblendet.

Das luxuriöseste Seniorenheim ersetzt keine Familie.

@Wolke

Da haben dir dein Psychiater und dein Betreuer wieder den dümmsten Kalenderspruch rausgesucht.

Du bist ein armseliger alter verbitterter Italo.

@52

Allein und einsam? Depressiv? Schulden? Kinderlos? Verlassen?

Nicht verzagen, Telefonseelsorge fragen.

Es ging ja ums investieren und nicht und private Angelegenheiten.

Ich finde diese Angstmacherei nicht gut, nach dem Motto hast Du keine Kinder wird es dir mal ganz bes*** gehen, auch weiter unten von einem andern Zeitgenossen immer wiederholt. Wer Kinder aus egoistischen Gründen zur Altersvorsorge bekommt, sollte sich das vielleicht nochmals überlegen. Wie man alt wird weiss man eh nicht, viele brauchen nie Hilfe, es wird immer vom Schlimmsten ausgegangen, andere haben Kinder welche sich verdrücken, resp. es ist auch deren Recht im Grunde, man könnte genau so gut umgekehrt argumentieren und sagen „überlegt euch gut ob ihr Kinder bekommt, es könnte ja eine Behinderung haben und ein lebenslanger Pflegefall“ oder drogenabhängig oder was weiss ich. Es kommt wie es kommt und dann muss man versuchen, das Beste aus dem zu machen, was man hat. Gerade Schicksalsschläge kann man sich nicht aussuchen und es gibt für nix eine Garantie ausser für den Tod.

„…Es ging ja ums investieren und nicht und private Angelegenheiten…“

Ich hab ja geschrieben, dass es schwieriger sei, ein Depot aufzubauen, wenn man sich für Kinder entscheidet.

Familienplanung muß beim Depotaufbau einberechnet werden, also keine rein „private Angelegenheit“.

Garantie gibt es für nix, das stimmt, aber es gibt Wahrscheinlichkeiten.

Alte Menschen mit Kindern und Enkelkindern haben eine viel größere Wahrscheinlichkeit, ein gutes Alter zu erleben, als alleinstehende alte Menschen.

Wir arbeiten ja auch an der Börse nicht mit Garantien, sondern mit Wahrscheinlichkeiten.

Kommt auf die Familie an. Der Vorteil einer Familie ist nicht automatisch gegeben. Auch die Werdegänge oder Krankheiten/Schicksalsschläge der eigenen Kinder sind nicht planbar. Es muss nicht immer alles ideal verlaufen. Familie (besonders in Deutschland) kann auch eine enorme Belastung sein. Wie immer gibt es nicht den einen idealen Weg, jeder muss seinen eigenen finden und das beste hoffen.

@ Nuvolina

Ich kann die letztens genannte Netflix Serie zu den blauen Zonen empfehlen. Hier werden Gemeinsamkeiten von Menschen an Orten mit hohem Alter und Gesundheit aufgeführt.

Was man daraus macht oder nicht bleibt einem selbst überlassen. Mit der italienischen Kost kann man durchaus ein hohes Alter und Gesundheit erreichen. Das sehe ich positiv. Familie kann man auch als Gemeinschaft eingliedern. Das ein schließt das andere nicht aus. Kann auch Glaubensgemeinschaften, Hobbies usw. sein. Ich weiß ja nicht wie die Dörfer bei Dir im Meran aussehen. Falls ausgiebige Höhenunterschiede zum Alltag gehören ist das bereits eine gute Ausgangslage.

Einen Garten/Orto hast Du soweit mir bekannt nicht. Auch das wäre eine Überlegung wert. Hier lohnt ein Blick auf Epikurs Garten. Mir würde eine mediterrane Gartenerweiterung durchaus gefallen. Allerdings nicht um jeden Preis. Diverse Palmen, Mauern, Oleander, Olivenbaum, feste Sitzgelegenheiten, weitläufiger Blick, ausgiebiger Schatten, Feigen(Duft), Pergola, Wasserplätschern, Abgeschiedenheit und ein Weg zum Wandeln läd zum philosophieren ein…

„…Einen Garten/Orto hast Du soweit mir bekannt nicht…“

@Kiev, jetzt würde mich interessieren, woher du über mein Privatleben Bescheid weißt.

Ich kann mich nicht erinnern, über Gärten gesprochen zu haben.

@ Nuvolina

Das ist der Nachteil an den Cloud-basierten Garten- und Hausprodukten. Da bekomme ich ein monatliches Statusupdate zu Personen mit denen ich kommuniziere ;-)

Über den Ort hatten wir es einmal vor langer Zeit. Es hatte mit Rolex Uhren zu tun. Ich weiß jetzt nicht was eine gute durchschnittliche Rolex kostet. Die Gartenerweiterung ist vermutlich in dem Bereich von 1-2 Uhren. Bei einem Vergleich der Uhren mit diesem Garten wäre meine Wahl in fest gesetzt. Es nag durchaus etwas haben an jedem Arm eine Rolex zu tragen. Passt im Sommer mit kurzen Hosen sicherlich gut zu den beiden Modellen, die ich um die Fussknöchel trage…

@Kiev

Wenn mich nicht alles täuscht, sind Privacyverletzungen strafbar, nicht wahr?

„Veröffentlichung personenbezogener Daten im Internet sind nur mit Einwilligung der Betroffenen zulässig“.

Nicht ganz ohne die Geschichte mit dem Datenschutz.

Meistens geht‘s ja gut, aber gelegentlich klagt einer und dann kann’s auch unangenehm werden.

„Nuvolina“ ist aber eben keine Person bzw. kann niemand hier von den Infos auf einen echten Namen schließen.

Ja aber gab hier schon Leute, welche z.B. einen Link auf eine Firmenseite gepostet haben und gesagt das sei ich (was nicht stimmte) mit entsprechenden Beleidigungen, aber solche Dinge sollte man schon löschen, hätte es gestimmt hätte ich da auch interveniert.

Wie ich schon sagte, es geht um Wahrscheinlichkeiten.

Schöner Artikel. Das sind für mich typische Tim Artikel. Deswegen folge ich dem Blog schon so lange.

Danke.

Dass du heute auch mehr konsumierst, macht Sinn. Mit Blick auf dein Depot, das rund 3 Millionen schwer ist, sind deine Aktienkäufe inzwischen nur noch Peanuts im Vergleich dazu. Dein Depot läuft längst ganz von alleine und braucht kaum noch Zukäufe mit Ticketgrössen von z.B. 3.000€ usw. Es sei denn, du gehst mehr Risiko und setzt auf spekulative Aktien.

Du könntest inzwischen auch in riskantere Anlageklassen wie Venture Capital und Hedge Fonds investieren. Auch vor dem Diversifizierungshintergrund.

Herzlichen Glückwunsch zu deinen bisherigen Erfolgen.

Eine mediterrane Ernährung soll sehr gesund sein für den Körper. Ich versuche das auch bei meinem Speiseplan zu berücksichtigen. Klappt mal mehr, mal weniger gut.

Auf Alkohol verzichte ich auch weitestgehend. Das wird auch immer einfacher, auch in Gesellschaft. Vor wenigen Jahren wurde ich noch schief angeschaut. Inzwischen gibt es viel mehr nicht alkoholische Angebote in den Restaurants und Bars und es scheint sich zu verbreiten, dass Alkohol doch nicht das Lebenselixier ist, sondern eher ein Gift.

Mich würde aber mal folgendes zu deinem Depot interessieren. Ich bin eigentlich genau wie du ein Buy&Hold extrem Mensch. Ich verkaufe fast nie, nur wenn die Story gar nicht mehr stimmt. Aber hast du mal überlegt umzuschichten? Dein Depot ist doch bei weit über 1 Mio. Sind da 50k Dividenden nicht etwas wenig in Relation zur Größe des Depots?

Ich lege gar keinen Wert auf Dividendenrendite. Aber das liegt auch daran, dass mein Depot noch sehr klein ist. Aber macht es ab einer gewissen Größe (wie bei dir) nicht Sinn etwas mehr in Dividendentitel zu gehen, sodass man ein stetiges Einkommen hat, von dem man Leben kann?

Reicht ein MSCI World als breitgefächerter ETF oder sollte es schon besser der FTSE All World oder MSCI AW sein?

An und für sich reicht auch ein MSCI World. Es sei denn Du möchtest noch die Emerging Markets mit im Portfolio haben. Ich selbst verzichte drauf.

Ich würde den FTSE All-World aufgrund des kleineren USA Anteils und der breiteren ausstellung mit EM favorisieren. Ist aber wie Gurki schreibt Geschmackssache und keiner macht was falsch!

@Lithium

Danke für deine Antwort im letzten Artikel. Dann hatte ich dich das noch nicht gefragt, soweit ich mich erinnere.

Ist die 60/40 Aufteilung dein Risikoprofil, also Reduzierung des Drawdowns, bei trotzdem annehmbarer langfristigen Rendite, oder wärst du gerne noch mehr im FTSE gewichtet und wartest auf gewisse Rücksetzer?

-M

Genau, ich reduziere damit meinen möglichen Drawdown.

Bei Rücksetzern hatte ich somit immer eine Leitlinie und klare Strategie „Allokation wiederherstellen! Koste es was es wolle“, ich brauche dabei nicht am Optimum oder Tief oder irgendetwas zu Kaufen, das trifft man eh nicht erwartbar, fällt es weiter, kaufe ich weiter, ganz einfach, das Cash geht ja nie leer wenn man 40% anpeilt. Man ist immer Handlungsfähig und schaut den fallenden Kursen nicht ohnmächtig zu.

Über die 60% Aktien hinauszuschiessen ist eigentlich nicht wirklich das Ziel, eventuell kurzfristig (bei 70% ist mein Depot während Corona durchaus gewesen), das ist aber idR nicht beabsichtigt und die 40% Cash halte ich gerne.

Danke für die Klarstellung. Das eigene Risikoprofil korrekt einzuschätzen, ist für viele sehr schwer und meist passiert das erst, wenn es im crash zu spät ist.

Es gibt bestimmt auch mal wieder Zeiten, in denen der Geldmarkt >4% rentiert, dann macht deine Strategie nochmal mehr Spaß.

Dann ist die Inflationsrate aber auch höher ;) die Geldmarkt-Realrendite (nicht nominal) (zumindest AAA-A) war im historischen Mittel nie positiv. Ich betrachte aber mein Gesamtvermögen und da passt es.

Auf jeden Fall, fällst du so nie auf die schnauze ;-)

Hi Tim,

irgendwas stimmt mit der Formatierung nicht. Der Artikel wird auf meinem Smartphone und Tablett fehlerhaft angezeigt. Er ist nicht lesbarer, der Text geht nicht von oben nach unten sondern von links nach rechts

Danke Erzwo. Ich habe es korrigiert.

Bier oder Likör kann man schon beim Sonnenaufgang oder vormittags trinken. Dann kann man am Abend nüchtern schlafen gehen. Wurst und Fleisch schmecken viel besser als Gemüse. Es ist total egal, ob man 87 oder 99 Jahre alt wird, weil jeder Tag gleich ist. Wer eigene Wohnung hat und kein Geld der Bank schuldet, der ist reich und Multimillionär, wenn seine Dividendenaktien 2 Millionen Pesos filipinos wert sind. Und das sind 30.000 Euro. Kein Mensch ist Multimillionär erst mit 2 Millionen Euro. Wichtig sind 2 freundliche Kinder, die das Vermögen erben werden. Kein Mensch sollte ohne Kinder bleiben und lassen seine Millionen das Tierheim von Mannheim erben.

Ein Mensch sollte vor allem Empathie haben. Das fehlt Dir vollkommen.

Ich hätte Dich an Tims Stelle schon lange für immer gesperrt. Aber Tim ist eben ein Herzensmensch und gibt jedem eine Chance.

Schöner Artikel Tim: Danke.

@ Tim: Hast Du eigentlich etwas von Nikos gehört ? Falls ja. Kannst ja mal kurz eine Rückmeldung geben.

Ja, danke Susanne. Er lernt für die Klausuren und hat Prüfungsstress in die nächsten 2 Wochen.

Danke Tim für die Rückmeldung. Dann drücke ich ihm die Daumen für die Prüfungen. Vielleicht liest er ja hier mit.

Drücke auch die Daumen und hoffe, dass es nach den Klausuren ein Update von ihm gibt.

Gratulation Tim. Das freut mich zu hören. Bei mir sieht es aufgrund zweier Faktoren deutlich schlechter aus. Hoher Marktanteil an US-Werten. Leiden unter dem schwachen Dollar und zwar auch die Dividendenauschüttungen. Und dann mein größter Wert Novo Nordisk. Genieße deinen Urlaub.

Danke! Bin auf dem Weg nach Korfu.

Bin eben von Korfu zurück…herrlich!

Schöner Artikel. Viel Spaß auf Korfu. Ich liebe diese Insel.