Ein Follower hat mir über diese Wachstumsfirma ein paar Fragen gestellt. Deshalb möchte ich hier darauf eingehen. Wer durch die Straßen von New York spaziert oder einen Blick in die hiesigen Supermärkte wirft, dem fällt ein klarer Trend auf: Die Zeiten, in denen zuckerhaltige Limonaden das Maß aller Dinge waren, neigen sich dem Ende zu. Die Verbraucher achten mehr auf ihre Gesundheit, und funktionale, natürliche Getränke boomen. Ein Unternehmen, das diesen Trend meisterhaft reitet und auch finanziell hervorragend aufgestellt ist, ist The Vita Coco Company mit dem Tickersymbol: COCO. Vor über einem Jahr habe ich über die Firma in diesem Blog geschrieben.

Die Erfolgsgeschichte der Kokosnuss

Angefangen hat alles vor über 20 Jahren, als zwei junge New Yorker von brasilianischen Frauen auf den Geschmack von frischem Kokoswasser gebracht wurden. Heute ist Vita Coco der unangefochtene Marktführer für abgepacktes Kokoswasser in den USA und expandiert stark in Europa und Asien.

Das Geschäftsmodell ist erstaunlich kapitalschonend („asset-light“). Das Unternehmen besitzt keine eigenen riesigen Plantagen, sondern arbeitet mit einem großen Netzwerk kleiner Farmer in Asien und Südamerika zusammen. Das hält die Fixkosten niedrig und macht das Unternehmen flexibel.

Glänzende Zahlen zum Jahresauftakt 2026

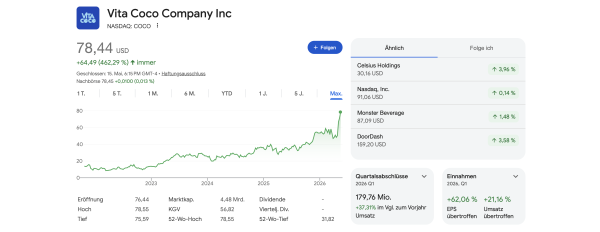

Werfen wir einen Blick auf die harten Fakten. Die jüngsten Quartalszahlen (Q1 2026) haben die Wall Street positiv überrascht und zeigen, wie viel Kraft in dieser Marke steckt:

- Umsatzexplosion: Der Nettoumsatz stieg im ersten Quartal im Jahresvergleich um sagenhafte 37% auf knapp 180 Millionen Dollar.

- Gewinnsprung: Der Nettogewinn kletterte auf 30,5 Millionen Dollar, was einem Gewinn pro Aktie (EPS) von 0,50 Dollar entspricht – Analysten hatten im Vorfeld nur mit 0,32 Dollar gerechnet.

- Margen-Traum: Die Bruttomarge weitete sich von 36,7 % im Vorjahr auf fast 40 % aus. Für ein Konsumgüterunternehmen, das von Logistik und Rohstoffpreisen abhängig ist, ist das ein fantastischer Wert. Gesunkene Seefrachtkosten und eine starke Preissetzungsmacht machen es möglich.

Besonders spannend: Die Konsumenten greifen zur Flüssigkeitszufuhr nach dem Sport immer öfter zum natürlichen Kokoswasser anstatt zu künstlich gefärbten Sportgetränken. Ein Paradigmenwechsel im Konsumverhalten, der Vita Coco massiv in die Karten spielt.

Eine grundsolide Bilanz

Als langfristig orientierte Investoren schauen wir natürlich nicht nur auf das Umsatzwachstum, sondern vor allem auf das finanzielle Fundament. Und hier liefert Vita Coco ein echtes Musterbeispiel ab: Das Unternehmen ist komplett schuldenfrei!

Ende März 2026 saß Vita Coco auf einem Cash-Berg von knapp 202 Millionen Dollar. Dieses Geld lässt das Management nicht einfach unproduktiv herumliegen. Allein bis Ende April 2026 wurden eigene Aktien im Wert von rund 20 Millionen Dollar zurückgekauft. Solche Aktienrückkäufe (Buybacks) verknappen das Angebot an der Börse und steigern den Anteil der verbleibenden Aktionäre am Gewinn – ganz im Sinne des Buy-and-Hold-Ansatzes.

Ausblick und Bewertung: Ist die Aktie jetzt zu teuer?

Aufgrund des fulminanten Jahresstarts hob der Vorstand die Prognose für das Gesamtjahr 2026 direkt an, ziemlich selbstbewusst das Ganze. Es wird nun ein Umsatz zwischen 720 und 735 Millionen Dollar erwartet, bei einem bereinigten operativen Gewinn (EBITDA) von bis zu 138 Millionen Dollar.

Gibt es bei all den guten Nachrichten auch einen Haken? Ja, die aktuelle Bewertung. Der Markt hat die hervorragende operative Entwicklung längst bemerkt. Bei einem Kurs von 78 Dollar ist die Aktie kein klassisches Value-Schnäppchen mehr, und einige Kennzahlen-Modelle stufen das Papier kurzfristig als ambitioniert bewertet ein. Zudem bleibt bei landwirtschaftlichen Produkten immer das Risiko von Ernteausfällen, Lieferketten-Störungen oder neuen Zöllen bestehen.

Mein Fazit: Vita Coco hat sich einen starken Burggraben in einer wachsenden, lukrativen Nische aufgebaut. Die Bilanz ist blitzsauber, das Wachstum beeindruckend. Es sind jedenfalls blitzsaubere Zahlen. Gleichzeitig verhält sich das Management extrem aktionärsfreundlich. Für geduldige Anleger ist das Papier definitiv einen Platz auf der Watchlist wert, glaube ich zumindest. Wer noch nicht investiert ist, könnte auf einen allgemeinen Rücksetzer an der Börse warten, um sich die erste Tranche ins Depot zu legen. Und dann geht es darum, dem Unternehmen über die nächsten Jahre beim Wachsen zu begleiten. Ich glaube, die Vita-Getränke sind gesünder als die Monster oder Celsius Drinks, die beide in meinem Depot sind. Bei Vita warte ich ab auf eine Gelegenheit, wenn der Kurs unter Druck geraten sollte. Ich liege auf der Lauer.

Bleibt diszipliniert und denkt langfristig!

Im Artikel kürzlich über die Lebensmittelkonzerne GIS, KHC, Hormel, CPB, usw steht, dass die amerikanischen Konsumenten kein Geld mehr haben / Ausgeben für Markenprodukte sogar MCD verweigern aus Kostengründen sondern billige Supermarkteigenmarken wählen.

Gleichzeitig kaufen sie sauteures enhanced water von celsius oder dieses coco zeug oder monsterbrause.

Bekomme ich nicht zusammen diese beiden Gegensätze.

Die Leute haben offenbar mehr Geld für gesündere Lebensmittel übrig und sparen dann an anderen Stellen.

OK, wobei Celsius / Kokoswasser ist ja nicht gesund, sondern lediglich marketing.

Luft in Dosen wie mein Vater zu sagen pflegt.

Hier 6 Liter für 35 US$….

…der Wurm an der Angel muss dem Fisch schmecken, nicht dem Angler :)

Zu Celsius gehören weitere Marken wie RockStar Energy und Alani Nu (Nahrungsergänzung). Klingt mür mich lukrativ und margenstark…

@I want to belive

Die Leute wo Geld übrig haben, kaufen auch oft die teureren oder „etwas“ gesünderen Sachen und die Schere nimmt halt zu.

Ist an sich kein Widerspruch und mit Korrelation gut nachvollziehbar.

Ungesund würde ich es jetzt nicht bezeichnen. Für leichte Hydration schon ok und es gibt schlechteres Zeug zum runterkippen. ;-)

Für viel Schwitzen, größere Trainingseinheiten, Halbmarathon etc. pp. braucht es dann doch mehr Natrium.

Unabhängig von dem hier genannten überteuerten Wasser und Cocoskram, trinke ich in den USA auch lieber Quellwasser aus der Flasche, da das Wasser – zumindest hier in Kalifornien stark chlorhaltig ist und man das extrem schmeckt. Mal abgesehen davon ist dann auch fraglich, ob das überhaupt gesund ist, wenn man so chlorhaltiges Leitungswasser trinkt.

Darum kannst eigentlich auch keine Softgetränke wie Cola etc. in Restaurants oder McD o.ä. trinken. Die sind alle mit chlorhaltigem Wasser gemischt. Richtig eklig. Ergo muss man hier dann auch die Dosen kaufen, wenn man das Zeug trinken möchte.

Das ist auch ein guter Punkt. Nicht überall ist das Wassernetz so gut wie in Mitteleuropa.

Wenn DJT dann noch durchsetzt Melasse durch viel gesünderen Rohrzucker zu ersetzen, dann kaufe ich KO nach.

KO habe ich ein wenig und MCD ein wenig mehr.

Bin mir unsicher ob das richtig gut war die zu haben.

Monster habe ich bereits länger eine größere Position.

Pepsi und Celsius überlege ich zu kaufen.

Was @Info

schreibt ist korrekt, es muss dem Fisch schmecken, es muss nicht meiner Logik entsprechen oder mir schmecken. Tabakaktien habe ich ja auch. Nur bei Alkohol mache ich es umgekehrt, da habe ich keine Aktien obwohls mir schmeckt :-)

Ich schweife etwas ab aber auch in Gelddingen ist es nicht überall so gut wie in Mitteleuropa. Vielleicht kaufe ich mir noch etwas Gold und BTC.

Was kostet denn ein Liter davon in Euro?

Selten so gelacht :D

4,65 Euro je Liter beim Kokoswasser. https://www.target.com/p/vita-coco-pure-coconut-water-12pk-330ml-cartons/-/A-87540153

@Tim

Im DM glaub 2,95 €. Ist glaub aber ne andere Marke. Müller hat glaub das Vita.

Gegenüber meinem Aloe-Vera-Saft für 15,-€ ein Schnäppchen. ;-)

4,65 € ist ganz schön teuer.

Bei Penny kostet die Hafermilch mittlerweile 0,90 Euro.

Die Hafermilch hat komischerweise einen schlechteren Nutriscore (C) als Kuhmilch (B).

Meiner Meinung, ist der Kurs schon über 2/3 zuweit weggelaufen um hier überhaupt noch einzusteigen !

Weil ich meistens fahre, konsumiere ich in der Gaststätte oder beim Ausgehen kein Alkohol, vielleicht mal ein Glas Wein. Als Alternative stehen ja nur Wasser, alkoholfreies Bier meist ein helles sowie Saft- und Saftschorlen zur Auswahl was ja mehr Zucker bzw. Malz enthält als Kokoswasser. Ich würde das als Alternative tatsächlich bestellen. Auch bei meinem Sport würde das als Elektrolyt ausreichen. Lege die Aktie auf die Watchlist, danke Tim für die Vorstellung.