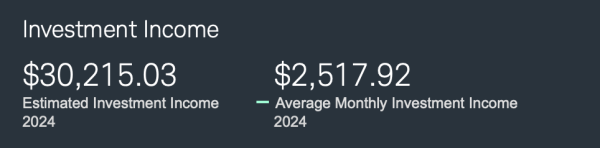

Mein Aktiendepot hat den Rekordstand von 2,5 Millionen Dollar erreicht. Die finanzielle Freiheit genieße ich seit etlichen Jahren. Meine Ausgaben halten sich trotz des wachsenden Depots in Grenzen. Ich habe seit fast zwei Dekaden kein Auto. Ich fühle mich wohl in meiner kleinen Wohnung. Schulden habe ich keine. Ich brauche nicht viel Geld zum Leben. Ich erhalte pro Monat 2.500 Dollar an Dividenden. Damit komme ich über die Runden. Nebenbei arbeite ich weiter als freier Journalist. Es ist entspannt.

Mein Depot: Mit Kaufen und Liegenlassen kommt der Schneeball schneller ins Rollen

Pro Jahr kassiere ich rund 30.000 Dollar an Dividenden. Das macht im Monat über 2.500 Dollar:

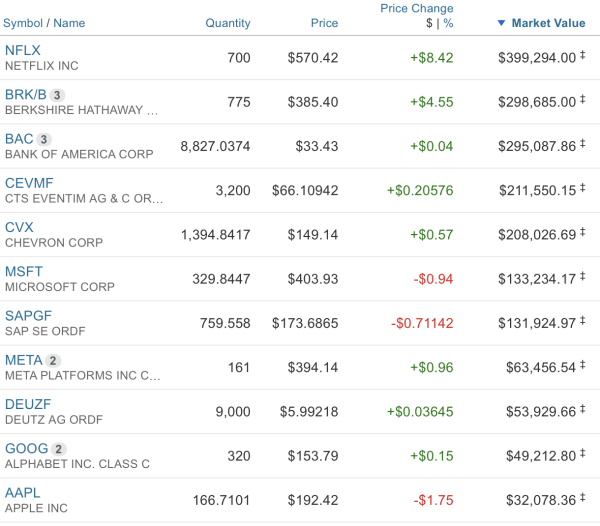

Das sind meine größten Positionen: Netflix, Berkshire B-Aktie, Bank of America, CTS Eventim, Chevron, Microsoft, SAP, Meta Platforms, Deutz, Alphabet und Apple. Mit der Strategie „Buy and Hold“ habe ich in Ruhe mein Depot aufgebaut. Ich habe nichts geerbt. Alles selbst erarbeitet. Mit ganz „normalen“ Jobs als Betriebswirt bzw. Journalist. Für Rückenwind sorgt meine enorme Sparsamkeit. Ich lebte im Studentenwohnheim und WGs. Ich hatte stets Nebenjobs. Und noch heute trage ich Second-Hand-Kleidung.

Am Anfang sind die Dividenden mickrig. Es dauert sehr lange, bis der Hebel wirkt. In den ersten Jahren konnte ich mir den enormen Geldfluss und den Depotstand nicht ausmalen, den ich einmal erreichen würde. Ich mache das Aktiensparen seit 30 Jahren. Am Ball zu bleiben, hat sich ausgezahlt. Mein Prinzip: Ich verkaufe möglichst keine Aktien. Ich nenne es „extremes Buy and Hold„.

Der Vermögensaufbau ist leicht

Wie baust du Vermögen auf? Es ist simpel: Du sparst wie irre, gibst weniger aus. Du verdienst nach Möglichkeit mehr. Du hast ein Budget. Und du investierst langfristig, um vom Zinseszins zu profitieren. Wer nicht tradet, reduziert nebenbei die Steuern und Transaktionskosten. Es ist immer dasselbe Konzept, ganz gleich, ob du angestellt, verbeamtet, selbstständig oder Freelancer bist.

Klar: Wer viel Geld verdient, hat es leichter. Fakt ist auch: Die Versuchung ist stets groß, das Einkommen rauszuhauen. Du planst nicht eine gigantische Hochzeitsfeier und kaufst ein riesiges Haus. Du solltest dir die zwei flotten Sportwagen genau überlegen.

Kauf dir lieber ein kleineres Haus oder wohne zur Miete und fahr einen Gebrauchtwagen.

Was ist dir wichtiger? Ein nagelneues Auto oder früher in Rente gehen zu können? Ich kassiere lieber passives Einkommen aus Dividenden. Ich habe lieber mehr Freiheiten. Es geht immer um deine Einnahmen und Geldabflüsse. Wer sein Einkommen komplett ausgibt, kann nie wirklich entspannt in Rente gehen. Verdienst du mehr, gibst du am besten weniger aus. Das Schöne sind automatische Aktien- und ETF-Sparpläne. Sobald automatisch von deinem Girokonto das Geld für Aktien einzogen wird, merkst du das normalerweise nicht wirklich und passt entsprechend deine Ausgaben an.

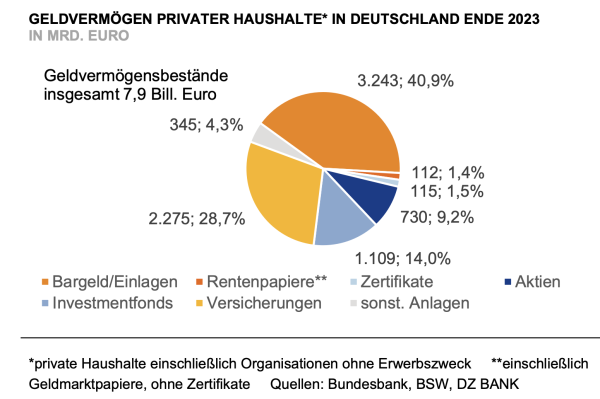

Die Deutschen verschwenden ihr Barvermögen: Kaum Rendite bekommen sie wegen ihrer Angst

Aktien werfen langfristig die höchste Rendite ab. Deshalb bin ich voll in Aktien gegangen. Was machen die Deutschen? Sie legen ihr Geld grottenschlecht an: Es versauert auf Girokonten, Sparbüchern und Festgeldkonten. Sicherheit geht ihnen vor, so verlieren sie aber nach Abzug der Inflation unterm Strich nichts. In Aktien und Investmentfonds steckt nur 23% des Geldvermögens. Dabei wäre mehr empfehlenswert. Das Dilemma zeigt eine neue Studie der DZ Bank:

Es zahlt sich aus, Mut zu haben und konsequent in die Aktienmärkte zu gehen. Mit einem weltweiten ETF fährst du gut. ETFs sind freilich nicht geeignet für kurze oder mittelfristige Zeiträume, sondern nur für lange, sprich mehr als 10 Jahre. Besser: 20, 30, 40 Jahre.

Auf Renditejagd: Immer mehr Staaten investieren in die globalen Aktienmärkte

Viele Staaten investieren clever in Aktien, etwa Norwegen, China oder Saudi Arabien. Das sind keine Idioten.

Aber der „kleine Mann“ interessiert sich nicht für die Börse/Finanzen. Für ihn sind Aktien ein rotes Tuch. Er geht lieber zu seiner Bank und seinem Versicherer und fragt sie nach Möglichkeiten, um vorzusorgen. Es ist zuweilen Schrott, was dort empfohlen wird.

In der Mittel- und Oberschicht wird zu viel konsumiert

Vielleicht summieren sich deine kleinen Luxusausgaben zu mehr, als du denkst. Der Unterschied zwischen einem schönen Auto und einem, das gut funktioniert, kann mehrere Zehntausende Euro ausmachen. Im Allgemeinen sind Kinder zu haben, zu lange zu studieren, schnittige Autos zu fahren, in einem protzigen Haus oder Apartment zu residieren, rauschende Hochzeiten zu feiern, schädlich für einen entspannten (Früh-)Ruhestand. Kurzum, du musst Opfer bringen. Es kann im Prinzip fast jeder aus Mittelschicht ein komfortables Aktiendepot aufbauen.

Ein Sprungbrett ist ein gut bezahlter Beruf, dann geht es schneller. Das kann von der Softwareentwicklung über den Vertrieb bis hin zur Medizin sein. Natürlich hängt es von deinen Fähigkeiten und Interessen ab.

Dass die Zahl der Senioren mit einem Job zunimmt, weil ihnen das Geld nicht reicht, ist erschütternd und deprimierend.

Der frühe Vogel fängt den Wurm

Beim Investieren ist die Zeit die wichtigste Stellschraube. Anders ausgedrückt: Frühzeitiges Sparen für den Ruhestand ist wichtig. Bei einer unterstellten Rendite von 6 Prozent wächst eine Investition von 5.000 Euro pro Jahr (über 40 Jahre) bis zum 65. Lebensjahr auf 820.000 Euro an. Wer jedoch nur 30 Jahre lang den gleichen Geldbetrag für sich arbeiten lässt, hat am Ende nur rund 400.000 Euro. Zehn Jahre Unterschied machen also 400.000 Euro aus. Der frühe Vogel fängt den Wurm.

Die Bundesregierung und Behörden raten dazu, dass man ein Notpolster braucht. Sie geben zu: Mit der gesetzlichen Rente allein wird der Ruhestand keinen Spass machen.

Du solltest dich auf den Aufbau einer Altersvorsorge konzentrieren. Versuche, dein Leben in eine Balance zu bringen. Konsum-, Alkohol-, Spiel– oder Internetsucht gibt dir zwar ein kurzes Dopamin-Hoch, aber die negativen Folgen sind enorm.

Ich (42) habe leider erst 160.000€ in ETFs, vielleicht klappt es ja in diesem Jahr mit den 200k! Sparen kann ich 2024 maximal 25.000€.

Ich wollte mich mal wieder melden hier nach dem ich seit 2015 mitlese, zuletzt deutlich weniger als früher.

Seit 2015 habe ich mir eine Selbstständigkeit aufgebaut, die richtig gut läuft, habe bald mehr als 20 Angestellte und es macht richtig spaß. Haus, Kinder, Firma etc lassen das Depot nicht mehr so wichtig erscheinen. Habe seit fast einem Jahr keine Einzelaktie mehr gekauft, es läuft nur der 2500 € ETF plan stur durch.

Unterm strich sind tims tipps gold wert, aber es gibt andere faktoren, die noch wichtiger sind. Studium, Job, Selbstständigkeit, Haus, Wohnungen zum vermieten und vor allem: Familie!!

Ich wünsche allen alles gute, frohes investieren und vor allem ein erfülltest leben. Das geht auch mit wenig geld, aber ein großes Polster ist sehr sehr beruhigend.

Das klingt ja sehr, sehr positiv! Weiter so!

Cool. Was macht deine Firma?

@Tim: Wie funktioniert das in den USA – musst Du die rd. 30.000 USD Dividenden irgendwie versteuern, oder landen die allesamt auf Deinem Konto?

Ja, die muss ich versteuern in den USA. Mit einem ziemlich geringen Steuersatz.

Und die Versicherungen? Wie hoch ist die geringen Steuersatz? 15%?

“Im Allgemeinen sind Kinder zu haben, schädlich für einen entspannten (Früh-)Ruhestand. Kurzum, du musst Opfer bringen.“

OK interessanter Ansatz.

Gleich alle auf einmal umbringen oder erst eins nach dem anderen?????

Ok, das hätte ich eleganter formulieren sollen. Was hier viele einwenden generell als Kritikpunkt gegenüber kinderlosen Paaren oder Singles ist: Kinder kosten Geld. Und ja sie bereichern das Leben.

So sehr ich dich und deine Beiträge schätze: Als Familienvater habe ich hier kräftig geschluckt

Er hat aber nunmal Recht. Und ich finde seine direkte Art Sachverhalte anzusprechen einfach mega gut! Ein Kind kostet etwa fast 200 000€.

Kinder sind nicht so teuer wie viele meinen.

Klar sind es Ausgaben die man sonst nicht hätte.

Aber wir z.b. haben einen Sohn (2 Jahre)

Kaufen Spielzeuge usw. gut erhalten gebraucht.

Kleidung ebenso.

Aber viele Eltern wollen nur das „beste“ und gehen den Weg über Neukauf.

Bis jetzt merke ich nichts von einem Loch in der Haushaltskasse.

Der Hauptkostenpunkt bei kleinen Kindern ist der Einkommensverlust der betreuenden Person(en) – wie ist das bei dir?

Ja, sachlich und korrekt. Wer das kritisiert, sucht ein Haar in der Suppe. Ich bin auch Vater, aber das ändert keine Fakten.

„Im Allgemeinen sind Kinder zu haben, zu lange zu studieren, schnittige Autos zu fahren, in einem protzigen Haus oder Apartment zu residieren, rauschende Hochzeiten zu feiern, schädlich für einen entspannten (Früh-)Ruhestand. Kurzum, du musst Opfer bringen“

Ich finde die Formulierung nicht so ganz glücklich. Gerade bei Themen wie Nachwuchs spielen auch andere Punkte eben eine Rolle. Natürlich hat jeder hier seine Meinung. Ich möchte jedenfalls für kein Depot der Welt tauschen. Und auch mit Nachwuchs kann man etwas tun hinsichtlich eines schönes Depots. Übrigens auch für den Nachwuchs selbst…

Ich finde die Formulierung zum Thema Kinder auch nicht schön, aber so hat halt jeder seine Sicht auf die Dinge. Auch mit Familie ist es möglich, den Vermögensaufbau kontinuierlich voranzutreiben. Frühzeitig mit dem regelmäßigen Investieren beginnen, Dividenden stets wiederanlegen, permanentes Umschichten vermeiden, Klumpenrisiken vermeiden bzw. eine gewisse Depotstruktur – das sind aus meiner persönlichen Sicht die entscheidenden Punkte, damit lässt sich der Erfolg beim Vermögensaufbau kaum verhindern, egal ob in ETF oder Einzeltiteln, bin persönlich in Aktien seit Anfang der 90er Jahre investiert

Kinder zu haben ist also schädlich für den (Früh)Ruhestand.

Wow… Denk mal drüber nach, wie unsinnig diese Aussage ist.

Ja, danke für deine Kritik. Das hätte ich besser schreiben sollen.

Warum, du hast doch Recht. Technisch ist es richtig. Alle mit Kindern sind finanziell am strugglen, vom Frühruhestand ganz zu schweigen.

@Nico

Ok, dein Alter entschuldigt deine Aussage.

Versuch dich einmal mit 85 im Altersheim vorzustellen: Du hast niemanden mehr, keiner kommt dich besuchen.

Auch nicht zu Weihnachten. Überleg mal…

Egoismus pur. Kinder, damit jemand im Alter ein schönes Heim aussucht..

Natürlich ist Kinder bekommen „Egoismus“ – aber eben auch kein „Egoismus“ :-)

Biologisch gesehen ist es schon sehr egoistisch – immer mit Rivalität verbunden, bei anderen Arten z.T. auch bis zum Tode.

Am Ende ist jedes Kind für die Gesellschaft wichtig – aber eben auch für die „Familie“ – das ist nämlich der Zusammenschluss, in dem Menschen am artgerechtesten leben. Und natürlich gehört zu einer funktionierenden Familie, dass sich sowohl die Alten um die Jungen kümmern als auch die Jungen um die Alten. Win-Win und sicher kein „Egoismus“.

Bist du Dir deine Eltern nicht dankbar. Wenn deine Eltern hier liest, würde die wohl denken, dass sie Dich nicht auf der Welt bringen würde. Traurig.

Finanziell betrachtet ist die Aussage richtig. Dazu gab es ja bereits hitzige Diskussionen. Der Ton macht die Musik. Wen das ganze Thema FU allerdings religiöse Züge annimmt (Resteessen, stundenlange Spaziergänge um Taxi zu sparen…) frage ich mich, wofür die Millionen da sind? Was ist das eigentliche Ziel beim reich werden? Geht es um das Gefühl? Oder eine möglichst hohe Zahl?

Wie würdest Du es denn jetzt besser schreiben?

Für mich interessant ist die Dividendenhöhe in Bezug zum Depotwert. Tim hat offenbar einen signifikanten Anteil an Aktien im Depot, die keine Dividende zahlen. Beim Aufbau meines Depot habe ich mehr darauf geachtet, dass auch Dividenden gezahlt werden (mittels Aktien und ETF). Das halte ich für den Ruhestand, der bei mir jetzt begonnen hat, für praktischer. Mein Depot hat einen Wert von einer Mio. Euro noch nicht erreicht. Letztes Jahr habe ich rund 20000 Euro an Dividenden bekommen, und zwar nach Steuern. Rechnet man die Steuern (grob) heraus, geht es Richtung 30000 Dollar, die auch Tim mit einem höheren Depotwert erzielt (dabei ist unterstellt, das die Angabe oben vor Steuern ist). Die Werte unserer Depots entsprechen grob dem Verhältnis der Kurswerte der Vanguard-ETFs „all world“ und „all world high dividend“. Letztendlich zeigt das, dass der anzustrebende Depotwert vom eigenen Fokus abhängig ist (bei mir Dividendenzahlung vs hoher Depotwert bei Tim).

Mit einigen Positionen in meinem Depot bin ich sogar unzufrieden: Sie zahlen kaum bis keine Dividende, sind auch im Kurs abgefallen. Hier hätte ich besser auf Unternehmenskennzahlen achten müssen. Damit habe ich leider sehr spät angefangen.

Noch ein Nachtrag: Die beiden genannten ETFs haben absolut gesehen etwa die gleiche Ausschüttung, deshalb der Vergleich.

Alleine Netflix macht bei ihm einen großen Teil aus, wenn ich seine Videos/Blogberichte richtig verstanden habe.

Hallo Tim,

schon vor vielen Jahren habe ich immer wieder deine Beiträge gelesen, in letzter Zeit weniger.

Darf ich dir eine Frage stellen, die mich selbst sehr beschäftigt?

Was meinst du, passiert mit unseren US-Aktien wenn Trump Amerika in die Anarchie treibt und das größte, nicht vorstellbare, Chaos anrichtet?

Deine Antwort würde mich sehr interessieren. Ich mache mir jedenfalls große Sorgen.

Freundliche Grüße

Sigerl

Hallo Sigerl, Trump ist in der Tat chaotisch in seinem Stil. Aber er kann das Land nicht alleine führen. Für vieles ist der Kongress zuständig – Gesetze müssen mehrheitlich beschlossen werden. Außerdem sind Minister Entscheidungsträger. Und die Gerichte werden intervenieren, wenn etwas verfassungswidrig sein sollte. Ich mach mir folglich keine großen Sorgen. Hinzu kommt: Die Wahl hat er ja bislang zumindest nicht gewonnen.

Ich finde es gut, wenn nur ich in Sorge bin.

Aber hat Trump in seiner Amtszeit Minister nicht einfach ausgewechselt?

Was er ganz sicher gemacht hat: Er hat den Obersten Gerichtshof auf seine Linie gebracht, indem er ihn mit Leuten seiner Wahl bestückt hat.

Somit ist in Amerika nichts mehr unmöglich.

Ich werde jedenfalls in den nächsten Monaten meine 75%ige USA-Lastigkeit auf unter 30% reduzieren.

LG Sigerl

@Sigerl

Trump ist schon eine Gefahr für die Demokratie und eine 2. Amtszeit könnte radikaler werden und auch relativ ungemütlich für die Europäer, wenn er die Nato aufgibt.

Länderumschichtungen deswegen… würde ich deswegen nicht machen.

Es ist halt ein Trauerspiel, dass beide Parteien keine besseren und auch jüngere Kandidaten präsentieren können und ich hoffe, dass die demokratischen Strukturen stärker als die Polarisierung / Spaltung ist.

Trump war vom 20. Januar 2017 bis 20. Januar 2021 Präsident. In der Zeit ist der S&P500 um 70% gestiegen.

@jo weber

Tja, die Niedrigzinsphase hatte von 2017 bis 2021 schon großen Einfluss.

Ich möchte daran erinnern das Trump seit langer Zeit mal ein Präsident war der Amerika nicht aktiv in einen neuen Krieg hereingesteuert hat. Trump ist ein ungehobelter Elephant im Porzellanladen, aber den Weltuntergang, den alle Medien hier immer herbeischreiben ist weder in der Vergangenheit eingetreten, noch wird sie bei Wiederwahl eintreten.

„…Im Allgemeinen sind Kinder zu haben…schädlich für einen entspannten (Früh-)Ruhestand…“

Diese Behauptung ist schlicht und einfach falsch. Da kann man auch nichts „etwas eleganter“ formulieren.

Gerade im Alter, wenn man nicht mehr gesund ist oder gar ein Pflegefall wird, sind die eigenen Kinder in den meisten Fällen (Ausnahmen bestätigen die Regel) die einzige verlässliche Garantie auf ein würdiges Leben.

Professionelles Pflegepersonal kann die eigenen Kinder niemals ersetzen. Ich erlebe das in meinem Umfeld immer wieder.

Kinderlose Rentner, auch wenn sie Geld haben, können ein trauriges Lied davon singen.

„Keine Kinder zu haben ist schädlich für einen entspannten Ruhestand“ müßte es heißen.

Rein finanziell betrachtet, ist die Aussage absolut richtig. Kinder kosten Geld, folglich kann man weniger investieren.

Selbstverständlich kann man das Bekommen von Kindern aber, wie so vieles andere im Leben, nicht mit Geld bewerten. (ich selbst habe -noch- keine Kinder, möchte aber definitiv welche)

Wir werden von unseren Kindern niemals Pflegehilfe verlangen und haben das auch bereits so kommuniziert. Ich will das nicht. Sie sollen sich entwickeln und ruhig hinaus in die Welt gehen. Trotzdem ist es natürlich tröstlich im Alter zu wissen, da ist noch jemand…

@Ralf

“…Ich will das nicht…“

Die Frage ist, ob du das noch selbst entscheiden kannst.

Alte kranke Menschen oder gar Pflegefälle ohne Kinder sind wirklich arm dran, auch in Seniorenheimen.

Bei dem herrschenden Personalmangel brauchst du nicht zu glauben, dass man sich besonders zeitintensiv und liebevoll um dich kümmert. Du bist allein, sehr allein.

„…Im Allgemeinen sind Kinder zu haben…schädlich für einen entspannten (Früh-)Ruhestand…“

Für einen Journalisten ein etwas merkwürdiges Deutsch.

“Im Allgemeinen ist es für einen entspannten Ruhestand schädlich Kinder zu haben“ müßte es, wenn schon, heißen.

Hallo Tim,

ich lese deinen Blog schon seit 2016 und schaue auch (fast) alle YouTube-Videos von dir. Was ich mich gerade frage – und was ich bisher noch nicht in Erfahrung bringen konnte – ist, mit welcher Motivation du damals geschuftet und investiert hast. Hattest du ein konkretes Ziel vor Augen, oder war das eher undefiniert? Bei Mr. Money Mustache zum Beispiel war es so, dass er möglichst früh aus dem Hamsterrad aussteigen wollte und darauf gezielt hinarbeitete.

Es ist schon echt krass, was du erreicht hast mit deinem ganz normalen Gehalt. Du hast ja nicht nur das Depot, sondern auch noch zwei Wohnungen, eine davon sogar in Manhattan! Deine Wohnung dürfte doch sicherlich genauso viel Wert sein wie dein Depot, oder?

Auf jeden Fall Respekt und weiter so!

Danke fürs Folgen. Ich wollte immer reich werden. Ja, ich hab mir auch Finanzziele aufgeschrieben. Meine Wohnung in Manhattan hat einen Wert von schätzungsweise 800.000 Dollar.

Aber die wenigsten wollen so leben wie ich: ich hole Resteessen über Apps wie TooGoodToGo, die meisten Gegenstände in meiner Wohnung sind Second Hand. Ich habe keine Waschmaschine, ich gehe in einen Waschsalon. Ich esse kein Fleisch. Ich trinke nur Kaffee, Tee + Leitungswasser. Es gibt keinen Alk. Von einigen Flughäfen laufe ich manchmal zu Fuß zum Hotel… mehrere Stunden bin ich manchmal unterwegs mit einem Rucksack + ReiseTasche.

Herzlichen Glückwunsch zu diesem Meilenstein! Eine beeindruckende Leistung!

Mich würde interessieren, wie den die Lebenserhaltungskosten in New York sind. Miete fällt bei dir ja weg, weil dir deine Wohnung gehört. Aber ich dachte die sonstigen Kosten in New York wären auch so enorm hoch. Stimmt das?

Ja, NYC ist teuer. Ich gehe selten ins Restaurant, verzichte auf Coffee to go. Hole Resteessen ab. Habe keine Putzleute. Ich gehe in Dollarstores + günstige Supermärkte. Ich tummle ich mich jeden Tag auf Tauschbörsen (Second Hand). Ich lebe kurz: sehr bescheiden. Manchmal fliege ich Stand by… mit 2.500 Dollar im Monat komme ich aus. Sollte es mal in einem Monat mehr sein, ist das kein Problem aufgrund meiner Nebenjobs.

Freunde schenken mir oft Kleidungsstücke (second hand), weil sie wissen, dass ich mir selten was kaufe.

„…Ich lebe kurz: sehr bescheiden…“

Hoffentlich lebst du sehr lange.

Hi Tim!

Wie kommst du an diese Stand-By-Tickets? Meines Wissens nach (zumindest in Deutschland) kommt man daran nur noch als Mitarbeiter einer Airline bzw. als Angehöriger von einem Mitarbeiter der Airline. Gibt es da einen Trick?

Wow, hätte nicht gedacht, dass es so einfach ist. Einfach auf alles verzichten was Spaß macht wenn man noch jung ist, keine Frau suchen, keine Kinder kriegen, jeden Cent investieren und schon kann man mit 60 in den Ruhestand und hat ein passives Einkommen von 2,5k. Ok, aber wie investier ich denn 2 Millionen wenn ich die unter 50 gar nicht hab?

Wie immer ist die Lösung ein völliges Scrooge Mc Duck mäßiges – Ich muss nur ein Misanthrop ohne Freunde werden den keiner leiden kann, dann hab ich Geld im Alter.

Befürchte nur, man wird dann wie der Goldheinz von DMAX, lebt nur für den Job, hasst Menschen und wird reich und einsam sterben ohne Erben.

Joa, kann man machen, find ich persönlich aber eher ungeil.

Fazit:

Bis 60 ins Kloster, danach beginnt das richtige Leben.

Hunde und Katzen sind erlaubt.

Ist doch prima, dann machs einfach nicht und mach das was du geil findest.

2500€ netto ist ein Facharbeiterlohn in Dtld. Vollzeit. Leben die auch alle ungeil?

Die Bundesregierung empfiehlt, dass jeder selbst privat versorgen, aber wir, als Kleinaktionäre, müssen ja jede Dividendeneinnahmen sowie Aktienkursgewinne versteuern. Große Sauerei in der Politik. Zweimal müssen wir die Steuern zahlen, Gehalt und Aktien! Ob sich dann weiterhin investieren lohnt, bin ich am zweifeln.

Es lohnt sich weiterhin, auch wenn die Gier des Staates sicherlich noch weiter steigen wird. Es sollte hoffentlich irgendwo Sachverstand geben der begreift, dass die Firmen das Kapital der Aktionäre benötigen um die Wirtschaft am laufen zu halten. Allerdings rechne ich im Immobilienbereich mit noch viel mehr Zugriff durch den Staat. Die Vermieter sind ja alle böse und superreich, hier muss man abkassieren und möglichst noch strengere Regeln schaffen. Da lobe ich mir die Flexibilität von Aktien und ETFs. Und hoffe in letzter Instanz auf das BVerfG, wenn Politik zu stark Einfluss nimmt.

Danke für die warme Worte. Natürlich investiere ich weiterhin, nur kann ich mein Kopf schütteln, was die Politik macht. So geht es nicht! Ja, ich hoffe sehr auf das BVerfG, das zugunsten für die Kleinaktionäre. Die Dividenden müssen ja aus dem Verlusttopf verrechnet werden!

Erträge aus Kapitalgewinnen muss man versteuern – das ist doch weder neu noch alleine in Deutschland so. Ich finde die Regel mit der Abgeltungssteuer und der Option auf Günstigerprüfung fair und angemessen. Gerade für Menschen mit höherem Einkommen ist es besser als das alte Halbeinkünfteverfahren.

Das Problem ist nur, dass die Gewinne vor Abgeltungssteuer schonmal im Unternehmen versteuert wurde, du also effektiv um die 50% auf jeden Gewinneuro des Unternehmens zahlst. Große Unternehmen sind zwar sehr geschickt darin die erste Versteuerung bevor sie ausschütten zu reduzieren, aber für mich als „normalen“ Unternehmer ist es aber tatsächliche unschön: bis das Geld bei mir ankommt habe ich am meinem Standort sogar 52% Steuern gezahlt.

Und leider auch auf die mickrige Rente!

Ganze Wahrheit: Du hast (wenn du jung genug bist) die Beträge nicht versteuern müssen. Tatsächlich ist das sogar oft ein monetärer Vorteil, die (wie du sagst „mickrigen“) Renten im Alter statt die Beiträge als Arbeitnehmer zu versteuern.

Mit Kindern, so ein ,, großes Wertdepot,, zu erreichen und das mit stählerner Sparsamkeit, wie es Tim Schäfer sei Dekaden es betreibt ist unmöglich !! Es klingt hart, aber es ist die Wahrheit !!

Ein Blog hauptsächlich für Kinderlose also?

Alles klar!

Nee warum, jeder hat seine eigene Lebensplanung !!

Nur ist es nicht fair, einen anderen, seine eigene lebensplanung als positiv darzustellen und des anderen seine als negativ zu bewerten !

Du sagst selber mit Kindern sei ein derart großes Wertdepot nicht zu erreichen. Warum sollte also einer hier lesen, wenn er Kinder hat?

@Nuvolina

Du kannst immer nur dumme Kommentare abgeben.

Na ja, man kann auch mit Kindern hier lesen. Es ist weitgehend klar, welche Einstellung zu bestimmten Themen vertreten werden. Gab es früher schon hitzige Diskussionen dazu. FU ist interessant. Wenn es aber teils sehr ausgeprägte Züge annimmt, sollte man sich eventuell doch mal fragen ob es wirklich noch Genuss ist. Ich möchte jedenfalls ohne schlechtes Gewissen ins Restaurant gehen und bei Bedarf auch mal ein Taxi oder Bus nehmen. Das macht das Leben ein Stück weit doch mit aus. Wofür sonst FU?

Meine Erkenntnis: Auch FU kann manchmal so eine Art Hamsterrad oder Aufopferung sein. Mancher merkt es vielleicht nicht so, weil er anderen Dingen zu wenig oder keinen Raum lässt. Oder seine Rolle nicht zwischendurch loslassen kann. Gibt im Youtube interessante Videos von FU-Leuten, die das durchaus thematisieren und daraus etwas gelernt haben…

@Ralf

Würdest du dir als Millionär die gebrauchten Kleider deiner Freunde schenken lassen?

Du würdest vielleicht wohl eher mal kurz in dich gehen und dich fragen: „Was bin ich bloß für ein schrulliger Kauz?“

Meine Antwort dürfte dir ja bekannt sein. Es schadet wohl niemanden, eine persönliche Standortbestimmung gelegentlich vorzunehmen. Schwierig wird es jedenfalls, wenn sparsame Verhaltensweisen krankhaft werden und Familie betroffen ist. Der Prozess geht manchmal schleichend einher. Dazu gibt es hier einen interessanten Artiekl der AOK:

https://www.aok.de/pk/magazin/wohlbefinden/motivation/geiz-von-sparsam-bis-gefaehrlich/

Dagobert-Duck-Syndrom: Das steckt dahinter | FOCUS.de

Vielleicht betrifft sich der Tim. Er muss ja aufpassen.

Unmöglich würde ich nicht sage. Aber schwieriger.

Denke, ob mit oder ohne Kinder, für mich ist Tims Weg richtig und daher lege ich auch buy and hold extrem an.

Nähere mich der Millionen von unten……

Wie eben schon gesagt: Es ist absolut nicht unmöglich – aber vielleicht ein wenig schwieriger. Allerdings hat das, was man so erreichen kann einen ganz anderen Hebel: Wenn meine Kinder in das Alter kommen, wo die Unterstützung teurer wird, werde ich mir das problemlos leisten können und das Depot so zum kleinen Teil auch sehr sinnvoll einsetzen können. Auch werden meine Kinder stand jetzt niemals familiär mit dem Thema Geld-/Existenzsorge zu tun bekommen. Das motiviert ungemein :-), klappt aber auch nur, wenn man sich nicht früh den Lebensstil leistet, den der Nachbar hat und von einem erwartet.

Glückwunsch.

Toll, dass Du uns immer wieder motivierst und auch junge Menschen für die Börse und Deine Philosophie begeistert.

Wie hoch war eigentlich Dein Depot im Alter von Nikos ? Sehe ihn ja immer als jungen Tim.

Großartiger Artikel. Perfekt auf den Punkt formuliert. Dieser Text sollte Pflichtlektüre für junge Menschen werden.

Bernd, 43 Jahre, 1,7 Mio. € – alles nahezu genau so gemacht, wie hier beschrieben.

Kinderlos?

ja, kinderlos

@Tim

Herzlichen Glückwunsch! Sehr cool.

Wann war denn Apple bei 192 USD?? ATH ist 182. Und Google ist gerade heute erst bei 153. Ist da etwas geschönt worden?

Z.B. am 23.01.24 erreichte der Kurs über 195 USD. Und auch am 13.12.23 197 USD.

Euro und $ verwechselt?

Also Kinder zu haben ist gut und wichtig, die sind die Zukunft von uns allen.

Die 2.500 sind im Verhältnis zur Depot Größe sehr wenig.

Da solltest Du vielleicht mal umschichten, denn reiner Buchwert sieht auf dem Papier schön aus, zahlt aber keinerlei Ausgaben.

Hallo Tim ! Du bist unser Vorbild.

Weißt Du noch, wann Du die Millionen überschritten hast ?

Gehe erst auf die 400k zu…. Aber stur und stetig……………

@Susanne

Tim hatte die Million DM schon in der dotcom, welche aber wieder zusammen gekracht ist.

Wie genau er in € / $ trackt… oder wann er $ Millionär war hat er noch nicht geschrieben… bringt aber für dem eigenen Weg auch nicht so enorm viel! ;-)

@Tim

3 Fragen, wenn Du Sie beantworten willst:

1. Du schreibst immer von einem bescheidenen Gehalt…

Wenn Dich ein Arbeitgeber in eine teure Stadt entsendet… wird es doch auch überdurchschnittlich gut gezahlt oder was bekommt ein Journalist in NY ca?

2. Dein (oder Euer?) Berghaus ist doch ein echte Kirsche auf der Torte bzgl. Cashflow, wenn die Nacht 1 k Umsatz bringt,… oder ist noch viel FK zu bedienen?

Dagegen sind 2,5 k Divs im Monat … nett, aber nicht so relevant.

3. Für 30 Jahre extremes buy & hold und Finanzjournalismus ohne zu verkaufen…

Sind es gar nicht mal so extrem viele Werte im Depot oder hast Du so strenge Investmentkriterien?

@Tim

Danke für die Antworten.

Alles Gute Dir!

Spannend fast alles Tech Branche und kleine Diversifikation, wünsche dir viel Erfolg. Mir wäre das Risiko viel zu hoch

Holla, die Waldfee! Schon erstaunlich, wie hier persönliche Lebensentwürfe in Grund und Boden gestampft werden! Wieso sich hier einige ewig Gestrigen überhaupt tummeln und dann auch noch ihr eigenes womöglich althergebrachtes verqueres Leben als Maßstab aller Dinge verkünden müssen, ist schon sehr merkwürdig. Da wollen doch tatsächlich diverse Leute entscheiden, dass „Mann“ (aha) auf jeden Fall und unter allen Umständen sich reproduzieren muss, da ansonsten ja das Leben keinen Sinn hat. Neandertaler lässt grüßen. Für diejenigen, auf die das zutrifft, ist das ja auch in Ordnung, man darf aber auch gerne andere Lebensentwürfe zulassen. Jeder ist für sein Leben selbstverantwortlich, sofern er gesund geboren wurde und erwachsen ist.

Diejenigen hier (die meisten), die nicht mit fast jedem Post gegen Tim polarisieren, brauchen sich nicht angesprochen fühlen.

Wünsche allen ein schön wachsendes Depot, dafür bin ich jedenfalls hier.

Holla Waldfee, Familien vom „Reichtum“ auszuschließen, weil Kinder zu teuer sind, ist wohl nicht gerade das Gelbe vom Ei.

Wenn dann noch Kinder in einem Atemzug mit schnittigen Autos genannt werden, kommen halt Fragen auf…

Gut, dass du Trudi geantwortet hast, du warst auch gemeint Querulant Wolke.

Ja, unser Obertroll hat gestern und heute wieder richtig viel Arbeit gehabt.

Auch einige Nichttrolle waren verständlicherweise von der Aussage wenig begeistert.

Danke, A1JX52

Treffender kann man es nicht sagen, bravo.

Danke, Mia.

Hallo zusammen, ist doch klar, dass Tim das mit den Kindern einfach unglücklich formuliert hat. Er meinte, dass es leichter ist zu sparen, wenn man keine Kinder hat, weil Kinder halt viel kosten. Das ist ja auch Fakt und hat nichts generell mit der Frage zu tun, daß man Kinder aus emotionalen Gründen haben möchte oder nicht. Schade, dass man an sowas Anstoss nimmt anstatt sich zu freuen, dass Tim versucht uns alle weiter zum investieren zu motivieren. Darum geht’s doch hier hauptsächlich.

@ Trump Angst

Dazu kann ich dieses Zitat absolut empfehlen:“Ich bin ein alter Mann und ich habe schreckliche Dinge erlebt, doch das meiste davon ist zum Glück nie eingetreten.“ Mark Twain

Da ist viel wahres dran. Donald Trump kann man sicherlich in keinster Weise einschätzen. Er wurde und wird vielleicht wieder von vielen Menschen gewählt. Da kann man die Wahlkreise schneiden wie man will. Er wurde dennoch von einer hohen Anzahl an Personen gewählt. Wer sagt, dass eine Alternative aus den eigenen Reihen nicht noch schlimmer wäre? Und wie bereits angemerkt wurde hat er trotz aller Unsicherheiten zumindest keinen Krieg begonnen. Der American Dream ist scheinbar nicht vorhanden. Das ist doch positiv. Solange man in den USA geboren ist, kann man es bis ins Amt des Präsidenten schaffen. Egal wie dumm man ist. Arnold wäre mir jedenfalls lieber. Aber das wird sicherlich nichts mehr werden.

@ Dividendeneinkommen

Tim benötigt das Geld doch kaum, so dass er weiterhin Geld in das Depot einzahlt. Er erwähnt zumindest immer die Reinvestition mit Drip. Da ist eine höhere Ausschüttung kontraproduktiv.

Warum gibt es einerseits die All in In Tech Anleger und auf der anderen Seite Investoren mit Blick auf hohe Ausschüttung? Ich fand den Beitrag bei Echtgeld TV interessant, dass der Quality Dividend ETF eine ähnliche Performance wie der S&P erzielt hat. Eine Möglichkeit für einen Tech Liebhaber wäre beispielsweise 50% in Tech und 50% in Quality Dividend ETF. Und dann wird zugekauft, dass das Verhältnis gleich bleibt. Das würde die Schwankungen deutlich senken und hätte keine zu großen Auswirkungen auf die Performance. Zumindest bei trüben Blick in den Rückspiegel.

Aktuell kaufe ich Quality Dividend ETF, Small CAP Europe ETF… Und was gut läuft wird einfach gehalten. Bei dem breiteren Ansatz braucht man auch keine Angst zu haben am Ende einen Korb von Schrottaktien zu besitzen. Ich sehe es übrigens wie Skywalker. Eine deutliche Überrendite lässt sich am leichtesten innerhalb des eigenen Kompetenzzentrums erzielen. Und das hat in der Regel mit Aktien nicht viel zu tun.

Mit Kindern kann man nicht in den 7 stelligen Vermögensbereich aus eigener Kraft als Angestellter vordringen. Eine Aussage „nie“ kann man mathematisch mit einem einzigen Gegenbeispiel widerlegen. Helmut Jonen hat soweit mir bekannt Kinder. Ich kenne neben ihm weitere Personen.

Ich kann Frugalismus viel abgewinnen, auch wenn es in der Regel falsch verstanden wird. Tims Aufzählung fasse ich frugalistisch auf. Kinder haben einen finanziellen Preis. Darüber darf man sich im klaren sein. Ein Renditeobjekt auf den persönlichen Vermögensaufbau sind sie in der Regel nicht. Aber ein Frugalist muss auf nichts verzichten was ihm wichtig ist. einer der bekanntesten deutschen Frugalisten hat selbst Kinder.

In der Aufzählung von Tim sind viele Dinge vorhanden, die nichts mit Sparsamkeit zu tun haben. Kein Alkohol, oder Softdrinks. Eine vegetarische oder vegane Lebensweise. Das ist doch eher eine Lifestyle Entscheidung. Viel zu Fuß zu gehen ist doch erstrebenswert. Dafür muss man erst einmal die Zeit aufbringen können… In den USA würde ich jetzt in der Regel nicht von einem Flughafen zu Fuß zu einem Hotel gehen. Da gibt es an einigen Straßen noch nicht einmal einen Bürgersteig. Aber durch New York zu spazieren? Was soll denn daran bitte schlecht sein?

@ Tim

Bei deinem Berghaus hast Du vielleicht die Tilgung als Ausgabe gesehen, so dass nichts abgeworfen wird. Das Haus bringt vielleicht die nächsten 30 Jahre keine signifikanten Beiträge für die Ausgaben. Aber danach gehört es Euch. Ihr habt sicherlich 1000$ an Tilgung oder mehr. Auf die Dividenden bezogen ist das nicht so wenig. Ich habe selbst 900€ an Tilgung im Monat. Und zwei Kredite gibt es nicht mehr. Mein MFH wirft Geld ab, aber ich habe es auch bereite 8 Jahre. Mieterhöhungen stehen bei dem nächsten Mieterwechsel an. Das alleine spült 200-300€ zusätzlich pro Monat rein. Ich könnte auch noch 1-2 kleine Appartements schaffen und mit Airbnb vermieten. Bei 20 Tagen Auslastung sollte jede 1400€ abwerfen. Das sehe ich als realistisch an, aber das wäre mir insgesamt zu viel Arbeit und zu viele Personen. Auch das ist eine frugalistische Entscheidung… Ich benötige auch keine Rendite zu jedem Preis.

@ Motivation

Ich kann das neue Buch von Arnold Schwarzenegger empfehlen: Be useful. Das Konzept mit der Vision finde ich äußerst interessant. Ich habe tatsächlich eine Vision, aber hatte sie eine Zeit vergessen oder ihr auch wenig Beachtung beigemessen. Wer eine klare Vision für sein Leben hat, der weiß verhältnismäßig leicht was richtig und falsch für einen selbst ist. Eine neue Möglichkeit muss alleine darauf geprüft werden, wie sie als Gesamtpaket zu der Vision passt. Schließlich ist doch der Weg das Ziel. Ich habe wieder einen scharfen Fokus und bilde mich gezielt fort.

@Kiev

Bzgl. Trump

Sich Sorgen wegen evtl. negativ eintretender Wahrscheinlichkeiten zu machen, ändert nichts daran, dass diese auch evtl. eintreten… aber es verhindert es relativ erfolgreich die positiven Aspekte zu übersehen.

Bzgl. Helmut Jonen

Er hat keine Kinder.

Elon Musk hat ein paar. ;-)

Bzgl. Berghaus

Ja, es ist mit nur ein Infos schwierig zu beurteilen und ich war ja so drauf, immer die Umsatzrentabilität zu pushen… aber dies bedeutet auch oft viel Engagement.

@Kiev.

Wegen Trump oder Biden: Ich bin da selbst mindestens indifferent. Jedenfalls glaube ich gar nicht unbedingt, auch wenn ich damit sicherlich eine Minderheitsposition vertrete, dass Biden für uns Europäer unbedingt so viel besser ist. Biden betreibt letztlich ebenfalls eine protektionistische Politik (Infrastruktur, Subventionen in enormen Ausmaß, damit eine Aushebelung von Wettbewerb und Überschwemmung damit eigener Produkte in der Welt – witzigerweise worauf der Westen in Bezug auf Asien/China überaus gereizt reagiert). Nur das macht er eben als über Dekaden erfahrenes Executiv-Mitglied der Administration in perfekter execution. Ist das unser Vorteil? Ob der militärische „Schutz“ unter seiner Regierung besser ist als unter Trump halte ich auch nur für eine Hypothese; letztlich haben die USA jeden Verbündeten fallen gelassen, wenn es in einer Ertrags-/Kosten-Rechnung nicht mehr strategisch sinnvoll war. Wir sollten uns selber unsere Handelspartner auswählen, also dort aktiv sein, wo der Handel stattfindet und uns nicht an die „wertegeleitete“ USA binden, das ist jedenfalls meine Meinung. In Bezug auf meine Aktienexposure handele ich bereits nach dieser Einsicht. Ich muss schmunzeln, wenn aller Orten die Rede von Decoupling ist. Tatsächlich nimmt der Handel in Südostasien und gerade auch für China in enormen Ausmaß zu, nur wir unsererseits in Europa nehmen nicht teil daran aus ideologisch überhöhten Gründen, die uns als ehemalige Kolonialherren dieser Welt nicht gut anstehen. Vielleicht kann eine Wahl Trumps auch ein positiver Katalysator sein, dass wir unsere eigene Interessen etwas strategisch unabhängiger aufstellen.

Helmut Jonen: Meines Wissens hat er keine Kinder, wobei ich stark vermuten würde, dass es keine Entscheidung gegen Kinder und pro Vermögensaufbau war – es gibt ja auch einfach etwas, was man Leben nennt, und nicht bei jedem ergibt sich dieses Glück leider.

@Trump

Bei diesem Thema geht es im Grunde ja nur am Rande darum, was Trump direkt macht sondern wie er (und seinesgleichen) gesellschaftliche Normen einreißen, für die wir lange Zeit der Entwicklung gebraucht haben. Ob die Leute nun Trump, Orban, Putin oder Weidel heißen – es ist dieselbe Seite derselben Medaille.

Probleme über Druck, Drohungen und Provokationen zu lösen statt über Gespräche, Diplomatie und persönliche Beziehungen wird über kurz oder lang in wirklich großen Problemen enden.

Auch gibt es kein persönliches Problembewusstsein mehr – es werden keine Konsequenzen gezogen. Trump hat fast einen Bürgerkrieg ausgelöst – dabei sind Menschen gestorben. Er lügt unverhohlen und bringt rechtstaatliche Verfahren ohne jeden Beweis in Misskredit. Wie soll man das seinen Kindern erklären?

Am Ende wird es vielleicht nicht so schlimm werden – vielleicht aber doch. Aus meiner Sicht ist es wichtig, dass die Wähler der verbleibenden Demokratien sich klar machen, was sie verlieren können. Russland war mal sowas ähnliches wie demokratisch. Polen versucht grad auf dem letzten Drücke die Biege zu bekommen. Ich hatte gehofft, dass die USA das vor 3 Jahre geschafft hätte.

@Kiev: Schön von dir zu lesen. Ja, Vermögensaufbau geht auch mit Kindern. Unsere haben mittlerweile selbst ein wirklich sehr ansehnliches Juniordepot. Etwas anspruchsvoller ist die Thematik aber schon. Hier in der Diskussion ging es um die etwas suboptimale Formulierung im Text, kann man durchaus mehrdeutig lesen und war für viele nicht so ganz glücklich gewählt. Derartige Hinweise müssen möglich sein und soll Tims wertvolle Arbeit in keiner Weise beschädigen. Arnold finde ich generell sehr inspirierend. Er hat so richtig Power. Frugalismus ist nicht schlecht, ich habe selbst einige Tendenzen dazu. Man sollte aber alles im rechten Maß betrachten, teils kann es schon zwanghafte Momente annehmen. Man macht sich damit dann selbst mitunter das Leben schwer anstatt den Augenblick (zum Beispiel ungeplant ein tolles Essen mit Freunden im Restaurant) mitzunehmen. Es gibt Videos in Youtube von Frugalisten welche dazu ihre eigenen Erfahrungen schildern. Fortbildung ist je nach Fachgebiet essentiell. Sofern es gute Angebote gibt (nicht so easy).

@ Trump

Damit wollte ich jetzt keine Lawine lostreten. Meiner Meinung nach spaltet er die eigene Gesellschaft, was vermutlich nicht förderlich ist. Ob ein anderer Kandidat besser ist wird sich zeigen. Welche Auswirkungen auf uns in Europa haben wird ist noch schwieriger zu beurteilen und hängt vermutlich von weiteren bisher nicht bekannten Faktoren ab. Mein Einfluss auf das ganze kommt am ehesten noch Spartas Leguan am nächsten.

@ Jonen

Da habe ich mich getäuscht. Er hat Instagram Bilder mit jüngeren Menschen. Die habe ich für seine Kinder gehalten. Elon Musk lasse ich als Unternehmer nicht gelten. Da gibt es eh keine Grenzen im. Vermögensaufbau. Ich kenne dennoch mindestens eine Familie…

@ Ralf

Die Formulierung mit den Kindern war in der Aufzählung sicherlich nicht glücklich gewählt. Arnold Schwarzenegger hat es sich zur Aufgabe gemacht den Menschen in seinem Land wieder eine Perspektive zu bieten. Der Ansturm auf das Kapitol hat ihn durchaus beschäftigt. Ich weiß nicht welche Vision Du für Dich oder Deine Kinder hast. Der Vermögensaufbau den Du für sie leistet wird ihnen sicherlich später Spielraum für gute Entscheidungen geben. Hier ist aber noch die Schwierigkeit, dass geschenkt es Geld niemals den Stellenwert haben kann wie selbst erarbeitetes. Dessen bin ich mir durchaus bewusst und bin immer dankbar für Vorschläge wann und in welcher Form man am besten Geld beisteuern kann. Bei mir selbst wäre ein Alter um 30 Jahre vielleicht ideal gewesen. Früher hätte es sicherlich weniger bewirkt oder sogar zu Fehlleitungen führen können.

Ich gebe mit frugaler Denkweise gerne Geld für Urlaube aus. Ich weiß nicht genau wie oft ich letztes Jahr im Urlaub gewesen bin und ab wann Urlaub gezählt wird. Bei meinen Eltern war es ebenfalls schön und ich habe dort auch ein wenig mobil gearbeitet… Dennoch hat sich jeder Aufenthalt absolut gelohnt. Sicherlich hätte ich auch mehr sparen können.

Das Airbnb Modell überlege ich mir vielleicht doch. Zumindest für eine kleine Einheit, die ich in den nächsten Monaten erschaffen werde. Es geht nicht um die 1400€ zusätzlicher Einkünfte. Es wäre allerdings eine weitere hypothetische Sicherheit. Falls ich (extrinisches Ereignis) spontan meinen Job überhaupt nicht mehr ausüben möchte, so könnte ich sofort kündigen. Mit der zusätzlichen Airbnb Möglichkeit müsste ich nicht arbeiten um weiterhin Geld investieren zu können. Ich könnte mir überlegen, ob es eine andere für mich passende Arbeit gibt und/oder ob ich vielleicht mehr aktiv vermieten möchte.

@ Tobs

Meine Emerging Markets Position steht weiterhin. Ich habe auch China ETFs zugekauft. Was wie passieren wird kann ich nicht sagen. Unabhängig von meinen Investionen würde ich mir weltweit weniger Konflikte und Ressentiments wünschen.

Hi Kiev, ich denke die Volatilität, die man aushalten muss, ist beachtlich. Langfristig halte ich Positionen in China aber für richtig. Am besten investiert man in einen Markt, wenn er am Boden liegt. Viele Konsumtitel dort wachsen weiterhin zweistellig auf Ebene Umsatz, EBIT und EPS – und das in diesem Umfeld – „nur“ die Multiples sind am Boden. Lieber habe ich aber wachsende KPI als ein Bewertungswachstum, jedenfalls als ultraherter Langfrist-Cash-Flow-Investor. Nicht zu vergessen, dass dort einiges an Ausschüttungen erzielt werden kann, was als realisiertes Ergebnis Jahr für Jahr das individuelle RIsiko senkt. China erlebt einen massiven Einbruch der Immobilienwirtschaft mit 25% Beitrag zum BIP und wächst insgesamt trotzdem noch und besetzt parallel Schlüsselenergien wie EV und Green Energy! Und China hat mittlerweile immerhin ein BIP erreicht, was als Basis für zukünftiges Wachstum auch bei geringeren Wachstumsraten Signifikanz hat (wesentlich positiverer Basis-Effekt als in Indien zum Beispiel). Und China navigiert sich nicht mit Schuldenhaufen raus, die langfristig abgetragen werden müssen. Der Außenhandel mit anderen Ländern auch aus Südostasien explodiert und liegt mittlerweile bei 120% von dem mit den USA (will sagen: man bekommt sie nicht aus den Lieferketten verdrängt außer vielleicht bei Hochtech wie Chips, aber auch dort holen sie auf).

Dort wird es noch gehörig rumpeln und längst nicht alle uns von dort erreichenden Nachrichten werden uns gefallen. Aber langfristig als Aktieninvestment halte ich das für eine gute Sache. Einige andere, teils auch institutionelle, sehr langfristig agierende Anleger sehen das auch so.

@ Tobs

Mein ETF Depot ist verhältnismäßig träge. Emerging Markets ist sehr hoch gewichtet und läuft schon eine Zeit seitwärts. Dann habe ich ich noch Small Cap Europe, Small Cap Japan, Quality Dividend, Asia Pacific, UK und World. Der Quality Dividend ETF gefällt mir wirklich gut. Hier habe ich US Aktien, aber die teueren ein wenig ausgeklammert. Aufgrund der hohen Gewichtung der Magnificent 7 oder Allmighty oder wie sie jetzt heißen, halte ich mich selbst bei dem World ETF etwas zurück. Small Cap sind jetzt auch nicht so gut gelaufen, daher habe ich sie gekauft und die laufen bei mir zumindest ganz gut. Ich versuche möglichst nicht zu viel in einem Bereich zu investieren. Es gibt immer mehrere Möglichkeiten. Einzelaktien habe ich zuletzt in Immo Reits investiert. Das betreibe ich allerdings zyklisch und hatte keine Reits mehr. Bei COVID hatte ich ein paar gekauft wie Tanger und mit Gewinnen verkauft. Bis auf die neuen hatte ich keine Reits mehr. Langfristig möchte ich den Anteil an ETFs aber weiter ausbauen und mit den Wechselprämien auf neue Depots verteilen.

Ist zufällig jemand bereits Kunde bei Comdirect und konnte die Prämie für den Depotübertrag ebenfalls nutzen? Oder galt das nur für Neukunden? Wenn ich mit ein bisschen geschiebe 1000€ im Jahr einnehme, würde mir das schon gefallen.

Welcher Dividenden ETF ist das? Der Fidelity Global Quality Income (A2DL7E).

wäre derzeit mein Favorit.

@ Leonie

Ich habe den Wisdomtree A2AG1E ETF Quality Dividend Growth. Hier ein Chart:

https://www.justetf.com/de/etf-profile.html?isin=IE00BZ56SW52#chart

Der Fidelity Quality Income schüttet allerdings aus. Moment kaufe ich eher Thesaurierer. Dabei schaue ich auf die Fondsgröße und die Gebühren und bevorzuge Vanguard und Blackrock falls vorhanden. Ich sehe das aber nie kritisch. Ich habe kein Problem weitere ETFs zu kaufen.

Ich bevorzuge bei einem Depotwert von 1M€ mehrere Broker zu verwenden und auch mehrere ETFs. Falls die durchschnittliche ETF Größe 50k€ erreicht hat und irgendwann ein ETF Steuerunschön mit 50% oder mehr Gewinn realisiert wird als einen einzigen ETF. In einem Fall habe ich 25k€ realisiert und kann hier vielleicht noch Gegensteuern. Bei 500k€ realisieren Gewinn und einem einzigen ETF wäre das dann nicht möglich. Ab 100k€ überlasse ich ein Depot sich selbst und entziehe nur Ausschüttungen. Das passt gut mit den Aktionen für Depotwechsel zusammen. So kaufe ich bei Justtrade und/oder Traderepulic die ETFs und schiebe sie dann zu Comdirect, Deutsche Bank usw.

Den ETF habe ich auch, nur als ausschüttende Variante. Finde ich auch gut.

Habe auch mehrere ETFs. Mache das ähnlich wie du. Wenn ein ETF dann gut im Plus ist, suche ich mir einen anderen. Hab da aber keine genaue Grenze ab wann ich einen anderen kaufe. Mache ich einfach nach Gefühl und Lust und Laune.

Den alten ETF lasse ich dann auch einfach laufen. Ich möchte aber gern weiter Ausschüttungen davon bekommen. So bringt er mir nebenbei noch Flexibilität bei Neukaeufen oder wenn ich sonst irgendwie Geld brauchen würde.

Dadurch bin ich dann nicht von der aktuellen Bewertung am Aktienmarktes abhängig.

@ Leonie

Ein World ETF würde mir auch gefallen. Allerdings mit weniger USA Anteil. Bei dem Quality Dividend ist zumindest kein Tesla, Nvidia usw. vorhanden. So habe ich immerhin etwas Microsoft und notgedrungen Apple. Bis auf Apple bin ich mit der Auswahl sehr zufrieden, da ich die ansonsten nicht habe.

Ausschüttungen benötige ich nicht, da ich auch so jeden Monat Geld an der Börse investiere. Ob es dann etwas mehr ist macht nichts. Ohne Ausschüttungen komme ich zumindest nicht so schnell in Diskussion mit dem Finanzamt. Im Jahr 2022 habe ich etwas viel Gewinne realisiert. Das ist mir gar nicht aufgefallen, da der IBKR Broker keine Steuern vorab bezahlt. Ich hatte M Ende 25k€ Gewinn. Keine Sorge ich habe auch Krücken wie Alibaba. Die hätte ich leider nicht realisiert und zurück gekauft. Das Finanzamt wollte ab nun vorab 5k€ Steuervorauszahlung vol mir erhalten. Ich könnte sie überzeugen, dass das leider eine Ausnahme war und ich auch Buchverluste habe, die allerdings noch nicht realisiert sind.

Ein größerer ETF Anteil hätte hier sicherlich für mehr Entspannung gesorgt… ;-)

Dieses Jahr habe ich vorausschauend Verluste realisiert und einen Tag später reinvestiert. Ich hatte noch Gewinne zwangsrealisiert bekommen und Shell und Petrobras unter anderem verkauft.

Meine IBKR Positionen habe ich reduziert und in ETFs investiert. Das macht das ganze doch leichter in der Wartung. Ich habe 2023 zum ersten Mal mehr Geld in ETFs als in Aktien investiert. An dem Ziel habe ich mehrere Jahre gearbeitet und dann doch immer wieder bei Einzelaktien zugeschlagen.

@Tobs

Von der Bewertungsseite her sehe ich es genau gleich. Das Risiko bei China Aktien (insbesondere ist klar, die Aktionärsrechte gerade aus westlicher Investor sind halt offen, was machen sie mit uns als westliche Investoren wenn sie uns nicht mehr brauchen? Kalt enteignen? Auch die Firmen, welche dem Staat plötzlich gefallen, das sind halt alles politische Themen, welche undurchsichtig sind. Ich bin auch investiert, aber nicht übertrieben viel, aus besagten Gründen.

Es gibt aber auch noch weitere asiatische Länder, wo ich sehr viel Potential sehe (und die oben besagten Risiken etwas weniger ausgeprägt sind), auch weiterhin in Indien, denke da ist noch viel Potential langfristig (kurzfristige Rückschläge wird es auch da geben). Indien wird von uns Westlern weiterhin unterschätzt, wir denken da an Slums und Tuk-Tuk-Taxis, aber es gibt dort auch ganz andere Bereich ;-) v.a. gibt es da weniger Fachkräftemangel :D

Ja Bruno, die Corporate Governance ist nicht ganz nach dem Geschmack des Kapitalmarkts. Darum erreichen die Unternehmen nicht solche Bewertungen wie in den USA. Andererseits: Das gerade vom Kapitalmarkt entzogene Vertrauen wirkt durchaus als Regulativ. Es gibt einige schlechte Initiativen, welche die chinesische Regierung wieder klammheimlich zurückdreht (Bsp.: Regulierung von Online-Gaming). Das ist übrigens auch auf Einzeltitel-Eben zu beobachten. Bei den HK-Chips hast Du oft Familienbanden, wobei der letzte Bestandteil im Begriff auch schon mal wörtlich zu nehmen ist. Ich könnte Dir einige Titel aufzählen (würde hier den Rahmen sprengen), wo große Stakeholder aus Shareholder Value Gesichtspunkten fragwürdige Entscheidungen umsetzen wollten, und sie aber umgehend davon Abstand nahmen, als der Aktienmarkt ihre Bewertung deswegen zerhämmert hatte. Jim Rogers Bücher hatte ich schon als junger Student gelesen und mir blieb damals schon seine Aussage in der Erinnerung haften, dass China wie die USA in der Mittel des 19. Jahrhunderts sei. Enorme explosive Wachstumsschübe, immer wieder unterbrochen durch Verwerfungen und Unfälle. China ist gerade wirtschaftlich in der Pubertät der Mannwerdung. Value at Risk muss man hier sehr langfristig sehen.

Risiko Aktionärsrechte – Bruno, ich hatte es ja immer wieder mal geschrieben hier:

Vor dem Eingriff des Staates in Aktionärsrechte in China ist mir weniger bange als vor der Gefahr von Kapitalverkehrskontrollen (sprich: initiiert aus dem „West-Block“, in dem wir eben leben).

Mir ist kein Fall bekannt, in dem China Aktionäre enteignet oder aus dem Unternehmen herausgedrängt wurden. Übrigens hat China auch über Dekaden keinen einzigen Krieg begonnen. „Golden Shares“ der Partei halte ich für eine schlechte Sache; auch hier wird sich zeigen, wie über die Jahre der Kapitalmarkt gesunden Druck auf die Partei ausübt.

Du liest im Moment überall, der Partei sei das egal und sie würde stets ihre eigenen machtpolitischen Interessen über die Wirtschaft stellen. Daran zweifle ich allerdings, zumal die Wirtschaft Basis ihrer Macht ist. Die Wahrheit ist doch, dass die Macht der Partei an die Grenzen gerät und sie sich mit wirtschaftlichen Wahrheiten arrangieren muss. Angefangen vom Konsumstreik der Bevölkerung (das ist eine Abstimmung mit den Füßen gegen die Corona und Wirtschaftspolitik der Partei) bis hin zum Militär (Korruptionsprobleme machen es wenig einsatzbereit und in Bezug auf Taiwan denke ich eher, dass der Westen seine Unterstützung zurückfahren wird, wenn er eigene Chips Labs aufgebaut hat). Die Partei muss sich ständig anpassen und umstellen, sie kann in Wahrheit gar nicht einfach ideologisch durchregieren, auch wenn sie in der Kommunikation nach außen als unangefochten gelten möchte.

Heftiger war die ein oder andere Regulierung von Geschäftsmodellen, aber das ist meines Erachtens kein (unmittelbarer) Eingriff in Aktionärsrechte. Im Ergebnis, das hatte ich hier auch immer wieder mal geschrieben, hat die Regierung damit den Markt offener gemacht (Wettbewerb). Irritierend für uns ist, dass es vor der Verkündung solcher einschneidender Regulierungen keine eingebundenen zivilen Instanzen gibt, also ein Thema nicht längere Zeit durchgeatmet wird. Ich vermute, dass sich das auch ändern wird über viele Jahre. Denn natürlich sieht man in China, wie viel Porzellan man damit unnötig zerschlagen hat.

Und übrigens Aktionärsrechte: Mit Rechten korrespondieren auch die Pflichten. Und auch hier finde ich die Chinesen wieder wesentlich kapitalistischer als unsere westlichen Gesellschaften das gerne für sich selbst in Anspruch nehmen. To big to fail gibt es dort nicht; Unternehmen wie Evergrande lässt man pleite gehen. Das heißt, man kaschiert dort nicht und lässt die Wirkung des Kapitalmarkts zu. Abschreibungen sind dort an der Tagesordnung, es werden nicht mit billigen Krediten Zombies am Leben erhalten. Mit positiven Folgen, wie man sehen kann: Die Kurse anderer Immobilienentwickler steigen und Unsicherheit geht aus dem Markt. Gleichzeitig gilt das Wettbewerbsprinzip und damit die ständige Erneuerung. Es gibt übrigens wenige andere Märkte, in denen Unternehmen so aggressiv im direkten Wettbewerb stehen. Kannst Du Dir das bei uns vorstellen, wo alles Kranke mit System mit Geld überschüttet und damit die Innovations- und Erneuerungskraft abgeschwächt wird?

Wie gesagt, ich glaube bzw. befürchte, dass man mit Investments dort immer wieder ruppige Phasen erlebt. Aber on the long run wird man mit „diamond hands“ sicherlich sehr gut profitieren können. Leute wie Peter E Huber (3U-Prinzip) oder der Kenfo (also alles sehr langfristig orientiere Anleger) belassen dort ihr Exposure. Hinter vorgehaltener Hand kann man auch von vielen Fondsmanagern hören, dass sie Investments in China als Privatinvestor strategisch für sinnvoll halten, es aber nicht für ihre gemanagten Fonds tun – denn: natürlich verkauft sich kein Fonds gut, dessen Wertentwicklung auf kurzer/mittlerer Sicht extrem volatil werden würde.

Ich will’s niemanden aufquatschen. Aber es lohnt sich für sich selbst mal zu bewerten, ob die in unserer Öffentlichkeit diskutierten Thesen/Anti-Thesen überhaupt gut passen bzw. das wirkliche Risiko reflektieren. Ich finde, da wird sehr viel durcheinandergebracht.

Das ist richtig Kiev. Meine Dividenden brauche ich im Prinzip zur Zeit nicht. Aus diesem Grund investiere ich die 2.500 Dollar Dividenden jeden Monat zurück in Aktien (DRIP). Ich komme mit dem Einkommen aus meiner journalistischen Tätigkeit aus.

@Kiev

Ich habe mir heute endlich Schwarzeneggers Be Useful besorgt und Elsässers sechs entscheidenden Lektionen des Lebens. Das sind meine beiden Bücher für Februar.

Danke für den Tipp. Das Buch kommt bei mir ebenfalls auf die Liste. Be Useful scheint mir vom Schreibstil authentisch zu sein. Es wird sicherlich keinen Literaturpreis erhalten, aber mir gefällt es trotzdem. Bei manchen Punkten sehe ich auch einen Schwarzenegger Bias mit seiner Sicht auf die Ereignisse. Dennoch finde ich seinen Werdegang unglaublich gut. Mir hat gefallen, wie konsequent er seine Vision verfolgt. Vom Bodybuilder zum Schauspieler. Und das kompromisslos, auch mit guten Angeboten. Das erste Buch fand ich ebenfalls sehr gut. Dort habe ich den Faden allerdings nicht so klar gesehen, wie er von einem Ziel zum anderen kommt oder eher warum. Bodybuilder, Bauunternehmer, Schauspieler, Politiker und jetzt im Kreise der Influencer als Erfolgsmentor nur ohne kostenpflichtige Coachings. Und dazwischen noch die Sportgruppen für Kinder und eingeschränkte Menschen.

Emotionale Diskussion :-)

Warum kostet ein Kind eine Million? — http://www.wireltern.ch

Das erste Kind kostet 1 Million. Gute Nachricht: das zweite oder dritte Kind kommen deutlich günstiger.

Kinder zu bekommen ist egoistisch und asozial, Kinder erzeugen CO2, ihre Eltern zahlen weniger in die Rentenkasse ein.

Auf der anderen Seite, wenn niemand mehr Kinder hat, wird es keinen Konsum mehr geben, dann funktioniert auch das Aktiensparen nicht mehr, und die Rentenkasse wird dann umso mehr geleert resp. nicht mehr gefüllt.

Ein gesundes Mittelmass ist wohl angesagt, so weiter wie bisher wird auch nicht funktionieren, endloses Wachstum, der Planet ist irgendwann am Limit, vielleicht schafft er noch 20 Mrd. oder 50 Mrd. Menschen aber nicht unendlich. V.a. nicht mit dem Lebensstil, welcher wir im Westen gewohnt sind.

Bin nicht pessimistisch, denke aber das Problem wird sich irgendwann von alleine lösen, die Natur wird es regeln. War schon immer so. Oder Elon Musk oder Jeff Bezos lösen es, die Menschen werden outgesourced auf Mars & Co., zumindest die Superreichen.

Also weiter sparen, um auch dazu zu gehören :D

ps: nicht alles zu ernst nehmen

@Bruno

In armen Volkswirtschaften werden Kinder als Arbeitskräfte eingesetzt und tragen zum Familienein- bzw auskommen bei.

In reichen Volkswirtschaften reduzieren Kinder das Familieneinkommen hauptsächlich durch den Verdienstausfall eines Elter.

Grundregel: Je mehr Humankapital Elter haben, desto höher ist der nachkommensinduzierte Verdienstausfall.

Kinder kosten in DE (abgesehen vom nkiVA) nach meiner Erfahrung bis ins Alter von circa 10 Jahren kaum Geld, es sei denn die Eltern möchten selber ein größeres Haus, größeres Auto, Hotelurlaube, Flugreisen. Im Gegenteil, kleine Kinder reduzieren sogar oft Konsumausgaben weil die Eltern einfach nicht mehr so viel weggehen. Das überkompensiert die Ausgaben für Windeln, Still-BHs, Puky Wutsch und Co.

Umso verwunderlicher ist es, wenn Kinder mit Luxusautos verglichen werden.

Ja das stimmt Kinder kosten je älter sie werden mehr Geld, ich denke auch hier ein gesundes Mittelmass ist für die Kinder gut, verwöhnt man sie zu stark, werden sie gehänselt (Neid), ist man zu sparsam, werden sie gehänselt. Kommt natürlich auf das Umfeld drauf an, aber wenn in einer Klasse alle ein iPhone haben und man dem eigenen Kind keines gibt, wird es das nicht einfach haben. Auch bei Kleidung etc. sollte alles normal sein und Vergleiche mit der eigenen Kindheit sind da nicht angebracht, andere Zeiten. Und solche Mobbing-Attacken können eben tiefe Furchen im Leben hinterlassen, ich würde das meinen Kindern nicht antun wollen. Eben in beide Richtungen nicht übertreiben, sonst vielleicht besser auf Kinder verzichten. Nur meine Meinung, der obige Post war ja auch eher ironisch gedacht.

Ja

Ich stelle fest: Viele regen sich über Andere auf und wie die leben würden, et cetera. Auch Ängste und Politik dominieren hier die Kommentare. Das ist etwa das Niveau von Waschweibern am Fluss beim Wäschewaschen, als es noch keine Waschmaschinen gab. Eine total problemorientierte Herangehensweise. Die Anderen machen Alles falsch, also gibt es ein Problem. Man macht sich unnötig Gedanken und bekommt dann Ängste, also gibt es ein Problem. Man stimmt nicht mit dem Politikstil eines Politikers überein, also gibt es ein Problem.

Lösungsorientiert wäre es einfach die Anderen machen zu lassen, auch wenn das für die ggf. schlecht ist und selbst für sich die besten Lösungen zu entwickeln und durchzuziehen, so wie es Tim ganz offensichtlich zum allergrößten Teil tut und auch ich tue. Es geht stets beim Vermögensaufbau darum wie Du dabei voran kommst. Der Nachbar ohne Kinder oder auch mit fünf Kindern ist doch nicht die Lösung zu Deinem Vermögensaufbau, sondern Du bist mit Deiner inneren Einstellung zu Dingen und zum Leben allgemein Gestalter Deines Vermögensaufbaus. Ich denke das wollte Tim auch ausdrücken, dass man an sich selbst arbeiten sollte und nicht so sehr darauf schauen sollte was andere machen, oder was politisch läuft oder welche Angst machende Sau nun wieder durch das Dorf getrieben wird.

Wenn andere positive Anregungen geben können, wodurch man sich selbst positiv weiterentwickeln kann, dann kann man das ja gerne mitnehmen und für sich das Wichtigste extrahieren. Aber Ängste, ständig Probleme sehen wo gar keine sind, das Mithaltenwollen mit den Anderen, Aufreger über Politik das braucht doch kein Mensch. Oder macht euch das innerlich wirklich zufrieden und steigt dadurch euer Vermögen zusätzlich um 200 Prozent p.a.? Wahrscheinlich eher nicht.

Wow, einer der besten Posts seit langem hier im Blog. Danke Dir. Unterschreibe ich sofort.

Tim hat sich früh ein außergewöhnliches und hohes Ziel gesetzt und dieses mit Priorität versehen.Das nennt man Fokussierung. Andere Dinge müssen dann nun mal untergeordnet werden. Dazu ist aber nicht jeder bereit.

Mit nur durchschnittlichem Engagement erhält man leider auch nur ein durchschnittliches Ergebnis – beruflich, privat, im Sport.

@Kinder in DE und Sparsumme

250€ Kindergeld für 25 Jahre zu 6% angelegt ergibt 174.000€ Vermögen, inflationsgeschützt.

Mit 6 Kindern ist man bereits nach 25 Jahren Millionärin und FU.

Zustimmung. So machen wir das auch. Allerdings erst ,seit finanziell auch die Luft dafür da ist. was vielfach nicht immer gegeben ist. Was viele jedoch vergessen oder gerne in einen Topf werfen: Kindergeld ist für arbeitende Eltern kein Geschenk vom Staat, sondern eine Art steuerliche Erstattung (Thematik steuerfreies Existenzminimum). Das Kindergeld ist eine Form der staatlichen Unterstützung, um dieses Existenzminimum für Kinder mit zu gewährleisten.

Ich würde es so formulieren:

Erst spät Kinder zu bekommen, ist schädlich für einen entspannten (Früh-)Ruhestand.

Ich habe mehrere Kollegen, die nicht mit 63 in Rente gehen können, weil die Kinder noch studieren oder sonstwie Unterstützung brauchen.

Genauso schädlich sind Scheidungen, zu große Immobilien und generell Luxus.

Glückwunsch.

Bin bei 200 pro Monat. :)

@Tim:

Dein Blogbeitrag heute zu lesen war wirklich ein Genuss und hat mal wieder richtig richtig Spaß gemacht! Deine Zahlen sind sehr beeindruckend und zeigen was mit großer Spar- und Investitionensleistung möglich ist. Ich selbst verfolge deinen Blog seit 2017 und ziehe aus deinen Beiträgen eine riesige Motivation, weiter regelmäßig meinen A1JX52 im Autopilot zu besparen. Eine Handvoll Einzelaktien vertreiben mir die Zeit: Berkshire und Microsoft bereiten gerade Freude! Meine spekulative Aktie Biontech (für ein bisschen Adrenalin) eher weniger… ;-)

Super, dass du schon so lange im Blog bist. Das freut mich sehr! Der ETF-Autopilot ist eine clevere Sache. Weiter so!

Biontech kommt wieder, die sind in der Krebsforschung ganz vorne dabei.

Wenn alle nur noch sparen, um zu investieren, sind die meisten Unternehmen in Deinem Depot pleite, weil niemand mehr arbeitet und niemand mehr deren Produkte kauft.

Wenn niemand mehr Kinder kriegt, kannst du dir irgendwann von deinem Geld auch nichts mehr kaufen, weil es niemanden mehr gibt, der diese Produkte und Dienstleistungen herstellt.

Also sei froh, dass es ein paar Leute doch anders machen.

Was sollen solche Szenarien, von denen Du selbst weißt, dass die NIEMALS zutreffen werden und können!?

Einschätzung zu USA von Sandra Navidi:

https://www.youtube.com/watch?v=jKscCA3pbW8

Interessiert ehh niemand.

Hallo alle zusammen, ich bin Sven39 Jahre alt, ich lese Tims’s Blog glaube ich schon seit über zehn Jahren passiv (kann das sein?) An der Börse bin ich seit genau ca. 25 Jahren – und immer noch nicht reich. Meine ersten Aktien habe ich über ein online Depot von meinem Konfirmationsgeld gekauft. Kurzum 2008 musste ich mein Depot für ein Privatstudium im Ausland platt machen und habe mit Begin meines Berufes (Arzt) 2015 wieder bei null angefangen. 2018 kam unser erster Sohn, 2021 unser 2ter Das Thema Kinder und Vermögensaufbau ist für mich eines der Spannendsten. Schwer sicherlich, unmöglich hoffe ich nicht. Vielleicht kann ich ja mal einen detaillierten Leserbrief schreiben, leider habe ich beruflich immer sehr wenig Zeit.

Meine Realität schaut so aus, ein sparsamer Lebensstil ist durch die Kinder durchgehend torpediert. Man gehe und kaufe eine Kindersitz – ja man möchte nur den Besten, wenn der Verkäufer einem erklärt warum der Sitz für 300 Euro mehr so viel sichere fürs Kind ist Bedarf zwar zum einen die nötige Liquidität zum anderen aber auch enorme mentale Stärke den günstigeren zu nehmen, in sofern ja, für die Kinder immer nur das Beste – das zieht sich durch viele Sachen so durch. Sparen bei den Kindern ist enorm schwer. Auch unser Einkommen ist glaube unter dem was der Durchschnitt schätzen würde – ich habe 2015 mit unter 60 Tsd Brutto angefangen, kinderlos, nicht verheirate kamen da am Ende ca. 2300 Euro raus, über die Jahre mit vielen zusätzlichen Aufgaben und einer 60 Stunden Woche — Bereitschaft nicht voll eingerechnet — liege ich jetzt bei knapp 90 Tsd Brutto, Netto schwankt zwischen 4000-4400. Liegt an den nicht steten Bezügen. Seit dem letzten Jahr schaffe ich es 2000 im Monat ins Depot zu transferieren, Raus kommt aktuell ein Wert von 182 Tsd. Sofern meine Sparrate und alles andere konstant bleiben schaffe ich bei meiner Simulation mit einer unterstellten Rendite von 7% die Million bis 2037. Kann ich dann aufhören zu arbeiten, sicherlich nicht, mein Großer studiert dann evtl., BAföG ist raus. Für mich gilt der Vermögensaufbau ist sicherlich möglich der Vorruhestand auch aufgrund meines aktuellen Alters sicherlich sehr schwer und ja die Kinder machen es nicht einfacher aber auch nicht unmöglich. Nun ist nicht jeder Arzt aber gerade wenn ich Nettogehälter(auch wenn das aus meiner Sicht nicht korrekt ist) vergleiche, bin ich immer wieder erstaunt wieviel andere auch mit mit einer 38,5 h Woche verdienen. Würde besagte Einkommensgruppen ihre Wochenarbeitszeit angleichen lägen sie teils nicht weit von meinem Gehalt fern oder würden sich stark annähern. Auch dies gilt sicherlich nicht für alle.

Wie gesagt Kinder und Vermögensaufbau ist sicherlich ein extrem spannendes Feld und die Regeln sind wie immer dieselben.

“Pay yourself first“ und lebe unter deinen Möglichkeit.

@ Sven84

Ein Leserbrief gibt vielleicht tiefere Einblicke. Ich kann mir schwer ein Gesamtbild von Dir machen. Das Gehalt ist schon gut, aber Du musst dafür verhältnismäßig viel arbeiten. Ich hätte gedacht, dass man als Arzt hier mehr verdient. Deine Frau wird nicht benannt. Am Ende zählt das Haushaltseinkommen und das kann den großen Unterschied ausmachen. Es kommt auch nicht darauf an bis wann Du eine bestimmte Depothöhe erreichen kannst. Schließlich hast Du heute Deine Kinder. es hört sich so an, als würdest Du aktuell etwas zu viel arbeiten. Vielleicht kannst Du hier ein bisschen schieben und mehr Zeit mit den Kindern realisieren.

Gibt es in deiner Verwandtschaft oder bei Freunden eventuell Kinder Klamotten usw? Ich kann nachvollziehen, dass Du das beste für Deine Kinder möchtest.bidt die Frage wie es gemeint ist. Sollen die Kinder im Bugaboo oder wie er heute heißt fahren und Klamotten von englischen und Italienischen Marken tragen oder sehen sie am Nachmittag auch hin und wieder ihre Eltern? Ich verbringe verhältnismäßig viel Zeit mit meinen Kindern und habe mein Einkommen etwas reduziert, so dass ich Zeit für sie habe. Ich habe allerdings auch schon ein verhältnismäßig großes Vermögen aufgebaut.

Meine Partnerin ist ebenfalls Ärztin, verdient aber schon immer deutlich weniger, weil sie a) zweimal im Berufsverbot war und b) jeweils 1 Jahr Elternzeit genommen hat. Heute haben wir gerade einen Brief von der Krankenkasse erhalten sie hat letztes Jahr erstmalig die 65 K geknackt und wird sich dieses Jahr voraussichtlich erstmalig freiwillig in der gesetzlichen KK versichern „müssen“ ( Betragsbemessungsgrenze). Im Klartext bedeutet das, es waren vorangehend ausschließlich Berufsjahre mit unter 3000 Netto und zwei Eltergeldjahre, da gab es glaube ich 1800 / Monat. Wir haben aber ein Dreikontenmodell, jeder überweist den gleichen Anteil aufs Geimeinschaftskonto bei uns seit letztem Monat 1100. Davon zahlen wir alles, Miete 1100, Strom 90, Fernwärme 200, Internet 40 und der Rest bleibt für Kinderkram und Essen etc., wir haben ein Auto ja – ein ca. 17 Jahre alter Skoda Fabia, der nahezu nie bewegt wir außer zum Einkaufen, Unterhalt auf den Monat ca. 30 Euro ohne Sprit. Wie gesagt meine Partnerin spart selbst, verdient weniger, dafür zahl ich den Kindergarten ( zwei Kinder inkl. Essen ca. 450 Euro/Monat. Kleidung für einen selbst, zahlt jeder selbst.

Was geht versuchen wir auch bei den Kinder gebraucht zu holen, wenn man kennt TripTrap Stuhl, Kleidung auf dem Kindergartenflohmarkt, Windeln kann man über verschieden Umwege mit Coupons im Netz ca. 30 % sparen bei der DM Hausmarke. Es ist nicht so als würde wir uns nicht anstrengen aber es gibt auch andere Sachen: Schuhe teilweisee über 100 Euro ein Paar für einen 5 Jahre alten Jungen und manchmal wächst eher innerhalb einer Saison raus also 2 Paar – und die müssen bei uns immer „neu“ sein. Bei Jacken ist es ähnlich da haben wir auch immer das Gefühl, dass sich Qualität auszahlt. Da unsere Kinder trotzdem alles im Überfluss durch die Großeltern haben, gibt es für diese die Auflage, dass es immer nur „ein Speilzeug“ zu gegebenen Anlass sein darf und ansonsten halt auch was zum Anziehen. Was das Thema Einkauf anbelangt: wir kaufen einmal die Woche groß ein, erst Discounter dann REWE oder EDKA, bei letzterem holen wir vor allem Wurst und Käse von der Theke plus das was man bei den anderen nicht bekommt. Den „Luxus“ der Frischetheke möchten wir uns gönnen, heißt nicht wir kaufen nix abgepackt.

Die „Kritik“ mit der Zeit und den Kindern höre ich leider öfter, ich rede mir aber ein, dass ich auch das für die Kinder mache, denn das Geld soll auch für sie eines Tages sein, um genau den Teil besser machen zu können, als ich es aktuell tue. Ich versuche auch durch unseren Lebensstil so lange wie möglich unseren finanziellen Mittel zu „verbergen“, aber wenn sie also genug sind, ich denke an 30 +, möchte ich das die finanziellen Aspekte in ihrem Leben eine nicht so große Rolle spielen, weil sie eines Tages ausreichend erben.

Aus meiner Sicht das große Problem, wenn man spät ins Berufsleben einsteigt. Da kann der Zinseszins nicht richtig wirken. Ich hab nach dem Abi Zivildienst geleistet, dann Berufsausbildung, dann den Bachelor gemacht. Mit 27 Berufseinstieg. Ich hatte Freunde, die mit 16 in die Lehre gegangen sind und mit 19 dann 2.500€ netto (das war 2009) verdient haben, als ich noch Abiturprüfungen geschrieben habe. Da haben die ersten schon abbezahlte Eigentumswohnungen oder Häuser (mit Mitte 30).

Ich selbst habe erst mit 27 angefangen zu investieren. Davor lag das Geld auf Tagesgeld, Festgeld, Bausparer. Hatte Ersparnisse von Konfirmation, Nebenjobs in der Schulzeit, in der Ausbildung. Im Studium habe ich als Werkstudent gearbeitet und noch Pizza ausgefahren. Mein Einkommen nach dem Studium lag bei ca. 46.000€ brutto, ging dann rauf auf 60.000€, dann ein Jahr 85.000€ und jetzt wieder ca. 70.000€.

Mein Depotstand beträgt aktuell 234.000€, allerdings habe ich auch nur ca. 20k liquide. Meine Partnerin hat kürzlich ihre Promotion (VWL) abgeschlossen und ihr Depot beträgt aktuell „nur“ 15k€.

Macht einen riesigen Unterschied, wie viel Geld man in den Zwanzigern (oder sogar davor) investieren kann meiner Meinung nach. Alle finanziell richtig erfolgreichen Bekannten / Freunde von mir hatten einen ziemlich frühen Berufseinstieg. Die akademische Bubble meiner Partnerin (90% mit Phd. oder habil.) steht im Durchschnitt – finanziell – deutlich schlechter da.

Als Arzt 4000 netto scheint mir nicht gerade viel.

Derzeit werden doch überall (besonders auf dem Land) händeringend Allgemeinmediziner gesucht und auch dementsprechend gut bezahlt.

Unsere Gehälter sind mit Ausnahme von Führungspersonen Tarifgebunden, alles öffentlich einsehbar. Die Niederlassung ist ganz anders, man ist halt Selbstständig, wobei das Gehalt durch den Gesundheitsfonds und der Scheinpauschale gedeckelt ist. Aber ja, da verdient man besser.

Hi, das klingt nach üblichem Krankenhausarztgehältern (Assistenzarzt rund 60k, Facharzt rund 90k, Oberarzt rund 110-120k und Leitender OA eventuell zusätzlich noch ein bisschen Tantieme oben drauf).

Und ja, für diese Gehälter müssen Ärzte im Krankenhaus viel arbeiten, wobei ich wiederum auch immer wieder erstaunt bin, wie ungleich teilweise sich für ein und dasselbe Gehalt die Arbeitslast zwischen Ärzten in ein und demselben Krankhaus verteilen kann. Es gibt ja durchaus in Krankenhäusern etablierte Fachärzte, die aus dem Schichtbetrieb raus sind und vergleichsweise feste Arbeitszeiten haben und den Stresslevel etwas besser eingesteuert bekommen. Aber letztlich muss jeder Arzt im Krankenhaus, finde ich, für das was er nachher bekommt bar auf die Tatze bekommt, vergleichsweise viel arbeiten.

Und ich kann sehr gut verstehen, das man als Arzt sein Familie nicht knapp halten möchte (kann ich übrigens auch bei jeder anderen Personen- und Berufsgruppe verstehen – Familie ist das Tollste im Leben!!!). Insofern finde ich die 2.000 Euro, die Du monatlich wegpackst, sehr solide, musst Du doch auch noch die anderen Dinge des Lebens finanzieren. Schade ist, dass Du, obgleich Du sehr sehr früh mit dem Vermögensaufbau gestartet hattest, den Compounding Effekt zu Gunsten Deiner Ausbildung unterbrechen musstest. Das sollte aber zu keinem Trübsinn führen, letztlich bis Du selfmade, was viel wert ist! Und sicherlich wirst Du Dein Gehalt noch steigern, entweder in der Klinik oder Du machst eine Praxis auf und monetarisierst Dein können irgendwann noch mal so richtig. Und mit den rund 180 TEUR hast Du doch schon mal eine Basis plus beste Humankapitalvoraussetzungen.

Und ganz ehrlich, wer den Drive hat für eine Facharztausbildung und als Familienvater mit Verantwortung für seine Lieben im Leben steht, will doch nicht mit Fünfzig abschlaffen und von der Hängematte träumen! Courage! Courage!

Richtig! Für die meisten ist das ein Traumberuf, den sie leidenschaftlich gerne ausüben.

Das Letzte dabei ist der Traum von finanzieller Freiheit und Ausstieg mit fünfzig.

Die Ärzte, die ich kenne, haben eher ein Problem mit dem Aufhörenmüssen aus Altersgründen.

Finanzielle Probleme haben sie ohnehin keine, schließlich winkt eine mehr als üppigen Rente.

In der überwiegenden Zahl der Fälle jedenfalls.

@ Sven

Mein ganzer Text wurde gerade gelöscht.In Kurzform: Dein genanntes Vermögen bezieht sich nur auf Dein Erspartes. Deine Partnerin hat ein eigenes Vermögen ist das richtig?

Ich kann ein Haushaltsbuch empfehlen. Damit bekommt Ihr in einfacher Form einen Überblick über Ausgaben und Einnahmen.

Mit ungefähr 38 Jahren hatten wir ein ähnliches Vermögen bei niedrigerem Einkommen und ebenfalls zwei kleine Kinder. Wir haben in dem Jahr unser MFH gekauft. Dort haben wir viel Eigenleistung investiert, was allerdings auch nur in der Form mit 39h Woche (Vollzeit) möglich gewesen ist. Das gab einen großen Schub, aber der war in Bezug auf Eigenleistung auch kein Free lunch.

Ein Bereichsleiter Arzt oder wie man so eine Stufe über Chefarzt einer großen Klinik nennt wohnt in meiner Nähe. Er arbeitet sicherlich mehr als 60h/ Woche. Ich habe ihn in der Pandemie oft zur Arbeit und zurück gehen sehen. Das Haus ist unserem ähnlich und er wohnt auch ähnlich wie wir. Allerdings zur Miete. Er ist vielleicht knapp 10 Jahre älter als ich. Ich glaube nicht, dass er 1-2 M€ im Depot hat. Ich weiß allerdings nicht was seine Frau macht.

Der Zinseszins wird Dir privat und mit dem Depot noch einiges an Wachstum geben. Tim ist schon lange an der Börse. Vielleicht weiß er noch den Depotstand vor drei Jahren. Ich nehme an, dass er deutlich tiefer lag. In den letzten Jahren steigt das Vermögen in der Regel immens an, wenn eine gewisse Größe investiert ist. Nehmen wir an Ihre hättet zu einem Zeitpunkt X 1M€ im Depot. Vielleicht steigt der Aktienmarkt in den darauffolgenden drei Jahren insgesamt um 30%. Zusätzlich kann durch Gehaltssteigerungen mehr Geld investiert werden als heute. Da kommen vielleicht 50k€ pro Jahr zusammen. Mit dem Zinseszins auf diesen Anteil ergibt das in Summe knapp 1.5M€ nach drei Jahren. Wenn man bedenkt wie lange man für die erste Millionen benötigt ist das verhältnismäßig schnell möglich.

Ja, das Vermögen ist nur „mein“ Erspartes. Meine Partnerin hat wie gesagt deutlich weniger am Ende über aufgrund der zuvor genannten Nachteile. Zumal Sie nicht so viele Dienste machen kann wie ich, was an dem Ausbildungsstand liegt und ja… am Ende muss auch einer zu Hause sein. Die Großeltern wohnen alle weit weg. Aber ich kann es gerne sagen, sie hat mit Ach und Krach jetzt ca. 100 K im Depot.

@ Tobs: Ja, wir sind beide an einer Uniklink – und der Dienstgrad passt auch. Und du sprichst da einen meiner größten Kritikpunkte an, die Arbeit wird extrem unterschiedlich verteilt, was zum einen an den Dienstgraden aber auch zum anderen an den Fachabteilungen bedingt durch das DRG System liegt. Man muss hier verstehen, das wir uns nicht als „Konzern“ also als eine Klinik sehen sondern jeder Bereich für sich. Abteilung für so und so… und wenn man mit Inusfionstherapien sagen wir in der Rheumatolgie z.B. viel erlösen kann, aber mit Pat. aus dem Pfegeheim nicht, dann ist der Personalschlüssel in der Rheuma deutlich besser, weil der Erlös höher ist. Dort hat man am Ende vielleicht nur 3-4 Patienten, während Assistenten in anderen Fachbereichen bis zu 20 Pat. haben. Und jetzt kommt erst das Beste, wenn die Patienten nicht über die Notaufnahme generiert werden, dann muss die Fachabteilung auch kein Personal schicken. Die zusätzlichen Dienste in der INA macht der Assistent mit den 20 Patienten, schließlich werden die Pat. dort ja auch generiert. Klingt doch logisch oder ?

@ Sven