Ich empfehle, stur deine Sparpläne weiter laufen zu lassen. Die Korrektur nutzt du so für günstige Nachkäufe. Hab Mut.

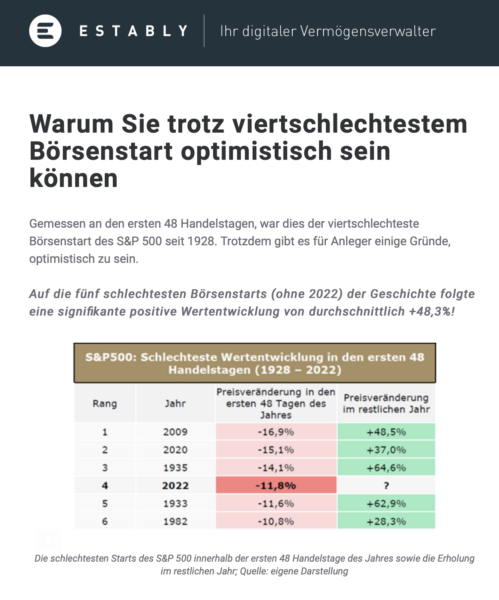

Wie aus dieser Grafik von der Liechtensteiner Vermögensverwalter Estably hervorgeht, sind die extrem negativen Kursveränderungen in den ersten 48 Tagen des Jahres kein schlechtes Omen, im Gegenteil:

Die Börse ist ein herrlicher Ort für dein Geld langfristig. Über Aktien und ETFs können Menschen ein erhebliches Vermögen aufbauen und sogar die finanzielle Freiheit erreichen. Geduld ist nötig. Du brauchst eine Strategie, ein Basis-Wissen und musst im Rahmen deiner finanziellen Möglichkeiten leben. So hab ich in Millionenvermögen aufgebaut. Es ist möglich.

Finanzwissen gehört in Deutschland endlich auf den Lehrplan wie in den USA

Aber viele schert das nicht. Altersarmut, Überschuldung, Privatinsolvenzen erreichen in der westlichen Welt besorgniserregende Stände. Aus diesem Grund beschließen US-Bundesstaaten, dass Privatfinanzen auf den Lehrplan gehören. Florida vermittelt neuerdings Finanzwissen in den Schulen.

Verbraucher können dies- und jenseits des Ozeans Schulden im Handumdrehen aufnehmen: Günstige Kreditzinsen haben Verbraucher dazu veranlasst, mehr Immobilien- und Autokredite aufzunehmen. Urlaube werden auf Pump gebucht. Zeug gekauft. Der Anstieg der Immobilienpreise und die damit verbundenen Bedenken hinsichtlich der Erschwinglichkeit machen mir Sorgen. Haben sich Eigenheimkäufer massenhaft verhoben?

In Deutschland muss endlich über Geld gesprochen werden. Damit sich Schicksale wie das von Stefan Pahlke aus Brandenburg vermeiden lassen. Es ist erschreckend, was sich in Deutschland im Stillen abspielt.

Rentner erhalten knackige Rentenerhöhung! Das ist aber nur ein Tropfen auf den heißen Stein angesichts der niedrigen Ausgangsbasis

Rentner erhalten eine knackige Erhöhung von bis zu sechs Prozent. Das liegt daran, dass es sich um eine wichtige Wählergruppe handelt. Das ändert aber nichts daran, dass mehr Rentner in der Armut enden. Und Hartz IV beantragen müssen. Im vergangenen September bezogen 579.000 Ruheständler Grundsicherung. Das geht aus einer Datenabfrage der Linken-Bundestagsfraktion beim Statistischen Bundesamt hervor. Es ist der höchste Wert seit fast zwei Jahrzehnten, berichten Zeitungen.

Der Bruttobedarf bei der Grundsicherung beträgt 851 Euro im Monat. Davon sollen Lebensunterhalt, Heizung und Miete bezahlt werden. Wie soll das gehen? Angesichts der grassierenden Inflation ist das ein Kunststück. Mieten, Sprit, Lebensmittel … werden teurer.

Um eine Rente von mehr als 851 Euro im Monat zu bekommen und damit über Grundsicherungsniveau zu liegen, müssen Beschäftigte mit durchschnittlichem Verdienst 28 Jahre in die Rentenkasse einzahlen. Das geht aus einer Antwort des Bundesarbeitsministeriums auf eine Linken-Anfrage hervor. Der Vorsitzende der Linken im Bundestag, Dietmar Bartsch: „Wenn 28 Jahre Durchschnittsverdienst notwendig sind, um überhaupt Grundsicherung zu erreichen, dann hat die gesetzliche Rente ein Strukturproblem.“ Dass mehr Rentner nicht mehr ihre Rechnungen bezahlen können, bezeichnete Bartsch „ein Armutszeugnis für unser Land“. Dies sei „die Konsequenz der Fehler der Arbeitsmarkt- und Rentenpolitik.“

Das Aktiensparen muss Deutschland endlich steuerlich fördern

Ich plädiere dafür, das Aktiensparen für die Rente staatlich zu fördern. Steuerliche Anreize müssen her. So wie es die USA, Grossbritannien, Australien, Kanada, Schweiz, Schweden tun. Und zwar ohne Gebührenfresser wie Riester. Die Privatwirtschaft soll nicht mehr die Menschen schröpfen wie bis zum Abwinken, so wie wir es seit Jahrzehnten erleben. Es besteht ein Interessenkonflikt, wenn heute jemand zum Bankschalter, Versicherungsvertreter oder zur Bausparkasse geht, um sich „beraten“ zu lassen. Gebührenschleudern werden Verbrauchern angedreht – zum Wohle des Vermittlers, zum Nachteil des Sparers. Der Bürger will doch nur eines: Für seinen Ruhestand vernünftig und fair vorsorgen. Warum kann ein Staat ihm das nicht bieten?

Dass die gesetzliche Rente vorm Kollaps steht, siehst du an dieser Zahl: Nach 45 Berufsjahren in Vollzeit erhält jeder Dritte eine Bruttorente von unter 1300 Euro. Unvorstellbar! Ein Leben lang arbeiten, um dann mit Almosen auskommen zu müssen? Das ist die Realität. Deshalb sollte sich niemand nur auf die gesetzliche Rente verlassen.

Auf dem Blogger-Treppchen: 3. Platz

Mein Blog timschaefermedia.com hat es auf den dritten Platz beim Wettbewerb des Portfoliojournals geschafft. Danke für eure Stimmen!

Zum Schluss noch ein Spartip

Du musst nicht immer alles neu kaufen. Du kannst deine Schuhe mit Geschirrspülmittel sauber machen. Oder nimm andere Putzmittel. Die sehen dann wie neu aus:

@Rente

Die GRV kann für mich im Grunde so bleiben wie sie ist. Sie hat viele Vorteile. Zusätzlich private Vorsorge mit opt-out Funktion sollte steuerfrei, kostengünstig mit großzügigen FGreibeträgen möglich sein.

Die GRV hat vielschichtige Probleme finde ich. Aber bei den genannten 1.300€ Rente (aktuell = 2.800 brutto) zahlt sie//er auch nur 260€ in die Rentenkasse ein (plus AG Anteil). Die Rentenphase dauert 50% der Einzahlphase. Woher soll da eine höhere Rente sicher bezahlt werden?

Wenn sie/ er von den 2.000 netto (nach Steuerausgleich mit den genannten 2.8 Brutto) 300€ monatlich (=15%) über 45 Jahre anlegt, dann kommt etws fettes dabei heraus. Wer alles für sein Premiumauto / Premiumhandy / 3 Jahresurlaube ausgibt um sich mit dem Nachbarn zu vergleichen, dem/ der ist einfach nicht zu helfen.

Es ist so einfach: Mit 18 einen All-World ETF-Sparplan abschließen, jährlich auf 10% des netto erhöhen, ansosnten komplett das Thema abhaken und aktiv im Job & Leben bleiben und mit 60 Jahren kann es ganz entspannt Richtung Rente gehen.

Die GRV hat viele Vorteile? Das ist eine spannende Aussage, denn ich sehe den überwiegenden Teil der Argumente auf der Contra-Seite.

Sie haben im Beispiel 2.800 € Bruttorente bei 1.300 € Nettorente angegeben und argumentieren, dass es ja gut sei, da die Rentenphase immerhin 50% der Einzalphase ausmacht, richtig?

Genau das finde ich erschreckend schlecht, denn wenn ich jeden Monat eine so hohe Summe einzahle, erwarte ich bei 45 Jahren Ansparzeit einen deutlichen Mehrwert, da wir hier eindeutig im langfristigen Investmentbereich landen.

Mal angenommen, man zahlt 300 € monatlich (viel zu wenig, ich weiß) über 45 Jahre bei 4% jährlicher Verzinsung (sehr defensiv gerechnet) ein. Man erhält dann eine Summe von 445.000 €. Zahlt man sich diese nun über die nächsten 22,5 Jahre (50 % der Einzahlphase) bei einer 2%igen Verzinsung aus, erhält man einen Nettobetrag von 1.949 € pro Monat. Also schlappe 650 € mehr Netto, was die aktuellen Probleme deutlich entspannen würde.

Durch Klagen erkennt man übrigens, dass die Versicherungswirtschaft mit 7% Rendite kalkuliert.

Ihr Schlussplädoyer gehe ich voll mit – sehr gut!

@Kiev / @MrTott

Sie haben beide recht selbstverständlich. Allerdings greift die Sichtweise rein auf die Rendite natürlich wie sie selber wissen viel zu kurz bei der GRV. Es ist eben in erster Linie eine Versicherung! Dazu eine Versicherung deren Auszahlungen langfristig, stabil planbar von einem der besten Schuldner der Welt mindestens bis zum Todestag garantiert wird. Und so sollten wir es betrachten.

Ich zB habe eine Zeit lang Waisenrente bezogen. Meine Eltern hatten keine Aktien.

Zum Leistungsspektrum der GRVersicherung gehören eben neben Altersrenten, auch Witwen/r- und Waisenrenten, Zahlungen an die Rentner-KrankenVersicherung und natürlich auch eine Art von Berufsunfähigkeitsversicherung die Erwerbsminderungsrente auszahlt und Rehabilitationsmaßnahmen (mit)finanziert. Nicht zuletzt zahlt die GRV auch Renten für Menschen mit Behinderungen aus.

Das ist alles bei Aktien/ Anleihen einfach anders – auch wenn die Excel-Renditerwartung besser aussieht.

Bei einem Abbau der GRV müsste sonst der Staat andere sozialpolitische Werkzeuge finden. Linke Tasche – rechte Tasche. Ich bin schon für moderate Reformen bei der GRV – aber wünsche mir noch viel mehr Reformen bei den Beamtenpensionen und berufständischen Versorgungswerken.

Madoff hat es so ähnlich gemacht – meinte ein rechtskonservativer, christlicher Cartoonist – dessen Zeichnungen ich sehr schätze / seine Ansichten betrifft das nicht so weitgehend.

Für mich spricht nichts gegen eine Beibehaltung der GRV – mit zusätzlich privater Vorsorge ohne das der Staat seine Hand im Spiel hat. Am liebsten steuerlich viel stärker gefördert. Aber wenn es nicht gefördert wird, dann mache ich es im bestehenden System trotzdem.

Die 10% Regel ist mir zu schwach. Im Fitnessstudio wiegt die Hantelsstange bereits 10 kg. 20kg links und rechts dazu klingen hier schon vielversprechender ;-) Heutzutage sind die Beschäftigungsverhältnisse nicht mehr so stabil wie früher. Das ist nicht nur negativ gemeint, aber es birgt auch Risiken von Phasen geringeren Einkommens. Dann kann eine Familie auch Zeit erfordern, die man sich gerne nehmen möchte. Aus dem Grund würde ich mich selbst nie mit 10% abspeisen.

Kinder können sich ihre Eltern nicht aussuchen, aber Eltern entscheiden sich in der Regel für Kinder. Als Optimist auf der Suche nach zielführenden Möglichkeiten würde ich folgendes in den Raum werfen:

de.extraetf.com

Mit 204 Euro zur Million – dieser Sparplan macht Ihre Kinder reich

Ich würde auf der Seite konservativ mit 3% + Inflationsausgleich rechnen. Damit stehen mit 25 Jahren um 90k€ für das Kind zur Verfügung. Da muss ich nicht wegen einem Schüleraustausch oder Führerschein anfangen zu weinen. Dann kann das Kind ab dem ersten Gehalt 20%+x dazugeben und dem Kind liegen somit viele Freiheiten mit Mitte 30 vor. Das kommt der Familienplanung sicherlich entgegen.

@Kinder können sich ihre Eltern nicht aussuchen, aber Eltern entscheiden sich in der Regel für Kinder.

Da bin ich mir nicht so sicher wer da wen aussucht ;-)

Anscheinend haben Ihre Kinder eine gute Wahl getroffen!

Ich möchte das jetzt auch nicht auf gute Eltern, schlechte Eltern abbilden. Auch hier im Forum gab es manchmal Klagen über ein nicht vorhandenes Erbe oder, dass die eigenen Eltern zeitlich wenig bei den Kindern unterstützen. Das ist finanziell natürlich schade und auch für die gemeinsame Zeit als Familie im Ganzen. Aber es liegt außerhalb des eigenen Einflusses. Von daher können wir nur überlegen was an so einem Modell toll ist und es selbst umsetzen.

Ich habe finanziell keine Unterstützung bekommen, aber trotzdem ging es mir sehr gut. So ein 208€ ETF Sparplan von 0-25 Jahren wäre das sicherlich sehr hilfreich gewesen. Das Jahr 2000 hätte im Anschluss noch einen guten Boost mit sich gebracht. ETFs gab es damals natürlich noch nicht für Kleinsparer. Andererseits habe ich Unterstützung fürs Studium von zu Hause bekommen. Das Kindergeld habe ich bekommen, aber es für Wohnen und Essen benötigt. Ansonsten habe ich noch selbst Geld verdient. Zu der Zeit hätte ich nicht viel Sparen können. Aber nur für meine Verhältnisse. Sparen konnte ich zu der Zeit durchaus.

Heute werden die Gewichte erhöht- Danke fürs erinnern Kiev! :-)

Meine Stange hat 20kg (Olympiastangen sollte eigentlich jedes Fitnessstudio ebenfalls haben). Habe noch so viele Defizite, aber jedes kleine 1,25kg Scheibchen bringt mich ein wenig weiter :-)

Sparrate kann ich in den nächsten Monaten updaten, bzw profitiert meine Frau dann auch bei ihren sparraten, da sie weniger Kosten tragen wird. Natürlich ist es am Ende ein Topf, aber wir haben weiterhin getrennte Depots. Ihres macht sich langsam aber auch gut. Sie ist Dividendenjägerin und der beste Investor den ich kenne.

„Komm mir nicht mit Firmen unter 4% Div, sonst höre ich dir nicht zu!“

-M

-M

Und ich habe schon mittlerweile den auf das Bike gerichteten Ventilator um zwei Stufen hochgedreht, weil ich bei Peloton es nun auch mit den wildesten, kreischigsten Trainerinnen aufnehme und den Widerstand fortlaufend erhöhe!! :-) Manchmal mache ich im Anschluss auch noch ein bisschen Leichthanteln für den Schulterbereich. Das sind so Lady-Teile 3 Pounds das Stück. Es ist wirklich sehr metrosexuell aus Männer-Sicht und ich würde mich dabei auch nicht beobachten lassen wollen. :-) Mir wäre da rein vom Männlichkeitsfaktor Deine puristische Keller-Lösung lieber. Gerne auch in einer Garage mit Fernfahrern, oder so. Aber nein, ich bin ja Yuppie geworden.

Ach du, meine Langhantel sieht auch eher süß aus, mit den mini Scheiben hahaha. Schulter ist bei mir die große Schwachstelle, das Problem kenne ich. Der Keller ist genau meins! Brauche bei sowas eher was abgewetztes und Gusseisen :-)

Na dann schauen wir mal, ob du einen Unterschied siehst, wenn wir uns wieder treffen (Spoiler, bisher glaube ich nicht)

Das Rennen läuft aber ganz gut. Zuletzt im Fussball 9,5km.

-M

Ich dachte bei den 10 kg + 2*20kg an die Kurzhantel, whawhawha. Ist nur Quatsch. Passt aber auch zum. Vermögensaufbau. Mit 2 Stk a 25 kg ist es leichter auf 50kg Gesamtgewicht zu kommen. Hoffentlich holt hier keiner den Rechner raus und sagt, dass es dabei dennoch bei 25kg im Mittel bleibt.

Immerhin investiert Deine Frau Ihr Geld selbst. Ich mache es komplett für Alle. Daher möchte ich auch die ETFs verstärkt ausbauen. Daran muss ich allerdings noch arbeiten…

Nein Kiev, ich stelle ihr 2-3 vor die ich gut finde und sie wählt aus was sie haben möchte. Das coole ist: Sie schaut nie ins Depot, schaut nie Börse und bekommt nichts mit, außer wenn ich mit ihr mal drüber Rede. Ihr Depot ist tatsächlich B&H extrem seit Beginn nie etwas verkauft.

-M

Schneidet sie damit besser ab als Du?

Der Link hat leider nicht funktioniert:

https://www.google.com/amp/s/de.extraetf.com/amp/news/etf-news/mit-kindergeld-zum-millionar-dieser-etf-sparplan-macht-ihre-kinder-reich

Meine Schuhe kommen in einem Beutel/ Netz mit in die Waschmaschine. Dann in die Sonne stellen zum trocknen.

Interessanter Tipp.

Bin ganz überrascht, scheinbar können mehrere Leute den gleichen Benutzernamen hier nutzen. Ich hatte mich immer mal wieder (aber selten) hier geäußert, dieser Spartipp ist dann von meinem Namensvetter.

Wenn jeder Dritte eine Bruttorente von unter 1.300 € erhält, haben die anderen beiden mehr als 1.300 €. Das hat nichts mit 45 Jahren Vollzeit zu tun, sondern mit dem Bruttogehalt, denn nur dafür gibt es die Rentenpunkte. Aktuell sind es knapp 41.000 € für einen Rentenpunkt (Stand 2021-steigt jedes Jahr), da sind schon sehr viele drunter. Dieser Rentenpunkt hat den Gegenwert von ca. 34 €. Wer also immer so verdient, dass ein Rentenpunkt hängenbleibt hat nach 45 Jahren = ca. 1.500 € (+/- wg. Ausbildungszeiten, Wehrdienst, Scheidung etc), nur von der gesetzlichen Rente. Die Rente lässt sich ein wenig aufhübschen durch sozialversicherungspflichtige Neben- und Minijobs. Aber man sollte nicht zu viel erwarten, nach 45 Jahren bringt der Minijob eine zusätzliche Rente im Bereich von 150-170€.

„Wer also immer so verdient, dass ein Rentenpunkt hängenbleibt hat nach 45 Jahren = ca. 1.500 € (+/- wg. Ausbildungszeiten, Wehrdienst, Scheidung etc), nur von der gesetzlichen Rente.“

Das ist nicht richtig. Richtig ist, dass jemand, der jedes so viel verdient, dass er jedes Jahr einen Rentenpunkt erhält, nach 45 Jahren 45 Rentenpunkte hat. Diese 45 Rentenpunkte werden dann multipliziert mit dem Wert eines Rentenpunkts in 45 Jahren. Das werden wohl kaum 1500 Euro sein. Oder du meinst die Kaufkraft. Dann solltest Du das aber dazuschreiben.

Warum soll das nicht richtig sein? Was sind den 45 Rentenpunkte mal (aktuell) 34 €?

Hallo Tim,

danke für den schönen Artikel.

Du sprichst hier einige sehr ernste Themen an. Die Grundlage für unser Handeln ist die mangelhafte fehlende finanzielle Bildung in unser deutschen Gesellschaft. Sobald das Wort „Aktie“ erwähnt wird, kommen sofort Vorurteile und Vorverurteilungen auf den Tisch – traurig im Jahr 2022, wo jeder mit einem Taschencomputer ausgestattet sofort nachlesen könnte, um zu sehen, wie ein realistischeres Szenario eigentlich aussieht.

Durch die mangelhafte Bildung hat sich die Politik völlig verrant und einem ehemaligen Fliesenleger zugetraut, das Thema Rentenlücke für uns Deutsche zu lösen – das ist eben grandios gescheitert. Die Gewinner sind die Versicherer, da die extreme Gebühren einstreichen. Der Staat gewinnt bis zur Renteneintrittsphase mit, ab dann muss er leider draufzahlen, was das Ganze dann ab adsurdum führt. Es müssen daher dringend echte Anreize geschaffen werden, dass Aktiensparen (besonders für die Altersvorsorge) stattlich gefördert ist und private Aktienanlagen einen sehr viel höheren Steuerfreibetrag von derzeit 801 € p.a. für Single erhalten – hier schwebt mir eine Summe von 12.000 € vor, da dann jeder die Möglichkeit hat, bis zu 1.000 € Netto pro Monat an Sparvolumen steuerfrei aus seinen Reserven zu entnehmen. Dies würde viele Probleme lösen, denn ein Umlageverfahren funktioniert schon lange nicht mehr und die Fehlbeträge werden schon seit vielen Jahren (Grüße an N. Blüm) aus anderen Geldtöpfen der Regierung verwendet.

Die finanzielle Bildung muss zwingend in der Schule gelehrt werden. Dies darf aber nicht einseitig durch irgendwelche Vertreter (Versicherungen/Banken) geschehen sondern sollte durch unabhängige Experten (z.B. Ökonomen, Makler, …) an die Fachlehrer vermittelt werden, die es dann im Unterricht einpflegen.

Viele Grüße,

MrTott

mrtott.blogspot.com

Zu deinem Tipp mit den Schuhen:

Ein Radierschwamm ist ebenfalls hilfreich ;)

Ich denke das Fördern von kapitalgedeckten Rentenprodukten ist gut und wichtig. Steuerfreie Gewinne aus Kapitalanlagen wird es eher nicht geben. Im Schnitt sind diese steuerlich schon dem Erwerbseinkommen bessergestellt.

12k/Jahr bei der EinZahlung aus dem Brutto, alle Ausschüttung aus diesem Depot bis zu Entnahme Steuerfrei. Dafür dann gerne am Ende (für dieses Depot) eine Versteuerung zum personlichen Steuersatz.

„Es müssen daher dringend echte Anreize geschaffen werden, dass Aktiensparen (besonders für die Altersvorsorge) stattlich gefördert ist und private Aktienanlagen einen sehr viel höheren Steuerfreibetrag von derzeit 801 € p.a. für Single erhalten – hier schwebt mir eine Summe von 12.000 € vor, da dann jeder die Möglichkeit hat, bis zu 1.000 € Netto pro Monat an Sparvolumen steuerfrei aus seinen Reserven zu entnehmen.“

Lösung: Einfach altes Recht vor 2009 wieder herstellen. Aktiengewinne waren nach 12 Monaten Haltedauer steuerfrei. Besser geht es nicht. Der Freibetrag pro Person lag darüber hinaus bis 1999 bei ca. 3000 € pro Person. Heute werden zunehmend Steine in den Weg gelegt. Viele legen ja Geld aus bereits versteuertem Einkommen in Aktien und ETF an. Da der Staat aber immer mehr Schulden macht, wird es eher noch schlimmer werden zu Lasten vor allem der Mittelschicht. Leider….

Ja, da haben Sie vollkommen Recht – leider sowohl mit Ihrem Vorschlag, wie auch mit Ihrer Erklärung, warum wir diese Zeiten wahrscheinlich in Zukunft eher nicht (wieder) erleben werden.

Die Kryptowährungen wurden ja nun auch entsprechend beschnitten, wo es bis vor Kurzem noch die 12-monatige Haltedauer gegeben hat. Der Immobilienverkauf ist wohl als nächstes fällig, wo bereits die 10-jährige Spekulationsfrist in Diskussion ist.

Zu viele Schulden aufnehmen ohne einen sinnvollen Investitionsplan, war leider noch nie förderlich. Wäre unser Staat eine Privatperson, wäre es längst ein Fall für den Insolvenzverwalter – dagegen wären Fälle wie P&R oder Wirecard geradezu entspannt zu regeln.

Viele Grüße,

MrTott

mrtott.blogspot.com

Naja, Deutschland ist aber keine Person sondern ein Staat – und als solcher auch einer mit der allerhöchstens Bonität. Die ganzen Hilfen während Corona konnten wir uns leisten, weil wir eben vorher sparsam gelebt haben – und auch das wurde, zt zu Recht kritisiert.

Zum Thema Haltefristen: Es gibt seit einigen Jahren den Grundsatz, dass alle Einkünfte versteuert werden sollen. Ich finde es gut und fair, dass dieses so passiert. Mit der Kapitalertragssteuer ist es auch vergleichsweise einfach geregelt. Die alten Regelungen (Hakbeinkünfteverfahren…) waren alle komplizierter.

Auf eine gute, steuerlich geförderte und Eigenverantwortliche Vorsorge warten wir wohl alle. Kommt aber in dieser Legislaturperiode, da bin ich sicher.

@Ralf – Der Freibetrag lag darüber hinaus bis 1999 bei ca. 3000€.

Sie sind zu jung. Das war nur 6 Jahre lang (93-99). Davor waren es

bis 1974 – 77 EUR.

bis 1989 – 204 EUR.

bis 1992 – 358 EUR.

So schelcht is es Heute nicht.

Damals waren die Zinsen auch viel, viel höher und der Betrag viel schneller erreicht.

Da der Datenaustausch Heute viel besser funktioniert, gibt es fiskalisch eigentlich keinen Grund mehr Steinbrücks Abgeltungssteuer beizubehalten zur Vermeidung der Steuerflucht. Obs dann wieder unterschiedliche Steuern gibt auf Zinsen (es waren bis zu 35%!) , Divis, Tafelgeschäfte?

@MrTrott – 10-jährige Spekulationsfrist

Immobilien haben sich in 14 Jahren verdreifacht oder mehr. Kann ich verstehen wenn der Fiskus da etwas abhaben möchte. Dann möchte ich aber meinen Zeiteinsatz als Vermieter auch angerechnet bekommen. Wennn ich etwas richte in meiner Immobilie, dann müsste ich meinen Arbeits- und Zeiteinsatz steuerlich geltend machen können finde ich.

Ich fänd es noch wichtiger Mieteinnahmen geringer zu besteuern. Das würde mir helfen, äh, ich meine, das wäre gut für Deutschland, denn dann würden mehr Investitionen in Vermietimmobilien erfolgen und so der Allgemeinheit bzw. den sozial schwächeren geholfen.

Ist echt komisch wie sich die meisten Menschen aktiv gegen Vermögensaufbau wehren. Ich war mal bei einen Kollegen und habe ihm gesagt, „he pass auf, leg dein Geld an der Börse an und in gut 15 – 20 Jahren kannst dann von den Dividenden leben oder eben Einzelne Stücke von einen ETF verkaufen, wennst willst borge ich dir auch mein Buch zu diesem Thema, ist wirklich einfach und verständlich geschrieben.“ Die Antwort: „Lass mich in Ruhe mit dem Scheiss, ich hab kein Geld für sowas.“ Und 3 Wochen später ist er mit einem neuen M3 aufgetaucht…..“den musste er kaufen“…. Was soll man dazu noch sagen…..

Den Spruch kenne ich auch bzw. so ähnlich – Bekannter: „Zum Spielen habe ich kein Geld“. Eine andere Bekannte bzw. Verwandte (Bankangestellte !) hält von Aktien überhaupt nichts, das erzählt sie jedem auch noch ganz stolz, jammert aber gleichzeitig über die jahrelangen Nullzinsen bzw. dass „ohnehin niemand mehr Geld zum Sparen hat“…..

Ich denke mir lediglich meinen Teil, lasse mich auf keine Diskussionen ein, das bringt nichts, muss jeder selbst wissen, man bekommt da nur dumme und/oder beleidigende Antworten, das muss ich nicht haben. Da lebe ich lieber mein Leben und genieße es und halte mich von jeglichen Energieräubern fern, da hab ich mehr davon.

Ja, kennt jeder :-)

Bei uns sind es Freunde die wissen das ich in Aktien bin und als die beim spazieren gehen erfahren haben, dass unser Sohn auch ein Depot hat wollten die das auch für die Tochter.

„Kein Problem, sagt Bescheid. Ich helfe beim einrichten und kann auch mögliche ETF vorstellen und ihr könnt dann aussuchen, was euch gefällt“

Naja das Thema kam immer wieder auf in den vergangen 6 Jahren….

„Kein Problem, sagt Bescheid……“

War jedes mal meine Antwort, da ich mich da auch nicht aufdrängen möchte.

Das Depot unseres Sohnes wächst mit BRK, Disney und Co schön weiter und die Summe die sich mit wenig Einzahlung angehäuft hat, kann sich sehen lassen.

-M

Ja, unsere Nichten sind auch weit und breit die einzigen Kinder mit einem Depot… Eigentlich erschreckend! Aber ich rede mit niemandem mehr drüber, das hab ich mir abgewöhnt. Gab schon beim leisesten Versuch nur blöde (und teilweise aggressive) Antworten, die einzige Ausnahme auf weiter Flur ist ein lieber Freund, der auch schon ewig in Einzelaktien (erfolgreich) investiert. Der lebt aber sehr bescheiden und lässt sich nichts anmerken, so hat er seine Ruhe. Neidische Leute sind ohnehin fast am schlimmsten…

Euer Sohn wird es euch später danken und lernt finanzielle Bildung von klein auf im Elternhaus – er hat somit die besten Voraussetzungen überhaupt! Besser geht es nicht!

Ganz liebe Grüße und noch einen schönen Sonntag,

Sabsi (heute war die Wanderung etwas anstrengend, aber mit bestem Wetter)

@ Kiev

Interessante Überlegungen.

Habe mich mit meinem Jüngsten vor den Zinsrechner gesetzt. Er ist 9 und sein aktuelles Wertpapierdepot beläuft sich auf ca. 4.700€. Er hat mit mir den „Reichsten Mann…“ gelesen und kennt die Gans. Wir sparen für ihn und er packt homöopathisch etwas von seinem Taschengeld dazu (was wir mit 50% boostern), um seinen Sparmuskel zu trainieren.

Bevor jemand nörgelt, er hat alles was er braucht und bekommt vieles, was er sich wünscht. Wir knausern und geizen nicht.

Wir haben mit 6,5% Rendite gerechnet, um mit heutigen Preisen zu arbeiten. Es kommt natürlich auf die Sparrate an, aber die Chancen stehen sehr gut, dass mit 60 ein erhebliches Vermögen zur Verfügung steht. Altersarmut muss wirklich nicht sein. Wer möchte, wird frühzeitig Millionär.

@ Sebastian

Das klingt nach einem sauberen Plan. Wenn der Jüngste mit seinem Einkommen selbst einen hohen Teil zum Vermögensaufbau beiträgt, so wird er vermutlich weit vor 60 Jahren die Vorzüge dieses Vermögens genießen können. Damit meine ich lediglich die Freiheit in der Entscheidungsfindung für wirklich wichtige Fragen. Alleine die Zeit zu haben um sich Gedanken für wirklich wichtige Dinge zu machen, fehlt es oft. Dann kommt natürlich auch nichts wirklich wichtiges dabei heraus.

In Zusammenhang mit Kindern wird hier vermutlich Niemand auf die Idee mit Geizen kommen, die selbst Kinder haben. Wir haben viel zu viel Zeug für die Kinder. Weniger zu haben ist hier sicherlich mehr.

Ich kann hier auch eBay Kleinanzeigen nur ins Spiel bringen. Da sieht die Rechnung mit Kindern folgendermaßen aus:

Puky Laufrad Eingang (40)

Puky Laufrad Ausgang 30

Kinderrad Eingang (80)

Kinderrad Wartung (25)

Kinderrad Ausgang 60

Über mehrere Jahre schlagen so alleine für Fahrräder Ausgaben von insgesamt 55€ zu buche. Das ist für die Meisten Leser hier sicherlich in keinster Weise eine finanzielle Herausforderung. Die Rechnung funktioniert natürlich auch mit TripTrap Stuhl. Im H&M bekommt man sehr gute Kinderhosen für um 10€. In Bezug zu Kindergeld spielt das überhaupt keine Rolle. Der Wohnraum und gegebenfalls Einkommensverzicht sind die einzigen nennenswerten finanziellen Belastungen. Dafür lohnt es sich vielleicht in den Jahren zuvor ein Depot aufzubauen…

@Kiev

Wichtiger Input ein Teil der Spielsachen erhält unser Kleiner als Geschenke aus der Verwandtschaft und dem Freundeskreis aber gerade Puky Laufrad, Dreirad usw. kann gut gebraucht erworben werden. Hier nehme ich lieber den Brand und kaufe ihn gebraucht als auf Billigware zu setzen und diese neu zu kaufen.

Bei Kinderkleidern lohnt sich auch ein Blick auf die Wühltische der Discounter da gibt’s dann den Matschanzug oder die Buddelhose für kleines Geld.

Der Einkommensverzicht ist natürlich spürbar. Wenn man anstelle von zwei mal 100% zusammen nur noch 140% erwerbstätig ist fehlt doch ein Teil des Einkommens. In unserem Fall haben wir vor den Kindern eine relativ hohe Sparquote gehabt und mussten daher kaum auf etwas verzichten. Wir legen auch trotz Kinder weiterhin Geld zur Seite welches investiert wird oder für die Tilgung des Hypothekarschuld verwendet wird.

Ich geniesse die Donnerstage an denen ich für die Betreuung des Sohnemanns zuständig bin sehr. So ein Papatag lockert die Woche auf und bringt viel Freude. Gerade bei diesem schönen Wetter ist es unbezahlbar den Sonntag mit dem Sohn auf dem Spielplatz oder im Garten verbringen zu dürfen.

So sah es bei uns auch aus. Ein Teil der Ausstattung wird immer von der Verwandtschaft beigesteuert werden. Sie möchten etwas physisches schenken und da sollte man eher nicht mit einem Depotvorschlag für das Kind kommen. Andere können wir nun mal nicht wirklich beeinflussen.

Wenn die Kinder älter werden können Klamotten auch nur bedingt weitergeben werden. Der Verschleiß nimmt zu und das Wachstum lässt etwas nach.

Dein Papa Tag ist sehr viel wert. Das wird leider oft in jungen Jahren verkannt, wenn auch hier im Blog manchmal der Vorwurf des Geizenz in den Mund genommen wird. Die Freiheit zu haben seine Arbeitszeit nach Wunsch auf die Familiensituation anpassen zu können ist eine völlig andere Dimension von Freiheit als vielleicht ein Karibik Urlaub in jungen Jahren. Natürlich sollte in jungen Jahren auch gereist werden und Erfahrungen gemacht werden. Das ist auch bei Fernreisen möglich und nicht nur auf Basis von Reis und Bohnen was natürlich gesundheitlich gesehen auf Dauer auch nicht optimal ist.

Sicherlich würden einige Deiner Kollegen auch gerne über Deine Möglichkeiten der Zeiteinteilung verfügen. Das ist immer so, wenn es offensichtlich wird. Sie müssen aber für sich einen Weg finden. Sie können weiterhin viel erreichen aber leider nicht in diesem Jahr. In einem Jahr werden sie enttäuschend wenig erreichen. In 5-10 Jahren unfassbar viel.

Sehr Wahrer Ansatz US12542R2094 ist ein tolles unternehmen mach doch mal eine analyse

davon

US12542R2094 Zahlen 0,50 US Dollar im Quartal aus

der preis der Aktie ist 31,990

Hallo Leute,

was haltet ihr derzeit von der Raiffeisen Bank Aktie?

Der Kurs ist extrem gefallen wegen der Ukraine Krise, langfristig wird es doch sicher eine Einigung geben und das Russland Geschäft wird wieder aufgenommen!?

Freue mich auf eure Meinungen!

@ Georg: Danke für den Tipp, hatte mich mit der Osteuropa-Thematik aufgrund des Krieges noch gar nicht wirklich beschäftigt, da ich Österreich nicht so im Fokus habe. Meine Meinung bezüglich der Raiffeisenbank fällt dahingehend aus, dass ich sie in meine Watchlist genommen habe. Der Langzeitchart bei Google schwankt seit geraumer Zeit zwischen ca. 10-30 €, befindet sich aktuell also eher am unteren Rand. Ein erster Blick bei Wikipedia verrät, dass die RB in der Ukraine 393 und in Russland 132 Geschäftsstellen betreibt, dass sind bei der Anzahl der Gesamtfilialen in Osteuropa (1786) fast 30%. Die seit 2006 gezahlten Dividenden bewegen sich in der Spanne von 0,20 bis 1,17 €. Vermutlich läuft es wie immer, nach dem Krieg werden zwischen den verschiedenen Parteien die Geschäfte wieder aufgenommen, da auf Geld und Rohstoffe keiner verzichten mag. Eine Aufnahme der Ukraine in die EU bedeutet für die RB, dass dort auch die entsprechenden EU-Regulatorien des Bankwesens gelten werden, ob das so gut ist, weiß ich freilich nicht, zumindest ist sie schonmal im ukrainischen Markt ordentlich mit Filialen vertreten. Die Filialen in Russland sind zumindest in ihrer Substanz und Personal vom Krieg nicht betroffen. Die RB tritt dort als Universalbank auf, ob die russischen (Export-)Geschäfte mit der EU oder Indien und China finanziert werden, macht denke ich keinen Unterschied. Falls die EU (über Österreich) Druck machen sollte wegen der Verbindung nach Russland könnte eine Ausgliederung der russischen Filialen in Betracht kommen, bzw. Enteignung durch den russischen Staat. Aber wer weiß wie es kommt. Aber bei aller Vorsicht liegen 70% der osteuropäischen Filialen außerhalb im restlichen Ost-Europa. Der Kurs der RB wurde ordentlich abgeprügelt, ich halte es für eine gute Einstiegsgelegenheit.

Man hätte auch seitens der deutschen Rentenversicherung Rücklagen bilden können. Ich habe ein Mathematikbuch, herausgegeben um 1990, wo der Benefit durchgerechnet ist. Wäre auch der ideale Startpunkt gewesen, da durch den Berufseinstieg der geburtenstarken Jahrgänge die Einnahmeseite es eigentlich problemlos erlaubt hätte. Die Politik hat das ignoriert, ja sogar beschwichtigt (Blüm). Für sie ist das Ausgeben des Geldes (anderer Leute) halt sehr viel angenehmer als Geld zurückzulegen.

In der jetzigen Situation müsste die Politik im Hinblick auf die umlagefinanzierte Rente alles dran setzen, (hochwertige) Arbeitsplätze im wertschöpfenden Bereich zu erhalten bzw. zu schaffen. Leider hat sie dafür gesorgt, dass die Energieversorgung in Deutschland die nächsten Jahre prekär werden wird, so dass ein Abbau von Arbeitsplätzen und der damit verbundene Rückgang von Beitragseinnahmen in letztendlich alle Sozialversicherungen das wahrscheinlichere Szenario sein wird. Deutschland steht ja in internationaler Konkurrenz zu Ländern, in denen das Energie-Problem eher klein ist.

Bleibt zu hoffen, dass nicht diejenigen mit einem (internationalen) Aktiendepot in die Bresche springen müssen.

So, da hats uns nun auch erwischt diese Nervkrankheit. Einerseits gut, dass wir auch krank sind, da wir so die Kids sinnvoll betreuen können, andererseits bin ich so zermatscht, dass ich weder auf Kinderbespassung noch auf Aktiengedöns Lust habe. Auch Jobtechnisch passt es grad garnicht, aber krank ist krank. (und kurz helfen bei Anfrage geht natürlich)

Bleibt gesund Leute! Der Mist taugt nüscht…

Holt euch Cystus als Lutschtabletten (Cystus 052) oder Tee. Starke antivirale Wirkung, kann möglicherweise auch den Verlauf mildern oder verkürzen. Schmeckt gewöhnungsbedürftig aber meine Erfahrungen sind sehr gut bei allen Arten von viralen Infekten. Gute Besserung!

Gute Besserung, bei mir war dieses matschige Gefühl in der Birne über 5 Wochen…. ist nicht wirklich nur ein Schnupfen ;-/

Ich habe es nach der einen oder anderen studentischen, in den schlimmsten Zeiten sich zwei Semester langziehenden, Verfehlungen, leider nie wieder ganz verloren… :-) -M, hast Du denn Dein Schnupfenmittel über Jumia aus Afrika bestellt? Der Kurs zuckt so verdächtigt an. :-)

„Zu viele Schulden aufnehmen ohne einen sinnvollen Investitionsplan, war leider noch nie förderlich. Wäre unser Staat eine Privatperson, wäre es längst ein Fall für den Insolvenzverwalter – dagegen wären Fälle wie P&R oder Wirecard geradezu entspannt zu regeln.“

Der Staat gilt gemeinhin als schlechter Unternehmer. Das hat verschiedene Ursachen. Allerdings schreien auch viele nach dem Staat wenn es um Subventionen und Firmenrettungen geht. Insgesamt wäre es hilfreich wenn mehr echte Fachleute in der Politik wären. Also z.B. ein Offizier als Verteidigungsminister (Kontrolle durch Wehrausschuss ist ja gegeben). Eine Verkleinerung vom Bundestag wäre sicher auch zielführend. Weniger ist mehr. Leider scheitert auch eine Reform der Bundesländer und des Förderalismus. Brauchen wir wirklich 16 Bundesländer? Echte und mutige Reformen sind jedoch eher nicht in Sichtweite. Betrifft auch das Sozialssystem insgesamt was sehr teuer ist.

Frühzeitiges Investieren bleibt weiter der richtige Weg. Ich rechne für die Zukunft aber insgesamt mit steigender Besteuerung von Aktiengewinnen. Obwohl ich noch die Hoffnung habe, dass Gerichte derartige Bestrebungen eindämmen. Die Steuern sind nicht so das Hauptproblem in D, die Gesamtabgabenlast ist es. Schon König Salomo wusste laut Bibel zu sagen:

„Ein König richtet das Land auf durch Recht; wer aber viel Steuern erhebt, richtet es zugrunde.“

Das Thema Finanzbildung in die Schulen tragen ist richtig! Ich befürchte nur, das hier Versicherungen und Banken den Lehrplan schreiben. Die waren bisher nicht dafür bekannt, Skrupel zu haben, Menschen maßlos mit unnützen, überteuerten Versicherungen jeder Coleur und Anlagen die vor allem dem Bankberater und seinem Arbeitgeber nutzen, an zu drehen.

Beispiele gefällig: Insassenversicherung für Mitfahrer, Reisegepäckversicherung, Führerscheinversicherung,…. Bei den Banken die Zertifikate, man denke nur an 2009 und 2010 als diese Dinger Reihenweise nichts mehr Wert waren. Die Krönung sind Aktive Fonds, am besten noch mit Kapitalversicherung. Beispiel: der UniGlobal Vorsorge, ein verkappter UniGlobal der in den Riester Rente Produkten von Union Investment zum Einsatz kommt. Den wollte man mir auch ins Depot drücken. Das habe ich konsequent abgelehnt. Der Vorsorge Fonds weist eine 5 Jahresperformance von 72,72% auf. Der UniGlobal hat im gleichen Zeitraum 89,28% Gewinn gemacht. Tolle Performance. Für Union Investment also ein lohnendes Geschäft. Ich hoffe die Politik stellt die Riester Rente ab und lässt das Kapital in einen ETF transferieren. Die Abzocker der edlen Finanzbranche haben genug verdient. Wer mal herzhaft lachen will dem Empfehle ich die Bücher von Rene Zeyer „Bank, Banker, Bankrott“ und die Fortführung „Zaster und Desaster“. Leider ist es aber nicht zum Lachen, zu viele die mit ihrem Unwissen diese Organisationen reich machen und selber in die Röhre schauen. Ist auch eine Form von Finanzbildung.

Warum gibt es in Deutschland nicht so was wie den 401 wie in Amerika?

Ganz einfach, die Politik kann nicht zulassen, das Menschen eigenständig, ohne sie Entscheidungen treffen und es Ihnen dann noch besser geht, als mit politischer Unterstützung.

Das Thema Kapitalaufbau ist klar. Diversifikation und Zeit sind die relevanten Faktoren. Auch mit kleinen Beträgen kann man über einen langen Zeitraum nennenswerte Erträge erzielen.

Zeit liefert noch einen weiteren Hinweis. Schon ab der Geburt in einen Wertpapiersparplan einzahlen. Dann mal über 67 Jahre Buy and Hold nachdenken. Das könnte das rentenproblem der jüngeren Generation lösen. Selbst wenn der Staat für die finanzschwachen Geld gibt. Langfristig könnte man so die Rentenbeiträge in die Sozialversicherung deutlich senken. Die Leute profitieren davon doppelt. Erstens weniger Abzüge und zweitens mehr Geld für den Konsum und das Wertpapier sparen.

Mich treibt aktuell das Thema, was mache ich wenn ich in Rente gehe. Die Kinder sind versorgt.

Die Frau ist Beamtin und darüber gut abgesichert und über unse rDepot.

Aber wie ist es in der Nutzungsphase. Wie geht man vor, wenn der Rentenfall eintritt?

Für mich kommt nur das letzte in Frage. Selbst wenn es mal zu einer Talfahrt kommt. Die, die ich erlebt habe waren alle in erträglichen Zeiträumen ausgesessen. Sowas wie Aktienquote in Bezug zum Gesamtkapital berechnen nach 100-Lebensalter ist für mich nicht mehr zeitgemäß.

@Matthias

Also die groben Eckdaten mit Haus abbezahlt, Kinder versorgt, Frau Beamtin, selbst Dipl. Ing. und ein ??? mittelgrosses Depot würden den meisten Menschen keine Sorgenfalten bzgl. der Rente auf die Stirn zaubern…

Inwieweit der individuelle Lebensstil von außen, nicht kennender ein Pauschalvorschlag hilft…?

Haushaltsbuch führen, evtl. Träume für die Rentenphase einplanen, Gesundheitsvorsorge machen…

Das Problem mit dem unbekannten Ablebenszeitpunkt ist für uns alle noch nicht final geklärt, bzw. bekannt.

Eine Telomer-Messung, Lebenszeit-Rechner… sind jetzt auch noch nicht der Weisheit letzter Schluss.

Ansonsten hat Oliver ne sehr gute Entnahmereihe, allerdings bzgl. etfs bei seinem Frugalistenblog gemacht.

Ansonsten würde ich eher genießen, was nicht zwangsläufig immer viel Geld kosten muss.

Wieso so statisch?

Bei „Alles versilbern“ hätte ich mit den Steuern das geringste Problem – eher dass da noch mindestens 20 Jahre die Inflation dran frisst, so man keine andere Idee hat.

Ich würde total entspannt sein: Entweder Ausschüttungen oder einmal Jährlich etwas aus dem Depot nehmen. Bei größeren Reisen oder Anschaffungen auch ruhig was verbrauchen. Du hast doch ausgesorgt – auch ohne Depot ;-)

Die gesetzliche Rente ist weder eine „Versicherung“ noch eine „Anlage“, sondern ganz simpel eine deutsche Staatsanleihe und damit grundsätzlich nicht das Papier wert, auf dem der Rentenbescheid ausgedruckt wird. Denn Staatsanleihen mögen von den Ratingagenturen als noch so „sicher“ bewertet werden wie sie wollen: Irgendwann wird die Gelddruckorgie der Notenbanken die jeweilige Währung soweit entwertet haben, dass man sich mit dem Fiat-Geld (Euro, Dollar, Yen, Pfund, ganz egal) höchstens noch den Allerwertesten abwischen kann… wer das nicht begreift, wird ein böses Ende erleben und dann will es wieder keiner gewusst haben…

Bitte beschäftige dich mit der Materie. Was du schreibst ist schlicht falsch. Die wohlbekannte Kampfrethorik nimmt mir aber die Lust inhaltlich weiter darauf einzugehen. Nur eines: die staatlich umlagefinanzierte Rente ist halt grade kein währungsgebundenes Vermögen was irgendwo rumliegt.