Du machst Buy and Hold. Mit ETFs und Aktien ein Leben lang. Solange du keine Gewinne realisierst, musst du keine Steuern zahlen. Es ist eine Art Steuerstundung. Also du zahlst nicht weniger Steuern, sondern nur später. Aber das bringt etwas, weil die gestundeten Steuern im Idealfall neue Renditen erwirtschaften in der Zwischenzeit.

Die Deutschen sparen gerne mit Versicherungsprodukten ein Leben lang. Dafür meiden die meisten die Aktienmärkte, was keinen Sinn ergibt. Ich gebe dir ein paar Beispiele.

Bezos, Gates, Musk, Zuckerberg: Visionäre Gründer überzeugen mit gigantischen Renditen

Bislang lief die Buy-and-Hold-Strategie wunderbar bei visionären Gründern wie Steve Jobs, Jeff Bezos, Elon Musk, Bill Gates, Reed Hastings, Mark Zuckerberg, Larry Page und Sergey Brin. Selbst wenn deren Aktien hin und wieder kollabierten, zahlte sich bei ihnen Geduld aus. Während des Platzes der Dotcom-Blase verlor Amazon 95 Prozent, besser wärst du dabei geblieben. Denn seit 1997 stieg der Online-Shop um 150.000%. Ein Investment von 5.000 Euro hätte also dein Leben verändert: 7,5 Millionen Euro wären bis heute aus dem Einsatz in Amazon-Aktien geworden.

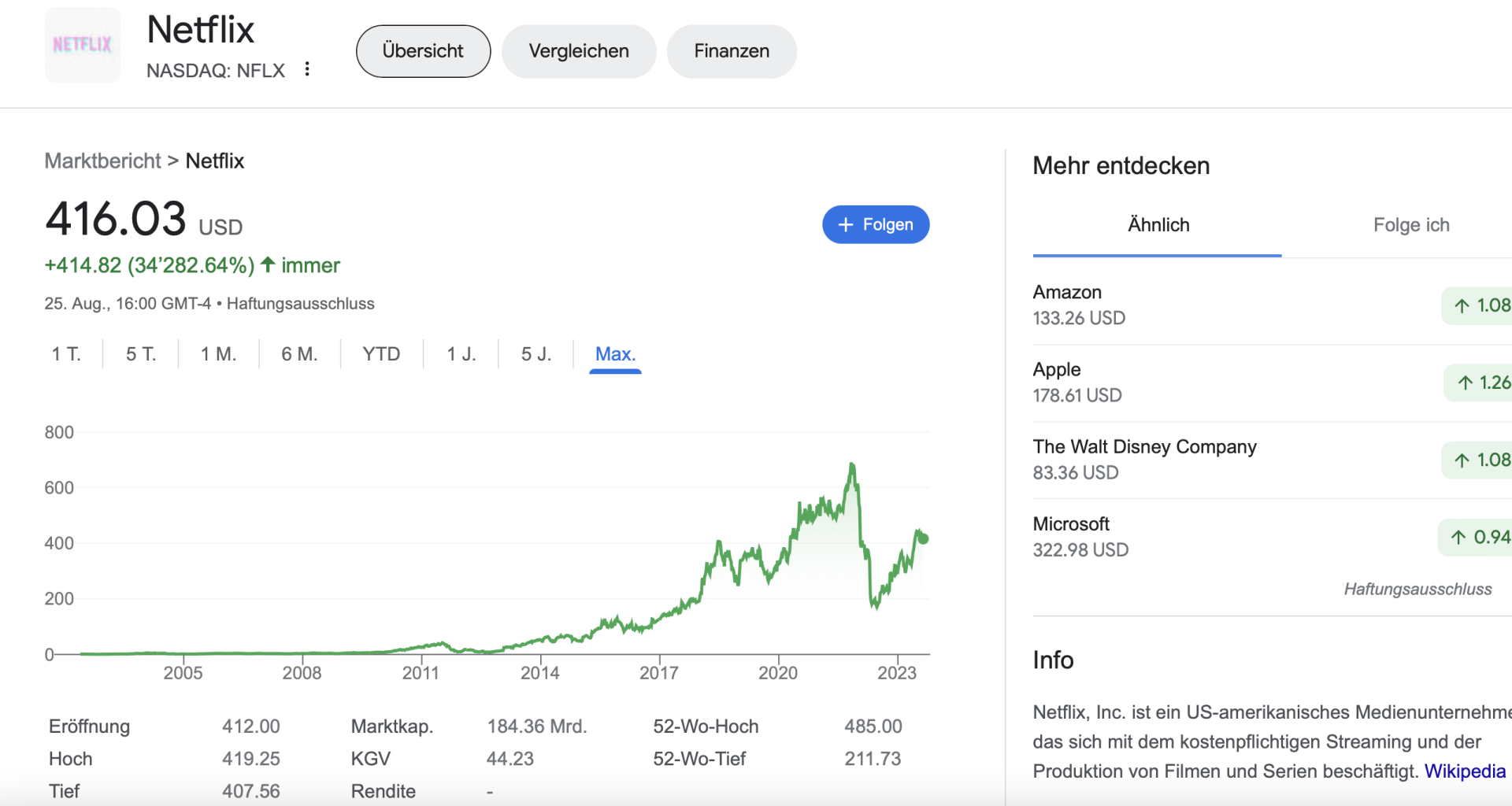

Die Microsoft-Aktie kletterte seit 1986 um 322.000 Prozent, die Apple-Aktie seit 1983 um 105.000 Prozent, Tesla seit 2010 um 18.500 Prozent, Alphabet (Google) seit 2004 um 4.700 Prozent… Mit einem Kursplus von 34.000 Prozent schneidet Netflix auch gigantisch ab seit Mai 2002. Ich habe alle FAANG-Aktien im Depot, leider bin ich nicht vom ersten Tag mit dabei, aber doch etliche Jahre.

Wie ein kleiner US-Hausbauer durch die Decke ging

Ich geb dir ein anderes Beispiel, es ist irre und unwahrscheinlich, dass jemand so eine Aktie erwischt, dennoch gibt es sie: NVR ist ein Hausbauer aus Reston in Virginia. Seit der Rettung aus der Insolvenz im Jahr 1992 stieg die Immobilien-Aktie um unglaubliche 950.000 Prozent auf zuletzt 6.080 Dollar. Aus einem Einsatz von 5.000 Euro sind 47 Millionen Euro geworden. Damit hätten Anleger mehr Geld als der österreichische Schauspieler Christoph Waltz, zumindest wenn die Vermögensangaben im Netz über den Weltstar stimmen. Mittlerweile ist die NVR-Aktie eine der teuersten in den USA geworden nach der Berkshire-A-Aktie von Finanzgenie Warren Buffett.

Berkshire Hathaway stieg übrigens seit 1964 um über 3,8 Millionen Prozent. Über die NVR-Aktie habe ich für das „Aktien Magazin“ kürzlich einen umfangreichen Artikel geschrieben, die Aktie überzeugt noch immer, der Bausektor macht Sinn, weil Wohnungsmangel in den USA besteht.

Eigenheim abzahlen + ETFs und Aktien kaufen

Angesichts der zunehmenden Altersarmut in Deutschland ist es ratsam, dass du sinnvoll fürs Alter vorsorgst. Es kann das Abbezahlen einer selbst bewohnten Immobilie sein. Zusätzlich besparst du langfristig ETFs, was auch mit kleinen Beträgen möglich ist. Wer zur Miete wohnt, sollte natürlich aggressiver in ETFs investieren. Keine Versicherungen zur Vermögensbildung abzuschließen macht meiner Meinung nach Sinn, auch nicht Riester, Rürup und Co. trotz der Förderung, weil die Verträge oft teuer und unflexibel sind. Der Aktienmarkt wirft im langen Schnitt zwischen 7 und 10 Prozent p.a. ab. Einfach kannst du mit einem ETF (S&P 500, MSCI World, FTSE All World) daran partizipieren. Die Gebühren sind mini, die Steuern auch – solange du nicht ständig die ETFs verkaufst (umschichtest). Durchhalten ist die Parole.

Follower Treffen in Zürich am Freitag, 1. September

Ich war erst am Comer See und bin jetzt in der Schweiz in den Bergen wandern, relaxen, schwimmen. Meine Route ging über St. Moritz, St. Gallen, Wangen… Ich freue mich schon auf das Follower-Treffen in Zürich am Freitag, 1. September: Ab 17:30 Uhr bin ich in Frau Gerolds Garten. Thomas, der Sparkojote, kommt mit seiner Community auch vorbei. Ich freue mich auf alle, die Zeit haben.

Ich war immer sehr sparsam. Als Jugendlicher hatte ich natürlich keine Ahnung vom Investieren. Am Anfang hatte ich ein Sparbuch, später Tagesgeld usw. Erst mit der Zeit lernte ich mehr und machte aber dennoch enorme Fehler. Im Rückblick war ich unterm Strich erfolgreich, weil ich auf Aktien setzte.

Ich hab nie als Journalist viel verdienen, sondern nur ein branchenübliches Gehalt bekommen. Die gute Nachricht ist, dass du kein großes Gehalt brauchst. Selbst mit kleinen Beträgen kannst du einen großen Erfolg mit den Dekaden feiern, wenn du Geld zurücklegst, um in Aktien und Indexfonds zu investieren. Geduldig ein Leben lang am Aktienmarkt zu sein, das ist Erfolgsgeheimnis.

Ich hoffe, meine Geschichte mit dem Millionen-Depot inspiriert einige, die gerade erst anfangen. Ich hätte nie gedacht, dass ich 30 Jahre später so weit sein würde.

hey, wieder mal sehr motivierend. *thumbsup

Was hast du eigentlich beim Johnson&Johnson Split-off gemacht, Tim? Bei dir würde ich stark vermuten, stillgehalten ;) , d.h. alle JNJ behalten und nichts in Kenvue eingetauscht

Ich hab stillgehalten bei J&J

Ja, wer FAANG+ links liegen gelassen hat, hat etwas verpasst. Anders als bei dem genannten Hausbauer war aber für jeden interessierten Börsianer gut erkennbar, dass die BigTechs Gelddruckmaschinen sind und es gab einige gute Gelegenheiten, da aufzuspringen.

Bei mir sind Tesla, Microsoft und Apple zu meinen Depotschwergewichten geworden. Nicht, weil ich dort stärker investiert hätte (ich kaufe immer in 10.000 € Chargen), sondern weil sie so angestiegen sind.

Da ich nicht rebalance, hat sich der Anstieg immer weiter beschleunigt. Inzwischen bekomme ich sogar von Microsoft und Apple auch ansehnliche Dividendenbeträge.

Ja, gut gemacht Felix. Der S&P 500 oder FTSE All Share als Index sind auch eine Gelddruckmaschine. Du musst nicht mal Stockpicking machen.

Ich verstehe nicht, warum der deutsche Staat stattdessen seine Bürger mit Milliardenförderungen in gebührenfressende Finanzprodukte lenkt, die unterm Strich wenig bringen. Warum nicht rentabler Anlegen mit ETFs ohne komplexes Finanzprodukt, das keiner versteht (bis auf die Anbieter).

Dein Millionendepot motiviert auf jeden Fall.

Buy and hold extreme…..ein super Ansatz.

Hallo Tim, ich denke du meinst den FTSE All World nicht All Share?

Viele Grüße Thomas

Danke Thomas, ja klar. Hab ich korrigiert.

Ja da ist schon vieles dran. Vor allem ist es eigentlich Wahnsinn, wie schnell das geht mit dem Vermögensaufbau.

Als ich mit 18 angefangen habe, hatte ich die Idee jeden Monat erstmal 100€ an Dividenden zu bekommen. Also 1200€ im Jahr. Mir waren irgendwelche Renditeziele völlig egal. Das war einfach mein Ziel! Dazu habe ich 3 Jahre gebraucht um das zu schaffen.

Danach hatte ich dann das Ziel mir sozusagen einen 450€ Job als Dividende zu zahlen. Also 5400€ im Jahr als Dividende. Hatte das Ziel das bis 30 zu erreichen. Das hatte ich dann tatsächlich schon mit 24 erreicht.

Ok dachte ich mir dann: Nächstes Ziel 1000€ im Monat bis ich 30 bin.

Hab ich letztes Jahr mit 12863€ Jahresdividende super hinbekommen.

Mein neues Ziel ist 2000€ im Monat, also 24000€ Jahresdividende bis 3, also im Jahr 2025.

Bin jetzt dieses Jahr 28, habe im ersten Halbjahr bisher 9236€ Dividende bekommen. Nach meiner Hochrechnung sollte es am Jahresende irgendwo bei 17500€ enden.

Ich „befürchte“ das mit den 24000€ Jahresdividende könnte schon nächstes Jahr funktionieren.

Dafür dass ich beim Kauf eigentlich keinen richtigen Plan habe und einfach kaufe, was mir gerade gefällt, bin ich recht zufrieden.

Geachtet habe ich eigentlich immer nur auf solide, steigende Dividendenzahlungen. Zwischendurch allerdings auch mal Alphabet. Eigentlich total planloses investieren. Ausser Buy and Hold hab ich von Anfang an gemacht, was ja auch logisch ist, wenn man Dividenden kassieren will.

Auf die Kursentwicklung und Performance habe ich nie so viel geachtet. Die steigen ja grundsätzlich mit den Dividenden mit. Kann aber durchaus sein, dass die totaler Mist ist.

wow, das finde ich mega. Hast du Lust auf ein YouTube-Interview?

Danke dir! Und danke auch für das Angebot! Das weiss ich sehr zu schätzen!

Möchte mich derzeit aber lieber bedeckt halten bei dem Thema. Muss ja auch nicht jeder wissen in meinem Umfeld. Vielleicht ändert sich meine Meinung aber auch mit der Zeit noch. Dann schreibe ich dich an, ob da noch Interesse deinerseits besteht.

Wollte mit meinem Kommentar nur sagen, dass man, auch wenn man klein anfängt überraschend viel erreichen kann.

Wenn man das mit 18 schon erkennt, unsetztzund vor allem auch kann (für Studenten eher schwierig) ist das eine super Leistung. Ich war deutlich später dran und habe auch 2016 erst angefangen zu investieren. 8000€ gab es aber year to date schon – auf 13000 sollte ich es dieses Jahr schaffen. Das ist gefühlt schon echt viel Geld – aber es rückt in den Hintergrund wenn es läuft und man keine finanziellen Sorgen hat. Allerdings sind bei mir einige große Positionen auch nicht-ausschüttend: Alphabet, Tesla ubd Amazon. Bei einigen Investments ist man wirklich erstaunt: so ist die Telekom mein solidestes Invest und die SAP entwickelt sich zur Dividendenaktie – und das trotz großer Innovation und Investition.

Deine Geschichtezen Detail würde mich auch sehr interessieren :-)

Da hast du mit den Wachstumsaktien wohl alles richtig gemacht. Amazon und Tesla sind aber einfach nichts für mich. Wären für ich viel zu risikoreich und volatil. Das passt einfach nicht zu mir. Obwohl Amazon könnte schon eine Aktie werden, bei Tesla sehe ich das noch nicht. Ich kaufe auch keine Kryptowährungen. Im Grunde genommen völlig wertlos.

Da bin ich lieber bei P&G, JnJ, McDonalds, Waste Mangement, Kimberley Clark, Microsoft, Union Pacific, PepsiCo, CME Group, Allianz, Walmart, BlackRock etc. investiert.

An der Liste sieht man schon wohin die Reise bei mir geht. Von der Sorte habe ich etwa 70 Aktien. Dazu noch paar ETFs. Auch einfache Dinger, wie den FTSE All World

Wie oben geschrieben. Relativ sichere Dividendenzahler mit solidem Geschäftsmodell, wo ich eigentlich auch garnicht gross auf den Kurs schauen muss. Im Schnitt steigen die halt mit ihren Dividenden mit.

Den nächsten Tenbagger finde ich eh nicht und wie die Gesamtperformance im Portfolio aussieht ist mir auch nicht so wichtig. Solange es Aufwärts geht bin ich schon zufrieden. Ich muss keinen Index schlagen. Deswegen bleibe ich mal bei meiner Dividendenstrategie für Dummies. So kann ich auch mal einen Monat ohne mich um Aktien zu kümmern auskommen.

Mir gefällt Dein Ansatz! Ich nenne es den Bum-bum-einfach Ansatz! Mit einem klaren Ziel und unter Beibehaltung dieses Fokus geht damit schon mal eine Menge. Sehr motivierend! Sind Deine genannten Einnahmen schon netto, oder entsprechen Sie der Bruttodividende (was auch schon beachtlich wäre)?

Ja das ist leider Brutto! Bin aber trotzdem schon immer wieder selbst verwundert wie es sich doch entwickelt hat. Mein Anfangsplan war ja eh nur die 100€ im Monat zu bekommen. Als ich das geschafft hatte, war ich eigentlich schon voll zufrieden. An Kurssteigerungen war ich garnicht interessiert, sondern nur an dem monatlichen Cash. Meine erste Aktie war übrigens Realty Income. Da die eigentlich genau das lieferte, was ich suchte.

>20k Brutto-Dividende ist super! Der Punkt, aber dem das „net new money“ aus dem Verdienst einen spürbar immer kleineren Anteil an den Divi-Steigerungen einnimmt, ist bald erreicht. Toll, was mit 40 Jahren bei Dir los sein wird. Lies mal am besten schön beim Insta-Profil von Helmut Jonen alias waikiki5800 mit. Das dürfte Dich ansprechen.

@ Leonie, Tobs

Ich finde Leonies Bericht auch super beeindruckend. Glückwunsch.

Ich hatte mich für weitgehend Sparen im FTSE AllWorld entschieden und halte die Ausschüttungen auch durch Thesaurierer klein, auch um keine Steuern zu zahlen. Wenn man soviel investieren kann wie Leonie offenbar, braucht man doch die Dividende gar nicht. Die Gesamtperformamce müsste doch schlechter sein oder täusche ich mich bei dem Gedanken?

Ich überlege aber aktuell echt, ob ich nicht auch mal Umschwenke, anstatt 1-2 k jeden Monat in ETFs mit Big Tech etc bei den wieder hohen Kursen, in o.g. Dividendenwerte zu gehen.

Halbwegs sicherer Cashflow vs Buchgewinne. Klar: in der Wissenschaft isses egal, mit Steuern sogar kontraproduktiv. Aber: Bei der Einzelaktienauswahl kommen da schon sehr unterschiedliche Werte zusammen wie man oben aich sieht. Da ist der Ansatz einfach ein anderer. Ich mag Dividenden auch gerne – eben weil ich entscheide wie es weitergeht und man hauptsächlich Firmen hat, die schon (lange) profitabel arbeiten.

Bei breuten ETF isses wurscht, da die innenwohnenden Werte dieselben sind. Die höheren Zinsen werden sich Bald ziemlich auf die Vorabpauschale auswirken – viel bleibt von der Steuerstundung nicht übrig. Und so kann man irgendwann auf den Ausschüttungsverbrauch umsatteln. Aber am Ende isses absolut nicht wichtig.

@Leoni: wir überschneiden uns ziemlich. Die Drei Großen sind neben einigen Experimenten auch die einzigen, die nichts ausschütten. Aber die sind halt auch recht Groß geworden, allen vorran Tesla. Da habe ich irgendwann vor dem Split wirklich FOMO gehabt, da mir die anderen Großen immer im Kurs davongelaufen sind und (wie man es nicht machen soll) irgendwann hab ich dann im Affekt gekauft. Ging zwar (sehr) gut – war mir aber auch eine Lehre.

Hi Mats,

slowroller schreibt es, steuerlich ist die Rückfluss-Strategie kontraproduktiv.

Das ist allerdings eine sehr modellartige Betrachtung, finde ich.

Denn die Ausschüttung hat diverse andere, teilweise von slowroller genannte Vorteile, die über lange Frist ihrenBerechtigung haben.

Was mir auch noch gefällt bei ausschüttenden Einzeltiteln: Ich kann das Compounding laserscharf einstellen. Wenn ich hingegen die Erträge eines ETF immer wieder in den ETF selbst reinvestiere, ist der Compounding Effekt weniger stark. Beispiel: Ich investiere in einen S&P500 Index. Dann schiebt z.B. die Marktkapitalisierung großer Techies wie Apple meine bevorzugten Cash-Flow Compounder raus. Nachher wird Amazon vielleicht wieder kleiner, und was anderes kommt rein oder gewinnt an Umfang. Aber die eigentlichen Compounder-Aktien, in die ich mich in den letzten Jahren halt einfach verknallt habe, erwische ich dann beim Reinvestieren der Ausschüttung nicht. Meine Vorgehensweise ist eben wie bei Leonie bum bum einfach, ich möchte den Cash Flow anschieben und dafür genau an der von mir dafür geeigneten Stelle ansetzen. Aber Du siehst, hier habe ich schon recht spezielle „Probleme“. :-)

Möglicherweise sitzen wir beide zugleich in der Rente jeder auf einem Motorböötchen, und Deines ist mit der finanzmathematisch bevorteilten Variante um einige Meter länger geworden als meines.

Ja Deine Argumentation mit dem zielgerichteten Aufbau des Cash Flow stimmt.

Im Alter werden wir alle hier ein Motorböötchen haben und nicht hilflos im Ruderboot sitzen. :-)

Das ist wirklich super, Leonie! Genauso mache ich es auch, einfach die bekannten Dickschiffe einsammeln und laufen lassen. Wenn man diese dann zufällig dann auch noch mit einem satten Abschlag bekommt wie z.B. im Corona-Tief, umso besser. An Deinem Depot (anonym ohne Klarnamen etc) wäre ich auch sehr interessiert. Natürlich auch Interview mit Tim, verstehe aber gut, dass Du Dich nicht outen magst! Aber wahrscheinlich lesen oder hören Kollegen, Freunde und Bekannte ohnehin weder den Blog noch den You-Tube-Kanal von Tim. Jedenfalls wäre das in meinem Fall so. Mit Mühe und Not konnte ich meinen Neffen und meine Schwester (die das Depot für ihren Sohn bespart) zum ETF-Sparplan ermutigen.

Ich wünsche Dir weiterhin viel Erfolg u alles Gute!

LG

@Trudi:. Wie du oben siehst ist mein Depot relativ langweilig. Denke die Unternehmen sind alle bekannt.

@Slowroller, Tobs, Mats: Man muss halt auch bedenken, dass ich 2013 angefangen habe. Und der Anfang ist halt auch wohl prägend für einen selber.

Das war ja am Ende einer sehr schlechten Marktphase. Ich glaube der DAX war 2013 sogar noch unter dem Höchststand von 2000. Die Eurokrise war eigentlich noch nicht mal ausgestanden. Und die Jahre davor haben immer gezeigt: Sobald es eine Krise gibt, brechen die Wachstumsaktien massiv ein.

Tesla war ein sicherer Pleitekandidat mit einem minderwertigen Produkt in einem Nischenmarkt. Amazon war ein Versandhändler nur mit Büchern, der eigentlich nur Geld verbrannt hatte. Ohne Jahrelangen Nullzins wären sie wohl beide pleite gegangen, ist meine Vermutung. Bei einem neuerlichen Börsencrash wären das aber mit Sicherheit die Unternehmen gewesen, die wieder stark eingebrochen wären. Das war eigentlich zu der Zeit mehr oder weniger Konsens im Markt.

Kurz gesagt: Finger weg von Unternehmen, die keine nachhaltigen Gewinne machen und wo die Hoffnung die Investitionsthese ist.

ETFS waren mir zu der Zeit garnicht bekannt und allgemein wohl nicht so populär. Den Vanguard FTSE All World, den Ausschüttenden, gibt es auch erst seit 2012 (hab ich gerade mal nachgesehen.)

Da waren mir nur die Fonds bekannt, die man bei der Bank kaufen konnte, und wenn man zu der schlechten Performance des Aktienmarktes der 13 Jahre davor auch noch jedes Jahr 2 % Gebühren zahlen sollte, kam mir das noch sinnlos vor.

Zinsen gab es eh nicht als Festgeldalternative.

Und da meine Idee mit den Dividenden ja eigentlich ganz gut funktioniert hat, bin ich halt immer dabei geblieben. Ständig ändern wollte ich das auch nicht. Ich wusste ja auch nie ob das mit den Wachstumsaktien nur gerade wieder ein Trend ist, ober ob das wirklich Nachhaltig ist, oder dasselbe mit den ETFs. Wenn die grossen BigTechs dort einbrechen, ist es mit dem Gewinn auch essig.

Im Nachhinein wäre ETF sparen wohl genausogut oder besser gewesen. Allein weil dort die BigTechs drin waren.

Aber dafür habe ich halt auch nie die Hypes, die es zwischen durch gab mitgenommen, weil ich meiner Grundidee treu geblieben bin.

Wäre ich zB 2020 mit Aktien angefangen wäre meine Sicht wahrscheinlich komplett anders gewesen. Im Rückblick von 2010 -2020 hätte ich den Eindruck gehabt, dass nur Big Tech den Markt treiben und ETF Sparen das Einfachste ist.

Sorry soviel wollte ich jetzt garnicht schreiben, ist halt nur die Rückschau von heute, wie es zu meiner „Strategie“ kam.

Sehr authentisch, danke für Deine Ausführungen.

Am Ende macht es vielleicht eine gute Mischung und die Tatsache, überhaupt am Kapitalmarkt zu partizipieren.

@FTSE All World seit

Der ist in DE erst seit 2015 für Normalos handelbar, anfänglich nur Börsen München & Berlin.

@Leonie

Welche Summen hast Du denn in welchem Alter grob investiert?

Hast Du es selbst erarbeitet? Wenn ja, dann relativ stark!

Alles Gute Dir!

Zu Anfang eher wenig. Die letzten Jahre schon sehr viel. Genaue Zahlen weiss ich nicht. Im Prinzip alles was ich irgendwie übrig hatte. Mit 18 war ich ja noch Schülerin, da konnte ich nur im Ferienjob Geld verdienen. Übrigens in derselben Firma, in der ich heute noch arbeite.

Danach habe ich ein duales Studium Maschinenbau gemacht, bei dem ich auch schon direkt Geld verdient habe. Für die Ausbildungszeit sogar relativ viel würde ich sagen. Habe zu der Zeit halt auch weiter zu Hause bei meinen Eltern gewohnt. So konnte ich da auch schon im Verhältnis viel sparen, da ich ja wenig Ausgaben hatte. Konnte immer mit Fahrrad zur Firma, da die nicht weit weg war von meinem Elternhaus. Als ich mit Studium fertig war gab es schon einen ordentlichen Gehaltsschub. Habe da auch noch ca eineinhalb Jahre zu Hause gewohnt. Danach erst in eine eigenen Wohnung. Wohne hier aber aufm Land Wohnen ist hier eigentlich total billig. Aber ein Auto braucht man hier auf jeden Fall.

Mein Gehalt ist schon wirklich hoch. Arbeite in der Entwicklung einer grossen Kunststofffirma. Gehaltsmässig liege ich wohl in den oberen 3%.der Bevölkerung. Für das was ich mache wohl völlig überbezahlt. Aber wenn die meinen ich müsste so viel verdienen werde ich mich sicher nicht beschweren.

Also das Geld zum investieren habe ich schon selbst verdient, hatte allerdings auch Glück, dass ich zuerst so lange zu Hause wohnen konnte, weil meine Arbeit halt immer in der Nähe war. Zudem habe ich wohl auch Glück mit meinem Job und meinem Arbeitgeber. Da wird demnächst schon wieder ein Werk gebaut. Die Bonuszahlungen sind einfach der Hammer dort!

Auf der anderen Seite hätten das andere im Prinzip auch alles machen können. Es gibt welche, die haben mit mir Abi gemacht, die haben bisher immer nur studiert und noch nichts verdient. Und teilweise Sachen studiert, da frag ich mich wie wollen die da jemals Geld mit verdienen? Deren Diskussionen gehen dann über die Höhe von Bafög. Das verdiene ich fast an einem Tag, was die da im Monat bekommen. (Vielleicht etwas übertrieben dargestellt, aber so fühlt es sich an)

Deswegen mal schön hier mit Gleichgesinnten darüber zu schreiben!

Leonie, vermutlich hast Du das „Hochstapler“-Syndrom.

Was bitte nicht heißen soll, dass Du einer bist, sondern darunter versteht man Personen, die meinen, sie erbrächten keine adäquate Gegenleistung im Vergleich zur erhaltenen Leistung. So unaufgeregt wie Du die Dinge angehst, stelle ich mir einfach mal vor, dass Du schlicht gut arbeitest statt ineffizient andere mit nicht zielführenden intellektuellen Überdehnungen zu nerven und darum Deine Bezüge leistungsadäquat sind. Bei den Eltern eine gute Zeit zu hocken, finde ich auch total in Ordnung, und das bedarf eigentlich auch keiner Wertung. Vermutlich war es win win.

Bitte hier unaufgefordert Meldung machen, wenn die 24k brutto erreicht wurden! :-)

Finde ich ja witzig, dass du schreibst, dass ich unaufgeregt auf dich wirke. Selbst nach diesen paar Kommentaren schon. Das hab ich so oder ähnlich tatsächlich schon öfter gehört.

Mein Chef sagte sogar mal ich hätte insgesamt eine positive , entspannende Wirkung auf die ganze Abteilung. Das Arbeitsklima wäre insgesamt etwas lockerer geworden.

In der Schule oder im Studium wurde mir das auch schon gesagt. Vor einer Klausur hat mal jemand zu mir gesagt:

„Ich bin so nervös, ich muss mal kurz mit dir reden. Deine Art beruhigt mich immer.“

Da muss ich mir wohl mal Gedanken machen was mit mir los ist, wenn dir das hier schon so schnell auffällt. Dachte immer ich bin ganz normal. ;-)

@Leonie

Danke für die Ausführungen. So grob überschlagen hätte ich auf ein ca. 600 k Depot (+/- 15 %) mit 28 getippt (mit Referenz zu den etwas älteren Herrn von Rente mit Dividende oder getmad),… was ja eigentlich in einer Dekade Aufbauzeit selbst mit ner 11% World Rendite (welcher von den FANG’s deutlich mehr profitiert hat, wie von den Comsumers und Div-Aktien) und vor Steuern ne 5 k Einmalanlafe + monatlich 2,75 k für 10 Jahre notwendig gemacht hätte….

Ist eigentlich wirklich außergewöhnlich gut für das Alter und ohne gross Dummheiten zu machen…

Was verdient man denn inzwischen in den dualen Maschbau-Studiengängen?

Und andere Doofies ziehen 20 k für 2 Jahre Maschbautechniker Weiterbildung aus’m Depot trotz Ferienjob bei VW mit Nachtschicht und 1000km Fahrtweg die Woche… verrückt… ;-)

@ Sparta

Bitte. Die etwas älteren Herren? Einer von den genannten Herren ist im gleichen Jahr wie ich geboren…

@ Tobs

Viele Grüße von der Terrasse:

https://uploadnow.io/s/ae093a6f-54b2-42d5-983c-4c86586bf785?o=t

Diesen Monat kaufe ich sicherlich für 2k€ weniger Aktien als sonst. Es braucht dringend mehr solcher Monate.

@ Schweiz

Ich kann verstehen, dass man sich mit Tim treffen möchte. Da gibt es aber durchaus trockeneren Orte. Gefühlt bin ich vor kurzem von Basel bis zum Eingang Gotthard am See bei Regen entlang langgefahren. Ich war mir nicht sicher, ob der Tiguan in der allergrößten Not auch schwimmen kann. Nach dem Gotthard erschien mir die Welt dann wieder in einem anderen Licht.

Bellissima!

Meiner Sparrate war unsere Italienreise auch nicht zuträglich.

Die Abende, wenn wir nun in der kommenden Dunkel-Zeit am Tisch sitzen, und bei einem Grappa oder einer unserer verschiedenen Amara-Schnaps-Sorten wieder davon am schwärmen sind, ist unbezahlbar. Gleichzeitig werden dann Vorhaben fürs nächste Jahr gefasst. Wir sind sind seit einigen Jahren sehr umtriebig geworden, aber dafür ist gerade genau die richtige Zeit in unserer Familie und die muss man dann auch dafür einsetzen.

Und wenn mich der Bus umnieten sollte oder ein Klavier auf meinen Kopf fällt, weil ich leichtsinnigerweise aus meinem mich schützenden Clown-SUV aussteige und vulnerabel werde weil ich die letzten 200m zum Geschäft noch zu Fuß gehe weil ich mal nicht auf dem Behinderten-Parkplatz stehe…erinnert sich die Familie wenigstens an die tolle Zeit mit mir!

Ciao!

@Kiev

Sorry, aber in Relation zu einer 28 jährigen fastlane-Überfliegerin, wo ich noch etwas Probs habe, es umfänglich zu erfassen (kann aber auch an meinem eingeschränktem Horizont liegen? ;-) ), viel mir nur diese Begrifflichkeit ein… aber hey, schöner Ausblick älterer Herr! ;-)

@Sparta

Ah, danke. Ich dachte schon, ich bin alleine mit den Schwierigkeiten das alles so zu glauben.

@Sparta, 4221:

Sparta, wo Du eben das Thema „alte Männer“ aufgemacht hast: Hier seid Ihr beide jetzt aber mit Eurem Misstrauen ein wenig der alte, griesgrämige Mann, der nicht mehr an das große Schaffen anderer glauben mag. :-) (Nicht böse gemeint!)

Für rund 17k Dividende langt ein Depot von vielleicht von 350k, da sie ja schrieb, von Beginn an eher ausschüttungsorientiert investiert zu haben. Wenn sie dual studiert hat, mit einem tollem Gehalt eingestiegen ist, ein ihr „zuarbeitendes Elternhaus“ genießen durfte, die Dividenden reinvestiert hat, ist das nicht abwegig in den 10 Jahren. Erste Compounding-Effekte kommen auch schon durch, so dass sie für die Ausschüttung nicht zwingend einen so großen Kapitalstock benötigt. Und selbst wenn dann vielleicht eben auch noch ein ein wenig Geldgeschenke von der Familie gekommen sind, passt es doch.

@ Bellissima

Chiaroscuro, Sfumato oder wie auch immer versucht wird die hügelige Landschaft mit Schichten aus Grau zum Horizont auf Papier zu bringen. Ich habe noch kein Foto oder Gemälde gesehen, dass im Ansatz die Wirkung der Landschaft darstellt.

Meine Kinder sind jetzt auch ein wenig älter, so dass sich diese Urlaube lohnen. Aktuell wird auch UK interessant, da das ältere Kind zumindest english in der Schule hat.

Ich werde die Landschaft voraussichtlich noch auf ihren besten Wegen mit einem Gravel erkunden. Da freue ich mich schon drauf.

@Leonie

Du kannst auch einen Leserbrief schreiben. Vielleicht klären sich hier noch manche Ungereimtheiten auf. Ein duales Studium finde ich persönlich sehr gut. Diese Möglichkeit gab es damals bei mir in meiner Region nicht. Eine Diplomarbeit musste in der Regel auch an einem Institut geschrieben werden. Da man während der Zeit auch schlecht Geld dazu verdienen konnte, musste ich hier ein wenig von meinem Ersparten antasten. Bildung zahlt sich mit der Zeit ungemein aus. Das kann ich nur jedem jungen Menschen raten. So viele Jahre arbeite ich selbst noch gar nicht. Bis zur Rente sind theoretisch noch einige Jahre mehr zu leisten, als ich bisher überhaupt gearbeitet habe. Dennoch stehe ich heute schon unerklärlich gut da.

Dazu benötigt man in erster Linie eine solide Einkommensquelle. Diese darf auch gerne besonders in jungen Jahren hohe Steigerungen mit sich bringen.

@Kiev: Wenn schon nicht zu Papier bringen, dann so aber vielleicht: Pietra dura oder „Florentiner Mosaik“. Ich könnte mir vorstellen, dass Du damit die grauen Schichten bis zum Horizont untergebracht bekämest

In Florenz sind die hunderte Jahre alten Familien-Betriebe, die an die besten Steine auf der Welt kommen und wo teilweise ein Meister mehr als ein Jahr an einem Bild arbeitet. Auftragsarbeiten überwiegend mit mindestens einem Jahr Vorlaufzeit…

Dort könntest Du ja mal auf einen Espresso vorbeigehen. P.S.: Die zeigen Dir auch einfach so ein paar schöne Bilder, wenn Du fragst.

@ Tobs

Gestern habe ich einen Tag auf dem Gravel Rad verbracht. Es gab eine wunderschöne Tour durch Chianti und Sienna mit 120km und 2000hm:

https://uploadnow.io/s/240e1872-6a80-410c-ac9d-62e00a7299c9?o=t

Ab Gailione gibt es die Strade Bianche oder l’Eroica. Die würde ich gerne einmal komplett fahren. Bei einem Verleih gibt es gpx Daten für tolle Routen auf Nebenstrecken. Es gab ein paar Motorräder auf den schönen Pässen. Ansonsten war es entspannt.

Die Strecke war bis kurz vor Ende sehr leicht. Am Ende hat mir aber fehlendes Magnesium ein paar Krämpfe bei ca. 15% Steigung beschert. Da musste ich kurz Dehnen und ein Stück schieben. Dann ging es wieder. Calisthenics ist bei Radfahren bei der Temperatur und den Steigerungen eher hinderlich ;-)

Tolles Video. Die L’Eroica kenne ich als Event natürlich. Hab in meinem alten Leben sehr viel auf dem RR gehockt, aber die L’Eroica bin ich natürlich nicht gefahren (das war damals aus meiner Sicht eher ein Altherren-Spass :-) ). Siena war einer unser schönsten Tagesaufenthalte in Chianti. Ich kann mit solchen kleineren Städten viel eher „connecten“ als mit so großen wie Florenz. Siena war aber Florenz bis ins 12 Jh. sogar ebenbürtig und stand in ständiger Handelsrivalität (hat auch Kriege gegen Florenz siegreich geführt), nur haben die Florentiner es mit dem dynastischen Ausbau der Medici besser verstanden sich autonom zu halten und dann sehr groß zu werden. Dafür hat Siena das etruskische Mittelalter fantastisch schön konserviert. Der Dom mit dem grünen Marmor und der Porta gegenüber sind einmalig (und ehrlicherweise stehe ich eigentlich ungerne vor solchen Sachen lange an und mache es dann eher nicht, hier bin ich sehr froh, dass wir uns zusammengerissen hatten!). Wow, 2.000 hm. Ja, einige Höhenzüge dort in der Nähe gehen, glaube ich, so bis auf 600-700 hm, da kann man schon ein bisschen was einsammeln.

@ Tobs

Boccia stelle ich mir als Altherrensport vor. Bei der Strecke sehe ich jetzt nicht unbedingt Senioren in der ersten Startreihe um 3 Uhr nachts, auch wenn hier durchaus ältere Semester antreten. Die würde ich nicht unterschätzen. So sieht das Streckenprofil aus:

https://eroica.cc/it/gaiole/permanent-route

Es sind 207km mit 3380km hm und das fast ausschließlich auf Strade Bianche. Da war meine Runde noch etwas für den Kindergarten zum aufwärmen. Dazu darf man nicht auf einem Gravel Rennrad fahren und auch der leichteste Gang ist beschränkt. Bei den strammen Anstiegen musd somit richtig reingetreten oder halt geschoben werden…

Ich war selbst unter anderem in Gaiole. Natürlich wegen der Eroica. Da gab es einen kleinen Laden zu dem Thema. Und andere Radtouristen. Die sahen optisch jung und trainiert aus. Die Eroica ist heute vermutlich ein großes Radevent mit Teilnehmern aus den USA usw. Die Radtouren gibt es in mehreren Ländern. Das Original ist allerdings in Gaiole und dementsprechend besucht.

Das Motto “ LA BELLEZZA DELLA FATICA E IL GUSTO DELL’IMPRESA“ wird vermutlich ernst genommen.

Nach Sienna fahren wir wahrscheinlich erneut. Die Stadt gefällt mir auch. Für uns reichen aktuell bereits kleine Dörfer, die noch kleiner als San Gimignano sind.

Nein, natürlich nicht. Ich bin früher viel RR gefahren und im Winter auf meinem persönlichen Peak auch teilweise Runden, bei denen Pros locker als Vorbereitung für das Frühjahr mitgerollt sind. Da tummelten sich dann auch gerne ältere Semester (Ü60), die ihre Geschichten erzählten und die mit einer Zigarette in der Hand auf einem kleineren Mittelgebirgsanstieg mal eben 5-10 min. auf Dich warteten, damit Du den Anschluss halten konntest. Seitdem hab ich Respekt vor Genen! :-)

San Gimignano ist natürlich auf der einen Seite eine toll erhaltene Altstadt und den ulkigen, überregional berühmten Eisverkäufer auf dem Marktplatz konnte ich auch ausmachen. Allerdings ist es schon irgendwie hart, wie in ausnahmslos jedem Geschäft Touristenkrams verkauft wird.

Auf der Rückfahrt von San Gimignano sind wir in diesem kleinen Ort noch rein:

Val d’elsa (Oberstadt). Hier ist die Zeit stehen geblieben bzw. liegt der Hund begraben. Aber solche Orte haben Magie und dort entstehen die besten Fotos. Vor einem alten, schon leicht runtergekommen Haus steht dann auf einmal auf der Einfahrt ein exotischer Sportwagen und funkelt in der Sonne, und zwei Damen steigen hollywoodreif aus. Im Cafe (echte Konditorei) mehrere Cappucinos und Amaras (Anmerkung: Wir mussten den Kreislauf etwas in Schwung bringen) und selbsthergestellte Kekse für 15 Euro genossen. Ich weiß gar nicht, ob ich den hier bei uns offiziell veröffentlichten Inflationsdaten noch Vertrauen schenken mag… :-)

@Tobs

Kein Problem, ganz so frisch bin ich auch nicht mehr, obwohl ich noch probiere ein paar Calesthenics-Moves trotz keiner 28 Lenze mehr zu lernen. ;-)

Möglich ja, aber schon außergewöhnlich gut und früh.

Vor Jahren hatten wir ne Diskussion hier, ob und wie realistisch die ersten 100 k mit 27 realistisch sind… ;-) Hey, da war ich nicht auf der Contra-Seite! ;-)

Natürlich ändern sich auch Zeiten mit Bachelor, verkürzten Studienzeiten, dualen Möglichkeiten, Fachkräftemangel, weniger Aussiebung von Top-Arbeitgebern, gezahlten Löhnen etc. pp. auch relativ stark.

Auch gibt es gravierende Unterschiede in D. bei selbst erarbeitetem vs. durch Elternhaus schon gut vorgebene Möglichkeiten…

Na klar! Dieser Lebenslauf ist sehr, sehr atypisch. Und Voraussetzungen wie Elternhaus und Starthilfe etc. spielen eine große Rolle.

Manchmal vergisst man das zu sehr. Kiev und ich schreiben hier, fast schon zu ungeniert, über unsere tollen Urlaube, und es gibt gleichzeitig Eltern, die sich extrem schlecht fühlen, weil sie seit Jahren nicht wissen, wie sie ihren Kindern mal einen schönen Urlaub finanzieren können. Desto besser es einem selbst geht, egal ob born rich kid oder selfmade man, vergisst man das allzu schnell.

Meine Petitio ist nur, wenn jemand im Internet schlüssig und nett antwortet, muss man es dabei belassen (denn mehr als die Antwort kann man schlicht nicht erwarten). Denn selbst wenn Zweifel verbleiben, kann es genauso gut eine nette, aufrichtige Person sein, die antwortet. Die hat man dann im schlimmsten Fall erst zum Erläutern aufgefordert, und dann danach genüsslich gegen die Wand laufen lassen (daher auch mein nicht ganz ernst gemeintes Hexenbeispiel weiter unten, was das Dilemma aber zum Ausdruck bringt).

Ich möchte (!) Leonies Post glauben.

@42

Ich schließe es nicht aus, aber es ist schon außergewöhnlich super gelaufen. Im Netz ist halt alles möglich… ;-)

Die Super-Story’s mit Amazon als Pennystock etc. pp. sind super Motivationsstorys…. aber gut, wie realistisch sind sie?

Natürlich ist eine Orientierung / Motivation an Top-Geschichten definitiv begrüßenswert!!!

Wahrscheinlichkeitsbetrachtung schnell als Negativität auszulegen finde ich die größere Vorverurteilung als über alle Wahrscheinlichkeiten noch nachzudenken. ;-)

PS: Wobei ich fast befürchten muss ;-), als Sie sich mal mit ner Dividendensumme verplappert haben… evtl. eine noch außergewöhnlichere Vermögensgeschichte zu erzählen hätten? ;-)

Na ja, Du musst sie ja nicht fragen im Internet, und sie muss Dir nicht antworten im Internet. Bereitwillig tut sie es doch. Aber was bringt es Dir dann, daran zu zweifeln? :-) Mehr als Schlüssigkeit wirst Du in einem anonymen Internet nicht erhalten können.

Es erinnert ein wenig methodisch an die Wahrheitsfindung im Hexenprozess. Dort hatte man Frauen in einen Fluß geworfen. Ging sie unter und ertrank, war sie unschuldig, tauchte sie hingegen wieder auf, war sie als Hexe überführt und musste nochmal dran glauben. Sie kam also nicht aus der Sache raus, egal was sie auch machte. Auch irgendwie eine unschöne Form der Vorverurteilung. :-)

Witziger Vergleich! Aber finde ich in Ordnung, wenn man nicht sofort alles glaubt was man irgendwo im Internet liest. Da würde ich niemanden ein Vorwurf draus machen, ein wenig, gesunde Skepsis ist meist nicht verkehrt.

Ich kann meine Aussage ja auch kaum hier beweisen, sondern nur das schreiben wie ich die Dinge erlebt habe oder eben meine Meinung dazu.

Aber das Gute ist ja ich habe in dem Sinne „keine Aktien“ in dem Thema.

Damit meine ich, dass ich ja keinen Blog schreibe oder einen youtube Kanal betreibe, wo ich in gewisser weise meine Leser oder Zuschauer von meiner Seriosität oder meiner Genialität beim anlegen überzeugen muss. Letzteres ist übrigens eh nicht bei mir vorhanden!

Google habe ich zB unter einer völlig falschen Investmentthese im Depot. Meine Überlegung war da: Die Suchmaschine und Youtube bringen stetige Werbeeinnahmen, was Google ja auch schon gezeigt hatte. Dazu kommt langfristig das Geschäft mit der Cloud, was nochmal einen Schub geben sollte.

Dazu hatten die einen hohen Cashbestand. und da dachte ich, dass die, weil sie nicht wissen wohin mit dem Geld, bald anfangen würden Dividenden zu zahlen.

Dann würden die wegen der Marketcap wohl in einigen DividendenETFs aufgenommen werden müssen. Also war meine Überlegung, ich kaufe die Aktie vor diesem Kursschub und bin dann sofort dabei, wenn sie anfangen ihr Geld zu verteilen. Sozusagen das Richtige gekauft, aus einem falschen Grund!

Und ich denke mal hier hat auch niemand der (aus nachvollziehbaren Gründen) skeptisch über meine Aussagen ist, jetzt schlaflose Nächte deswegen.

Das wird zumindest niemandem in seinem Vermögensaufbau irgendwie tangieren. Deswegen ist doch alles in Ordnung.

Es zeigt mir eigentlich nur, dass man sich über solche Sachen wie Gehalt und Vermögen besser bedeckt hält. Das bestätigt mich hier eigentlich noch mal!

Es bietet große Vorteile, wenn Du Dir einen Kreis von Gleichgesinnten für den Austausch aufbauen kannst. Für mich konnte ich das im beruflichen / halbgeschäftlichen Umfeld finden und genießen.

Wenn Du ein wenig Anschluss im realen Leben finden möchtest: Folge wie gesagt mal Helmut Jonen auf Insta und besuch einfach irgendwann mal eine seiner Veranstaltungen. Beispielsweise macht er jedes Jahr ein größeres Treffen in seiner Heimatstadt, was schon irgendwie lagerfeuer-romantisch ist. Dort sind sehr viele junge Personen, so wie Du, anzutreffen, aber auch kunterbunt ganz andere Vögel schwirren da rum. Die Leute hocken dort lange zusammen und es finden sich neue Grüppchen. Irgendwann mal bist Du vielleicht auch keck, und lernst jemanden kennen, der Investoren-Dinner ausrichtet und dann willst Du halt als unbeschriebenes Blatt auch einfach mitmachen. Bau Dir über viele Jahre also gezielt ein Umfeld auf!

@Tobs

Ach, die Wortwahl mit „griesgrämmig“, „gegen die Wand fahren lassen“ oder „Hexenprozess“ finde ich ja alle sehr sachlich unvoreingenommen ;-) und ohne jeglichen emotionalen Beigeschmack… ;-)

Ich mag halt Wahrscheinlichkeitsbetrachtungen und wenn etwas außergewöhnlich gut ist, bin ich neugierig auf mehr Fakten & Daten…

Tatsächlich schätze ich Leonie sogar als sehr sachlichen, rationalen & ruhigen Menschen (unbekannterweise) ein, so wie Sie die Geschichten von Tim mit Amazon etc. pp. beurteilt hat…

Wenn Sie mehr schreiben will, dann ja, wenn nicht, dann nein. Ich denke nicht, dass Leonie sich in irgendeiner Form oder einem niveauvoll fraglichem Niveau von mir angegriffen gefühlt hat… sollte es so gewesen sein, dann bitte ich vielmals um Entschuldigung!

Bei Daimler finde ich z. B. ein duales Studium mit einer Vergütung, die einer normalen Ausbildungsvergütung brutto entspricht… wenn 8-900 € monatlich netto rauskommen.

Also gut, lassen wir es im ungefähren und Tob`s möchte lieber glauben als mehr Daten. ;-)

Wobei die Glaubensfraktion & Hexenverbrennung vs. die Realismus-Fraktion… da wird was emotional total verdreht…

@Sparta: Jedenfalls von mir Daumen hoch für die Entscheidung, aus der Komfortzone rauszukommen, und viel Reisetätigkeit und auch Geld aus dem Depot zu entnehmen, um beruflich ein Upgrade zu erzielen!

Für alle hier die den Compounding-Effekt verstehen, ist es klar, wie doof es ist, für die Ausbildung diesen Effekt unterbrechen zu müssen, während andere so etwas durch Zuwendungen Dritter finanzieren können. Deswegen wirken sich natürlich schon vergleichsweise kleine Geldzuwendungen aus dem Elternhaus für den Vermögensaufbau enorm aus, ohne dass man bei Erhalt solcher Zuwendungen die dahinter stehende mögliche Dimension gleich erahnt.

Trotzdem bestimmt alles richtig gemacht und Dein Humankapital wird sicherlich sich ebenfalls sehr gut verzinsen!

@Tobs

1 von 3 verbrannten Hexen waren wohl Männer. Fügen sie bitte keine hinzu.

Ansonsten: Nichts ist unmöglich. @Tims Erfolg mit Netflix oder CTS ist ja auch besonders. Ich mag halt auch Plausibilitäten. Es erstaunt mich, dass jemand mit genauen Divi Zielsetzungen und Renditen und aktuellem Top 3%gehalt so gar nicht weiss wie viel investiert wurde obwohl vermutlich ein sehr gutes Zahlen- und Geldverständnis vorliegt und alles dokumentiert ist. Als Dualstudierende,r sagen wir 750-1000€ monatlich investieren – vor 13 Jahren? Kann alles sein. Ich war nach dem Studium so ziemlich pleite und hatte Bafögschulden.

@Sparta

Trotz compounding und dem ein oder anderen Glücksgriff kommt mein Depotstand hauptsächlich durch gute und sehr gute Gehälter und ziemlich sparsamen Lebensstil zustande. Ich hatte niemals einen Dispo. Anstatt eines Gapyears habe ich meine Abenteuerlust durch Auslandsarbeitsstellen ausleben können. Da gibt es pro Jahr schnell ein 100k Delta im Depot bei mindestens gleichviel Spaß. Ich brauche nicht viel materielles für ein zufriedenes Leben. Ich hatte Glück, meine 5Sterne Hotels und Top-Restaurants waren immer Business expense. Da blieb privat am Monatsende dann automatisch immer was übrig. ? Erst für Immos und später dann eben immer mehr fürs Depot.

@42

Was mich eigentlich interessieren würde… warum immer mehr Vermögen, wenn es schon mehr als für ein gutes Leben reicht? Langweilt es nicht irgendwann…?

Seit Jahren mache ich mit der Firma Umsatz- und Gewinnrekorde… und ich bin zwar nach wie vor darum bemüht… aber wenn einerseits privat zu viel auf der Strecke bleibt und selber dann noch die ganzen life Balancer als Kunden zu haben, ädaquates, entlastentes Personal immer schwieriger zu finden ist … ist es irgendwann leider etwas ermüdend…

@Sparta

Solange die Freude überwiegt etwas bewegen zu können ist es doch gut.

Wenn möglich sich mehr aus dem Tagesgeschäft rausziehen und mehr laufen lassen.

@42: Hex:innen.

Ich hoffe, das ZDF warnt ab sofort in der Mediathek vor unangemessenem Inhalt bei Hensel und Gretel.

Ansonsten natürlich Zustimmung: Mein Depot setzt sich nach wie vor im Wesentlichen aus Geld zusammen, dass ich mit Schwielen an den Händen erarbeitet und nicht verprasst habe. Ich fiel auch nicht von der Uni in irgendwelche Sessel. Was man zum Teil gemacht hat, damit es vorwärts geht, langweilt die Leute dann vermutlich auch eher. Erst kommt das Arbeiten, dann das Compounding. Ihren sparsamen Lebensweg finde ich klasse. Vermutlich habe ich ihn nicht so stringent beschritten wie Sie, aber ich nehme für mich auch in Anspruch, extravagance im Leben erst zugelassen zu haben, lange nachdem ich es mir schon hätte leisten können (Tolle Hotels zum Beispiel: Irgendwann wollte ich das halt auch mit der Familie erleben, ich selbst bin auch in einem Schuhkarton happy).

@Warnhinweise

Dafür bin ich zu alt. Ich kenne noch Leute die haben Hemden mit schrägen schwarzen Balken gekauft weil sie die Gurtpflicht so aufgeregt hat. Heute kriegen die gleichen nen Herzinfarkt wenn die Enkelin den Helm erst zumacht nachdem sie aufs Pukki aufgestiegen ist und nicht vorher.

@ Tobs

Mir geht es nicht um exakte Vermögenshöhen, sondern eher um Prinzipien für finanziellen Erfolg und damit die Möglichkeit ein für sich bestmögliches Leben zu leben.

Desshalb habe ich bei der Formulierung der alten Herren von Sparta eingegrätscht. Ich denke es ist möglich bereits mit einer Familie die Früchte des Erfolges genießen zu dürfen.

Dafür muss man allerdings vieles richtig machen. Eine gute Ausbildung ist entscheidend für den Vermögensaufbau. Als Angestellter muss man vielleicht auch manchmal aus seiner Komfortzone heraus und Neues probieren. Das bringt Führer oder später Gehaltssteigerungen mit sich. Den Zinseszins Effekt muss man sich verinnerlichen. Es geht nicht um die Auswahl einer Aktie sondern vor allem darum in jungen Jahren die extra Meile zu gehen, damit man dann mit der jungen Familie sich vor allem die Zeit nehmen kann, die man sich nehmen möchte. Mit einer etwas älteren Familie kann man dann bereits den Wohlstand genießen. Hier kann man sich auch eine weitgehend erfüllende Tätigkeit suchen und gegebenfalls die Arbeitszeit optimieren. Das muss nicht mit Gehaltseinbußen verbunden sein. Ich arbeite weiterhin grob in demselben IT Umfeld, aber habe es für mich optimiert. Das Gehalt ist ordentlich und die Arbeit macht weitgehend Spaß.

Manch jüngerer Kollege hätte gerne bereits heute mehr Zeit, 4 Tage Woche und selbstbewohntes Eigentum. Aber es kommt in der Regel zuerst die Arbeit (Sparen nicht vergessen) und dann das Vergnügen… Ich hätte sehr gerne 10 Tage mehr Urlaub im Jahr. Natürlich mit entsprechendem Gehaltsverzicht. So könnte ich in einem Jahr einen dreiwöchigen Urlaub in Spanien und zweiwöchigen Urlaub in Italien verbringen und dann noch den ein oder anderen Städtetrip durchführen. Das ist keine Strategie für Vermögensaufbau, sondern für die Genußphase. Darüber hinaus gehe ich davon aus, dass ich auch diesen Monat mehr Aktien kaufen werde als jeder meiner Kollegen.

„Eigenheim abzahlen + ETFs und Aktien kaufen“

Eigentlich war der Plan, all-in Aktien und ETF zu gehen und damit ein schönes Zubrot zum Gehalt zu erarbeiten. Aber wie es immer so ist, spielt das Leben nicht immer so mit, wie man es gern hätte und so habe ich einen Großteil des Depots aufgelöst, um ein Haus zu kaufen.

Jetzt sind erstmal genug Rücklagen angespart und es geht wieder los mit dem Depotaufbau. Vom abbezahlten Haus kann ich mir am Ende nichts zu Essen kaufen, von den Ausschüttungen schon.

Ich arbeite aktuell erstmal (wieder) an den 100 € pro Monat. Wird dieses Jahr wohl nichts mehr werden, aber wir schauen mal. Nächstes Jahr auf jeden Fall. Dann kommt der 520 € Job.

Danke für deine Arbeit, Tim. Deine Posts motivieren mich immer wieder!

Wie immer motivierend.

Momentan läuft Dein Blog wieder rund. Die letzen Artikel von Dir und Nikos gefielen mir sehr gut.

Wäre gerne bei deinem Follower Treffen dabei. Komme aber leider nicht aus der Schweiz.

Euch viel Spaß.

Ein typischer Tim-Artikel. Das gefällt mir sehr gut, denn mit so einer Denkweise und Strategie kommt man mit einer guten Wahrscheinlichkeit an einen guten Lebensstandard im Alter.

Deine genannten Beispiele zeigen, was für ein immenses Potential langfristig im Aktienmarkt steckt. Jedoch ist es leider unwahrscheinlich, dass man diese Topaktien auch wirklich rechtzeitig kauft.

Ich habe meinen Fokus auf Dividendenaktien gelegt, da mir die regelmäßigen Ausschüttungen besser gefallen und ich das frei werdende Kapital zur Diversifizierung einsetzen kann. Zudem motivieren mich die langsam steigenden Dividenden. Außerdem habe ich das Problem nicht, später Aktien verkaufen zu müssen, um Gewinne zu realisieren.

Folglich habe ich eine Buy&Hold(&Check)-Strategie für mich entwickelt.

Apropos Dividenden Aktien. Was haltet ihr von Rio Tinto auf dem derzeitigen Niveau?

@Claus

Hast du derzeit etwas auf deiner Watchlist? Wird das noch mal was mit Walgreens (Drama ohne Ende)? Du hast ja auch deine Aktien bei Smartbroker? Wechselst du dann mit zu dem SB Plus (mit Videoident, und nur mit Smartphone nutzbar). Die Baader Bank hat ja einige Nachteile und jetzt wo die EU Payment for Orderflow verbieten will wird es wohl mittelfristig teurer. Würde die Eu sich mal um Probleme wie Altersvorsorge, Quellensteuer, Doppelbesteuerung Italien, Frankreich, Schweiz, Irland etc. kümmern. Aber nein, Aktien sind übel und nur die Umverteilung der Almosen ist gut.

Sind hier noch mehr Leute bei Smartbroker? Welche sinnvollen Alternativen gibt es?

@Baader Nachteile

Was sind denn die Nachteile der BB?

@nur mit Smartphone

SB+ soll es auch als Desktop-Version geben lese ich.

SB+ für Web und app für das Handy

man kann sich jetzt schon anmelden habe ich gemacht

die Depots bei DAB werden was ich gelesen habe

am Ende des Jahres gekündigt.

Baader:

-keine Übernahme korrekter Einstandskurse (selbst raussuchen und einstellen)

-Ordergebühren müssten steuerlich in die Anschaffungskosten berücksichtigt werden (wird wegen jur. Regelung wegen Payment-for-order-flow Cashbacks nicht berücksichtigt)

-nutzen pedantisch alle im Personalausweis vorhandenen Vornamen (Zweitnamen)

-Gutschrift und Überweisung dauert lange

-Gutschrift von Dividenden dauert wie lange?

-Postbox/Tagessaldomitteilungen nerven

-doppelte Accounts beim Vermittler und bei Baader Bank…

-Ausgleich für den nutzlos gewordenen DAB-Secureplus-Generator?

-unklare Behandlung steuerlich komplexer Fälle wie REITS

-Umzugsangebot genau Ende Okt. zu kritischer Zeit – kein Handel und keine Reaktionsmöglichkeit gegeben…

-wie hoch ist die Marge bei USD-Wechseln? Was kostet eine HV-Einladungskartenbearbeitung?

„Das Browser-User Interface ist nur eine Krücke, es wurde alles auf die App hin entwickelt.“

@heinz

Ja. Aber ist das nicht bei allen Neobrokern in etwa so wie beschrieben?

Zu Einstandskurse : Die richtigen Einstandskurse sind vorhanden sie werden nur nicht immer direkt angezeigt. Das würde der Fiskus regelhaft nicht zulassen ansonsten.

Nach meinem dafürhalten sind Comdirect, Consors, DKB, MaxBlue die mit dem größten Komfort. Jede hat halt andere Features die je nach Gusto als Vor oder Nachteil gesehen werden können. Der Komfort ist teurer als die Neos.

Der SB so wie er ist/war gefällt mir auch gut.

Was ist denn bei dir „sinnvoll“? Hier gewichtet ja jeder anders – und gerade bei B&H ist der Broker (fast) nebensächlich – da hoffe ich am ehesten, dass es ihn lange geben wird und habe (persönlich) gerne Pauschalkosten.

Momentan nutze ich aktiv die DKB, Onvista, Ing und Consors. Jede hat/hatte ihre Berechtigung und einen leicht anderen Zweck. Als Basisdepot bin/war ich bei der DKB aber immer sehr zufrieden.

Da hast du Recht. Für mich zählt eine zuverlässige Bearbeitung, pünktliche Buchung, Sicherheit (nichts mit Smartphoneappzwang und Smartphonetrading), korrekte Steuer, günstige Wechselkurse, günstige Ordergebühren…

Ich bin auch bei mehreren Brokern, den perfekten gibt es leider nicht.

@ Heinz

Walgreens:

Habe ich verkauft, ich sehe hier zukünftig keine (grosse) Besserung.

Smartbroker:

Ich bleibe bei der „alten“ Version, falls möglich. Lt. Info von SB erhält man bei der BB für jedes Depot ein Verrechnungskonto. Das nervt mich, weil man so öfters Überweisungen inerhalb der Verrechnungskonten durchführen muss. Per Smartphone handle ich grundsätzlich auch nicht. Und ob ich nun eine „schöne“ Oberfläche habe oder eine einfache aber funktionelle „altbackene“ Oberfläche ändert ja nichts am Börsenerfolg. Auswertungen geschehen bei mir ohnehin in Excel. Und ob es besser ist bei der BB oder der BNP P. seine Depots zu haben, mag jeder selbst entscheiden.

Aktuelle Chancen:

… gibt es momentan sicherlich einige, hier ein paar Anhaltspunkte, wenn man antizyklisch unterwegs ist: Doppelnennungen könnten besonders „spannend“ sein, aber wer weiss das schon… (keine Kaufempfehlungen!):

Fundamental:

Samsung, Hexagon, Cisco, Alphabet, Fuchs, Nextera, Visa, Aflac, Home Depot, Starbucks, Colgate, Reckitt, Nike, Gen. Mills, Sysco, Unilever, BAT, Amgen, Gilead, Novozymes, Essilor, Medtronic, Johnson & Johnson, Eurofins, Givaudan, Can. Nat. Railway, Parker H.

Technisch (Kursentwicklung/Chart):

Hexagon, Nibe, UGI, Gen. Mills, ResMed, Walgreens (Vorsicht).

Auch Intel scheint sich „gefangen“ zu haben. Von Disney würde ich die Finger lassen.

LG

Hallo Claus,

vielen Dank für deine Rückmeldung. Ja, Disney und Walgreens sind kein Vergnügen. Momentan laufen die Hypeaktien Tesla, Nvidia & Co. besser.

Gen Mills, Hormel, BAT, JNJ, Pfizer und Alphabet finde ich noch ganz vernünftig (langfristig) (keine Kaufempfehlungen!).

Aber ich halte die Stimmung für zu gut und trotz vieler realistischer Nachrichten preist der Markt momentan alles positiv ein. Das spricht dafür, dass zu viel Geld in einigen Bereichen angesammelt ist. Das wird sich wohl korrigieren (müssen). Frag sich nur wann.

Hallo Heinz,

mein wahrscheinlichstes Szenario (keine Prognose, die sind sinnlos) ist, dass es in Kürze bis max. Mitte Oktober zu höherer Vola kommen wird, die Profis sind aus dem Urlaub zurück… Die Unruhe wird viele verunsichern. Das muss aber nicht zu gravierenden Abschlägen führen. Danach könnte wieder eine sehr ertragreiche Zeit beginnen. Doch eine gravierende Nachricht könnte auch alles völlig anders gestalten…

Wie auch immer. Ich lasse mein Langfristdepot in Ruhe arbeiten und setze im Tradingdepot stur meine selbstentwickelte Handelsstrategie um (10-15 Minuten täglich). Das wars. An der kommenden Entwicklung kann ich eh nichts ändern. Ich habe mein Bestes gegeben, den Rest entscheidet „der Markt“.

LG

@Smartbroker+

Gibt es eigentlich die Möglichkeit die neue Webseite anzuschauen – ich glaube nein, oder hat jemand etwas gefunden?

Ich habe jetzt den Support angeschrieben.

Herr Kolbinger legt ja sehr viel Wert auf die App. Die ist mir aber wurscht.

Bis 13.10. soll man den Umzug beantragen. Ich überlege das Kapitel zu beenden und dieses Depot auf eines meiner anderen zu übertragen. Bei diesem Marketingansatz komme ich als Kunde mir irgendwie nur wie die Ware vor, ich fühle mich direkt bei einer Bank als Kunde besser aufgehoben. Die DAB wurde mit dem Kleinordervolumen der Smartbroker-Kunden anscheinend nicht glücklich mit Aufwand vs. Kosten. Ob das bei Baader längerfristig etwas wird – ganz u Schweigen vom zu lösenden Problem mit dem PfOF?

Hallo 4221,

sofern man noch nicht selbst ein Depot bei der Baader eröffnet hat, kann man sich nur die Pre-View-Seite anschauen.

https://www.smartbrokerplus.de/de-de/

Zur Frage der Nachhaltigkeit des Geschäftsmodells von Baader. Nun, ich kann auch nur mutmaßen. Wäre da aber optimistischer als bei der DAB, die ja nur ein Proxy der BNP ist, die sich tatsächlich eher als Maschinenraum für Großkunden darstellt. Baader hat die Funktion als depotführende Stelle gleich für mehrere Broker eingenommen und im Grunde genommen ist das deren eigentliches Geschäftsmodell.

Davon unabhängig bin ich mindestens indifferent, ob ich nun alsbald zur Baader übertragen soll. Bevor ich die Entscheidung nicht positiv getroffen habe, handele ich auch noch nicht mit dem Depot bei der Baader, sondern weiterhin bis zum Ende bei dem der DAB. Dann entscheide ich, wohin ich mit meinem Depot ausschwärme.

Das ist ein persönliches Thema und eigentlich nicht objektiv, aber: Dieser ganze Hype ums Trading als wäre das ein Computerspiel unter Jugendlichen geht mir ziemlich auf den Senkel. Fühle mich da wie als alter Sack auf einer Party von Jugendlichen, also eher nicht so passend aufgehoben. Deswegen überlege ich alternativ dorthin zurückzukehren, wo ich ursprünglich vor meinem move zu Smartbroker war (eine ganz langweilige, biedere Hausbank). Was mich dort wiederum stört sind nicht mal die Mindestgebühren je Trade von 9,90 Euro, sondern die Tatsache, dass es keinen Cap nach oben gibt. Ich sehe nicht ein, das ich bei größeren Käufen dann durchaus 50-100 Euro oder sogar mehr Ordergebühren zahlen soll. Ab einem gewissen Grad muss der Dienstleister Skalenvorteile abgeben, mein ich.

Also lange Rede…ich weiß selbst auch noch nicht so recht.

Nur über Rückmeldungen aus dem WP-Forum. Hintergrund Schwarz mit grauer Schrift! Und Neon. Alles vom Design voll auf Smartphone optimiert. Angeblich gibt es auf YT Videos darüber. Und bald wird es dank der fürsorglichen EU-Politiker noch teurer wegen des PFOF-Verbots.

@heinz

Uij, also ähnlich der App. Das hört sich nicht so dolle an für mich. Vielen Dank für Ihre Rückmeldung. Mal schauen. Ich mache es glaube ich wie @Tobs und warte noch zu bis kurz vor Schließung Ende April 2024 und entscheide mich dann.

@Tobs

Auch Ihnen vielen Dank! Hausbank, na ja. Ich habe mal mit meiner Volksbank gesprochen – dort habe ich Vermieterkonten. Keine Flexibilität bezüglich der Depot bzw Orderkosten. Das hat mich schon geärgert bzw gewundert das die mich so gar nicht wollen. Das Gebührenmodell ist echt aus der Zeit gefallen. Keine Ahnung wie die in 20 Jahren noch rentierlich überleben werden wenn die alte Kundengeneration weg ist. Ich habe aktuell 4 Depotbanken. Ich glaube 3 oder besser noch 2 werden es auch tun.

Bei der DAB kannst du nur bleiben, wenn du den Vermittler wechselst. Dann hast du aber ca. 15 € Ordergebühren (zB AVL) und immer noch dieselbe Leistung der DAB wie vorher mit SB. Oder bei der DAB ohne Vermittler musst du selbst für das Depot bezahlen. Bei SB+ und Baader bezahlst du 25 € für eine Hauptversammlungseinladung, L&S kostet dann 4 statt 1 €. Nähere Infos in den Foren von wallstreet online und im Wertpapier-Forum. Gerne mal eine Rückmeldung geben, zu welchem Vermittler du gehst/Ihr geht. Die Aktienkultur in DE/Europa ist echt unterirdisch. Und für welche Leistung hier noch viel Geld bezahlt werden muss. In den USA kostet eine Order nichts.