Leser schreiben mir, dass es ihnen so schwer fällt, zu sparen. Ich weiß, wir werden von Werbung bombardiert. Und wir wollen stets schick und modern erscheinen. Der Druck ist groß, mit Freunden, Kollegen und Nachbarn mitzuhalten beim Konsum.

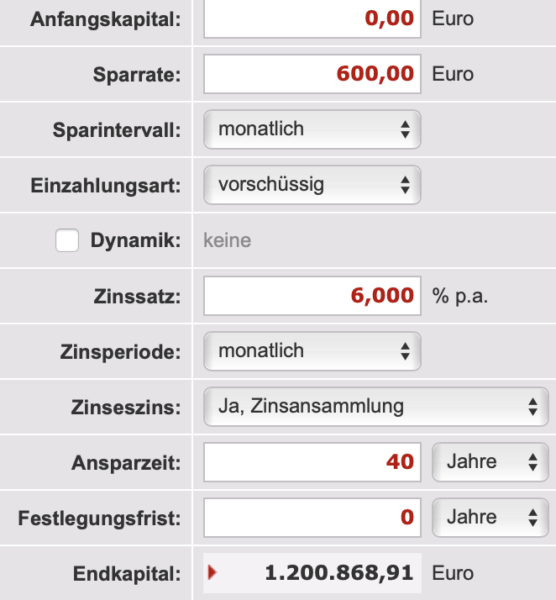

Dabei können schon kleine Summen viel bewirken. Nimm nur 400 Euro im Monat, die du in einen ETF-Sparplan steckst. Eine Rendite von sechs Prozent unterstellt, kommen nach 30 Jahren 403.000 Euro zusammen. Wer emsiger ist und 600 Euro monatlich investiert, hat 1,2 Millionen Euro nach 40 Jahren:

Apropos Sparen, ich habe einen spannenden Leserbrief eines Lageristen erhalten. Den Gastbeitrag des Familienvaters gibt es bald in diesem Blog.

Niemand kann die Börse timen oder kennt die Zukunft

Ich kann die Börse nicht timen. Ich weiß nicht, wohin sie laufen und was passieren wird. Es gibt so viele Prognosen. Es gibt einen wilden Prognose-Dschungel in den Medien. Doch sind wir ehrlich: Niemand kann wissen, was passieren wird. Die „Experten“ erklären dir trotzdem jeden Tag in den Medien die Börse, dabei blicken sie in die Glaskugel, ohne es dem Zuschauer klipp und klar zu sagen. Es sind Vermutungen. Blabla. Sie sind Schauspieler auf der Bühne. Es ist ein Theaterstück. Sie verkaufen dir Luft in Tüten, wenn sie Prognosen abgeben.

Fakt ist: Wir wissen aus der Historie, dass langfristig die Börse steigt. Das ist aber auch alles. Deshalb mache ich „extremes Buy and Hold“. Ich kann dieses Geschwafel der Krisenpropheten und Banker in den Medien nicht mehr hören.

Die einen warnen vor der Mega-Inflation im Sommer und raten, jetzt schnell den Urlaub zu buchen, weil bald die Preise durch die Decke gehen würden. Die anderen machen Angst vorm Börsencrash und raten, Gold, Streuobstwiesen und Whisky zu kaufen und massiv Cash zu horten für den Krisenfall.

Lass die Propheten labern: Steck dein Geld jeden Monat stur in die Aktien-Maschine

Besser ist es jeden Monat stur und stetig in den Aktienmarkt gestreut zu investieren. Gestalte dein Leben so, dass du am Monatsende immer etwas zum Investieren übrig hast. Zieh das durch. Nach einigen Jahrzehnten kann erhebliches Vermögen entstehen.

Umso besser ist es natürlich, wenn du gut verdienst und genügsam lebst. Eine relativ kleine Wohnfläche, ein bescheidenes Auto – das ist möglich. Ich könnte mir eine wesentlich größere Wohnung in Manhattan leisten. Sogar direkt am Central Park. Brauche ich das? Nein.

Manch einer reist international als Teil der Arbeit. Das spart Geld. Niemand muss auf Urlaube verzichten. Auch das Treffen im Restaurant mit Freunden/Familie muss sich niemand vom Munde absparen. Du kannst sogar Geld spenden und hast trotzdem noch reichlich zum Investieren.

Ich habe ein paar wichtige Lehren von meinen Eltern gelernt:

- weniger ausgeben als rein kommt.

- Zinseszins ist ein Wunder. Nutze ihn.

- Mein Verhältnis zur Arbeit war immer mich anzustrengen.

- Ich habe gelernt, ehrlich zu sein.

- Ich sah meinen Job wie eine Kooperation (fast wie eine Freundschaft). Ich tat das, was ich für richtig hielt. Ich brachte meine Gaben so gut ein, wie ich konnte. Es machte mir Spaß. Mein Gehalt war ein guter Indikator dafür, dass ich wertvoll für die Firma war.

Als mir der Job im Controlling/Buchhaltung als Betriebswirt keinen Spass mehr machte, kündigte ich. Ich ging zur Uni Hohenheim und machte ein Studium des Journalismus. Das hat mich immer gereizt. Meine Ersparnisse bedeuteten, dass ich zwei Jahre mit wenig Gehalt als Student keinerlei Probleme hatte. Zumal ich ins Studentenwohnheim zog.

Genügsamkeit und Ersparnisse geben dir mehr Wahlmöglichkeiten

Meine Ersparnisse meiner Jugend wachsen immer noch leise im Hintergrund. Mein Set-It-and-Forget-It-Depot ist explodiert. Es hat nichts mit hoher Intelligenz zu tun, sondern nur mit dem Zinseszins.

Spare so früh wie möglich, wenn du es kannst. Es bringt dir später enorme finanzielle Möglichkeiten. Vor allem Frauen sollten das beherzigen, die Altersarmut unter Frauen ist in Deutschland beschämend hoch. Mach dich nach Möglichkeit nicht abhängig von deinem Partner/Partnerin. Bau dir etwas eigenes auf. Das ist gut fürs Selbstbewusstsein. Wer kein Geld für die Altersvorsorge übrig hat, sucht sich einen Nebenjob und steckt das Geld konsequent in einen ETF/Aktien.

Es geht ja nicht in erster Linie darum, faul am Strand zu liegen den ganzen Tag, sondern dir Wahlmöglichkeiten an die Hand zu geben. Etwa den Frühruhestand, einen unkonventionellen Beruf zu wählen, Teilzeit zu arbeiten oder ein Projekt zu verfolgen, das dir am Herzen liegt. Strukturiere ein für dich sinnvolles Leben. Und nicht ein Leben für andere. Ewig im Hamsterrad bestehend aus Konsum, Schulden und Angeberei zu stecken, macht keinen Spass. Um dann erst mit 67 bei knapper Kasse in Rente zu können? Das klingt nicht nach einem Traum.

Fazit: Investier an der Börse langfristig. Bleib am Ball. Verkaufe nicht während der Sparphase. Stocke stetig auf. Höre nicht auf Crashpropheten und Pessimisten.

PS: Die Abstimmungsphase vom „Black Bull Award 2021“ nähert sich dem Ende zu. Bis einschließlich Montag, den 15. März, können noch Stimmen in der Kategorie „Finanzblog des Jahres“ gesammelt werden. Ich würde mich über deine Stimme freuen. Die Communities geben Vollgas. Zahlreiche Stimmen sind bereits eingegangen. Bisher setzt sich noch kein Blogger nach oben ab, somit ist noch alles offen. Über deine Stimme würde ich mich freuen.

Da waren zwar zwei Wettbewerberinnen hübscher als Du, hab aber trotzdem für Dich gestimmt.

Meine Stimme hast Du, lieber Tim!

Stimme abgegeben!

Viel Erfolg Tim!

@Krisenpropheten:

Jedesmal wenn in der Welt irgendetwas passiert, oder auch nur zu passieren „droht“, kommt eine Welle medialer Superlative über uns. Sogenannte „Experten“ bekommen Schnappatmung und penetrieren die Anleger mit Hysterie und Aufgeregtheiten.

Vom täglichen Geplapper und der „Börsenpornographie“ lasse ich mir die Sinne nicht vernebeln. Aber das darf natürlich jeder für sich selbst entscheiden ;-)

Ich investiere einfach 1.000€ monatlich in den FTSE AllWorld – entspannter kann man Vermögen nicht aufbauen.

Inflation und Steuern sind nicht eingerechnet. Milchmädchenrechnung.

@Pat: Lässt sich auf der Seite auch mit Steuer rechnen, dann komme ich immer noch auf eine knappe Million.

Es geht hier aber auch weniger um die exakte Zahl als vielmehr das Verständnis dahinter: Zeit ist Geld

Hat relativ wenig mit Milchmädchenrechnung zu tun: Steuer wird nur/erst bei Verkauf fällig, ob bzw. wie die Besteuerung von Kapitalerträgen in 30 bzw. 40 Jahren aussieht, weiß keiner. Und wer mit heutigen Steuern rechnen will, kann die gut 26% Steuer bei Komplettverkauf halt manuell abziehen.

Ähnliches gilt für Inflationsraten, die sind nicht abschätzbar und wer da Prognosen anstellen will, kann sich den Kaufkraftverlust manuell ausrechnen um zu sehen, was er sich von den 1.2Mio. (-Steuer) aus dem Rechenbeispiel in 40 Jahren noch kaufen könnte…

@Milchmädchen Rechnung:

mit thesaurierer und in absoluten Zahlen passt das schon. 6% ist auch eher niedrig angesetzt.

@ Stefan

Danke.

@ Pat

Das stimmt nicht. Die US Börse steigt seit über 100 Jahren um über 10% per annum. Da kannst du die Inflation abziehen und landest bei 6 oder 7%.

Hinzu kommt, dass ich die Sparsumme mit 600 Euro gleich gelassen habe über 40 Jahre. Dabei steigen die Löhne und Gehälter über 40 Jahre. Damit könntest du mehr sparen als die 400 oder 600 Euro.

@Tim,

ein guter Artikel, ich habe ähnliche Lehren von meinen Eltern mit auf den Weg bekommen, durchaus nicht zu meinem Nachteil.

Thema Frauen und Finanzen, ich gebe Dir Recht, da müssen Frauen noch aufholen, es gibt aber auch Männer die mit Geld nicht können.

Nicht Alle vermögen jeden Monat 400-600 Euro zu sparen und zu investieren, Manche fangen mal an und wenn dann irgendein verlockender Urlaub oder sonstiger Konsumartikel reizt, so heben sie das Geld wieder ab, das habe ich nie getan, hier ist Durchhaltevermögen angesagt, aber 40 Jahre sind eine lange Zeit.

Da liebe ich das Motto „Stur und Stetig“, Dürreperioden muss man aushalten können, im Leben wechseln auch gute und weniger gute Phasen einander ab.

@ Mark 85,

Bitcoin legt weiter zu, absolut spannend! Du hattest einen guten Riecher.

@-M

June vermisse ich auch, was sie wohl macht? vielleicht schreibt sie ja irgendwann wieder hier mit, wäre schön.

@Tim

Schöner Artikel !

Ich werde wohl Millionär ;-) meine Frau ist noch nicht überzeugt, muss ich dazu sagen. Sie denkt kleiner.

@Tobs

Alter, Clickbait! Jetzt muss ich mir die hübschen Damen doch mal ansehen bevor ich abstimme. Sry, Tim ;-)

-M

@ Tobs

Danke für deine Stimme. Dann muss ich wohl abends eine Gesichtsmaske auftragen von Chanel oder so?

@ Steff

@ Stefan

Wow. Merci.

@ CyroTrix

Genau. So macht man das.

@ Fit und Gesund

Ich glaube, die Leute suchen Ausreden, wenn sie nichts zurücklegen. Gerade in der Mittelschicht ist es möglich zu sparen, wenn man sich anstrengt.

Wem das Geld nicht reicht: Es gibt Mini-Jobs wie Sand am Meer.

https://www.stepstone.de/jobs/450-Euro-Job.html

Abstimmung durchgeführt.

Wieder super Artikel, Tim!

@ -M

Dann wird deine Frau positiv überrascht werden.

@ Timofte

Merci.

Gerne.

Meine Frau ist auch Fan. Sie ist Lehrerin und gibt demnächst einen Projektkurs zum Abitur mit dem Thema „finanzielle Bildung“.

Dazu hast Du sie inspiriert.

@ Timofte

Wow. Super. Ich bin geehrt.

Stimme für Tim abgegeben

Kurze Frage: Ich spare derzeit 1.000 € im Vanguard All world (thes.).

Um den Steuerfreibetrag auszuschöpfen, würde ich ab sofort die ausschüttende Variante besparen. Macht das Sinn oder wäre das langfristig Von Nachteil? Bedenken hätte ich dahingehend, dass der Freibetrag irgendwann ersatzlos abgeschafft wird.

Abgestimmt für Tim Schäfer. Schöner Artikel. Hab das Auto auch auf einen kultigen, 17Jahre alten Benz reduziert. Dafür nur ein Monatslohn geopfert. Viel entspannter… keine Sorge um Kratzer,Beulen etc.

LG Thomas

Tim, vielleicht solltest Du vor dem 15.03 noch ein Video veröffentlichen und diesen „Award“ erwähnen.

Soweit ich die letzten Deiner Videos verfolgt habe, so hattest Du, so glaube ich, nichts davon erwähnt.

Ich kann mich aber auch täuschen.

Gruß

Stefan

Ich weiß nicht, wie oft ich schon mit genau diesem Sparplanrechner herumgespielt und mich ,,reich“ gerechnet habe. Träumen muss erlaubt sein. :-D

Tim konnte die Zahlen richtig eingeben und über so einen Zeitraum ist dies deutlich wahrscheinlicher als mit 27 und als Intensivpfleger (wobei es wenige so verrückte Geschichten gibt).

Allerdings sind 40 Lebensjahre eine bedeutende Lebenszeitspanne und der Weg sollte schon passen, bzw. das Leben bis dahin sollte nicht nur dem einen Ziel „Millionär“ untergeordnet sein… weil man dann endlich glücklich und frei ist, oder dies zu glauben scheint…

Man ist dann auch alt (je nach Startalter) und die Gesundheit, Fitness früherer Jahre ist mehr Wert als alles Geld.

Ich habe auch für Tim abgestimmt. Als Dankeschön darf man kostenlos am Finanzkongress teilnehmen. Unter den Rednern sind Menschen wie Robert Kiyosaki, Julian Hosp und Gerald Hörhan zu finden. Megagut. :-)

@Tim,

meine Stimme hast Du Dir verdient :-)

LG Alf

lieber Tim, meine Stimme hast Du! Danke fürs Motivieren!

LG Ulrich

Für 6% Nettorendite braucht es ca. 10-12% Bruttorendite (Steuern + Inflation, abhängig je nach Land und Gegebenheit), was langfristig möglich ist aber knapp, die nächsten 10 Jahre vermuten viele Investment-Korephäen wie Buffett, Munger & Co. ja weniger.

Die Bruttorenditen von Schweizer Pensionskassen lagen die letzten 15 Jahre im Schnitt bei 3.5%, was doch ziemlich bitter ist, aber man legt das Geld oft nur zu einem Anteil unter 30% in Aktien, das Meiste geht in Anleihen und der Rest in Immobilien. Man siehe auch die Performance von Hedgefunds und Private Equity, insbesondere Hedgefunds kann man rauchen, die sind nur für die Manager interessant.

https://investrends.ch/aktuell/news/grosse-schweizer-pensionskassen-sind-rendite-spitzenreiter/

So viel wird einbezahlt vom pensionskassenpflichtigen Lohn je Altersstufe:

25-34 Jahre 7%

35-44 Jahre 10%

45-54 Jahre 15%

55-65 Jahre 18%

Ich finde das Modell der 3 Säulen gut, aber hier haben Leute das Gesetz gemacht die wohl noch nie etwas von Zinseszins gehört haben. Man könnte also deutlich mehr rausholen mit weniger Beiträgen, wenn man dies mittelt. Das ist auch ein Mitgrund weshalb Arbeitslose 55+ kaum noch eine Stelle finden.

@ Wie du mit 600 Euro im Monat Millionär wirst

>das heißt , mit spätestens dem 20. Lebensjahr zu beginnen, so dass man ab dem 60.Lebensjahr in den Genuss kommt, davon zu leben !! So eine exponentielle Sparleistung ist nur den wenigsten „Mittelschicht Durchschnittsverdiener“ vorbehalten, die das 99% ige Lebenskonzept, hoher Konsum, Job Verlust /Veränderung, Kinder, evtl.Scheidung, beeinhaltet !!!

Hallo Tim,

bin eher der stille Leser Deiner Beiträge und möchte mich heute ganz herzlich bei Dir bedanken. Durch Dich habe ich einen erheblichen Mehrwert in finanzieller Hinsicht erfahren. Aber nicht nur das, auch Deine Art die Infos den Menschen nahe zu bringen, Dein gesunder Menschenverstand, Deine Beharrlichkeit und die Anregungen um Dinge auch einmal aus anderer Sicht zu betrachten bringt nicht nur in finanzieller viele Vorteile.

Die Stimmen von meiner Frau und mir hast Du.

Viele Grüße

Ralf

Lieber Tim, meine Stimme hast Du.

@Tim

Wer emsiger ist und 600 Euro monatlich investiert, hat 1,2 Millionen Euro nach 40 Jahren:

Das ist nicht richtig! Du musst die Kosten bei Kauf und Verkauf Abgeltungsteuer plus Soli plus jährliche Inflation abziehen! Nominale Zinsen sind Luftschlösser. Nur reale Renditen zählen!

@Jess

Steuern fallen bei jeder Dividende an

Inflation gibt es jährlich und muss jährlich abgezogen werden denn das Geld verliert um diese am Kaufkraft

Richtig, richtig, richtig Sammy. Alles andere nur Träumerei. 40 Jahre gleiches Leben, ohne Kinder, ohne Krankheit, keine Lebenspartner, ohne Konsum, ohne Reisen, nur am sparen und 600 Euro monatlich investieren, wer macht das mit? Ich nicht. Ich will was leben, mit Kindern spielen, mit meine Frau und Freunden genießen, kürzere Arbeitszeit, kleine Reisen, sehr gute Restaurants Essen gehen, Geld für Hobbys ausgeben. Gleichzeitig kassiere ich die Dividenden, ohne Anteile wie ETFs oder Growthaktien verkaufen zu müssen.

10% am amerikanischen Aktienmarkt sind für die nächsten 30 Jahren nicht garantiert! Ausserdem wenn man die Inflationsraten der vergangenen 100 Jahre beim S&P500 abzieht kommen deutlich niedrigere Renditen raus.

@Sammy Macht er doch er rechnet mit 6%, du kannst auch mit 4 oder 5% rechnen wenn Dir dies zu optimistisch scheint. Niemand kennt die zukünftigen Renditen, Inflationsraten, Steuersätze. Man kann nur zurückschauen, aber die Entwicklung ist relativ stetig mit entsprechenden Schwankungen.

„Ich will was leben, mit Kindern spielen, mit meine Frau und Freunden genießen, kürzere Arbeitszeit, kleine Reisen, sehr gute Restaurants Essen gehen, Geld für Hobbys ausgeben.“

@Pat Es zwingt Dich niemand dazu ;) Du hast 2 Möglichkeiten, entweder Du baust halt kein Vermögen auf, oder aber Du schaust, dass Du mehr Einkommen generieren kannst. Jemand der 6000 EUR verdient, für den sind 600EUR erträglich, bei 2 Gehältern sollte das sowieso machbar sein. Und wenn es halt nur 300 EUR sind, dann sind es dann halt nur 1/2 Mio, ist immer noch besser als gar nix.

Tim’s Zahlen sind ja nur Motivationsbeispiele, wem die nicht passen kann es ja sein lassen, niemand wird zum sparen und investieren gezwungen.

@Bruno: Tim’s Zahlen sind ja nur Motivationsbeispiele, wem die nicht passen kann es ja sein lassen, niemand wird zum sparen und investieren gezwungen.

Genau so ist es! Scheint aber verdammt schwer zu verstehen zu sein ;-)

@1,2 Millionen

Wow, wieder Nörgel-Sunday! Wie man sich ergötzen kann, dass die Rechnung nicht funktioniert, man nicht so viel sparen kann als Normalo und so nicht leben kann.

Ein Tipp: Geht selbst in den Rechner und passt es EUREN Bedingungen an, das hilft :-) Tim kann doch nicht für ALLE 1 Lösung präsentieren, logisch oder?

Ich selbst finde 6% schon recht Real betrachtet inkl. Inflation und Steuern. Wem es nicht passt dann halt 5% oder 4% was schon erheblichen Sicherheitspuffer bedeuten sollte. Und wenn man dann doch weniger sparen kann, ok….kommt dann halt 800k oder 600k bei raus…. keine üble Summe, oder?

@Mark85

Feel u, haha ich nutze den auch und bin gespannt wo meine Familie raus kommen wird am Ende :-) mit unserer Sparleistung sollte doch einiges gehen, wenn 600€ am der Mio kratzt (je nach Rendite und Zeit)

So jetzt gibt es 30 min HIIT und danach Yoga mit der Freundin Kind.

-M

@Tim

Meine Stimme hast du auch.

Ich hoffe der Werbe-Kojote bekommt nicht viele Stimmen!

Meine Stimme hast du!

Hi Tim,

meine Stimme hast du natürlich auch. Mach bitte so weiter.

Und in deinem Blog, sehe ich mich wieder. Stur und stetig. Monatliche Sparraten in guten und schlechten Zeiten. Die Dividenden werden fließen.

BUY and HOLD !!!!!!

VG

der Michael

@free:

Ausschüttende ETFs machen nur in zwei Varianten Sinn.

1. um den Steuerfreibetrag auszuschöpfen. Wenn der Betrag durch die Ausschüttungen ausgeschöpft ist, nur noch in tesaurierende ETFs anlegen. Sonst zahlst du bereits auf die Ausschüttungen Steuern und kannst von den Ausschüttungen halt nur den versteuerten Betrag wieder reinvestieren. Bei tesaurierenden Varianten werden die Ausschüttungen hingegen direkt und in voller Höhe wieder angelegt und erwirtschaften so mehr Zinseszins. Steuern zahlst du erst bei Auszahlung.

2. Wenn du von den Erträgen leben willst. Bzw. die Dividenden nicht reinvestieren willst (passives Einkommen).

Vote for Tim as usual :)

Beim Rechner fehlt der Olaffaktor. ;)

@Wolke die Kaufkraft halbiert sich alle 20 Jahre bzw.das benötigte Geld sollte doppelt so hoch angesetzt werden. Da wird einem in die Zukunft geschaut schwindelig, in die Vergangenheit geschaut bekommt man aber nur Bestätigung dafür. Gehälter steigen, Preise steigen….

Die 6% sind ohne Berücksichtigung von Kosten, bei einem aktiven Anleger belaufen sich diese auf 1,5 – 2,5%. Also geht mal eher von einer realen Rendite von 3 – 3,5% aus! Ich hoffe das motiviert immernoch ;) dauert halt nur doppelt so lange..

@Tim

Für einen Betriebswirt echt schwache Leistung mit nominalen Renditen den Leuten falsche Hoffnung zu machen!

Also in den letzten 40 Jahren war die durchschnittliche Inflation in Deutschland 1.85%, das wären dann eine Halbierung in 40 und nicht in 20 Jahren.

Rechnet man die Inflationsjahre der 70er hinzu, kommt man z.B. bei 66 Jahren auf 2.5%.

Geht man von einer durchschnittlichen Rendite am Aktienmarkt aus, z.B. 10% und zieht 2.5% ab kommt man noch auf 7.5%, davon noch Steuern ist man wohl grosszügig gerechnet bei ungefähr 5-6%.

Nicht berücksichtigt ist dann, wenn man schon die eine Seite betrachtet, die Steigerung der Löhne, d.h. die Sparquote von 600 würde dann bei Thorstens Rechnung auf 2400 steigen oder realistischer wohl auf 1200.

Niemand kennt die Zukunft, man kann optimistisch oder pessimistisch sein. Aber was ist die Alternative? Anleihen, Immobilien, Gold, Cash oder gar nicht sparen? Alles wird langfristig schlechter abschneiden, wenn es so weitergeht wie die letzten paar 100 Jahre wo alle möglichen Krise dabei waren.

„ohne Berücksichtigung von Kosten, bei einem aktiven Anleger belaufen sich diese auf 1,5 – 2,5%“

Kosten für was? Vermögensverwaltungsmandat? Niemand hier wird sowas machen, ein guter ETF oder Einzelaktien kosten niemand 1.5-2.5%, das wäre für ein Depot von 1 Mio ja dann 15-25k p.a. an Kosten. Klar wenn jemand jeden Tag tradet wie ein verrückter kommen solche Kosten zusammen, aber der müsste dann auch mehr als 10% p.a. Rendite erwirtschaften.

@Bruno

https://www.sparkasse-essen.de/de/home/privatkunden/wertpapiere-und-boerse/wertpapier-depot.html

Pro Kauf: 15€ plus 1% vom Kurswert

Depotgebühren: 1,6% vom Kurswert

Promille nicht Prozent, und niemand ist gezwungen bei der Sparkasse Essen ein Depot zu führen, ausser vielleicht die Mitarbeiter dort ;)

Stimme für dich sehr gerne abgegeben ? viele gute Beiträge bitte weiterhin von dir ?

hallo tim

meine stimme hast du! ich mag deinen blog und deine videos auf youtube sehr! bitte weiter so! danke!

herzliche grüsse aus der schweiz, béatrice

Auch ich habe meine Stimme für den Tim Schäfer Blog abgegeben und das kostenlose Finanzkongress-Ticket gebucht.

Ich möchte am 17.03. (Mittwoch) um 17:00 Uhr bei Gerald Hörhan dabei sein.

Vielleicht auch noch am 18.03. um 18:30 Uhr bei Dr. Andreas Beck…

Hat sich sonst noch jemand angemeldet?

Von den Themen bin ich relativ breit interessiert. Welchen weitere(n) Referenten/innen könnt Ihr mir empfehlen?

Sollte Tim`s Blog gewinnen, will ich auch bei der Siegerehrung am 18.03. ab 22:00 Uhr dabei sein.

LG Paulchen