Leserin Sabine aus NRW hat einen Gastbeitrag geschrieben. Sie hat ein spannendes Geld-Experiment mit Aktienkäufen gemacht. „Ich würde mich freuen, wenn auf deinem Blog auch mal eine weibliche Sicht Platz findet, die nicht shoppt, sondern investiert ;).“ Sabine liest diesen Blog seit 2014 als stille Stammleserin.

Ich bin mittlerweile 34 und habe mit meinem Mann (42) den klassischen Weg durch. Wir haben beide in Vollzeit mit Überstunden gearbeitet, ein Haus gebaut. Wir haben im Bauvorhaben durch Unvorhergesehenes ordentlich Federn gelassen, sonst wären wir jetzt schon weiter. Eigentlich haben wir die klassische Lebensbiographie geplant: Kinder, Haus, Rente mit 67 usw.

2014 habe ich den Minimalismus entdeckt

Irgendwann vor ein paar Jahre, ich glaube ca. 2014, habe ich die Minimalismus-Bewegung für mich entdeckt. Dinge besitzen war noch nie mein vorrangiges Lebensziel, eher Freiheit und Unabhängigkeit. Ich bin etwas in diese Minimalimus-Szene eingetaucht. Ich habe gelesen, Dokumentationen gesehen, Stammtische besucht. Nach und nach habe ich immer mehr reflektiert, welche Dinge ich eigentlich brauche. Mein Partner hat sich davon anstecken lassen. Wir haben festgestellt, dass ganz viele Dinge eigentlich nur gekauft werden, um sich zu belohnen, einen bestimmten Status zu erlangen usw.

Wir haben unser Leben ordentlich reflektiert und auf den Prüfstand gestellt. Da wir statt wie ursprünglich gedacht, keine Kinder haben werden, haben wir unsere Einstellung zum Haus überprüft. Durch unsere minimalistische Lebensweise hatte ich neben dem Fernseher auch einiges an (sowieso schon gering vorhandenem) Dekomaterial verschenkt, Dinge verkauft oder hergegeben. Und so standen wir morgens nach dem Aufstehen erst einmal im Flur mit Blick auf drei leere Zimmer – ein Wahnsinn.

Wir verkauften unser Haus und zogen in eine kleine ETW

Wir haben uns dann entschlossen, das Haus zu verkaufen. Natürlich sind wir von der Familie erst einmal für wahnsinnig erklärt worden. Die Nachbarn haben wahlweise eine mögliche Scheidung oder Insolvenz als Grund beim Gartenzauntalk ausgemacht. Und auch wir haben uns teilweise gefragt, ob das der richtige Weg ist. Aber vom Bauchgefühl her hatte es sich einfach richtig angefühlt. Wir zahlten damals eine Fläche von 135 m2, von der wir effektiv eigentlich nur die untere Etage nutzen. Da wir eine hohe Tilgungsrate vereinbart hatten, konnten wir das Haus mit etwas Gewinn verkaufen. Wir haben uns eine kleine Eigentumswohnung gekauft, mit schöner Terrasse, 2 Zimmer und 55 Quadratmeter.

Ich habe den Finanzwesir gelesen und wollte eigentlich zur Miete wohnen. Die Mietpreise hier sind jedoch stark angestiegen und der Wohnungsmarkt für Eigentumswohnungen hatte anscheinend den Trend etwas verschlafen. So zahlen wir jetzt 500 € Rate, von denen 410 € Tilgung ist. Eine vergleichbare Wohnung zur Miete mit Küche und Stellplätzen würde uns eher 600 € Kaltmiete kosten. Den kleinen Gewinn haben wir in Aktien und ETFs investiert. Parallel haben wir Kassensturz gemacht. Wir haben uns überlegt, was wir eigentlich wirklich brauchen.

Mein Ziel sind 500.000 Euro im Depot zu haben im Rentenalter

Wir kommen beide aus dem medizinischen/sozialen Bereich. Trotzdem ist es durch unseren Lebensstil möglich, jeden Monat Geld zu sparen. Leider haben wir zu spät angefangen (Ende 20 und Mitte 30). Wir haben auch unerwartete Investitionen beim Hausbau gehabt, die unser Eigenkapital leider haben schrumpfen lassen. Aber Fehler macht man ja, um draus zu lernen. Und wir sind ganz guter Dinge.

Finanziell frei werden wir wahrscheinlich nicht, müssen wir aber auch nicht. Mein Ziel war es immer, nach dem 40. Lebensjahr so viel im Depot zu haben, dass es mit einer reduzierten Sparrate auf ca. 500.000 € im Rentenalter anwächst und zwar mit zwei Teilzeitstellen.

Im Moment haben wir ca. 4.400 € netto zur Verfügung. Wir sparen davon ungefähr 40 Prozent (ohne die Tilgung der ETW). Wir kommen wunderbar zurecht, gehen zu 90 Prozent im Biomarkt einkaufen. Sparpotential haben wir noch, welches wir aber nicht ausreizen möchten. Wir sparen nicht alles in Aktien. Denn ich habe noch einen uralten Zinszuwachs-Sparvertrag der Sparkasse. Dort werden mittlerweile auf die jährliche Sparsumme 50 Prozent Guthaben gezahlt, diese 150 € im Monat bespare ich weiter, denn wir erhalten dadurch jährlich nochmal 900 € gutgeschrieben. Die Sparkassen versuchen diese Produkte gerade, bundesweit in Deutschland abzustoßen, sodass ich eigentlich auch auf die Kündigung warte. Solange es noch geht, nehmen wir das aber mit.

Im Depot sind 88.000 Euro, in Sparverträgen sind 40.000 Euro

Das Depot steht mittlerweile bei ca. 88.000 €. Und ich hoffe, dass wir nächstes Jahr dann sechsstellig sein werden. In den Sparverträgen sind noch einmal 39.500 € angelegt.

Parallel habe ich vier kleine Mietwohnungen geerbt, die nicht abbezahlt sind (sozialer Wohnungsbau). Diese wurden umgeschuldet, damit nach einer zehnjährigen Nachlaufzeit diese Wohnungen auf dem freien Wohnungsmarkt vermietet werden dürfen, der Zeitpunkt ist in sieben Jahren erreicht. Hier ziehen wir keine Miete aus den Objekten, sondern zahlen zur Tilgung sogar noch etwas drauf. Dafür haben wir dann in sieben Jahren sechs kleine Wohnungen, die auf dem auch bei uns anziehenden Wohnungsmarkt auch im ländlichen Raum für wahrscheinlich um die 6 €/Quadratmeter vermietet werden können. Selbst wenn ich dann vernünftige Rücklagen für Sanierung und eine weiterhin kleinere Tilgung vornehmen würde, sind hier zukünftig ca. 800 € zu erwarten. Das ist allerdings kein passives Einkommen. Denn Mieter rufen auch gerne nachts um 3 Uhr an, wenn der Strom ausfällt (dafür gibt es aber auch sehr nette Mieter).

Unser Traum ist eine Dachgeschosswohnung mit Dachterrasse

Wir schließen es nicht aus, uns irgendwann den Luxus einer Dachgeschosswohnung mit Dachterrasse zu gönnen und unsere jetzige Wohnung zu vermieten. Mein Vater kam aus dem Immobilienbereich. Wahrscheinlich steckt mir das ein bisschen im Blut. Der größte Hebel ist aber die Größe der Wohnung. Wir haben eine wirklich deutliche Erhöhung der Sparrate vornehmen können, seit wir nur noch für die Wohnfläche bezahlen, die wir wirklich brauchen. Geplant ist es, irgendwann mit den vermieteten Einheiten ca. 1200 € zu verdienen.

Mit dem Depot möchten wir in den nächsten 10 Jahren bei 200.000 bis 250.000 € landen und schon mal um die 500 € monatliches passives Einkommen (fiktiv, da keine Entnahme, bei Dividenden Re-Investition) generieren.

Wir sind genügsam

Der zweite große Hebel ist die Genügsamkeit. Für viele kein schönes Wort, für uns mittlerweile der Schlüssel zu einem zufriedenen und schönen Leben. Wir haben so verinnerlicht uns zu fragen, ob wir Dinge wirklich brauchen, so dass unsere Lebenshaltungskosten auf keinen Fall so frugal sind wie bei Tim, aber auch schon sehr reduziert. Schon jetzt könnten wir mit zwei 19,5 Stunden-Stellen gut leben, eine wahnsinnige Erleichterung mit Blick auf die derzeitige Lage. Allerdings werden wir nicht bis zu einem Zeitpunkt x Vollzeit arbeiten, sondern beginnen jetzt schon quasi, fließende Übergänge zu schaffen. Gehaltserhöhungen werden z.B. nicht für noch größere Sparraten, sondern für den Abbau von Arbeitszeit eingesetzt.

Mein Mann arbeitet Teilzeit, ich Vollzeit

Mein Mann arbeitet Teilzeit (30 Stunden), da wir keine Lust haben, dass er sich in der Pflege komplett kaputt macht. Dafür übernimmt er den Haushalt fast komplett (bestimmt 80 Prozent). Ich arbeite noch Vollzeit, werde die Stunden aber auch reduzieren und wahrscheinlich für die nächsten drei Jahre unsere Sparrate durch eine Teilzeitstelle wahrscheinlich ein bisschen beschneiden. Denn ich habe eventuell nach der Masterarbeit die Möglichkeit zu promovieren. Für Bildung haben wir bisher immer eine Ausnahme gemacht und Geld investiert. Ich kann das nur empfehlen und würde es immer wieder so entscheiden, nicht nur aufgrund der Karriereoptionen, sondern auch aufgrund der Persönlichkeitsentwicklung.

Möglich ist das vor allem durch den Verzicht auf überdimensionierte Wohnung, Autos als Statussymbol und Verzicht auf unnötigen Konsum sowie Tabak.

Was der Durchschnittsmensch im Monat ausgibt, erstaunt mich

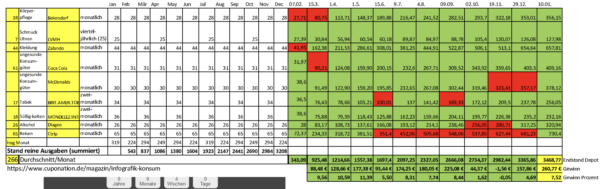

Ich habe früher mal überlegt, selbst einen Blog zu beginnen, dann startete aber die Welle der Finanzblogszene. Vom Finanzgoldfisch bis zum Finanzeinhorn hatte ja jeder eine Homepage, ein E-Book usw. auf den Markt gebracht und ich habe dann irgendwie die Lust am Schreiben verloren. Zu diesem Zeitpunkt habe ich aus Spaß aber ein kleines Experiment begonnen und auf der Seite https://www.cuponation.de/magazin/infografik-konsum recherchiert, was denn der Durchschnittsmensch so für Konsum ausgibt und habe wirklich gestaunt.

Mein Experiment: Statt Konsum kaufte ich ein Jahr lang Aktien

Um zu zeigen, was man mit nicht wirklich riesigen Summen ansparen kann, wenn statt Kosmetik, Tabak, Kleidung usw. das Geld einfach ein Jahr in Sparraten investiert wird, habe ich mir für die jeweiligen Bereiche einfach stellvertretend Aktien gesucht, die zu den Branchen passen. Natürlich war die Auswahl rein subjektiv und bestimmt nicht die beste Auswahl, wie gesagt, es war eigentlich ein Spaßexperiment. Die Sparsumme ist natürlich ebenfalls subjektiv. Mir ist klar, dass 266 € für viele Menschen eine irrsinnig hohe Summe ist. Aber anscheinend scheint der Durchschnitt der Menschen sie trotzdem jeden Monat auszugeben. Ich wollte visualisieren, was stattdessen auf dem Konto entstehen könnte.

Ich schicke mein Konsumdepot_Abschluss Stand Januar20 (PDF) im Anhang mit. Zu sehen ist meine Excel-Tabelle und der Screenshot der Durchschnittsausgaben für einen Monat. Das hat kein journalistisches Niveau. Und es ist bestimmt nicht die beste Aktienauswahl. Trotzdem hatte ich nach 12 Sparraten knappe 3500 € im Depot und ca. 7,5 Prozent Gewinn.

Ich lege Wert auf Nachhaltigkeit

Das Experiment habe ich allerdings nicht weitergeführt. Ich wollte einfach ein Jahr lang zeigen, was mit dem Geld, das unreflektiert in Konsumausgaben wandert, entstehen könnte. Ich möchte allerdings einige der Aktien nicht ein Leben lang im Depot haben. Denn ich bin politisch aktiv, lege Wert auf Nachhaltigkeit und habe bei den ETFs darauf geachtet, dass z.B. keine Waffen enthalten sind. ETFs, die mit Wasser spekulieren oder ähnliche Anlagen, würde ich ebenfalls nicht kaufen wollen. Somit habe ich gerade Aktien wie Zalando oder McDonalds mit einer Mischung aus Bauchschmerzen aufgrund der Firmenpolitik, aber auch Freude mit Blick auf die Zuwächse gesehen. Ich möchte sie aber nicht ein Leben lang besitzen.

Normalerweise verkaufe ich aber nicht, sondern kaufe eine Mischung aus ETFs und Aktien, die dann im Depot liegen. Ich bilde mir zwar nicht ein, dass ich den Weltmarkt schlagen könnte, ein paar ausgewählte Einzelaktien kaufe ich trotzdem. Die Mischung macht es wahrscheinlich und wichtig ist ja, dass die Motivation nicht verschwindet.

Ich denke gerade für Frauen, die noch so gar nicht mit dem Thema in Berührung gekommen sind, ist es lohnenswert darüber nachzudenken, wenigstens mal klein anzufangen und statt dem einen neuen Kleidungsstück vielleicht mal eine Sparrate von 30 € abzuschließen (oder doch die Zalando-Aktie zu kaufen ;)). Wenn dann langsam das Depot wächst, ist das schon ein befriedigendes Gefühl und die Sparraten steigern sich dann fast schon automatisch.

Ich bin keine Expertin! Trotzdem fühlen wir uns jedes Jahr freier

Zum Schluss möchte ich noch sagen, dass mir bewusst ist, dass ich mit den Immobilien oder der Aktienauswahl bestimmt nicht die Expertin bin. Spannenderweise ist das aber total egal. Denn das Depot wächst, die Wohnung ist irgendwann abbezahlt und jedes Jahr fühlen wir uns freier, wobei wir meiner Ansicht nach nicht wirklich verzichten, sondern ein richtig gutes Leben haben.

Soweit mal eine Einsicht einer Frau. Nach dem letzten Beitrag musste ich einfach etwas schreiben, denn auch wir haben uns schon auf den Weg gemacht und einige von uns investieren lieber, statt zu shoppen – wie ja auch in den Kommentaren unter dem einen Beitrag deutlich wurde. Vielleicht sind wir einfach zu leise. Ich habe immer gedacht, meine Geschichte ist ja nicht lesenswert. Das 100.000 € Depot haben wir noch nicht usw.

Aber jetzt hat mir dieser eine wirklich unglückliche Artikel einen virtuellen Tritt gegeben und vielleicht ziehen ja einige nach.

Liebe Grüße aus NRW

Sabine

Ein klasse Gastbeitrag. Glückwunsch zum bisher Erreichten. Minimalismus, Frugalismus, Streben nach Finanzieller Unabhängigkeit…. wie auch immer. Hat alles nichts mit dem Geschlecht zu tun.

Dein Experiment ist gerade für Menschen nachahmenswert, die nichts mit der Börse am Hut haben.

Deine Erkenntnis, dass man keine Expertin sein muss, um ein Vermögen aufzubauen, halte ich für sehr wichtig. Wir sind auch nur eine stinknormale Familie und haben uns trotzdem mit einer simplen Anlagestrategie ein beachtliches Aktienvermögen aufgebaut. Es funktioniert.

Wäre schön, ab und an einen Kommentar von dir zu lesen, Sabine. Alles Gute :) !

Bin auch eher stiller Mitleser, hab auch zu spät angefangen und es macht dennoch glücklich, alles wachsen zu sehen. Genau wie Du es beschreibst.

Dein Experiment finde ich wirklich klasse und bin sogar der Meinung, wer nicht groß rumsuchen will, legt die Euros einfach in einen Welt ETF und fertig.

VG und ganz viel Glück und weiterhin viel Erfolg auf eurem Weg. Der Plan steht ja und das Ziel rückt damit immer näher. Hut ab und Respekt dafür.

Eine interessante Geschichte. Ich denke, dass ihr altersbedingt auf einem sehr guten Weg seid. ;-)

Vielen lieben Dank in die Runde, ich schreibe hier als Nordlicht mit, da ich lange in Schleswig Holstein gelebt habe. Früher war ich als Finanzfee angemeldet, aber mittlerweile hat ja jeder zweite Blog einen FinanzX-Namen und dann fand ich den Namen nicht mehr passend. Kleiner FunFact am Rande @Tim: Finanzeinhorn und Finanzgoldfisch sollten eigentlich ironische Platzhalter für diese echt um sich greifende Bloggerszene sein und gerade sehe ich, selbst die gibt es schon real, dass war mir gar nicht bekannt ;).

Es freut mich auch zu lesen, dass viele hier eben doch normal sind und trotzdem auf einem guten Weg sind. Das ist finde ich auch das tolle an Tims Seite, man findet Anregungen, die eben auch mit einem normalen Lebenslauf einen deutlichen Zugewinn an Unabhängigkeit und finanziellen Spielräumen ermöglichen.

Schön auch, dass sich Stammleser und passive Leser hier melden :). Euch ebenfalls weiterhin viel Erfolg beim Sparen und Investieren.

@Sabine

In welchen nachhaltigen ETF investierst Du? Der MSCI SRI von UBS läuft besser als der normale MSCI.

Ein schönes Einfamilienhaus ist ein Traum, nur um in der Rente ein paar Euros mehr auf dem Konto zu haben ohne Not in eine kleine Käfig Wohnung zu ziehen, das finde ich fast schon traurig.

Ich hoffe die Gastautoren ist mit ihrer Entscheidung zufrieden ich würde sie auch eher für verrückt erklären.

Geld ist nicht wichtig, früher fand ich den stand meines Depots irgendwie ausschlaggebend mittlerweile sind mir die Dinge wichtiger. Ein schönes Haus ein komfortables Auto, wenn man sich die Dinge leisten kann und das Depot trotzdem wächst und außerdem eine Absicherung vorhanden ist sollte man nicht zu sparsam sein man muss nicht protzen aber aus Prinzip Geld oder Aktien anhäufen ist nicht mehr mein Weg.

Also die Durchschnittsausgaben finde ich jetzt noch im normalen Rahmen, einzig die Verteilung und Prioritäten geben mir etwas zu denken (mehr Geld für Alk, Tabak und Süsswaren als für gesundes Essen als Beispiel).

Habe gerade eine Doku über das KaDeWe gesehen von Arte (wird am 5.12. nochmals ausgestrahlt),

https://www.arte.tv/de/videos/064485-004-A/die-grossen-traumkaufhaeuser/

auf der Suche ob diese online verfügbar ist, leider nicht gefunden, bin ich auf diese hier gestossen:

https://www.youtube.com/watch?v=3cXU059yDRk&ab_channel=MediathekVideos

welche die Geburt des Shoppings aufzeigt.

Interessant, auch beim KaDeWe und anderen Grosskaufhäusern, die meisten gehörten Juden, hat auch seinen Teil zum Antisemitismus beigetragen. Diese Kaufhäuser haben den kleinen Läden einiges an Geschäft genommen.

Aktuell sind wir wohl wieder daran Geschichte zu schreiben jetzt geht es den grossen Kaufhäusern an den Kragen durch Onlineshopping und Amazon & Co. sind die Bösen und sollen verboten oder eingeschränkt werden.

PS: Wer nicht mehr weiss wohin mit seinem Geld soll nach Berlin ins KaDeWe in die Gourmetabteilung, dort bekommt er beim Verzehr von Austern eine Flasche Champagner für 19k, also sein Geld rasch loszuwerden da gibt es immer Wege haha.

@Daniel: als Beispiele:

FR0010524777I

IE00B1XNHC34

LU1377382368

IE00BFNM3K80 (einfach, weil er bei Consor umsonst zu besparen ist)

– die TER bei den nachhaltigen ETFs ist teurer, dass nehme ich aber bewusst in Kauf. Freude macht ausserdem gerade der Blick auf Nel Asa.

@Skywalker: deswegen schrieb ich, dass es wirklich individuell ist. Ich fühle mich in einer kleinen, kuscheligen Wohnung viel wohler, tolle große Terrasse mit Blick ins Grüne, luftig, Schnee schippen, Gartenpflege usw. macht die Verwaltung – für uns ein Traum. Das Haus war gefühlt ein Klotz am Bein, wahnsinnig viel ungenutzte Fläche zum Heizen, putzen usw. Wir hatten wirklich drei ungenutzte und komplett leere Räume. Würde ich im Lotto gewinnen, ein Haus würde ich trotzdem nicht wieder haben wollen, ist aber wirklich Typsache – wir werden eventuell nur noch auf die Wohnung mit Dachterrasse umsteigen, denn das ist mein Traum (großer Ausblick). Ich glaube aber grundsätzlich wird man unglücklich, wenn man sich Dinge versagt, an denen „das Herz hängt“, da stimme ich dir zum Ich hab nur festgestellt, dass es bei mir absolut nicht das Auto oder das Haus ist.

@Leider haben wir zu spät angefangen (Ende 20 und Mitte 30).

Finde ich nicht spät. Alles Gute!

@Daniel – SRI läuft besser

Da wäre ich zurückhaltender. Manche größere Positionen sind halt gut gelaufen die letzte Zeit (MSFT, Nvidia, Tesla, Home Depot…) ob das noch 5 Jahre so bleibt und die nicht so groß enthaltenen Amazon, Facebook, ABC und Ölwerte wieder aufholen ist doch ziemlich willkürlich. So wie für mich die ganzen SR Indices und die Bewertungen der einzelnen Kriterien für einzelne Unternehmen.

Nachhaltigkeit beim investieren an der Börse ist glaube ich nicht so logisch, da mann nur Anteile jemanden anderem abkauft und das Unternehmen kein Geld beim Handel erhält.

Zielführender sind da direkte Investments, Spenden oder ehrenamtliche Tätigkeiten.

@Sparta

jein…

ja mit direkten Investments, Spenden, ehrenamtlichen Tätigkeiten kann man viel machen, aber auch und das ist der einfachste Einfluss den man nehmen kann, beim konsumieren. Indem man nachhaltigere, ökologischere und ethisch sinnvolle Produkte und Dienstleistungen konsumiert.

Nein dass die Investition in nachhaltige Firmen nix bringt, erstens rentieren diese Firmen nicht schlechter in der Regel oft im Gegenteil, weiter ist es auch für das Unternehmen sinnvoll, wenn die Aktienkurse steigen, es kann leichter Kapitalerhöhungen durchführen bei Bedarf, es ist besser geschützt vor Übernahmen und es hat dem Management freundlicher gestimmte Aktionäre, die den Kurs der Firma unterstützen. Die Aussenwirkung ist natürlich auch wichtig, so werden auch wieder mehr Produkte nachgefragt und der Kreislauf schliesst sich.

Hallo, Nordlicht/ Sabine

Schön geschrieben. Ich erkenne viele Parallelen zu mir (mir fehlen die 4 vermieteten Wohnungen) :-)

Was so das sparen und verringern der Arbeitszeit angeht ticke ich genauso. Man benötigt keine Million, um viel work Life Balance zu haben. Meiner Frau und mir schwebt auch ein Halbtagsjob vor. Meine Frau ist jetzt auch schon mehr zu Hause (allein wegen des Kindes) und macht auch mehr im Haushalt.

Sobald unser Depot noch 2x verdoppelt ist, haben wir genug. Danach wollen wir auch gewisse Beträge entnehmen, um dann fehlendes Gehalt aus zu gleichen.

-M

@Nachhaltige investments

Ich verstehe das schon. Die Firma erhält kein Geld wie Sparta richtig schreibt, aber ICH bin dann Teilhaber einer Firma. Kann ich mich mit einer Firma zb Rüstung und Tabak nicht identifizieren, dann möchte ich auch nicht Teilhaber sein. Die Grenzen muss jeder für sich ziehen.

-M

@42sucht21: danke, immerhin sind wir auf nem guten Weg :).

@Sparta: ich denke, je mehr Menschen solche ETFs erwerben, umso mehr wird deutlich, dass es ein Umdenken gibt und dass Nachhaltigkeit gewünscht und gefordert wird.

@Nachhaltigkeit generell: Wir haben auch hohe Spendenraten, ehrenamtlich bin ich aktiv, politisch auch und eingekauft wird regional und saisonal. Ich glaube, so eine Einstellung zieht sich dann durch viele Bereiche, deswegen fände ich es auch nicht schlimm, dort auf etwas Rendite zu verzichten.

@-M: kann ich sehr gut verstehen. Ehrlich gesagt, auf die Wohnungen hätte ich gerne verzichtet, denn die habe ich von meinem Vater geerbt. Mein Vater wollte mit 50 finanziell frei werden und ist tatsächlich mit 50 gestorben, vorher hat er gespart ohne Ende und gearbeitet ohne Ende, ein trauriges Beispiel, wie es nicht gehen sollte. Für eure Kinder ist die Zeit mit der Familie garantiert mehr wert, als nochmal 100.000 Euro mehr. Meine Erfahrung hat wahrscheinlich auch zu dem Mittelweg beigetragen, den wir jetzt fahren.

@Bruno

Meine buying power ist jetzt nicht so riesig entscheidend für Marktkapitalisierungen. So ganz wichtig nehme ich mich jetzt hierfür nicht. ;-)

@Sabine

Da hast du recht, Familie und Gesundheit ist alles.

Den Rest (Geld) schaffen wir schon, dass es am Ende ok wird.

-M

@Nordlicht

Das Umdenken ist schon da und auch die Grenzkosten der erneuerbaren Energien sind mittelfristig so gut wie nicht schlagbar.

Klar, die Leugner, Wutbürger und Verschwörungstheoretiker hatten wir hier und in anderen Blogs gefühlt viele (auch einige Blogbetreiber welche evtl. auf Polemik setzen, oder die sind tatsächlich so Wissenschaftsfeindlich???)… aber sachlich sind diese „alternativen…“ Denkweisen selten.

@Sparta: … aber sachlich sind diese “alternativen…” Denkweisen selten.

Wenn’s mir zu polemisch wird – was bei „alternativen“ Denkweisen (fast) immer sehr schnell der Fall ist – ist für mich das Bonbon gelutscht. Ich lese nicht weiter. Wen auch immer die Polemiker, Leugner, Wutbürger, „Querdenker“, … ansprechen wollen, mich können sie nicht meinen ;-)

@-M Sobald unser Depot noch 2x verdoppelt ist, haben wir genug

Dafür müssten Sie einfach mal Ihre Kaufzurückhaltung aufgeben und einsteigen et voilà … ;-)

@Bruno – erstens rentieren diese Firmen nicht schlechter in der Regel oft im Gegenteil

Gibt es dazu denn irgendwelche belastbaren Daten? Als vor 30 Jahren die Chemieunternehmen in DE / CH nach den Katastrophen im Rhein usw. besser Compliance und Umweltstandards festgeschrieben haben, da half es den Unternehmen. Teure Schadensfälle wurden vermieden, Versicherungsprämien wurden billiger, Stoffkreisläufe optimiert und eigenen Abfallstoffe wieder verwendet und die Politik wurde milder mit Regulierungen usw. Da war es ein Kostenfaktor. Aber wenn ich Heute 2 Frauen in den Vorstand berufe, 10 Tochterfirmen auf den Caymans schließe, statt Kohle dann Palmölderivate verwende und meine Mitarbeitenden JobBike anbiete, dann wird es für das nun SR Unternehmen ja nicht billiger. Warum MSFT grün und SR ist (Azure Cloud Stromgewinnung) aber Google nicht (CO2 neutral seit 2007 sagen sie) verstehe ich nebenbei auch nicht. Aber so ist es eben mit weichen ethischen Kriterien. Für mich sind diese Investments eine Art Ablasshandel. Biogasanlagen waren gut gemeint aber nun haben wir Maismonokulturen und Insekten-/ Vogelsterben und sogar Palmöl wird nun im grünen DE in den Biogasanlagen mit Schweinesch. vermischt und grüne Energie gewonnen. Aber jeder soll investieren wie er sich wohl fühlt. Ich habe eben auch Öl und Tabak und viel Gentechnik und Molekularbiologie im Depot. Da gibt es genüg Gründe dies nicht gut zu finden. Verstehe ich auch.

@42sucht21

z.B.

https://www.ecoreporter.de/artikel/studie-green-bonds-bringen-mehr-rendite-als-herkommliche-anleihen/

https://www.umweltperspektiven.ch/ubs-empfiehlt-kuenftig-nachhaltige-anlagen/

Wenn Grossbanken, Institutionelle, immer mehr Pensionskassen nachhaltig investieren (zukünftig vielleicht sogar reguliert), dann wird sich das auch langfristig auf die Rendite auswirken, ob berechtigt oder nicht ist eine andere Frage.

Ich denke aber auch rein ökonomisch macht es Sinn, z.B. nachhaltige Energien werden sich durchsetzen langfristig, Öl wird noch lange nicht verschwinden aber der Bedarf wird abnehmen, Tabak kann man sich darüber streiten, in aufgeklärten Staaten nimmt es weiter ab in ärmeren Ländern vielleicht noch nicht aber darin möchte ich nicht investieren, bei Gentech bin ich weniger skeptisch, Gentechnologie ist für mich eine moderne Technologie, die positiv oder negativ eingesetzt werden kann. Lockheed Martin brauche ich auch nicht im Depot und eine Fleischfabrik möchte ich auch nicht unterstützen, ich glaube da auch nicht an Überrenditen, aber da bin ich auch bei Sparta ob ich da investiere oder nicht es wird kein Krieg mehr oder weniger stattfinden das liegt nicht in den Händen von Kleinaktionären.

Man findet aber in fast jeder Aktie etwas Negatives wenn man sucht, so müsste ich auch meine Amazon abgeben weil die nicht anständige Löhne zahlen aber es ändert dann auch nichts, wenn ich die Aktie nicht mehr habe. So profitiere ich lieber mit und kann dann ein Teil der Gewinne spenden oder direkt in ein nachhaltiges Projekt investieren oder mit dem Gewinn Solarzellen aufs Dach schrauben.

Ich bin auch kein Engel und möchte kein Moralapostel sein und denke liberal, aber ich fühle mich wohler wenn ich nicht in Dinge investiere, welche mir nicht zusagen, es gibt genug andere Unternehmen, die mir gefallen und die denke ich genauso gut wenn nicht eben langfristig bessere Rendite erwirtschaften.

Ich weiss es nicht aber ich könnte mir gut vorstellen, nach der Digitalisierungs-/IT-Megatrend (der noch länger weitergehen dürfte) könnte ein nächster Trend eine green-Economy sein. Die Welt muss sich ändern in vielen Dingen sonst kommt das nicht gut raus, und da bin ich optimistisch und möchte also auch da investiert sein.

Aber eines ist auch klar, nicht alles was mit Nachhaltigkeit angeschrieben ist oder schön dargestellt im Hochglanzprospekt oder der Webseite, ist auch 100% sauber, das ist mir schon auch bewusst. Umgekehrt ist nicht alles so miserabel, wie oft dargestellt, so habe ich z.B. auch eine Nesté Aktie die ich nicht als so böse halte wie oft dargestellt aber da hat jeder seine eigene Meinung und das ist auch in Ordnung so. Ich würde sie auch nicht mehr kaufen heute (aber weniger wegen dem Wasserthema als wegen den Milchprodukten) aber ich habe sie nun mal schon sehr lange im Depot und jetzt bleibt sie halt noch drin.

Schöner Beitrag. Mit wurde nur kurz schlecht bei der Absicht zur Miete wohnen zu wollen.

Der Blödsinn von den sogenannten Experten den Leuten einzureden, dass Miete günstiger und flexibler sei stammt aus dem letzten Jahrhundert. Bis sagen wir 2006 hatten wir einen Mietermarkt. Man konnte umziehen und die Zinsen waren noch bei 3,4,5 Prozent. Dann waren die Mietwohnungen weg und die Mieten stiegen. Eigentumswohnungen gab es noch etwas länger günstiger, da es nicht so viele gibt die es sich leisten konnten oder wollten ( die Deutschen sind Schisser beim Kauf einer Wohnung, die traditionell eingeübte Miete stellen sie nicht in Frage und scheuen das Risiko ). Dann waren auch die Eigentumswohnungen weg, die Zinsen gingen runter und das Eigentum zog dramatisch am Mieten vorbei. Spätestens ab 2008 stieg dann alles.

Das wird auch noch so weitergehen. Immigration (gewollte und erzwungene durch Aufnahme aus Nicht-EU-Staaten ) treibt die Preise, die einheimische Landflucht addiert sich drauf.

Wir haben einen Vermietermarkt,

wer jetzt umzieht zahlt für eine kleinere Mietwohnung mehr und kann nicht aussuchen, da es kaum Angebote gibt.

20€ kalt/qm in spätestens 10 Jahren.

Die Wohnung , die ich heute vermiete bringt mehr Miete als die monatliche Belastung gekostet hat als ich sie noch selbst bewohnte. Immobilien sind Investitionen und keine „Lifestyle-Entscheidung“. Es gibt eine Investitionsphase, eine Ertragsphase und einen Exit. Die, die das anders verkaufen haben andere Interessen : Anleger in ETF treiben (ETF-Bubies), Anleger in Vermögensberatung treiben (K*mmer und Konsorten), Anleger in Gold treiben („der Crash kommt“).

@skywalker

danke für deinen Beitrag.

ich stehe auch immer im Zwiespalt, weil ich hier immer von Leuten lese die eine Sparquote von 70 oder 80% haben. Obwohl ich 60% spare denke ich das es zu wenig ist.ich habe mir letzte Woche einen Fordfiesta für 12k gekauft nachdem ich 4 jahre lang einen 20jahre alten corsa gefahren bin und hatte ein schlechtes Gewissen und habe mich gefragt: bin ich ein Konsumidiot? Aber ich werde mir deinen Beitrag zu Herzen nehmen und auch mehr auf Komfort achten und nich noch die weiteren Euros im Depot.

danke dafür

@Thorsten: wir haben die Kurve ja noch bekommen, durch Vergleichsrechnungen ;). Deswegen würden wir auch, wenn sich eine gute Gelegenheit bietet (stehen in Kontakt zu einer potentiellen Baugruppe) nochmal eine ETW bauen und die jetzige Wohnung vermieten.

@Sonny: 60 Prozent sind doch super! Und außerdem musst du dich mit deiner Sparrate ja wohl fühlen. Ein bisschen Komfort darf dann auch mal sein. Wir leisten uns z.B. den teuren Bioladen und haben auch keine 80 Prozent Sparrate, aber dafür sind wir mit unserer Sparrate und unserer Lebenssituation zufrieden.

Und schön, dass es hier so eine tolle Diskussion gibt :). Genau das hat mir an dem Blog immer gut gefallen.

Die Immobilienfrage ist eine individuelle Lebens-Entscheidung und nicht pauschal (auch nicht von immer noch hellseherischen & beinharten Wirecard-Investoren;-) ) aus der Ferne für verdammt viele, sehr unterschiedliche Konstellationen, Bedingungen und unterschiedlichen Menschen zu be- und/oder zu verurteilen.

@42sucht

Mein lieber 42sucht: Zwei Seelen wohnen, ach! in meiner Brust.

:-) Ich weiß genau was du meinst. Mein Dilemma ist, mit den nächsten 3-4 Investitionen wird die Zukunft meines net worth maßgeblich beeinflusst. Diese möchte ich gut auswählen. Fresenius war nah dran, der Finger juckte und evtl war es falsch nicht zu kaufen bei 32€.

Denke aber, dass ich lieber überlegt Handel als impulsiv. Ist auch eher mein Naturell.

Huhu Sabine,

schön, dass du dich zum Schreiben deines Artikels überwunden hast. Eine sehr sympathische Sichtweise. Vielleicht findest du ja doch noch einen passenden Blognamen. :)

Deine Geschichte zeigt sehr gut, wie schön es ist, dass man den richtigen Partner an seiner Seite hat. Nicht nur wegen des doppelten Einkommens und der geteilten Ausgaben.. Auch weil man jemanden hat, für den man gerne Geld in Zeit tauscht (nicht umgekehrt) und sich gegenseitig Halt bietet.

Mein Freund und ich sind nun seit ein paar Jahren DINKs und ich genieße das mehr als gedacht (wollte eigentlich auch mal früh Kinder). Ich versuche, Stress zu reduzieren. Ich arbeite nur 35h (leicht reduziert). Wir leben seit 7 Jahren in einer tollen, zentralen 2,5-Zimmer-Mietwohnung und werden sicherlich noch ein paar Jahre hier bleiben.

Viel Erfolg beim Master. Was studierst du?

Hallo @Ex-Studentin,

Ich hab die Thesis gerade abgegeben und die Masterarbeit bestanden, studiert hab ich Soziologie und Bildungsinformatik/Medienpädagogik.

Im Moment arbeite ich noch Vollzeit, eventuell kann ich aber nächstes Jahr berufsbegleitend eine Promotion beginnen und weil mich das wirklich nochmal reizen würde, würde ich dann auf Teilzeit reduzieren (wahrscheinlich um die 28-30 Stunden) und auf einen Teil der Sparrate verzichten. Ich finde aber, in Bildung zu investieren ist immer eine gute Idee. Die Blogidee hab ich verworfen, es gibt mittlerweile so viele Blogs, da habe ich glaube ich nicht so viel interessantes beizusteuern, vielleicht schreibe ich hier einfach mehr mit oder Tim bekommt von uns Frauen demnächst mal jährliche Updates (dann war der letzte nicht so rühmliche Artikel doch für was gut ;)).

Was das DInK-Leben angeht: ja, dass ist finanziell schon eine Luxussituation, die vieles ermöglicht (auch wenn es mal anders geplant war). Und du hast recht, es steht und fällt vieles mit dem richtigen Partner. Ich hab deinen Blog auch schon durch gelesen und fand gerade die Artikel zu Partnerschaft/Ehe Finanzen und Auswirkungen total wichtig. Du hattest ja den Job bzw. die Branche gewechselt, oder? Ein halber Tag weniger die Woche schafft auch schon etwas Freiräume, ich glaube das macht sich auch schon bemerkbar im Wochenverlauf.

@ Nordlicht

Oh, da hab ich wohl zwei falsche Links gesetzt. Ich wusste nicht, dass das nur ein Namensspiel mit den erwähnten Blogs war. Ach je. Vielleicht freuen sich die beiden Blogger über mehr Traffic.

Interessant, auch beim KaDeWe und anderen Grosskaufhäusern, die meisten gehörten Juden, hat auch seinen Teil zum Antisemitismus beigetragen. Diese Kaufhäuser haben den kleinen Läden einiges an Geschäft genommen.

@Bruno

Das hat einen geschichtlichen Hintergrund in den christlichen Ländern durften Juden über Jahrhunderte kein Land besitzen und keine Landwirtschaft betreiben und sie durften kein Handwerk ausüben. Da blieb dann nur der Handel den sie perfektioniert haben. Natürlich gibts immer bei der Modernisierung verlierer damsls der Einzrlhamdel heute die Einkaufszentren die wegen Onlinehandel Federn lassen müssen.

Völlig logisch vor 10 Jahren musste ich für neue Kopfhörer oder für ein neues paar Jeans in die Stadt fahren dort viel Geld zahlen um zu parkieren. Dann im Feierabend oder Wochemendgewühl meine Sachen zusammensuchen und in eine Schlange stehen um zu zahlen. Dann im Feierabendverkehr im Schrittempo aus der Stadt wieder raus. Heute bestelle ich die Sachen online und spahre viel Zeit, Geld und Nerven.

Man findet aber in fast jeder Aktie etwas Negatives wenn man sucht, so müsste ich auch meine Amazon abgeben weil die nicht anständige Löhne zahlen aber es ändert dann auch nichts, wenn ich die Aktie nicht mehr habe. So profitiere ich lieber mit und kann dann ein Teil der Gewinne spenden oder direkt in ein nachhaltiges Projekt investieren oder mit dem Gewinn Solarzellen aufs Dach schrauben.

@Bruno

Oder du kaufst dir ein Akkufahrzeug wie es viele Goldküstenbewohner tun um ihr Gewissen zu beruhigen. Die Kinser die das Coltan abbauen und die vielen zwangsumgesiedelten in Chile die dem Lithiumabbau weichen müssen werden gern verdrängt!

@Nordlicht / Sabine

Ich bin Maschinenbauerin und habe dieses Jahr zu einem IT-Dienstleister gewechselt. Mein Freund ist Soziologe mit Informatiker-Ausbildung. Dadurch haben wir beide ähnliche Arbeitsbedingungen. Die 35h sind tatsächlich sehr angenehm. Weiter zu reduzieren hätte auch was (mache auch ein Fernstudium), aber wäre projekttechnisch wohl eher schwierig.

Wegen Kinder: Ihr seid ja noch jung: Vielleicht passiert da doch noch was? Ich hoffe, die Frage ist nicht zu privat. Kannst mir da gerne privat unter exstudentin@gmail.com schreiben.

Ich halte nicht viel von nachhaltigem investieren. Ich halte nichts davon gewisse Firmen sufgrund ihrer Produkte zu verteufeln. Stellen wir uns vor bei der Landung in der Normandie hätten die Landungstruppen keine Waffen gehabt weil die Westmächte nur noch „nachhaltig“ investiert haben. Waffen sind nicht generell schlecht weil sie auch für gute Zwecke eingesetzt werden können. Ich lehne es auch ab Genussmittel zu vertrufeln. Tabak ist böse aber ist Wein, Bier, Fett und Zucker oder Salz such böse? Der Mensch braucht zum Leben zeingend Salz und Fett aber wer zuviel davon kondumiert schadet sich selber. Ist MC Donalds böse weil sie ungesunde Nahrungsmittel verkaufen? In meinen Augen soll der Mensch die Wahlfreiheit haben wer sich gelegentlich was ungesundes gönnt aber nicht täglich der kann gesund alt werden.

Ich will keine Welt in der mir der Staat aufgrund meines BMI vorschrribt was ich essen oder trinken darf!

Fossile Treibstoffe werden noch auf Jahrzehnte Autos, LKW, Schiffe und Baumaschinen antreibrn.

@Sparta Aktienauswahl ist auch individuell, Auswahl von Zinspapieren, die Automarke, heute sogar die Haarfarbe. Vieles ist individuell.

Nur bei Immobilien sind größere Geldsummen im Spiel. Angst blockiert Entscheidungen. Risikoaversion hält manche Leute in Mietwohnungen , die sie nicht mögen. Wir kennen ein paar, die es bitter bereut haben. Sie hätten kaufen können und haben den Schwanz eingezogen.

„Es könnte ja was passieren“. So ist das Leben nun mal, es kann immer etwas passieren.

@Nico

Wenn Du etwas gegen Kinderarbeit unternehmen willst kannst Du ja schon mal ein Ja einlegen bei der Konzernverantwortungsinitiative.

https://de.wikipedia.org/wiki/Eidgen%C3%B6ssische_Volksinitiative_%C2%ABF%C3%BCr_verantwortungsvolle_Unternehmen_%E2%80%93_zum_Schutz_von_Mensch_und_Umwelt%C2%BB

Das Kobalt-Beispiel, das Du immer bringst ist aber nicht ganz abschliessend, andere Beispiele:

https://www.aktiv-gegen-kinderarbeit.de/produkte/landwirtschaft/tabak/

Im Menü unter Produkte gibt es weitere Beispiele…

@Thorsten

Selbstverständlich sind bei Immo’s für viele grössere Summen/Lebensersparnisse im Spiel.

Dies ändert aber nichts daran, dass es die eine pauschale Wahrheit, die für alle gültig ist, nicht gibt und der jeweilige Einzelfall zu betrachten ist.

Immo-Renditen sind auch nicht ganz trivial zu bestimmen und nicht wenige rechnen falsch.

Selbst eine Vergleichs-Kalkulation mit dem Aktienmarkt kann und wird je nach Dekade unterschiedliche Ergebnisse bringen.

Ein evtl. geerbtes Millionen-Eigentums-Haus, welches für 2 Personen zu groß und zu viel Aufwand ist, kann gegen eine kleine Miet- oder Eigentumswohnung (wo es Menschen gibt, denen diese Wohnart sogar besser gefällt…) eingetauscht werden… natürlich ein gewaltiger Booster für ein vorzeitiges Rentnerdasein oder weniger Arbeitsdruck sein.

Je nachdem welche Prios im Leben dem Individuum wichtig sind.

Die eigene Realität muss nicht die zwingend die Beste für jemand anderen sein. ;-)

@Thorsten

Bitte bilde dich weiter. Deine Ansichten sind höchst subjektiv und leider völlig daneben. Wer zur Miete wohnt und die gleiche Summe die er für eine Eigentumswohnung bezahlen würde in den Kapitalmarkt investiert hat mehr davon. Immobilien haben einen Wertzuwachs von durchschnittlich ca 2-3% p.a. Aktien von 5-8%. Wenn eine Immobilie nicht permanent instand gehalten und renoviert wird hat sie nach 80 Jahren den Wert 0 erreicht. Hohe Kaufnebenkosten und laufende Kosten verringern den scheinbaren Vorteil noch mehr. Ich bezahle für meine Mietwohnung zentral in einer Provinzsstadt weniger als manch Eigentümer für sein Hausgeld ausgeben muss. Ich Teile meine Miete natürlich auch mit meiner Freundin. Die Miete sollte maximal 20% des Nettoeinkommen betragen.

@Nico Meier: ich möchte vor allem die Waffen nicht in meinem Depot haben, dann könnte ich mich auch nicht mehr am Gewinn erfreuen. Wahrscheinlich erfülle ich da komplett das Klischee der grünen Sozialpädagogin, aber im Endeffekt muss sich ja jeder mit seinem Investment auch wohl fühlen.

Ich denke sehr wohl, dass eine Transformation der Wirtschaft notwendig ist und würde z.B. auch nie in Privatisierung von Trinkwasser investieren, Vermögen bringt meiner Ansicht nach auch eine ethische/moralische Verantwortung mit sich.

Und zum Thema gesunde Ernährung/Tabak usw.: Wenn die Kinderärzte hier vor Ort genauso ein Werbebudget für Sport und gesunde Ernährung bekommen, wie die großen Firmen, dann wäre es ein fairer Wettbewerb. Es ist halt einfach schwer, sich immer rational zu entscheiden, wenn ein marketingtechnisches Feuerwerk aufs Gehirn losgelassen wird. Nicht umsonst gibt es die Kindergeburtstage bei McDonalds, die ein extrem wichtiger Baustein sind, denn das Essen wird so direkt mit guten Erinnerungen verknüpft. Die Folgen zahlen dann wir alle. Ich bin auch nicht dafür, alles vorzuschreiben. Ich wäre aber sofort dabei, wenn Werbung für Kinder stärker hinterfragt würde und bin auch z.B. sehr froh, dass hier noch keine Turnhallen „sponsored by Kellogs oder McDonalds“ möglich sind. Aber der Blog hier liefert ja unterschiedlichste Sichtweisen und die Stärke ist es meiner Ansicht auch, dass man hier erwachsen diskutieren kann (meistens) und auch Unterschiede stehen lassen kann.

sammy: die Welt ist nicht schwarz weiß. Wir zahlen z.B. weniger für unsere ETW, als wir für die Kaltmiete zahlen würden, würden wir zur Miete wohnen. Wir können sogar noch mehr dadurch sparen. Es kommt wirklich darauf an, ob man viel Eigenkapital in eine Finanzierung gibt, dass sich im Depot besser hätte entfalten können (unser Eigenkapital steckt in Aktien und die ETW ist tatsächlich mit nem Zinssatz von unter 1 Prozent 100 Prozent finanziert) und natürlich auf den Wohnungsmarkt vor Ort. Hier ist der Quadratmeterpreis für Mietwohnungen total stark gestiegen, der Preis für Eigentumswohnungen nicht so schnell. Und unsere Wohnung war ursprünglich mal eine große 1-Zimmer-Wohnung, wobei der Grundriss schon zeigte, dass ein schneller und kostengünstiger Umbau in einer Woche eine 2-Zimmer-Wohnung draus gemacht hat – die Vorstellungskraft fehlte nur vielen Käufern und dadurch haben wir echt nochmal handeln können.

@Ex-Studentin: Das Thema Kinder ist tatsächlich durch, ich schreibe dich auch gerne mal an, deinen Blog hab ich auch immer gerne gelesen :). Vielleicht werden wir dann irgendwann Patentante/-onkel und dürfen die ganzen unvernünftigen Dinge unternehmen ;). Die Kombination Informatik und Soziologie ist spannend, ich kann leider nicht programmieren, sondern bin im Bildungsbereich unterwegs. Wobei ich mit dem Programmieren lernen auch mal geliebäugelt habe, aber sollte es wirklich Richtung Doktorarbeit gehen, dann ist die Zeit eh für die nächsten Jahre verplant…

Liebe Grüße und allen einen schönen Sonntag, ich lese hier gerade mit Kaffee und Blick auf den Grünspecht aus dem Fenster die Beiträge (musste kurz an den Kommentar mit der Käfigwohnung denken ;)).

@Miete oder Kauf

Wie stur manche sein können, wie Sparta schon sagt es gibt keine allgemeingültigen Regeln!

Es kommt auf so viele Faktoren an, alleine schon der Zinssatz ist entscheidend.

Beispiel eine Eigentumswohnung, identisches Objekt, einmal Kauf, einmal Miete.

Beispiel: Wohnung für 500k

Eigenkapital: 100k

Miete 1800.- inkl. NK x 12 = 21’600.-

Aufwand Wohnung Zins 0.7% (10 Jahre) auf 400k Hypothek = 2800.-

Nebenkosten inkl. Erneuerungsfonds 300.- p.m. = 3600.-

Total Aufwand 6400.-

Kaufnebenkosten kann man auch noch diskontieren.

d.h. Kostenreduktion p.a. 15’200.-

Kapital 100k Anlage in Aktien, rechnen wir mit 8% p.a. = 8’000.-

d.h. Vorteil Kauf vs Miete

Steigt der Zins von 0.7% auf 1.5%, dann rechnet sich die Miete besser als der Kauf. Klar die Miete wird dann auch steigen aber auch regulatorisch nicht im gleichen Ausmass. Man kann diverse Beispiele durchrechnen dann sieht man es. Und Zins ist nur 1 Faktor, wichtig aber es gibt noch diverse andere Faktoren.

D.h. aktuell rentiert sich der Kauf mehr, wegen tiefen Zinsen und Leverage-Effekt. Das kann aber auch wieder ändern.

Aber es gibt bei Immobilien noch 300 andere Faktoren, Wertentwicklung, Nachfrage, Entwicklung des Standorts etc. etc. so ist ein pauschaler Vergleich resp. Aussage was besser ist NICHT möglich.

Persönliche, individuelle Faktoren wie Wohlgefühl und ähnliches mal aussen vor, rein ökonomisch gerechnet. Der wichtigste Faktor ist aber die Inflation und der Zinssatz, dann die Rahmenbedingungen (Steuern etc.) und alle Faktoren können sich über die Laufzeit auch wieder ändern so ist es wirklich kaum möglich eine allgemein gültige Aussage zu machen.

Und wenn man dann noch Birnen mit Äpfel vergleich also Hauseigentum vs. Mietwohnung dann hört es sowieso auf.

@Tim, kein Problem, ich muss gestehen, ich hab auch nicht mehr recherchiert, ob es diese Blogs nicht eventuell gibt. Ich hatte mir nur auf die Schnelle was witziges ausgedacht, was meiner Ansicht nach als Beispiel für diese explosionsartige Welle von monetarisierten und schnell aufgezogenen Blogs nach dem Baukastenschema Finanz-Tiernamex-einfügen dienen könnte. Ich wäre nicht im Traum darauf gekommen, dass es tatsächlich mittlerweile ein „Finanzeinhorn“ gibt ;). Das hat dann jetzt mal von deiner Reichweite profitieren dürfen, vielleicht finde es noch nen Goldtopf am Ende des Regenbogens….

Kurzer Nachtrag:

Mein Mietanteil am jährlichen Nettoeinkommen beträgt zwischen 6 und 8%.

Letztlich kommt es immer aufs passende Objekt an. Wer günstig zur Miete wohnt, kann mehr Geld sparen als bei einer teuren Eigentumswohnung. Es kommt auf die eigenen Anforderungen einer Wohnung an. Wer kauft, kauft ggf. über dem aktuellen Bedarf, um dort langfristig wohnen zu können. Es gibt viele kinderlose Paare, die deswegen in einem großen Haus samt Nebenkosten wohnen. Mietwohnungen hingegen können mitwachsen und sind ggf. „einen Ticken zu klein“ in den Übergangsphasen, was zum Minimalismus zwingt. Der preisliche Unterschied zwischen 3-Zimmer-Wohnung und Haus ist schon heftig. Mein Freund und ich könnten beide unsere Mietwohnung alleine finanziell tragen (rund 900€). Eine Rate für ein 600k schweres Haus wiederum nicht unbedingt. Deswegen unterstreiche ich das “ Es kommt drauf an“. Mieten oder Eigentum sind immer von der Wohnung/dem Haus und den Preisen abhängig.

Ein sehr schöner Leserbrief, prima und weiter so!

„Wir haben unser Leben ordentlich reflektiert und auf den Prüfstand gestellt. Da wir statt wie ursprünglich gedacht, keine Kinder haben werden, haben wir unsere Einstellung zum Haus überprüft.“

Das ist alleine eure Entscheidung, ich rate hier allerdings doch etwas zur Zurückhaltung. Sag niemals nie…

Wenn die biologische Uhr „tickt“, kann sich die reflektierte Entscheidung recht schnell wandeln. Haben wir kürzlich bei gleich zwei befreundeten Paaren erlebt, die plötzlich doch Nachwuchs erwarten und bisher immer ausgeschlossen haben. Das Thema Kinder war in beiden Fällen eigentlich sogar recht spürbar durch. Um so überraschender die Wandlung mit Ende 30. Ein Paar hat sogar eine künstliche Befruchtung durchführen lassen, war immer undenkbar. Aber ist natürlich eure Sache.

@Ralf, ohne ins Detail zu gehen, wäre schwierig und mit Risiken verbunden. Aber es stimmt schon, das Leben lässt sich nicht komplett durchplanen, wäre ja dann auch langweilig ;). Hattet ihr nicht an einem Hausbau überlegt, oder verwechsel ich dich?

das Leben lässt sich nicht komplett durchplanen, wäre ja dann auch langweilig

Planen kann man vieles, aber es bleibt ein Plan. Und ein Plan ist nicht in allen Fällen eine zeitlich vorgezogene Dokumentation ;-)

Na ja, ob man nicht auf ein wenig Abwechslung, die das Leben so bieten kann, gerne verzichten würde? Zum Beispiel wenn der Ehepartner plötzlich unheilbar erkrankt und stirbt? Wäre einem in diesem Fall nicht doch lieber, dass das Leben in „langweiligen“ Bahnen verläuft?

teils, teils. Ich hab schon die schlimmsten Krisen gehabt, aus denen im Endeffekt wirklich Gutes hervorgegangen ist. Vieles, was auf den ersten Blick furchtbar erscheint, hat dann doch im Nachhinein etwas Gutes. Auf Tod oder Krankheiten kann man natürlich gut verzichten, ich hab die Wohnungen ja auch leider geerbt und hätte auf diese „Einkommensquelle“ für ein paar Jahre mehr mit meinem Vater wirklich gerne verzichtet.

@Klopapier Sparer Brüno

Niedrige Zinsen werden durch höhere Preise egalisiert diese sind kein wirklicher Vorteil. Der einzige Vorteil bei Immobilien kann sein wenn man diese weit unter dem aktuellen Marktwert erstehen kann. Doch dies dürfte höchst selten der Fall sein.

@Sammy

Es geht um den TREND resp. die Zukunft und Aussichten, die Zinsen sinken hier seit über 30 Jahren somit war das positiv für Eigentum (Wertsteigerung). Aber wie gesagt, es ist keine Grundregel, es kann auch in die andere Richtung gehen. Wenn man günstig kauft bei hohen Zinsen, die Zinsen sinken, die Preise steigen, profitiert man doppelt. Umgekehrt in die andere Richtung. Das sind ökonomische Basics.

Aber egal, Du wirst wie auch die andere Fraktion stur die Meinung behalten und ist ja auch in Ordnung es stört niemanden wenn Du Mieter bist und bleibst und die andern Eigentümer, nur halt eben ist weder das eine noch das andere die absolute Wahrheit.

Ganz ehrlich diese Diskussionen wie Miete vs. Kauf oder Aktien vs. ETF und ähnliche Dauerbrenner bringen eigentlich nix mehr, da eh alle stur ihre Meinung haben und ein vernünftiger Austausch unmöglich ist, wenn dann sind es offensichtliche oder versteckte Beleidigungen die man beimischt oder Tatsachen verdreht und das ist einfach nur mühsam. Tim hat solche Kommentare auch nicht verdient.

Schöner Sonntag allerseits ich gehe jetzt aufs Eisfeld mit meinen Jungs…

@Nordlicht: Wir haben nach langer Suche einen Glückgriff gemacht und ein bezahlbares Haus gefunden. Der Hauskauf war wohl mein bisheriges Meisterstück in punkto Rhetorik und Überzeugungskunst, die Nachfrage war massiv hoch. Würde es jederzeit wieder kaufen. Immobilien sind aber ein sehr individuelles Thema, hier gibt es kein Patentrezept. Weiterhin Glück und Gesundheit bei der Lebensplanung.

Jetzt geht es raus in die Natur…

Den Trend kann man im Voraus nicht wissen. Ich gehe immer von einer ex ante Situation aus. Selbst bewohnte Immobilien sind eine Lifestyle Entscheidung.

@Ex-Studentin

natürlich kommt es immer drauf an, aber überall. Bei Aktien ja auch. Willst du Tabak im Depot oder überhaupt in eine Aktie die in den USA notiert ist ? Am Ende bleibt nichts mehr.

( https://amp.n-tv.de/politik/Ernst-wirft-US-Regierung-Mafia-Methoden-vor-article22185337.html )

Aber mieten für 1000€ geht dann noch wenn man nichts kaufen will, obwohl das auch für 1000€ im Monat kaufen könnte ?! Das ist entweder schizophren oder Feigheit.

So ist es auch bei den Immobilien Natürlich muss Eigenkapital und Verdienst da sein. Der Besitzer steht immer besser da als der Mieter. Wer hier rumrechnet, der lügt sich in die Tasche oder der Vermieter macht ein Minus.

Der Mieter zahlt alle Kosten plus einen Aufschlag, der die Rendite sichert. „Das zahlt mein Vermieter“ hat dasselbe Niveau wie „ich zahle IN die Rentenkasse“ oder “ ich bekomme zusätzlich Urlaubs- und Weihnachtsgeld“. Diese Annahmen verhindern finanzielle Freiheit, leider.

Wenn es zu teuer ist, dann wohnt man womöglich falsch und klebt am Stadtteil. Wir haben hier Familien mit Hilferufen, die unbedingt etwas Größeres brauchen. Aber dann kommt der Wahnsinn : lauter Nebenbedingungen wid z.b. dass sie den Stadtteil nicht verlassen wollen. Ein Altbau würde ihn auch gefallen usw. Die Ansprüche sind so hoch, dass sie nichts bekommen.