Die Wall Street liebt ihre Dramen. Wenn an der Börse eine neue Sau durchs Dorf getrieben wird, schaltet der Verstand vieler Marktteilnehmer auf Durchzug. Aktuell erleben wir das bei einer Branche, die eigentlich als der Inbegriff der Langeweile und Stabilität gilt: den großen Lebensmittelherstellern.

Egal ob Kraft Heinz, General Mills, Campbell Soup, Nestlé oder Mondelez – die Kurse sind in den vergangenen Monaten reihenweise in den Keller gerauscht. Wer sich die Charts ansieht, könnte meinen, die Menschheit hätte beschlossen, von heute auf morgen das Essen einzustellen. Ich stehe bei Kraft-Heinz und Campbell Soup tief im Minus. Und meine Eierfarm Cal-Maine ist auch leicht ins Minus gerutscht.

Doch was ist da eigentlich los? Und viel wichtiger: Warum sollten uns langfristig denkende Anleger diese roten Vorzeichen nicht in Panik versetzen, sondern vielmehr ein Lächeln aufs Gesicht zaubern?

Die Panik der Wall Street: Zinsen und Abnehmspritzen

Der Ausverkauf hat im Wesentlichen zwei Gründe. Erstens: Die gestiegenen Zinsen. Wenn man für sichere Staatsanleihen plötzlich wieder 4 oder 5 Prozent Zinsen bekommt, schichten viele kurzfristig orientierte Fondsmanager ihr Geld aus defensiven Dividendenwerten in Anleihen um. Das tat übrigens auch Warren Buffett.

Zweitens – und das ist die weitaus absurdere Geschichte: Die Angst vor den neuen Abnehmspritzen (GLP-1-Präparate) wie Ozempic oder Wegovy. Die Analysten in ihren New Yorker Wolkenkratzern haben sich eine wilde Theorie zusammengebaut: Weil ein paar Leute mit Medikamenten ihren Appetit zügeln, wird angeblich niemand mehr Schokolade, Müsli oder Ketchup kaufen. Der Kalorienkonsum der gesamten westlichen Welt werde einbrechen.

Das ist typische Wall-Street-Hysterie. Die Vorstellung, dass Milliarden von Menschen weltweit ihre Essgewohnheiten komplett umstellen und auf ihre Lieblingsmarken verzichten, ist völlig realitätsfremd. Gegessen wird immer. Und genau deshalb bieten die aktuellen Kurse fantastische Einstiegschancen für geduldige Buy-and-Hold-Anleger.

Lass uns einen Blick auf die „gefallenen Engel“ werfen:

Kraft Heinz: Die Dividenden-Maschine

Es ist kein Geheimnis, dass Kraft Heinz in der Vergangenheit Probleme hatte. Das extreme Kostensparen unter dem Management von 3G Capital hat der Innovationskraft geschadet, und der Schuldenberg war immens. Aber das Management steuert längst gegen. Die Schulden werden abgebaut, es wird wieder in Werbung und die Marken investiert. Heinz Ketchup, Philadelphia oder Kraft Mac & Cheese verschwinden nicht aus den Regalen. Warren Buffett hält nicht ohne Grund an seinem riesigen Aktienpaket fest. Bei den stark gedrückten Kursen winkt hier eine fette Dividendenrendite. Wer Geduld mitbringt, wird fürs Warten fürstlich bezahlt.

General Mills: Mehr als nur Müsli

General Mills (Cheerios, Häagen-Dazs, Old El Paso) hat es ebenfalls hart getroffen. Die Margen standen durch die Inflation unter Druck, weil sich die gestiegenen Rohstoffkosten nicht über Nacht an die Kunden weitergeben ließen. Doch das Unternehmen ist ein grundsolider Cashflow-Gigant. Was viele übersehen: General Mills hat mit der Übernahme von Blue Buffalo ein extrem starkes Standbein im Bereich Tiernahrung aufgebaut. Leute sparen vielleicht an einem Restaurantbesuch, aber am Futter für ihren Hund sparen sie zuletzt. Die Aktie ist historisch günstig bewertet. Das KGV ist einestellig.

Campbell Soup: Langeweile pur (und das ist gut so!)

Suppen und Snacks. Es gibt kaum ein Geschäftsmodell, das weniger sexy ist als das von Campbell Soup. Aber genau solche langweiligen, leicht verständlichen Geschäfte sind es, die langfristig Reichtum aufbauen. Campbell hat eine gigantische Preissetzungsmacht. Natürlich fluktuiert der Absatz leicht, wenn die Preise im Supermarkt steigen, aber die Dosen wandern am Ende trotzdem in den Einkaufswagen. Die aktuelle Schwächephase des Aktienkurses ist für Langfristanleger eine Einladung.

Nestlé: Der Fels in der Brandung im Ausverkauf

Sogar den größten Lebensmittelkonzern der Welt aus der Schweiz hat es erwischt. Nestlé ist eigentlich das ultimative Witwen-und-Waisen-Papier. Kaffee (Nescafé, Nespresso), Wasser, Tiernahrung (Purina) – Nestlé ist global derart diversifiziert und tief in den Lieferketten verankert, dass das Unternehmen nahezu unerschütterlich ist. Wenn ein Qualitätsunternehmen mit einem derart gewaltigen Burggraben an der Börse abgestraft wird, ist das selten ein Fehler des Unternehmens, sondern fast immer ein Fehler des „Mr. Market“. Ein klarer Fall zum Einsammeln und Liegenlassen. Dividende knapp 4%.

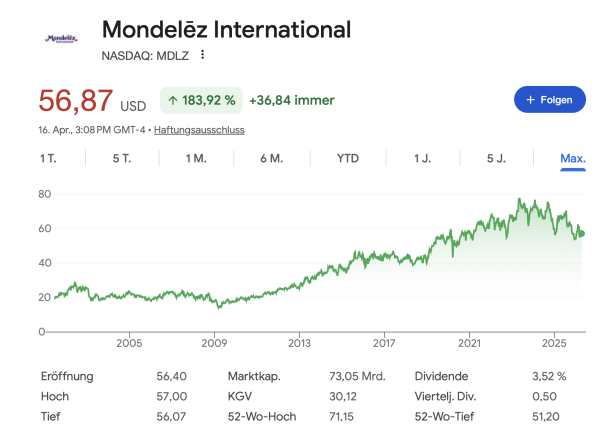

Mondelez: Die globale Snack-Garantie

Wer bei Oreo, Milka oder Toblerone an Diätpillen denkt, hat den globalen Konsumenten nicht verstanden. Mondelez wächst besonders stark in den Schwellenländern. Wenn dort die Mittelschicht wächst, ist einer der ersten kleinen Luxusartikel, den sich die Menschen gönnen, ein verpackter Marken-Snack. Mondelez hat eine hervorragende Stellung im Markt und wächst strukturell oft schneller als die Konkurrenz. Der jüngste Kursrückgang bietet die Chance, sich diesen Wachstumstreiber zu einem vernünftigen Preis ins Depot zu legen.

Fazit: Ignoriere den Lärm, kassiere die Dividenden

Lass dich von den Analysten-Downgrades und den reißerischen Schlagzeilen nicht verrückt machen. Die Börse schwankt, aber der fundamentale Wert dieser Unternehmen bleibt bestehen. Diese Konzerne haben Kriege, Hyperinflationen und zahllose Krisen überlebt.

Als langfristige Anleger sollten wir den aktuellen Pessimismus nutzen. Wenn Qualitätsaktien im Sonderangebot sind, muss man zugreifen. Kaufe die Aktien, reinvestiere die satten Dividenden und kümmere dich nicht um den Aktienkurs von morgen oder nächster Woche. In zehn oder zwanzig Jahren wirst du froh sein, dass du gekauft hast, als die Wall Street in Panik war.

Bleib diszipliniert! Dein Tim Schäfer

Disclaimer: Dieser Text ist meine persönliche Meinung – so wie immer. Und es ist keine Anlageberatung. Historische Renditen sind keine Garantie für zukünftige Entwicklungen. Mach immer deine eigenen Hausaufgaben, bevor du investierst.

Heute und morgen = 17. – 18.04.2026 gibt es die Invest-Messe in Stuttgart. Leider, für einen Tag muss man die Eintrittskarte für 35 € kaufen. Dann lohnt sich das nur, falls man dort 35 Kugelschreiber ansammelt. In München war der Börsentag kostenlos.

Wer nicht ganz ungeschickt ist, findet im Netz genug Möglichkeiten für Freikarten

habe problemlos eine kostenlose Karte gefunden.

Wer will findet Wege, wer nicht will findet Gründe.

Lad ich komme gerade von der Invest. Du hast nichts verpasst, ist ziemlich furchtbar dort.

Am besten war das Gespräch mit Nauhauser und Walz. Danach kommt lange, wirklich lange nichts. Der Erfinder von Xetra-Gold war da. Das war noch interessant.

Ansonsten ging es viel um (Day) Swing-Trading, Krypto, Gold, Gold und nochmal Gold und Rohstoffe usw. usw. das haben mir ganz viele zwanzigjährige erklären wollen. Ach so, mit Markus Koch war nett zu plaudern. Also wirklich kein muss-event für MICH.

Also wenn ich mir teilweise die Charts anschaue wird mir ganz anders. Vor allem bei einer Kraft Heinz Aktie. Wer damals im Januar 2015 investiert hat, hat bisher 12 Jahre keinen wirklichen Gewinn gemacht – Dividenden ausgenommen, eher sogar Geld verloren. Die Aktie steht von damals zu heute bei -67%. Ein einfacher MSCI World hat in dieser Zeit 212% gemacht.

Die Aktie würde ich nicht mal mit der Kneifzwange anfassen. Es hat ja einen Grund warum sie so läuft wie sie läuft und das eben schon seit einem Jahrzehnt. Fraglich wann die mal wieder auf die Beine kommt. Vor allem wenn der Markt stetig steigt und eine Aktie trotzdem so ablost, läuft ja irgendwas (im Management) verkehrt.

Genau das zeigt das Risiko von Einzelaktien. Theoretisch kann das bei jeder Aktie so laufen. Auch eine Apple oder Nvidia könnte die nächsten 10 Jahre so laufen auch wenn dies eher unwahrscheinlich ist, genau weiß man das eben immer erst hinterher.

Da hast du absolut recht. Der klassische Markengraben im Lebensmittelbereich erodiert – und das ist ein strukturelles, kein zyklisches Problem.

Warum der ehemalige große Burggraben meiner Meinung schmilzt:

So verlockend hier der Turnaround – Zock sein mag, ich sehe hier die Gefahr einer Value-Trap. Und die Dividende muss erstmal wirklich safe sein… Ich lasse die Finger davon.

Gold wäre besser gewesen…2015.

Tim,

Unfortunately, not a single member of management in these companies is providing their insider vote of confidence that there is value to be harvested at these levels (i.e. no insider purchases).

Naturally, that does not mean that this could not be the bottom (or that the bottom is near). Who knows. If I did, I would probably be busy exploiting my crystal ball with no time to spare…

In all honesty though, as a German native that has lived in the US for one too many years, and though I can only speak for myself and family when I say: our (American) consumption habits have radically changed in recent years when it comes to this industry. Thus, I agree with some of the other comments here that this is a whole lot more structural than cyclical. While dividend yields certainly can pose an attractive value proposition, it remains to be seen if margins can be maintained to support these.

If anything, I wonder if any of these companies will ultimately absorb production of in-store brands from Walmart, Albertsons etc.

Just food for thought.

As always, thanks for setting impulses to think.

Best,

JW

Tja, ich bin so ein Abnehmspritzen-Typ. Ketchup von Heinz benutze ich immer noch. Im Gegensatz zu früher, als ich den Haufen Pommes schön abgespritzt habe, ist das jetzt seltener und nur noch ein kleiner Klecks auf ein paar wenigen Pommesstäbchen. Es schmeckt genauso, aber die Aktien von denen habe ich längst abgestossen, die schmecken mir nicht…

So handhabe ich das auch. Meist vergammelt mir der Ketchup (geht das überhaupt?) bevor ich ihn komplett verbrauche. Jedenfalls kaufe ich grundsätzlich Discounter-Eigenmarken. Die Produkte schmecken mir hervorragend. Ich merke keinen Unterschied. Außer im Geldbeutel.

Im deutschen Lebensmittelhandel gibt es eine fast unglaubliche Zahl an Ketchup-Varianten, die sich sehr deutlich in den Dimensionen süß/sauer/fruchtig/würzig unterscheiden. Wenn jemand keinen Unterschied merkt, ist das problematisch (Corona-Spätfolgen ?). Stiftung Warentest hat kürzlich Schimmelpilze in einigen Marken nachgewiesen; so etwas will ich nicht in meinem Essen.