Nvidia hat am Mittwoch seine Zahlen für das erste Quartal vorgelegt – natürlich schaue ich hier genauer hin. Die Aktie ist inzwischen meine mit Abstand größte Depotposition – ich liege hier mittlerweile gut 1.200 Prozent im Plus. Kein anderes Unternehmen hat mein Depot in den letzten Jahren so dominiert wie Nvidia. Meine zweitbeste Aktie ist der Speicherhersteller Micron, der kürzlich ebenfalls zum Tenbagger geworden ist.

Dieser Artikel ist von Nikos Deiters, der ein duales Studium bei Boerse.de in Rosenheim macht.

Nvidia ist für mein Depot aber nicht nur wegen der eigenen Position extrem wichtig. Ich bin mittlerweile auf verschiedenen Ebenen der KI-Infrastruktur investiert – von Halbleitern über Speicher und Chipausrüster bis hin zu Rechenzentren, Kühlung, Stromversorgung und Gebäudetechnik. Dazu gehören zum Beispiel Lam Research, Applied Materials, Vertiv Holdings, Comfort Systems, Broadcom oder Micron. Nvidia steht für mich deshalb ein Stück weit für die Entwicklung des gesamten KI-Marktes. Wenn Nvidia starke Zahlen liefert und der Ausblick passt, ist das ein gutes Zeichen für viele andere Unternehmen, die vom Ausbau der KI-Infrastruktur profitieren.

Alles begann mit Gaming Grafikkarten

Nvidia wird heute wie kaum ein anderes Unternehmen mit dem KI-Boom verbunden. Dabei war Nvidia ursprünglich vor allem als Hersteller von leistungsstarken Gaming-Grafikkarten bekannt. Die GPUs wurden lange hauptsächlich von Gamern genutzt, um Computerspiele möglichst flüssig und in hoher Auflösung darzustellen.

Mit der Zeit zeigte sich, dass diese Grafikkarten nicht nur für Gaming spannend sind, sondern sich auch hervorragend für das Training großer KI-Modelle eignen. Denn beim KI-Training müssen riesige Datenmengen parallel verarbeitet werden. Genau das können GPUs deutlich besser als klassische Prozessoren.

Ein weiterer großer Vorteil ist das CUDA-Ökosystem von Nvidia. CUDA ist eine Softwareplattform, mit der Entwickler die Rechenleistung der Nvidia-GPUs gezielt nutzen können. Dadurch ist über viele Jahre ein riesiges Ökosystem entstanden, das Nvidia einen starken Burggraben verschafft. Viele KI-Modelle, Entwickler und Rechenzentren sind heute stark auf Nvidia-Technologie ausgerichtet.

Aus einem Gaming-Grafikkartenhersteller wurde dadurch der wichtigste Schaufelhersteller der KI-Revolution. Nvidia verkauft nicht einfach nur Chips, sondern liefert inzwischen die komplette Infrastruktur für KI-Rechenzentren – von GPUs über Netzwerktechnik bis hin zur Software. Genau deshalb ist das Unternehmen heute so extrem wertvoll geworden.

Q1-Zahlen übertreffen alle Erwartungen – Aktie gibt dennoch nach

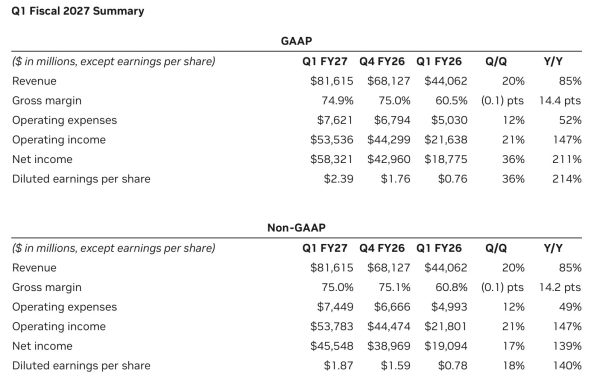

Die Quartalszahlen von Nvidia waren wieder beeindruckend. Der Umsatz stieg auf 81,6 Milliarden Dollar, ein Plus von 85 Prozent gegenüber dem Vorjahresquartal. Damit übertrafen die Kalifornier die Prognose von 79,2 Milliarden Dollar. Besonders stark war erneut das Rechenzentrumsgeschäft, das inzwischen den mit Abstand größten Teil des Konzerns ausmacht. Allein der Data-Center-Umsatz lag bei rund 75,2 Milliarden Dollar. Der operative Gewinn legte sogar um satte 147 Prozent auf 53,8 Milliarden Dollar zu. Das Wachstum hat sich noch einmal beschleunigt.

„Der Aufbau von KI-Fabriken – der größten Infrastrukturerweiterung in der Geschichte der Menschheit – beschleunigt sich mit außergewöhnlicher Geschwindigkeit. Agentic AI ist angekommen, macht produktive Arbeit, generiert echten Wert und skaliert schnell über Unternehmen und Branchen hinweg. NVIDIA ist einzigartig im Zentrum dieser Transformation positioniert, als einzige Plattform, die in jeder Cloud läuft, jedes Frontier- und Open-Source-Modell antreibt und überall dort skaliert, wo KI produziert wird – von Hyperscale-Rechenzentren bis hin zum Edge.“

Jensen Huang, Gründer und CEO von Nvidia

Besonders wichtig war der Ausblick. Für das nächste Quartal erwartet Nvidia einen Umsatz von rund 91 Milliarden Dollar. Auch die Bruttomarge soll weiter bei etwa 75 Prozent liegen. Das zeigt, dass die Nachfrage nach KI-Chips und kompletter KI-Infrastruktur weiterhin riesig ist. Nvidia wächst also trotz seiner gigantischen Größe immer noch in einem Tempo, das man bei einem Unternehmen dieser Größe kaum für möglich halten würde.

Trotzdem sprang die Aktie nach den Zahlen nicht wirklich an. Die Aktie verlor knapp 2 Prozent. Seit Jahresbeginn beträgt das Plus rund 17 Prozent. Das zeigt, wie hoch die Erwartungen inzwischen sind. Nvidia muss mittlerweile nicht nur gute Zahlen liefern, sondern eigentlich jedes Quartal aufs Neue extrem starke Zahlen und einen starken Ausblick präsentieren. Genau das hat der Konzern zwar wieder geschafft, aber vieles davon ist im Kurs bereits eingepreist. Das KGV ist mit 33 mittlerweile auch deutlich niedriger als in der Vergangenheit. Günstig ist die Aktie jedoch immer noch nicht. Für mich hat Qualität aber ihren Preis und bei dem Wachstum finde ich die Bewertung absolut akzeptabel. Natürlich muss Nvidia weiter liefern und darf sich keinen Ausrutscher erlauben.

Nvidia wird mein größter US-Dividendenzahler – 2.400% Dividendenerhöhung!

Neben den beeindruckenden Quartalszahlen kündigte Nvidia auch ein zusätzliches Aktienrückkaufprogramm in Höhe von 80 Milliarden Dollar sowie eine massive Dividendenerhöhung an. Die Quartalsdividende steigt von 0,01 Dollar auf 0,25 Dollar je Aktie – das entspricht einer unglaublichen Erhöhung um 2.400 Prozent. Das heißt: Wer bisher 1 Dollar Dividende erhalten hat, bekommt künftig 25 Dollar.

Das ist natürlich ein starkes Signal. Das Management zeigt damit, dass Nvidia trotz der enormen Investitionen in KI-Infrastruktur weiterhin extrem viel Cash generiert und genug Vertrauen in die eigene Zukunft hat, um Kapital an die Aktionäre zurückzugeben.

Durch die Dividendenerhöhung steigt die Dividendenrendite von Nvidia auf rund 0,45 Prozent. Das klingt auf den ersten Blick natürlich immer noch niedrig und ist für klassische Dividendeninvestoren eher uninteressant. Für mein Depot hat diese Erhöhung trotzdem eine ziemlich große Auswirkung.

Bisher habe ich von Nvidia pro Quartal nicht einmal einen Euro Dividende erhalten. Durch die massive Erhöhung werde ich künftig voraussichtlich knapp 20 Euro pro Quartal bekommen. Damit wird Nvidia absolut gesehen mein größter Dividendenzahler aus den USA und zieht sogar knapp an Verizon vorbei, obwohl ich insgesamt etwas mehr Geld in den Telekommunikationskonzern investiert habe. Nur die Allianz zahlt mir aktuell noch mehr Dividende. Dort habe ich im Mai rund 90 Euro erhalten.

Spannend finde ich daran, dass die Dividende bei meiner ursprünglichen Kaufentscheidung im Jahr 2020 überhaupt keine Rolle gespielt hat. Ich habe Nvidia damals nicht wegen der Dividende gekauft, sondern weil mich die langfristigen Aussichten begeistert haben. Für mich war schon 2020 klar, dass Halbleiter in einer immer digitaleren Welt wichtiger werden. Nvidia war damals vor allem für Gaming-Grafikkarten bekannt, hatte aber mit Rechenzentren und später natürlich KI riesige zusätzliche Wachstumstreiber. Durch die enorme Kursentwicklung ist die aktuelle Dividendenrendite zwischenzeitlich immer weiter gesunken.

Wachstumsfirmen können auch attraktive Dividendenzahler werden

Genau daran sieht man schön, warum sich Buy and Hold bei starken Wachstumsunternehmen lohnen kann. Am Anfang wirken solche Aktien aus Dividendensicht oft uninteressant, weil die Dividendenrendite sehr niedrig ist. Wenn das Unternehmen aber über viele Jahre stark wächst, Gewinne und Cashflows deutlich steigen und die Dividende später kräftig erhöht wird, kann die persönliche Dividendenrendite auf den ursprünglichen Kaufpreis irgendwann richtig attraktiv werden.

Ich bin ja, wie ich hier im Blog schon häufiger geschrieben habe, generell ein Fan von Technologiewerten, die nicht nur stark wachsen, sondern auch ihre Dividenden kräftig erhöhen, wie zum Beispiel Broadcom oder Amphenol. Natürlich ist Nvidia weiterhin keine klassische Dividendenaktie wie Coca-Cola oder PepsiCo. Aber wenn ein Unternehmen gleichzeitig extrem wächst, massiv Cash generiert und die Ausschüttung so deutlich anhebt, ist das für mich ein sehr starkes Gesamtpaket.

Mein Fazit: An Nvidia führt für mich kaum ein Weg vorbei – dennoch darf man die Risiken nicht ignorieren

Für mich hat Nvidia einmal mehr abgeliefert. Die Zahlen waren stark, der Ausblick war stark, und auch die Kapitalrückflüsse durch Aktienrückkäufe und Dividende zeigen, wie brutal profitabel dieses Unternehmen inzwischen ist. Natürlich ist die Aktie nicht günstig und die Erwartungen sind mittlerweile extrem hoch. Bei Nvidia reicht vermutlich schon ein etwas schwächerer Ausblick, damit die Aktie deutlich korrigiert. Rücksetzer von 20, 30 oder sogar 40 Prozent wären nach dieser Kursrallye jederzeit möglich.

Trotzdem führt für mich kaum ein Weg an Nvidia vorbei. Das Unternehmen ist nicht nur beim Training großer KI-Modelle extrem stark positioniert, sondern will auch beim späteren Betrieb dieser Modelle, also bei der sogenannten Inferenz, immer stärker angreifen. Genau diesen Punkt hat Jensen Huang zuletzt wieder betont. KI-Modelle werden schließlich nicht nur einmal trainiert, sondern anschließend millionen- oder sogar milliardenfach genutzt. Dieser laufende Betrieb könnte in den kommenden Jahren ein riesiger Markt werden.

Besonders spannend finde ich daher, dass Nvidia mit neuen Plattformen und Lösungen wie Dynamo, Blackwell und Vera Rubin genau in diese Richtung weiterdenkt. Es geht nicht mehr nur darum, die leistungsstärksten Chips für das Training zu liefern, sondern die komplette Infrastruktur für KI bereitzustellen, also vom Training über Netzwerktechnik bis hin zur Inferenz. Bisher läuft ein Teil des Betriebs vieler Anwendungen noch über klassische CPUs, doch Nvidia möchte auch hier immer mehr Rechenleistung auf seine eigenen Plattformen ziehen.

Das macht Nvidia für die Zukunft spannend. Der Konzern profitiert nicht nur vom Bau neuer KI-Rechenzentren, sondern langfristig auch davon, dass KI stärker im Alltag, in Unternehmen, in Software, Robotik, Medizin, Industrie und vielen weiteren Bereichen eingesetzt wird. Nvidia ist für mich nicht einfach nur ein Chipunternehmen, sondern eine der wichtigsten Infrastrukturplattformen der KI-Revolution.

Ich überlege einen Teil der Position zu verkaufen

Trotzdem bleibe ich realistisch. Die Position ist in meinem Depot inzwischen sehr groß geworden, und deshalb denke ich weiterhin darüber nach, irgendwann zumindest meinen Einsatz plus etwas Gewinn herauszunehmen. Den Großteil der Gewinne würde ich aber weiterlaufen lassen.

Natürlich gibt es auch Risiken. Nvidia ist immer noch nicht günstig bewertet, die Erwartungen sind riesig und der Markt verzeiht bei solchen Aktien kaum Fehler. Sollte das Wachstum einmal schwächer ausfallen, die großen Cloud-Anbieter ihre Investitionen bremsen oder Konkurrenz durch eigene Chips von Google, Amazon, Microsoft oder AMD stärker werden, könnte die Aktie kräftig korrigieren. Dazu kommen politische Risiken wie Exportbeschränkungen nach China.

Für mich überwiegen langfristig die Chancen. Nvidia bleibt eines der stärksten Unternehmen der Welt – mit enormem Wachstum, einer extrem starken Marktposition und einem riesigen Ökosystem. Aber natürlich ist die Aktie auch nichts für schwache Nerven.

Zum Schluss noch etwas Persönliches

Den Großteil dieses Artikels habe ich im Zug auf dem Weg nach Bingen bzw. Ockenheim geschrieben. Über das Pfingstwochenende hatten wir dort ein großes Familientreffen, bei dem auch unsere französische Verwandtschaft zu Besuch war.

Besonders spannend fand ich, dass die Enkelkinder der Cousine meiner Oma ebenfalls in Aktien und ETFs investieren. Sie sprechen nur Französisch, weshalb ich versucht habe, mich mit ihnen auf Französisch über Börse, ETFs und einzelne Aktien auszutauschen. Ganz einfach war das nicht, aber es hat irgendwie funktioniert :)

Sie haben vor rund zwei Jahren angefangen, regelmäßig in ETFs zu investieren. Ich habe ihnen auch ein paar meiner Artikel gezeigt und wir haben über verschiedene Unternehmen, langfristiges Investieren und den Unterschied zwischen ETFs und Einzelaktien gesprochen.

Für meine Cousine und meinen Cousin verwalte ich seit rund zwei Jahren ebenfalls die Sparpläne. Ihre Depots haben sich seitdem sehr erfreulich entwickelt. Besonders Broadcom läuft dort stark und nähert sich inzwischen sogar der Marke von 200 Prozent Kursplus. Das zeigt wieder einmal, wie viel langfristiges Investieren und regelmäßiges Dranbleiben bewirken kann.

Hier war ich mit meinem Cousin auf dem Rhein ein bisschen mit dem SUP unterwegs.

Hier war ich abends nach dem Regen noch ein wenig draußen unterwegs.

Auf dem Weg von der Uni habe ich einen tollen Regenbogen eingefangen.

Ja wer Hype Aktien kauft muss irgendwann verkaufen und Gewinn mitnehmen, man verkauft aber immer zu früh oder zu spät, ich habe keine Hype Aktien, doch ist mein Depotwachstum eher mässig.

Trotzdem aber immer noch mehr als das Sparkonto.

Falls dann doch irgendwann der sogenannte „der grösste Crash aller Zeiten“ kommt.

Werden wir alle sehen wer alles noch weiter investiert.

Wie ich in irgendeinem Video mal gehört habe verlieren sowieso 90% aller Börsianer Geld an der Börse.

Dann gehören Tim und Nikos nicht zu den 90%.

Ich auch nicht.

Aber manche Kommentare hier wirken so als ob andere dazu gehören.

Hier bei Tim findet man zumindest sehr viel Inspiration

Ich denke das bezog sich auf 90% aller Trader und nicht aller Börsianer.

Hallo Nikos nicht schlecht aber eigentlich sehr stark auf den aktuellen „Hype“ (oder auch nicht?) ausgerichtet. Möchte absolut kein Pessimist sein aber ich glaube ein bisschen in konservative Werte umzuschichten wäre nicht schlecht denn sollte. Wie groß ist eigentlich dein Depot ungefähr ? Also Millionenbeträge wie beim Tim? (Musst aber natürlich nicht schreiben wenn du nicht willst.

Bei den genannten Dividenden ist das Depot wahrscheinlich noch sehr weit weg von der Mio.

Aber der Anfang ist gemacht und in einigen Jahren sieht es sicherlich anders aus

Ich werde vermutlich bald auch ein paar Teilgewinne mitnehmen und in konservativere Werte umschichten. Den Betrag möchte ich hier ungern nennen. Die Million ist aber noch etwas entfernt, das dauert noch ;)

Sie rückt aber sicherlich immer näher……

Wahrscheinlich hast Du die wichitge Marke von 100k schon geschaft………

Vermute ich zumindest.

Habe mal die KI gefragt :;)) Aufgrund aller Deiner Beiträge unterstützt er meine Vermutung :)))

Vermögensverwalter für Cousin und Cousine, kann gutgehen kann aber auch richtigen Ärger geben, wenn’s mal südwärts geht. Verwandten und Bekannten würde ich nur ETFs empfehlen FTSE Allworld o.ä. Mache keine Finanzberatung in der Familie, die über einen breit gestreuten ETF hinaus geht und leihe auch niemanden Geld. Freunde sollen Freunde bleiben.

Ich finde es gut, wenn man innerhalb der Familie das finanzielle Wissen weitergibt.

Seltsam, dass einige immer nur das Negative sehen.

Sollte man in der Familie nicht helfen?

Tim hat auch in einem Artikel geschrieben, dass er das Depot der Mutter von Scott führt. Finde ich super.

Falls Lad oder andere wieder ihre negative Sicht der Dinge (vielleicht auch Ärger, dass man nicht selber investiert ist): Denke nicht, dass Nikos bei seinen Tenbaggern noch Geld verliert. Schlimmstenfalls verkauft er mit 700 oder 800% plus.

sieht man das Glas als halb leer oder halb voll…..

Wissen weitergeben ist gut, aber Menschen Wertpapiere ins Depot zu legen, die sie nicht verstehen, meiner Meinung nach nicht. Meiner Freundin habe ich einen ETF Sparplan gemacht, damit kann ich reinen Gewissens gut leben.

Mir ist bewusst, daß ich mich hier in einem Stockpickerumfeld bewege, und dass hier tolle Hechte unterwegs sind, die für die Rendite eines S&P 500 nur ein müdes Lächeln übrig haben.

Zur Wahrheit gehört aber auch, daß der überwiegende Teil selbst der Profis die Indizes nicht schlägt. Stockpicking ist keine Garantie ein Alpha zu erzielen, daß sollte man seinen Freunden und Verwandten auch erzählen.

Wie kommst Du darauf, dass Nikos Menschen (seinen Verwandten) Wertpapiere ins Depot legt von denen sie nichts verstehen ?

Warst Du dabei ? Gehörst Du zur Familie ?

Ich wundere mich hier immer über die ganzen negativ gestimmten User, die überall etwas zum kritisieren suchen.

Ist doch toll, dass er sein Finanzwissen verbreitet und die Familie davon profitiert. Glaube schon, dass er seinen Verwandten nicht sichere hohe zweistelligen Renditen verspricht. Er scheint mir dazu zu intelligent zu sein.

Aber vielleiht liest Nikos das hier auch und kann genauer schildern wie seine Hilfe aussieht.

Mich stört hier nur, dass alles erstmal Negativ gesehen wird.

„…Für meine Cousine und meinen Cousin verwalte ich seit rund zwei Jahren ebenfalls die Sparpläne…“ – wie soll ich das sonst verstehen.

Wenn’s immer nur nach rechts oben geht, finden das auch alle toll. Wieviel drawdown verkraftet die Verwandschaft, bevor die Vorwürfe losgehen. Gibt halt aller paar Jahre immer mal wieder Rücksetzer.

Ich lese hier nicht: Für meine Cousine und meinen Cousin verwalte ich seit rund zwei Jahren ebenfalls die Sparpläne und lege ihnen Wertpapiere ins Depot egal ob sie verstehen was ich da mache. Wenn es mal runter geht werden sie es sehen und müssen damit leben…….

Aber jeder sieht die Welt anders.

Wie heißt es so schön: Wie Innen so Außen

Finde ich auch toll. So soll es in guten Familien sein.

Aber man kann auch an allem rumnörgeln.

Ich versuche meiner Familie auch bevor ich überhaupt irgendwas mache zu erklären was die Unternehmen machen und warum ich davon so überzeugt bin. Ohne Absprache mache ich da nichts, mir ist es auch wichtig dass die das Verstehen :)

Das klingt doch sehr vernünftig.

Deine Familie kann sich glücklich schätzen.

Danke für deinen Beitrag zu den NVIDIA Zahlen. Sehr informativ.

Stark: 2400% Dividenden Erhöhung.

Toll, dass Du dein Wissen auch mit deiner Familie teilst.

Freue mich immer über deine Artikel

Danke :)

Glückwunsch, zeitig bei nvidia eingestiegen zu sein und vor allem gehalten zu haben. Das ist, wenn der Depotanteil gefühlt zu groß wird nicht selbstverständlich.

Bin selbst mit gerademal 1,5k eingestiegen, als man sie nur mit gaming Grafikkarten in Verbindung brachte. Dann kam mit crypto die erste große Welle und kurz darauf mit KI die zweite.

Leider habe ich bei ca. +1000% rund 20% der Anteile verkauft, mir wurde das unheimlich. Stehe jetzt bei 1500% plus aber halte den Rest. Ist immer noch die größte Position, weiter so. Habe daraus gelernt.

Glückwunsch Nikos.

Man muss nur nicht die richtige Aktie kaufen sondern diese auch lange genug halten.

Das ist die Kunst.

Ich selber bin auch früh rein. Habe mich aber immer wieder rausschütteln lassen.

Buy and hold funktioniert. Man muss nur die Nerven haben.

Siehe Tim mit Netflix.

GIbt es mal wieder eine Übersicht über deine anderen Depotwerte.

Mach weiter so !

Da hast Du Recht. Die Kunst ist nicht nur der Kauf sondern das Durchhalten. Klappt bei mir auch nicht immer.

Hier können wir von Tim und Nikos lernen.

Eine Übersicht fände ich auch gut !!!

Danke. Wenn ich Zeit habe wird es das auf jeden Fall wieder geben. Wahrscheinlich aber erst ende Juli…

Wahrscheinlich kommt jetzt bald die Klausurenphase ???

Ja im Juli geht sie los. Vorher habe ich allerdings noch einige Abgaben…

Wünsche Dir viel Erfolg !

Wenn es genauso gut läuft wie bei Deinen Aktien…..:;)

Brad Gerstner von Altimeter hat kürzlich gesagt, dass er sicher ist dass Nvidia das erste 10 trillion USD Unternehmen sein wird.

Und er weiß wovon er spricht.

Bezüglich den Dividenden. Ich denke wir werden jetzt jährlich eine Steigerung sehen. Klar keine 2.400% mehr, aber so 10 bis 20% sind sicherlich möglich in den nächsten Jahren.

Nikos hat übrigens ca. 80 Aktien von Nvidia^^

Wünsche allen erfolgreiches Investieren

Ich denke Brad Gerstner könnte Recht haben. Gehe auch davon aus, dass die Dividende weiter steigen wird. Nicht 2400%, aber über 10% könnten die Steigerungen weiter liegen.

Bisher war NVIDIA in meinem Depot Dividendentechnisch unwichtig. Auf einen Schlag ist es hier auch interessant.

Danke für deine guten Wünsche.

Wahrscheinlich mind. 80 Aktien oder hast du berücksichtigt, dass eventuell bei seinem genannten Betrag an Dividende eventuell auch Steuern runter sind ?

Dir und allen Anderen wünsche ich auch erfolgreiches Investieren.

Denke auch, dass Brad hier richtig liegt.

Ein bisschen mehr ;)

NVIDIA Aktien ?

Ja genau ;)

Cool.

Gibt es im Juli schon die neue Dividende bei NVIDIA ?

Ja, am 26.06. wird die ausgeschüttet :)

Toller Beitrag und Glückwunsch zu Deinem NVIDIA Investment.

Die Dividendensteigerung war für mich persönlich ein Highlight. Ist ein extrem starkes Signal: NVIDIA zeigt damit: Wir verdienen so gigantische Summen, dass selst ein massive Dividendenerhöhung finanziell offenbar prolblemlos möglich ist.

Spannend ist auch, dass trotz der enormen Anhebung die Ausschüttungsquote mit 15-20% recht niedrig ist.

NVIDIA investiert weiterhin massiv in Wachstum, AI Infrastruktur , neue Plattformen und Forschung und gleichzeitig deutlich mehr Kapital den Aktonären zurückgeben. Wahnsinn.

Damit ist NVIDIA auf dem Weg zu einer wahnsinnigen Cashflwo Maschine.

Die gigantischen Aktienrückkäufe gibt es ja auch noch.

Bin gespannt, wo die NVIDIA Story noch alles hinführt.

Danke, das sehe ich genauso :)

Nvidia ist einfach enorm stark positioniert. Die Dividende war wahrscheinlich für mich persönlich mit die beste und auch überraschendste Nachricht. Mal eben gut 75 Euro mehr Dividende im Jahr ist schon stark… Dadurch wird für mich das Gesamtpaket noch besser.

Nach den NVIDIA Zahlen hat sich die Rallye im Speicher Sektor beschleunigt.

Micron, Sandisk…..alle sind in einem wahnsinnigen Rallymodus.

Auch LAM Research oder Kla oder ……….

Die HBM Kapazitäten vieler Hersteller sind bis 2026 ausverkauft. HBM ist aktuelle der größte Engpass der gesamten AI Revolution.

Glaube hier geht noch einiges……

Aktuell sieht es so aus.

Der Apple Chef spricht bzg. der Speicherknappheit von einer Jahrhundertflut. Und Tim Cook ist eigentlich ein sehr nüchterner Mensch.

Ich verfolge dich schon länger hier auf Tims Blog.

Jetzt muss ich auch mal einen Kommentar schreiben:

Wirklich beeindruckend, wie früh du die großen Trends rund um KI, Halbleiter und Tech erkannt hast — lange bevor viele überhaupt verstanden haben, wohin die Reise geht. Noch bemerkenswerter finde ich aber, dass du trotz Gegenwind und Kritik konsequent deinen eigenen Weg gegangen bist, statt jedem Hype oder jeder Meinung hinterherzulaufen. Dafür braucht man nicht nur Fachwissen, sondern auch echte Überzeugung und Disziplin. Gerade in deinem Alter ist dieser Sachverstand und Weitblick alles andere als selbstverständlich. Dabei wirkst du trotzdem immer bodenständig und menschlich — genau das macht dich so sympathisch.

Das musste ich mal loswerden.

Stimme dir voll zu. Verfolge ihn seit fast 5 Jahren (oder irre ich mcih ?)

UNd er ist stur seinen Weg gegangen und hat frühzeitig auf Lam Research oder Broadcom oder …..gesetzt. Sein Fokus auf Unternehmen mit uneinnehmbaren Wettbewerbsvorteilen und Pressetzungsmacht zahlt sich aus.

Da er seine Ideen seit Anfang 2022 (?) dokumentiert (auch in seinen Wikifolios) kann lässt sich seine Performance auch sehr transparent und präzise nachvollziehen . Sehr transparent wie Tim.

Sein größter Hebel ist letztendlich sein Durchhalten.Er kauft herausragende Unternehmen und lässt sie liegen. Auch, wenn die Märkte zwischendurch mal heftig korrigieren.

Danke, das freut mich sehr zu hören!

Freu mich wieder etwas von Dir zu lesen. Echt stark, dass du neben Studium und Beruf noch Zeit für so einen ausführlichen Artikel findest.

War sehr informativ und deine bisherige Performance ist wirklich beeindruckend.

Besonders beeidruckt mich, dass deine Performance nocht nur kurzfristig ist, sondern scich schon über mehrere Jahre zeigt.

Mach weiter so. Ich freue mich auf weitere Beiträge von Dir

Liebe Grüße nach Rosenheim und NY !!!

Danke :)

@ Nikos

Du hattes mal einen sehr guten Bitcoin Artikel geschrieben. Ist noch ein Bitcoin Artikel geplant ?

Hast Du aufgrund der aktuell schlechten Performance von Bitcoin keine Sorgen ?

Hast Du von Mining Race gehört ?

Aktuell ist noch kein Bitcoin Artikel geplant.

Über die aktuell schlechte Performance mache ich mir nicht so viele Gedanken, solche Korrekturen sind bei Bitcoin normal und gehören einfach dazu. Ich bleibe investiert und sehe Korrekturen als Nachkaufchance. Bitcoin sehe ich langfristig weiterhin als Wertspeicher und Beimischung zum Depot.

Mit Mining Race habe ich mich ehrlicherweise noch nicht so ausführlich mit beschäftigt.

Dein Depot muss aktuell ja richtig abheben Nikos.

Micron, Broadcom, NVIDIA, Lam…….die Rallye nimmt ja jetzt richtig Fahrt auf.

Morgen kommen die Broadcom Zahlen. Gibt es hierüber eventuell auch einen Artikel von Dir ?

Aktuell läuft das Depot von Hoch zu Hoch. Micron ist mittlerweile +1300% bei mir im Depot und damit knapp vor Nvidia :) Broadcom ist auch kurz davor ein Tenbagger zu werden. Wenn die Zahlen heute Abend gut werden könnte es bald soweit sein. Die +800% wurden jetzt auch geknackt…

Die Broadcom Zahlen waren zwar Top. Aber der Markt möchte aktuell etwas die Bewertungen runter fahren…..

Ist ja auch gesund.

Du brauchst Dir ja um Deine Position keine Sorgen machen.

Muss ja auch mal wieder neue Einstiegskurse für Neueinsteiger geben.

Ich bin leider aktuell viel mit der Uni und Projekten beschäftigt, daher weiß ich leider nicht wann ich Zeit für einen nächsten Artikel finde.

Das geht vor.

Wünsche Dir viel Erfolg für die Uni Projekte und freue mich auf einen neuen Artikel von Dir. Egal wann !!!

Ich wünsche Dir auch viel Erfolg bei allen Prüfungen/Klausuren.

Du schaffst das !!!

Danke! Gerade bin ich mitten im Klausuren-Stress…

Ich drücke Dir auch die Daumen ?

Kenne diese Phase….aber man kommt dadurch !!!

Genauso wie man durch Bärenphasen durchkommt :;)