Wer an den US-Einzelhandel denkt, dem fallen sofort Giganten wie Walmart, Costco oder Home Depot ein. Doch abseits der großen Metropolen hat ein Spezialist ein wahres Imperium aufgebaut, das auf den ersten Blick fast schon langweilig wirkt – aber genau das macht es für uns Value-Investoren so spannend: Tractor Supply Company (Ticker: TSCO). Freunde, die im Hudson Valley unweit von New York City leben, gehen dort oft einkaufen. Zuletzt haben sie 12 Kücken á 4 Dollar gekauft. Sie wollen eine Hühnerfarm aufbauen. Natürlich baucht man als Landwirt dann jede Menge Zubehör und Futter, was die Kasse des Retailers füllt.

Vom Küchentisch zum Milliarden-Konzern

Angefangen hat alles im Jahr 1938. Der 26-jährige Charles E. Schmidt gründete Tractor Supply an seinem Küchentisch in Chicago als Versandhandel für Traktor-Ersatzteile. Er erkannte, dass Farmer während der Großen Depression dringend günstige und verlässliche Ersatzteile brauchten. Daraus entstand eine echte amerikanische Erfolgsgeschichte.

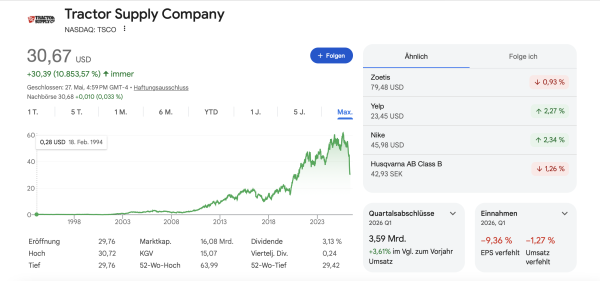

Heute betreibt Tractor Supply über 2.400 Filialen in 49 US-Bundesstaaten und setzte im Jahr 2025 mehr als 15,5 Milliarden Dollar um und verdient 1,1 Milliarden Dollar nach Steuern. Wer jetzt denkt, dort werden gigantische Mähdrescher verkauft, der irrt. Das Motto des Unternehmens lautet „Life Out Here“. Die Zielgruppe sind Hobby-Farmer, Rancher, Handwerker und Landbewohner. Verkauft werden Tierfutter, Werkzeuge, Arbeitskleidung, Mäher, Zäune und Gartenbedarf.

Ein robuster Burggraben gegen Amazon

Warum ist das Geschäftsmodell so genial? Es ist weitgehend immun gegen E-Commerce-Giganten wie Amazon. Wenn ein Hobby-Farmer einen 25-Kilo-Sack Hühnerfutter, Stacheldraht oder schwere Schweißausrüstung braucht, bestellt er das nicht online. Er fährt mit seinem Pick-up zur nächsten Tractor Supply-Filiale, lädt das Zeug auf und ist zufrieden.

Zudem schätzt die ländliche Kundschaft die Beratung durch das Personal, das oft selbst landwirtschaftliche Erfahrung mitbringt. Dieser Fokus auf Nischenprodukte, schwere, sperrige Güter und echte Problemlösungen vor Ort schafft einen enormen wirtschaftlichen Burggraben (Moat).

Kurzsichtige Wall Street: Ein kurzer Schluckauf im Jahr 2026

Die Wall Street ist oft extrem kurzsichtig. Das haben wir Ende April 2026 wieder gesehen. Nach der Vorlage der Zahlen für das erste Quartal brach die Aktie zeitweise zweistellig ein. Der Grund? Das EPS (Gewinn je Aktie) lag mit 0,31 Dollar knapp unter den Erwartungen der Analysten (0,34 Dollar). Das lag an höheren Kosten u.a. durch Filialeröffnungen. Auch das Heimtiersegment zeigte sich etwas schwächer, da die Haustierhaltung nach dem Corona-Boom branchenweit leicht rückläufig ist.

Wer jedoch langfristig denkt, lässt sich von einem schwachen Quartal nicht aus der Ruhe bringen. Der Vorstand hat die Prognose für das Gesamtjahr 2026 bestätigt: Ein Umsatzwachstum von 4 % bis 6 % und ein Gewinn je Aktie zwischen 2,13 und 2,23 Dollar. Das Kerngeschäft ist absolut intakt. Zudem versprach der Vorstand, auf die Kosten zu achten.

Wichtig für die historische Einordnung: Im Dezember 2024 führte Tractor Supply einen Aktiendsplit im Verhältnis 1:5 durch, um die Aktie für Kleinanleger optisch günstiger zu machen. Aktuell (Stand Ende Mai 2026) pendelt der Kurs um die Marke von 30 Dollar. Seit September hat sich der Kurs halbiert – wie krass. Nach den jüngsten Kursrücksetzern ist die Bewertung deutlich zurückgekommen und das KGV liegt unter dem langjährigen Durchschnitt der Branche.

Dividenden und Aktienrückkäufe: Musik in den Ohren von Value-Investoren

Für uns Buy-and-Hold-Anleger ist das Kapitalmanagement entscheidend. Tractor Supply liefert hier seit Jahren beständig ab. Das Unternehmen zahlt eine Quartalsdividende von 0,24 Dollar je Aktie. Bei den aktuellen Kursen entspricht das einer soliden Dividendenrendite von 3,2 %. Das KGV liegt unter 14 – boa.

Noch besser: Die Top-Etage kauft kontinuierlich eigene Aktien zurück. Allein im ersten Quartal 2026 wurden rund 2,3 Millionen Aktien im Wert von 118 Millionen Dollar eingezogen. Das verknappt das Angebot an der Börse und treibt langfristig den Gewinn je Aktie – der Zinseszins-Effekt lässt grüßen.

Fazit: Kaufen und liegen lassen

Tractor Supply ist ein krisenerprobter Einzelhändler, der eine hochprofitable Nische besetzt. Die Bilanz ist solide, der Cashflow sprudelt und das Management lässt die Aktionäre über steigende Dividenden und Aktienrückkäufe maßgeblich am Erfolg teilhaben.

Kursrücksetzer, wie wir sie in diesem Frühjahr gesehen haben, sind für mich nichts anderes als Einladungen, sich ein solches Qualitätsunternehmen zu einem vernünftigen Preis ins Depot zu legen. Einfach kaufen, liegen lassen und die Dividenden reinvestieren. Geduld zahlt sich an der Börse aus. Ich habe die Aktie noch nicht in meinem Depot. Ich beobachte sie. Zur Zeit kaufe ich die Eierfarm Cal-Maine immer weiter zu. Gerade gestern erteilte ich eine neue Order. Stur und stetig sammle ich Value-Aktien ein. Und dann halte ich sie so lange wie möglich. Am besten für immer.

Disclaimer: Dies ist keine Anlageberatung. Bitte macht immer eure eigenen Hausaufgaben, bevor ihr in Aktien investiert.

Eine typische Tim Aktie.

Tolles Video von Dir und dem Kleinaktionär auf Instagram: Danke dafür !

Echt schön Euch zwei zu sehen.

Vielleicht traust Du Dich auch einmal einen Wert wie Broadcom oder Micron…. ins Depot zu legen.:;)

Das Forward KgV bei Micron ist sogar noch einstellig.

Liebe Grüße nach NY

Danke. Mal sehen liebe Susanne bezüglich der Aktien!

Guter Artikel, wertvolle Infos.

Was denkst du über WKN: A2QAN3

Viele Grüße

Ja, das ist ein abgestürzter Bioeier-Produzent. Sehr gute Idee, finde ich.

Danke Tim für deine wertvolle Arbeit. Ich bin hier ganz bei dir.

Die interessantesten Investmentchancen entstehen nie in Euphoriephasen. Sie entstehen meist dort, wo kurzfristige Enttäuschung auf ein langfristig intaktes Geschäftsmodell trifft.

Genau das könnte derzeit bei Tractor Supply Company der Fall sein.

Der Markt diskutiert aktuell vor allem schwächeres Wachstum und die nachlassende Dynamik. Dabei wird aus meiner Sicht übersehen, dass Tractor Supply kein modischer Einzelhändler ist, sondern ein funktionales Versorgungssystem für ein sehr spezielles Kundensegment: Tierhaltung, ländlicher Lebensstil, kleine Landwirtschaft, Werkzeuge und Outdoor-Infrastruktur.

Diese Nachfrage verschwindet nicht einfach.

Die Cash-Generierung bleibt solide, das Filialnetz besitzt strategischen Wert und die Kundenbindung dürfte höher sein, als viele kurzfristig orientierte Marktteilnehmer annehmen.

Aus meiner langfristigen Family-Office-Perspektive stellt sich daher weniger die Frage, wie die nächsten beiden Quartale aussehen, sondern vielmehr:

Würde man dieses Unternehmen komplett besitzen wollen?

Wer diese Frage mit Ja beantwortet, findet aktuell eine interessante Konstellation vor: ein qualitativ solides Unternehmen, das vorübergehend so bewertet wird, als läge seine beste Zeit bereits hinter ihm.

Wenn das Management in den kommenden Quartalen erste Stabilisierungssignale liefert, könnte sich die Marktstimmung schneller drehen, als viele heute erwarten. Dann dürfte nicht nur das operative Geschäft profitieren, sondern auch die Bewertung selbst.

Für Value Investoren mit einem Horizont von mehreren Jahren könnte Tractor Supply deshalb ein antizyklischer Qualitätskauf sein.

Der entscheidende Punkt bleibt allerdings: Antizyklisches Investieren funktioniert nur, wenn man akzeptiert, dass eine Aktie nach dem Einstieg zunächst weiter fallen kann, obwohl die langfristige Investmentthese intakt bleibt. Genau daran scheitern viele Investoren in der Praxis. Ich bin letzte Woche eingestiegen!

Sehr gut Uwe. Es ist halt so, dass die Menschen zur Zeit weniger Geld zur Verfügung haben (Sprit, Inflation)… Und das merkt auch Tractor Supply. Das wird aber wieder besser werden.