Wenn du dir anschaust, wie die Reichen ihr Geld verdienen, fällt auf: Sie erwirtschaften den Löwenanteil ihrer Einnahmen aus Kapitaleinkünften. Mit anderen Worten sind das Mieten, Dividenden, Zinsen, Lizenzeinnahmen etc. Es sind passive Geldströme. Das Geld kommt aufs Konto während sie schlafen. Die Mehrheit der Menschen ist dagegen massiv vom Gehalt abhängig. Von der Arbeit. Sieh dir diese Grafik an:

Daher sollte jeder Bürger auf Produktivkapital setzen. Bau dir dein eigenes Aktiendepot auf, fülle es mit ETFs und Aktien. Kopiere die Strategie der Superreichen. Was die Quandts, Klattens, Albrechts, Reimanns im Großen machen, kannst du im Kleinen ebenfalls machen.

Das Sparen für das Alter ist wichtig. Die gesetzliche Rente reicht bei weitem nicht mehr aus. Sie ist nur eine Säule, du brauchst weitere. Wer sich kein Vermögen aufbaut, kann so enden wie Schauspielerin Ingrid Steeger. Es ist ein trauriger Fall.

Ganz wichtig ist es auf die Kosten zu achten. Kaufst du beispielsweise einen ETF per Sparplan, achte auf ganz niedrige Kosten. Es macht nämlich auf Jahrzehnte hinaus einen gewaltigen Unterschied, ob dein ETF nur 0,07% oder 0,7% kostet. Es sind enorme Summen, die dir am Ende fehlen bei überteuerten Finanzprodukten, die oft nicht das halten, was sie versprechen. Die Kostenquote wird als TER von den Produktanbietern angegeben, was für „Total Expense Ratio“ steht. Ich empfehle nur ein TER von 0,07 Prozent maximal zu zahlen.

Auch bei den Orderkosten sollest du genau aufpassen, wie viel du bezahlst. Es gibt leider unter den Banken unheimliche Gebührenschinder. Im Einkauf liegt bekanntlich der Gewinn. Gekauft werden die ETFs über die Börse. Hierfür berechnen Banken bzw. Discountbroker Ordergebühren. Es ist etwas verwirrend. Die Gebühr ist je nach Bank unterschiedlich hoch. Manche Anbieter berechnen pauschale Gebühren, andere volumenbasiert von der Ordergröße abhängig. Hier durchzublicken, ist nicht leicht. Es ist ein Dschungel.

Die Orderkosten bewegen sich im Schnitt zwischen 1,0 bis 2,5 Prozent je Sparplanausführung beim ETF. Die Kosten läppern sich. Sie sind nicht zu unterschätzen. Es lohnt sich also, eine preiswerte Bank zu finden. Am günstigsten fahren Anleger, wenn das Geldhaus komplett auf Orderkosten verzichtet. Es gibt manchmal bei bestimmten Anbietern Sonderaktionen. Da musst du aber aufpassen, wenn die Aktion ausläuft. Plötzlich kannst du auf gewaltigen Kosten sitzen, wenn du nicht aufpasst und der Sparplan weiter läuft. Es ist manchmal verflixt.

Welchen Discountbroker und welchen ETF kannst du den anderen Lesern empfehlen? Das würde bestimmt sehr viele Leser hier interessieren. Vorschläge bitte in die Kommentare.

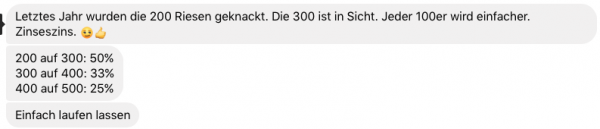

Wer ziemlich eifrig ist, kann sich ein sechs- oder gar siebenstelliges Depot aufbauen. Die ersten 100.000 Euro im Depot zu haben sind die schwersten. Danach geht es immer leichter. Der Zinseszins hilft dir nämlich.

Ein Leser schrieb mir auf Facebook folgendes über sein Aktiendepot, er hat voriges Jahr erstmals die 200.000 Euro Marke überwunden. Einer seiner Aktienlieblinge ist McDonald’s:

Mit einem Nebenjob oder einer Turbo-Karriere geht der Depotaufbau schneller. Vor allem wenn du bodenständig bleibst. Würde ich heute 10 Millionen Dollar im Lotto gewinnen, würde ich so weiterleben wie bisher. Keine neue Wohnung. Kein Auto. Kein Luxus. Das brauche ich nicht. Ich vermisse nichts. Der Plunder oder Luxus würde mein Leben nicht besser machen. Übrigens spiele ich kein Lotto, weil es ein Spiel für Verlierer ist.

Ich finde diesen 36-jährigen Amerikaner clever. Mit 36 Jahren ist er in die Freiheit gegangen. Er hat ein paar Millionen im Depot. Er fuhr immer einfache Autos. Er fährt noch immer seinen alten Mazda, obwohl er sich eine Luxuskarre leisten könnte. Hier schildert er seine Story (klicke nach rechts durch seine Lebensstory). Die Firmengründung hat sich für ihn ausgezahlt:

Microsoft hat ihm nach der Uni einen Job angeboten. Er sagte „Nein Danke“, gründete seine Firma. Er hat hart gearbeitet. Die Firma verkaufte er für fünf Millionen Dollar.

Thomas Zuleck von der Börse Stuttgart hat mich interviewt. Ich hoffe, ich treffe viele Leser auf der „Invest-Messe“ in Stuttgart in knapp 2 Wochen:

Prima Artikel Tim! ETF- und Aktiensparpläne sind eine tolle Sache. Ich schaue nur noch selten ins Depot und das funktioniert. Viel Erfolg auf der Invest!

Hallo Tim,

Was ist den Deiner Meinung besser, ein ausschüttender etf oder lieber thesaurierender etf?

Gruß marco

@Die Steger

ist eine tragische Figur. Im Fernsehen das frivole oben-ohne Dummchen in der Kultserie Klimbim. Tyrannischer Vater, sie wurde bereits als Kind von ihrer Mutter ‚jeden Tag‘ geschlagen und vom Großvater vergewaltigt seit sie 6 Jahre war sagt sie. Ihr ‚erstes Mal‘ mit 18 eine Vergewaltigung und noch 3x bis sie 21 war. Insgesamt noch 6x vergewaltigt sagt sie. Irgendwann dann Hartz IV usw. Vielleicht ist sie nicht die cleverste aber vielleicht hat sie auch einfach mehr mitgemacht als sie aushalten konnte und vielleicht ist Altersvorsorge dann auch keine Priorität.

@Tim

Wir sehen uns am Samstag auf der Invest.

@Sparplangebühren

Leider nicht vermeidbar in DE, außer bei Aktions ETFs.

Das Schöne am Börsenengagement in einem ETF-Weltportfolio ist: Am Anfang ist man total heiß dahinter, befasst sich ständig damit. Aber nach nem knappen Jahr schaut man nur noch sporadisch rein, bespart das Ding halt und gut ist.

Die Seelenruhe, die Kommer als einen der Vorzüge des passiven Investierens preist, kann ich voll bestätigen.

Wichtiger als die TER ist die tracking difference, das ist das, was man am Ende wirklich „bezahlt“.

Hier lohnt sich vergleichen!

Empfehlenswerte Seite:

http://www.trackingdifferences.com/

Mein Leben kann man durchaus mit dem des selfmade Millionärs vergleichen. Wir haben zumindest das gleiche Auto :P

Meine letzten Investitionen laufen bis jetzt ganz gut.

-Zalando

-AMS AG

-Activision Blizzard

Einzig die Deutsche Bank ist doch noch relativ stark im Minus von meinen Invests in den letzten 6 Monaten (-25%).

Glaube aber die wird sich auch noch erholen. Rechne da mit mindestens 100%+ in den kommenden 2-3 Jahren.

Mal schaun was kommt…

Was die Auswahl angeht finde ich bisher die Consorsbank am besten bei Sparplänen. Nutze selbst aktuell 4 Sparpläne. BASF, National Grid, Verizon, 3M.

Gruß

A.

@ Matthias

Ja genau. TER war gestern, TD ist heute. TER ist nicht so ganz wichtig bei ETF. Nach den Berechnungen der genannten Seite läuft die hier so oft genannte Wunderwaffe der Vanguard FTSE all world UCITS ETF trotz TER 0,25 trotzdem besser als sein zugrunde liegender Index. Standort Irland sei Dank.

Wer ist Fan vom „VOO“?

Schaut euch doch mal den SPDR s&p US dividend aristicrats ETF mal etwas genauer an. Der wurde neulich mal bei Echtgeld.TV mit dem S&P 500 verglichen. Einfach dort anmelden und die PDF anschauen. Läuft noch besser als der voo.

Die genannte Sendung untersucht einmal den Markt für ETF zum Thema Dividenden. Ich fand das sehr interessant.

Ich selber investiere hauptsächlich in Einzelaktien. Und für meine Freundin habe ich ETF ausgesucht. Und was soll ich sagen. Das Depot meiner Freundin läuft besser als mein Aktiendepot. Es ist wirklich so. Für die meisten eignen sich ETF wohl besser. Aber es ist so langweilig.

:-)

Liebe Grüße @ all und ein schönes Wochenende

Thomas W. aus LG

Bei der onvista-Bank sind alle Sparpläne kostenlos.

Eine sehr inspirierende Story. Das gibt mir Mut und Motivation weiter an meiner finanziellen Freiheit zu arbeiten.

Kurz zu meiner Geschichte. Ich war von 18-23 spielsüchtig und habe praktisch mein ganzes Geld verspielt. Das waren locker mehrere Zehntausende CHF. Ich habe mit dem Spielen komplett aufgehört und konnte mir innerhalb von 18 Monaten mein Depot auf 40K bzw. auf 55k Gesamtvermögen aufbauen. Bis Ende Jahr werde ich 80k erreichen und Ende 2020 die 120k.

An alle hier, die auf die finanzielle Freiheit, Selbstständigkeit oder sonst was hin arbeiten. Viel Erfolg weiterhin, Ihr schafft das! Alles ist machbar! Glaubt an euch und lässt euch von niemanden entmutigen.

Noch ein grosses Dankeschön an Tim für diesen grossartigen Blog. Es inspiriert mich Tag für Tag.

Liebe Grüsse und euch ein schönes Wochenende.

aber nicht in DE

http://www.spiegel.de/wirtschaft/soziales/olaf-scholz-stellt-abgeltungsteuer-auf-den-pruefstand-a-1257995.html

@ Marco

Diesbezüglich habe ich keine Präferenzen.

@ Florian H

Super, ich freue mich drauf.

@ Matthias

Das stimmt. tracking difference ist wichtig. Es gibt ETFs, die werden schlecht gemanagt. Einen guten Ruf haben Vanguard und iShares (Blackrock) neben anderen.

@ F.B.

Respekt! Du bist auf dem Elend rausgekommen. Mit enormen Schwung. Das ist das Gute an Rückschlägen: Man kann enorm aufholen, wenn man sich ins Zeug legt. Und aus einem Problem einen „Glücksfall“ machen.

@ Thomas W. aus LG

Ich hab den VOO-ETF von Vanguard.

Paul, wenn Scholz daas macht, dann verliert er den Mittelstand als Wählergruppe, SPD < 5%. Das wäre ein Traum.

:( Nun, in Fonds oder ETFs sollte ein Greenhorn nur 6 Monate lang Geld haben. :( Dann sollte er Alles verkaufen, weil er sich nicht mehr langweilen will, nicht mehr die Investmentgesellschaft und Manager reich machen will, sondern einige Hundert Euro monatlich Dividenden kassieren will. :) Est tut mir leid, dass ich es ständig wiederholen muss. Von meinen 25 Aktien bekomme ich 60x im Jahr Dividenden. Das ist nicht tausendmal, sondern millionmal besser als die große Langweile mit Fonds und ETFs und ohne Aktien im Depot. Ich kann doch nicht alle die dummen oder kriminellen oder teuren Unternehmen in einem Index mit ETF kaufen, wenn ich nur 3-6 Unternehmen aus dem Index haben will. Verstehst du? Kein Bayer, VW, Daimler, Adidas, SAP, Wirecard, Continental, Deutsche Börse, Deutsche Bank kaufen! Sondern nur die günstigen Aktien mit guten Dividenden von soliden Unternehmen kaufen: Allianz, BASF, BMW, Deutsche Telekom, Munich Re, Siemens! Und noch weitere 19 Unternehmen von Eurostoxx50, Stoxx50, Dow Jones + AT&T, Bank of America, Kraft Heinz, Wells Fargo kaufen. Bald werden meine Dividenden höher als die Miete und höher als die Rente. 2018 ist mein Einkommen aus Dividenden um 15% gestiegen, aber der Portfoliowert 0%.

Was sagen wohl die Quandts und Klattens, wenn Scholz die Abgeltungssteuer abschaffen will? Ich dachte immer, die stünden unter besonderem Schutz. Müssten sie dann nicht auch deutlich mehr Steuern zahlen? Oder gibt es da dann irgendwelche Schlupflöcher?

Super Artikel Tim danke!

Traurig das mit dieser alten Dame.

Ich habe 90% einzel aktien, aber ich werde mein etf Teil auf mindestens 30% erhöhen langfristig.

Ich habe den spdr dividenden Aristokrat, leider ist die Ter bei 0,35… Was sind eure lieblings etfs? Diese world etfs sind relativ teuer… Nur Dax oder s&p500 sind billig. Bei etfs hab ich etwas angst vor der Verleihung der wertpapiere und das es demnächst bessere etfs geben wird und die aktuellen nicht abgedatet werden und der Kapital Abzug einen zum Verkauf zwingt. Was denkt ihr?

Ich will mir demnächst JPMorgan kaufen, wirecard und Münchner rück. Was haltet ihr davon?

Mfg

Hey Tim!

Mal wieder super Content! Ich hoffe, dass wir uns auf der diesjährigen INVEST einmal persönlich unterhalten können… :)

Beste Grüße

Patric

Ganz wichtig ist es auf die Kosten zu achten. Kaufst du beispielsweise einen ETF per Sparplan, achte auf ganz niedrige Kosten. Es macht nämlich auf Jahrzehnte hinaus einen gewaltigen Unterschied, ob dein ETF nur 0,07% oder 0,7% kostet.

Ja das stimmt, wobei der eigentliche Unterschied weniger in den ETFs liegt sondern eher im Unterschied zu den aktiven Fonds. Selbst ein „teurer“ 0,5% ETF ist allemal besser als ein aktiver Fonds aus den 90ern mit 2,x% und Orderprovision.

Die Kostenquote wird als TER von den Produktanbietern angegeben, was für „Total Expense Ratio“ steht. Ich empfehle nur ein TER von 0,07 Prozent maximal zu zahlen.

Die TER ist nicht das wirklich entscheidende sondern eigentlich TD, hier schlägt sich selbst der 0,5% MSCI WORLD Ausschütter von iShares gut.

0,07% ist leider in Deutschland nicht drin, selbst auf Brot und Butter Indizes wie dem MSCI WOrld gehts hier erst bei 0,12% los. Realistisch bei breiter Betrachtung sind eher 0,25%-0,4%

Auch bei den Orderkosten sollest du genau aufpassen, wie viel du bezahlst. Es gibt leider unter den Banken unheimliche Gebührenschinder.

Das ist richtig, einige Broker haben hier in den letzten Jahren ziemlich an der Preisschraube gedreht, trotz Konkurrenz bzw. vielleicht auch deswegen, denn viele Services kosten mehr als sie durch 25€ ETF Sparplan Kunden wieder einnehmen, also wird woanders versteckt abkassiert. Allerdings hat der Finanzwesir schön herausgearbeitet, dass selbst 1,5% Sparplanausführung über die Jahre nix ausmacht. Im Einkauf liegt der Gewinn stimmt hier also nur halb, denn die von dir angesprochenen laufenden Kosten schlagen viel mehr durch als einmalige Kaufgebühren.

Hier durchzublicken, ist nicht leicht. Es ist ein Dschungel.

Hierfür muss man sich leider Stift und Papier nehmen und an einem verregneten Sonntag ausrechnen welcher Broker bezogen auf seine Ordervolumina das beste Preis/Leistungsverhältnis bietet. Bei mir ist es bei großen ETF Sparplansummen jenseits der 1000€ die DKB mit ihrem 1,50€ Festpreis.

Welchen Discountbroker und welchen ETF kannst du den anderen Lesern empfehlen? Das würde bestimmt sehr viele Leser hier interessieren. Vorschläge bitte in die Kommentare.

Wenn es nach Übersichtlichkeit geht, dann Comdirect, bietet auch das beste Drumherum, schöne Comdirect Akademie (kann man auch als nicht Kunde als Lernplatform nutzen) schöne Webinare, schönes Interface, wird aber zusehens teuer. Für Einzelorder über 2000€ ganz ok, für ETF im Angebot auch ok, für normale ETF nicht wirklich günstig.

Bei großen Volumen per Sparplan DKB, ansonsten habe ich beim Arbeitskollegen ING gesehen, hat mir auch gefallen, ist glaube ich ab 500€ kostenlos im Sparplan. (glaube ich)

Nun, in Fonds oder ETFs sollte ein Greenhorn nur 6 Monate lang Geld haben.

aha, institutionelle Anleger sind also auch Greenhorns?

? Dann sollte er Alles verkaufen, weil er sich nicht mehr langweilen will,

Tut mir leid, aber ich finde ETFs genauso spannend

nicht mehr die Investmentgesellschaft und Manager reich machen will,

Wer wird denn nochmal genau bei 0,1x% TER reich und wo genau soll sie mich arm machen? Das wären selbst bei 0,2% TER und 100.000€ Depot grade einmal 200€. Das zahle ich schon allein für 10 manuelle Aktien-Orders die ich fürs Wiederanlegen meiner Dividenden zahlen müsste.

sondern einige Hundert Euro monatlich Dividenden kassieren will. ?

Die Höhe der Erträge hat rein gar nichts mit Aktien oder ETF zu tun. Ich kann mir eine BH oder Amazon als Aktie ins Depot legen und bekomme gar keine Dividenden. Ich kann mir auch den iShares EM High Yield Schwellenland-Anleihen ETF ins Depot legen und mehr und gleichmäßigere Dividenden kassieren als die meisten Dividenden-Aktiendepots. Das ist völliger Nonsens.

Est tut mir leid, dass ich es ständig wiederholen muss.

Es wird auch einfach nicht wahrer je öfter du es wiederholst ;-)

Von meinen 25 Aktien bekomme ich 60x im Jahr Dividenden. Das ist nicht tausendmal, sondern millionmal besser als die große Langweile mit Fonds und ETFs und ohne Aktien im Depot.

Stumpfe verallgemeinerung deiner persönlichen Präferenzen auf die Masse. Das ist weder millionenmal besser sondern einfach nur anders. Ich habe meinen Steuerfreibetrag bereits ausgeschöpft, ich plane auch nicht mein Geld in den nächsten 10 Jahren abzuziehen, für mich ist jede ausgeschüttete Dividende eine unnötige Umbuchung bzw. Allokationsveränderung die ich nicht haben will. Mein Geld soll weiterhin im Depot arbeiten. Da ist mir ein ETF der nur gering ausschüttet genau recht.

Ich kann doch nicht alle die dummen oder kriminellen oder teuren Unternehmen in einem Index mit ETF kaufen, wenn ich nur 3-6 Unternehmen aus dem Index haben will.

Und wieder einmal nur deine persönliche Präferenz. Für mich ist ein Index die Summe der Gewinner. Verlierer fliegen aus dem Index raus, neue Gewinner kommen hinein. Es gibt in den USA meines Wissens ca. 30000 börsennotierter Unternehmen. Was genau soll denn dann der SP500 sein? Die Gruppe der Verlierer? Es ist ja dein gutes Recht noch weiter zu selektieren, ich möchte das aber nicht. Ich bin mit der Auswahl der Unternehmen im SP500 bzw. in noch größeren Indizes weitestgehend zufrieden.

@ ETFs

Ich würde auch bei ETFs nie alles auf eine Karte setzen. Den besten ETF gibt es vermutlich auch nicht. Ich würde verschiedene Broker verwenden und verschiedene ETFs. Das Vermögen würde ich maximal bei 100k pro Broker halten. Also vorzeitig bei einem anderen einen Sparplan errichten. Ein ETF könnte geschlossen werden. Wenn dort hohe Gewinne enthalten ist, ist das vermutlich auch noch heute nach der Reform ungünstig? Da kennen sich andere hier besser aus… Mit mehreren ETFs kann man auch zeitlich und nach Region unterschiedliche Entwicklungen haben. Ich kann so auch die Entnahme steuern. Falls man als Beispiel doch einmal 10k haben möchte und noch aktiv Geld verdient bietet es sich an einen RTF mit wenig Gewinn aufzulösen. Im nachhinein sollte er natürlich auch wieder gefüllt werden.

@ Lad

Ich habe jetzt auch eine Position in BMW, auch wenn es kein direktes Ereignis für mich gab. Mal sehen, ob es sich positiv entwickelt. Munich Re ist mir noch zu teuer. Die würden mir langfristig natürlich auch gefallen.

ETFs bieten eine reichhaltige Auswahl. Ich setze neben Aktien u.a. auf Sektoren-ETFs (IT, Pharma, Konsum etc.). Das ermöglicht mir eine etwas gezieltere Investition als bei breit gestreuten ETFs, verteilt die Risiken jedoch widerum etwas breiter als bei Einzelaktien.

Wesentliche Stellschrauben im Bezug auf Finanzen bleiben die drei Themen Einnahmen, Wohnen und Mobilität.

Für mich alles drei durchaus anspruchsvolle Punkte wo es weiter zu optimieren gilt, vor allem mit Familie und entsprechend höheren Ausgaben.

Hallo Tim,

ich habe mein Depot bei der DKB. Ich glaube für Value-Investoren gut geeignet, da es Pauschalen für die jeweilige Ordervolumen gibt. Gibt sicher auch noch andere Broker, die ebenfalls günstig sind.

Ich habe auch ETF aber es stimmt schon TER von 0.25% klingt nicht nach viel aber je nach grösse des Depots ist das schon ne Stange Geld bei 100’000 sinds 250 bei net Million schon 2’500 im Jahr!

@ Daniel

Es gibt 0,07 ter etfs wie den s&p500 zum Beispiel in Deutschland.

@Kiev

Munich re wird bei den ständigen Aktien rück Käufen und den riesen dividenden langfristig glaube ich nicht billiger werden als jetzt, vllt paar Euro oder in der großen Krise, sind zwar auf dem Allzeithoch aber werde trotzdem ne erste Position aufbauen denke ich.

@ Tim

Hey Tim jeder bewertet Unternehmen ähnlich, nach Geschäfts Zahlen Zukunftschancen, KGV, Wachstum, dividenden, Schulden etc. Trotzdem würde mich sehr deine persönliche Art interessieren. Das füllt bestimmt ein Artikel.

Thorsten 22. März 2019 um 21:43

Paul, wenn Scholz daas macht, dann verliert er den Mittelstand als Wählergruppe, SPD < 5%. Das wäre ein Traum.

Vielleicht sollte man mal nüchtern auf die Idee von der Abschaffung der Abgeltungssteuer schauen. Welcher Mittelstands-Bürger zahlt denn schon den Einkommens-Höchststeuersatz von 42%? Keiner.

Du zahlst jetzt 25% auf Dividenden. Plus Soli sind 26,4%. Wenn Kirchensteuer drauf kommt, liegst Du um und bei 28%. Schaut doch einfach mal auf Euren letzten Einkommenssteuerbescheid. Meine Frau und ich hatten ein zu versteuerndes Einkommen von etwas über 100.000€, also klassischer Mittelstand. Die EK-Steuer betrug 26,6%. Das wäre also quasi genau das Niveau der jetzigen Abgeltungssteuer. Ich denke, für den Mittelstand wird sich da nicht viel tun, wenn Dividenden, Zinsen und andere Kapitalerträge nach der individuellen Einkommenssteuer versteuert werden. Aber für die Quandts, Frau Klatten und Co. wird es dann natürlich deutlich teurer. Insofern könnte man sogar sagen: Eigentlich sorgt die Idee für mehr Gerechtigkeit.

@Chris, K. MüRü ist nicht auf Allzeithoch…

@Chrissie, um die Quandts müssen wir uns keine Sorgen machen ;)

Vielleicht hätte dieser Self-made Millionär als engagierter Angestellter von MS von 2004 bis 2014 den gleichen Net Worth erreicht mir weniger Risiko bei weniger Stress als mit dem eigenem Unternehmen. Die Strategie sich erstmal in Teilzeit angestellt zu belassen finde ich besser.

@Lad

Ich bin da schon bei dir, das viele Unternehmen total überteuert sind. Einige die du gerade aufgezählt hast, sind aber ebenso übelst teuer… mit KGV jenseits der 20 – 30 wird man wohl nicht reich werden.

Die Value Unternehmen von denen du redest sollte man eher kaufen wenn die Kurse mal stark einbrechen, aber heute ???

-M

@ M, Soweit ich verstanden habe ist LAD ein Dividendeninvestor. Der Rest ist ihm egal. Er kopiert hier auch nur seine Facebook-Kommentare rein (siehe die Verlinkung auf seinem Namen), also würde ich keine wirklich ausgewogene Investmentstrategie erwarten.

Grüße Baum

@ Benjamin Graham:

Du verwechselst hier den Durchschnittssteuersatz mit deinem Grenzsteuersatz. Die Dividenden werden auf dein derzeitiges Einkommen oben drauf gerechnet. Wenn du dann schon über der Schwelle zum Höchststeuersatz von 42% bist, werden die Dividenden auch mit 42% versteuert. Dein Durchschnittssteuersatz ist da bedeutungslos.

@Baum

So schaut es wohl aus :-)

Hast du die BNP Paribas mal bewertet? Wenn nicht, schau sie dir doch mal an :-)

-M

@ Quants

So richtig echt Sorgen mache ich mir da auch nicht, dass sie bald bei der Tafel anstehen müssten ;-)

Was Politikerentscheidungen angeht, habe ich aber irgendwie eine gewisse Paranoia. Vielleicht ist das ja nur ein erster Schritt, und dann werden bald solche Zins- und Dividendeneinkünfte wie reguläres Einkommen betrachtet, auf die entsprechend auch alle Sozialabgaben abzuführen sind. Irgendwie muss dieser Staat ja an unser Geld kommen.

@Chris k.

Stimmt der S&P500 von Vanguard ist bei 0.07%. Toller ETF, den ich fleissig befülle. Wenn auch die Dividende ruhig etwas höher sein dürfte. Rein optisch gesehen, ganz ohne Vernunft.

Wer als Beimischung den World von Vanguard will, zahlt allerdings schon 0.25%. Bei regionalen ETFs zahlt man auch eher 0.25%, oder 0.3x%.

@Lad

ETFs sind langweilig. Drum bringt Tim auch gerne Erfolgsstory einzelner Aktien. Aber für die meisten ist Geldanlage kein Beruf oder Hobby. Man macht es und dann soll es nebenher laufen. Im Grunde sind dann selbst schlechtere Performance oder zu hohe Gebühren egal. Hauptsache man tut was. Und schichtet nicht dauern um. Besser gar wenn langweilig. Dann verstaubt der ETF im Depot und steigt in Wert und Ausschüttung ganz unbemerkt.

@ M, ich versteh Banken leider nicht so richtig. Also natürlich das Grundprinzip schon, aber die Details nicht. Banken unterscheiden sich für mich nur in den einzelnen Kreditangeboten. Aber so grundsätzlich ist es mit egal ob ich bei der Sparkasse oder bei der Postbank bin. Solange ich keine oder geringe Gebühren zahle.

Also woher hat eine Bank einen Wettbewerbsvorteil? Warum ist BNP besser oder schlechter als JP, DB etc.? Wie erkenn ich hier einen nachhaltigen Wettbewerbsvorteil? Wie kommt sie zu Kunden? Welche rechtlichen Regelungen gibt es für sie im Umgang mit den Einlagen, etc, etc.

Wenn ich mir die Bilanzen von Banken anschaue, raff ich nicht viel ;-)

Daher hab ich bisher keine Bank im Depot .

Schau trotzdem Mal drüber, danke für den Tipp.

@All Der Deutsche Neid schon wieder. Warum sollen Quandt, Klatten and Co irgendwas mehr abgeben. Die obersten 10% zahlen 80% der Einkommenssteuer. Ich würde sagen : das reicht. Mit Gerechtigkeit hat es in meinem Augen überhaupt nichts zu tun, die Umverteilung von oben nach unten durch geänderte Gesetze zu beschleunigen. Und weil das viele so sehen bemühen die Linken den Begriff der Verteilungsgerechtigkeit. Hast Du zwei Wohnungen ? Prima ich habe keine Wohnung, dann darf ich eine von deinen haben oder darin zur Miete wohnen. Mit dieser Raubritterargumentation kommt man dann ökonomisch zum Stillstand .Willkommen in der DDR2. Deshalb: Finger weg vom Eigentum, runter mit den Steuern, Verhinderung von Volksenteignung durch explizites Verbot von Grundeinkommen oder anderen Traumgespinsten wo jeder nur noch die Hand aufhält. Wer essen will soll arbeiten. Wer nicht arbeiten kann soll vom Staat eine menschenwürdige Unterstützung bekommen. Und wer eine Wohnung will, der soll verdammt noch mal sein Studium zu Ende bringen, dann kann er sich auch eine Wohnung kaufen. Dazu brauchen wir keine Steuererhöhungen wie bei der geplanten Abschaffung der Abgeltungssteuer.

@Thorsten: Warum bist du so aufgebracht? Natürlich muss man umverteilen, das hat nichts mit Sozialismus zu tun. Umverteilung in Bildung und Chancengleichheit.

https://www.wiwo.de/politik/deutschland/soziale-spaltung-wachsende-ungerechtigkeit-trotz-voller-kassen/22536340.html

Warum hast du eigentlich kein Profilbild mehr? :-)

Ich glaube es ist nicht der Thorsten mit dem „th“ als Profilbild. Der Thorsten ohne Bild kommt mir viel wütender vor, oder täusche ich mich hier?

Baum

@ Christian

Ich finde den Artikel auch ein wenig pessimistisch. Digitale Revolution, ist das eine Chance oder Risiko? Aufhalten kann man den Fortschritt eh nicht. Also kann man nur schauen wie man sich anpasst. Der klassische Bildungsweg ist vielleicht auch etwas starr geworden. Die Welt ist im Wandel. Vielleicht geht der Wandel schneller? Man kann den Kopf in den Sand stecken, oder sich stetig weiterbilden für die künftigen hochbezahlten Jobs. Und oder ein Vermögen aufbauen und sich heute dahinter klemmen, dass es schnell wächst.

Wenn wir in Deutschland weiterhin gut leben möchten müssen wir verstärkt in Bildung investieren. Vielleicht auch nach einem guten Abschluss. Bevor Privateigentum angetastet wird sollte vielleicht eher auf Unternehnensseite geschaut werden, dass auch Steuern gezahlt werden. Die wohlhabenden Menschen oder Familien können einfach wegziehen. Die Firmen brauchen hingehen Länder in denen sie Umsatz machen können.

In dem Artikel wurde aber auch gezeigt wie mit Mehreinnahmen gerechnet wird. Ein halbes Bier, eine Pommes usw. So gibt es natürlich nichts mit Wohlstand im Alter.

Die Digitalisierung wird die Gesellschaft massiv verändern. Muss nicht schlecht sein, wenn die Weichen richtig gestellt werden. Dazu ist fortschrittliche Politik gefragt, um z.B. auch ältere Arbeitnehmer die voll im Job stehen auf neues vorbereiten zu können ohne großen Verdienstausfall.

Und eine generelle breite Senkung der Wochenarbeitszeit aufgrund der Effizienzsteigerungen durch die Digitalisierung wäre auch angebracht.

Man kann Digitalisierung zur Entlastung der Arbeitnehmer nutzen. Oder zur weiteren Arbeitsverdichtung. Mal schauen wo die Reise hingeht….

@Tim(14:35h), Benjamin GrahamViele Bedenken hierbei nicht den Grenzsteuersatz und da braucht es gar nicht die Schwelle zum Einkommenshöchssteuersatz von 42%. Beispiel. Singel mit knapp über 50.000€ Bruttoeinkommen (Lohneinkommen),Dividenden im Jahr 6000€. Dann hat er auf seine Dividenden schon einen Steuersatz von knapp 42% zu zahlen (Grenzsteuersatz).

Ich bin auch gar nicht dafür, dass man den Reichen mehr wegnimmt. Jeder der dafür ist möchte selber anscheinend nicht reich werden ;-)

Von mir aus kann jeder den gleichen Steuersatz haben (von ganz niedrigen Einkommen einmal abgesehen), dann gibt der der mehr hat ja auch schon eine höhere Summe ab. Und die kalte Progression entfiele auch.

Das Problem liegt, finde ich, unter anderem bei den prekären Beschäftigungsverhältnissen, den ganzen Jahren in Deutschland ohne nennenswerte Gehaltserhöhungen und der fehlenden finanziellen Bildung. Man sollte den Leuten halt das Angeln ermöglichen statt ihnen Fische zu geben. Auch muss ein Manager, der eine Firma an die Wand fährt, nicht 300 Mal so viel verdienen wie die Angestellten.

Ohne eine gewisse Umverteilung wird es jedoch nicht gehen, da nicht einfach jeder studieren kann oder in der Lage ist, eine gute Ausbildung zu absolvieren. Es wird immer Menschen geben, die auf Hilfe und Unterstützung angewiesen sind.

Das Konzept „wer nicht arbeitet, soll auch nicht viel bekommen“ enthält auch einen gewissen Neidfaktor und stammt zudem aus dem Industriezeitalter. Falls mit der Digitalisierung tatsächlich 50% ihren Job verlieren sollten, so schrumpft die arbeitende Bevölkerung von 40 auf 20 Mio. Wie sollen 20 Mio das Geld für insgesamt über 80 Mio erarbeiten?

Da müssen dringend ganz neue Konzepte her, wie sich der Staat finanzieren soll.

@Benjamin Graham, soviel unsachverstand habe ich bisher mehr als selten in Kommentaren gelesen ;)

Dividenden wie ein Erwerbseinkommen zu behandeln und auch so zu besteuern hat für mich schon eine Logik.

@Christian H. ich bin nicht wütend, aber flache Argumente von den Linken oder Mainstreammedien gehen für mich gsr nicht mehr. Die Ursachen für das Auseinanderdriften liegen woanders. Merke : wenn alle sich einig sind, dann ist es meist eine Lüge. In diesem Fall das Märchen von den bösen Reichen, die den Armen bitte was abgeben sollen. Es ist eine reine Ablenkungeschichte, die SPD steht am Ende, sie drehen halt noch mal auf mit ollen Kamellen. Bei der Steuergeschichte geht es wohl eher Wählerstimmen als um Wählerstimmen. Bitte bedenken warum die Abgeltungssteuer eingeführt wurde. Es war kein Geschenk. Die Freibeträge wurden gesenkt. Und um die Reichen davon abzuhalten das Kapital ins Ausland zu verlagern. Deutschland hat die dritthöchste Steur in den OSZE-staaten. Hier irgendwelche Steuererhöhungen (die SPD bringt immer wieder die Vermögenssteuer ins Spiel und muss dann von den anderen Parteien geerdet werden) anzusetzen kann nicht wahr sein. Wer hier von Gerechtigkeit sprechen will, der sollte für Steuersenkungen eintreten. Dieses elendiglich Bild vom Reichen der der reicher wird und Armen der ärmer wird. Ja. Weil die Preise für alle steigen, die Gehälter stagnieren und die Zinsen auf dem Sparbuch nichts mehr bringen. Arme Leute haben keine Aktien, die hätten früher wenigstens die 3% auf die mühsam angesparten 500 Euro . Heute werden sie enteignet, aber nicht von den Reichen, sondern von der Zinspolitik.

Es gibt bei mir kein Avatar mehr, ich hatte schon mal geschrieben warum. Bitte Gravatar googeln. Mit der Firma die dahinter steht möchte ich nichts zu haben. Die kriegen meine Daten nicht (über den Avatar loggt die Firma jede Aktivität).

@Nico Meier, nein hat es gerade eben NICHT !

ich habe es schon mehrfach geschrieben, selbst Herr Scholz weiß es ;)

@Albr ich habe heute den Eindruck wir beide sind hier falsch. Entweder sind diese Schreiber sehr sehr jung, haben nix und glauben idealistisch an die guten Mächte des Sozialismus die ihnen etwas aus dem Füllhorn schenken.

Schulz ist im Übrigen alt genug, dass er die Entestehung der Abgeltungssteuer miterlebt hat. Ich würde von ihm nicht mal einen Staubsauger kaufen, so weit traue ich ihm jetzt noch.

Merke : niemandem geht es besser, wenn der Staat jemandem etwas wegnimmt.

Klar die haben wissen halt nicht was Sozialismus bedeutet ;)

Sozialismus verträgt sich nunmal nicht mit der individuellen Freiheit, deshalb muss man sowas wie die Stasi gründen oder eine Mauer bauen…

@Albr

Darf ich fragen, warum du der Auffassung bist Dividenden nicht wie Einkommen zu behandeln ?

Ich fände man müsste Dividenden und Aktiensparen für das Volk subventionieren, denn es ist die einzig sinnvolle Variante von unserem Rentensystem, welches zwangsläufig aufgrund der demographischen Entwicklung nicht mehr tragfähig ist, wegzukommen. Unser Rentensystem ist darauf aufgebaut das 2 einzahlen und einer entnimmt. Das ist aber zukünftig nicht mehr der Fall. Wenn Deutschland das Aktiensparen groß subventionieren würde z.B. durch einen kompletten Wegfall von Steuern auf Dividenden und Aktienaufkommen wäre das eine gute Idee. Dennoch glaube ich auch, dass es hierfür einen bestimmten Grenzbetrag geben muss. Vlt. 30.000 € im Jahr der steuerfrei durch Dividenden und Verkaufserlöse? Sowas fände ich ein intelligentes Anreizsystem.