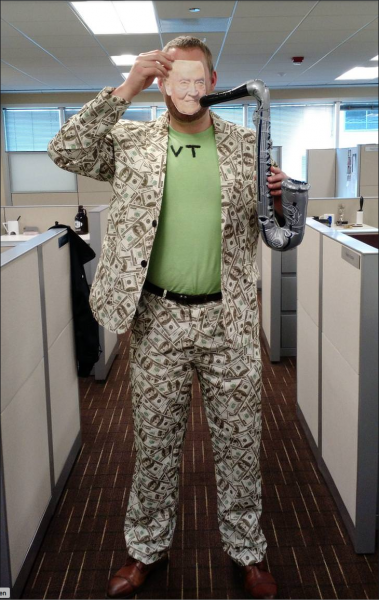

Er spart per Indexfonds von Vanguard. Sein Kostüm soll den VTSAX symbolisieren. Der US-Fonds ist extrem kostengünstig mit nur 0,04 Prozent Gebühren. Das bedeutet, je 10.000 Dollar investiertes Kapital sind nur 4 Dollar pro Jahr Kosten fällig. 96 Prozent vergleichbarer Fonds sind teurer. Weil das Indexprodukt so günstig ist, ist es sehr beliebt.

Wichtig ist beim ETF-Sparen, dass deine Kosten so gering wie möglich sind. Hohe Kosten sind meist ein Indikator für eine schwächere Performance unterm Strich. Die zehn größten Positionen des VTSAX-Fonds sind Apple, Microsoft, Amazon, Alphabet, Berkshire Hathaway, Facebook, JPMorgan Chase, Johnson & Johnson, Exxon Mobil, Bank of America.

Das ist es, was die FIRE-Gemeinde überm großen Teich überwiegend macht. Sie spart eifrig jeden Monat per Indexprodukt. Sie machen das 10, 15, 20 Jahre. Dann sagen sie zum Chef: „Ich bin hier raus. Es ist mein letztes Jahr im Job. Ich möchte in die Freiheit.“

Mit „normalem Sparen“ per Bausparvertrag oder Sparbuch oder Festgeld funktioniert die Methode jedenfalls nicht. Du brauchst den Aktienmarkt. Du brauchst hohe Renditen, um vom Zinseszins zu profitieren. (Es kann auch der Immobilienmarkt als Renditelieferant funktionieren, Stichwort Mieteinnahmen.)

Manch einer der finanziell Freien ist 35, 40, 45, 50 Jahre alt. Sie haben grob zwischen 600.000 und 1,5 Millionen Dollar üblicherweise an Netto-Vermögen. Die meisten sind fleißige Karriere-Leute. Sie sind Rechtsanwälte, Programmierer, Außendienstler, Ingenieure, Buchhalter, Steuerberater… aber es gibt selbstverständlich ganz normale „Karrieren“.

Die FIRE-Leute haben oft ein wertvolles Know-how. Sie können wieder einen Job finden, wenn sie wollen. Mehrere Unternehmen dürften sie einstellen. Mit Handkuss! Es liegt an ihrem Wissen und Eifer. Viele verdienen gut. Manch einer sechsstellig.

Was sie alle von der Masse unterscheidet, ist neben ihrem enormen Eifer die Ablehnung des Konsums. Sie ticken nicht materialistisch. Für sie spielen Statussymbole wie teure Autos, Häuser, Kleidung, Möbel, edle Küchen oder Luxus-Bäder keine große Rolle in ihrem Leben. Sie legen mehr Wert auf die Freiheit. Sie bezweifeln, dass der übermässige Konsum sie zufriedener machen würde. Sie haben andere Bedürfnisse. Die meisten wollen sich intensiver um ihre Gesundheit, Fitness, Familie, Freude kümmern, wenn sie endlich mehr Zeit haben. Das Reisen steht außerdem bei vielen auf der Agenda ebenso das Helfen für wohltätige Zwecke.

Sie leben sehr bescheiden, sie wissen: Ein Vermögen verdient man sich im Regelfalle nicht, man erspart es sich. Die FIRE-Leute reduzieren Überflüssiges. Sie leben minimalistisch. Radfahren statt Auto! Kochen statt Restaurant! Selbermachen statt Handwerker holen. Gebraucht satt neu. Ich kaufe überwiegend Second Hand: Möbel, Mode, Haushaltsdinge. Die Erstnutzer subventionieren völlig freiwillig mich als Gebrauchtkäufer, weil ihnen das Attribut „neu“ so wichtig ist, das ihnen das den Werteverzehr wert ist.

Ich verstehe nicht, warum sich jemand einen Neuwagen kauft, obwohl der Wertverlust nach 1 bis 2 Jahren extrem ist. Ein Auto verliert im ersten Jahr ein Viertel des Listenpreises. Tausende Euros gehen einfach so weg.

Fixkosten zu senken ist wirklich leicht, wenn du den Minimalismus verstanden hast. Ich frage mich, warum die meisten Leute das nicht hinbekommen und dann mit geringem Einkommen in der Stadt unbedingt ein Auto anschaffen. Warum haben so viele Menschen teure Handyverträge statt 10-Euro-Prepaid-Lösungen, wo heutzutage ja auch schon alles drin sein kann. 80 Prozent der Deutschen sehen laut einer aktuellen Umfrage keinen Sinn darin, zu sparen. Das klingt schockierend.

Sie sind Opfer der Krake Marketing geworden. Permanent sagt uns die Werbung: „Gib viel Geld aus, dann wirst du mit unserem Produkt glücklich.“ Dabei ist das albern. Zufriedenheit kommt nicht durch Plunder in dein Leben. Im Grunde muss das jeder für sich selbst heraus finden.

Am besten du stellst den TV aus. In Großbritannien gibt es eine gute Dokumentation über den schlechten Einfluss des Fernsehens auf uns Menschen: „How TV Ruined Your Life“

Ich finde das 8 bis 17 Uhr-Arbeitsmodell grauenhaft. Und das bis 67 durchziehen. Es ist ein dämliches Modell, nur um sich damit dann irgendwelchen Kram zu kaufen, den man weder braucht noch will…

Die Geschichte von dem Dollar-Mann auf dem Foto funktioniert im Endeffekt für jeden Bürger. Du hast eine solide Sparquote. Du sparst per ETF jeden Monat. Das kann ein Koch, Schreiner oder Büroangestellter machen. Es sind keine besonderen Voraussetzungen nötig. Du musst keine besondere Ahnung vom Finanzmarkt haben. Du sparst einfach jeden Monat am Aktienmarkt per ETF-Sparplan und ziehst das durch für Dekaden. Dann wären die Deutschen in der Lage, massig Geld mit Aktien zu verdienen. Was soll daran so schlecht sein? Selbst wenn du es nicht mit 30 oder 40 Jahren in die Freiheit schaffen solltest, so baust du dir immerhin etwas auf. Das ist sicherlich gut und pragmatisch. Eigentlich ist es für die breite Masse möglich, was der Ami oben im Foto macht. Er ist vernünftig.

Wenn du dann viel Geld im Depot hast und im Idealfall keine Schulden hast, gehört Mut dazu: Die meisten haben Angst ihren Job aufzugeben. Du brauchst im Leben einfach mehr Mut. Zum Mut gehört auch die Börse als Sparmöglichkeit einzusetzen.

Aber in Deutschland ist Realität, dass ein erschreckend großer Teil der Haushalte ein Leben lang verschuldet ist, und zwar im wesentlichen wegen zu viel Konsum, nicht wegen zu geringer Einnahmen. Für die konsumgeile Mittelschicht ist die schwäbische Hausfrau tatsächlich ein Vorbild. An ihr sollten sich die Konsumsüchtigen ein Beispiel nehmen, es wäre etwas Revolutionäres.

Es ist klar, dass sich gerade die Konsumgeilen über meine Artikel aufregen. Aber: Was ist denn an Genügsamkeit, Sparsamkeit und Zufriedenheit so verkehrt? Was soll an dem extremen Luxus so toll sein? Sie werden zu Sklaven ihres Jobs und der Werbebranche.

Jeder verbraucht nur soviel, wie er unbedingt muss und dann, eines Tages, ist vielleicht mal wirklich genug für die Frührente da. Wo ist das Problem? Klar gibt es genug vernünftige Deutsche, die das ähnlich machen. Ich glaube, dass einfach nicht darüber gesprochen wird. Sie schweigen wie ein Grab über ihren Plan. Bei manchen wird es wohl erst mit 50 oder 55 soweit sein. Aber ein fettes Depot zu haben, das ist nie verkehrt. Selbst wenn es nur zur Reduktion auf einen Halbtagsjob reicht, gibt dir das mehr Freiheiten.

Eigentlich sollte jeder froh sein über jeden, der für sich erkennt „Für mich reicht es“. Wer sich in seine bescheidenen 4 Wände zurückzieht und seinen Arbeitsplatz zur Verfügung stellt, dann haben andere mehr Chancen.

Gerade den Großteil meines ersten „richtigen“ Gehalts als frischer Ing. in Indexfonds gesteckt.

Fühlt sich gut an.

Auch wenn es manchmal merkwürdig ist, wenn die anderen jungen Ingenieure mich fragen, welches Auto ich mir von meinem neuen Gehalt holen werde.

So als wäre das etwas Selbstverständliches…

Naja, jeder wie er mag. Ich bin mit meinem Konsumverhalten und dem Investieren in ETFs jedenfalls sehr zufrieden. :)

Hallo Tim,

ich spare jetzt erst seit zwei Jahren.

Gestern habe ich mir in einem Tabellenblatt die Sparquote der einzelnen Monate errechnet. Im ersten Jahr war meine Sparquote knapp 10%, echt lausig …

2018 habe ich im Durchschnitt bereits 21% meines Gehalts auf die Seite gelegt. Ich finde das ist immer noch sehr wenig. Du schreibst oft von Sparquoten die 50% betragen. Das ist mein Ziel!

Mein Jahresgehalt beträgt etwa 35.000€.

Wie ist das beim Rest? Welche Sparquoten könnt ihr mit so einem Gehalt erzielen?

@ Dominick

Richtige Entscheidung. Clever gemacht.

@ RalfRutke

Gratulation. Von Null auf 21% in 2 Jahren ist eine gute Leistung. Meine Sparquote war hoch, stets um 50 bis 70%. Nur für 2 bis 4 Jahre war ich darunter, weil ich ins Konsumhamsterrad geriet:

https://timschaefermedia.com/wie-ich-mein-geld-verpulverte-konsumkredite-kunst-ebay-bmw-einbaukueche-ledercouch-designermoebel/

Mein Prepaid Vertrag kostet mich 4€ :D.

Meine Sparquote 70-80%:

@ Florian H

Prima. Du bist ein Leuchtturm in der FIRE-Gemeinde.

Welchen Prepaid-Vertrag hast du und kannst du ihn empfehlen?

@ Depotstudent: Super so läuft es in die richtige Richtung

@ Tim: Die Gay Szene ist normalerweise nicht für Frugalismus bekannt, von daher wahrscheinlich noch mal schwerer auf Sparmodus umzuschalten.

Im Gegensatz dazu ist mein Arbeitskollege mit einem neuen Gürtel aufgetaucht (der mit dem großen H drauf). Erst wollte er nicht verraten wieviel, hat rumgedruckst. Wohl um die 900-1000 Euro.

ich finde das verrückt

*lach*

@Dominik: Klingt sehr vertraut… Seit Jahren ähnliche Diskussionen mit unterschiedlichen Kollegen – praktisch jeden April/Mai, wenn bei uns der Bonus für das Vorjahr ausgezahlt wird.

Einer hat mir doch ehrlich mal gesagt, dass ich voll langweilig bin, weil ich mir nie was kaufe. Da konnte ich nicht anders: „Stimmt nicht ganz, ich kaufe mir halt jedes Jahr ein Stück der Unternehmen, für deren Produkte Du immer Deinen ganzen Bonus ausgibts. So bekomme ich quasi noch ein Stück von Deinem Bonus zusätzlich…“

Hat der leider nicht verstanden :-/

@Thorsten: Sehr amüsant! Die Aussage ist natürlich cool. So kann man sich aber auch schnell unbeliebt machen bei den Kollegen. :)

@ Daniel (Fächerstadt)

Das ist eine klischeehafte Aussage. Es gibt hier Verschwender und Angeber wie überall in der Gesellschaft, genauso gibt es Sparer und FIRE.

@Dominik

Ja, normalerweise habe ich mich da auch deutlich besser im Griff, aber der Kollege hat es doch zu sehr herausgefordert…ist aber auch schon seit Jahren „weitergezogen“, da er schneller mehr Geld verdienen wollte, um sich auch „mal was richtiges leisten zu können“.

Sorry, aber genauso klischeehaft war es ;-)

@ Tim: kann natürlich sein, ich hatte halt bisher immer nur besonders modische/extravagante kennengelernt, bzw. die sich offen dazu bekannt haben. Waren aber auch alle erfolgreich und Gutverdiener, ist dann auch wieder eine Filterblase.

Wobei ich denke die meisten werden hier ein Umfeld aus dem gutbürgerlichen Bereich haben.

Mal ne blöde Frage… Wenn ich mit 50 in die FF gehe .. Dann habe ich 30 Jahre umsonst in die Rentenversicherung eingezahlt…

@Zwitsch: Wieso? Deine bis dahin gesammelten Rentenpunkte behälst Du – und ab 67 (oder was auch immer in Zukunft) erhälst Du für diese Punkte die entsprechende Rente.

Da verfällt nix. Es gibt glaube ich eine Mindestdauer der Einzahlung, aber die solltest Du nach 20 Jahren locker erreicht haben…

@RalfRutke: 35.000 Euro brutto sind ca. 2.900 Euro pro Monat, bzw. ca. 1.830 Euro netto pro Monat.

Im ersten Schritt solltest du darauf achten, dass dich deine Wohnung nicht mehr als 30 % kostet. Also im Idealfall warm inkl. Strom, Internet und GEZ maximal 550 € Miete. Du kannst die Kosten optimieren, indem du z.B. auf das Festnetz und/oder Netflix verzichtest. Das sind schnell 20-50 Euro/Monat.

Der zweite Schritt ist dann der PKW. Wie hier im Blog immer wieder von Tim und den Lesern gepredigt, sollte der im Idealfall ganz weg. Fahrrad und Füße verwenden, falls sich das z.B. mit dem Arbeitsplatz vereinen lässt. Falls du sehr günstig auf dem Land wohnst, kannst du den PKW ja in die 30 %-Quote mit einrechnen. Also Auto + Wohnen nicht mehr als 30 % der monatlichen Kosten. Das Auto muss dazu schuldenfrei sein. Ein kleiner Motor spart Steuern, kleine Reifen sparen Wartungskosten. (Ein Reifen ohne Felge 18″ 245er Breite für einen 3er BMW kostet genau so viel wie ein Satz Reifen = 4 Stück für einen VW Polo)

Der dritte Schritt sind die übrigen Fixkosten. Alles auf den Prüfstand: Spotifly, Fitnesstudio, Versicherungen, Abos wie z.B. die Glossy Box oder ähnliches, Kontoführungsgebühren, Office 365, Cloud-Services, Smartphone… Bei Blau gibt es z.B. 3 GB LTE inkl. Allnet-Flat zur Zeit für 10 € im Monat. Ich habe z.B. nur 60 Euro Fixkosten. Das sind 10 Euro Handyvertrag, 20 Euro McFit und 30 Euro private Zusatzversicherung.

Der vierte Schritt ist dann ein persönliches Budget. Ich lebe z.B. monatlich von 600 Euro in bar. Das sind 150 Euro die Woche. Davon bezahle ich die Mittagspause, Einkaufen im Supermarkt, in Bars gehen, etc. Wenn etwas am Monatsende übrig bleibt, kaufe ich mir davon günstige Klamotten. Das lässt sich natürlich auch drastisch kürzen, wenn man z.B. auf Cafe im Pappbecher verzichtet, das Pausenbrot von Zuhause mitbringt, konsequent beim Discounter einkauft (Wocheneinkauf mit Einkaufsliste) und wenig in Bars/Restaurants geht.

Wenn du das zusammenzählst: 550 Euro Miete, 0 Euro Auto, 60 Euro Fixkosten, 600 Euro zur freien Verfügung = 1.210 Euro.

1.830 Euro ./. 1.210 Euro = 620 Euro zum Sparen (= 34 %). Und da hast du noch auf nichts verzichtet, siehe Mittagspause, Bars etc.

50 % Sparquote bekommtst du, wenn man wirklich bescheiden lebt. (z.B. nur 400 Euro Bargeld), in einer WG oder mit der Partnerin, dem Partner zusammenlebt (Miete 50/50). Oder wenn man die Einnahmen optimiert. (Fortbildung, Beförderung, Überstunden, Nebenjob…)

Ich finde, mit 21 % stehst du schon ziemlich gut da. Schrittweise schaffst du es locker auf die 30-35 % oder sogar mehr. Ich bin dieses Jahr bei 25 % und gehe nächstes Jahr – Kostendisziplin und Mietbeteiligung der Freundin sei Dank – auf 35 % hoch.

@Tim

ja kann ich. Der Tarif heißt „Prepaid wie ich will“ von Congstar.

https://www.congstar.de/prepaid/prepaid-wie-ich-will/prepaid-karte/

man kann sich dort nach belieben seinen eigenen Tarif zusammenbauen.

Mir reicht es für 4€. LG

@Zwitsch: Stimmt, aber das haben Sie auch, wenn Sie später einmal mit dem Regeleintrittsalter austreten und bis zum 70 Lebensjahr fleißig einzahlen.

Ausnahme: Sie sind verbeamtet oder haben alles verprasst. Dann kommt Vater Staat gerne für Sie auf.

Dann können Sie aber zumindest von mir nix mehr bekommen, da ich dann in der Kloake BRD nicht mehr leben werde und keine Einkünfte beziehen werde, die in Deutschland steuerpflichtig sind.

@RalfRutke: mein Gehalt liegt etwa in Deiner Klasse, Netto 2350,-. Ich spare seit vier Jahren und bin jetzt bei einer Sparquote von etwa 65%. Aber nach den Diättips von Tim werden es sicher bald 70%;). Ich finde es sollte auch Spaß machen. Der m.E. größte Sparposten neben Miete ist tatsächlich Essen. Wir kochen fast alles selber und rund um die Welt. Vegetarisch, viel asiatisch, italienisch etc. Ich mach dann auch das Brot selbst. Gebe inzwischen pro Woche nicht mehr als 50 – 60 für Lebensmittel aus für eine vierköpfige Familie. Nicht falsch verstehen: ich koche so einige Restaurants an die Wand. Es ist wirklich ein Vergnügen und keine Qual Sparpotential zu finden. Liebe Grüße!

@Tim

vielen Dank!

Ja der Artikel ist bei mir fest angepinnt :D

@Christian H.

Wow vielen Dank für dein ausführlichen Kommentar.

Aber schon beim ersten Punkt haben wir ein Problem von mir. Ich arbeite und wohne deshalb im Münchner Umland. Hier sind solche Mitpreise nicht möglich. Ich zahle 720€ warm. Auf Festnetz und Internet verzichte ich schon seit letztem Jahr.

Einen eigenen PKW habe ich auch nicht. Hier gibt es also auch nichts zu sparen.

Bei den Fixkosten kann ich noch auf den teuren Handyvertrag verzichten. Da bin ich letztes Jahr leider in eine blöde Falle getappt und zahle mittlerweile 70€ im Monat dafür. Da komm ich leider erst Mitte nächsten Jahres raus.

Essen gehen tu ich auch nur ganz selten, also zu besonderen Anlässen. Ich koche täglich frisch (und meist Vegan) und für das Büro am nächsten Tag mit.

Da meine Partnerin Studiert will ich von ihr kein Geld für die Miete verlangen. Aber auch hier kommt bald Veränderung.

Ein großer Batzen der mir einfach abgeht sind Alimente. Diese verbuche ich als teures Lehrgeld, die bekomme ich aber nie wieder.

Dennoch habe ich 2019 ebenfalls die 35% als Ziel.

Ich bin mir sicher, dass du das locker schaffst!

Ich bin gespannt ob ich das schaffe :) Aber mit so vielen Tipps bin ich mir da fast sicher!

@Berlinerin

Wow! Respekt.

@felix

So unterscheiden sich die Ansichten. Ich denke, Deutschland ist so ziemlich der beste Staat in dem man auf dieser Welt aktuell leben kann. Es gibt vermutlich in jedem Land einzelne schöne Dinge die man sich herauspicken könnte, aber so im Schnitt über das ganze Leben gemittelt – wo finden Sie denn ein besseres zu Hause als in Deutschland?

@RalfRutke

Ich würde Christians Tips unterstützen in Richtung mehr Einsatz auf der Arbeit mit Gehaltserhöhungen und evtl. Beförderungen / Fortbildungen. Neben den wirklich unnötigen Ausgaben würde ich also bei 35k vor allem die Einnahmen im Blick behalten.

@42sucht21

Da hast du vollkommen Recht, da arbeite ich gerade auch sehr hart daran. Glücklicherweise wird es bei mir im Betrieb gesehen.

Im Januar steht mein Jahresgespräch an und darauf bereite ich mich bereits vor. Ich bin mir deshalb sehr sicher, dass sich da in gewisser Sicht etwas verbessert.

@ Florian H

Danke!

@ RalfRutke

Danke! Es ist einfach mein Mantra.

@ Thorsten: ROFL klasse Kommentar zu deinem Kollegen :-)

@ Berlinerin: Wahnsinn !! Respekt !!

Also ich rechne meine Sparquote als das, was ich von meinem Nettogehalt nicht verkonsumiere. Die Einnahmen aus Immobilen oder Aktien fließen nicht in die Berechnung mit ein.

Dann lande ich mit 43.000 nette bei einer Quote von 58,5 %.

Der Beitrag hat mir wieder sehr gut gefallen. Genau wie die hilfreichen Kommentare. Ich habe ja von Zeit zu Zeit ein paar Bilder gepostet.

Sparen muss nicht Verzicht heißen. Ich bin ein Fan von Immobilien. Vor allem besondere Altbauten. Auch Möbeln kann ich viel abgewinnen. Ich verteufel auch keine Kochinsel. Ich habe selbst in einem Haus eine. Ich frage mich bei “Investitionen“ immer was es mir Wert ist. Oft kann ich auch aus Konsum Investitionen schaffen. Hier ist Kreativität gefragt. Ich schaffe für einen Raum immer die beste Lösung. Diese hängt von der Aufteilung, dem Preis und den Möglichkeiten bzw. Fähigkeiten ab. Im Bad habe ich italienische Fliesen verbaut. Diese passten nun mal am besten zu dem Bad wie wir es uns vorgestellt haben. Ich habe sie direkt ab Werk aus Italien bestellt… Sie waren somit nicht teurer als die billigsten halbwegs ansehnlichen in Baumärkten. Das Bad ist dabei in Summe kernsaniert unter 5k geblieben. Inklusive allen Badmöbeln. Meine Küchen haben nie mehr als 3.5k gekostet. Ich habe auch noch keine meiner erworbenen ersetzt.

In unserem Esszimmer benötigten wir einen verhältnismäßig schmalen Tisch. Anstatt Sonderanfertigung wurden wir bei einem Antiquitätenhändler für insgesamt 500€ ( Tisch und Bank) fündig. Die Möbel habe ich aufgearbeitet und heute werden sie von unseren reichen Freunden bewundert. Das interessiert mich nicht, macht aber zugegebenermaßen etwas Stolz, da wir selbst daran gearbeitet haben. Das sind nicht die untersten möglichen Preise, aber wir haben auch ein entsprechend hohes Einkommen.

Wir sind durch diese Maßnahmen sehr gerne zu Hause und können dadurch in anderen Bereichen extrem ohne Verzicht sparen.

Ich kaufe auch gerne Möbel über Kleinanzeigen, die ich dann anpasse. So bekomme ich sehr individuelle Stücke. Es ist natürlich mit Aufwand verbunden, aber es macht mir Spaß.

Unterschätzt nie Eure Möglichkeiten. In 2 Jahren kann man sich unglaublich in eine Richtung entwickeln. Wenn man dies möchte.

@RalfRurke: Vielen Dank! Ich verstehe dich sehr gut, war bis vor kurzem in der gleichen Situation. 770€ Miete warm und Freundin am Studieren, habe also alleine bezahlt, bei gleichem Netto wie du. Nachdem meine Freundin jetzt 50% Miete bezahlt, ging das direkt in die Sparquote. Wenn du weiter so motiviert bist und deine Freundin sich nach ihrem Studium an der Miete beteiligt, schaffst du sicher locker den Sprung auf 50%. :-)

Ich verdiene mittlerweile ein bisschen mehr, dank Weiterbildung und Kontinuität im Job, hat sich in Form einer Beförderung bezahlt gemacht. Denkbar ist auch ein „umsatzsteuerbefreites Kleinunternehmen“, da kannst du ggf. 200€/Monat vor Einkommensteuer dazu verdienen.

Viel Erfolg und alles Gute!

Interessant die Frage zur Sparquote, streng genommen sieht es bei mit so aus, dass ich mein Nettogehalt (monatliches Einkommen zzgl. Tantimen im April für das Vorjahr) zu 100% spare… mehr als ordentlich kann ich von meinen Kapitaleinkünften leben, zusätzlich liegt die Sparquote bei den Kapitaleinkünften bei ca. 35%…

Interessant finde ich auch, dass hier einige mit ihren Arbeitskollegen über Geld reden (z.b. „was machst du mit den tantiemen“)… auf diese Idee käme ich nie, warum sollte ich, es geht niemanden etwas an was ich mit meinem Geld mache… die meisten meiner Kollegen hauen ihre Kohle für eine 2 wöchige sehr teure Schiffsreise oder für eine neue Küche etc. auf den Kopf…

ich sage nie was zu diesem Thema !!!

Aber die Kollegen haben immer ein sehr großes Mitteilungsbedürfnis ;)

Ich spreche mit Arbeitskollegen auch nicht über Geld, da ich finde solche Themen sind nur was für die engeren Freunde. Und auch bei den Freunden mussten wir immer mal wieder feststellen, dass es doch einige gibt die nicht nachvollziehen konnten wie man Geld sparen könne um die 20% Eigenmittel für den Kauf eines Hauses zusammenzubringen mit mitte 30.

Da kommt dann immer die Nachfrage wie hoch der Zuschuss von Eltern oder sonstigen Verwandten gewesen sei. Viele schauen dann komisch wenn man ihnen das Smartphone zeigt das 4 Jahre alt ist oder auf den Gebrauchtwagen zeigt der schon über 200’000km auf dem Tacho hat.

Ein eigener Garten mit Gemüse und Früchten ist schön.

Wohnen und Mobilität. Das sind zwei ganz wesentliche Kostenfaktoren in D.

Fachleute raten ja nicht mehr als ein Drittel seines Gehaltes für Wohnen auszugeben. Leider sieht die Realität in Großstädten anders aus. Das Angebot an günstigen Wohnungen ist viel kleiner ist als die Nachfrage. Jedenfalls wenn man z.B. wegen Familie mehr Platz braucht. Für Jobs ziehen immer noch viele Menschen in Stadt oder ihre Umgebung. Viele Firmen konzentrieren sich immer mehr auf hochpreisige Stadtlagen. Das verschlimmert diesen Effekt. Wohnt man weiter draußen braucht es eben oft doch 1-2 PKW.

Es kann mitunter auch demotivierend sein, 40 Stunden oder mehr in der Woche zu arbeiten und dann Freunden zum geplanten Abend beim Italiener absagen zu müssen, weil man nicht mehr auswärts essen will und kann, weil sonst die Sparquote stark leidet.

Die große Herausforderung für viele bleibt das Thema Einnahmen. Ich würde gerne beruflich nun mit 40+ nochmals komplett umsatteln. Aber mit Verantwortung für Familie und gesundheitlichen Einschränkungen muss man eben kleinere Brötchen backen. Hier fehlen in D laut Experten entsprechende Instrumente für voll berufstätige, die im Zeitalter der Digitalisierung sich komplett neu ausrichten wollen (ohne massive Lohneinbußen).

Aber eines ist ganz klar: Sparen kann jeder! Da darf es keine ausreden geben…

Hier ein interessanter Beitrag von Gerd Kommer zum Thema Monte-Carlo-Simulation und „4-Prozent“-Entnahmrate:

https://www.gerd-kommer-invest.de/monte-carlo-simulation-als-prognoseverfahren/

Hi,

wir sprechen in Kollegenkreisen schon übers Geld, zum Glück – viele Freiberufler im IT-Umfeld. Hauptsächliches Thema ist da aber: Wie sichert ihr euch für’s Alter ab?

Vor 6 Jahren wurde ich aber glatt ausgelacht, weil ich mich über 5€ Monatsausschüttung gefreut habe – die Lacher waren ein überzeugter FeWo-Besitzer (Kreditfinanziert) und ein mit mehreren KapLVs ausgestatteter Kollege.

Ob sie immer noch lachen weiß ich nicht – sie sind weitergezogen, aber ich habe letzten Monat zum dritten Mal in 2018 die netto 1.000€ Marke geknackt – es läuft.

Viele sparen in Rürup, besser versenken ihr Geld da rein.

Aber andere Kollegen sind ins Grübeln gekommen und haben seit einigen Jahren selber Sparpläne und haben auch welche für ihre Kinder angelegt.

Und solche Gespräche finde ich gut.

~ Markus

habe ein paar mal damals versucht manchen zu erklaeren……dass Aktien etwas gutes sein koennen, wenn man mit Verstand an die Sache herangeht und nicht auf irgendwelche Tips hoert……

hab auch erzaehlt es gibt etfs…..die sind eigentlich relativ sicher……..

schon damals kam nur Kopfschuetteln und Grinsen…..“ne…..du wirst dein ganzes Geld verlieren….Aktien sind ein Teufelszeug………./ ich bin ein Handwerker und brauch ein Neuwagen……und da hab ich mir mit dem Kauf was gutes getan“ kam als Kommentare rueber.

Nix gegen Handwerker :) bin ja selbst sozusagen einer ;) aber…..manche raffen es wirklich nicht……Neuwagen, teure Urlaube, teure Handys…..dann rumjammern das nix ueber ueber bleibt…….

mittlerweile kommen die gleichen immernoch zu mir……grinsend an und fragen „und …..wie stehen die Aktien“ meist bei Korrekturen…..kommen sie an….

auch leider Familienangehoerige…die damals auch meinten ich werde alles verlieren….

Naja ;) als ich dann sagte …..hm …hab mir ne Wohnung gekauft……brauch kein Auto weil ich nun zur Arbeit zu Fuss laufen kann und die Aktien stehen gut :) …..sieht man in ihren Gesichtern wie das Laecheln entweicht …..;-);-);-):-P.

Ich werde es nie verstehen …..dass manche …so blind sind und ihr Geld zum Fenster rausschmeissen und bis 67 dann arbeiten muessen….an muss nicht ein Minimalist sein…..aber …….das Denken in die Haende der anderen zu uebergeben….ist….als ob man jetzt schon in der Matrix leben wuerde….auf die Welt kommen…..an die Maschine angeschlossen sein….und irgendwann entsorgt werden…….:)

mfg

@ ghost

Die Mehrheit wird sogar länger als bis zum 67. Lebensjahr arbeiten müssen.

@Nico,

ich musste gerade herzlich lachen. Auch wir waren mal in so einer Situation. Wir hatten uns gerade, wohlgemerkt mit Ü 40, unsere neue Wohnung gekauft da ich berufbedingt umziehen musste.

Bei einem Fest meiner Eltern fragten mich Freunde meiner Eltern, wie wir jetzt wohnen. Ich erzählte von der neuen Wohnung, und wo wir jetzt wohnen. Dann meinte die Frau: „ Na, da hat der Papi aber viel zugebuttert!“ Als mein Lebensgefährte dies verneinte und ich noch zu ihr sagte, dass können wir selbst, wir sind doch alt genug. Hat die Freundin meiner Eltern blöd geschaut.

Später habe ich erfahren, dass ihre Tochter und der Schwiegersohn auch gerade groß bauten und beide Eltern das Eigenkapital zugebuttert haben.

Es scheint also gängig zu sein, dass Eltern ihre Kinder vorab auszahlen, damit man eine Wohnung/Haus kaufen kann. Das ist jedenfalls besser als das Erbe zu verprassen.

Take care!

June

@ June

Die Fakten sprechen leider dafür, dass Eltern den Kindern immer mehr unter die Arme greifen müssen:

https://www.youtube.com/watch?v=xUD-ceRgeSI

@ ghost

Wäre es ggf für dich möglich bei den Texten auf halbwegs normale Interpunktion zu achten . deine inhaltlich ….oft guten Texte ….lesen sich leider schwierig …..wegen den ….unnötigen „….“ :) danke

Ich halte es auch so, dass ich Arbeitskollegen nicht zuviel über privates / Finanzen erzähle .

IF habe ich unbewusst gelegentlich auf der Arbeit praktiziert. Jetzt mache ich es seit gestern bewusst und möchte es auch werktags dauerhaft durchführen . am Wochenende werde ich aber das gemeinsame Frühstück nicht ausfallen lassen. Bin mal gespannt wie es klappt .

„Die Fakten sprechen leider dafür, dass Eltern den Kindern immer mehr unter die Arme greifen müssen:“

Dafür gibt es wohl einige Gründe:

Fast jeder zweite neu eingestellte Arbeitnehmer hat z.B. 2016 nur eine befristete Stelle bekommen, trotz angeblichem Fachkräftemangel

Berufseinsteiger müssen leider mittlerweile in vielen Branchen zu deutlich schlechteren Bedingungen Arbeitsverträge unterzeichnen als deren Elterngeneration

Der Trend geht weiter hin zu flexibleren Arbeitsverhältnissen: Mehr befristete Arbeitsverträge, Teilzeitarbeit oder auch die Selbstständigkeit. Brüche im Lebenslauf werden zunehmend normal. Dies bedeutet aber auch mögliche Gehaltseinbußen

Nicht jeder kann/will im florierenden IT-Bereich arbeiten

Die Ausbildungswege dauern oft länger. Früher reichte eine Lehre um gut Karriere zu machen und gut Geld zu verdienen, heute ist der Master vielfach Pflicht.

Die Reallöhne in D haben etliche Jahre stagniert

Für den VTSAX-Fond brauche ich wohl einen US Broker. Schade klingt interessant.

A propos Wohnung. Hat jemand schon einmal ohne Kapital in einer Zwangsversteigerung eine Wohnung gekauft? Man kann die ja schlecht kaufen und danach die Bank um eine Finanzierung bitten. Also vorher zur Bank. Aber wie funktioniert das dann wenn der Preis vorher nicht bekannt ist usw.

Die Bank kann dir, wenn alle Rahmenbedingungen bei dir persönlich passen eine Finanzierungszusage machen unabhängig vom genauen Kaufpreis . sie könnten z.b. sagen für diese Wohnung können wir dir 100.000 Euro finanzieren . bekommtst du sie günstiger umso besser .

Also ich würde wohnen in den Städten und Speckgürteln nicht verteufeln. Es ist oft in der Gesamtkostenrechnung günstiger als ein großes Haus auf dem Land. Da zahle ichlieber mehr Miete/Rate.

Du hast ja in den Städten den Vorteil, dass alles vor Ort in der Nähe ist und maximal ein Auto benötigt wird. Auf dem land muss man/oder Frau wegen jedem Käse mit dem Auto kutschieren. Mit Kindern wird man dann zum Taxiunternehmen.

Ein zweites Auto bedeutet doch schon min. 300-400 EUR monatliche Kosten in der Vollkostenrechnung (Anschaffung, Steuer, Versicherung, Wartung/Verschleiß, Treibstoff, evt. Parkplatzmiete in der Nähe beim AG), dass gleiche Geld kann ich in eine größere Wohnung stecken.

Ich sehe das Problem bei vielen im langen Studieren. Da werden Auslandsemester eingeschoben um ein halbes Jahr im Azsland Party zu machen und so wird man erst nach 30 fertig mit dem Studium. Ich habe schon früh mein eigenes Geld verdient und immer geschaut, dass steuerlich auch alles gepasst hat Stichwort Säule 3a.

Desweiteren habe ich immer mehr wert auf Sparen geleht als auf Autos und Handys und teurer Kram aus der Elektroabteilumg.

Grundsätzlich spricht für mich nichts gegen einen Zustupf der Eltern beim Erwerb von Wohneigentum aber wir sind sehr stolz es in jungen Jahren (ich damals 34 und sie 26) selbst geschafft zu habrn ein freistehendes Einfamilienhaus mit grossem Garten zu erwerben. Im Nachhinein haben wir fesstgestellt, dass wir beim Preis scheinbar recht gut verhandelt haben.

@ Kia

Du musst die Anzahlung dafür direkt leisten. Entweder Bar dabei haben oder vorab überweisen. Es muss ausreichen. Falls es nicht ausreichend ist bekommst Du nichts. Ohne EK ist das wohl nicht zu empfehlen. Ich habe aber selbst keine Zwangsauktion besichtigt. Hier lassen sich vielleicht Schnäppchen erzielen aber Du brauchst dafür ausreichend Kapital. Du kaufst fast blind. Die Häuser sind auch oft bewohnt. Da kann einiges auf Dich zukommen. Hier bieten Leute mit eigenen sehr günstigen Handwerkertrupps. Die wollen natürlich ein Schnäppchen machen. Sie geben Dir aber vielleicht ein Bild für den angemessenen Preis.

Hallo zusammen,

würde mal gerne eure Immobilienkompetenz nutzen, ich hoffe es fühlen sich einige angesprochen ;-)

https://www.immobilienscout24.de/expose/107969364?referrer=RESULT_LIST_LISTING&navigationServiceUrl=%2FSuche%2Fcontroller%2FexposeNavigation%2Fnavigate.go%3FsearchUrl%3D%2FSuche%2FS-2%2FHaus-Kauf%2FBaden-Wuerttemberg%2FKarlsruhe%2F-%2F4%2C00-%26exposeId%3D107969364&navigationHasPrev=true&navigationHasNext=true&navigationBarType=RESULT_LIST&searchId=c51d4e7b-ce1a-3478-8321-83372c736d72&searchType=district#/

Schaut euch das mal an, sind das die neuen Preise für Doppelhaushälften für größere Städte wie Karlsruhe. Oder ist sowas schon unverschämt teuer??

Hi,

wir sprechen in Kollegenkreisen schon übers Geld, zum Glück, viele Freiberufler im IT-Umfeld. Hauptsächliches Thema ist: Wie sichert ihr euch für’s Alter ab?

Vor 6 Jahren wurde ich glatt ausgelacht, weil ich mich über 5€ Monatsausschüttung gefreut habe – die Lacher waren ein überzeugter FeWo-Besitzer (kreditfinanziert) und ein mit mehreren! KapLVs ausgestatteter Kollege.

Ob sie immer noch lachen weiß ich nicht – sie sind weitergezogen. Ich habe letzten Monat zum dritten Mal in 2018 die netto 1.000€ Marke geknackt – Schneeball läuft würde ich sagen.

Viele sparen in Rürup, besser gesagt, versenken ihr Geld da rein. Hauptargument sind wie immer Steuer und das Geld ist pfändungssicher.

Aber andere Kollegen sind ins Grübeln gekommen und haben seit einigen Jahren selber Sparpläne und haben auch welche für ihre Kinder angelegt.

Und solche Gespräche finde ich gut, vor allem wenn sie daraufhin anfangen selber um ihre Spargroschen zu kümmern.

~ Markus

„Also ich würde wohnen in den Städten und Speckgürteln nicht verteufeln. Es ist oft in der Gesamtkostenrechnung günstiger als ein großes Haus auf dem Land.“

Es kommt stark auf den Wohnort an. Die Mietpreise sind vielerorts sehr stark gestiegen bzw. das Angebot in vernünftigen Lagen sehr dünn geworden.

„Ich sehe das Problem bei vielen im langen Studieren. Da werden Auslandsemester eingeschoben um ein halbes Jahr im Azsland Party zu machen und so wird man erst nach 30 fertig mit dem Studium.“

Das gibt es. Das hat früher aber Studieren auch eben teilweise mit ausgemacht. Studieren kommt ja vom Probieren, Forschen, Beobachten. Heute steht eher ein Eintrichtern von Wissen im Mittelpunkt und möglichst schnell in den Job einsteigen. Nicht immer gut.

Bei mir hat z.B. auch der Wehrdienst zu einen spürbaren Verdienstausfall in jungen Jahren geführt. Kennen viele nicht mehr oder hatten Glück, nicht zur Bundeswehr zu müssen.

@ Gainde:

Der Beitrag von Herrn Kommer in allen Ehren. Ich betrachte dieses Thema etwas differenzierter. Ich weiß, dass Herr Kommer immer gerne eine bereits bestehende Sicherheit versucht noch einmal abzusichern. Leider werden die Übervorsichtigen ihre Freiheit wohl niemals erlangen – Benjamin Franklin hat das bereits erkannt: „Wer wesentliche Freiheit aufgeben kann, um eine geringfügige bloß jeweilige [= einstweilige] Sicherheit zu bewirken verdient weder Freiheit, noch Sicherheit. “

Herr Kommer ist sehr nützlich, wenn es um das Thema ETF’s geht. Bezüglich Motivation und finanzieller Freiheit, nützen einem bodenständigen, motivierten Menschen mit einem durchschnittlichen Einkommen und 50% Sparrate keine negativen Untersuchungen, wo das Ergebnis schon vorher seiner subjektiven (negativen) Meinung zur finanziellen Freiheit entsprechen muss. Und wer keine 3 Millionen Euro erreichen kann, der soll sich am Besten auch nicht damit beschäftigen. Herr Kommer ist hier auch nur Verkäufer!

Es gibt in den USA haufenweise Beispiele, dass Menschen mit 400k, 500k usw. finanziell frei sind. Und lt. Kommer sollte man 1,5m mit größter Vorsicht genießen?!

Tim bitte höre nie auf zu schreiben und zu wiederholen, damit die Anzahl der „Reichsbedenkenträger“ in diesem Land endlich abnimmt.

Ich mache mir nicht die Mühe solch aufwendige Studien zu erstellen, was im außergewöhnlichen Falle einer Lottogewinnwahrscheinlichkeit / 4 Prozent Regel eintreffen könnte. Meiner liebsten Umgebung bzw.die die es hören wollen, sage ich, kaufe einen Korb an soliden Mix an Qualitätsunternehmen oder den entsprechenden Index. Achte auf 3 Prozent Netto Dividendenrendite im Durchschnitt, für mehr Sicherheit auch gerne 2,5%, habe ein Finanzielle Freiheit Startguthaben eines Jahresbedarfs (z.B. 24k)zusätzlich und begebe dich mit 800k oder 1m in die Freiheit, wenn es dein Ziel ist!

@Daniel (Fächerstadt): In Rüppurr liegt der Bodenrichtwert derzeit je nach Lage bei 500-700 €/m². Das wären bei der Grundstücksgröße max. rund 230.000 € für das Grundstück ohne Bebauung. D.h. der restliche Betrag von rund 355.000 € wären bei dieser oberflächlichen Betrachtung dem Gebäudewert mit Außenanlagen zuzuschreiben. Hinzu kommen noch Nebenkosten von rund 12 Prozent…..

Teuer? Ich würde es nicht kaufen. Die Preise sind einfach nicht mehr normal für solche alte Schuppen, egal ob voll renoviert oder nicht. Noch dazu „nur“ eine Doppelhaushälfte. Im Alter sind diese auf den Bildern dargestellen halbgewendelten Treppen auch nicht hilfreich bzw. der Einbau eines Treppenlifts recht teuer (gegenüber einer geraden Treppe)

Super Ralf, Danke für dein Fachwissen. Als naiver Immoneuling, werde ich sowieso noch abwarten.

Es wird in KA wohl leider nicht billiger werden. Ich rechne mit weiteren Steigerungen (Wirtschaftskraft, Hochschulen, guter Nahverkehr). Selbst ein Ansteigen der Zinsen wird nicht unbedingt zu einem deutlichen Einbruch in diesen Lagen führen. Allenfalls kleine Rücksetzer. Meine Meinung.

Da tut sich so mancher im tiefen Osten oder in der Eifel leicht und erreicht schneller die FU. Die Immobilienpreise sind zunehmend ein großes Problem, egal ob Mieter oder Käufer.