Werter Tim, werte Community,

ich bin langjähriger Leser deines Blogs. 2011 entdeckte ich ihn und ich las erstmal rückwirkend alles ab 2008. Ich kann nicht sagen, dass der Blog eine große Bewusstseinsänderung für mich dargestellt hätte; eher rannte er bei mir eine offene Tür ein. Er gab mir Bestätigung, lange am Ball zu bleiben. Ich fand es toll, so einen Blog gefunden zu haben, der mir meine Anlagephilosophie spiegelt, wenn nicht sogar die Lebensphilosophie hinsichtlich der Sparsamkeit.

Seit April 2009 bin ich Aktionär. Mein erster Kauf: 3 SAPs à 30,40 €. Gebühren: 16,01 €. Man darf lachen. Aber ich musste mich erstmal zurechtfinden. Typisch für mich aber, dass ich vorab ein Buch las, das von Martin Weber: „Genial einfach investieren“*. Ich war sofort überzeugt und beherzigte den langfristigen Fokus und das Diversifizieren. Nur beachtete ich nicht, wenn ich 400 € diversifiziert anlege, verteilt auf fünf Titel, dass die Gebühren enorm sind, weil die Banken sich jede dieser fünf Transaktionen bezahlen lassen. Seitdem sind meine Käufe größer, mindestens 1.500 € groß, meistens aber mindestens 2.000 €.

Ich war nach dem Erhalt meiner ersten Dividende motiviert ohne Ende

Nach diesem ersten kleinen Lehrgeld zahlte ich dann auch direkt das zweite. Die erste Dividende kam am 5. Mai 2009: 2,70 € von Beiersdorf. Ich hatte die Aktie erst wenige Tage zuvor gekauft. Das Lehrgeld betrug 68 Cent Abgeltungssteuer und 4 Cent Solidaritätsbeitrag. Ich hatte vergessen, einen Freistellungsauftrag zu stellen. Das Steuerthema war mir bis dahin eher lästig. Aber ich war froh, dass ich zwei dieser Fehler schnell und günstig machen konnte. Trotz dieser Steuern auf die Beiersdorf-Dividende hatte mich das unglaublich motiviert. Es war ein erster kleiner Dopamin-Kick und ich wollte, dass die Dividendenzahlungen mehr und größer wurden.

Ich war schnell auf Langfristigkeit geeicht

Ich war schnell auf den langfristigen Fokus geeicht. Die Lektüre von timschaefermedia.com festigte mich. Es war die regelmäßige Bestätigung, auf dem rechten Weg zu sein. Ich machte mir persönlich auch Hochrechnungen in der Art:

1. Was passiert, wenn ich einen moderaten Betrag x monatlich wegspare und in Aktien investiere?

2. Was passiert, wenn ich das gestaffelt tue, also in jungen Jahren volles Rohr (> 2 mal x) und später dann weniger, um sich dann auch teurere Konsumwünsche zu erfüllen?

Ansatz 1 ist das, was einen Banken und Versicherungen vorrechnen, weil das Gros der potentiellen Kundschaft mental nicht in der Lage ist, richtig sparsam zu leben. Ich aber fand Ansatz 2 besser. Konsumwünsche verschieben und umso stärker vom Zinseszins profitieren. Ich bekam ja durch die Sparerei schon sehr früh einen Return of Investment ganz anderer Art: Ein dickes Depot lässt mich ruhiger schlafen. Ein paar 10.000 € bzw. später 100.000 € auf der hohen Kante zu haben, verändert die eigene Position erheblich. Was tun bei einem plötzlichen Job-Verlust? In kürzester Zeit was neues zu finden, ist ja auch nicht so leicht.

Motivation bezog ich vor allem aus steigenden Dividenden. Erst waren die Internetkosten abgedeckt, dann die Kaltmiete, dann auch die Warmmiete, irgendwann die gesamten Fixkosten. Ich vermute, viele Dividendensparer machen solche Überlegungen.

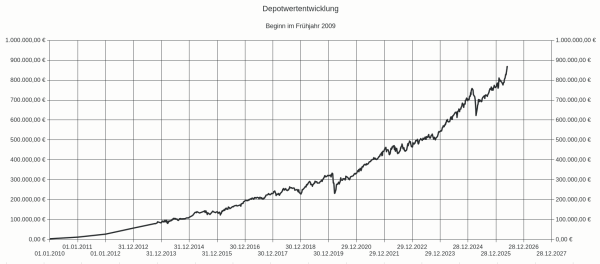

Mein Depot hat einen Wert von 868.000 Euro, es sind überwiegend Blue Chips

Ein paar Kenngrößen zu meinem Depot:

Anzahl Titel: 47, Volumen: 868.000 € (29. Mai 2026). Am liebsten habe ich Blue Chips, d.h. gestandene Firmen. Das Depot wächst stur und stetig:

Man sieht deutlich den Corona-Einbruch im März 2020. Was die Ursache vom Einbruch 2025 war, habe ich schon vergessen. (Irgendwas mit Trump, glaube ich.) Und das ist ja das Verrückte: Mir ist das mittlerweile ziemlich egal. Im März 2020 wurden meine sämtlichen Kursgewinne rasiert. Ich stand bei +/- 0, wenn man mal die Dividenden außen vor lässt. Ich verkaufte nichts, nein. Stattdessen kaufte ich nach! Seit vielen Jahren kaufe ich jeden Monat was hinzu. Es verlangt also noch, dass ich aktiv werde, aber mental bin ich auf Autopilot.

Was noch auffällt: Ich erinnere noch sehr gut an Kurseinbrüche und massives Kurswachstum von vor über 10 Jahren, beispielsweise im Januar 2015. Davon ist im Diagramm nichts mehr zu sehen, aber wie ich das damals erlebt habe, überwiegt die weit voluminöseren Kursbewegungen (in absoluten Zahlen) ab 2023. Emotional hat sich da vieles geändert.

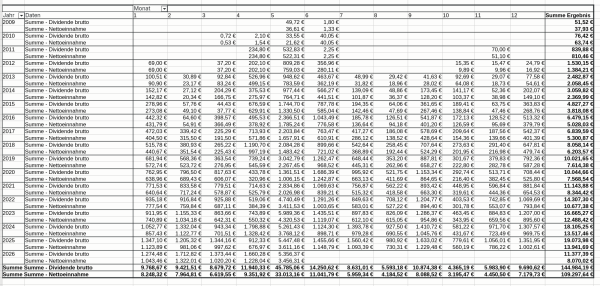

Meine Dividenden kommen auf 19.073 Euro im Jahr

Meine Dividenden im Jahre 2025 betrugen 19.073 €. Es ist ein schönes Zusatzeinkommen und sie sind meine Hauptmotivation. Jeden Monat kommt was rein. Irgendwann wird das so groß sein, dass ich auf Erwerbsarbeit nicht mehr angewiesen bin. Ich spiele immer folgnedes Szenario gedanklich durch: Sollte ich ab sofort nichts mehr vom Gehalt ins Depot stecken können oder wollen, dann wäre das Depot nur auf sein intrinsisches Wachstum angewiesen. Und wenn man 8 % annimmt, dann ist Zinsfaktor 1,08 und auf 15 Jahre entspräche das: 1,0815 = 3,17. Und diese 3,17 * 868.000 € = 2,75 Millionen € in den kommenden 15 Jahren. Man kann davon ausgehen, dass die Dividenden genauso um 8 % steigen müssten, natürlich im Durchschnitt auf lange Zeit. Meine Dividenden wachsen auch in jedem Jahr, durch die regelmäßigen Steigerungen, aber auch durch Zukäufe:

Meine Lehre aus meinem Aktionärsdasein: Ruhe bewahren und weiter machen

Die größte Lehre aus meinen 17 Jahren Aktionärsdasein: das Bewahren der Ruhe und auf die Langfristigkeit zu vertrauen. Ich habe es ja selbst unterschätzt, obwohl ich die Mathematik dahinter verstand. Es sind aber die Emotionen, die man im Griff haben muss. Ich habe mir zur Devise gemacht, dass ich immer Geld vom Gehalt ins Depot fließen lassen möchte, auch wenn es nicht mehr notwendig ist. Warum eine gute Verhaltensweise aufgeben? Umso mehr man reingibt, umso besser kann es wirken. Und umso früher man das tut, desto besser.

Was ich auch immer gerne mache: Depotwert geteilt durch Jahre als Aktionär. 868.000 € / 17 Jahre = 51.059 € / Jahr. Das hätte ich aufbringen müssen bei „linearem Sparen“, also bei 0 % Zins. Für die meisten Angestellten unmöglich. Wenn es in 15 Jahren die gerade errechneten 2,75 Mio € sind, dann waren 32 Jahre notwendig. 2,75 Mio € / 32 = 85.937 € pro Jahr. Die Differenz zwischen diesem Quotienten und dem tatsächlich aus dem Arbeitseinkommen entnommenen Sparbeiträgen, das ist der Zinseszins, der unglaubliche Hebel, bie dem bestrebt sein muss, dass er für einen und nicht gegen einen arbeitet.

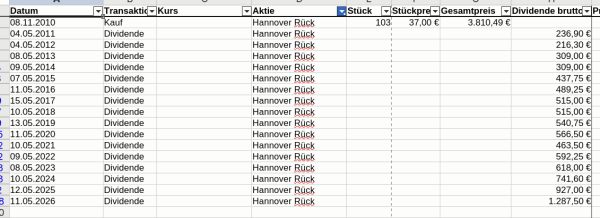

Die Hannover Rück ist eine Perle

Eine deutsche Perle aus meiner Anfangszeit, die ich bis heute halte, möchte ich noch vorstellen: Hannover Rück. Die Hannover Rück kaufte ich im November 2010, 103 Stück à 37 €. Seitdem wurde die Dividende fast jedes Jahr erhöht. Aktuell ist meine persönliche Dividendenrendite bei ca. 33 %.

8.765,30 € hat die Hannover Rück bereits an mich ausgeschüttet, also mehr als Doppelte meines ursprünglichen Investments. Ich finde das beeindruckend und man sieht an dem Beispiel sehr schön, dass ich lange halte kann. Bei steigenden Dividenden ist das auch keine große Kunst.

Mir fehlt noch mein erster Tenbagger

Leider habe ich bis heute keinen Tenbagger dabei, aber das wird sicherlich noch kommen. Einen weiteren Fehler machte ich gewiss: Viel zu spät habe ich auf die US-Wirtschaft gesetzt und auf deren Tech-Werte. Apple erst 2016 gekauft, aber immerhin 880 % im Plus. Apple ist auch meine größte Position von über 90.000 €

Der zu späte Einstieg bei Apple & Co. ist der Preis, wenn man eher konservativ ist und man 2000 den Crash des Neuen Marktes beobachtet hat und eher skeptisch bei vielen IT-Titeln ist, mit Ausnahme von der SAP, die ein Image wie Krupp oder Siemens pflegt. Aber genau dieser Charakterzug, bei Hypes an der Seitenlinie stehen zu bleiben, bewahrt mich dann vor Zocks wie mit VW oder Wirecard, und auch vor IPOs. Sowas wie 3D-Druck ließ mich auch kalt. Vor gut 10 Jahren war es das Thema und viele dachten, das wäre das neue Zugpferd. Heute hört man fast gar nichts mehr darüber und ich kann noch nicht einmal Firmennamen mit 3D-Druck verknüpfen. Und was ist aus den Cannabis-Aktien geworden?

Ich bin genügsam, hab kein Auto und mache keine Flugreisen für Urlaube

Grundlage vom allen ist meine genügsame Lebensweise. Ich bin da so wie Tim, habe kein Auto und ich überdenke Konsumausgaben. Ich brauche auch keine Statussymbole. Bis heute habe ich noch keine Flugreise zu Urlaubszwecken unternommen. Im Sommer bin ich meistens mit dem Fahrrad unterwegs. Ich bin in der Natur und komme gut herum.

Zusätzlich wandere ich gerne. Das ist ideal, wenn man zwei, drei Tage mal abschalten will. Im letzten Jahr bin ich nach etwas mehr als 2 Jahren regelmäßigen Wanderungen Harzer Wanderkaiser geworden und mir war das Geld für die vielen Übernachtungen im Harz nicht zu schade. Es waren für mich Investitionen in Gesundheit und Wohlbefinden. Viele vergessen, was für schöne Landschaften wir in Europa haben. Hier ein Foto aus meinem geliebten Selketal, zwischen Mägdesprung und Burg Anhalt:

Wandern hat seinen Reiz von der Langsamkeit und das ist ja bei den Langfristinvestments nicht anders. Als Jugendlicher hätte es mir nicht gefallen, aber man ist ja in der Jugend auch ungeduldiger. Kann man sich einen hypernervösen Daytrader auf diesem Wanderweg vorstellen?

KAKFIF: Private Rentenversicherungen, Gehaltsumwandlungen, Riester… das kommt auf keinen Fall in Frage

Ich weiß, wenn jetzt nichts großartig mehr anbrennt, ich in wenigen Jahren ein siebenstelliges Depot vorweisen werde. Altersvorsorge hat sich erledigt, aber das weiß ich schon seit Jahren. Ich habe schon ca. 2012 im SPON-Forum die Leute damit genervt, dass man nur Aktiensparen betreiben müsste und dass eigentlich jeder mit einem Durchschnittsgehalt Millionär werden kann. Dafür wurde ich angefeindet. Und was private Rentenversicherungen, Gehaltsumwandlungen, Riester usw. angeht, fällt mir nur das Akronym KAKFIF ein: kommt auf keinen Fall in Frage. Das ist renditearmes, betreutes Sparen. Da wird auf Mündelsicherheit gesetzt, was aber bei einem 40 Jahre langem Spargang so unsinnig ist, als wenn sich ein Grönländer einen Kühlschrank kauft.

Arbeiten muss ich natürlich noch, was ich nicht schlimm finde, weil es ja Spaß macht. Das ist ja überhaupt das wichtigste: Eine Arbeit zu haben, mit der man sich identifizieren kann, die dann hoffentlich auch gut Pinkepinke einbringt. Mein Depot eröffnet mir heute schon Handlungsspielräume. Ich brauche den 911er in der Tiefgarage nicht. Das Wissen darüber, dass ich mir einen kaufen könnte, reicht mir schon.

Hier im Blog habe ich alle eure Fragen beantwortet: https://timschaefermedia.com/wie-informatiker-alexander-44-finanziell-frei-wurde/

Joar Glückwunsch zu dem hohen Depotbetrag. Trotzdem würde ich mal in ein Flugzeug steigen und fremde Länder bereisen. Von den Erinnerungen und dem Erlebten zehrt man länger und mehr als von der wachsenden Depotgrösse.

Mich würde noch die Höhe der Sparrate interessieren und wie so die Performance über das gesamte Investmentleben p.a. war / ist.

Gut gemacht! Etwas mehr Details zur besseren Einordnung fände ich jedoch hilfreich: Familie, Immobilien? Gab es Erbschaft oder Schenkung? Was für ein Gehaltsbereich? Job? Hannover Rück gefällt mir.

Mein Depot ist nicht so hoch ….. dafür hatte ich schon 4 Teenbagger, 3 noch im Depot ! bischen Glück gehört auch dazu !!

Meinte natürlich Tenbagger (lach)

Vielleicht mal ein Buch von Nikolaus Braun lesen. Geld sparen ist gut aber irgendwann muss man auch anfangen zu leben. Geld ist theoretisch erstmal unendlich vorhanden, deine Lebenszeit aber verkürzt sich unaufhaltsam jeden Tag. Wenn du mit Ü40 noch in keinem anderen Land warst und auch sonst nix brauchst oder haben willst für was machst du das alles überhaupt? Ich habe auch mittlerweile über 200K im Depot aber die beste Rendite haben mir bisher meiner Reisen gebracht in Form von Erinnerungen vor allem zusammen mit meinem Sohn.

hey super sache, alexander und auch super geschrieben der artikel

Klasse, super konsequent bislang durchgezogen. Du hast das Geld Game quasi gewonnen. Hast du parallel auch Immobilien Eigentum aufgebaut? Und wenn du keine Reisen oder irgend welchen Konsum Schnick Schnack brauchst, ist das so, das weißt du am Besten.

Ich glaube unabhängig von Alexander fällt es manchem auch schwer, sich überhaupt zu erlauben, sich was zu leisten, weil man das effektive Sparen so trainiert hat. Vielleicht bereut man mit 70plus nicht doch mal den ein oder anderen Konsumwunsch nachgegeben zu haben.

Beeindruckende Leistung – über so viele Jahre und Krisen hinweg.

Hälst Du eine Reserve zum Nachkaufen oder bist Du immer voll investiert?

Wirklich beachtlich. Darf ich fragen wie hoch dein Netto Gewinn ist ? Also der reine Zuwachs abzüglich deines eingesetzten Kapitals?

Super!

Dankeschön das du uns an deinem Weg teilnehmen hast lassen! Wirst die 1 Million bald erreicht haben, nur eine Frage der Zeit!

Frage wenn ich stellen darf?, was hältst du am Cash Reserve für Investitionen in Krisenzeiten?

Weiterhin gute Investments! ???

Das ist ja der Hammer! Bin richtig neidisch auf deine Hannover Rück Position ?

Kaufe leider erst seit kurzem diese Position, sieh sinkt netterweise Grade im Kurs.

Könntest du dein Depot mal in Gänze vorstellen? Würde es gern mal komplett betrachten, nach deinen kurzen Ausführungen hört es sich schonmal sehr gut an. ?

Glückwunsch Alexander.

Meine Dividendeneinnahmen sind lustigerweise sehr ähnich zu deinen.

Was ich an Deinem Beitrag vermisse: Ein paar mehr Infos über deine Depotwerte und deinen Sparquoten……

Schön einen Leserbrief zu lesen, der nicht nur Werbung für seinen Blog macht.

Mach weiter so !

Liebe Grüße !

Hallo Alexander,

du machst es fast genauso wie ich anlege.

Selbst deine Skepsis zu den Hypes im Markt ist bei mir genauso ausgeprägt, aus denselben Gründen.

Glückwunsch auch von mir. Hätte mir auch mehr konkrete Infos gewünscht.

Vielleicht lieferst Du sie ja noch nach.

Toller Beitrag, in vielem, was du schreibst, erkenne ich mich wieder.

Ich bin bald 41 und habe letzten Monat erstmals die halbe Million geknackt. Bei mir liegt das aber an einem krassen Ausreißer: Micron Technology. Habe die Aktie 2019 erstmals erworben und dann nochmal 2021 nachgekauft für insgesamt 5000€ – aktuell liegt die bei 115000€ im Depot. Ist damit ein über 20-Bagger. Ansonsten habe ich eine Mischung aus Tech- und Konsumgüterwerte. Ich verstehe mich als Qualitätsinvestor.

Deine 19k Dividende finde ich ehrlich gesagt beeindruckender als dein Depotwert. Damit wärst du eigentlich schon finanziell unabhängig, wenn du – als Single ohne Kinder – in bestimmte Länder auswandern würdest. Kenne da aber natürlich deine persönlichen Verhältnisse nicht. Ich selbst schiele da deswegen so drauf, weil meine letzten Arbeitsjahre nur mäßig gut verliefen und ich ständig Stress mit Vorgesetzten hatte. Ich weiß nicht, ob ich mich zu einem Low-Performer entwickelt habe oder warum ich mit der Gattung „Chef“ einfach nicht mehr auskomme. Jedenfalls merke ich, dass das Hamsterrad nichts für mich ist.

Von meiner Seite daher ein weiter so!

Hi Alexander, herzlichen Glückwunsch zu deinem Erfolg mit deinem Depot. Du machst es richtig! Ich gehe einen ähnlichen Weg! Ich bin aber erst im dritten Jahr am Start und hinke Euch natürlich nach. Hannover RE habe ich auch. Derzeit plane ich dort eine Aufstockung. Der Kurs kommt derzeit etwas runter, mal sehen wie weit. Rückversicherung sind derzeit auf der Schattenseite der Märkte… Das könnte bald Chancen ergeben…

Wie hoch ist Deine durchschnittliche Sparrate pro Monat, und: Wieviel % Cash hortest Du im Depot? Oder bist du etwa all- in? Ich halte derzeit 13% Cash.

Toll geschriebener Artikel! Danke dafür!

Hey Alexander, herzlichen Glückwunsch zu deinem Erfolg mit deinem Depot. Vielen Dank für deinen Einblick und für das Teilen deiner Learnings aus der Vergangenheit!

Die Kommentare, die suggerieren, Alexander lebe nicht richtig, weil er keine Fernreisen macht, finde ich etwas engstirnig. Er beschreibt doch sehr klar, was ihm Freude macht: Wandern, Natur, Fahrrad, Entschleunigung. Das ist keine Entbehrung — das ist eine bewusst gewählte Lebensweise. Wer das als unvollständiges Leben abtut, setzt voraus, dass Erfüllung zwingend Fernflüge und Konsum erfordert. Das ist letztlich genauso eine eingeschränkte Sichtweise.

Was mich an seinem Bericht am meisten beeindruckt: Er hat nicht das Gefühl, auf irgendetwas zu verzichten. Das ist die eigentliche Leistung — nicht nur die Zahl auf dem Depot.

Dachte ich mir auch.

Wer meint ständig auf Reisen sein zu müssen, scheint mir eher unzufrieden mit dem eigenen Leben sein zu müssen, da es einem offenbar dort wo man lebt nicht wirklich gefällt.

Deswegen ist man ständig auf reisen, um etwas besseres zu finden.

Genau. Lieber immer das gleiche sehen und nie seinen Horizont erweitern. Scheint ja bei so manchem Kommentator hier auch so zu sein – ziemlich engstirnige Gedankengänge. :)

Mal andere Länder und Kulturen kennenlernen. Von ständig wurde hier gar nicht gesprochen. Und seinen Horizont erweitern sehe ich auch nicht als Konsum oder Unzufriedenheit – man hat einfach schöne Erinnerungen geschaffen.

Das ist ja alles schön und gut. Nur braucht dies nicht jeder. Weder das eine noch das andere ist schlecht.

Niemand hat gesagt das man das machen muss. So wie er schreibt verzichtet er aber schon mit Absicht darauf und ein Verzicht ist nun mal das was der Name schon sagt. Man verzichtet. Ich brauch auch nicht jedes Jahr eine Fernreise, kann aber sagen das die Reisen die ich gemacht habe bei mir die meisten positiven Erinnerungen hinterlassen haben. Zu mal meist die Familie dabei war wo heute nicht mehr alle davon auf dieser Erde sind. Wenn man natürlich mit Ü40 gerne alleine wandern und Fahrrad fahren geht kann man das natürlich machen, was einem dann allerdings mit 60 die Million im Depot bringt erschließt sich mir nicht.

Das sehe ich auch so. Ein gesundes Mittelmaß aus Konsum und Sparen macht durchaus Sinn. Ich brauche auch nicht den ganzen Schickimicki, auch wenn ich mir vielleicht mehr leisten könnte… aber für was? Was wirklich im Leben zählt ist: Gesundheit, ein gutes soziales Umfeld, Frieden und eine gewisse Erfüllung in dem was man tut. Ich muss auch nicht dauernd essen gehen, wenn ich genauso besser selbst kochen kann. Das Feeling auf einer Berghütte ist ohnehin viel geiler als im Luxushotel.

Sehe ich auch so.

Aber Kommentare sind oft – gerade wenn nicht Tim schreibt – etwas seltsam.

An sich zeigt es eine grobe Entwicklung was so ca. 1.700 – 2.100 € Sparquote über 17 Jahre bringen können.

Ansonsten sind es, wie hier oft üblich, wenig Details zu Lebensumständen etc. pp.

Die weitere Hochrechnung mit den nächsten 15 Jahren mit 8 % p.a. halte ich für optimistisch von den heutigen hohen Ständen aus, aber es ist ja eine Hochrechnung ohne weitere Sparquoten was es dann wieder je nach Möglichkeiten kompensiert / ausgleicht.

Kohlemäßig für nen Single ist es ne kleine nette Grusi, abhängig von Wohn- / Immosituation etc. pp… aber gut, auch 20 k Div`s brutto sind netto andere Abzüge wie die früheren Erfahrungen. ;-)

:-) :-) Lustig. Freundlich. Nicht böse gemeint. Wenn junger Mann mit Pseudonym unterschreibt, dann kann er ohne Angst sagen, dass er von 2009 bis 2026 rund 2.000 € monatlich in Aktien steckt und nun sind sie 868.000 € wert. Das investierte Kapital hat sich verdoppelt. “Fast Million“ war ein Fehler. Das darf nicht sein. Es waren nur 868.000 € und keine fast Million. Unsere Portfolios sind einige Millionen wert, aber Pesos. Wir sind Multimillionäre in Pesos. Aber niemand sollte im Internet publizieren, wie viel Geld er hat. Kluge Menschen machen es nicht. Und wenn junger Mann mit den Lesern sprechen will, würde er schon nach 24 Stunden die Frage beantworten, wie heißen seine 47 Unternehmen. :-) :-) Nicht böse gemeint. Freundlich. Lustig.

@Lad

Ich bin meistens freundlich! ;-)

Agro zu sein kostet nur eigene Energie und man schadet sich selbst auch noch nicht unwesentlich dabei.

Was real & wahr im Netz ist…. ???

Keine Ahnung welche Prozentsätze zwischen Fakten & Fake-New’s wir inzwischen haben.

Ein klein wenig ist die Story sehr glatt und fast Fehlerlos, aber dass ist nur so ein kleines empfinden / Bauchgefühl.

Es gibt viele sehr individuelle Lebensentwürfe, die unterschiedlich zu den jeweils eigenen Vorstellungen sind…

Nur der Typ im Spiegel ist auch sehr unperfekt und Fehlerbehaftet.

Coole Vorstellung, du bist ziemlich da angekommen wo ich in den nächsten 10 Jahren stehen möchte. Nur dass ich ungefähr auf halber Wegstrecke stehe. Dennoch, auch die ganze Ausrichtung auf Cashflow wäre genau meins. Und mit der Ausschüttungsmenge kommt man der „Arbeiten ist optional“ Grenze schon gefährlich nahe.

Ich hätte mir vielleicht noch etwas mehr Details zum Einzahlungsvorgehen gewünscht und mal gerne einen Blick auf die Werte in deinem Depot erhascht ;-)

Ist ja vermögenstechnisch gut gelaufen. Man sollte sich bei so einem Vermögen doch etwas mehr gönnen. Ein zumindest altes Auto sollte man schon haben, das kostet doch fast nichts – in der Anschaffung 2000 € z.B. und jährlich 1000 € laufende Kosten plus Tanken – und man ist superflexibel und ist nicht der Einzige Dude ohne Auto ( was sagen da Freunde+Damen dazu??ist einfach unpraktisch…) Selbst wenn du ab sofort 10K jährlich in Reisen investierst wirst du Millionär und hast einfach ein besseres Leben. Dauert halt dann vielleicht etwas länger aber ob du mit 60 1,5 oder 3 Millionen hast spielt ja keine Rolle IMHO.