Ich bin jetzt schon seit gut 7 Jahren an der Börse und habe mit der Zeit einiges gelernt. Mein Depot ist mittlerweile recht groß geworden und läuft glänzend. Es erreichte heute ein Allzeithoch.

2016 hat alles begonnen. Mein Vater eröffnete mir ein Junior Depot und führte mich in die Geldverwaltung ein. Ich entschied mich, als erste Aktie Apple zu kaufen. Mein Vater erklärte mir die verschiedenen Ordertypen und gab den Auftrag auf. Ich schaute dabei zu. Seitdem ich mein iPhone 6 hatte, habe ich das Depot über die Banking App selbstständig verwaltet und sehr gut aufgebaut. Es ist wichtig, schon in jungen Jahren mit dem Investieren anzufangen. So kann man den Zinseszins möglichst lange für sich arbeiten lassen.

Ich werde in diesem Artikel darauf eingehen, wie ich am besten als Jugendlicher mit dem Investieren anfangen würde. Diesen Artikel hat Nikos Deiters geschrieben, der 19-jährige macht ein Duales Studium in Rosenheim bei boerse.de.

Anstatt das Geld auf der Bank verwesen zu lassen, kann man besser kleine Summen investieren

Viele Kinder und Jugendliche legen ihr Taschengeld entweder aufs Sparbuch oder geben es aus. Dinge, die man kauft, benutzt man nach einer bestimmten Zeit wahrscheinlich nicht mehr.

Anstatt das Geld auf dem Sparbuch von der Inflation auffressen zu lassen, würde ich es lieber investieren. Hier reichen kleine Summen aus. Es gibt zahlreiche Möglichkeiten, um das Geld anzulegen. Ich rate, einen ETF oder einzelne Qualitätsaktien ins Depot zu legen.

Ein ETF- oder Aktiensparplan ist eine hervorragende Möglichkeit, um langfristig Vermögen aufzubauen

Ein Aktiensparplan ist, denke ich, das beste, was man als Jugendliche machen kann. Durch einen Aktiensparplan investiert man regelmäßig. Es reichen schon 25 bis 50 Euro im Monat vollkommen aus. Natürlich kann man sich mit höheren Summen schneller ein Depot aufbauen, jedoch ist das wichtigste, erst eimal anzufangen und regelmäßig dabei zu bleiben. Über einen Sparplan in Höhe von 50 Euro kann man sich beispielsweise 5 Aktien für je 10 Euro ins Depot legen. Hier hast du schon eine kleine Streuung. Es klingt in erster Linie wenig zu sein, aber über die Jahre wächst es stetig an. Du kannst auch 2 Aktien à 25 Euro kaufen oder nur eine.

Ich habe damals mit einem Sparplan von 60 Euro je Monat begonnen. Und ich habe immer vierteljährlich in Berkshire Hathaway, Microsoft und Amazon investiert. Damals konnte man ab 50 Euro pro Monat investieren und deswegen habe ich die Aktien vierteljährlich gekauft. Heutzutage kannst du mit kleineren Summen loslegen.

So entwickelt sich ein Sparplan über 30 Jahre

Auf der Seite der ING gibt es einen Werpapier-Sparplan-Rechner. Dieser veranschaulicht den langfristigen Wertzuwachs. Ich habe beispielsweise eine monatliche Sparrate von 50 Euro und eine Rendite von 9 Prozent eingegeben. Denn Dax und Dow Jones erwirtschaften inklusive Dividenden im Mittel um die 9 Prozent Rendite pro Jahr. Lässt man den Sparplan über 30 Jahre lang laufen, so erhält man beeindruckende 92.000 Euro. Und das nur mit 50 Euro pro Monat.

Bei der geschickten Auswahl von Einzelaktien kann man auch mehr Rendite erwirtschaften. Nimmt man eine Rendite von 12 Prozent, so ist der Endbetrag nach 30 Jahren schon 176.000 Euro. In meinem Depot sehe ich eine Rendite von 15 Prozent p.a als realistisch, diese habe ich fast jedes Jahr (nur 2022 nicht) übertroffen. Aber genau weiß ich das erst hinterher.

Um mit einer Rendite von 15 Prozent in 30 Jahren die Börsenmillionen zu erreichen, benötigst du im Monat nur 143 Euro. Je früher du anfängst, desto mehr Zeit hast du, dieses Ziel zu erreichen. Legen Eltern beispielsweise einen Sparplan mit 50 Euro pro Monat zu Geburt ihres Kindes an, ist das Kind bei 15 Prozent Jahresrendite nach knapp 38 Jahren Millionär. Bei 12 Prozent wäre es mit 45 Millionär und bei 10 Prozent p.a. mit 52. Es ist aber realistisch, dass man vor allem, wenn man seinen eigenen Job hat, deutlich mehr als 50 Euro monatlich anlegen kann. Damit könnte man die Börsenmillionen schon deutlich früher erreichen.

Langfristig ist es nicht so entscheidend, ob du jetzt 9 Prozent, 12 Prozent oder 15 Prozent machst. Denn der Anlagezeitraum ist am wichtigsten und du kannst auch mit 9 Prozent einiges erreichen.

Mein eigenes Depot machte in den knapp 8 Jahren im Schnitt über 25 Prozent Rendite p.a. Das Depot wurde durch Überflieger wie Apple, Broadcom, Nvidia und Super Micro Computer angetrieben. Diese Rendite ist auf lange Sicht äußerst unrealistisch. Daher rechne ich persönlich am liebsten mit 13 bis 15 Prozent Rendite p.a. Diese Rendite habe ich mir als Ziel gesetzt, um Indizes wie den S&P 500 und den Dow Jones zu schlagen.

Natürlich musst du berücksichtigen, dass Kursrückschläge kommen werden. Und es kann natürlich sein, dass ich die Rendite nicht schaffen werde. Es ist aber wichtig, sich Ziele für die Zukunft zu setzen. Entscheidend ist es, Durchhaltevermögen zu zeigen und Verluste aushalten zu können. In Krisenzeiten kauf ich mit Sparplänen günstiger nach. Dies war bei mir 2022 super, denn ich habe viele gefallende Aktien wie Nvidia, LAM Research und Tesla nachgekauft. In diesem Jahr gehören diese Aktien zu den Top-Performern. Möchtest du eher konservativer rechnen, wären 10 bis 12 Prozent geeignet (auch besser als die meisten Indizes).

Natürlich solltest du die Inflation und Steuern berücksichtigen.

ETF’s sind eine super Möglichkeit, gerade für Anfänger

Wenn man nicht die Einzelaktien heraussuchen möchte und mit einem geringen Betrag eine gute Diversifizierung erreichen möchte, ist ein ETF-Sparplan eine super Sache. Hier kaufst du anteilmäßig alle Aktien, die in einem Index sind. Kaufst du zum Beispiel einen Dax-ETF, so beteiligst du dich an allen 40 Dax-Werten. Der Dax steigt im Schnitt um 9 Prozent pro Jahr. Damit lässt sich ein ordentliches Vermögen aufbauen, wie der Wertpapierrechner uns zeigt. Ein weiterer Vorteil ist, dass du dich nicht um den Tausch gewisser Aktien kümmern musst. Denn wenn ein Unternehmen den Dax oder einen anderen Index verlässt und durch eine andere Aktie ersetzt wird, dann passiert das im ETF auch.

Der breitgestreute S&P 500 eignet sich super für einen Sparplan, da man hier in die 500 größten Unternehmen aus den USA investiert. Zudem ist eine Branchen-Verteilung vorhanden. Man investiert viel in Technologieunternehmen, aber auch in Finazdienstleister, Konsumgüterhersteller sowie Lebensmittelunternehmen. Es sind also Zukunftsthemen wie Künstliche Intelligenz enthalten, aber auch defensive Unternehmen, die eine super Dividendenhistorie haben.

Der MSCI Word ist ein anderer sehr breitgestreuter Index, welcher eine große Länderdiversifizierung hat. Der Index beinhaltet über 1500 Aktien aus 23 Ländern. Jedoch musst du beachten, dass 70 Prozent in US-Aktien Investiert sind. Wie beim S&P 500 auch machen die US-Techgiganten wie Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta und Tesla einen großen Teil des Index aus. Alleine Apple und Microsoft kommen schon auf knapp 10 Prozent der über 1500 Aktien.

Nasdaq 100 ist ein offensiver Index

Wer ein offensiver investieren möchte, ist möglicherweise mit dem technologielastigen Nasdaq 100 gut beraten. Dieser erzielte in Vergangenheit eine höhere Performance, ist aber schwankungsreicher. Der Nasdaq stieg in den vergangen 10 Jahren um 355 Prozent oder im Schnitt gut 16 Prozent pro Jahr. Der S&P 500 stieg hingegen nur um 9,7 Prozent pro Jahr. Dies ist knapp über der historischen Durchschnittsrendite von Dax und Dow Jones.

Das sind meiner Meinung nach super Einzelaktien für den Anfang

Möchtest du lieber die Verwaltung des Depots in eigene Hand nehmen, sind Einzelaktien vielleicht die bessere Alternative zum ETF. Denn beim ETF kauft man jeden Depotbremser mit. Im Dax kauft man beispielsweise die Kapitalvernichter BASF, Bayer oder die Deutsche Bank. Diese Aktien haben sich in den vergangenen 10 Jahren als reine Minusgeschäfte erwiesen. Bei Einzelaktien kann man lieber auf langjährige Gewinner setzen, die über Jahrzehnte hinweg mit einer starken Performance überzeugen konnten. Hier solltest du nicht alles auf eine Karte setzen, sondern auf eine ausgewogene Verteilung achten und diese lässt sich mit einem Sparplan hervorragend umsetzen.

Im Alltag kommst du mit so vielen super Aktien in Kontakt

Jugendliche haben meist eine sehr gute Beobachtungsgabe und wissen, welche Marken gut laufen und begehrt sind. Es sind Unternehmen, die eine sehr starke Marke haben und somit einen Burggraben besitzen. Im Alltag kommst du auf der einen Seite mit vielen Technologien in Kontakt. Dabei ist vor allem in der Schule und im Studium zu beobachten, dass die Mehrzahl der Schüler bzw. Studenten Apple-Produkte benutzen.

Apple ist ein hervorragendes Qualitätsunternehmen. Die Aktie des wertvollsten Unternehmens der Welt schraubte sich in den vergangenen 10 Jahren um 25,5 Prozent per annum nach oben. Somit liegt die Performance weit über den 9,6 Prozent des S&P 500 und auch über den 16 Prozent des Nasdaq 100. Apple verfügt über einen großen Cashberg, welcher dem Konzern Zinseinnahmen in Milliardenhöhe beschert. Damit lassen sich größere Firmen übernehmen, um weiteres Wachstum zu generieren. Apple ist meine beste Aktie mit 465 Prozent Plus. Seit Erstkauf sind es sogar 660 Prozent!

Amazon ist eine der imposantesten Erfolgsstorys des Jahrhundert

Mit Amazon kommen auch die meisten Jugendlichen in Kontakt. Sie bestellen etwas bei Amazon oder nutzen Abodienste wie Amazon Music, Amazon Prime Video oder Kindle. Der E-Commerce-Riese investiert zudem stark in KI und hat somit noch weitere Wachstumschancen.

Neben Apple und Amazon kommen Jugendliche mit so vielen weiteren Top-Marken in Kontakt. So ist es zum Beispiel der Technologie-Gigant Alphabet. Man googelt, schaut YouTube oder nutzt Android auf seinem Smartphone. Das Unternehmen ist fest in den Alltag der meisten Menschen verankert. Es ist eine geniale Erfolgsgeschichte dieses Jahrhunderts. Es werden knapp 90 Prozent aller weltweiten Internetsuchen über die Suchmaschine Google abgewickelt. Die Aktie stieg in den letzten 10 Jahren im Schnitt um fast 18 Prozent.

Damit ist noch ein weiteres beachtliches Tech-Unternehmen fest in unserem Alltag verankert. Die meisten wissen es allerdings nicht. Denn beeindruckende 99 Prozent des Internet-Traffics kommt mit mindestens einem Broadcom Chip in Kontakt. Zudem kommen die Technologien der Kalifornier im iPhone zum Einsatz. Der Halbleiter-Gigant steigerte den Kurs um beeindruckende 36,5 Prozent pro Jahr. Kürzlich legte die Aktie um satte 9,5 Prozent zu und notierte damit erstmals über der 1000-Dollar-Marke. Dazu ist Broadcom noch ein super Dividenden-Zahler. Die Dividendenrendite beträgt 2,3 Prozent. Zudem steigt die Dividende stark. Mit den jüngsten Quartalszahlen erhöhte das Manangement diese auf 5,25 Dollar je Aktie. Das Risiko ist meiner Meinung nach als moderat einzustufen (Charttechnick der letzten 10 Jahre).

Jugendliche spielen Computerspiele

Computerspiele sind gerade bei Jugendlichen beliebt, sie treffen sich online, um gegeneinander anzutreten oder spielen vor der Konsole. Für einen Gamer ist die Performance der Konsole und des PCs sehr wichtig. Daher sind die Grafikkarten von Nvidia heiß begehrt.

Somit ist Nvidia ein anderes Unternehmen, das viele im Alltag begleitet. Die Aktie hat sich in den vergangenen Jahren als reine Rendite-Maschine erwiesen.

Der Kurs sprang im Schnitt um sage und schreibe 65 Prozent p.a. Aus dieser Sicht gehört die Aktie definitiv zu den besten. Auch für die Zukunft ist der Chipkonzern bestens aufgestellt und ist in sämtlichen Zukunftsmärkten wie beispielsweise KI und Autonomes Fahren vertreten. Mit den jüngsten Quartalszahlen hat der Konzern seine Stärke und Marktposition eindrucksvoll unter Beweis gestellt. Der Reingewinn schoss von 680 Millionen auf 9,2 Milliarden Dollar nach oben. Das ist eine Steigerung von 1260 Prozent! Der Umsatz kletterte um 206 Prozent auf 18,1 Milliarden Dollar. Der CEO und Gründer Jensen Huang betont, dass die KI-Revolution gerade erst am Anfang steht.

Eine weitere, aber eher unter Jugendlichen unbekannte Aktie ist Super Micro Computer. Der Hardware-Konzern hat sich auf die Herstellung von Servern und Computerkomponenten spezialisiert und arbeitet mit Nvidia zusammen.

Die Nvidia-Aktie ist natürlich mit einem überdurchschnittlichen Risiko verbunden aufgrund der hohen Bewertung. In Vergangenheit gab es zwischenzeitlich heftige Kursabstürze. Entscheide am besten selbst, ob du das Risiko eingehen möchtest.

Suchst du lieber defensivere Alternativen zur Nvidia-Aktie, könnten vielleicht die folgenden 2 Aktien interessant sein.

2 KI-Aktien mit unterdurchschnittlichem Risiko

Wer lieber eine defensivere zu Nvidia möchte, sollte einen Blick auf die Cadence-Aktie werfen. Cadence bietet Software, Hardware und Dienstleistungen an, die Unternehmen beim Entwurf von komplexen Chips und digitalen Schaltkreisen nutzen. Die Software ermöglicht es, äußert effiziente Chips zu designen. Der Konzern ist in doppelter Hinsicht Profiteur der KI. Denn zum einen wird durch die Künstliche Intelligenz die Nachfrage nach einer immer höheren Rechenleistung weiter vorangetrieben. Dadurch werden Chipdesigner wie Cadence und Synopsys benötigt, um immer effizientere Chips zu designen. Zum anderen werden auch im Designprozess KI-Tools eingesetzt, was die Produktivität des Unternehmens steigert. Cadence ist indirekt am Gaming-Markt beteiligt, da für die schnelle Grafikleistung die Anwendungen des Unternehmens nötig sind.

Die Aktie des Chip-Designers schraubte sich in den letzen 10 Jahren um jährlich 35 Prozent nach oben. Auch Synopsys ist Chip-Designer und liefert ähnlich starke Renditen.

Eine weiter Aktie mit KI-Phantasie ist Microsoft. Der Konzern ist im Gaming durch die 67 Milliarden Dollar teure Übernahme von Activion Blizzard noch breiter aufgestellt. So gut wie alle Menschen in Deutschland kommen täglich mit dem Microsoft in Kontakt. Sei es mit dem Betriebssystem Windows, den Office Programmen, dem Karriereportal LinkedIn oder der X-Box. Microsoft ist aus unserer Welt kaum noch wegzudenken.

Die Aktie stieg im letzen Jahrzehnt im Schnitt um 25,5 Prozent pro Jahr. Dabei weist sie anhand der Chartanalyse ein weit unterdurchschnittliches Risiko auf (negative Volatilität). Zudem ist Microsoft ein verlässlicher Dividendenzahler. Die Dividendenrendite beträgt 0,82 Prozent. Auf den ersten Blick klingt das nicht viel, jedoch steigerte das Unternehmen die Dividende in Vergangenheit um im Schnitt 11 Prozent p.a. Das Unternehmen könnte in 5 Jahren ein Dividendenaristokrat werden. Bisher baut der Megakonzern seit 20 Jahren die Dividende aus.

Defensive Aktien mit Dividende: McDonald’s, PepsiCo, Coca-Cola, Yum! Brands

Als defensiver Grundbaustein für jedes Depot eignen sich Unternehmen, die über ein krisensicheres Geschäftsmodell und eine starke Marke verfügen. Auch in Krisen nehmen Menschen weiterhin Lebensmittel zu sich und konsumieren beispielsweise die Produkte von Coca-Cola oder PepsiCo.

Aktien der beiden Getränkehersteller zeichnen sich durch ein unterdurchschnittliches Risiko aus und zahlen zudem gute Dividenden. Die beiden gehören zu den Dividendenkönigen. Als Dividendenkönig bezeichnet man Unternehmen, die schon seit mindestens 50 Jahren die Dividende Jahr für Jahr erhöhen, sie sind damit sehr sichere Dividendenzahler. Pepsi erhöht seit 51 Jahren die Dividende, Coca-Cola seit 61 Jahren. Die Wahrscheinlichkeit, das die Getränkekonzerne ihre Dividende weiter erhöhen, ist recht hoch. Den Edeltitel als Dividendenkönig möchten Unternehmen unbedingt verteidigen.

Coca-Cola lieferte in den letzten 10 Jahren eine eher geringe Rendite von im Schnitt 4 Prozent im Jahr. Die Dividende rentiert mit 3,2 Prozent. In den letzten 10 Jahren wuchs die Dividende um 5,2 Prozent p.a. Ich spare die Aktie seit März 2020 an. Damals bin ich mit einem „Corona-Rabatt“ eingestiegen. Im Depot ist Coca-Cola einer der wichtigsten Dividendenzahler.

Wer eine höhere Rendite möchte, sollte sich die PepsiCo-Aktie anschauen. Denn Pepsi stieg im Schnitt um knapp 9 Prozent in den vergangenen 10 Jahren. Aktuell winken knapp 3 Prozent Dividende, die in den letzten 10 Jahren um stolze 8,5 Prozent p.a. erhöht wurde. PepsiCo ist viel unabhängiger von den Getränken aufgrund der Snacksparte als Coca-Cola, die nur Drinks verkauft.

McDonald‘s und Yum!Brands – zwei defensive Fastfood-Aktien mit guter Dividende

McDonald‘s ist für viele nur als Fast-Food-Kette bekannt. Doch McDonald‘s hat ein Immobilien-Imperium mit über 40.000 Filialen, die meist in sehr guter Lage liegen. Die meisten Gebäude der Schneellrestaurants gehören dem Konzern.

Die Aktie erzielte in den vergangenen 10 Jahren eine schmackhafte Rendite von 14 Prozent p.a. Dazu kommt die Dividende in Höhe von 2,3 Prozent, die für passives Einkommen sorgt. Die Steigerung der letzten 10 Jahren Jahre beträgt 7,4 Prozent. Bereits seit 47 Jahren steigert die wertvollste Schnellrestaurantkette die Dividende und könnte damit in 3 Jahren ein Dividendenkönig sein.

Yum!Brands wurde 1997 von PepsiCo ausgegliedert. Yum! hat sogar über 57.000 Restaurants und damit noch mehr als McDonald‘s. Zu den bekanntesten Ketten gehören KFC, Pizza Hut und Taco Bell.

Der Yum!Brands-Kurs stieg in den letzten 10 Jahren um jährlich 11 Prozent. Obendrauf kommen 1,9 Prozent Dividende.

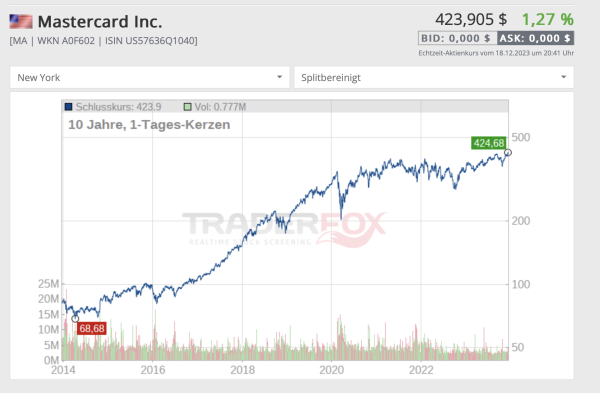

Natürlich gibt es noch viel mehr super Unternehmen aus dem Alltag. Vor allem die Kreditkarten-Giganten Visa und Mastercard sind noch fest bei den meisten im Alltag verankert.

Darüberhinaus sind Nike, Procter & Gamble, Fiserv, Adobe und Tesla weitere bekannte Aktien, mit denen die meisten in Berührung kommen. Wer beim Bezahlen per Karte genauer darauf achtet, wird das Logo von Fiserv häufiger entdecken.

Super Artikel. Danke.

Den hätte ich gerne in der Schulzeit zum lesen bekommen.

Am besten sollte man den in Schulen auslegen. Die Finanzielle Bildung unserer heranwachsenden Generation ist grottenschlecht.

Super Tim und Nikos, dass ihr euch für die Aktienkultur einsetzt.

Es ist aber leider nunmal der Teufelskreis. Genau WEIL die Bildung der heranwachsenden Generation inkl. der Lehrkräfte und Eltern im Bereich Finanzen derart schlecht ist, wird auch wohl niemand freiwillig diese „Auslagen“ in der Schule lesen wollen. Weil das Thema Finanzen so attraktiv ist wie Fußpilz.

Danke Tom, das mit der finanziellen Bildung sehe ich genau so.

Liebe Grüße

Nikos

@sehe ich eine Rendite von 15 Prozent p.a als realistisch

Aha.

Hatte schon die Miesepeterfraktion vermisst .

Wird auch Zeit.?

Wenn ich mir sein Depot ansehe, was er ja im Gegensatz zu vielen anderen, vollkommen transparent gemacht hat, müsste er diese Rendite in den letzten Jahren locker geschafft haben.

Diese Jahr müsste es bei seine Titeln traumhaft aussehen.

Das treibt ja schon dolle Stilblüten, dass bei verobjektivierenden Einwänden sogleich mit Miesepeter abgescholten wird. Ist das schon ein hysterischer Wahn hier, dass andere Anleger nicht die Prognosen eines anderen jungen Anlegers hinterfragen dürfen… :-) Ich möchte einfach mal davon ausgehen, dass Nico selbst nicht unter einem solchen übersteigerten Sendungsbewusstsein leidet, sondern das es hier – ohne sein Zutun – vielleicht eher ein Problem seiner Fans ist. Ist hier der aktive Austausch über Aktien das Thema, oder ein Personenkult? :-)

Denn die Fähigkeit, zu Reflektieren und sich zu Hinterfragen, unterstelle ich mangels gegenteiliger Anhaltspunkte bei Nico. Darum muss man sicherlich Aushalten (auch als geneigter Leser und sich mit Nico Identifizierender), dass Prognosen vielleicht mal einfach erschüttert werden. Wer Geld investiert und darüber berichtet, müsste im Zweifel doch auch offen und interessiert an einem solchen Austausch sein, oder nicht? Es geht wohl weniger um den Rückspiegel, sondern um die Sicht nach vorne, insoweit verstehe ich jedenfalls die 15 Prozent als Prognose.

Ohne dem Autor seine Erfolge aus den vorangegangen Jahren madig machen zu wollen, ist ein gewisser kurzweiliger Chip-Boom (=Betrachtungszeitraum wenige Jahre) keine unbedingt geeignete Anknüpfungstatsache für eine schon ziemlich kecke Prognose. Möglicherweise liegt es daran, dass Nico noch wenige Zykliken vollständig mit gemacht hat, also das Korrektiv der Erfahrung. Wenn es doch so kommt, sei es ihm gegönnt, dann hätte er eine dauerhafte Outperformance von rund 50 Prozent auf den S&P500. Wieso sollte man es ihm nicht gönnen; möglich ist alles. Persönlich würde ich das auch eher für nicht wahrscheinlich halten, weil sich diese Outperformance im Wesentlichen aus einer Branche speisen würde, die sehr zyklisch ist. Und die Dividenden-Ausgleicher in seinem Depot wären in Bezug auf dieses Rendite-Ziel ja sogar performanceschädlich, so dass die anderen Titel sogar weit >15% rentieren müssten, dauerhaft! Nun, da würde ich mich der Skepsis von 4221 anschließen.

Ich sehe mich nicht als hysterischen Fan. Jedoch beobachte ich, dass hier immer dieselben bei jedem Artikel von Nikos (nicht Nico) auf der Suche nach Negativen sind. In vielen Leserbriefen werden für mich teilweise nicht nachvollziehbare Geschichten erzählt.

Trotzdem finde ich es gut, dass sie ihre Erfahrungen teilen. Muss ja nicht für jeden passen. Würde diese Artikel trotzdem nicht mit negativen Urteilen überziehen.

Habe das Gefühl es frustriert einige, dass sie nicht ihren Schwerpunkt auf den Chipsektor gesetzt haben.

Nikos gehe weiter stur und stetig deinen Weg wie Tim, der ja so eine Arr Mentor für dich ist..

Danke für den ausführlichen und informativen Artikel.

@Tom – Miesepeterfraktion

Ihre Antwortpost zeigt doch beispielhaft genau das Problem. Mit Ihrem populistischen gebashe wollen Sie als fanboy nicht meine Aussage kritisieren sondern versuchen mich als Persönlichkiet zu diskreditieren. Das ist echt unmöglich.

Überlegen Sie lieber mal wie realistisch es ist, dass jemand über 30 Jahre 15% pA Rendite als Aktieninvestor an der Börse macht. Das Statement kommt von jemanden der überhaupt erst 1/5 dieser Zeitspanne vernünftig kognitiv mitreden kann. Ziemlich stark extrapoliert denke ich. Unten schreibt er nun 13-15% und bald sind es 9-13% und dann…

Nicht nur als Miesepeter…

Bei Kritik wird man in diesem Forum besonders schnell als Troll verdächtigt.

Vielleicht sollten wir erstmal Kritik definieren.

Ich denke es macht keinen Sinn hier weiterhin Energie reinzustecken.

Im laufenden Jahr ist mein gesamtes Depot um 64 Prozent gestiegen. Seit beginn habe ich im Schnitt weit über 20 Prozent Performance pro Jahr gemacht. Mein einziges Verlustjahr war das letzte Jahr. Ich persönlich rechne bei den Sparplanrechnern eher mit konservativen 13-15 Prozent Rendite p.a. Ich bin aktiv dabei mein Depot noch breiter aufzustellen und das Gewicht der Halbleiter zu reduzieren. Bei mir auf der Watchlist befindet sich unter anderm noch Fair Isaac. Ich wollte sie schon länger kaufen, allerdings war mir 1000€ auf einmal zu viel.

In den letzten Monaten habe ich noch Yum!Brands, Zscaler und Palo Alto Networks und IBM als Dividendenaristokrat zugelegt. Zudem habe ich noch Nasdaq, MSCI, PepsiCo und McDonald’s in der Korrektur nachgekauft um das Depot langfristig noch diversifizierter aufzustellen.

Vertiv Holdings, Hardwarespezialist für große Datacenters und Servercluster und Arista Networks, Hochleistungsswitches in Datacenters ebenfalls sehr interessant.

Frage, wie würde Nikos Momentumaktien screenen?

Und zu guter Letzt, ich wünsche Glück jedem Leser von hier, aber wird nicht immer in so atemberaubenden Tempo weitergehen. Es wird auch Rückschläge geben.

@ Nikos

Wie jetzt nur 15% Rendite per annum bis zur Rente? Buffett hat seid Gründung von Berkshire 20% per annum erreicht, wenn ich das auf einen schnellen Blick richtig gesehen hab.Ich sehe hier noch 5% Luft nach oben.

Spaß beiseite. Deine breitere Aufstellung wird Dir langfristig ein stabileres Wachstum bescheren. Allerdings werden die 15% per annum vermutlich nicht zu halten sein.

Was verstehst Du unter einem großen Depot? Falls Dein Depot unter 100k€ liegt, so wird weiterhin Deine Investition in Dich selbst der mit Abstand größte Renditebringer sein. Das wird vermutlich sogar dem neuen Wölkchen gefallen. Ich kenne aber fast Niemanden bei dem das nicht so ist. Die paar Leute, die das nicht betrifft, haben familiäre Schenkungen genossen, die einige Dimensionen über 50€/Monat liegen. Da gehöre ich selbst nicht dazu und es ist in Ordnung.

Zu dem Sparplan für Kinder. Das habe ich selbst einmal recherchiert und die Rechnung gefällt mir sehr gut. Mein Vorschlag: 200€/ Monat für jedes Kind ins Depot. Da bleibt sogar ein kleiner Überschuss an Kindergeld übrig und die Millionen wird auch mit 3-4% jährlicher Rendite selbst ohne beisteuern der Kinder erreicht. Wenn es dann 20% per annum im Schnitt werden, so haben die Kinder ein paar Millionen mehr im Depot. Und wenn sie selbst auch noch Überschüssiges beisteuern, können sie mit einem Helmut Johnen Nachfolger in London schön essen gehen. Gibt schlimmeres… Ich muss hoffen, dass mich Buffett auf einen kostenlosen Burger einlädt, falls ich mal mit einem Hungerast mit dem Rad in Omaha strande.

@Kiev – 20% per annum im Kinderdepot

Zumindest früher haben zB Consors oder lokale Banken HebelP, Nebenwerte ud Auslandsaktien nicht in Kinderdepots handeln lassen. ETfs gingen auch ewig nicht weil zu risikoreiche Finanzderivate. Die Sache mit dem mündelsicher gibt es zwar nicht mehr so, aber ich vermute, ein Richter würde im Falle eines Streitfalles dem Kind Schadensersatz zusprechen können von Eltern/ Banken wenn das eingezahlte Geld durch spekulative Geschäfte weg ist. Nein, ich glaube nicht dass so ein Streit bei Ihnen passieren würde, aber vermutlich lassen Sie sich auch nicht im Streit Scheiden.

Wie ist das, wenn die Ex-Frau („Mein Ex hat sich immer ums finanzielle gekümmert- und ich dachte es sei sicher“) im Streit die ehemals auf dem Kinderkonto eingezahlten 54.000€ (18x12x250€) des Kindergeldes verlangen wird aber es ist nicht mehr alles da?

@zu den 15%

Ich glaube, die meisten haben gar nicht wirklich verstanden was 15%pA bedeutet.

Als Beispiel:

MSFT gehört ja zu den M7 ist bekanntlich extrem toll gelaufen in etwa seit Nikos Börse denken kann.

Wer 2002 MSFT kaufte und bis 2022 hielt machte 11,5% pA.

Schaffen wir als Stockpicker diese sagenhaften MSFT-rendite wirklich auf 30 Jahre mit allen unseren Einzelpicks um nochmal 30% zu übertreffen?

Glaubt das wirklich eine Person hier im Forum nur diese Titel im Schnitt zu kaufen- und das im richtigen Zeitraum – ernsthaft?!

@42sucht21

Ich habe keine Zielrendite festgelegt. Bei 200€ im Monat wird das Vermögen der Kinder in jedem Fall Dimensionen erreichen, mit denen man durchaus ein gewisses Grad an Freiheit genießen kann. Darüberhinaus würde ich auch sicherlich bei verhältnismäßig vernünftigen Business-Ideen zur Seite stehen.

Nehmen wir 20% Rendite, was hoffentlich für die Meisten im Forum illusorisch hoch erscheint. Bei einem Vermögen von 10k€ erreicht man damit in einem Jahr ein Vermögen von 12k€. In meinem ersten Arbeitsjahr habe ich bereits 18k€ im Schnitt beiseite gelegt.

In den letzten 6 Jahren hat sich mein Depot von 0€ auf den heutigen Stand entwickelt. Wenn ich es auf den Monat herunterrechne, kommt 100€ weniger als mein Standard Netto Gehalt heraus. Wie hoch der Anteil an eingezahlten Geld zu Rendite liegt weiß ich gar nicht. Kümmert mich auch nicht, da es jedenfalls für mich nicht so verkehrt gelaufen ist. Nebenbei gab es schließlich noch den ein oder anderen Kredit zu bedienen. Einen habe ich dabei komplett abgelöst. Mittlerweile zahlen wir auch keinen Kredit mehr für die selbstbewohnte Einheit.

Einfach ist das aber nicht. Da bin ich ganz bei Sparta. Mit 50%+x Sparquote läuft es einfach rund. Dafür benötigt man auf jeden Fall gute Gehälter. Ich habe oft gehört, dass man das nicht auf Dauer halten kann. Mit Kindern hört es dann auf oder bei Vergrößern von Wohnraum… Ich konnte bis heute knapp 60% im Durchschnitt halten auch wenn die Quote früher höher war. Heute kommt dafür mehr Geld rein. Das macht es leichter…. Zusätzlich habe ich die Arbeitszeit reduziert und gebe gerne mehr Geld für Reisen aus. Vielleicht sinkt dadurch die Sparquote weiter, aber das macht heute nicht mehr viel aus. Es läuft langsam auch ohne das Quäntchen extra Glück oder das fünfte Ass im Ärmel.

Für jüngere Leser kann ich ERE empfehlen: Early Retirement Extreme. Oder Arnold Schwarzenegger Total Recall empfehlen. Im letzten sieht man welche Rendite man mit sich selbst erzielen kann.

@42

Guru oder Garnix hat seine alpha-Künste sehr penetrant beworben, Zen, ohne ihn heraufbeschwören zu wollen, V mit seinen Biotechs, der schnell so 3 Mio gemacht hatte (etwas Überschneidung zu Ihnen ;-) )…

Naja,… so läuft der Hase im aktiven Vermarktungsbusiness sei es Börse Online, Börse.de, Aktionär, Mr. Daussend, Traderfox, Börsenbriefe etc. pp.

Aber auch schon interessant dass 2 erfahrene Investoren wie Claus und Helmut Johnen zu komplett anderen Einschätzungen zu Pfizer kommen.

Auch glaube ich, dass einige gar nicht mal richtig IZF rechnen können, Dinge durcheinander bringen etc. pp.

@Sparta

GuG hatte deutlich mehr Unterhaltungswert bei ähnlichem Sendungsbewusstsein. Das war doch der bei Airbus in Toulouse glaube ich? Ich hatte ihn (oder seinen Doppelgänger?) tatsächlich im Urlaub mit dem Katamaran in Südfrankreich und Partnerin & Kind kennen gelernt bevor ich seinen Blog kannte. Sympathischer Typ Mensch.

Das Beispiel mit Pfizer: Ich habe nun Pfizer etwas aufgestockt. Die Zahlen sind schlecht (wie Claus richtig schreibt). Pfizer ist für mich aber mehr als die aktuellen Zahlen. Ich denke, 15% sind locker drin, aber nicht pA für 30J. :-)

@42

Erkennen Sie ihn? ;-)

https://timschaefermedia.com/blogleser-verdient-100-000-euro-und-spart-64-seines-einkommens-in-7-jahren-52-jaehrig-ist-er-finanziell-frei/

Ich merke ab und an was, wobei mir Free mal kurioserweise mitschreiben unterstellt hat. ;-)

Pfizer: Ich weiß gar nicht, ob Helmut Jonen und Claus zu so unterschiedlichen Einschätzungen kommen. Ich denke, Helmut Jonen sieht die Probleme bei Pfizer nicht wesentlich anders gelagert (so mein Eindruck als sein Insta-Fanboy). Er hat aber als fokussierter Rückfluss-Investor noch einmal einen etwas anderen Fokus und vielleicht auch mehr Bereitschaft den Faktor Zeit zu seinem Komplizen zu machen. Meine dieses Jahr aufgebauten Pfizer sind rund 25 Prozent im Minus. Das macht mir nicht viel aus. Ich würde sie eigentlich gerne eher auf diesem Niveau weiter etwas ausbauen, auch wenn die Position vorläufig voll ist.

@Tobs

Ich kann es nicht einschätzen, bzw. habe Pfizer nicht näher angeschaut.

Auch erfahrene Investoren greifen ab und an mal daneben (CS, WBA noch unklar) und ja, die Div’s können ein Investment langfristig drehen, bzw. sehr positiv wenden und es kommt auf das Gesamtbild an.

Helmut Jonen hat halt auch zuletzt (als er noch gearbeitet hat) an die 300k p. a. verdient und dann sind ca. 300 k Div’s ja auch ne schaffbarere Relation als jemand der „nur“ 50 k p.a. verdient.

Humankapital ist in vielen Fällen der zuverlässigste Faktor.

Bei dem Thomas Anton Schuster mit ca. 100 k Divs und 15 Aktien (youtube) habe ich z. B. noch keine Idee ob er ein so genialer Investor ist,.. oder wieviel vom Firmenverkauf dazu beigetragen hat… Vermutlich bringt ein Firmenverkauf (individuell) schon ordentlich was für ein Div-Depot… aber irgendwie kommt die Aktienanalyse als Steckenpferd oder Promotion verstärkt rüber und „jeder kann es mit der Analyse schaffen“ … ist dann etwas „nebulös“ oder wenn der Großteil von der Familie/Vorabeit kommt… leider auch etwas irreführend.

Ich weiß nur… dass ich nicht sehr viel weiß… ;-) Börse ermöglicht schon tolle Ergebnisse… aber die Grundpfeiler sind erstmal die Inputs.

@ Vermögensaufbau

Ich meine Helmut Jonen hat auch sein Einkommen als maßgeblichen Treiber für den Vemögensaufbau genannt. Er hat auch gesagt, dass er Diversifikation nutzt. Auch wenn seine neuen Positionen für Leser hoch erscheinen können, so relativiert er sie in Bezug auf die Gewichtung mit dem Depot. Er hat auf jeden Fall keine gravierenden Fehler in Crash Zeiten gemacht und blieb seiner Linie treu. Mit Investitionen in einen Index hätte er vermutlich nicht weniger erreicht. Das war natürlich damals nicht möglich und als Vermögensverwalter gehört natürlich auch Skin in the Game dazu.

100k€ Dividenden im Jahr klingen sehr hoch. Immobilieninvestoren können dies allerdings bereits mit 8 Einheiten erreichen, wenn sie schuldenfrei sind. Mit 10 Einheiten sind dann auch die Ausgaben gedeckt. In dem Bereich kenne ich sicherlich 4 Investoren. Einen Aktieninvestor mit der Höhe an Dividenden kenne ich persönlich nicht. Das soll natürlich nicht heißen, dass Aktien keine gute Wahl für den Vermögensaufbau sind.

Als Hinweis zu den Immobilieninvestoren möchte ich auch noch mitgeben, dass keiner in der Hauptsache durch Immobilien selbst wohlhabend geworden ist. Es sind alle Unternehmer gewesen. Mit den Überschüssen haben sie dann Immos finanziert. Aktien sind in Deutschland auch nicht so populär gewesen. Auf das größte Immobilienportfolio, dass ich kenne, schaut vielleicht die Kirche in der Region neidisch. Es ist regional konzentriert. Hier wurden die Kinder an das Vermögen herangeführt. Das geht dann sogar mit einem eigenen über 100 MA Unternehmen schwer zu Lebzeiten.

Ich habe selbst nur ein MFH. Als Angestellter ist bei Risikomanagement nicht mehr möglich. Zumindest bei einem Gehalt unter 100k€. Aktien sind die ideale Beimischung um die persönliche Resilience zu erhöhen. Schulden möchte ich jetzt eher abbauen, da sie lange genug ein Renditetreiber bei mir gewesen sind. Jetzt wird die Ernte eingefahren und es wird nicht versucht mit einem unangemessenem Risiko in Zukunft noch deutlich mehr Ernte einzufahren.

Ein Dirk Müller ist mit seiner katastrophalen Rendite allem Anschein nach insgesamt finanziell erfolgreicher als die meisten Investoren hier im Forum. Traurig aber wahr. Er scheint dem Erfolg nach über hohes Humankapital zu verfügen. Auch wenn ich es selbst nicht beziffern kann, gibt auch ihm der Erfolg Recht.

Das stimmt mit dem 300k p.a. Jahresgehalt. Man kann natürlich gar nicht abstreiten, dass das dem Vermögensaufbau zuträglich ist. Interessanterweise relativiert es sich aber zumindest ein wenig: Nagel mich nicht auf die genaue Zahl fest, ich meine aber, dass sein Nettomittelzuflüsse (also alles außerhalb reinvestierter Dividenden) <5% des Depots ausmachen. Daraus kann man gut seine Investorenlebensweg nachvollziehen, den er ja immer aufzeigt: Er hat eben verdammt früh mit Aktien angefangen, so mit Anfang zwanzig (und dann auch noch 1982, als sich Amerika auf den Weg zum Bullenmarkt des Jahrhunderts aufmachte…). Er dürfte das hohe Gehalt auch erst spät erzielt haben, da er mit Realschulreife eine Ausbildung startete und sich später in den Banken hochdiente. Und er hat von seinem Gehalt nie Berseker-Sparen betrieben, was er natürlich bei hohem Gehalt auch nicht unbedingt musste. Und er hat in den Crashs die Nerven behalten, was ihm gerade in den ersten Crash als junger Investor gar nicht leicht fiel. Helmut war aber immer ein Typ, der sich Mentoren gesucht hatte und dank seines beruflichen Umfelds auch gut finden konnte, so das er in den Crashs nicht anfing wie ein Hampelmann zu agieren. Lange Rede kurzer Sinn: Von seinem prächtigen Depot wird gar nicht mal der größte Teil Cash aus seinen hohen Verdienstjahren ausmachen.

Anton Schuster vermag ich nicht einzuschätzen. Plötzlich kommen so ein paar YT-Videos und dann isser da. :-) Allerdings verkauft er selbst ja auch Seminare und ich bin unsicher, ob seine „Mission“ nicht auch nur Promotion ist. Ich mag es nicht, wenn sich Leute vordergründig als Mentor geben und damit eigentlich kommerzielle Interessen verbinden. Bislang muss ich sagen, dass Helmut Jonen im wahrsten und besten Sinne des Wortes ein Unikum ist.

@Kiev

„Mit Investitionen in einen Index hätte er vermutlich nicht weniger erreicht.“

Ich glaube ein Reel von Herrn Jonen gesehen zu haben, wo er durchaus längerfristig besser abschneidet trotz vieler Langweiler Aktien.

Ich bestreite auch gar nicht, dass es möglich ist, aber es sind nicht so viele, wo es historisch so geschafft haben. Viel mehr, wo es vorher ankündigen oder es realistisch sehen! ;-) Aber ich will auch Nico definitiv nichts schlechtes und wünsche ihm alles Gute und viel Erfolg!!!

@Tobs

Vom oberflächlichen nicht genauen kennen der beiden Herren… würde ich Helmut Jonen von der Persönlichkeit individuell anders sehen… will aber auch definitiv nicht etwas gegen Herrn Schuster sagen/absprechen, aber eine Bewertung ist mir nicht möglich da es mir etwas zu nebulös ist. Aber gut, Wissensmässig schafft jeder von uns nur Bruchstücke bei der Informationsflut und ich taste mich auch nur durch meine Naivität hindurch! ;-)

Ja genau, Buffett’s Rendite ist beeindruckend. 15 Prozent sind von mir auch ein offensiveres Ziel, dass aber durchaus möglich ist. Mein Ziel ist es ja den Index zu schlagen. Ansonsten könnte ich bei 9 Prozent auch in einen ETF investieren. Ob ich es schaffe bleibt abzuwarten und weiß ich natürlich auch nicht hundertprozentig, bisher hat es ganz gut geklappt. Ich rechne da immer mit mehreren Szenarien.

Unter einem großen Depot verstehe ich ein schon breit aufgestelltes Depot mit vielen verschiedenen Aktien. Es ist aber Ansichtssache. Nein die 100.000 habe ich im Moment noch nicht erreicht, ist aber ein erstes Zwischenziel auf dem Weg zur Millionen. Die Investition in sich selbst finde ich auch sehr wichtig.

@ Nikos

Unter einem großen Depot verstehe ich eine Dimension bei der die Rendite des Depots langsam den eigenen Möglichkeiten von Aktienkäufen durch Einkommen davonzieht. Den Stand habe ich auch nicht erreicht. Somit ist bei mir aktuell maßgeblich das Gehalt für den weiteren Vermögensaufbau maßgeblich. Das aktive Familieneinkommen ist vor einem Jahr allerdings noch einmal deutlich gestiegen. Hier muss man aber aufpassen, dass man es in der Hauptsache für den Vermögensaufbau verwendet. Ansonsten kann man auch Gefangener im goldenen Käfig werden, wenn man sich zu sehr an die Zuwendungen gewöhnt.

Den Buchwert meines MFH habe ich allerdings auch nie nach oben angepasst. Vielleicht ist mittlerweile der Vermögensanteil doch größer an dem Aufbau neuen Vermögens beteiligt als das eigene Einkommen. Aber was nützt es ohne mehr Einkommen?

Der heutige große Crash wird viel länger als der Crash 2000-2003, weil er heute aus einigen Korrekturen und Erholungen besteht. Vermutlich 2021-2027, oder ähnlich, wird es einige Male tief nach unten gehen und einige Male wieder nach oben. Apple, Coca-Cola, Mastercard, Microsoft, Nvidia, Visa können nicht lange ihre KBV 9 bis 60 behalten. Gesund ist KBV < 3. Hast du schon die extremen KBVs von Apple, Coca-Cola, Mastercard, Microsoft, Nvidia, Visa gesehen? Und negative KBV N/A und ROE N/A bei McDonalds und Altria sind auch nicht gesund. Mit ETF auf SP500, Nasdaq100, Dow Jones, sollte niemand beginnen, sie können in diesem Crash 2021-2027 auf 1/2 fallen, genau wie 2000-2003. Bayer und D.Bank sollte man auch meiden. Lieber mit Dividenden von soliden und günstigen Aktien zufrieden sein: AT&T, Bank of America, Pfizer, RTX, Wells Fargo, British American Tobacco, HSBC Holdings, Shell, Allianz, BASF, BMW, Deutsche Telekom, Munich Re, Siemens, AB InBev, Iberdrola, BNP Paribas, Sanofi, Bank of Nova Scotia, Enbridge, Mitsubishi Corp., Takeda Pharmaceutical, BHP Group, Fortescue Metals. Und später günstiger kaufen: Cisco Systems, Johnson & Johnson, Procter & Gamble. Du machst Werbung auf extrem überbewertete Aktien: Apple, Coca-Cola, Mastercard, Microsoft, Nvidia, Visa mitten des Crashes. Mach lieber Werbung auf günstige: Allianz, BASF, BMW, AT&T, Pfizer, Bank of Nova Scotia!

Takeda Pharmaceutical habe ich ebenfalls auf dem Schirm. Dachte schon, leider sei der Zug abgefahren für mich. Der Kurs ist ja wieder ziemlich runtergekommen. Ich müsste mich nochmal einlesen, woran es im Moment bei Takeda fehlt.

Wenn es Pipeline Probs sind, finde ich das für einen Einstieg interessant. Das ist grundsätzlich meine Primitiv-Vorgehensweise bei Pharma. In diesem Zusammenhang interessiert mich aktuell auch Roche zum Beispiel, bei denen – so hatte ich es theMarket von NZZ gelesen – das alte Management wohl zu greedy war und keinen vorteilhaften Einfluss auf das Studiendesign genommen hatte (wollten wohl immer zu schnell die Pipeline abfrühstücken). Da sind jetzt wohl wieder auch mehr Wissenschaftler im Board, die hier vielleicht geschickter Hand anlegen als zahlenfokussierte Betriebswirte. Pharma lacht mich immer dann an, wenn es ein „altes Big Pharma“ mit klar identifizierbaren Problemen ist.

Zurück zu Takeda – @Lad, wie beurteilst Du denn die Lage bei Takeda?

In dem prognostizierten Zeitraum hat sich Nvidia bereits vervierfacht. Korrekturen sind natürlich nicht ausgeschlossen, ich denke aber nicht, dass Nvidia sich wieder vierteln wird. Das Kurs-Gewinn-Wachstums-Verhältnis von Nvidia ist beispielsweise auch geringer als bei vielen anderen Aktien wie beispielsweise Microsoft. Amazon hat bereits gezeigt, dass eine hohe Bewertung nicht immer ausschlaggebend ist.

„… Bei der geschickten Auswahl von Einzelaktien kann man auch mehr Rendite erwirtschaften …“ – kann man – aber das ist für die Mehrzahl eben nicht so. Diese Aussage ist so vielfach widerlegt. Sieht man auch gut beim Börsenspiel hier, der MCSI-World hätte auf Platz 6 gelegen.

Ich habe auch einige Einzeltitel im Depot – Dividendenzahler mit ein bisschen Kursphantasie nach oben. Aber das halt nur weil es mir in gewisser Weise auch Spaß macht. Ich gebe mich nicht der Illusion hin, ein nennenswertes Alpha zu generieren. Die Masse liegt in ETFs.

Super Artikel. Bekommen meine Töchter zum lesen.

Ich würde als Jugendlicher gar nicht investieren!!!

Geniess das Leben! Mach dir mit den 50€ ein schönes Wochenende mit Freunden!

Als Jugendlicher sind die 50€ viel Geld, später als Arbeitnehmer ist es nichts mehr!

Mach dir mit den 50€ eine schöne Zeit und fange an zu investieren sobald das Studium vorbei ist.

Versuch dann 1000€ im Monat beiseite zu legen.

Das sehe ich anders, es geht darum Routine in das sparen und investieren zu bekommen. So früh wie möglich.

Gleiche Meinung. Ich hatte sehr schöne und geile Zeit in meiner Jugendzeit. Ich möchte nicht für 50 Euro in Aktien investieren, wenn ich 20 bin. Jetzt bin ich Mitte des Lebens und investiere schon mehr als 5 Jahren. Warum muss ich früher raus aus dem Arbeitsleben, wenn ich bei der Arbeit ganz zufrieden bin. Parallel mache ich das Geld weiterhin für Familie / Leben genießen und investieren. Viele meine Freunden, Bekannten und Kollegenkreis schaffen nicht bis zur Rente, sie sind schon im Himmel. Traurig.

@ Pat

Das würde ich nicht pauschalisieren. Ich habe als Student deutlich mehr als 200€ im Monat beiseite gelegt. Ich hatte genug Geld für Reisen mit einer Fernreise, Parties usw. Das Lernen hat eher den Freizeitfaktor eingeschränkt als mangel an Geld. Außerdem sind die meisten anderen Studenten ebenfalls nicht vermögend, so dass man auch mit verhältnismäßig wenig Geld eine gute Zeit verbringen kann.

Die Einstellung wird allerdings besonders in jungen Jahren geprägt. Einen persönlichen negativen Cashflow hatte ich nur in geplanten 3 Monaten meiner Diplomarbeit als ich mit dem Schreiben anfing.

Es ist richtig, dass man auch langsam reich werden kann. Es geht aber auch schneller und es bringt viele Vorteile.

Ich habe als Jugendlicher / junger Erwachsener auch investiert. Apple, LVMH, Adobe, Metro, UniCredit, Electronic Arts. Das war so aus dem Kopf heraus ca. 2006-2007 herum. Also noch vor dem iPhone. Es wurde gerade der iPod Shuffle und der Mac mini von Steve Jobs vorgestellt.

Leider dann alles verkauft. Apple plus-minus Null, LVMH und Metro mit guter Performance. Die anderen Werte weiß ich gar nicht mehr. Zwar sinnvoll (erst in Gold umgeschichtet und damit gut Rendite erzielt und dann wiederrum in ein Reihenmittelhaus), aber dennoch schade. Es wäre schön, diese Positionen jetzt noch im Depot zu haben. Habe es schon einmal bei Parqet simuliert.

Deshalb gebe ich Nikos Recht. Früh anfangen + besonders nichts verkaufen. Lasst euch Dekaden Zeit (die habt ihr noch, wenn ihr jung seit). Lasst es einfach Laufen das Ding, wie Nikos und Tim es tun. Fangt früh an mit dem Aktien investieren. Ihr seit frei im Kopf, ihr habt einen Riecher für Trends und die Zeit ist auf eurer Seite. Viel Erfolg allen!

Also mich erinnert es etwas an Bodo Schäfer`s in 7 Jahren zum Millionär.

Da werden auch die besten Aktien und besten Renditen rausgepickt und es so dargestellt, als wäre es locker machbar…

Das Positive daran ist, dass es, bzw. solche Geschichten junge Menschen mehr motiviert als realistischere ca. 5 – 10 % p. a..

Ich glaube bei Free & mir war es auch jeweils Bodo Schäfer, der die Begeisterung in etwas jüngeren Jahren geweckt hat…;-) wenn ich auch ihn heute in einigen Punkten kritisch(er) sehe.

Es sind Vor- & Nachteile (Gier, Motivation wecken vs. Finanzpornographie & wahrscheinlich unhaltbare Vorstellungen (15 % p.a. langfristig über Dekaden) oder auch Enttäuschungen dass es doch 25 Jahre oder länger dauert).

Trotzdem sind bei beharrlicher Sparquote & 2, 3, 4 Dekaden schon relativ nette, ordentliche Summen möglich und diese können von Rentenproblematik lösen bis hin zu mehr Freiheiten einiges ermöglichen.

Wenn das Depot mal innerhalb von Tagen, Wochen oder Monaten einen Jahresverdienst schwankt, Dividenden von ca. 6 k – 50 k (+/-) reintrudeln… dann ist die Abhängigkeit von einer Einkommensquelle schon etwas kleiner… ;-)

Freiheit… finde ich irgendwie ein so großes Wort und wir sind doch sowieso in Konventionen, Lebenssituationen & Gegebenheiten gebunden (auch mit mehr Geld).;-)

@Sparta – 15% motiviert jüngere mehr als historisch realistische Zahlen

Anzufangen ja, durchzuhalten nein – ist meine Meinung.

Investieren für FU Money oder Altersvorsorge ist ein Marathon und kein Sprint. Ich bin Marathon gelaufen, da muss man durchhalten wenn die Wall kommt. Mit unrealistischen Zielen wird das einfach nichts. Was ist an 6-9% schlecht? Wenn mann dann die 30J gegen 40J auswechselt passt es doch auch wieder.

Junge, technikaffine, overconfidente Männer wollen halt alles und zwar nicht später sondern möglicht bald. Er lernt halt auch von seinem Arbeitgeber boerse.de (ja, von denen halte ich nicht viel), dass mit 6% nicht verkauft wird. Ich kenne auch schon der nächste Schlagzeile für alle, die Motivation benötigen. Können alle beim verlinkten DiBa-Rechner nachrechnen, so einfach ist es….!

Mit nur 25€ monatlich ist man bei 100% pA in 30 Jahren Billionär!

Du scheinst echt Probleme zu haben. Habe jetzt viele Deiner Postings gelesen und es scheint mir, dass es Dir nicht gut geht.

Sie klingen alle sehr verbittert. Du wirst dies nicht so sehen. Klar. Dafür müsstest Du einen Schritt zurücktreten……………

Wünsche Dir viel Erfolg und ein schönes glückliches Weihnachstfest

@ Tom

Zielsetzungen über Renditen an der Börse finde ich persönlich nicht unbedingt zielführend. Aber das kann Jeder machen wie er möchte. Ziele müssen für mich innerhalb meines Kompetenzkreises liegen. Mit 40 Jahren die erste Millionen zu erreichen ist vielleicht ein ambitioniertes Ziel. Auch wenn die Sinnhaftigkeit hinter einer einfachen Zahl nicht unbedingt gegeben ist. Wenn man eine Rendite von 3-4% inflationsbereinigt annimmt, muss man entsprechend kreativ werden.

Ich verstehe die Kommentare von Lad auch in Richtung als mahnenden Denkanstoß, wenn die Stimmung vielleicht zu euphorisch wird. Das heißt natürlich nicht, dass man das Geld aus dem Markt nehmen soll oder, dass ein Crash unmittelbar bevorsteht. Das weiß wohl Niemand.

Warren Buffett hat über einen längeren Zeitraum 20% Rendite erzielt. Dazu hat er selbst gesagt, dass es heute vermutlich durch die Markteffizienz schwieriger ist dies dauerhaft zu erreichen. Ich gönne dennoch Allen mehr als die 20% Rendite von Dauer. Auch wenn es äußerst unwahrscheinlich ist diese zu erreichen.

In Bullenmärkten gibt es viele euphorische Anleger. Das ist in der Regel nicht die Zeit wo sich die Menschen von der Börse abwenden.

Wenn die Börsenkurse fallen, regt sich Kummer fast bei allen. Und so mancher Star am Horizont verschwindet leise im Abgrund.

Mit realistischen Erwartungen und vielleicht auch einer ausgewogenen Mischung an Aktien und/oder ETFs ist man vielleicht diesbezüglich robuster aufgestellt. Aber auch das kann einem nicht vor der eigenen Dummheit bewahren.

Ich wünsche allen Foristen Stärke und Zuversicht, dass sie in Bärenmärkten vielleicht noch die extra Gelegenheit entdecken und sogar mehr als sonst schon investieren.

Bei Consors kann man aktuell ein Depot eröffnen und einen Depotübertrag durchführen. Bei 100k€ bekommt man 500€ Wechselprämie und 100€ als Neukunde. Das sind bei 100k€ immerhin 0.6% des Depotwertes als Free Lunch. Die Aktien gilt auch für die Übertragung von ETFs. Ich würde das allerdings nicht von einem IBKR Broker oder Ableger empfehlen.

@Tom

Also verbittert habe ich 42 noch nicht interpretiert…

Mein Eindruck ist sehr erfolgreich, intelligent und erfahren… also ein etwas anderer Eindruck…. ;-)

Irgendwie ist die Debatte hier schon ein wenig schräg. Man sollte unterschiedliche Ansichten akzeptieren. Hier ist ein junger Mensch, der sehr gute Renditen anstrebt. Ausnahmsweise nehme ich hier die Rolle des absoluten Optimisten ein und sage: Ein gutes Ziel. Natürlich bei Stockpicking mit höheren Risiken behaftet als bei ETFs. Aber das wird ihm auch klar sein.

Breit streuen, hochwertige Unternehmen kaufen, auch Fehlschläge akzeptieren. Stetig am Ball bleiben. Für mich ist eine höhere Rendite (vielleicht langfristig eher so 11-12 Prozent) mit Stockpicking durchaus machbar. Nach eigenen Erfahrungen der letzten 12 Jahre. Vor allem mit den bekannten internationalen Dauerläufern, welche im Schnitt seit vielen Jahren darüber liegen.

Trotzdem sind ETFs toll. Ich bevorzuge aber Branchen-ETFs wie aus dem Bereich KI. Mehr Risiken, mehr Renditechancen.

Sehe ich genauso. Er hat offensichtlich mit seiner Aktienauswahl ein sehr gutes Händchen bewiesen. Frühzeitig hat er hier in Tims Blog auf die Schaufelhersteller LAM Research, Applied und ASML hingewiesen. Mit Broadcom, Synopsys, NVIDIA….. hat er auf die richtigen Aktien gesetzt. Und setzt sich weiterhin Ziele, die auch ich als machbar halte und generell finde ich es immer positiv sich große Ziele zu setzen. Was ist daran schlimm?

Denke auch das Nikos intelligent genug ist eventuelle Umschichtungen durchzuführen. Die Halbleiterindustrie wird aus meiner Sicht weiterhin eine große Rolle spielen. Das Öl des KI und Digitalzeitalters.

Wünsche allen frohe Weihnachten und das wir in Zukunft unterschiedliche Ansichten akzeptieren.

Weihnachten ist das Fest der Liebe.

Besonderen Dank an Tim für diesen tollen Blog und seine Verdienste um die Aktienkultur.

@Ralf

Ich denke beim Geld ist auch immer eine gewisse Selbstbestätigung und auch emotional kognitive Verzerrung im Arbeitsspeicher ;-) von fast jedem von uns vorhanden.

Aus rein Datentechnischen, historischen Auswertungen (ohne Emotionen)… sind die 15 % p. a. über 30 Jahre oder länger… selten, bzw. sehr selten.

Das Trigger-Wort „realistisch“ fällt mir dazu nicht ein.

Ich bin da auch bei Kiev, wo anmerkt, dass der Optimismus bei den besser, direkter beeinflussbaren Faktoren noch besser aufgehoben ist, als bei der Prognose von Aktienrenditen, die weit über den historischen Daten liegen.

Aber klar… mein jüngeres Ich wollte auch schnell reich werden… aber man verändert sich und/oder die Lebensprioritäten, hat gewisse Ziele schon erreicht etc. pp.

Die Einschätzung dass Nikos noch nicht so viel Erfahrungen hat (auch wenn er für sein Alter schon überdurchschnittlich gut dabei ist!)…. finde ich legitim und ist nichts persönliches, sondern einfach biologisch bedingt.

Wenn man überdurchschnittliches leisten will, muss man auch Kritik und andere (Durchschnitts-) Meinungen wegstecken können…

wobei ich 42 nicht als Durchschnitt einschätzen würde, sondern als jemanden, der finanziell schon einiges überdurchschnittliches erreicht hat.

Ich bin nicht sicher, aber ich glaube dass 42 ein deutlich größeres Depot als Tim hat.? ;-)

Ansonsten bin ich jetzt raus und wünsche allen schöne Feiertage und ein gutes neues Jahr 2024!

@ Ralf

Ich wollte nur darauf hinaus, dass man gerade in jungen Jahren 100% auf die eigene Kompetenz setzen sollte und die eigene Bildung und das eigene Humankapital in den Vordergrund stellen sollte.

Nehmen wir Dein ältestes Kind als Beispiel. Sagen wir es verfügt bereits über 10k€, dank ihres Vaters, der hier regelmäßig das Depot aufstockt. Was bringt denn mehr? Wenn sich Dein Kind 20h im Monat recherchiert ob Amazon oder Microsoft mehr zukünftige Rendite bringen wird oder an dem eigenen Abschluss arbeitet wie Mint, Arzt, Anwalt usw.?

Vielleicht ist am Ende der Unterschied der Entwicklung der beiden Aktien auch gering.

Es ist doch besser in noch jungen Jahren für 2k€ im Monat beispielsweise 10 Aktien zu kaufen, als mit 200€ alles auf eine Aktie zu setzen. Als Optimist bin ich überzeugt, dass man mit den 2k€ eher langfristig etwas gutes erwischt. Ansonsten geht es schon im nächsten Monat weiter…

Als zweiten Punkt ist uns Allen doch bewusst, dass bei einem Crash nicht Wenige frustriert aufgeben werden. Ich habe im Corona Crash mitbekommen, dass selbst in der Community vom Finanzwezir (seinerzeit noch simple World ETFs! Was soll langfristig eigentlich mit einem World index groß schiefgehen?) eine größere Unsicherheit bei manchem Investor vorlag. In dem Meme Hype oder wie das hieß mit Gamestop gab es sicherlich auch Enttäuschungen. In der Bullenphase waren Alle Hartgesotten und konnten gut mit den schnellen Renditen zurechtkommen. Im Abschwung wäre ein höherer Cash Anteil vielleicht doch für manchen sinnvoller gewesen.

Wenn wir 2024 einen Crash mit 30% Einbruch bekommen, sehe ich meine persönlichen Ziele nicht gefährdet. Wäre doch schade, wenn am Ende die Weltwirtschaft meine Stimmung vermiest, obwohl ich eventuell persönlich ein äußerst gutes Jahr erlebt habe… Bei so einem Einbruch kann es aber natürlich auch so zu Einschränkungen der Lebensqualität führen, da hier nicht nur Firmenbewertungen korrigieren, sondern sicherlich auch Auswirkungen in der Realwirtschaft zu erkennen sein werden.

Ende nächsten Jahres möchte ich gerne einen weiteren Depotübertrag mit Wechselprämie durchführen. Das Depot dafür wird im nächsten Monat ziemlich geplündert und muss entsprechend wieder steigen. Ab da sollte es dann jährlich möglich sein, wenn es entsprechende Angebote gibt. Ein übertragenes Depot kann schließlich erneut übertragen werden. Das bringt zwar „nur“ 0.5%, aber bei meiner zukünftigen Renditeerwartung und Depothöhen kommt dann zumindest für mich schon etwas zusammen. Tim könnte bei der deutschen Bank vermutlich um 10k€ erhalten. Prozentual ist das ebenfalls nicht viel, aber wenn man über ein hohes Vermögen verfügt, welches man im Grunde nicht benötigt, kann man hier einiges herausholen.

Ein letztes Versuch an die jüngeren Leser. Vielleicht ist es möglich die 15% am Aktienmarkt langfristig zu erreichen. Auch wenn es nicht wahrscheinlich ist. Ihr werdet längerfristig dennoch überrascht sein welche Rendite Ihr mit Euch selbst erreichen könnt. Wir haben aktuell einen Fachkräftemangel, der durch die Alterspyramide vermutlich eine Zeit bestehen bleiben wird. Dadurch ergeben sich phantastische Möglichkeiten. Mit guten Abschlüssen, der Bereitschaft lebenslang zu lernen wird der Erfolg kaum zu bremsen sein. Auf einen guten Start in 2024!

Da ich bei dir gerade von der Wechselprämie gelesen habe. Bei der Targobank kannst du sogar 0,75% bei Depotübertrag bekommen. Nur so als Tipp, ist ja eventuell interessant für dich.

@ Leonie

Danke für den Hinweis. Die Targobank harte ich auch gesehen. Den Rabatt bekommt man allerdings nur bei Fonds oder dem Plus Depot. Das ist allerdings verhältnismäßig teuer auf das Depot Vermögen bezogen. Da bleibt von der Prämie in einem Jahr schon kaum etwas übrig.

Der neue Broker soll neben den Prämien auch passen. Consors war für mich an besten. Alternativ hätte ich bei Deutsche Bank bzw. maxblue nachgesehen. Hier weiß ich aber nicht, ob die Prämie auch bei ETFs gilt und ob man die Vanguard ETFs dorthin übertragen kann. Bei Consors soll dies möglich sein.

Für junge Anleger gibt es hier auch immer Möglichkeiten eine Prämie bei Depoteröffnung zu erhalten. So gibt es bei Quirion 150€ bei einem Depot mit Sparplan mit mindestens 25€. Nach 6 Monaten gibt es dann die Prämie. Das entspricht 100% auf das investierte Kapital. Aber leider gibt es nicht mehr als 150€. Früher hatte ich hier auch manche Aktien genutzt und konnte so ein paar Broker für mich testen und nebenbei in einem Jahr über 600€ Prämien einziehen.

Leider kenne ich 42 auch nur über die Beiträge, die er hier verfasst.

Vielleicht schreibt er mal einen Leserbrief. Dann können wir an seinem Erfolg partizipieren. Würde mich sehr über ein Depotvorstellung von ihm freuen.

So würde man ihn auch mal von einer anderen Seite kennen lernen.

Artikel gefällt mir Nikos. Werde ich an meine Kinder und auch befreundeten Familien mit Kindern weitergeben.

Finde es auch gut, dass Du – obwohl du schon oft erwähnt hast dies selber nicht zu bevorzugen – ETFs mit einbezogen hast.

Lass Dich nicht beirren. Jeder sieht die Welt nach seinm Bewusstsein. Ich habe mich länger mit Pschologie beschäftigt. Viele fühlen sich hier in ihrem Ego gekränkt, weil ihr Depot nicht so eine Performance hinlegt und suchen jetzt nach Projektionsflächen. Ist so wie in der Schule (ist ja für dich noch nicht so weit weg). Wenn jemand gute Noten hat und man selber nicht sucht man auch oft nach Kritikpunkte…….

Die „Kritiker“ haben ganz einfach ein anderes Mindset und bewerten danach die Welt. Du und Tim haben hier, soweit ich es beurteilen kann, ein aus meiner Sicht bewundernswertes Mindset.

Tim verfolge ich schon länger und freue mich, dass er Dich als Coautor engagieren konnte. Ihr schwingt anscheinend in ähnlicher Resonanz.

Ich bin schon deutlich älter als Du und investiere seit fast 30 Jahren. Dabei habe ich schon alle Fehler gemacht und habe dann irgendwann inspiriert durch Tim Schäfer auf buy and hold umgeschaltet. Seitdem läuft es bei mir sehr gut. In den letzten 16 Jahren – hier werden jetzt wieder viele „kritische“ Kommentare kommen und mir wahrscheinlich die Unwahrheit unterstellt werden – habe ich immer im Schnitt über 15 % Rendite eingefahren. Einige Aktien liegen seit über 10 Jahren in meinem Depot und werden nur regelmäßig aufgestockt bzw. Dividenden reinvestiert: Amazon, Apple, Microsoft; NVIDIA; Fair Issac; Amphenol; Costco; Fastenal; Allianz; Hannover; Linde, Bechtle; Nemetschek; BoA….

Da ich trotz meines Alters immer offen für alle und alles bin, habe ich Deine Depotvorstellung mit Interesse studiert und konnte so mein Depot gut aufpeppen. Durch dich sind in mein Depot gewandert: Super Micro Computer, Lam Research; Broadcom; Cadence, Synopsys……….

Das hat meinem Depot gut getan: Statt nach Problemen zu such, gucke ich immer nach Chancen. Das kann ich Dir auch empfehlen….aber Du setzt glaube ich schon sehr viel gut um.

Wenn ich es richtig behalten habe, hat Dein jetziger Arbeitgeber Dich nach Rosenheim auf seine Kosten eingeladen (hattes mal einen Artikel darüber geschriebn) und Dich auch eingestellt. Er scheint nicht den Eindruck gewonnen zu haben, den hier einige „Kritiker“ immer durch die Zeilen verkaufen möchten.

Ich bin übrigens nicht gegen Kritik. Nur sehe ich Kritik immer als Verbesserungsvorschlag. Und wenn ich jemanden verbessere habe ich mir angewöhnt zunächst immer etwas positives aufzuzählen. Etwas Positives gibt es ja immer.

Übrigens habe ich letztens die Biographie von Buffett gelesen (dicker Schinken…). Ihn haben als Jugendlicher auch alle für verrückt gehalten:

Bleibe bei Deinem Mindset und mit Tim hast Du sicherlich einen super Kooperationspartner zum Austausch; Weiterentwicklung…

Wünsche TIm, Nikos und allesn Lesern gesegnete Weihnachten. Genießt die Zeit mit Euren Lieben

Feierst Du in Rosenheim Weihnachten/SIlvester Nikos ?

Schön geschrieben, Markus. Ich finde auch, dass Nikos der Masse weit voraus ist. Von dem Aufwachsen der älteren Generation (wie ich) mal ganz zu schweigen: Sparbuch, Festgeld, Bausparvertrag u dann EFH in der Pampa. Ich selber habe zwar auch schon früher viel gelesen, darunter auch Lynch und Bodo Schäfer etc, aber bei mir hatte es da leider noch nicht „Klick“ gemacht. Wirklich erst als ich auf die frühen Videos von Tim und dann auf seinem Blog aufmerksam wurde, hat sich bei mir der Schalter umgelegt, verstanden und auch umgesetzt.

LG

@Markus1

„Viele fühlen sich hier in ihrem Ego gekränkt, weil ihr Depot nicht so eine Performance hinlegt und suchen jetzt nach Projektionsflächen. Ist so wie in der Schule (ist ja für dich noch nicht so weit weg). Wenn jemand gute Noten hat und man selber nicht sucht man auch oft nach Kritikpunkte…….“

Nein, dies hat nichts mit Ego oder Neid zu tun, sondern mit Realismus über ca. 25 – 40 Jahre und auch wenn Du seit der Subprime am Boden (15 Jahre) 20 % p.a. gemacht hättest… es ist schlichtweg nicht eine Lebenszyklus-Rendite über mindestens 25 Jahre und es ist z. B. mir komplett egal was jemand anderer an Rendite macht, da ich mit mir selbst und meinem bisherigen Vermögen mehr als zufrieden bin.

15 % p. a. über 25, 30, 35 Jahre machen nur ganz, ganz wenige und selbst „Super“-Investoren oder Elite-Uni`s sind gar nicht mal so berauschend über so lange Zeiträume mit mehreren massiven Markteinbrüchen (siehe Meb-Faber-Auswertungen).

Nehmen wir z. B. Claus, welcher eine Super-Rendite seit einer längeren Zeitraum macht… wenn man den gesamten Entwicklungs- und Lebenszyklus und Dotcom mit reinrechnet… mittelt es sich sicher wieder aus.

Börsenzeitschriften-Niveau ist halt oft super euphorisch und hält einen langfristigem Praxistext und Realismus für absolut die allermeisten nicht aus…

Trotzdem sind sehr gute Ergebnisse möglich, aber der wichtigste Faktor für die allermeisten ist die eigene Sparquote.

Ich finde es etwas schade, wenn jede kleinere Kritik & Sachlichkeit gleich als Troll-Kommentar angesehen wird… da Fakten & Realismus schon gegenüber Emotionalität sowieso mit dem Aufkommen der sozialen Medien und der individuellen Filterblasen an Bedeutung verloren haben.

Hallo Markus,

danke für deine Nachricht. Du fasst es sehr gut zusammen.

Die 15 Prozent waren auch von mir keine Prognose sondern einfach nur ein rechnerisches Beispiel. Mit top Aktien ist es aber durchaus Möglich. Berkshire Hathaway macht seit über 50 Jahren im Schnitt 20 Prozent. Über Warren Buffett haben damals alle über seine Prognosen gelacht.

Dann hast du ja genau auf die richtigen Aktien gesetzt. Hast du Nvidia schon seit 10 Jahren? Wenn ja hast du bestimmt über 10.000 Prozent Plus. Für konstruktive Kritik bin ich immer offen. Genau ich wurde als Junge Verstärkung ins Team geholt.

Nein ich feiere Silvester zu Hause in Moers. Donnerstag fahre ich heim.

Ich wünsche allen schöne Weihnachten!

Liebe Grüße

Nikos

Normalerweise gehöre ich zur Meckererfraktion hier und selbstverständlich kann man über die Renditeaussagen durchaus geteilter Meinungen sein. Trotzdem ist sein Weg grundsätzlich ein guter Pfad im Aktienurwald und das lässt sich gut auch dem Nachwuchs vermitteln. Wichtig ist ein eigener Fahrplan für die Börse und stetig am Ball bleiben. Blackrock und Danaher ziehen auch wieder an, prima!

Nu ma Butter bei die Fische: Wenn mir hier jemand ein Kinderdepot mit „realistischen“ 15% im Jahr verkaufen will, dann darf man doch wohl skeptisch werden. Spätestens mit der Hinzunahme der Langweileraktien wie PepCo oder McDonalds ist das illusorisch. Fakt ist: There’s no free lunch und wenn man den s&p500 dauerhaft um 50% outperformen will, dann steht auch das entsprechende Risiko dahinter. Die Auswahl von bestimmten Aktien lief gut – am Ende ists aber auch vergleichsweise Spielgeld. Das ist auch gut und wichtig – damit sammelt man Erfahrungen. Es ist aber tatsächlich spannend wie altklug man über vermeintliche Geldvernichter (war Apple das auch mal?) oder Kinderdepots mit 15% im Mittel philosophiert. Ein bisschen Demut und understatement hat noch keinem geschadet – kommt aber noch.

15 Prozent sind keine Prognose, sondern ein offensives Ziel, dass ich mir persönlich gesetzt habe. Ziele zusetzen finde ich sehr wichtig. Mein Jahresziel wurde deutlich übertroffen. Natürlich kann ich auch nicht alles vorhersehen, bisher klappt es ganz gut. Was spricht dagegen, dass die Gewinner der Vergangenheit nicht auch in Zukunft weiter gut performen?

Die 15 Prozent waren vielmehr als Rechenbeispiel gedacht, um den Zinseszins zu verdeutlichen. Genau so wie die Reiskörner auf dem Schachbrett.

Langweileraktien können einen langfristig auch reich machen, man sollte dabei auch die Dividende mit berücksichtigen, die ja noch auf die Kursgewinne drauf kommen. Sie sind das Defensive Fundament vom Depot und sind das Gegenstück zu Kursraketen wie Nvidia, Super Micro Computer und Broadcom.

Hallo Nikos,

erstmal Danke für die Antwort – sich Kritik zu stellen ist nicht immer einfach.

Zum Thema: Ziele sind wichtig. Aber für Ziele gehören dann auch andere Parameter dazu, sonst sind sie schwer zu vergleichen. Wenn du jährlich 15% im Durchschnitt anpeilst (ich nehme mal den IZF) und das auf 30 Jahre hochrechnest, dann geht das wirklich nur über ein hohes Risiko. Der Aktienmarkt bringt (nominell) je nachdem welchen Index man zugrunde legt zwischen 6 und 10%. Es spricht auch nichts dagegen, dass die Gewinner der Vergangenheit in der Zukunft gut performen. Es spricht aber auch nichts dafür. Man weiß es schlicht nicht. Potentielle Einflüsse wie neue Entwicklungen, Betrug auf Managementebene, schlechte Entwicklungen, generelle Börsenprobleme oder die Neubewertung einzelner Branchen können alles auf Schlag pulverisieren oder zumindest normalisieren. Das heißt nicht, dass es passieren muss – aber Vergangenheit auf dieser Granularität in der Börse in die Zukunft zu projizieren, ist meines Erachtens gefährlich. Die Frage sollte sein: Bin ich klüger als der Markt. Was weiß ich, was andere nicht wissen? Welche Erfahrungen habe ich, die andere nicht haben? Da darf, muss und sollte man ehrlich zu sich sein.

Zum Schachbrett: Du redest in deinem Artikel von 15% auf 30 Jahren, nicht auf 15% auf deinen Einsatz. Eine Zinseszinsbetrachtung macht nur auf deinen Einsatz sinn, nicht aber auf ein Depot in einer langen Laufzeit – der ist nämlich in der „normalen“ Rendite schon drin.

Mach jedenfalls weiter so – du bist vielen weit voraus. Aber bitte lass es dir nicht zu Kopf steigen und hinterfrage dein Vorgehen auch ab und an mal.

„sich Kritik zu stellen ist nicht immer einfach.“.

Diesen Satz sollten sich einige hier verinnerlichen…..

Klar. Ich weiß, dass es schwer ist das zu schaffen 15 Prozent pro Jahr über einen großen Zeitpunkt zu erreichen, jedoch denke ich dass es durchaus nicht unrealistisch ist. Ich habe aber das Ziel vor Augen, welches mich motivieren wird dieses Ziel zu erreichen.

Ich habe einige Dauerläuferaktien im Depot, die schon über sehr große Zeiträume eine Rendite von über 15 Prozent p.a. gemacht haben. Z.B Microsoft, Cadence, Broadcom, Synopsys. Nebenbei sind noch weitere Aktien wie Intuit, Adobe, LAM Research, Applied Materials, ASML Holding, KLA, MSCI, Nvidia, Nasdaq Inc., Palo Alto Networks, Apple ……. die schon über 10 Jahre überdurchschnittlich abschneiden. Daher ist es meiner Meinung nach nicht ausgeschlossen, dass diese weiterhin stark performen. Natürlich weiß ich auch, dass beispielsweise Nvidia nicht die 65 Prozent p.a aufrechterhalten wird.

Die Unternehmen haben alle ein hervorragendes Geschäftsmodell, das das Potential zu einer überdurchschnittlichen Rendite liefert. Mit der richtigen Auswahl an Aktien ist es wie ich finde nicht ausgeschlossen die 15 Prozent p.a halten zu können.

(Fast) 8 von 30 Jahren habe ich bereits erfolgreich geschafft. Ich werde mein Depot weiter aufrüsten um auch in Zukunft noch hervorragende Renditen zu erzielen. Werden es dann im Ende „nur“ 13, 12 oder 11 Prozent ist es, dann auch kein Drama. Es dauert dann nur halt ein bisschen länger. Denn langfristig ist der Anlagehorizont entscheidend.

Ich bin immer offen für einen konstruktiven Austausch und weiß natürlich auch dass ich auch Fehler mache und es viele Wege gibt an der Börse erfolgreich zu sein und die Strategie auf Einzelaktien zu setzen natürlich auch nicht das einzig Wahre ist. Ich lerne natürlich auch immer dazu und lerne auch aus Fehlern.

Ich bin der Meinung, dass jeder seinen eigenen Weg finden sollte an der Börse erfolgreich zu sein. Die Hauptsache ist, sich mit seiner eigenen Strategie zu identifizieren.

@Nikos

Ich halte die 15 % p. a. langfristig (sagen wir 30 Jahre) für sehr, sehr unrealistisch, da sie fast jeder historischen Studienauswertung von langfristigen Aktienrenditen oder dass was Anleger und Profis langfristig erwirtschaften widerspricht…

Es würde mich extremst überraschen, dass man einfach nur Champions/Anlegerlieblingen und Sparplan (wie rechnest Du Deine Rendite mit Sparplänen???) so locker flockig 2 bis 3 fach p. a. über Jahrzehnte übertrifft…

https://www.homooeconomicus.com/blog/realistische-aktienrenditen

Ist keine Kritik, sondern einfach eine andere Meinung.

Noch sehe ich nicht, welche genaue Strategie von Dir so eine Renditeerwartung realistisch über 30 Jahre erwarten lassen sollte…?

Was ist die Strategie? Top 10 Jahres-Performer und Hype Aktien mit Sparplan kaufen???

@Sparta

Sind diese Leute nicht an Fakten unteressiert oder können sie einfach kein Mathe? Ich glaube nicht mehr, dass man sie damit erreicht.

@Tim wurde Jan. 2021 in der Bildzeitung {zurecht} gefeiert, er hatte Ende 2020 2,1 Mio im Depot.

@Tim am 27.5.2022 erneut in der Bildzeitung, Millonär mit sinkendem Depot freut sich über fallende Kurse und kauft weiter zu.

@Tim hat am 21.12.2023, also 3 Jahre später wieder 2,1 Mio im Depot erreicht.

Nikos Depot hätte ohne Zukäufe heute bereits 3 Mio., 2024 dann 3,5 Mio und Ende 2025 dann 4 Mio. Da braucht niemand lange überlegen ob Nikos 15%pA/30J irgendwie Sinn macht.

Wenn Nikos vernünftig wäre oder Größe zeigen würde, dann würde er das einsehen und hier schreiben, dass das quatsch ist. Er hat ja beträchtlichen Erfolg und super Ergebnisse und einen vermögenden Lebensweg vor sich auch – aber nicht nur – weil er so früh angefangen hat. Das bleibt doch so und wird von allen anerkannt. Ist doch kein Problem wenn man sich mal vergaloppiert – das Problem entsteht erst weil man trotz offensichtlicher Fehler auf Dummheiten immer weiter besteht.

Verstehst Du was Du schreibst ?

Klingt sehr nach einer verletzten Seele.

Genieße die Weihnachtstage und schalte mal ein paar Gänge zurück.

Ich rege mich auf, weil ich etwas sehe, was nicht da ist……

@downvote

Wer solche Beiträge wie den von @Slowroller downvotet ist doch einfach nur ein Troll.

Kindergarten hier im Forum. Das Niveau passt sich halt an die Blogbeiträge an.

@42sucht21

Danke!

Zu Deinen „Langweileraktien“: Pepsi hat 13% pro Jahr, McDonalds 15% pro Jahr seit 1980 gemacht, ohne Dividenden.

Das entspricht doch nicht den Renditevorstellungen, die hier immer postuliert werden.

Mit den angeblichen Langweilern kann man langfristig viel Geld erwirtschaften.

Nur die meisten erkennen es nicht.

Tim und Nikos machen das schon gut.

@ slowroller

?

„Spätestens mit der Hinzunahme der Langweileraktien wie PepCo oder McDonalds ist das illusorisch“

„Gefühlt“ meinen das viele, doch da muss ich leider widersprechen.

Ich bin seit 16.12.2013 in McDonalds investiert.Kaufkurs 69,06 EUR, Kurs gerade 266,20 EUR. Erhaltene Netto-Dividenden bis incl. 31.12.2022 1.831,79 EUR.

Das macht eine Jahresrendite von 15,49%.

Mit eingerechneten Brutto-Dividenden wäre es noch etwas höher. Hinzu kommen noch alle 2023er-Dividenden, die ich immer erst am Jahresende zurechne.

Ich weiss nicht, wie du „Langeweile“ definierst. Für mich ist MCD alles andere als langweilig.

LG

.

Ok, touché ;-) – blöde Wortwahl. In den letzten 10 Jahren is aber vieles gehoben worden – ich halte die genannten Aktien für grundsolide Werte mit denen man nichts falsch macht. Aber ich würde die Entwicklung in einem Markt, indem das Geld wieder teurer geworden ist, nicht in die Zukunft schreiben wollen. Da ist die Chance bei recht kleinen Chipfirmen schon größer (aber auch das Risiko) Aber auch das kann man anders sehen.

Was sind für Dich recht kleine Chipfirmen ?: Broadcom; NVIDIA; Lam Researcht, Applied; KLA Tencor; Synopsys……………………..?

Was ist aus diesem Blog geworden??

wer nicht Pro Nikos oder Niko ist, ist ein Troll?

schämt euch ihr Fanboys, lächerlich!

Ich bin der andere Markus:

Das was Du hier schreibst ist Deine Sicht der Dinge.

Die angeblichen Fans schreiben nur ihre Ansicht der Dinge. Diese passen nicht und „ihr“ (um bein deiner Verallgemeinerung zu bleiben) flüchtet in Vorwürfen wie hysterische Fans………….

Dieser Blog ist und bleibt super. Und wer ihn nicht gut findet oder die Beiträge von Nikos oder auch xy nicht gut findet: „Euch“ zwingt niemand Eure Lebenszeit hier zu verschwenden und Zeit zu opfern um zu posten und „Euch“ zu inszenieren.

Wir können den Wind nicht ändern aber wir können die Segel anders setzen!

„15 Prozent sind keine Prognose, sondern ein offensives Ziel, dass ich mir persönlich gesetzt habe.“

Ich finde das ein gutes Ziel. Mit einem normalen MSCI World sicherlich so eher nicht zu erreichen. Mit Stockpicking -verbunden mit mehr Risiko und möglichen Nieten- möglich. Wobei eine breitere Streuung dann sicherlich zu empfehlen ist. Dauerläufer wie Microsoft oder Danaher beweisen seit Jahrzehnten ihre Performance. Klar kann das mal in die Hose gehen. Darum streuen.

Danke so sehe ich es auch. Wenn ich mir kein höheres Ziel setze, kann ich auch einfach in den MSCI World investieren. Ich finde da z.B. die MSCI-Aktie auch attraktiv und habe aufgestockt. Klar sind auch Nieten möglich. Genau diese Dauerläufer wie Microsoft und Danaher machen sogar mehr als 15 Prozent. Ich mag auch Cadence als Dauerläufer Aktie, die hat sogar über 30 Prozent p.a in letzter Zeit gemacht. Natürlich weiß man nie genau ob in Zukunft das so bleibt. In den letzten Jahren haben die Dauerläuferaktien eine starke Performance mit unterdurchschnittlichen Kursrückgängen bewiesen. Was spricht als dagegen, dass sich dieser Trend nicht fortsetzt. Die Geschäftsmodelle sind wie ich finde gut für die Zukunft aufgestellt.

Mein letztes Posting zur Diskussion der immer gleichen „Kritiker“. (verallgemeinere kurz, ist eigentlich nicht mein Ding)

Zunächst: Ich habe nichts gegen konstruktive Kritik. Aber man sollte bei konstruktiver Kritik immer im Blick haben, dass man aus seiner Perspektive urteilt und auch nicht allwissend ist. Dabei ist es mein Credo, dass ich auch immer etwas Positives aufzähle. Was ich hier auch vermisse.

Es wird kritisiert, das sich ein an der Börse (bisher) sehr erfolgreicher Jugendlich hohe Ziele setzt.

@Nikos: Bitte bleibe dabei groß zu denken. Das ist sehr wichtig im Leben. Sonst hätten nie so große Firmen wie Apple entstehen können. Jeder sieht die Welt nach seinem Bewusstseinszustand. Wie heißt es so schön: Wie innen so außen. Daher ist es auch OK, dass Lad & andere das Ganze total anders sehen. Schade ist nur, wenn man so einen Tunnelblick hat, dass man seine Sicht der Dinge als absolut ansieht. Somit entgeht einem im Leben auch viel. Wenn ich in meiner „Börsenkarriere“ immer bei meinem Stil geblieben wäre, hätte ich nicht so ein erfolgreiches Depot wie jetzt. Ich hatte mich Tims Strategie vor langer Zeit geöffnet. Ich lesen diesen Blog schon länger als Du Nikos. Tim hatte früher auch oft seine Lebensphilosophie in Artikel gepackt. Und er sieht das ähnlich: Aber Du hast wahrscheinlich oft mit ihm Kontakt und kennst seine Denkweise besser als ich.

Zum Kriitkpunkt:

„Um mit einer Rendite von 15 Prozent in 30 Jahren die Börsenmillionen zu erreichen, benötigst du im Monat nur 143 Euro. Je früher du anfängst, desto mehr Zeit hast du, dieses Ziel zu erreichen. Legen Eltern beispielsweise einen Sparplan mit 50 Euro pro Monat zu Geburt ihres Kindes an, ist das Kind bei 15 Prozent Jahresrendite nach knapp 38 Jahren Millionär. Bei 12 Prozent wäre es mit 45 Millionär und bei 10 Prozent p.a. mit 52. Es ist aber realistisch, dass man vor allem, wenn man seinen eigenen Job hat, deutlich mehr als 50 Euro monatlich anlegen kann. Damit könnte man die Börsenmillionen schon deutlich früher erreichen.

Langfristig ist es nicht so entscheidend, ob du jetzt 9 Prozent, 12 Prozent oder 15 Prozent machst. Denn der Anlagezeitraum ist am wichtigsten und du kannst auch mit 9 Prozent einiges erreichen.“

Es geht um oben zitierte Passage. Hier schreibt Nikos nicht, dass er die 15%p.a. in Stein gemeiselt hat, sondern gibt verschiedene Szenarien an, um zu zeigen, was aus Anlagen werden, wenn man wie Tim stur und stetig buy and hold macht.

Und das er sich – wie ich übrigens auch – größere Ziel setzt finde ich gut. Denn sonst würde man einfach nur ETFs kaufen – was auch für viele der richtige Weg ist, das schreibt er als jemand der lieber Stockpicking macht auch als Tipp für Jugendliche – und gut ist.

Vielleicht ärgert es jedoch nur ETFler, wenn man sieht, dass jemand mehr Rendite rausholt und projeziert den Frust auf den Anderen, um sich besser zu fühlen: Statt sich zu sagen: Ich habe diesen Weg mit Absicht gwählt und bin zufrieden damit. Ich will nicht mir der Möglichkeit leben, dass ich evtl. mich falsch entscheide und meine Performance unter der eines ETF liegt.

Da Energie der Aufmerksamkeit folgt lasse ich es jetzt auch mit diesem Thema.

Vielleicht meldet sich Tim Schäfer mal bzlg. der Thematik: Mindset / Ziele setzen……

„Ihr“ (bleibe jetzt mal in der von einigen verwendeten Verallgemeinerung, ist aber eigentlich nicht mein Stil) könnt jetzt gerne weiter Euren Blick auf das Negative und Gefahren lenken.

Ich bleibe bei meinem eingeschlagenen Weg. Bin aber immer auch offen für neue Ideen, wenn sie in mir Resonanz erzeugen.