Das ist ein hanebüchener Vorwurf. Die EZB lässt die Zinsen auf niedrigem Niveau, weil es eben in der Europäischen Union einige Schwächen gibt. Das macht die EZB bestimmt nicht, um Hans Mustermann etwas wegzunehmen.

Wer Rendite für seine Sparbeiträge erhalten will, muss Risiken in Kauf nehmen. Ohne Risiken bekommst du kaum eine vernünftige Rendite. Das war schon immer so. Zumal wenn du die Inflation berücksichtigst. Die Börse bringt im langen Schnitt die höchste Rendite. Das wollen aber die Deutschen nicht hören. Das ist das Problem. Nicht die niedrigen Zinsen der EZB.

Selbst vor der Finanzkrise war es so, dass du bei Zinsen um 4 bis 5% auf deinem Tagesgeldkonto unterm Strich kaum einen Krümel verdient hast. Denn damals frass die Inflation mehr als die Hälfte davon auf.

Aber noch besser als der Artikel sind die Kommentare darunter. Hier zeigt sich der deutsche Wutbürger. Schimpfen. Den anderen Schuld geben. Es ist gefährliches Halbwissen zu finden.

Warum es bei den Deutschen nur Sparbücher, Tagesgeld und Bausparen gibt? Es gibt noch andere Sparmöglichkeiten wie Aktien oder ETFs. Du hast bestimmt Leute im Umfeld, die sich darüber aufregen, dass die Zinsen so niedrig sind und sie nichts für ihr Erspartes bekommen. Bringst du dann Aktien als Alternative ins Gespräch, wollen sie davon nichts wissen.

Aktien seien zu gefährlich, sagen sie dann. Es ist schwer, Menschen zu bekehren. Aber Leser Thomas hatte Erfolg. Das finde ich super. Er schrieb mir:

Ich kann nur raten, auf ETFs oder Aktien als Teil der Altersvorsorge zu setzen. Die Inflation wird viele Rentner heimsuchen. Sie wird deren Ersparnisse vernichten. Daher ist zum Schutz vor der Geldentwertung eine saftige Rendite nötig.

Wer mit dem Auf und Ab der Börse nicht klar kommt, sollte nicht ständig ins Depot schauen. Vielleicht helfen Bücher über Stressbewältigung. Meditation kann helfen. Sport. Natur. Freunde.

Vermeide den täglichen Nachrichtenzyklus, besonders das Fernsehen. Dort wird viel Angst erzeugt. Das ist deren Geschäft. Negative Nachrichten werden hochgekocht. Kleine Probleme werden zum Monster aufgeblasen. Hinzu kommt der ganze Werbemüll. Du wirst dort von der Werbung für blöd verkauft.

Das ewige Gerede über den nächsten Crash ist dummes Zeug. Niemand weiß, wann der Crash kommt. Trotzdem reden die „Experten“ endlos darüber. Es ist absurd. Sie tun so, als ob sie alles wüssten.

Es gibt gute Lektüren. Einige Wochenmagazine sind ok. Grundsätzlich rate ich zu optimistischen Informationsquellen. Such dir optimistische Freunde. Mach etwas aus deinem Leben. Sei motiviert. Steck dir Ziele. Jeder hat besondere Fähigkeiten. Nutze sie. Verbringe nicht den halben Tag vor diesen negativen Nachrichten-Maschinen. Angst war noch nie ein guter Ratgeber.

Mach einen ETF-Sparplan. Und gut ist. Lass die anderen reden, wie sie wollen.

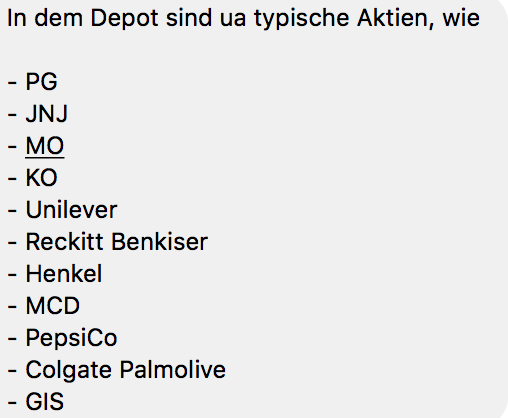

Übrigens ist die Mutter von Thomas auf einmal begeistert von den Dividendenaktien. So sieht das Depot der Eltern aus:

hehe cooles Bild, steht auch auf meiner Bucket List mal die Glocke läuten können an der NYSE :D

Wäre übrigens auch mal interessant, wer hier führt eine Bucket List und was steht drauf? Ich finde man kann diese extrem konsumorientiert gestalten aber auch völlig anders, meine ist sehr Erlebnisorientiert, viele Dinge da drauf kosten gar nichts und sind viel mehr Wert als irgendwelche Clownsachen.

@Tim:

Das Fehlen der finanziellen Bildung ist an dem von dir beschriebenen Beispiel stets am eindrücklichsten: Die meisten Menschen kennen den Unterschied nicht zwischen Nominal- und Realverzinsung.

„Selbst vor der Finanzkrise war es so, dass du bei Zinsen um 4 bis 5% auf deinem Tagesgeldkonto unterm Strich kaum einen Krümel verdient hast. Denn damals frass die Inflation mehr als die Hälfte davon auf.„

Ich wette, dass die Sparer trotzdem zufriedener waren und weniger rumgemeckert haben… einfach weil sie das grosse Ganze nicht verstanden haben. Lieber 5% Zins bei 6% Inflation, also 0% Zins bei 0% Inflation.

Übrigens: Ich habe vor kurzem einmal eine Übersicht gesehen einer „Anlageperformance nach Steuern und Kosten sowie nach Abzug der Inflation“ seit 1949 (allerdings weiss ich leider nicht, was als Grundlage genommen wurde, was aber auch nicht weiter relevant ist):

Sparkonto: -33%, Anleihen: 2%, Aktien: 1273%

Mit anderen Worten: Wer sein Geld 69 Jahre lang auf dem Sparkonto liegen gelassen hat, der hat unter dem Strich 1/3 seines Vermögens vernichtet, so ganz ohne Risiko…

@ Tim

An der NYSE mit der „Rezessions“-Krawatte, super Bild!

Mal wieder sehr treffend dargestellt…aber es ist auch wirklich nicht so einfach, diese lange (und bis heute) von vielen Medien und Politikern verbreitete Angst vor der Börse aus den Köpfen zu bekommen.

Ich denke, da können wir alle etwas dazu beitragen und unsere Eltern, Geschwister und Freunde überzeugen – auch wenn es schwierig und langwierig ist *seufz*

@Bruno: Ich führe auch so eine Liste – da sind zwar ein paar materielle Dinge bzgl Finanzieller Freiheit und Job drauf, aber überwiegend genau wie bei Dir Erlebnisse aus den Bereichen Reisen und Sport :-)

@all

ich werde bald 60 Jahre alt und habe für mich immer nur in Einzelaktien investiert! Meine zweite Tochter hat nun ihr Studium fertig und einen gut bezahlten Job ergattert! Sie interessiert sich absolut null für Aktien, Altersvorsorge etc., ist aber bereit monatlich eine bestimmte Summe dafür einzusetzen, nach dem ich ihr gut zugeredet habe.

Meine Frage: Reicht hier für jemand der sich null interessiert und nicht viel damit zu tun haben möchte ein All World ETF von Vanguard? Oder ist ein ETF zu wenig?

Ich bin da irgendwie unsicher!

@Slazenger

Ich finde ein ETF reicht, gerade z.B. MSCI World enthält 1600 Aktien aus 23 Industrieländer, mehr Diversifikation geht eigentlich nicht. Wenn es noch ein zweiter sein muss, dann vermutlich MSCI Emerging Markets. Dann hat man sozusagen die ganze Welt abgedeckt.

Ich finde für alle die sich nicht oder nur wenig interessieren für die Thematik (die absolute Mehrheit der Menschen), wäre dies die absolut beste Lösung. Die Wahrscheinlichkeit mit eigener Aktienselektion schlechter abzuschneiden ist enorm hoch.

Ein Artikel nach meinem Geschmack. Es liegt in der eigenen Verantwortung. Rendite und Risiko sind gekoppelt. Wer das Risiko trägt soll auch dafür entlohnt werden.

Ein Fach „Haushaltsführung, Kredite, Vermögensaufbau, Basisfinanzwissen“ gibt es in der Schule leider nicht. Pech hat, wer nicht selbst drauf kommt oder keine Eltern hat, die es vorleben.

Hallo Slazenger,

ich finde, dass 1 Etf, insbesondere bei kleineren Anlagesummen vollkommen ausreichend ist. Der grosse Vorteil, 1 Etf ist sehr unkompliziert.

Beim All World Etf von Vanguard sind die Emerging Countries aber mit einem recht geringen Anteil vertreten. Ich glaube 10%.

Sollen diese höher gegewichtet werden wären 2 Etfs sinnvoll: developed world /em. gibts auch bei Vanguard. wäre meine Wahl.

@ Bruno

Deine Kommentare mag ich sehr. Gute Ratschläge.

@ Gainde113

Danke. Was stimmt nicht an der Krawatte?

@Topic

Dennoch sind Negativ oder Null Zins absurd. Zins ist eine Gegenleistung. Ohne Zins entfällt der Anreiz Geld zur Bank zu tragen.

Wer sich über Nullzins freut sind marode Staaten. Oder die Konsumherde, die nun den Grund gefunden hat nichts zu sparen.

Die USA machen es Richtig, nach und nach die Zinsen wieder normalisieren. Die Wirtschaft gewöhnt sich dran. In Europa sitzt man in der Falle. Hausgemachte Probleme mit dem Euro der seit 10 Jahren im Dauerkrisenmodus ist. Zinsanhebung und alles bricht wie ein Kartenhaus zusammen.

Man hätte die Zinsen schon lange wieder anheben müssen. Zu dem Zeitpunkt wo die USA vorgelegt haben. Die USA können wenn schlecht läuft Jederzeit auf 0 zurück, diese Option hat man in Europa nicht, wenn man schon bei 0 ist.

@Slazenger

Ich würde in jedem Fall mehrere nehmen. Einfach als Absicherung, nicht um besser im Markt gestreut zu sein. – Später bei wachsendem Vermögen auch auf verschiedene Depots verteilen.

Bonjour Tim@all:

Das ist absolut (leider) richtig. Die EZB hat vieles falsch gemacht. Aber die Niedrigzinsen haben den € und Europa (was wichtiger ist) vorerst „gerettet.

In meinem Bekanntenkreis jammern auch einige über die niedrigen Zinsen. Wenn ich ihnen die Inflationsraten entgegenstelle, wird es meist peinlich.

@Slazenger:

Das gleich „Problem“ habe ich mit meinem Sohn. Er interessiert sich fast Null für Aktien etc. Sein Depot (er hat für ein paar € geerbt) verwalte ich seit seiner Geburt.Mit 18 wollte ich es übergeben. Aber er meinte, ich hätte das doch im Griff.

Ich investiere für ihn konservativ. Einen ETF auf Dividenden Aristokraten (WKN A1JKSOin den USA ist mit der größte Posten. Schüttet jährlich zwischen 2,5-3% aus. Im Juli gekauft und aktuell 10% im Plus. Wenn er fällt, kaufe ich für den Fils nach.

Daneben hat er noch einen Wachstumsfonds (TSI), Shell und Generell Mills. Sein Depot sieht besser aus als mein eigenes. Alle 6 Monate zahle ich weiter ein und halte immer ein wenig Cash. Der Junge hat Zeit und ich hoffe, dass er dann ein paar Kröten zusammenbekommt.

Was halten die anderen von Nel Asa? Habe ich auf dem Radar.

Bon Soiree

Kall

@Kall,

also wenn schon ausländisch, dann bitte Bonne Soirée :) sonst rollen sich mir die Fussnägel hoch.

@Slazenger

1 x Vanguard All World ist super, man könnte es sich aber bei Vanguard mit Europa, S&P 500, EM die Sache selber zusammenstellen, könnte fast noch günstiger sein.

liebe Grüsse

Ich verstehe das nicht mit der gegenüberstehenden Inflation. Soll das bedeuten das unsrere Inflation geringer ist als zu hohen Zinszeiten?

Ich fühle mich wie in einer beginnenden Hyperinflation. Selbst wenn ich mal die Miet- Nebenkosten-Steigerungen außer acht lasse. Im Janur habe ich z.B. für uns alle beim Friseur 100€ gezahlt aber Ende Mai waren es bereits 120€, für die gleiche Leistung. Im Supermarkt hat mich der günstigste Fisch (Eigenmarke) im Juni noch 2,29€ gekostet und jetzt 2,79€ , selbe Marke, selber Inhalt. Im Juli kaufte ich noch Kamillentee, einer Thüringer Firma, für 0,89€ und im September kostete dieser plötzlich 1,49€ .

@ All World Etf von Vanguard

den bespare ich auch per Sparplan bei der Diba und finde das es eine gute Wahl ist.

Slazenger,

die Frage nach der Zahl der Etfs wurde in mehreren Artikeln vom Finanzwesir durchleuchtet. zb hier:

https://www.finanzwesir.com/blog/etf-depot-geld-anlegen-vermoegensaufbau

Viele Grüsse.

@Kia:

Die Leitzinsen der Notenbanken und die Inflationsraten sollten einfach nie separat betrachtet werden. Wenn du EUR 100 auf dem Sparkonto hast und darauf 5% erhältst, dann hast du Ende Jahr EUR 105 Guthaben. Wenn du für euren Friseur bisher EUR 100 zahlen musstest, die aktuelle Inflation aber ebenfalls bei 5% liegt, dann würdest du künftig wohl EUR 105 dafür bezahlen. Mit anderen Worten: Du hast nominal zwar mehr auf dem Konto, real hast du aber noch immer gleich viel, da du dir mit dem Geld nicht auch mehr leisten kannst (obschon du 5% mehr auf dem Konto hast).

Und obwohl eine Inflation daher eher als etwas negatives betrachtet wird, so ist sie (zumindest im kleinen Rahmen) wichtig für die Wirtschaft. Wenn eine Deflation (= negative Inflation) vorläge, dann würde die Bevölkerung (und damit meine ich v.a. die Firmen) weniger Kredite aufnehmen, da sie für die Tilgung nur noch mehr Geld in die Hand nehmen müssten. Je höher die Inflaftion, desto schneller kann ein Schuldner nämlich seine Schuld begleichen, was eine Verschuldung attraktiver macht.

In der Wirtschaft gleicht sich alles (früher oder später) aus: Wenn es der Wirtschaft rund läuft, dann werden auch die Zinsen steigen und dadurch steigen allmählich auch die Preise, was zu erhöhter Inflation führt. Je höher die Zinsen, desto interessanter die Währung, sodass diese stärker wird. Dies schwächt hingegen wieder den Export, weil die Produkte für Ausländer zu teuer werden, sodass es schliesslich wieder zu einer Abflachung kommt… und irgendwann beginnt das Spiel von Neuem.

@Kia, die staatlich gemeldete und die subjektiv erlebte inflation gehen auseinander. Es liegt womöglich am Warenkorb der staatlichen Analyse. Bei Lebensmittel haben wir deutliche Stiegerungen gesehen, lag es am heißen Sommer. Butter verdoppelt, 1,95€. Blumenkohl 2,50€. Der Marktverkäufer sagte mir, es liegt beim Blumenkohl am heißen Sommer. Ich habe ihn nicht genommen, dafür Rosenkohl zum selben Preis wie letztes Jahr.Es gibt sehr viel Obst dieses Jahr, gigantische Mengen z.B Äpfel. Warum werden die dann nicht billiger,wenn es so viele davon gibt ? Ist der Preis erst mal oben, geht er kaum wieder runter. Inflation transportiert immer nur nach oben. Den Fernseher aus dem staatlichen Warenkorb brauche ich nicht.

Heizkosten : dieses Jahr bis zu 8% mehr :

http://www.spiegel.de/wirtschaft/service/heizkosten-steigen-pruefen-sie-hier-ob-sie-einen-angemessenen-preis-zahlen-a-1232188.html

Bonsoir,

@Fit und Gesund:

Sorry, ich liebe Frankreich. Aber mit der korrekten Rechtschreibung hapert es noch. Als (französischer?) Schweizer hast du natürlich vollkommen Recht. Je suis…

Bon Soirée

Kall

@Thorsten

Der Fernseher aus dem staatlichen Warenkorb wird nicht billiger. Ok, theoretisch, aber sein wir doch ehrlich: Es gibt Fortschritt. Die Fernseher werden jedes Jahr 10% besser. (Zahlen erfunden). Zum selben Preis gibt es ein 10% bessereres Produkt.

Solche Betrachtungen haben IMMER den grossen Fehler, das sie den technologischen Fortschritt ignorieren. Man kauft heute kein Röhrenfernseher mehr und verbaut Leuchtkörper mit Quecksilber. Man nimmt auch nicht die Kutsche in die Stadt. Zeiten ändern sich und Wachstum bedeutet auch Fortschritt oder umgekehrt. Mit dem Moorschen Gesetz haben wir eine Verdoppelung der Leistung alle 2 Jahre. Etwas gewagt das in die Inflation ein zu beziehen.

Btw. Im Frühjahr hiess es, es gäbe eine Überproduktion an Tomaten. Preissenkungen habe ich keine gesehen. Wurden wohl vernichtet. Ich hätte gerne zugegriffen (und mich erbarmt mehr zu verbrauchen), aber an Rabatt war nicht zu denken.

@Thorsten

„Den Fernseher aus dem staatlichen Warenkorb brauche ich nicht.“

Apropos Fernseher:

Neulich habe ich wegen eines anstehenden Stromanbieterwechsels (switchup.de übernimmt das für mich und bislang bin ich auch zufrieden mit denen) mal den Verbrauch in kWh der letzten 10 Monate abgelesen und auf 12 Monate hochgerechnet: Mir fehlen fast 25% zum Verbrauch der davorliegenden 12 Monate (2000kWh)! Zumindest dort habe ich momentan keine Inflation. ;-)

Wegen voller Konzentration auf FIRE seit ca. 15 Monaten habe ich keine Zeit mehr, TV zu gucken oder PS3 zu spielen. Stattdessen schaue ich Blogs und Videos zu diesem Thema und zur Aktienauswahl am PC an.

Wieso verbrauche ich jetzt soviel weniger Strom? Mein fast 10 Jahre alter 47″-TV „verheizt“ knapp über 300 Watt, zudem habe ich meinen Zweit- und Dritt-PC sowie ein NAS mit 8 Festplatten verkauft. Da geht der Verbrauch rasch in die Knie, obwohl die Geräte meist auch nur bei Bedarf liefen.

Zeit habe ich durch die Beschäftigung mit FIRE zwar nun viel weniger, aber dafür zahlen meine Erträge mir schon fast die Warmmiete. Ich bleibe dran…

@Thomas,

Brokkoli kostet hier im Moment -,99, für Birnen habe ich Donnerstag sogar nur -,79 gezahlt, Äpfel waren mit 1,49 nicht ganz so günstig wie im letzten Jahr. Insgesamt sind einige Lebensmittel sehr viel teurer geworden, andere dagegen sogar günstiger. Für Strauchtomaten habe ich hier im Sommer unter 1 Euro bezahlt.

Aber ich zahle selten mehr als 70 € für unsere Lebensmittel in der Woche. Was seit 2014 mein Budget für den Wocheneinkauf ist.

@Kia,

Frisör fand ich schon immer sehr teuer. Nur habe ich Glück und brauche nur alle 6-8 Wochen einen Haarschnitt. Früher war ich sogar nur 3 Mal im Jahr. Strähnchen und Farbe habe ich zum Glück noch nie gebraucht. Ich warte mit der Farbe, bis ich die ersten grauen Haare habe und hoffe zur Zeit, dass es noch ein paar Jahre dauert. Um teure Frisöre habe ich schon immer eine großen Bogen gemacht. Und so lange die günstigeren ausprobiert bis ich zufrieden war. Im Moment zahle ich für meinen Haarschnitt 25 €. Miss Juni zahlt auch 25 €, sie muss aber nur 2-3 Mal im Jahr gehen und mein Partner trägt sehr, sehr kurz und schneidet es selbst. Schau dich einfach Mal um, vielleicht findest du eine Alternative.

Take care,

June

Sorry Tim

Aber ich muss widersprechen. Natürlich kostet dieser EZB Wahnsinn der Mehrheit richtig Geld.

Kleines Beispiel? Mein Vermieter ist ein Unternehmen das auch die Altersvorsorge des Baugewerbes macht. Früher konnte das durch die Zinsen die es gab erwirtschaftet werden

Dazu noch ein Teil der Gewinne aus der Vermietung.

Seit über 40 Jahren waren die Parkplätze kostenlos.

Nun kosten die jeden Monat Geld und zeitgleich mit dieser Maßnahme gabs eine Mieterhöhung.

Klar Mieterhöhungen gibt’s immer mal aber nicht in diesem Umfang und dazu noch die Parkplatz Kosten.

Das Geld fehlt nun in der Tasche und das ist nunmal Schuld der EZB.

Abgesehen davon. Wie lange soll das noch weitergehen? Ökonomisch macht das schon seit Jahren keinen Sinn mehr.

@Micha das ist klasse. Trotz Energiesparlampen und anderer Maßnahmen komme ich derzeit nicht unter 4000 kWh. 3 PCs sind manchmal gleichzeitig an. Licht ist mit Leds optimiert. Wäsche und Geschirrspülmaschine in Energiesparprogrammen. Ich schreibe jetzt den Verbrauch monatlich auf, um die Heizungspumpe rausrechnen zu können. Ich benutze mehr das Tablet als den PC, weil stromsparender, aber zum Arbeiten ist der PC notwendig.

Der Krug geht so lange zum Brunnen bis er bricht.

Die Fehlallokationen durch künstliches billiges Geld werden uns irgendwann gehöig um die Ohren fliegen. Viele Firmen und Privathaushalte konnten vieles nur deshalb finanzieren da die Niedrigzinsen lockten. Der Bund hat dagegen Schulden getilgt bzw bei steigendem Bip keine neuen mehr gemacht. Wie wir hoffentlich alle wissen ist, ohne das Ausland nun mit zu betrachten, der Saldo aus Guthaben/Soll von Privat + Unternehmen + Öffentliche Hand = Null. Das ergibt sich aus dem Fiatgeld: Guthaben entsteht stets nur durch Schulden. Tilgt der Staat also Schulden sinkt bei den anderen zwei auch das Guthaben. Und das sehen wir derzeit: Hinz und Kunz nehmen Kredite auf weils so schön billig ist und sie sich jetzt etwas leisten können was sie sich sonst nicht hätten leisten können. . Diese Fehlallokationen gabs damals auch bei den Subprimes in den USA, deren Zins wurde durch die Bush-Administration künstlich niedrig gehalten. Dadurch verschuldete sich die Unterschicht.

Daher Tim, Gesamtwirtschaftlich stimme ich dir nicht zu. Wenn der Staat dank niedriger Zinsen effektiv prozentual zum Bip sich entschuldet müssen zwangsweise auch Vermögen herunter gehen. Fiat ensteht durch Schulden. Werden die Schulden zurück bezahlt, dann löst sich Fiat auch wieder auf, was eine Deflation hervorrufen KANN.

Schöne Grüße

Jan

@chtisyoph. Wen Ich so nen Mist lese, wo hat da die EZB Schuld. Alle Notenbanken hatten die zinsen gesenkt auch die Fed. Such dir doch nen anderen Park Platz der nix kostet. Die Zinsen werden auch in Europa wieder steigen.

Ich verstehe ja nicht, warum die Leute wegen der Nullzinsen auf die EZB schimpfen. Die EZB konnte garnichts anderes tun. Deren Aufgabe ist nämlich die Stabilibät der Währung zu gewährleisten. Dazu gehört, dass sich die Inflation in einem bestimmten Bereich bewegt. Die Inflation kann die EZB indirekt über den Leitzins beeinflussen. Sie hat keinen Einfluss auf die Politik in den einzelnen Ländern, die leider ihre Hausaufgaben nicht gemacht hat.

Aber ich bewundere ja immer den Mario Draghi, wie er die bittere Kritik und teilweise auch Spott und Häme mit betonter Gelassenheit erträgt. Es ist bestimmt nicht leicht, der Buhmann für nicht selbstverschuldete Probleme zu sein. Vielleicht wird das ja in Zukunft mal rückblickend gewürdigt werden.

@ Tim

Der Mensch scannt andere Menschen instinktiv von unten links nach oben zum Kopf und dann auf der rechten Seite wieder nach unten (aus Sicht des Betrachters). Idealerweise blockiert nichts den Sichtfluss des Betrachters bis zum Kopf. D.h. keine weissen Turnschuhe, Handtasche auf der linken Seite oder eben eine „Rezessions“-Krawatte (Linien gegenläufig Blickrichtung). Aus diesem Grund sind Krawatten mit diesem Muster suboptimal.

Könnte noch viel weitere spannende Dinge erzählen, aber muss nun zurück zu meinem Kommunikationsjob.

Hallo Tim,

natürlich ist die EZB nicht allein Schuld, aber klar ist doch, dass der Zins manipuliert ist und künstlich auf Null Prozent belassen wird. Schon der gesunde Menschenverstand sagt einem, dass es nicht gesund ist über so einen langen Zeitraum den Zins so niedrig zu lassen. Und natürlich findet dadurch eine Enteignung der Sparer statt, denn so wird Kaufen auf Pump und Kredite zu nehmen zur Normalität. Darüber hinaus sagt auch Markus Krall, dass dadurch „Zombies“ entstehen und am Leben gehalten werden, also Unternehmen, die bei einem normalen Zins pleite gehen würde oder niemals kreditwürdig wären.

Außerdem wird dadurch verschleiert, dass der Euro schon Tod ist. Diese unsinnige Währung wird nur künstlich am Leben gehalten bis es kracht.

Und ich unterscheide zw. Crashpropheten, die ständig vom Crash reden und sicher irgendwann mal Recht haben müssen und Leuten, die sonst immer bullish sind und eben die gegenwärtigen Probleme sehen. Wer nicht sieht, dass ein Bulenmarkt auch mal endet und vor allem, dass die ganze Welt viel zu verschuldet ist, ist selber Schuld!!!

@ Christoph

Das hat Dir vermutlich der Vermieter so erzählt. Ich erlebe es oft das jemand anderes herangezogen wird wenn es gilt schlechte Nachrichten zu vermitteln. Der Vermieter hätte Dir auch einfach sagen können, dass Parkplätze üblicherweise vermietet werden und nicht ohne Kosten bereit gestellt werden. Deine Kontaktperson kann vermutlich eh nichts dafür. Da kann sie auch einfach sagen, dass die Mieteinnahmen gesteigert werden müssen.

Mir hat damals auch mein Vermieter gesagt, dass er Parkplätze im Innenhof anlegt, um Stellplätze für sein nahe gelegenes Büro zu schaffen. Der Innenhof war nebenbei erwähnt ohne KFZs schöner. Er meinte dazu, dass es nicht wegen der Mieteinnahmen sei. Das hätte er nicht nötig. Ja ne ist klar. ;-) Nötig hat er es in der Tat nicht, da ihm privat mehrere MFHs gehören. Aber 150-200€ monatlich höhere Einnahmen für einen geringen Aufwand sind dann doch verlockend. Ich brauche nicht erwähnen, dass nur ein KFZ von dem Büro den Platz genutzt hat. Der Rest war regulär vermietet. Den Parkplatz durfte seine Angestellte natürlich bezahlen. Ich nehme an, dass er dies nur in Rechnung gestellt hat, dass es keine seltsamen Gerüchte gibt. Ausreden kann man immer finden. Ich bevorzuge es bei der Wahrheit zu bleiben.

Hätte ich Dein MFH gekauft so hätte ich auch eine Miete für die Stellplätze verlangt. Ich hätte gesagt, dass dies üblich ist und im Kaufpreis eine Mietpreiserhöhung mit eingepriesen wurde. Dazu muss die Miete allerdings auch unter dem Mietspiegel liegen.

Zugegeben, hier habe ich den Kaufpreis auch als Grund vorgeschoben. Aber die Rendite hängt nun mal nur von dem Kaufpreis und den erzielbaren Einnahmen ab.

@ an alle:

Und was ist mit der Traget II Problematik?! Einfach nur lächerlich dieses Mainstream-Geschwafel!

Und Tim sieht wohl nicht, dass die EZB rechtswidrig handelt, indem sie Staatsanleihen anderer Länder aufgekauft hat, was ja nie so geschehen sollte!

Verbrecher sind das….aber wenn der Euro zerbricht sehen wir weiter :-)

Die tiefen Zinsen der Notenbanken sind ja unter anderem da, um Investitionen und Wirtschaftswachstum zu fördern. Leider verpufft diese Aktion und die Inflation ist immer noch relativ tief. Was machen Unternehmen mit dem günstigen Geld? Aktienrückkäufe.

@Stefan: Der Euro wird nicht zerbrechen. Warum sollte er? Schwankende Wechselkurse und Zinsen gibt es schon, seit es Geld gibt. Starke regionale Unterschiede betreffend der Kauf- und/oder Wirtschaftskraft auch. Das ist alles nicht neu, nur der Euro ist relativ „neu“. Wir werden uns alle daran gewöhnen.

@Inflation: Auch hier ist meine Meinung (ohne das empirisch erforscht zu haben), dass diese immer „hoch“ ist. Diesen Sommer stand es sehr schön in der FAZ, Thomas Mayer (Gründungsdirektor Flossbach und Storch) schrieb in seiner Kolumne: „Die Inflation ohne Energie- und Nahrungsmittelpreise, die sogenannte „Kerninflation“, betrug nur 1,3 Prozent. (…) Dagegen betrug der Anstieg der Vermögenspreise nach dem Flossbach von Storch Vermögenspreisindex Ende 2017 im Euroraum 5,7 Prozent. Nicht einmal die EZB würde dies als Preisstabilität bezeichnen.“

Wenn man sich die Entwicklung von Luxusgütern, Immobilien, Aktien und Automobilen ansieht, dann kommt das mit den 5-7 % jährlich ganz gut hin. Ich beobachte z.B. gerne den Preis von Lous Vuitton-Handtaschen, beispiel die Speedy 30. Das ist für mich so etwas wie der „Big-Mac-Index„. Der kaufkräftigen Kundschaft wird der Preis nämlich immer inflationsbereinigt abgenommen.

Das ist meines Erachtens die echte Inflation, wir „Normalbürger“ bekommen ja eher die kalte Progression zu spüren. Nur weil Lebensmittel (die Hintergründe wie Massentierhaltung, schlechtes Obst im Vergleich zu anderen EU-Ländern, Milchpreisverfall, Monokulturen) und TV-Geräte (immer günstigere, automatisierte Produktion in Asien) günstiger werden, heißt das nicht, dass wir keine Inflation hätten.

Aktuell geht der Benzinpreis in Deutschland durch die Decke. Aktuell sind wir bei 1,50 € je Liter Super E10. Das ist nicht mehr weit entfernt von den 1,75 € kurz vor der Wirtschaftskrise 2011, an die ich mich noch ganz gut erinnern kann. Wenn jetzt jeder noch schnell wegen 10.000 Euro seinen Diesel gegen einen Benziner umtauscht und mit der verschuldeten Kiste dann zu 1,70 € je Liter Benzin tankt um in die Arbeit zu kommen, hat sich das mit der Kaufkraft und damit mit der Binnenwirtschaft ganz schnell erledigt.

Frank Meyer (n-tv) hat die neusten Konkunkturprognose in der gestirgen Telebörse (9.10.) relativ schön kommentiert. Er meint, der Dax hat die Realität (- 7 % auf Jahressicht) bereits eingepreist. Die „Experten“ sind seiner Ansicht nach zu optimistisch. Wenn man die Zahlen betrachtet, sind die aktuell nicht sonderlich gut (Zollstreit, Absatzzahlen -30 % in der Automobilindustrie)

Die Target-Forderungen der Deutschen Bundesbank gegenüber der EZB steigen seit 10 Jahren und liegen heute bei rund einer Billion Euro. Da ist definitiv keine Balance mehr vorhanden!

Nun gilt dies eher als ein theoretisches Konstrukt, jedoch läuft es irgendwie doch auf eine massive Umschuldungsaktion hinaus wenn das so weiter geht. Staatsschulden Südeuropas werden durch Target-Buchschulden beim Eurosystem und damit indirekt vor allem bei der Bundesbank ersetzt. Wenn man nicht gegensteuert.

Es fehlt Reformwille.

Kiev: nein das stimmt wirklich. Die finanzierten die Altersvorsorge fürs Baugewerbe ja mit den zinsen.

Die sind nun 0 somit muss das Geld woanders her.

Das ist ein großes unternehmen mit tausenden Wohnungen in D.

Dieter: das ist ja ein toller Tipp. Gut dass du ja weisst wie die Situation vor Ort ist.

Natürlich haben alle bzw fast alle dieZinsen runter gefahren. Aber seit langem ist das nicht mehr nötig.

In den usa geht’s ja auchseit jahren mit zinsen.

@Slazenger

Super, dass Sie Ihre Tochter dazu bringen konnten. Ich hoffe, Sie können sie mittelfristig nicht nur überreden sondern auch überzeugen. Dann wird die Dame mit dem gut bezahlen Job vielleicht die Sparquote auf Dauer noch etwas erhöhen. Ich würde ihr mal ein Beispiel mit dem Zinseszinsrechner vorsichtig unterjubeln.

Ob ein ETF Vanguard All World erstmal ausreicht?

Wie schon so oft von anderen geschrieben denke auch ich: Es ist weniger die Allokation der ETF / Aktien untereinander wichtig, als die Höhe der Summe die in diese Anlageklasse bei niedrigen Kosten, gut diversifiziert über lange Zeit (Time in the Market) investiert bleibt. Noch wichtiger ist bei gut bezahlten Jobs das Durchhalten einer angenehmen aber möglichst hohen Sparquote bei Vermeidung zu großer Inflation des persönlichen Lebenstils.

Konkret: Ich denke ein ETF Vanguard All World ist ausreichend. Es kommt dabei auch auf die Sparquote an. Wenns 50€ monatlich sind, gibts aktuell m.E. kaum bessere Möglichkeiten. Das sage ich als Europäer. Ein US Amerikaner würde vielleicht sagen: zu international, einfach einen günstigen ETF S&P 500 nehmen, der wird langfristig vermutlich nicht ganz viel anders abschneiden.

Sie können ja auch mit dem All World anfangen und wenn Ihnen auf Dauer mit 10% Anteil, zu wenig EM drin ist, dann können Sie ja bei Erhöhung der Sparquote einfach einen EM ETF als zweiten ETF dazu nehmen und das ganze dann als 70:30 Standard fahren oder wie auch immer die Aufteilung Ihnen beliebt (Für die Puristen: Bei Vanguard ist, so meine ich mich zu erinnern, Südkorea anders eingestuft als bei MSCI).

Zur Motivation und Anregung sich damit zu beschäftigen mittelfirstig vielleicht mit etwas Spielgeld zusätzlich wenige Einzelaktien von guten, großen Unternehmen (Dividende oder Wachstum) kaufen, die Produkte anbieten welche Ihre Tochter gerne nutzt um das Interesse der Tochter für Aktien / ETF zu wecken.

Im Dollarraum liegen die zu Zinsen mittlerweile bei etwa 3,2% („risikolos“), das ist schon eine Hausnummer und nur eine Frage der Zeit, bis die Zinsen im Euroraum anziehen werden…

Sparzins und persönliche Inflation müssen natürlich immer gemeinsam betrachtet werden. Fragen Sie aktuell mal einen Venezulaner, Argentinier oder Türken ob 8% Zinsen auf das Tagesgeld gut und ausreichend sind. Ein Schweizer dürfte eine andere Meinung haben.

‚Die EZB verrät den Sparer‘ ist wirklich niveaulos. Das eine hat ja nichts mit dem anderen zu tun. Natürlich könnte die deutsche Politik unabhängig vom Nominalzins der EZB das Sparen fördern zB durch höhere Freibeträge, Pauschbeträge, andere Steuersätze, Steuerbefreiung zB für längere Haltefristen, günstigere Altersversorgeprodukte, u.v.m.

Die durch die Zinspolitik und Eurokrise erfolgte Inflation der Assetklassen halte ich persönlich für viel problematischer. Dadurch wurden & werden u.a. Immobilienpreise getrieben und letztendlich trägt die Nullzinspolitik (gemeinsam mit der guten Konjunktur in Deutschland und der Mietpreisbremse) sehr stark bei, zu den hohen Steigerungen der Kaltmiete und den damit verbundenen Veränderungen.

@Albr

Dem Anziehen von Zinsen im Euroraum stehen die Pleiteländer Griechenland und Italien entgegen. Die können ihre Zinslast sonst nicht wuppen. Frankreich reiht sich in die Abwärtskandidaten ein. Pauvre grande nation. Es bleibt auf 0% oder knapp drüber. Die Geldentwertung bleibt bestehen, die Inflation, auch wenn sie niedrig sein mag, ist höher als die Zinsen. Mit dem Anziehen der Zinsen im US-Raum und der immer größer werdenden Zinsdifferenz wird der Euro schwächer, was den Export aus Deutschland erleichtert. Wenn wir im Produktivkapital in Form von Aktien investiert sind, liegen wir vermutlich richtig. Im Dollarraum bekommen wir den Währungsgewinn dazu, im Euroraum halt Stabilität bzgl. Depotwert in Euro gerechnet. Ich habe dennoch Schwellenländer-ETF beigemischt. Langfristig gesehen ist das sicher eine gute Idee, auf kurze Sicht schwanken sie.

Ich bin auch der Meinung das die Inflation spürbar anzieht in meinem Warenkorb. Führe kein haushaltsbuch von daher ist es ein Gefühl.

Benzin, Milchprodukte, Obst und vieles mehr ist um einiges an Preisen gestiegen die letzten 12-24 monate.

Was kann ich verbessern? Es liegt auf der Hand: sind gewisse obstsorten teuer, muss ich anderes Obst kaufen. Ebenso beim Gemüse.

Bei Milch und butter gibt’s seit einiger Zeit keine kerrygold sondern gut und günstig.

Anstatt bei Edeka geht meine Frau meist zum Penny. Es macht sich sehr bemerkbar am Preis.

Verarbeitete Produkte sind auch sehr teuer -> selber kochen und verarbeiten (ok das mache ich bereits meist)

-M

@-M wir kaufen sonst bei Lidl, schauen jetzt auch öfter bei Penny vorbei. Butter ist ein Problem. Wir kratzen an der 2€-Marke. 1,79, 1,95,… Gestern hatten wir Glück, Butter für 1,29 € ! Meine Frau hat gleich drei Stück genommen, ich bin zurück und haben noch mal 2 Stück draufgelegt. Als dieser Supermarkt schon mal solche Kampfpreise hatte,kamen die Landwirte mit Traktoren und haben davor demonstriert. Diesmal gab es keine Demos. Ich hätte 100 Stück mitnehmen können. Die Kerrygold Angebote von Penny sind sofort ausverkauft, sie haben wenig Stauraum und die 20 Doppelpakete sind sofort weg. Die Qualität der Butter ist sicher gut. Es gibt sie schon ewig, aber teuer war sie schon immer. Seit dem die Deutsche Butter angezogen hat, landet sie trotz des stolzen Aufpreises auch bei uns ab und zu auf dem Tisch. 2,13 einzeln, 1,99 im Doppelpack. Es schwankt.

Super kostet in Hamburg um die 1,60. Hier beim Ferienhaus bezahle ich 1,42. Großstadt ist teuer, beim Treibstoff, Mieten, alles!

Einer unserer Nachbarnhier beim Ferienhaus war Zahnarzt, er hat früh alles verkloppt und ist ins Ferienhaus gezogen, mit Blick über die Felder fernab von Menschenmassen. Leider mittlerweile verstorben. Die Witwe kann nun nicht mehr Auto fahren und muss wieder in eine Großstadt ziehen. Einen Arzt haben wir auch nicht mehr beklagt eine andere Nachbarin. Die Örzte bleiben bloß kurz , streichen die Prämie ein und springen zum nächsten Dorf, wo sie wieder die Prämie einkassieren. Die Politik ist gefordert den ländlichen Raum nicht zu vergessen.

Die wahre Inflation ist stärker, als sie scheint. Die wesentlichen Kostentreiber sind in der Praxis die Themen Mobilität und Wohnen.

Der ländliche Raum ist teilweise sehr stark vernachlässigt worden. Wer z.B. auf ein Auto angewiesen ist (gibt es viele), freut sich wenig über steigende Spritpreise. Auch Bus und Bahn langen stets kräftiger zu bei den Fahrpreisen. Und der Autofahrer ist sowieso eine beliebte Melkkuh in D.

Wohnen hat sich vielerorts besonders in Ballungsräumen stark verteuert, egal ob Miete oder Eigentum. Das Thema bietet durchaus auch sozialen Brennstoff.

Beides sind Faktoren die man beeinflussen kann, jedoch eben oft mit Einschränkungen.

@Ralf

dem Kostendruck beim Mieten habe ich mich durch Kauf entzogen, aber eher zufällig, als es noch erschwinglich war. Mir tun die Arbeitnehmer leid, die jetzt außerhalb der Stadt 20, 30, 50 km und weiter weg wohnen und jeden Tag Lebenszeit fürs Pendeln aufwenden müssen. Weniger Miete, aber dann mehrere Autos und Treibstoff, das kann sich doch nicht rechnen. Wir würden im Zweifelsfall lieber kleiner, teurer und ohne Pendelei wohnen, meine Frau sieht das zum Glück auch so. Wenn man mit dem Fahrrad zur Arbeit fahren kann spart man hier 800€ pro Person und Jahr an ÖPNV Abokosten kann sich ein neues Fahrrad durch eingesparte Treibstoff- und ÖPNV-kosten erwirtschaften. Meine Kids fahren mit dem Rad zur Schule, die eingesparten monatlichen 70€ pro Kind erleichtern den ständigen Kauf größerer Räder.

Mich stört die negative Tendenz in vielen Nachrichtenmedien – und der häufig extrem negative Austausch in den zugehörigen Foren – auch zunehmend. Und auch, dass eigentlich seriöse Magazine wie der Spiegel und das Manager-Magazin immer mehr Click-bait-Überschriften verwenden, bei denen die zugehörigen Artikel sehr wenig Substanz haben.

Dementsprechend habe ich tatsächlich auch meinen Nachrichten-Konsum zurück gefahren, scanne zwar schon jeden Tag grob ein paar Headlines, aber lese ansonsten 1x pro Woche eine Wochenzeitung gründlich. Dort finde ich auch immer wieder interessante Themen und Denkanstösse, die an mir vorbei gehen würden, wenn ich mich nur in meiner Hauptinteressen-Filterblase bewege.

Und ich steige über Sachbücher tiefer in Themen ein, die mich interessieren. Dafür kann man bei uns für 20 EUR pro Jahr in der Staatsbibliothek und den meisten Fakultätsbibliotheken Bücher ausleihen. Das finde ich eine super-Möglichkeit, und kostet sogar weniger als die Hälfte eines normalen Bibliotheksausweises – frugal win ;-)!

Gesundheitskosten nicht vergessen…

@Katrin Du hast recht. Ich werde jetzt auch versuchen mehr Positives zu posten. Nur sollten sich alle im Klaren sein, dass es kein einfacher Deal ist finanziell frei zu werden oder teilweise wenigstens. Das Leben ist kein Ponyhof, der Aktienmarkt auch nicht. Nur Langfristigkeit siegt. Kurzfristige Gewinne besser ignorieren, kurzfristige Verluste gibt es auch.

Die negativen ClickBait Artikel und Videos machen mir auch zu schaffen. Vielleicht sollte man nur noch eine Wochenzeitschrift lesen, der Spiegel kämpft um Auflagezahlen, er ist agressiv und ärgert mich in seiner einseitig manipulativen Aufmachung. Ich werde versuchen diese Seite nicht mehr anzuklicken. Gewohnheiten ablegen ist nicht einfach. Das Thema Nachrichten- bzw. Medienabstinenz hatten wir mal vor Wochen, meist ist es besser vor der eigenen Haustür zu kehren als sich über solche ClickBaits moralisch zu empören und nichts zu bewirken.

Hat außer mir noch jemand den Deutschen „Bremsenladen“ Knorr gezeichnet ? Billig ist er nicht gerade, aber alles was fährt muss auch bremsen können. Das Unternehmen ist weltweit aufgestellt, das hat mir gefallen.

Ihr seid doch fast alle Einkommensinvestoren? Wie kann man dann sagen, dass die EZB- Politik unerheblich ist (neben überschreitung des Mandats und den Targetsalden)

natürlich nagt die Inflation am „Gesamt“-Vermögen, aber Einkommen ist Einkommen (ich betrachte bewusst nicht Kurssteigerungen).

100.000 EUR Aktien mit 3 % Dividende sind 3.000 EUR p.a. zum ausgeben

Oma mit Sparbuch und 100.000,00 EUR und 3 % Zins sind 3.000 EUR p.a. zum ausgeben.

Was wird daran nicht verstanden?? Meiner Oma fehlen hier seit Jahren tausende Euro an Einkommen und das ist ein Fakt (sparbuch zins nahe null). Kann man sich für 3.000 EUR kein Schnitzel/Restaurantbesuch/Urlaub etc. leisten?

Fakt ist, diesen Leuten fehlt richtig viel Einkommen und nein eine 85 jährige braucht keine Aktien mehr, wenn Sie nicht will und dies auch mental nicht mehr nachvollziehen kann.

Hier wird komplett die Einkommensseite vergessen, unabhängig davon ob die Inflation am Gesamtvermögen zerrt.

@Daniel,

die 100.000 haben nach einem Jahr noch 98.000 oder 99.000 Euro Kaufkraft . Das Geld auf dem Sparbuch verfällt, wenn auch langsamer selbst wenn es 1% oder 2% Zinsen gäbe. Die Aktie selbst steigt in der Regel mindestens mit der Inflation, Cash auf dem Sparbuch nicht.

@ Thorsten

verstehe ich, trotzdem fehlt reales Einkommen und die 3,000 EUR wäre nach einem Jahr noch immerhin Reale 2.941 EUR, nicht umsonst haben sich viele Anleger für den sicheren RK1 Anteil am Portfolio Spareinlagen, Festgeldleitern, Sparbreife etc. gebaut und ein kleiner positiver Realzins war da immer möglich.

Nur jetzt bricht hier ganzen Bevölkerungsgruppen ein großer Teil es Einkommens bzs. Zusatzeinkommens weg. Sag das einmal einer Oma, ist ja nicht schlimm, neben deinen 1.400 EUR Rente, kannst du ja auf die 3.000-4.000 EUR Zinseinnahmen gerne verzichten.

nicht umsonst haben sich viele Anleger für den sicheren RK1 Anteil am Portfolio Spareinlagen, Festgeldleitern, Sparbreife etc. gebaut und ein kleiner positiver Realzins war da immer möglich.

Nein eigentlich nicht. In der gesamten deutschen Nachkriegsgeschichte gab es nur ein paar Jahre in denen sichere Einlagen wie Bundesanleihen, Pfandbriefe, TG oder Festgeld oberhalb der tatsächlichen Inflation lag. Du musst die Inflation von damals mit den Zinsen von damals vergleichen und das ist bei sicheren Assets in der Regel negativ. Oder anders gesagt, warum sollte dir jemand eine Risikoprämie zahlen für etwas was kein Risiko birgt?

Nur jetzt bricht hier ganzen Bevölkerungsgruppen ein großer Teil es Einkommens bzs. Zusatzeinkommens weg. Sag das einmal einer Oma, ist ja nicht schlimm, neben deinen 1.400 EUR Rente, kannst du ja auf die 3.000-4.000 EUR Zinseinnahmen gerne verzichten.

Mein Mitleid hält sich in Grenzen, Sparen war noch nie investieren. Und eine Oma war auch nicht immer eine Oma. Ich stelle die Gegenfrage, warum hat sie sich nicht mit Ende 50 oder Ende 60 etwas aufgebaut was Rendite bringt? Niemand hat das Anrecht auf Rendite. Es wie ein Handel, du fragst was an und wenn es dir nicht passt, lässt du es. Bei Aktien fragt jemand nach deinem Geld und gibt dir dafür Rendite. Entweder du schlägst ein oder lässst es.

@Daniel Ja die ältere Dame kann schon eher mit Kapitalverzehr leben, aber wenn sie 97 wird, dann ist Kapitalerhalt besser. Sparprodukte waren noch nie wirklich sicher, spätestens seit 2008 hätte man die Anlageform anpassen müssen und es sei es nur zu mehreren Banken zu gehen oder wenigstens ein Teil in ausschüttende Fonds oder ETF zu stecken. Die halte ich inzwischen für sicherer als jede versprochene Einlagengarantie.

@ Daniel: Bitte lesen -> es geht nicht um RENDITE -> es geht um „Einkommen, Ausschüttung, Zins“ wie oft soll ich das noch schreiben.

Und ein wenig Empathie sollte man für andere schon übrig haben.Wer sagt denn, dass nicht auch eine Immobilie erworben wurde?