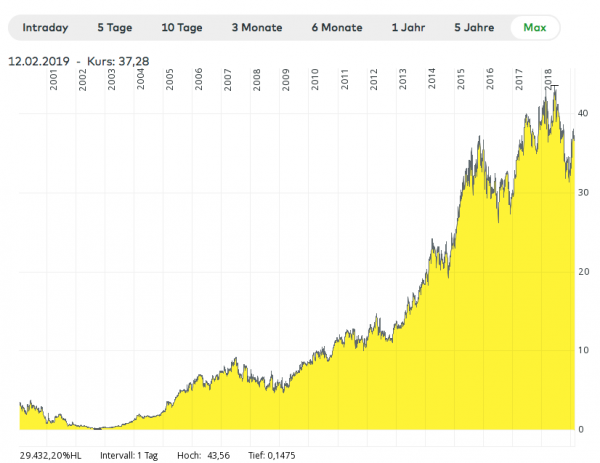

In meiner Zeit als Börsianer habe ich schon immer Geduld gehabt. Das hat mir einige Tausend-Prozenter wie CTS Eventim oder Netflix eingebracht. Wenn Herbert Grönemeyer auf Tour geht, verdiene ich mit. Ich hab immerhin 3.200 CTS-Aktien. Ich kaufte das Paket vor vielen Jahren für ganz 2.500 Euro. Nach etlichen Aktiensplits ist ein Schatz aus der Position geworden. Die Website „Online Marketing Rockstars“ (OMR.com) hat übrigens ein super Podcast-Interview mit CTS-Chef Klaus-Peter Schulenberg gemacht.

Wer ein paar der schönsten Selbstläufer-Aktien der letzten 20 bis 30 Jahre besaß wie Amazon, Apple, Microsoft, Alphabet, Ross Stores, Netflix, Adidas, Nike, Berkshire, hat gut abräumen können. Die Kunst ist es eine schöne Dauerläuferaktie nicht zu verkaufen. Auch in der zweiten Reihe gibt es tolle Renditemaschinen: Das Finanzvergleichsportal Hypoport, Motorenöl-Profi Fuchs Petrolub, IT-Security-Anbieter Secunet, Dampfgarer-Hersteller Rational AG. Hier waren einige tausend Prozent zu verdienen.

Klar kannst du eine Schrottaktie erwischen, die deine Stimmung trübt. Das gehört dazu. Die wahre Kunst besteht darin, deine Gewinner laufen zu lassen. Die meisten Anleger nehmen zu schnell den Gewinn mit.

Das Magazin „Focus Money“ hatte neulich einen guten Artikel, der auf die Geduld hinweist:

Mit sieben Euro zum Millionär. Das geht – und leichter, als Sie denken. Sie brauchen: Den richtigen Fonds – und Zeit. Viel Zeit. Gute 30 Jahre. Wer seit Anfang 1985 neben 1000 Euro Einstandssumme täglich sieben Euro in den Baring Hong Kong China gesteckt hat, freut sich heute über eine Million Euro auf dem Konto – und einen finanziell sorgenfreien Renteneintritt.

Ansatt in einen teuren aktiven Investmentfonds oder in ein exotisches Land zu investieren (wie es „Focus Money“ leider vorschlägt), geht die Methode leichter: Nehme einfach einen kostengünstigen Welt-Index-ETF. Exotische Investmentfonds sind teuer. Fondsanbieter und deren Vermittler kassieren enorme Ausgabeaufschläge von 5%. Da ist auf einen Schlag 5% deines Einsatzes weg. Hinzu kommen laufende Verwaltungs- und Managementkosten eines Fonds, die über 1% betragen können.

Besser ist es, einen extrem kostengünstigen ETF zu nehmen: Eine Art Standardprodukt. Vielleicht von Vanguard oder iShares. Beide Anbieter haben gute ETF-Produkte im Sortiment.

Sagen wir, du sparst 900 Euro im Monat. Bei 6% Rendite hast du nach 30 Jahren knapp 900.000 Euro. Ich habe ein Anfangskapital von 3.000 Euro unterstellt. Hier ist die Rechnung als PDF abrufbar.

Du kannst in den nächsten Jahrzehnten mehr als 80 Prozent der anderen Anleger übertreffen, wenn du einen Indexfonds/ETF kaufst.

Das geht eindeutig aus Studie hervor, die die Performance von Fonds unter die Lupe genommen haben. Die passive Strategie (ETF/Index) schlägt langfristig die meisten aktiven Fondsmanager.

Das kostengünstige Indexsparen ist verheerend für die Anlageberatungsbranche. Die Menschen überlegen sich zu Recht: Wenn so wenige professionelle Geldverwalter die Börse schlagen können, warum nicht einfach alles Geld in einen Indexfonds stecken und dort belassen? Leider ist es nicht so einfach, dein Geld automatisch per Sparplan zu investieren und sich dann davon gedanklich zu entfernen. Aber genau das sollte das Ziel sein.

Ob du nun Aktien selbst auswählst oder auf einen Indexpapier setzt, wichtig ist: Langfristiges „Kaufen und Halten“ („Buy and Hold“) erfordert eine Disziplin, die nur wenige Anleger haben. Wenn die Strategie nur phasenweise verfolgt wird, kann das „Kaufen und Halten“ schlechte Renditen erzeugen.

Daher ist die psychologische Dimension beim Investieren so wichtig. In der Regel ist der „Kauf und das Halten“ eines Indexfonds in langen Bullenmärkten weit verbreitet. In solchen Zeiten leuchtet es den Anlegern ein. Klar, manch ein Anleger glaubt selbst in Boommärkten viel besser zu sein, indem er versucht zu traden.

Besser ist es durch gute wie schlechte Zeiten zuzukaufen. So wie es Warren Buffett macht. Anleger, der durch einen langen Bärenmarkt nicht durchhalten, werden es bereuen. Wer es emotional nicht schafft, ist womöglich besser bei einem externen Berater bzw. Vermögensverwalter aufgehoben, selbst wenn der Berater viel Geld kostet.

Am schlimmsten dran sind die vermeintlichen Buy-and-Hold-Anleger, die am Boden des nächsten Bärenmarktes den Glauben verlieren. Disziplin ist das A+O. Wer sich die Disziplin aneignen kann, der hat es einfach. Dann wirst du ein langfristiger Indexfonds-Aktien-Anleger und kannst beachtliche Summen durch den Zinseszins aufschichten.

Kommen wir zurück zum Artikel aus „Focus Money“. Was ich super finde, sind die vielen Sparmöglichkeiten, die erwähnt werden. Die Sparvorschläge könnten aus meinem Blog sein. Die Sparmöglichkeiten der Redakteure Heike Bangert und Mika Hoffmann lauten wie folgt:

- Auto öfter stehen lassen, nehm die Beine oder das Rad

- Cocktail weglassen

- Coffee to Go (zuhause kochen)

- weniger rauchen

- Wein, Bier weglassen

- Zweitwagen abschaffen

Im Artikel wird erwähnt, dass eine Autofahrt im Golf pro Kilometer 42 Cent laut ADAC kostet. Bei 30 Kilometern, die du einsparst, hast du 12,60 Euro zusammen. Bilde eine Fahrgemeinschaft oder nimm vielleicht den ÖPNV. Das sind ja alles nur Vorschläge. Du musst selbst herausfinden, was zu dir passt. Weitere Möglichkeiten sind meiner Meinung nach:

- kleinere Wohnung

- sag Nein zu „Fast Fashion“

- statt einem Pool im Garten geh an den Baggersee oder ins öffentliche Hallenbad

- statt einem teuren Fitnessstudio wechsle in ein günstigeres oder melde dich ab, wenn du eh zu selten dort bist. Outdoor-Sport kostet wenig: Joggen, Spaziergänge, Rad, Fussball, Basketball, Beach-Volleyball…

- Beim Reisen eine Klasse niedriger buchen

- extrem teures Hobby beenden

Sieh dir diesen Beitrag auf Instagram anyou never know where hydration will take you. ??: @samciurdar

Ich kenne jemand, der jammert, dass er kein Geld übrig hat. Dabei geht er jeden Tag ins Restaurant. Er fährt schon morgens mit dem Auto in einen Bio-Supermarkt zum Frühstücken. Die warmen Haferflocken mit Früchten obendrauf seien in dem Supermarkt angeblich so günstig mit 1,40 Dollar pro Becher. Dabei will ihn der Laden nur ins Geschäft mit einem Köder locken, damit er dann dort mehr einkauft. Ikea und andere Geschäfte wie Costco machen das ähnlich.

The wait for #vegan hot dogs at #IKEA is finally over- they’re being launched across @IKEAUSA and @IKEAUK locations! https://t.co/GVhwK0AXse pic.twitter.com/8AjqVN1ZqZ

— LIVEKINDLY (@livekindlyco) September 26, 2018

Der Bekannte fährt einen teuren SUV. Er ist ständig beim Friseur, er hat mehrere Mitgliedschaften in diversen Fitnessclubs. Selbst für kleinste Entfernungen nimmt er den SUV. Für eine halbe Meile, die er schön zu Fuss laufen könnte, nimmt er das tonnenschwere Auto. Er hat für die Rente nichts gespart. Ständig kauft er teure Säfte, „Smart Water“ und Sushi. Er wird arbeiten müssen, bis er ins Grab fällt.

@ Tim:

Ja die von Dir aufgezeigten oder zitierten Sparmöglichkeiten sind toll und ich versuche stetig dabei besser zu werden und etw. mehr davon umzusetzen. Kannst Du noch einmal sagen, wie Du die Gelbwurzel verarbeitest?! Ich koche daraus momentan selbstgemachten Tee…

Ja ETFs scheinen in Moment echt im Kommen zu sein.

Mein ETF wird aber Berkshire Hathaway werden :-) Freue mich schon darauf….ein bissl warte ich aber noch…

Danke für den schönen Artikel!

Danke für den schönen Artikel! Die Sparmöglichkeiten sind toll, einige davon setze ich von Natur aus schon um: Wasser und Kaffee oder Tee von zu Hause, keine Cocktails etc, keine Zigaretten und zu Fuß zur Arbeit. Es gibt aber schon noch Potential nach oben :-)

Die Eyecatcher-Überschrift von Focus Money finde ich aber etwas ungenau: bei 7€ pro Tag seit 1985 plus 1000€ Einstand (noch dazu bei glücklicher Fondsauswahl) ist man mit ca 87.870€ Einsatz Millionär, nicht mit den schlagzeilenkräftigen 7€. Immer noch nicht schlecht, aber schon ein Unterschied.

Ich bin jetzt nicht ein Ikea-Fan, auch wenn man dort gerade als junge Person für wenig Geld anständige Möbel bekommt, und umso weniger bin ich ein Hot Dog Fan, aber der Launch eines veganen Hot-Dogs finde ich eine gute Sache. Solche Läden mit Kultcharakter bei der Masse können viel bewegen und wenn dann auch Mc Donalds mal einen guten veganen Burger lancieren würde, dann wäre das ein guter wenn natürlich auch noch kleiner Schritt gegen die Massentierhaltung.

Hier auch noch ein Link mit paar weiteren Geldspar-Tipps

https://www.smarticular.net/einfache-geldspar-tipps-anfaenger/

Viele dieser Tipps sparen nicht nur Geld sondern auch die Umwelt und Gesundheit, das macht es doppelt spannend.

@ Bruno

Danke für den Link mit den tollen Spartipps! Da sind viele interessante Sachen dabei.

Was Ikea betrifft, so finde ich die Sachen echt gut. Viel gutes und vielseitig kombinierbares Design zu günstigen Preisen. Und die Qualität ist auch nicht schlecht. Hatte mir für ca 450€ ein Sofa gekauft, das nach 10 Jahren immer noch top war. Musste dann – Asche auf mein Haupt – einem moderneren Modell weichen.

@ Tim:

Ich bin echt neidisch auf deine Fähigkeit, Gewinne laufen zu lassen. Das ist wirklich eine tolle Eigenschaft. Bisher hat bei mir leider immer irgendwann die „was man hat, das hat man“-Mentalität gesiegt. Zum Glück (?) hatte ich aber bisher auch noch nie einen solchen Erfolgskandidaten dabei, ich hätte mich sonst ziemlich geärgert. Obwohl, vielleicht wäre das genau der Anlass gewesen, auch diese Fähigkeit zu entwickeln.

Ich bin bekennender Fleischliebhaber ein schönes Rinderhüftsteak aus Argentinien oder ein Schweinehalsbraten ist was schönes. Aber ich mag auch vegetarische Gerichte Linsensuppe aus gelben Linsen mit Karroten und Kartofeln drinn sind eine Delikatesse.

Die CTS zahlt auch Dividende. Bei der Stückzahl sind das brutto 2112 Euro im Jahr. Glückwunsch, der Einstiegspreis wird fast jährlich ausgeschüttet.

Was soll man dazu noch sagen, bei solchen Zahlen. Ich wünsche mir jetzt nicht mal eben 20 Jahre älter zu sein um zu sehen wo dann die Aktien stehen. Bitte nicht, man wird schnell genug alt. Bei dem Anteil der in ETFs parkt ist es „klar“, da erwarte ich nun wirklich keine Tausend Prozenter. Daher hoffe ich wenigstens bei den Aktien zum Bruchteil so viel Glück zu haben. ;)

Hallo Tim,

wieder ein toller, motivierender Artikel zum Feierabend. :-)

Wow, 3.200 Stk. CTS Eventim. Dann ist ja bereits diese Position mehr als 100 k€ wert. :-) Klasse. Ich würde mich freuen, wenn mein Depot in 10 Jahren diese Größe aufweist…

Da zeigt sich, was mit Ausdauer und Beharrlichkeit erreicht werden kann. Obwohl die Dividende bei CTS etwas mickrig ausfällt. Aber auf deinen Einstandspreis ergibt sich dennoch eine großartige Dividenden-Rendite.

Wie hast du CTS Eventim damals ausgewählt? Hast du dir Notizen zu deinen damaligen Gedanken gemacht? Bist du ein Konzert-Gänger, Tim?

@ -M und alle anderen Church & Dwight Interessenten:

Ich habe mir die Bewertung von CHD noch einmal angeschaut und jeweils ein KGV- und Dividendenrenditen Chart erstellt. Dafür ermittle ich pro (Geschäfts-)Jahr den mittleren Preis pro Aktie (Mittelwert aus den Tagesschlusskursen) und berechne anhand der berichteten Gewinne bzw. gezahlten Dividende je Geschäftsjahr das Tages-KGV bzw. die jeweilige Dividendenrendite.

KGV-Chart: https://ibb.co/sRQnXnp

DivR-Chart: https://ibb.co/LJy9x1G

(Die Links führen zum Fotohoster imgbb.com, leider hat das Einbetten der Bilder über die Kommentar-Funktion nicht funktioniert.)

Tatsächlich ist Church & Dwight mit einem 2018er KGV von 30 und einer Dividendenrendite von unter 1,5 % aktuell historisch teuer. Das durchschnittliche KGV der letzten 5 Jahre betrug etwa 23, die durchschnittliche Dividendenrendite immerhin 1,62 %. Wie man den Charts entnehmen kann, konnte man CHD sogar schon mal mit einer Dividendenrendite von 2 % und zu einem KGV von 15 bekommen. Möchte man die Aktie zumindest zur durchschnittlichen Bewertung bekommen, müsste diese um etwa 20 % im Preis nachgeben. Da hilft nur, sich geduldig auf die Lauer zu legen. Getreu dem Motto: „Andere Unternehmen haben auch attraktive Aktien“. :-)

Viele Grüße,

Danny.

anstatt ETF´s hab ich die Indexanbieter MSCI und SPGI… die reichen mir und von beiden recht viel…

@Nico Meier

Ich esse so gut wie kein Fleisch mehr, aber nicht weil ich es nicht mag vom Geschmack her, sondern primär aus ethischen und auch aus gesundheitlichen Gründen (Massentierhaltung). Gerade Rinder aus dem amerikanischen Kontinent, werde ich aus Tierschutzgründen sicher nie mehr konsumieren, wo z.B. jungen Bullen die Eier ohne Betäubung rausgeschnitten wird (ich denke jeder gesunde Mann kann mir da nachfühlen), sowas kann und werde ich nie unterstützten. Sowas wird dann auch noch als Delikatesse verspiesen. Aber das ist auch nur meine Meinung, jeder wie er will. Ich denke aber viele würden sich ihren exzessiven Fleischkonsum nochmals überlegen, wenn sie die Bedingungen der Tieraufzucht etwas genauer kennen würden. Wild-Jagd ist etwas anderes, da bin ich, gerade in Völkern wo keine Alternativen haben, aufgeschlossen.

Guten Abend, ich habe zum ersten Mal vor einer Woche einen ETF gestartet (ganz klassisch MSCI World 70/30 EM). Nun bin ich aber mehrmals auf Vanguard ETFs aufmerksam geworden und frage mich, ob ich richtig gehandelt habe. Macht es Sinn, einen Wechsel vorzunehmen?

Ich weiß, Anfänger Frage, aber ich möchte diesen Sparplan einige Jahren laufen lassen, deswegen schon ist es mir wichtig, besten Wahl zu treffen.

besten Dank und Gruß aus Freiburg

Hobbys aufgeben, weil sie teuer sind? !

Schlechter Rat.

Findet heraus, was euch Spaß macht, macht Erfahrungen, macht Fehler, probiert euch aus – Geld allein macht nicht glücklich.

Wenn ihr dann etwas gefunden habt, einen Menschen, eine Tätigkeit, die ihr liebt, dann seid fleißig darin und der Rest kommt von ganz allein.

Bildet euch und bleibt neugierig.

Die Welt ist bunt – Ahoi.

@Anna

Von einem Tausch würde ich abraten. Sind nur unnötige Gebühren. Der einzige wo da Gewinne macht, ist der Broker.

Du kannst ja Alternativ die nächste Tranche von Vanguard kaufen. Und lass dann halt den MSCI stehen. Ich persönlich hab unter anderem auch den Vanguard, da er etwas günstiger ist.

Komme übrings ganz aus der Nähe aus einem kleinen Schwarzwald Dorf :-)

@Focus Money

Nicht mein Fall die Zeitschrift.

Habe seit Jahren Capital abonniert, als einzige Zeitschrift und lese echt jede Seite darin. Immer aktuell und hoch Interessant.

Zum Thema Fleisch kann ich nur sagen, dass wir bewusst auf die Fleischherkunft und die Produktionsbedingungen achten. Wer bereit ist mehr zu zahlen erhält neben dem besseren Gefühl auch mehr Qualität. Bei den Eiern achten wir auch auf gute Haltung der Hüner. Bei den Legehennen werden die männdlichen Küken kurz nach dem Schlüpfen entweder vergast oder lebendig geschreddert. Das möchten wir nict unterstützen daher wählen wir das Lable Henne und Hahn da werden die männdlichen Küken auch aufgezogen.

Hier bei den Nahrungsmittel sparen in meinen Augen viele am falschen Ort. Wenn ich das Billigfleisch kaufe zieht es soviel Wasser und hat kaum Geschmack.

@ Bruno

Danke für die tollen Spartips.

McDonalds hat auch etliches umgestellt: Eier von freilaufenden Hühnern, weniger Chemie im Essen… aber es ist noch einiges zu tun. McDonalds ist der größte Abnehmer von Rind- und Schweinefleisch in den USA.

Jeden Tag serviert der Konzern weltweit 69 Millionen Mahlzeiten (das entspricht fast der Bevölkerung Deutschlands). Hier gibt es einen guten Artikel über den Wandel zum Besseren:

https://www.economist.com/business/2019/02/07/a-25-year-battle-to-improve-the-image-of-mcdonalds

https://news.mcdonalds.com/node/7816

@ Chrissie

Geduld kannst du gut von Buffett und Munger lernen.

@ John

Ja, die CTS zahlt in der Tat mir eine schöne Dividende.

Ein Vorbild ist für mich der Autor „Buyandhold 2012“. Er fing klein an. Kaufte Qualitätswerte. Und verkaufte sie nie. Heute ist er reich. Ein cooler Typ.

https://seekingalpha.com/user/1677741/comments

@ Danny „Pfeffersack“

Früher hab ich mir etliche Konzerte angeschaut. Grönemeyer, U2, Westernhagen… heute wenige. Ich habe damals Artikel gelesen über CTS Eventim. Die Aktie legte seinerzeit kräftig zu. Dann bin ich rein.

Fleisch besteht im Schnitt zu 75% aus Wasser. Ein Schwein bringt in Deutschland 6€ Gewinn. Ist es das Wert, einem Leben ein Ende zu setzen?

@Anna

Wenn du willst, kannst du auf die ETFs von Vanguard wechseln, aber die Anderen würde ich einfach weiter laufen lassen. Bis auf minimalste Unterschiede, wenn überhaupt, sind sich eh die ETFs auf einen bestimmten Index ähnlich. Die beste Wahl so gibt es aus meiner sicht nicht. Erst in vielen Jahren wird sich zeigen wer am „besten“ performte.

Ich habe Vanguard für mich genommen, weil die quartalsweise ausschütten, günstig sind und mir das Unternehmen selbst gefällt.

Da ich selbst auch ein bisschen gebastelt habe bis ich die für mich passende Aufteilung der ETFs gefunden habe (Verfolge nicht den 70/30 Ansatz). Dadurch habe ich auch ein paar kleine Anteile von anderen ETFs nun bei mir rumliegen, die ich aber behalten werde.

Schöne Grüße

Anna: Alles einfach laufen lassen. Mit deiner 70-30 Mischung läßt du vermutlich

sehr viele“ normale Anleger“ hinter dir. Bin seit 1985 an der Börse aktiv u. hatte

Jahrzehnte lang mit schlechten Bankprodukten und hohen Gebühren zu kämpfen

Wäre ich noch einmal jung, dann würde ich deine ETF – MISCHUNG bei einem

Discountbroker installieren u. gut ist. Besser geht es kaum, u. vor allem ist es

so einfach. Bin übrigens Freiburger, wohne aber in einer Kleinstadt in der Nähe.

Gruß.

@Anna

Zahlst du Gebühren für den monatlichen Ankauf des ETFs ?

Es gibt Broker (z.B. Diba, Consors etc.) da kannst du nur bestimmte ETFs (variiert von Broker zu Broker) kostenlos jeden Monat per Sparplan kaufen.

Ein schöner Artikel… :-)

Sparen: Ich spare zwar insgesamt über 900€/Monat, leider jedoch „nur“ 510€/Monat in ETFs – gerne will ich die Quote noch auf 900€ – wie im Rechenbeispiel – hochschrauben. Dazu muss ich noch mehr verdienen.

Verzicht: Hier wäre auch noch einiges möglich: Brot von Zuhause für die Mittagspause, keine Cappuccinos im Café, keine Cocktails/Disco. Aber das will ich im Moment noch nicht ganz ausreizen, die Ausgeh-/Verweilmöglichkeiten unserer schönen Stadt sind zu verlockend.

Kontinuität: Das muss ich mich noch beweisen. Habe 2014 angefangen, es klappt immer besser und macht mir auch großen Spaß. Die Größte Hürde wird aber wohl die „zu große Wohnung“ werden. Aktuell lebe ich angemessen, bzw. in einer relativ kleinen Wohnung. Aber hier werde ich wohl früher oder später einen mehr oder weniger großen Kompromiss mit meiner Freundin finden müssen. Das wird teuer… ;-)

@ Tim

Du triffst den Nagel auf den Kopf. Dieses ganze Hin und Her, Aktien kaufen/Aktien verkaufen, mathematische Modelle, immer am Puls der Märkte… alles bullshit der Anlagemanagerbranche! Indem sie sich als hochspezialisierte Geldexperten darstellen, bewusst hochtrabendes Vokabular nutzen und die Anlage als wissenschaftliche Arbeit vermarkten, möchten sie den Geldgebern und Kleinsparern imponieren und es so darstellen lassen, als könne man nur über sie an der Börse erfolgreich sein.

Ich schaue gerade auf Youtube „Wall Street Warriors“, eine Reality-TV-Sendung aus der Zeit kurz vor/während der Lehman-Pleite. Sehr unterhaltsam wie sich die ganzen Wall Street-Affen aufplustern und sich für die Masters of Universe halten :D

Ich bleibe bei Buy and Hold und fahre jedes Jahr ein gutes Ergebnis ein. Mit den Dividenden/Ausschüttungen fahre ich mittlerweile in den Urlaub. Ich habe nur am Anfang meiner Börsen-Karriere einen Fehler gemacht: die Allianz-Aktie für 130€ gekauft und für 160€ wieder verkauft. Hätte ich sie doch behalten und mich an der super Dividendenrendite erfreut. Aber naja, Fehler macht man mal auch an der Börse. Wichtig ist es aus ihnen zu lernen.

Vielen lieben Dank für die hilfreichen Tipps.

@ManniB

danke für den Hinweis, ich überlege mir einfach die nächste Tranche ganz auf Vanguard A1JX52 umzustellen, hab mich aber noch nicht getraut. Freu mich über die Nachbarschaft :)

@Eckheimer

mir gefällt das Unternehmen auch, besonders der Gründer Herr Vanguard – hab Interview gelesen und bin sehr beeindruckt

@Smyslov

diese Variante ziehe ich auch in Betracht, meine Kenntnisse sind leider noch nicht so vertieft und wenn du schon so lange an der Börse bist, dann ist das ein Argument :)

@Jamirael

Ich hab mein Depot bei Comdirect (so bin ich auch auf Tim Schäfer aufmerksam geworden – herzlichen Glückwunsch zum Publikumsreis nachträglich ) Die Kosten sind verteilt während Haltedauer und beim Wertpapierverkauf. Ganz ehrlich – ich finde sie sehr hoch, hoffe, dass diese Investition sich lohnt.

@danny

Wie er cts ausgewählt hat? Denk doch mal nach 3200 Anteile für 2500€? Bedeutet er hat die cts für 1,28€/stk gekauft. Wann war das möglich? Richtig im letzten Crash! Soviel dazu. Das sind die Dinge die nicht erwähnt werden. Genauso eine Wohnung in New York kaufen, wann war das möglich? Richtig ebenfalls im letzten Crash bzw subprime Krise. Soviel zum stetigen investieren ist zwar richtig aber fette Gewinne gibt’s nur mit vieeeel Glück.

@Anna

Bleib bei msci und deiner Aufteilung die ist super! Wenn du ihn von iShares hast ist alles gut!

@Sammy: 2 Anmerkungen zu deinen Sätzen.

Tim hat CTS für 2500€/3200 stk = 0,78€ pro Stück gekauft und nicht 1,28€ wie du schreibst. Kaufdatum muss somit irgendwann zwischen 2001 und 2003 gewesen sein, der letzte Crash war 2008 da gab es CTS für 4,xx€!

Eine Wohnung in NY kann man IMMER kaufen nicht nur in einem Crash, richtig ist jedoch das man diese nur „günstig“ in einer Rezession bekommt. Davon gehe ich bei Tim’s Wohnungen aus.

@Anna / ETF im Sparplan Kosten sehr hoch

Gratulation zum Einstieg an der Börse. Ich wünsche mir: Bleiben Sie dabei was immer auch in Ihrem Leben geschehen mag. Kurze Aussetzungen des Investierens kosten mehr Rendite als jeglicher ETf-Sparplan. (A là: diesen Monat kann ich leider nicht kaufen, ich musste mir dieses teure Abendkleid für die Hochzeit meiner besten Freundin kaufen…)

Ich würde Bank-Aktionen zum bezuschußten ETF-Kauf nur nutzen wenn sie willens sind potentiell jährlich das Produkt oder die Depotbank zu wechseln. Aktionen laufen selten 30 Jahre bis zur Rente. Dann jeweils das alte Produkt behalten und nicht umschichten. Ich würde mir den Preis-Leistungssieger in meiner persönlichen Kosten/ Nutzen-Rechnung suchen.

Wenn Ihnen die Kosten beim aktuellen Sparplan zu hoch sind, dann investieren Sie doch manuell. (Dann gibt es auch das Problem nicht mehr mit: ‚ist der Sparplanausführungskurs auch wirklich günstig und ohne versteckte Marge für meine Bank‘.) Bei Comdirect ist außerhalb der Aktionen ab ca. 700€ Kaufvolumen ist die manuelle Kauforder günstiger als der Sparplan. Je nach Höhe können Sie zB auch den Welt-ETF alle 2 Monate und den EM-ETF alle 4 Monate kaufen. Das wirkt sich auf die Rendite minimal bis gar nicht aus. Sie müssen die manuellen Käufe nur wirklich diszipliniert durchführen nach Kalender (Kaufen wenn nachmittags die US Börsen offen sind: zB jeden 7. des Monats um 16:30h den gleichen Betrag egal wo der Kurs steht). Bei gar nicht mal so hohen Beträgen betragen die Kaufkosten dann plötzlich nur noch 0,3% o.ä. Wenn Sie das nicht schaffen – wie die meisten Menschen wenn sie ehrlich sind zu sich selbst – ist ein Sparplan besser.

Natürlich können Sie auch den ETF wechseln. Schauen Sie doch mal den HSBC MSCI mit ISIN DE000A1C9KL8. TER 0,15 physisches Sampling und quartalsweise ausschüttend (für die Motivation und den Freibetrag).

Wie gesagt welches dieser weltweiten ETF Produkte ist eigentlich egal. Wichtiger ist: Sparrate erhöhen und die gewonnene Zeit in Humankapital, Gehaltserhöhungen und Freu(n)de investieren!

@James

das ist korrekt, habs in der Eile vertauscht. 2001 war auch ein Crash die dot com Blase das macht somit keinen unterschied. Bzgl Wohnung in NY meine für Normalverdiener.

@Pfeffersack

Sehe ich zu 100% genauso bei C&D ! Cs20% runter und dann kaufen

-M

@Sammy: günstig kaufen ist das Eine, 20 Jahre halten das Andere. Die Immobilie wird ebenfalls lange gehalten.

Eine heutige Erfolgsaktie wird vor 20 Jahren immer günstiger gewesen sein, Tim schreibt ja, die „Wette“ muss aufgehen. Eine Immobilie in NY wird vor 20 Jahren ebenfalls günstiger gewesen sein, das gilt für alle A-Lagen, unbeachtet der üblichen Schwankungen.

@Sammy

habe nachgeschaut MSCi ist von Xetra, gerade eben auch im Postbox Gebührenerhöhung ab 18. März gefunden, bei Xetra Börsenplatzabhängiges Entgelt von min 1,5 € auf 2,5€.. Schade, dass ich sehr motiviert einfach einen Sparplan eröffnet habe ohne über die Kosten nachzudenken.

Langfristig denken kann hier helfen

@42sucht21

super Beitrag, danke! jeden 7. des Monats geht meine Sparrate automatisch, ich glaube erstmal bleibe ich dabei

Hallo,

da C&D immer noch ein Thema ist:

Wieso kauft ihr nicht eine erste Tranche und seit zumindest schon mal dabei bei der Firma die ihr haben wollt und, sollte der Kurs mal tiefer fallen, dann könnte ihr nachkaufen? Das ist jetzt wirklich eine Frage, keine Aufforderung.

Andernfalls profitiert ihr zumindest von steigenden Kursen, wenn sie denn steigen sollten.

Bei Firmen, die ich unbedingt haben will, mach ich das oft so. Evtl. kann man die Firma auch per Sparplan kaufen. Das nutze ich auch z.B, bei BASF und 3M.

Gruß

A.

Naja, das sehe ich differenzierter, ich hab meine Wohnung in Frankfurt Ende 2008 gekauft, NIEMAND wollte Wohnungen in Frankfurt in dieser Zeit kaufen, die Bank hat mich für verrückt erklärt, daher musste ich deutlich mehr als 50% EK auf den Tisch legen…

oder meine Allianz/MüRü Aktien 2001/2003 zu Ausverkaufspreisen… auch zu dem Zeitpunkt hat diese Dinger NIEMAND angefasst… es gehört also nicht nur Glück, sondern eben auch andere Eigenschaften dazu, zu investieren…

von Allianz/MüRü hab ich jeweils auch eine deutlich 4-stellige Anzahl an Aktien, die ich damals erworben habe…

@A.

Könnte man tun. Ich kaufe aber nichts, bei dem ich überzeugt bin, dass es zu teuer ist aktuell. Besser kann ich es nicht erklären.

Wie pfeffersack schreibt: ander haben auch schöne aktien. Dann kauf ich woanders wenn die andere gerade günstig ist: aktuell Ingenico. Coty habe ich leider verpasst …..

-M

@Anna

„mir gefällt das Unternehmen auch, besonders der Gründer Herr Vanguard – hab Interview gelesen und bin sehr beeindruckt“

Soweit ich weiß, heißt bzw. hieß der Gründer von Vanguard John Bogle (auch Jack Bogle genannt). Nicht Herr Vanguard. ;-)

Tim hat auch einige Artikel über ihn hier im Blog. Hier eine Auwahl:

https://timschaefermedia.com/etf-pionier-jack-bogle-warnt-vor-macht-der-indexfonds/

https://timschaefermedia.com/index-legende-jack-bogle-buy-and-hold-ist-ueberlegen-selbst-auf-boersenrekordstand/

https://timschaefermedia.com/vanguard-gruender-jack-bogle-abschied-von-einer-legende/ (17. Januar 2019)

Viel Erfolg beim Sparen und Investieren. Dran bleiben, der Strategie treu bleiben und über „Kleinkram“ keine Gedanken machen. Aber solche Anfangsfehler hat fast jeder mal gemacht. Ich habe mal mit Einzelaktien angefangen ohne das Geschäftsmodell zu kennen. Zum Glück auch nur wenige Monate. Ich habe sie liegen lassen und dann meine Strategie nach viel Lesen und Recherche gefunden und bleibe ihr seitdem treu.

Ich würde die bisherigen ETFs liegen lassen und die anderen (wenn Du Dich mit denen besser fühlst wg. der Gebühren) weiter/neu besparen. Ist besser als nun für die paar Anfangs-ETFs Transaktionsgebühren zu berappen. FInde ich.

@A.: Oh, wenn es nach mir geht, wird CHD noch länger ein Thema sein. Dafür ist das Unternehmen und auch die Aktie einfach zu interessant. Meiner Meinung nach macht daher auch ein Austausch Sinn. :-)

Der Gedanke mit dem Einstieg in Tranchen ist generell sinnvoll. Da bin ich vollkommen bei dir. Nur mangelt es mir hier ganz klar an der notwendigen Liquidität. D.h. ich habe etwa alle 2 bis 3 Monaten genügend Invest-Kapital für einen Kauf. Ich habe eine Wishlist mit 23 Aktien, die ich gern im Depot hätte. Davon habe ich aktuell 12 Aktien bereits im Depot (arbeite seit Anfang 2017 dran), wo von 2 Titel aktuell mit 20 % Rabatt zum damaligen Einstiegspreis zu haben sind und deshalb eigentlich nachgekauft werden könnten. Daher ist Geduld gefragt und eine entsprechende Einstiegstaktik, da Liquidität < als Aktienwünsche. ;-)

Als Sparplan gibt es CHD leider nicht. :-(

Grüße,

Danny

@Albr

Dir scheint wirklich alles zu gelingen, was Du anfasst. Glückwunsch dazu.

Magst Du ein paar weitere Details zu Deinem Vorgehen teilen? Hier können sicherlich einige inkl. mir von Deiner Erfahrung und Deinem Können profitieren.

Glück vs. Können (Fleiß)

Ich bin dankbar in der heutigen Zeit und Region zu leben und für meine Familie. Viele Dinge basieren auf sehr viel Glück und darauf beruht ein Großteil von dem was wir überhaupt erreichen können. Aber all diese Dinge kann ich nicht beeinflussen. Die Gesundheit kann ich natürlich schon negativ beeinflussen, aber ansonsten ist mein Einflussbereich sehr gering.

Im Gegensatz dazu können wir aktiv Einfluss nehmen auf Dinge, die wir beeinflussen können. Ich habe vor einiger Zeit auf das Thema Widerruf von Darlehensverträgen aufmerksam gemacht. Durch einen Fehler in der AGB ist es (nicht 100%) möglich einen neueren Darlehensvertrag zu widerrufen. Dieses Thema ist nicht ganz leicht. Ich habe erst bei Haus und Grund nachgefragt, wie vorzugehen ist und wurde nur kurz beraten. Im Anschluss habe ich mich an die Verbraucherzentrale gewandt. Diese wollten erst ein paar Informationen zu dem Thema und haben dann am Ende festgestellt, dass sie gar keine Widerrufe von Darlehensverträge anbieten. Die Themen suchen sie sich die Verbraucherzentralen aus. Warum sie das erst eine Woche später festgestellt haben ist mir ein Rätsel.

Ich habe mich in Foren an weitere Personen gewandt und etwas Unterstützung und einen Erfahrungsbericht erhalten. Daraufhin habe ich einen Termin mit einem Kreditvermittler gemacht und einem Anwalt der auf Widerruf von Darlehen spezialisiert ist. Das erste Anwaltsbüro war leider sehr enttäuschend. Das hat wieder eine Woche gekostet. Der Termin bei der Finanzierung war hingegen aufschlussreich. Ich habe einen anderen Anwalt aufgetrieben und jetzt einen klaren Plan wie wir vorgehen werden. Dazu habe ich eine Rechtschutzversicherung abgeschlossen und werde mich die nächsten 3 Monate anderen Themen widmen. Im Anschluss sehen wir weiter. Der Erfolg ist nicht sicher. Aber die Kosten für den Versuch liegen unter 1% des möglichen Gewinnes. Ich habe noch nie eine so gute Put Option gesehen. Vielleicht stehe ich in ca. 6 Monaten finanziell wesentlich besser da. Falls nicht habe ich es zumindest probiert. Das ist ein Beispiel für ein Projekt bei dem man dranbleiben muss. Das wird bei Selbstständigkeit, Firmengründung, Sport usw. nicht anders sein. Ständig wird man ausgebremst und Steine in den Weg geworfen. Werdet Euch Euren Prioritäten bewusst und zieht diese dann voll durch.

@ Peter:Bin zwar nicht ALBR, aber er hat wohl die Eier zu kaufen, wenn alle die Hände über dem Kopf zusammenschlagen und Angst vor der Zukunft haben, genau dann macht man Schnäppchen wenn sorgsam Kapital angespart wurde.

Wir müssen doch gar nicht weit zurückgehen, wie viele haben hier in den Kommentaren den Dezember vollgeheult, ah das war erst der Anfang (garantierte Signale auf Megarezession) Sammy Gainde und Co.

Udd was war am Ende? Die Kurse Ende Dezember waren alle schöne Einstiegspunkte, z.B. sind alle meine Titel (selbst Anfang Dezember gekaufte) inklusive der NordLB anleihen schön im plus.

@Peter

Albr befasst sich offensichtlich eindeutig mit den Sachen die er angeht. Sprich das Due Dilligence zum Einen, zum Anderen aber hat er dann auch die „Eier“ gegen die allgemeine Meinung zu sein, vermutlich aufgrund der Due Dilligence.

Denke, das ist ein ganz wichtiger Teil beim investieren. Da kann ich z.B. froh sein, PG nachgekauft zu haben vor einigen Monaten, als es ein DIP gab, oder bspw. bei den REITS. Beides sind aktuell an neuen Hoch dran.

Aktuell sehe ich Fresenius als Gelegenheit, aber halt auch „meine“ BASF bspw. oder auch Grubhub, die mir zu stark unter die Räder gekommen sind.

Gruß

A.

@ Daniel

An die NordLB Mitteilung durch Dich und Albr kann ich mich auch gut erinnern. Ich muss dringend eine vernünftige Seite für Anleihen finden. Da hätte ich mich gerne drangehängt. Auch wenn ich zugebe, dass ich bei 100% Gewinn schon wieder raus gewesen wäre. Falls ein Rückversicherer einmal einen guten Abschlag bietet bin ich jedenfalls dabei. Ich gehe nicht davon aus, dass man bei solchen Aktion immer das richtige Händchen hat. Es gibt vermutlich auch immer Aktien die sich besser entwickelt hätten.

Mir bereitet diese Schnäppchen Jagd auch etwas Freude. Ich kenne das Gefühl zu wenig liquide Mittel zu haben wie von Danny „Pfeffersack“ beschrieben. Das geht mir die ganze Zeit so. Am liebsten würde ich gerne jede Woche eine Aktie kaufen. Das macht aber leider keinen Sinn.

@ Kiev: Schau mal im Bondboard vorbei, da sind teilweise richtige cracks dabei. Manche Fondsmanager waren auch schon dabei, oder sind es später sogar geworden.

https://www.bondboard.de/forum/forum/hybrid-tier-anleihen/117-nord-lb/page158

@DanielKA

Absolut. Hier war ja teilweise das übliche Verhalten erkennbar ala, ich warte mal bis es tief genug ist und lege das Geld erstmal zurück. Dabei wurde vorher ja oft genug gesagt, regelmäßig investieren usw. aber wenn es darauf ankommt machen es genug Leute dann doch nicht, kenne ich auch aus meinem Umfeld.:

Fehler = man möchte nicht bei steigenden Kursen kaufen, könnten ja fallen oder aktuell zu teuer

Fehler = ich möchte keine Dips kaufen, könnte ja noch weiter fallen, dann kaufe ich ja jetzt zu teuer bzw. könnte billiger rankommen.

Ich persönlich warte nach solchen Abverkäufen dann bspw. auf Bodenbildung oder Charttechnische Kaufsignale, oder einfach auf einen Preis der mir gefällt. Alphabet ist für mich z.B. unter 1 K/Aktie interessant. Man könnte ja in Tranchen einsteigen. Aktuell pushe ich Dividendenaktien in meinem Depot, wenn ich die auf meine Wunschgröße habe, dann ist Alphabet fällig ;-)

Gruß

A.

@ Kiev und A.

Ich habe auch eher oder ebenfalls das Problem des notorischen Sammlers „Aktien Messie ;-)“, ich muss mich wieder displinieren nicht zuviel zu machen oder zu wollen. Und ja man muss einfach machen, nicht warten genau richtig.

Aber durch einen anstehenden Immokauf wird das Depot zumindest erstmal wieder reduziert und dan geht es wieder in den langfristigen Aufbau….

@DanielKA

ich muss mich wieder disziplinieren nicht zuviel zu machen oder zu wollen.

Das habe ich aktuell auch hinter mir. Gehe aktuell nur über Sparpläne rein in gefühlt hämopoetischen Dosen. Aber im Moment muss ich nach den ganzen Ausgaben letztes Jahr (und auch Aktienkäufen) mein Cash wieder aufbauen.

Aber es beruhigt mich, dass ich einen wesentlichen Teil unserer Kohle in Aktien drin habe, damit profitieren wir von Dividenden und evtl. steigenden Kursen, und wenn sie fallen, dann von den Sparplänen.

Deswegen kann ich dich verstehen.

Aber durch einen anstehenden Immokauf wird das Depot zumindest erstmal wieder reduziert und dan geht es wieder in den langfristigen Aufbau….

Ja, ist ja nicht zwangsläufig schlecht.

@June

übrigens gute Besserung für deine Tochter. Hoffe du kannst auch bald hier wieder deine Beiträge schreiben.

Gruß

A.

@ DanielKA

Ich muss mich auch bald wieder disziplinieren. Die Indices sind langsam wieder auf Kurs und es fehlen nicht mehr viel zu den ersten 50k im Depot. Auch wenn es schwer fällt (100k ist ja meine erste gesetzte Zielmarke ;-) ) muss ich mich wieder der Sondertilgung widmen. Schließlich weiß ich nicht, ob der Widerruf durchgeht. Und falls doch kann ich die Tilgung entsprechend reduzieren. Falls er aber nicht durchgeht, so spare ich wenigstens knapp 3% Zinsen und kann mehr Risiko in Zukunft gehen.

Ich sage einmal voraus, dass sich mir mindestens noch einmal eine Phase der außergewöhnlich guten Kaufgelegenheiten öffnen wird. Ich weiß nur leider nicht wann und wie groß sie sein wird.

@DanielKA, da bin ich auch ordentlich dabei ;)

ich beschäftige mich – ich würde sagen schon extrem – mit Geldanlage, das will oder kann nicht jeder, dann kommt die Erfahrung hinzu und am Ende der Mut !

ich hab immer mein iPad dabei, ich kann jederzeit – weltweit – kaufen oder verkaufen, mich informieren oder mich mit Kollegen austauschen, ansonsten gilt, die Meinung anderer Leute spielt keine Rolle, Überlegungen anstellen muss ich selbst und meistens ist mein gesunder Menschenverstand ausreichend…

ich kaufe fast nur, halte jahrzehntelang, das heißt natürlich auch, dass Aktien wertlos werden, aber was soll’s…

ansonsten war der Dezember ein toller Monat, genau so wie ich es mag ;) meine sparquote lag sowohl im Dezember als auch im Januar jeweils bei deutlich über 100 %

@A., grubhub hatte ich auch gekauft… ich liebe Aktien, die von der Faulheit der Menschen profitieren…

es es wird alles mögliche aussterben, aber ganz sicher nicht die Faulheit ;)

@Albr

ja, Grubhub macht 1. Gewinn 2. Gewinn-und Umsatzsteigerung seit Jahren 3. Burggraben durch diverse Exklusivverträge und wächst noch ordentlich innerhalb der USA. Bin zwar mittlerweile im Minus durch den Abverkauf, aber das interessiert mich nicht, solange es fundamental passt.

@Kiev

Deine Situation deckt sich wohl zu 95% mit meiner. Ich will auch noch unser Eigenheim sondertilgen, auch mit ein Grund warum ich dieses Jahr vermutlich weniger, aber nicht keine :-) , Aktien kaufen werde. Bin auch nur wenige Tausend vom 50k entfernt. Wobei das halt ja auch schwankt und mich eher der Besitz/Anteil an den Unternehmen und die Dividenden interessieren. Von guten Unternehmen will ich auch irgendwie einfach ein Teil besitzen. Ist so ne Geilheit geworden :-)

In 4 Jahren läuft die 10 Jahresfrist ab, dann werde ich auf jeden Fall einen neuen Vertrag abschließen bei dem ich voraussichtlich einen viel besseren Zinssatz zahlen muss. Checke aktuell die Lage bei Forward Darlehen. Meine Bank hat mich schon auf Wiedervorlage für dieses Jahr für einen Termin.

Gruß

A.

@ A.

Eine schöne Sache gibt es bei einer Anschlussfinanzierung. Das Objekt wird neu bewertet. Es spielt keine Rolle wie viel Kredit Du in der Vergangenheit aufgenommen hast oder wie der notarielle Kaufpreis war. Die Neubewertung würde bei mir aktuell (und ungesehen!) zu einer Finanzierung von unter 40% führen. Ich habe ausführliche Modernisierungen durchgeführt. Das muss ich alles gar nicht sehr detailliert angeben, da der Wert alleine stark gestiegen ist. 40% FK Anteil ist bei den meisten Instituten die Grenze für bestmögliche Kredite. Bei einem 10 Jahres Darlehen wird es so vielleicht unter 1.2% Zinsen geben. Du kannst ja auch in diese Richtung ein wenig rechnen. Vielleicht gibst Du vor der Anschlussfinanzierung etwas Gas und sicherst Dir niedrigere Zinsen. Im Anschluss kannst Du es ja langsamer angehen lassen. Bei meiner Refinanzierung werde ich die monatliche Belastung um 800€ absenken. Durch die neuen Konditionen tilge ich dabei deutlich höher als heute und muss überhaupt keine Sondertilgung mehr durchführen.

@Kiev

Vielleicht gibst Du vor der Anschlussfinanzierung etwas Gas und sicherst Dir niedrigere Zinsen.

Meinst du mit Gas geben Sondertilgung? Die mache ich ja jetzt wieder regelmäßig und habe ich zwischendurch ja auch. Mit niedrige Zinsen sichern meinst du sicherlich das Forward Darlehen, oder?

Im Anschluss kannst Du es ja langsamer angehen lassen.

Wenn das mit der Anschlussfinanzierung so läuft wie ich mir das vorstelle, dann wird der Tilgungsanteil schon erheblich größer werden. Darauf freue ich mich auch schon. Dann kann ich mal statt Sondertilgung auch eine Modernisierung oder ähnliches anpacken. Wird dann ganz darauf ankommen wie die Konditionen sind, wieviel Geld dann zur Verfügung steht etc.

Vielleicht können wir uns da mal privat austauschen. Denn ich habe ja seit letztem Jahr auch eine Wohnung zum vermieten. Vielleicht kann man sich gegenseitig beraten.

web_mailermail@yahoo.de

Gruß

A.