Endlich entdecken junge Anleger die Börse, was begrüßenswert ist. Hoffentlich haben sie Geduld und verzocken ihr Geld nicht.

Ich möchte bestimmte Aktien ewig behalten. Dazu zählen etliche Blue Chips, die ich besitze. Etwa Apple, Microsoft, Facebook, Procter & Gamble, Amazon, Johnson & Johnson, Berkshire Hathaway, Verizon und Bank of America.

Ich glaube, sie werden eine gute Investition für die nächsten zehn, 20, 30 Jahre sein. Eine Garantie kann ich freilich nicht abgeben. Selbst die besten Unternehmen können pleite gehen.

Es kommt auf den Sektor an. In sich schnell verändernden Branchen wie der Technologie sind Vorhersagen besonders schwierig. Anders ist das dagegen bei den Basiskonsumgütern. Viele der großen Unternehmen aus den 1950er Jahren sind immer noch quickfidel. Sie sind kerngesund. Beispiele sind Colgate-Palmolive, Hershey und Procter & Gamble. Bevölkerungswachstum und Markenbekanntheit (Preismacht) werden es ihnen ermöglichen, hoffentlich noch lange zu wachsen.

Mit meinen Lebensmittelaktien Kraft-Heinz und Kellogg fühle ich mich besonders wohl. Investmentlegende Warren Buffett sagte es kurz und knapp: „Das Internet wird in 100 Jahren nichts daran ändern, wie Menschen Kaugummi kauen.“ Recht hat Buffett. Gegessen wird immer.

Ich habe einen Mix aus Wachstumsaktien, Value, Dividende, Small Cap, USA, Deutschland etc. Ich habe sogar ein paar ETFs.

Microsoft, Alphabet oder Amazon haben ihr Produktportfolio diversifiziert. Sie konzentrieren sich nicht mehr nur auf eine einzelne Produktlinie wie früher. Sie setzen auf die Cloud (Azure, Google Cloud, AWS). In den kommenden Jahren kassieren sie passive Einkommen aus Web- und Mobilanwendungen. Sie rollen neue Bereiche auf, die heute kaum bekannt sind und in zehn Jahren enorme Summen in die Kasse spielen werden.

Generell gilt: Urbanisierung, Fortschritt und Bevölkerungswachstum führen zu steigenden Aktienkursen.

Ein Professor und seine Aktien für die Ewigkeit

Professor Jeremy Siegel hat ein super Buch über „Buy-and-Hold“ (Kaufen und Liegenlassen) geschrieben. Es heißt „Stocks for the Long Run“. Das Buch gibt es auf Deutsch, leider ist der Preis mit 50 Euro gesalzen. Dafür hat der Wharton-Professor Aktien über sehr lange Zeiträume beobachtet.

* Afiliate

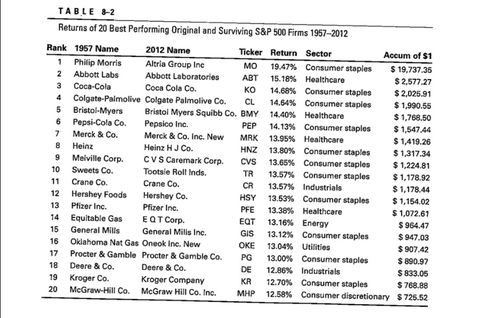

Das sind die Aktie mit der besten Performance über 50 Jahre:

Es fällt auf, dass die besten Aktien Dinge verkaufen, die süchtig machen. Philip Morris verkauft Tabak. Coca-Cola und Pepsi vermarkten Zuckerdrinks. Ketchupriese Heinz ist mit dabei mit Zucker, Salz, Fett. Ebenfalls der Schokoladenriese Hershey und Getreidekonzern General Mills.

Auf der anderen Seite hast du dann Arzneimittelhersteller wie Bristol-Myers, Merck & Co, Pfizer, die die Zivilisationskrankheiten mit Pillen bekämpfen, die aus dem übermässigen Konsum von Zucker, Fett, Salz entstehen. Es ist schon der Wahnsinn. Es ist ein Kreislauf.

Wenn du auf den Kurs von Philip Morris bzw. Altria schaust, wirst du die Überrendite kaum sehen. Denn ein Gutteil der Rendite steckt in Dividenden, Aktiensplits und unglaublich vielen Abspaltungen. Die Gewinner der letzten 50 Jahren sind natürlich nicht automatisch die Gewinner von Morgen.

Die Überflieger-Aktien für die nächsten 50 Jahre zu finden, ist nicht leicht. Es gleicht zugegeben der Suche nach der Nadel im Heuhaufen. Daher sind ETFs empfehlenswert. Dann besitzt du den ganzen Heuhaufen.

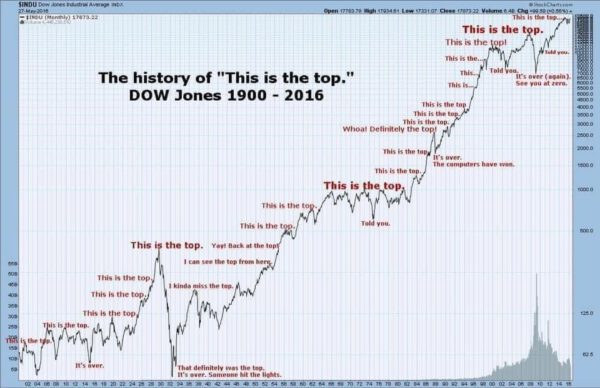

Der Dow Jones seit 1900:

Hallo Tim,

ein großartiger Beitrag, der „Trend hunting“ ein wenig relativiert. Nichts gegen Microsoft, Apple, Alphabet, Netflix,… Solche Firmen sollte man besitzen!

Es ist extrem schwierig, langfristig zu denken. Siegel bietet uns eine Perspektive, die es uns ermöglicht, es uns zumindest etwas besser vorstellen zu können. Die Bedeutung der Dividende und dessen reinvestieren wird häufig unterschätzt bzw. als unsinnig betrachtet. Siegel hat sehr aufwendig recherchiert und ist zu einigen sehr wertvollen Erkenntnissen wie der Wachstumsfalle oder auch den Renditeturbo durch Dividendenreinvestitionen gekommen.

Er empfiehlt grundsätzlich auch weltweit gestreute ETFs. Spricht aber auch von einer Sektorengewichtung. Insbesondere die Wachstumsfalle zeigt deutlich auf, dass nichtzyklische Konsumgüter, Gesundheitsprodukte und Energieinfrastruktur seine Daseinsberechtigung haben und durchaus bei konsequenter Anwendung eine ziemlich risikoarme Überrendite bringen. Ich zumindest fahre mit dieser Strategie ausgesprochen gut. Vor allem schlafe ich damit gut! Sein Hauptwerk Stocks for the long run hat mir die Augen geöffnet. Die Investition hat sich gelohnt und ist aus meiner Sicht auch gerechtfertigt, da es sich um eine aufwendige wissenschaftliche Arbeit handelt, die zu neuen Erkenntnissen gelangt.

Insbesondere den jüngeren Tim Schäfer Jüngern empfehle ich dieses Werk. Alternativ „Souverän Investieren“. Es ist deutsch und günstiger als Aktien für die Ewigkeit mit gleichwertigem Content.

Viel Spaß!

Für mich auch einer der besten Artikel seit einiger Zeit. Ich persönlich suche Aktien, von denen ich überzeugt bin, dass sie langfristig profitabel sind und zumindest eine kontinuierliche – also gleichbleibend oder steigende – Dividende zahlen. Daher gefallen mir diese Listen der Aktien für die Ewigkeit sehr. Ein Videobeitrag zu diesem Thema gibt es auch von C. Röhl auf YouTube. (Kanal echtgeldtv)

Die Dividendenaristrokraten stellen daher für mich ebenfalls ein besonderes Qualitätsmerkmal dar. Zur Analyse der Aristokraten nutze ich u.a. die Listen von „FerdiS“ auf SeekingAlpha. Er screent nach zahlreichen Faktoren (Rating, Dividend safety Scores, moat,…)

https://seekingalpha.com/article/4407722-dividend-aristocrats-ranked-quality-scores

Aktuell bespare ich:

Vanguard All World

Vanguard S&P

JNJ

PG

KO

Diese drei Aktien, insbesondere die beiden erstgenannten, sind für mich die Aktien für die Ewigkeit ihres jeweiligen Sektors.

PeterF

Es gleicht zugegeben der Suche nach der Nadel im Heuhaufen. Daher sind ETFs empfehlenswert. Dann besitzt du den ganzen Heuhaufen.

Du willst die Nadel im Heuhaufen? Kauf den Heuhaufen und die Nadel ist dir gewiss… :-)

Danke Tim für deine gute Arbeit und die Möglichkeit des Austausches hier im Forum.

Ich weiß nicht ob ich es richtig zusammenbekomme, aber ich habe gelesen, das die besten 100 Firmen aus dem S&P 500 aus dem Jahr 1900 heute nicht mehr vertreten sind unter den 100 Plätzen im s&p Index, general electric war die letzte Firma die dabei war. Einzelaktien haben sehr viele Chancen aber auch Risiken. Tim hat die Netflix Aktie zu einem perfekten Zeitpunkt gekauft und seinen Einsatz vervielfacht, es gab aber auch Menschen die wirecard gekauft haben. Ich setze aktuell auf zwei etfs, einfach weil ich keine Ahnung habe, welche Aktien in Zukunft abräumen und welche abgeräumt werden.

J. Siegel empfiehlt den Großteil des Depots auf etfs zu setzen.

Zudem ist er eher auf dem Werte-Trip mit fundamental gewichtet.

Die FANG’s erfüllen eigentlich nicht sein Beuteschema. Süchtig machen sie aber viele.

Auch hier gilt wieder.

How much you could have made if you would have only put $10k into… I hate these comparisons.

You know, if you would have put $10k into [something that’s up 10,000%] you would be fabulously wealthy.

Oh really, thanks for that. Very helpful. Maybe next time tell me beforehand.

It’s also true that if you put $10k into Enron stock you would have $0 right now.

These fantasies serve no purpose unless you know how to spot them ahead of time.

@ James

… Chinesische Werte habe ich nicht auf meiner Watchlist. Zum Aktienrisiko brauche ich keine zusätzlichen politischen Risiken. Aktionärsrechte sind dort weitestgehend unbekannt… In China kann man auch hervorragend „über Bande“ investieren. Die westlichen Global Player kennen sich in ihren Bereichen dort hervorragend aus und verdienen jede Menge Geld. Geht etwas schief, betrifft es nur einen Teil des Unternehmens und es steht nicht gleich eine Insolvenz an.

Mein Signalsystem mit den Kauf- und Verkaufsignalen ist auch von Rankings abhängig. Die angesprochenen Energiewerte fallen aufgrund gesunkener Qualität teilweise ganz aus meinem Kauf-Raster. Werte mit Ranking „Unstetig“ oder „Verkauf“ liefern keinerlei Kaufsignale.

Mit Ranking „Verkauf“ sind eingestuft: Exxon, Shell, Total, Fortis.

Mit „Unstetig“: UGI, BHP.

Einzig NextEra Energy hat ein „Kauf B“, liegt aber ca. 8% über dem ersten Kaufsignal.

Das System gilt nur für Langfrist-Käufe. Für gelegentliche Trades können Werte mit schlechterem Ranking dennoch interessant sein.

@ Buch von Jeremy Siegel

… ist sehr empfehlenswert, wie vor längerer Zeit schon berichtet

LG

Es gibt übrigens auch in Deutschland einen Dividendenaritokraten.

Fresenius ist zurzeit sehr tief bewertet.

Wer Freseniu swie ich bereits im Februar 2021 gekauft hat, der hat inzwischen bereits rund 25% Buchgewinn mitnehmen können.

Wieviel % deines Depots steckt denn in FRE?

-M

@-M, Nico

Ich habe auch 100 STK im Depot. Weitere 100 wurden mir bisher nicht eingebucht. Über Put Optionen habe ich angeboten welche zu nehmen. Bei 200 STK wäre ich mit der Positionsgröße zufrieden. Wenn es bei 100 STK bleibt, ist es auch in Ordnung. Mit Eindämmung von Corona gehe ich hier wieder von einem lukrativen Regelbetrieb aus. Gesundheitskaktien kaufe ich langfristig. Als Buy And Hold and Forget wie Tim.

Wieviel % deines Depots steckt denn in FRE?

@-M

Zum Kaufzeitpunkt rund 3% des Depots. Ich lege viel Wert auf Diveesifizierung.

Ich unterscheide auch zwischen Aktien die ich über längere Zeit halten möchte und andere die ich kaufe um sie in absehbarer Zeit wieder zu verkaufen.

Fresenius wollte ich immer mal kaufen um sie für länger zu halten.

@Kiev

Ich sehe nach Corona auch viel Potential bei Fresenius.

Ich bin mit meinen Rohstoffwerten bis jetzt immer sehr gut gefahren,

BHP, nur weil die von Claus angesprochen wurden, hat mir schöne Kurszuwächse beschert, nebst einer schönen Dividende, die Aktie habe ich seit 2017. Rio Tinto ähnlich, aber diese Aktie habe ich erst seit 2019.

Mit Southern Copper bin ich mehr als 100% im Plus. Auch die Goldminer, die durchaus volatil sind, haben mir schöne Gewinne gebracht.

Ich habe kein Ampelsystem und auch kein Kaufsystem, ich bin eher der Buy and Hold-Typ, grosse Verluste haben mir hingegen BAT und RDSA (verkauft) gebracht, BAT behalte ich allerdings im Depot solange sie die Dividende weiterzahlen, Aktien können sich, wenn man geduldig ist auch wieder erholen, zur Zeit wäre das bei AT&T der Fall. Bank of Nova Scotia ist auch so eine Aktie.

Im Moment scheint es wieder ein wenig unruhig zu werden an der Börse, mal gespannt wo diesmal die Reise hingeht, aber ich bin zufrieden mit meiner Auswahl, Cash für Nachkäufe ist vorhanden,

auf meiner Nachkaufliste stehen: Stryker, United Health, Texas Instruments, Belimo, Ems-Chemie, ebenso mein Emerging Markets ETF.

Am liebsten stocke ich Gewinner auf, ich habe es längst aufgegeben den Verlierern oder lahmen Enten noch Geld nachzuschiessen.

Jeder hat seine Vorlieben oder Abneigungen, so ein Depot verändert sich doch auch mit der Zeit, aber stur und stetig investieren, über viele Jahre hinweg, sollte zum gewünschten Erfolg führen.

Das empfohlene Buch habe ich nicht, aber auf Englisch und als Kindle-Version ist es um Einiges günstiger zu haben. Zugegebenermassen habe ich für Sachbücher aber auch lieber die Druckversion.

Liebe Grüsse und Gute Investments

@Fit und Gesund

Natürlich hat man immer auch einige Buchverluste im Depot bei mir unter anderem auch Shell aber ich denke die werden sich wieder erholen.

Ems-Chemie ist bei mir auch auf der Watchlist.

@EM ETF

Die gestern als günstig bezeichneten JD.com, Alibaba, Tencent, Baidu machen innerhalb meines Core IMI EM ETF ca. 11% aus. Das reicht mir und dazu gibt viele weitere interessante Werte on top. Einen wirklichen chancen-risiko Vorteil auf das Gesamtvermögen bezogen sehe ich nicht dort Einzelinvests in so große Unternehmen zu machen. Bei einem 70:30 Welt/EM-ETf-Portfolio ist zB Tencent ja bereits mit 1,43% und Baba mit 1,37% enthalten und bei einem ausgewogenen Einzeltitelinvest macht man daraus vielleicht 2-3% Depotgröße. Solche Käufe finde ich Zeitverschwendung und Risikoerhöhung. Wenn schon Einzeltitel dann Wetten auf kleine Unternehmen die stark wachsen finde ich für den 20bagger.

@Nico Meier,

Ems-Chemie: die Guten ins Töpfchen, die Schlechten ins Kröpfchen, ein super gut geführtes Familienunternehmen aus der CH.

Positionsbegrenzung finde ich auch wichtig bei Einzelaktien, 3% scheint mir eine gute Sache, evtl. in 2 Tranchen gekauft.

Konzentrierte Portfolio’s sind schön zum Anschauen, bergen aber Risiken, ich kann mir nicht vorstellen bei einem 600k Depot 60k in einem Einzeltitel zu halten, es sei denn der Titel ist auf diese Grösse von selber angewachsen.

@42sucht21,

das sehe ich ähnlich, Emerging Markets gehören für mich dazu, die Risiken sind vorhanden, die Gewinnchancen aber auch.

Und jetzt muss ich los, es soll Regen geben :)

Einzelaktien, 3% scheint mir eine gute Sache, evtl. in 2 Tranchen gekauft. Konzentrierte Portfolio’s sind schön zum Anschauen, bergen aber Risiken, ich kann mir nicht vorstellen bei einem 600k Depot 60k in einem Einzeltitel zu halten, es sei denn der Titel ist auf diese Grösse von selber angewachsen.

@Fit und Gesund

Das sehe ich auch so bei grösseren Depots auf wenige Einzelaktien zu setzen ist mir zu riskant. Selbst Bluechips können in den Konkurs gehen als Beispiel hätten wir die Swissair oder Wirecard.

Wie du auch schön sagst sollte Difersifizierung nicht bedeuten die Topperformer regelmässig zu stutzen. Hier toleriere ich Ausnahmen wobei ich bei solchen Kandidaten dann nicht weiter nachkaufe. Da stecke ich Dividenden und Spargeld lieber in andere Werte.

Hallo zusammen,

Dax 2% nach unten.

Crash oder Korrektur? Ich sitze auf meinen Händen, damit ich nicht mein FTSE-All-World nachkaufe.

Hat jemand eine Magische Kugel?

@ Al Bundy

Ich werde meinen Vanguard All World heute Abend wieder füttern – die Glaskugel hat niemand, das Geld, das gerade dem Aktienmarkt entzogen wird, wandert mit zeitlicher Verzögerung wieder rein. Wo soll es sonst hin, dümmer als Bargeld geht nicht.

@AlBundy:

Dax 2% nach unten. Crash oder Korrektur?

Sind Inflationsängste und damit die Sorge vor Zinserhöhungen. Ich glaube nicht dass die EZB die Zinsen anhebt.

FuG

Hallo, schön das du gleich laufen gehst. Ich gehe auch gleich eine kleine Runde spazieren.

Deine BAT werden schon wieder. Ich glaube Shell hättest du auch noch, wenn die Divi stabil geblieben wäre. Das hat vielen den Rest gegeben. Habe die auch nicht mehr. Bin aber +-0/0 kurstechnisch raus und hatte 4 Jahre Divis.

Manchmal muss man auch durchhalten. Meine KHC waren -60% und da war einiges investiert. Jetzt ist es noch -30%. Wird langsam.

Am Bundy

Glaskugeln sind oft so vernebelt, voll blöd, aber man kommt oft gut zurecht wenn man ein: *sitonyourassinvestor* ist ;-)

Bringt doch nix, sich den Kopf zu zerbrechen für Sachen, die keiner weiß UND die man nicht beeinflusst kann.

-M

Meine KHC waren -60% und da war einiges investiert. Jetzt ist es noch -30%. Wird langsam.

@-M

Da hast du KHC wohl zu teuer gekauft. Mein Einstandskurs liegt bei etwas über 26$ gekauft im 2019. Ist ein Plus von über 60%. Wobei die Dividenden die seit dem Kauf 2019 geflossen sind noch nicht mal berücksichtigt sind.

„Dax 2% nach unten. Crash oder Korrektur?“

Ist das ernst gemeint? Bei derartigen Minischwankungen sollte man kaum von einer Korrektur oder gar Crash reden.

„Ich kann mir nicht vorstellen bei einem 600k Depot 60k in einem Einzeltitel zu halten, es sei denn der Titel ist auf diese Grösse von selber angewachsen.“

Das sehe ich anders. Die beiden Positionen Blackrock oder Danaher machen bei mir mittlerweile zusammen rund ein Drittel des Depotwerts aus. Wer mit Schwankungen nicht gut umgehen kann, sollte die Börse besser meiden.

@Alibaba: Was reizt euch so an dieser Aktie? Gibt es ja grade wieder mit etwas Abschlag. So recht nachvollziehen kann ich es aber nicht woher die Begeisterung dafür kommt.

@NM

Ja, war definitiv zu teuer. Hatte ich hier bereits öfter erwähnt. Tatsächlich war es fast ein Blindkauf (was mir seit dem und auch künftig, hoffentlich nicht mehr passiert). Die verkaufe ich auch irgendwann, sobald ich Cash für andere Firmen benötige. Noch hab ich ja bissl was liegen.

@Ralf

So sehe ich das auch. Angenommen du hast die ursprünglich mit je 5% vom Depot gekauft, wären die jetzt halt je 15% und +200%

Die nun zu Rebalancen wäre das schlimmste, was du machen kannst.

Buffett sagte früher dazu: Es wäre als ob die Chicago Bulls Michael Jordan verkaufen würden, weil er zu gut ist. Das macht keinen Sinn. Die besten Spieler müssen immer spielen.

Und 15% vom Depot ist ja wahrlich nicht abartig viel. Falls Danaher mal 90% aus macht, wärst bestimmt auch nicht arm, selbst wenn die danach künftig pleite gehen würden…. ;-)

@-M

Zu teuer gekauft zu haben ist keine Schande habe auch einige Aktien für die ich zu viel bezahlt habe. Daher baue ich in der Regel eine Position auf mit zwei bis vier Kaufzeitpunkten um so nicht fke komplette Position zu teuer zu kaufen.

@Ralf

Wenn eine Aktie gut performt spricht nichts dagegen sie laufenzulassen auch wenn sie dadurch 10% oder 15% des Depots ausmacht. Ich würde dann bei solchen Titeln nicht noch nachkaufen.

@Nico Meier,

Richtig, so mache ich das auch, ich habe 355 Nestlé Aktien, da möchte ich einfach nix mehr dazukaufen, aber sicher auch nix verkaufen, das sind Aktien die ich bis an mein Lebensende halten werde.

@-M

im Leben braucht es Strukturen und ich laufe eben für mein Leben gerne. Mach mit Deinem Programm langsam, jeden Tag und dann jeden Tag ein bisschen mehr, das hilft auch bei blockierten Gelenken, die müssen wieder geölt werden aber einfach langsam.

Ja, RDSA hätte ich behalten wenn sie die Dividende nicht so arg gekürzt hätten, jetzt sind sie weg und ich bin froh darüber, es gibt Tausende von verschiedenen Aktien, da findet man immer was.

@Ralf,

Blackrock und Danaher sind wunderbare Titel die Du da hast, wenn sie auf diese Grösse von alleine angewachsen sind, super, ein Jeder muss seine Grenzen kennen, ich weiss aber nicht wie der Rest von Deinem Depot aussieht,

Portfolio-Management gehört auch dazu, oft kann auch ein ETF für eine wunderbare Glättung im Portfolio sorgen, der Vanguard All World eignet sich da hervorragend.

Kaugummi wird hier praktisch nicht mehr konsumiert. Insofern hat Warren zwar recht, aber ein Produkt kann aus der Zeit in die Bedeutungslosikeit fallen. Das Unternehmen kann gegensteuern indem es zeitgemäßere Produkte entwickelt.

Der Kaugummispruch ist ähnlich einfältig wie Adenauers „Kinder bekommen die Leute immer“. Wer konnte schon den Pillenknick vorhersagen ?

Also Vorsicht mit solchen „Weisheiten“.

@Thorsten,

*ungläubigguck* wieso sollte Kaugummikauen jetzt nicht mehr zeitgemäss sein? Klär mich auf, das hab ich noch nie gehört. :)

@ Kaugummi

… einer der wunderbarsten Aktien war Wrigley. Bis die nicht börsennotierte Mars das auch erkannte und sie sich einverleibte.

Wenn ich die „Kaugummi-Dichte“ in der Fußgängerzone (vielleicht habe ich soeben einen neuen Index erfunden…) anhand der auf dem Boden klebenden „verbrauchten Kaugummmis“ sehe, hat sich am Kaugummi-Konsum wohl nicht so viel verändert. Im Kassenbereich „meines“ Supermarkts gibt es sie auch noch…

Ein weiterer interessanter Index wäre die „Hundehaufen-Dichte“… für Tierfutteraktien…

LG

Kaugummi wird hier praktisch nicht mehr konsumiert. Insofern hat Warren zwar recht, aber ein Produkt kann aus der Zeit in die Bedeutungslosikeit fallen.

@Thorsten

Im Osten werden keine Kaugummis mehr gekauft? Ist das ein Protest aus lauter Antiamerikanismus oder wo liegen die Gründe?

Ich sehe, dass der Kaugummi in meiner Region ein steter Begleiter vieler Menschen ist. Ich selber nutze Kaugummis auch gerne um frischen Atem zu haben bei Besprechungen oder Kundengesprächen.

Nicht nur das, wir haben das unseren Patienten nach grossen Bauchoperationen angeboten (die die das mochten und wach genug waren) es half ihnen die Darmtätigkeit wieder zu stimulieren und postoperativen Darmverschluss vorzubeugen.

Besser Kaugummi-Kauen als Rauchen, oder Fingernägel abknabbern.

Und was wären zeitgemässe Alternativen? Rüebli und Radieschen?

Kaugummi spuckt man besser nicht auf den Boden, es hat alle 100m Abfallkübel und wenn nicht, hilft sicher ein Tempo-Taschentuch zum Aufbewahren bis man eben einen Abfallkübel findet. In Singapur wird das glaub hart bestraft wenn man das einfach ausspuckt.

Hundehaufen treffe ich ganz ganz selten an, die Leute hier sind diszipliniert und tüten die Hinterlassenschaften ihres Vierbeiners ein.

Dax 2% nach unten. Crash oder Korrektur? Ich sitze auf meinen Händen,

Die zittrigen Hände der ETF-Bubis zittern wieder ;-)

Hundehaufen treffe ich ganz ganz selten an, die Leute hier sind diszipliniert und tüten die Hinterlassenschaften ihres Vierbeiners ein.

@Fit und Gesund

Abdolut richtig dafür gibts ja auch die Robidog Eimer an welchen man auch gleich kostenlos Säcklu mitnehmen kann um den Haufen damit aufzunehmen. Ich glaube an vielen Orten wird das liegenlassen des Hundekots auch mit Busse bestraft.

Vermutlich haben schweizer Hunde auch gar keine natürlichen Bedürfnisse mehr, bzw. dies ist ihnen entsprechend angepasst zu den Herrchen zu proletarisch geworden… ;-)

@Sparta

Kleines, dichtbevölkertes Land da wissen die Hündeler, dass die soziale Kontrolle greift, wenn die Scheisse ihrer Hundelis nicht aufgesammelt wird.

@Sparta,

natürlich haben Schweizer Hunde die genau gleichen Bedürfnisse wie die Deutschen oder Italienischen, wie kommst Du denn auf Sowas? In der CH ist es sehr sauber, das hat mir immer schon gefallen.

Allerdings im Corona-Zeitalter treffe ich schonmal weggeworfene Masken an, inmitten herrlicher Natur, auf Supermarktparkplätzen und auch in gepflegten Vorgärten, ich glaube Corona hat Vielen das Hirn verseucht und ich hoffe das das keine irreparablen Schäden sind. Maskenwegwerfen gehört bestraft.

@ Claus

Du hast sehr innovative Bewertungsindizes. Ich würde Dir empfehlen in Tiernahrung zu investieren. Neben Kurswachstum und gegebenfalls einer Dividendenzahlung haben diese Aktien ganz andere Vorzüge. Falls Du beispielsweise in ein Häufli? trittst, so kannst Du Dich vielleicht ein klein wenig darüber freuen. Schließlich deutet eine höhere Haufendichte auf eine höhere Quote von Vierbeiner zu Zweibeiner. Und das wiederum sollte sich positiv auf zukünftige Gewinne und damit auf den Kurs und die Dividendenzahlungen auswirken.

@ Kiev

… genauso war es gemeint. Ich habe Gen. Mills, Nestle….

LG

@FUG

Ich bin ab und an etwas ironisch zweideutig, sorry.

Die Bedürfnisse von Lebewesen habe ich so halbwegs grob kapiert…

Ab und an wundert mich die Denkweise, dass da manche was goldenes produzieren können und sich für was besseres halten. ;-)

Bzgl. der großen Empörung erst über die Allianz wegen Gelddingen…

Apple, Amazon, Microsoft und Facebook: Vorwurf der Zwangsarbeit in China.

https://www.apfelpage.de/news/apple-amazon-microsoft-und-facebook-vorwurf-der-zwangsarbeit-in-china/

@ Kaugummi – Wrigley – Mars

Wenn ich mich recht entsinne hatte Buffet da auch seine Hände mit im Spiel.

Wrigley ist ein gutes Beispiel warum man kein Unternehmen kauft sondern vor allem das Management / CEO / Gründer falls noch an Bord: Wrigley war neu gegründeter Hersteller von Haushatlseife (scouring soap) und er legte jedem Paket Backsoda kostenfrei als Werbegeschenk bei. Bald war Soda beliebter als das eigentliche Produkt und es wurde dann eben Soda verkauft und dort Kaugummi kostenfrei beigelegt. Bald war Kaugummi der Grund das Soda zu kaufen und das Unternehmen fokussierte auf Kaugummi. 1915 wurde jedem USA Einwohner mit Telefonbucheintrag kostenfrei als Werbung Kaugummi zugeschickt. Ein cleverer Verkäufer und Macher.

http://www.todayifoundout.com/index.php/2015/10/scouring-soap-chewing-gum-william-wrigley-jr-freebies/

@Fit und Gesund

Richtig die Masken die einfach auf den Boden geworden werden finde ich auch sehr störend. Mich stören auch die Zigarettenstummel die Raucher auf den Boden werfen. Singapur könnte da ein Vorbild sein wer da Stummel oder Kaugummi auf den Boden wirft wandert bis zu einem Jahr in den Knast.

Deine Freiheit endet da wo die eines anderen beginnt ;)

„Die zittrigen Hände der ETF-Bubis zittern wieder ?“

Also meine haben jetzt nicht gerade gezittert sondern nur den Kaufbutton betätigt ;)

@42

Jep, hat soweit mir bekannt, das FK für Mars beigesteuert. Hat bestimmt einen guten Zins verdient :-)

Mars, Raffaelo oder SC Johnson….. die hätte ich liebend gerne im Depot.

-M

@ Sammy

Hälst Du Cash bei Deinem Broker oder kannst Du auf Margin kaufen? Bei meinem ETF Käufen benötige ich mindestens einen Werktag bis zum Kauf.

Verkauft wird eh nichts.

@ Finanzielle Bildung

Aktuell gibt es bei uns einen Mieterwechsel. Zuerst dachte ich, dass es keine neue WG geben wird, da die Nachfrage coronabedingt gerade in dem Bereich niedriger ausfallen sollte. Vielleicht bleibt es aber doch dabei, da es weiterhin Nachfragen gibt. Wird sich bald zeigen. Jetzt haben sich zwei jüngere vorgestellt, die die Wohnung gerne zusammen nehmen würden. Die Warmmiete würde allerdings fast 60% des verfügbaren Nettoeinkommens benötigen. Strom und Internet kommen da noch dazu. Eigentlich müsste ich ja hier einmal ein wenig Aufklärung leisten. Das geht erfahrungsgemäß allerdings eher in den Ofen. Hat hier schon Jemand in so einem Fall einmal mitgeteilt, wie viel eine Wohnung maximal kosten sollte? Die Wohnung ist aufs Einkommen bezogen zu groß und die Lage vielleicht auch etwas zu teuer. Es gäbe eine kleinere Wohnung vielleicht bis zu 400€ weniger im Monat. Die würde den Beiden natürlich nicht so gefallen, aber die größeren sind finanziell betrachtet verrückt.

Ja hatte Cash beim Broker

„Hat hier schon Jemand in so einem Fall einmal mitgeteilt, wie viel eine Wohnung maximal kosten sollte? Die Wohnung ist aufs Einkommen bezogen zu groß und die Lage vielleicht auch etwas zu teuer.“

Tendenziell geht die steigende Entwicklung der Wohnpreise (Eigentum und Miete) so weiter. Wenn du kein gute Gefühl hast, dann verzichte auf diese Mieter. Es kann viel Ärger bedeuten. Die Lebenhaltungskosten werden sicherlich nicht günstiger werden und Lohnsteigerungen fallen in der Regel eher mäßig aus. Falls die potentiellen Mieter Anspruch auf Wohngeld haben wäre das noch eine Option. Wohngeld kann beantragen wer genug Einkommen für die eigenen Lebenshaltungskosten hat aber zu wenig Kohle um seine Wohnkosten zu decken. Mieter und Eigentümer können einen Wohngeld Anspruch haben. Bei den Eigentümern nennt sich das Lastenzuschuss. Beim Wohngeld ist es egal, wie groß eine Wohnung ist. Ausschlaggebend ist die Höhe der Miete im Verhältnis zu anderen Wohnungen im Landkreis.

„Mars, Raffaelo oder SC Johnson….. die hätte ich liebend gerne im Depot.“

Ich wäre umgehend dabei. Das wären wirklich Juwelen fürs Depot. Ich hatte damals auch Wrigley bis Mars zugegriffen hat. War eine schöne Aktie.

@-M – … die hätte ich liebend gerne im Depot.

Ja, gut sind die Unternehmen, die einfach mit guten Produkten und Management extremes Wachstum schaffen und dadurch ohne riesigen Eigenkapitalbedarf auskommen. Leider wird man da kein Aktionär.

Nicht passend zu dem Beuteschema aber trotzdem: Was halten Sie von der Sumitomo Corp?

@ Ralf

Die Mieter nehme ich nicht. Sie waren allerdings nett. Meine Frage ging in die Richtung, ob ich ein wenig zu der Mietöhe im Allgemeinen sagen soll. Unsere Wohnung hat beispielsweise für sie ein Zimmer zu viel. Das fanden sie natürlich sehr gut, aber wenn man auf Einkommen und Wohnkosten schaut ist dieses zusätzliche Zimmer ganz sicher im allgemeinen nicht zu empfehlen. Sie sind auch noch jung.

@ Kiev: Eventuell planen Sie schon langfristig mit dem ersten Nachwuchs oder Homeoffice, da ist ein zusätzliches Zimmer goldwert, ohne gleich wieder aus einer schönen Gegend wegziehen zu müssen, gerade bei weiter steigenden Mieten. Zudem steigt das Gehalt in jungen Jahren am stärksten an.

Richtig, der Trend geht (endlich) ein Stück in Richtung Homeoffice. Dadurch steigt natürlich auch der Platzbedarf. Was widerum die Nachfrage nach Wohnraum (Eigentum/Miete) weiter befeuern und höhere Preise antreiben dürfte. Ich sehe im Mittel jedenfalls keinen stark fallenden Preise auf den Immobilienmarkt. Im Gegenteil: Die immer weiter steigenden Baupreise befeuern zusätzlich die Wohnkostensteigerungen. Schon der Preis für ein Kantholz im Baumarkt ist kräftig gestiegen. Die Klimapolitik wird für weitere Kostensteigerungen sorgen. Das Thema hat durchaus sozialen Zündstoff. Aber Enteignungen wie in Berlin sich mancher vorstellt sind keine Lösungen. Und dazu noch sehr teuer und riskant (Klagerisiken).