Blogleser und Freund Joel Görsch hat eine spannende Analyse über den chinesischen Wert PDD geschrieben. Joel arbeitet für einen großen Tech-Riesen in Dublin, wo auch PDD offiziell beheimatet ist. Ich finde die Aktie spannend: Kürzlich hatte gar Hedgefondsguru David Tapper eine größere Position in dem E-Commerce-Spezialisten eröffnet, sie aber in der Zwischenzeit halbiert.

Das Unternehmen hinter dem Kürzel PDD Holdings (ehemals Pinduoduo) ist einer der aggressivsten Herausforderer von etablierten Branchengrößen wie Alibaba und Amazon. Das Kernmodell basiert auf radikaler Effizienz: Das Unternehmen verbindet Hersteller direkt mit Endkonsumenten (Consumer-to-Manufacturer, C2M), schaltet Zwischenhändler aus und drückt so die Preise auf ein Minimum. Die zwei zentralen Säulen des Geschäfts sind die Shopping-Apps Pinduoduo (Heimatmarkt China) und Temu (Internationaler Markt). Hier ist die Analyse von Joel:

Übersicht zur PDD Holdings Aktie (08.06.2026)

| Shares Outstanding (Milliarden) | 1,42 |

| Aktienkurs | $85,07 |

| Marktkapitalisierung | 121.09 Milliarden Dollar |

| Total Debt To Equity | 0,01 |

| Enterprise Value | $58,58B |

| Price/Forward Earnings | 8,35 |

| Div.-Rendite 2027e | 0 % |

| ISIN | US7223041028 |

Quelle: https://www.morningstar.com/stocks/xnas/pdd/quote

2. Geschäftsmodell

PDD Holdings ist für uns im Westen vor allem für die Billig-Shopping-App Temu bekannt. Was alles hinter dem Unternehmen steckt und ob es ein Value Wert sein kann, versuche ich in dieser Analyse genauer zu betrachten.

Das chinesische E-Commerce Unternehmen PDD Holdings wurde 2015 von Colin Huang gegründet. Innerhalb des ersten Geschäftsjahres stieg die Anzahl der aktiven Nutzer von Null auf 100 Millionen und verdoppelte sich bereits im darauffolgenden Jahr auf über 200 Millionen. Bis 2018 konnte PDD seine Nutzerbasis auf 344 Millionen ausbauen, womit es eine beachtliche Marktpräsenz im Vergleich zu etablierten Wettbewerbern wie Alibaba (ca. 552 Millionen Nutzer im Jahr 2017) erreichte. Colin Huang, welcher mit bürgerlichem Namen eigentlich Huáng Zh?ng heißt, war lustigerweise auch einer der Privilegierten, welcher eines der legendären Abendessen mit Warren Buffet erleben durfte (schenkte ihm ein befreundeter Investor).

2020 wurde Alibaba auf dem chinesischen Markt von Pinduoduo nach Anzahl der aktiven Nutzer überholt, mit 788 Millionen aktiven Nutzer bei PDD in 2019 versus 779 Millionen bei Alibaba.

Der Börsengang des Unternehmens erfolgte am 26. Juli 2018 an der Nasdaq unter dem Ticker Symbol PDD.

Das starke Wachstum gelang PDD auf dem chinesischen Markt durch die Fokussierung auf die ländliche, ärmere chinesische Bevölkerung und dem Modell der Gruppenkäufe: Nutzer wählen ein Produkt aus und können einen reduzierten Gruppenpreis aktivieren, indem sie den entsprechenden Link über soziale Netzwerke wie WeChat teilen.

Top App in den USA

Nach der erfolgreichen Eroberung des chinesischen Marktes wurde 2022 die Shopping App Temu gelauncht. Bereits im Dezember 2022 war Temu mit 19 Millionen Installationen die meistgeladene App in den USA.

Heute verdient PDD Holdings sein Geld durch das Betreiben der beiden Plattformen Pinduoduo in China und Temu auf dem internationalen Markt. Pinduoduo basiert auf dem Modell des Social Commerce oder den Gruppenkäufen, wo man Rabatte bekommt, wenn man als Gruppe größere Mengen kauft. Beide Plattformen nutzen das C2M – Consumer-to-Manufacturer Modell, wo sie die Produkte direkt von Herstellern an den Kunden verkaufen. PDD Holdings ist mit beiden Plattformen Asset Light, da sie anders als Amazon oder Jd.Com keine eigene Logistikinfrastruktur betreiben und keine Lagerhallen besitzen. Händler zahlen Gebühren für ihre Produkt-Listings (Online Marketing Services and Others), vergleichbar mit Display Werbung bei Google und durch Transaction Services, also Gebühren, die in Rechnung gestellt werden, wenn ein Endkonsument das Produkt dann kauft.

Colin Huang ist mittlerweile als CEO zurückgetreten und fungiert im Hintergrund, er hält aber immer noch über 30% des Eigenkapitals der Firma (24,8 % durch Huang-affilierte Einheiten + 6,5 % durch PDD Partnership) sowie die entsprechenden Stimmrechte. Die Firma wird heute von einem Co-CEO-Team geleitet, welches die strategische Ausrichtung der gesamten Gruppe gemeinsam verantwortet.

3. Investitions These

PDD Holdings ist für mich der Gewinner im chinesischen E-Commerce und hat bewiesen, dass es die chinesische Erfolgsgeschichte im Westen skalieren kann.

Ich dachte vor einiger Zeit noch, dass dies Alibaba sein würde, aber es ist für mich beeindruckend, wie schnell PDD, Alibaba in China eingeholt hat. Charlie Munger bezeichnete sein Investment in Alibaba vor seinem Tod auch als einen Fehler. Was mir gefällt, ist, dass Colin Huang in der Öffentlichkeit nicht zu sehen ist, anders als damals Jack Ma, obwohl er einer der reichsten Chinesen ist.

Zum einen hat PDD bewiesen, dass es den chinesischen Markt, welcher eigentlich schon von Alibaba und Jd.Com eingenommen war, erobern konnte, aber auch, dass sie über die Temu Plattform ihr C2M Modell global skalieren können.

Temu hat nur acht Monate gebraucht, um weltweit über 50 Millionen aktive Nutzer zu erreichen. Bis Ende 2024 stieg die kumulierte Anzahl der weltweiten Downloads der PDD-Gruppe (insbesondere durch Temu) auf über 3 Milliarden ein Wert, der Temu zeitweise zur meistgeladenen Shopping-App weltweit machte. Zudem hat Temu Amazon schon bei den monatlichen aktiven Nutzern überholt.

Meine These ist, dass China über die kommenden Dekaden seine Märkte immer mehr öffnen wird. Ich denke, die chinesische Marktwirtschaft wird stabiler werden und eine höhere Gewichtung an der weltweiten Marktkapitalisierung erhalten. Pinduoduo hat im ersten Unternehmensjahrzent gezeigt, dass sie wettbewerbsfähig sind und dass sie ihr Modell global expandieren können. Für mich ist es eine Möglichkeit, am langfristigen Aufstieg Chinas zu partizipieren.

4. Kursentwicklung der PDD Holdings

Seit IPO konnte PDD eine jährliche Rendite von circa 246% bzw. 15%- 16% p.a erreichen.

Die Wertsteigerung erfolgt extrem zyklisch und vor allem in letzter Zeit geriet das Unternehmen etwas unter die Räder.

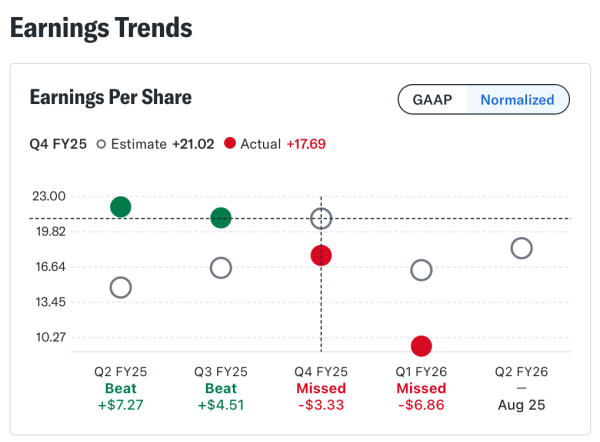

Dies liegt mitunter daran, dass die letzten beiden Quartalsziele verfehlt wurden. Zudem hat sich das Management trotz der Tatsache, dass über 60 Mrd. USD Cash in der Bilanz liegen, gegen Buybacks und Dividenden ausgesprochen.

Nachdem das erste Unternehmens-Jahrzehnt von starkem Wachstum geprägt war, befindet sich PDD nun in einem Transformationsprozess. Obwohl der Umsatz weiter, wenn auch nicht mehr so stark, wächst, kam es zu einem Gewinnrückgang, begründet durch gestiegene Kosten aufgrund von Investitionen in die Lieferketten. Zudem soll ein eigenes First Party Brand Business aufgebaut werden.

Darüber hinaus hat das Unternehmen das Allzeithoch aus dem Jahr 2021 nicht erreicht und verlor seit Jahresbeginn über 20% in USD.

5. Operative Performance

5.1 Kennzahlenübersicht

| Jahr | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|---|

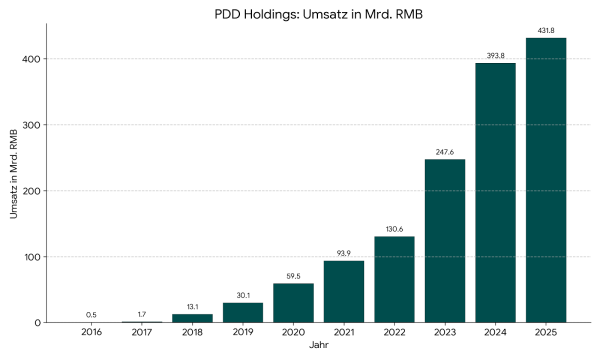

| Umsatz in Mrd. RMB | 0,5 | 1,7 | 13,1 | 30,1 | 59,5 | 93,9 | 130,6 | 247,6 | 393,8 | 431,8 |

| EBIT in Mrd. RMB | -0,3 | -0,6 | -10,8 | -8,4 | -9,0 | 7,6 | 32,5 | 61,7 | 112,1 | 93,9 |

| EBIT-Marge | -56,7% | -33,6% | -82,3% | -27,8% | -15,1% | 8,1% | 24,9% | 24,9% | 28,5% | 21,7% |

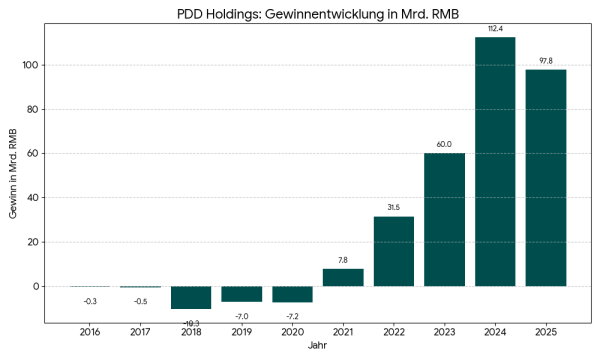

| Gewinn in Mrd. RMB | -0,3 | -0,5 | -10,3 | -7,0 | -7,2 | 7,8 | 31,5 | 60,0 | 112,4 | 97,8 |

| EPS in RMB | -0,4 | -0,7 | -13,9 | -6,0 | -6,0 | 5,4 | 21,9 | 41,2 | 76,0 | 66,0 |

| FCF | -0,3 | -0,5 | -3,0 | -3,8 | -2,9 | 11,9 | 40,4 | 67,1 | 114,3 | 98,4 |

Quelle: https://www.morningstar.com/stocks/xnas/pdd/key-metrics

5.2 Umsatzwachstum

Quelle: Eigene Darstellung

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| 2016-2025 (9 Jahre) | 111,96 % |

| 2020-2025 (5 Jahre) | 48,65 % |

Das starke Umsatzwachstum ist 2025 abgefallen und so betrug das Wachstum 2025 lediglich 9,65%.

5.3 Gewinnentwicklung

Quelle: Eigene Darstellung

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| 2021–2025 (4 Jahre) | 88,38 % |

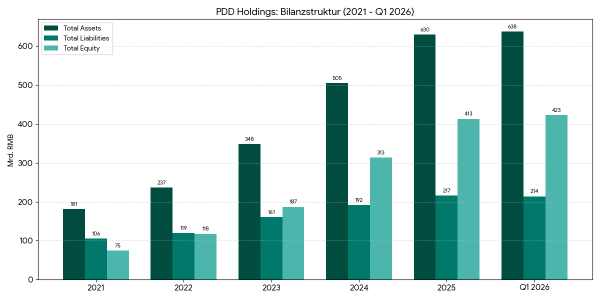

5.4 Kurzer Blick auf die Bilanz

Quelle: Eigene Darstellung plus https://www.morningstar.com/stocks/xnas/pdd/financials

- Wachstum des Gesamtvermögens: Das Gesamtvermögen (Total Assets) ist in den letzten Jahren förmlich explodiert: von ca. 181 Mrd. RMB im Jahr 2021 auf über 637 Mrd. RMB im ersten Quartal 2026.

- Stärkung des Eigenkapitals: Das Eigenkapital ist wesentlich schneller gewachsen als die Verbindlichkeiten. PDD finanziert sein massives Wachstum also vorwiegend über einbehaltene Gewinne und nicht durch eine hohe Verschuldung.

PDD ist finanziell sehr stark aufgestellt. Sie haben so gut wie keine Schulden und über 60 Mrd. USD in Cash. Die Kombination aus geringer Verschuldung und einer Eigenkapitalquote von über 65 % gibt dem Management die finanzielle Freiheit, sich an Zölle und Konkurrenten anzupassen.

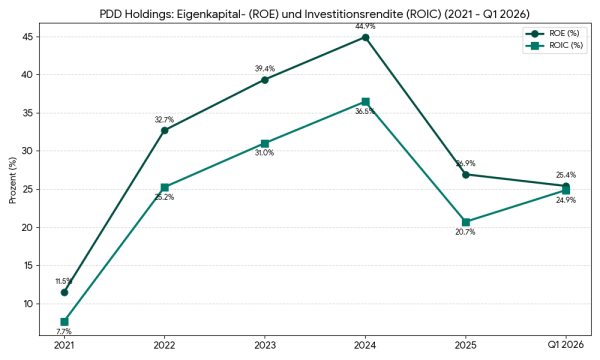

5.4 Kapitaleffizienz (ROIC und ROE)

Quelle: Eigene Darstellung plus https://www.morningstar.com/stocks/xnas/pdd/key-metrics

Die Rendite auf das eingesetzte Kapital ist sowohl beim ROE als auch beim ROIC hoch. Dies liegt mitunter daran, dass PDD vergleichsweise wenig Fixkosten hat, da sie keine eigene Logistik und Lagerhallen betreiben. PDD reinvestiert etwas über 80% der Gewinne in die Firma, den Rest lagert sie in Cash.

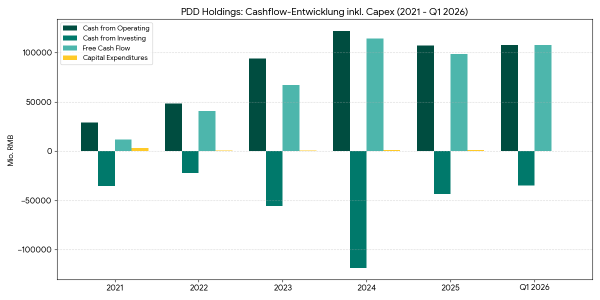

5.5 Cash Flows

Quelle: Eigene Darstellung und https://www.morningstar.com/stocks/xnas/pdd/key-metrics

Was mir auffiel, ist der niedrige Capex durch die letzten fünf Jahre hinweg. Der operative Cashflow ist, wenn wir nicht die Quartale, sondern die letzte Dekade betrachten sehr stark gewachsen, von 879.78 Mio Rmb in 2016 auf 106,938.69 Mio Rmb in 2025.

6. Bewertung der PDD Aktie

PDD ist verhältnismäßig günstig bewertet, was, wenn man an informationseffiziente Märkte glaubt, natürlich einen Grund hat.

Bewertungskennzahlen (08.06.2026)

Die historischen Kennzahlen zeigen, dass das Unternehmen heute so günstig bewertet ist wie selten zuvor:

- Price/Sales von 1,38: Dieser Wert ist niedrig, wenn man bedenkt, dass der P/S-Durchschnitt über 5 Jahre deutlich höher lag (der 5-Jahres-Durchschnitt liegt bei ca. 4,39).

- Price/Earnings von 13,25: Ein KGV von 13 für ein Unternehmen, das seinen Gewinn in den letzten Jahren verdreifacht hat.

- Price/Cash Flow von 9,96: Man zahlt für diesen Cashflow derzeit weniger als das 10-fache.

Quelle: https://aktienfinder.net/aktien-profil/PDD%20Holdings%20ADR-Aktie

Wie man sehen kann, ist die Stimmung des Marktes zu PDD in letzter Zeit immer schlechter geworden. Ich denke, dass sich dieser Trend erst einmal fortsetzen wird, da das Einzige, was den Abwärtstrend brechen könnte, positive Quartalszahlen sind, aber das Management sich auch ausgesprochen hat, erst einmal die Steigerung des Unternehmenswertes über die kurzfristige Performance zu priorisieren. 2026 wird wohl kein Rekordjahr und ich könnte mir vorstellen, dass PDD länger günstig bleibt.

Mich erinnert die Situation etwas an Berkshire, wo Buffet ähnlich wie Huang einen großen Teil der Firma besitzt und solchem daher die Wertgenerierung über 10 Jahre schlicht wichtiger ist als kurzfristige Performance der Aktie.

7. Chancen und Risiken

Ich denke, der Grund, dass ein Unternehmen, welches so stark wächst wie Pinduoduo so günstig bewertet ist, darin zu finden ist, dass es sich hier um ein sehr riskantes Investment, gepaart mit negativer Stimmung, handelt.

Ich habe mehrere Risiken für mich persönlich definiert, welche ich näher erörtern möchte.

Das erste Risiko liegt in der geografischen Identität von PDD: Trotz des Hauptsitzes in Dublin und des alleinigen Listings an der Nasdaq bleibt PDD ein chinesisches Unternehmen. China befindet sich immer noch in einer Transformationsphase, dem Übergang von der agrarischen hin zur modernen Zivilisation. Obwohl China heute über 30 % der globalen industriellen Fertigungs-Wertschöpfung stellt, mangelt es dem Land noch an einem ausgereiften System – wie dem Kapitalismus in den USA. Chinesische Aktien sind deutlich riskanter als US-Aktien und daher auch fast immer günstiger bewertet als ihr westliches Pendant.

Das zweite Risiko, dass wirklich ein Problem für PDDs internationales Wachstum werden könnte, sind die Zölle; das Risiko betrifft vor allem Temu. In China selber denke ich nicht, dass gerade ein größeres Problem vorliegt, PDD hat den ländlichen Raum, wo deutlich mehr Menschen leben als in den Metropolen rasant schnell erobert.

Ähnlich wie die USA versucht die EU die Flut an Billigware aus China zu bekämpfen, indem die 150€ Zollbefreiung am 01.07.2026 wegfallen soll und durch eine 3€ Pauschalbesteuerung ersetzt wird. Dies ist für mich persönlich das größte Risiko.

Ich denke, dass PDD bewiesen hat, dass sie es mit Alibaba und Jd.Com aufnehmen können. Sollte sich aber abzeichnen, dass das internationale Wachstum dauerhaft abflacht, denke ich, kann es hier gut und gerne noch einmal ein paar Prozent nach unten gehen. Zudem muss man klar sagen, dass ein Teil des Risikos sich erst zeigen wird, da der 01. Juli noch vor uns liegt. In den USA wurde die Befreiung schon 2025 ausgesetzt.

Es fehlt der Burggraben einer Coca-Cola

Zudem hat PDD für mich keinen klassischen Moat wie beispielsweise Coca Cola; woher auch, das Unternehmen ist 10 Jahre alt. Wenngleich sie den E-Commerce sowohl in China als auch im Westen revolutioniert haben, liegt ihr Wettbewerbsvorteil im Algorithmus, der Produzenten mit Konsumenten verknüpft und die Fertigung an das Bedürfnis der Menschen anpasst. Auf der anderen Seite scheint dies aber auch ihr Vorteil zu sein, da sie relativ wenig Kapitaleinsatz haben und anders als Alibaba oder Amazon keine Infrastruktur betreiben, welche man entweder als Moat oder als Fixkosten-Apparat sehen kann.

Ich denke, dass man diesen Algorithmus zwar kopieren könnte, aber auch, dass Amazon und Alibaba, wenn sie dies täten, ihr eigenes Business Modell torpedieren würden. Zusammenfassend sind die größten Risiken für mich, dass es eine China-Aktie ist, dass Zölle verschärft werden und der Ecommerce kurzlebig sein kann.

8. Fazit

PDD, gegründet vor 10 Jahren, hat es in kurzer Zeit neben Alibaba und Jd.com in die Top 3 Chinas geschafft und macht international über die App Temu westlichen Retailern immer mehr Konkurrenz.

Der Gründer Colin Huang ist größter Einzelaktionär und hält circa 30% der Stimmrechte.

Das Unternehmen verkauft direkt von chinesischen Fabriken an Endkonsumenten und betreibt in China die Plattform Pinduoduo und im Westen die Shopping-App Temu.

Pinduoduo und Temu zählen heute zu den volumenstärksten Plattformen nach Gross Merchandise Value (nach aktuellen Branchen Schätzungen für 2025 belegt Pinduoduo Rang 2, Temu Rang 9.

PDD ist schuldenfrei und hat über 60 Mrd. USD in Cash bei einer Marktkapitalisierung von etwa 120 Mrd. USD. PDD wird am 09.06.2026 mit einem Preis/Earnings: 9.09, Price/Forward Earnings: 8.35, Price/Cash Flow: 8.06 und einem PEG: 0.25 bewertet. Die Firma hat, seitdem sie 2021 profitabel wurde, relativ konstant einen Return on Invested Capital und einen Return on Equity von über 20%.

Die Aktie ist riskant und volatil. Die Aktie kann ein interessanter Wert sein, um am chinesischen Aufstieg zu partizipieren.

Zunächst einmal möchte ich diese Analyse ausdrücklich loben. Sie zeichnet sich durch eine eigenständige Investmentthese aus, die Chancen und Risiken gleichermaßen berücksichtigt und dabei angenehm unaufgeregt bleibt.

Auch ich bin als Langfristinvestor gegenüber Asien und insbesondere China grundsätzlich sehr aufgeschlossen. Entscheidend ist meines Erachtens aber nicht nur binär die Frage, ob man investiert. Es geht mindestens genauso um das Wie und die Einstellung zu Volatilität. Wer sich auf diese Märkte einlässt, muss das unbedingt mit einem sehr langen Anlagehorizont tun und bereit sein, erhebliche Volatilität auszuhalten, ohne sich von der eigenen These abbringen zu lassen.

Gerade in Schwellen- und Entwicklungsländern können selbst vergleichsweise defensive Geschäftsmodelle zeitweise unter Druck geraten. Konsumschwächen machen sich dort oft stärker bemerkbar als in westlichen Volkswirtschaften, weil soziale Sicherungssysteme weniger ausgeprägt und Kapitalmärkte weniger tief sind (auch wenn sich das allmählich ändert).

Interessant ist doch, dass viele chinesische Unternehmen inzwischen nicht mehr lediglich den Heimatmarkt gegen ausländische Wettbewerber verteidigen bzw. diesen von ausländischen Unternehmen übernehmen, sondern selbst zu starken Marken und Exporteuren werden. Das gilt sowohl für westliche Märkte als auch für die dynamisch wachsenden Volkswirtschaften Südostasiens. Hier entsteht ein zusätzlicher Wachstumstreiber, der häufig unterschätzt wird.

Die grundlegende Investmentthese, dass China seinen wirtschaftlichen Aufstieg langfristig fortsetzen wird, teile ich deshalb. Wie gesagt, das größte Risiko sehe ich persönlich gar nicht in China selbst als im Anlegerverhalten. Man muss viel aushalten können, um konsistent zu bleiben und eine auf Bestandshaltung basierende Strategie sauber zu exekutieren. Wer auf die vergangenen zehn Jahre zurückblickt, erkennt, wie stark China als Kapitalmarkt von wechselnden Narrativen geprägt war. Mal galt China als unverzichtbar, mal als völlig uninvestierbar. In Wahrheit hatte sich aber wenig verändert oder umgekehrt sogar, als China als uninvestierbar betitelt wurde (damals viel Regulierung, Marktaufsicht, Kartellrecht usw), wurden aus meiner Sicht gerade erst die Grundlagen dafür geschaffen, dass China langfristig investibel ist! Man sollte sich also wirklich über die Begebenheiten vor Ort interessieren, und nicht China nur durch die Brille eines Feuilleton-Redakteurs einer Besser-Wisser-Zeitung unserer Druckpressen betrachten.

Meine eigene Beobachtung in meinem Portfolio: Wer Positionen (HK/Singapur) beharrlich aufbaut und durchhält: Kassiert Jahr für Jahr steigende Shareholder Yields, weitgehend unabhängig davon, welches Narrativ der Markt gerade erzählt. Man muss sich wohl fast wie Odysseus an den Mast binden, um den regelmäßig wiederkehrenden Sirenengesängen der jeweiligen Baisse zu widerstehen.

Ich muss in diesem Zusammenhang an Bücher von Jim Rogers denken, die mir als jungem, mittellosen Studenten in die Hände fielen. Er verglich China mit den Vereinigten Staaten in der Mitte des 19. Jahrhunderts: Ein Land mit enormem Potenzial, das auf seinem Weg nach oben immer wieder Krisen, Rückschläge und „Unfälle“ erleben wird. Mit dieser Analogie hat er bislang frappierend richtig gelegen!

Meine eigene Beteiligung an dieser Entwicklung organisiere ich allerdings etwas anders als der Leserbrief-Ersteller. Ich investiere nicht über Technologiewerte wie Alibaba, Tencent oder PDD. Damit soll bitte ausdrücklich keine Aussage über die Qualität dieser Unternehmen verbunden sein! Das liegt schlichtweg an meinen eigenen Präferenzen. Ich investiere bevorzugt in Geschäftsmodelle, bei denen ich mir zumindest vorstellen kann, wie sie in zwanzig Jahren noch Geld verdienen.

Deshalb suche ich meinen Zugang zu Asien eher über Banken, Versicherungen sowie ausgewählte Consumers (nicht-zyklisch und zyklisch). Und selbst dort bevorzuge ich einfache Strukturen. Ich möchte Geschäftsmodelle verstehen können, ohne dafür Raketenwissenschaften studieren zu müssen. Nur dann kann ich eine Position auch durch schwierige Marktphasen hindurch halten. Aus diesem Grund würde ich beispielsweise eine AIA Group jederzeit einer Ping An vorziehen. Einfach weil ihr Geschäftsmodell für mich wesentlich transparenter und nachvollziehbarer erscheint. Die beste Aktie für mich ist nicht unbedingt diejenige mit dem höchsten theoretischen Potenzial, sondern diejenige, die ich auch dann noch besitze, wenn die Stimmung wieder einmal gegen sie läuft. Das könnte ich mit dem Tech Kram nicht, wie gesagt, das ist natürlich bei mir zu verorten.

Jedenfalls hat mir dieser Leserbrief außerordentlich gut gefallen.

Lieber Tobs,

Vielen Dank für dein positives, ausführliches Feedback.

Vielen Dank auch für die Leseempfehlung Jim Rogers; Ich habe ihn bei Goodreads auf meine Leseliste gepackt.

Ich denke, du hast mit allem Recht. PDD wird sehr volatil sein und die größte Gefahr beim Investieren sind unsere Emotionen, die nicht unbedingt darauf programmiert sind, starke Kursschwankungen zu ertragen.

Ich denke, weniger riskanter Unternehmen mit einfachen Strukturen zu wählen ist sehr gut, weil es weniger unsere Cognitive Biases triggert und die Wahrscheinlichkeit auf emotionales Handeln verringert.

Ich bin zu 100% bei dir, das größte Risiko hier ist das Anlegerverhalten und gar nicht das politische Risiko; ich hätte dies noch anführen sollen.

Du hast Recht, man muss Positionen wie HK/ Singapur durchhalten und beharrlich aufbauen und sich wie Odysseus an den Mast binden um den wiederkehrenden Sirenensöngen der jeweiligen Baisse zu wiederstehen (sehr stark geschrieben;) und das ist mit einem volatilen Wert wie PDD schwieriger als mit einem Dividendenaristrokaten.

Ganz liebe Grüße und vielen Dank für dein ausführliches Feedback, das war für mich fast wie ein eigener Blogbeitrag und auch für die Lesempfehlung.

Cooler Beitrag.

Welcome back tobs :-p

Ich werde in den nächsten Jahren Tencent ausbauen. Bei Kursen unter 60 Euro.

@Joel:

Natürlich gerne und vielen Dank für Deine nette Rückantwort.

Jim Rogers hat nach seiner „aktiven“ Karriere mehrere Bücher geschrieben. Faszinierend sind sie vermutlich deswegen gewesen, weil sie auf Grundlage zwei Dinge entstanden: Das Selbstverständnis des Autors als amerikanischer Kapitalist und dessen sehr empirischen Reiseerlebnissen.

Er hatte zudem Anfang der 2000er den großen Commodity Bullenmarkt geforecastet (auch dazu hat einen Finanzklassiker geschrieben, den ich mir auch gekauft hatte – „Hot Commodities“) und einen Index darauf kreiert. Er hat „frequently“ über die Notenbank und die aus seiner Sicht teils sinnlose Akademisierung der Arbeitswelt geschimpft. Deswegen hatte er – ernsthaft – schon früh damit begonnen, den Leuten nahezulegen, besser Farmer als der tausendste Anwalt zu werden. Er hat sehr früh darauf aufmerksam gemacht, dass echte Sachwerte ein guter Hedge auf die zunehmende Entwertung des Geldes seien. Sicherlich ist er ein eigenwilliger Kopf, aber eben ein nicht unabhängiger, sondern auch ziemlich brillianter ebenso.

Die besten „Ur-Bücher“ von ihm waren – wie ich finde – die auf Grundlage seiner beiden großen Weltreisen. Die konnte er sich gut leisten, nachdem er als Partner von George Soros mit diesem über ein Jahrzehnt höchst erfolgreich den Quantum Fund gemanaged hatte (4.200% und natürlich einen schönen Carry gehabt :-)). Mit Anfang 40 ging er in „Rente“ und schnappte sich hierfür eine junge (Ehe-) Frau. Er hatte mit ihr zwei Töchter bekommen und ist irgendwann dann mit seiner nach Singapur übergesiedelt. Dort hatte er seine beiden Töchter von Beginn an Mandarin lernen lassen. Zum damaligen Zeitpunkt seiner Entscheidung ist das höchst visionär gewesen. Denn verbunden damit war seine Prognose, dass das 21. Jahrhundert das chinesische Jahrhundert werden würde. Das hätte damals nicht jeder unterstrichen.

Meines Erachtens sind die drei kultigsten Bücher von ihm: Investment Biker (1994), Adventure Capitalist (2004) und A Bull in China (2007). Am Ende des Buches hatte er an Börsen/öffentlichen Handelsplätzen notierte Aktien aufgelistet, die seiner Meinung nach aussichtsreich gewesen waren. Habe die Bücher noch irgendwie tief im Regal stehen und nehme sie mir immer mal wieder in die Hand (alleine, weil damalige Druckerzeugnisse einen ganz eigenen Duft verströmten, den heute gedruckte Bücher irgendwie nicht mehr haben). Dann sehe ich wieder, wie ich mit Billig-Kugelschreiber recht krakelig Namen wie Ping An Insurance unterstrichen hatte… :-) Aber wie gesagt, ich habe lieber eine große Position AIA Group aufgebaut, und viele andere Positionen auch… :-)

@Free und -M:

Hallihallo und alles Gute!

Keine einzige China Aktie im Depot ! Kommt auch keine rein! Immer wieder das Einmischen der kommunistischen Regierung mit ihren regulatorischen Vorgaben !!!

@Soon

Hm, auch die Demokratien der Welt sind einige im noch andauerndem Wettstreit mit autokratischen Tendenzen, Bestrebungen, sich selbst bereichernden Cliquen & Propaganda über das „neu Rauchen“ social Media…

Da ich nicht weiß was schlimmer / besser in Zukunft sein wird… weltweit diversifizieren.