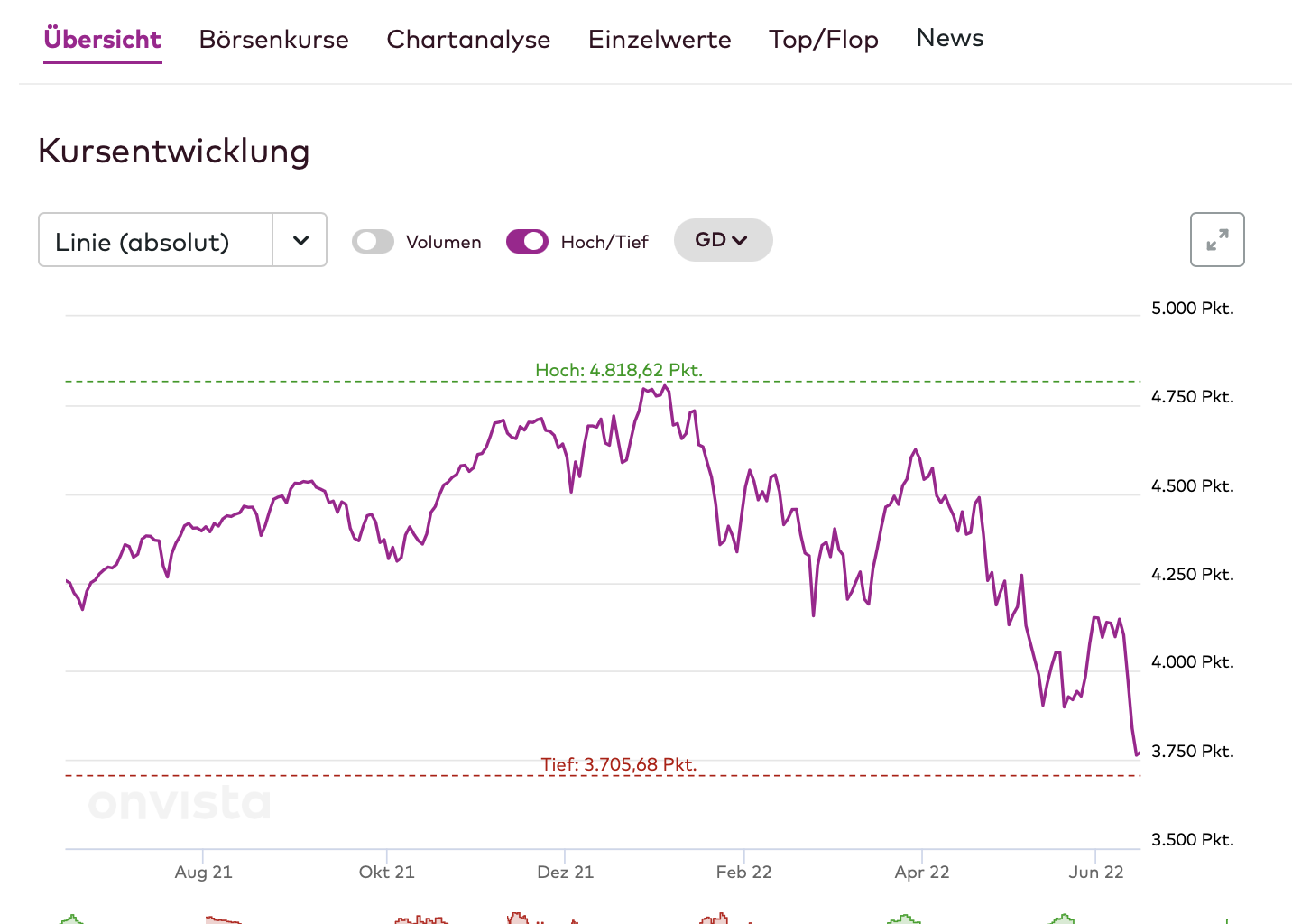

Die Börse bebt. Sieh dir den ausgebombten 1-Jahres-Chart des S&P 500 Indexes an (Grafik Onvista.de). Mein Depot ist abgerutscht. Mir macht das aber nichts aus. Ich kaufe weiter zu. So wie bisher. Kaufen und behalten. Das ist mein Motto. Indexfonds-Pionier Jack Bogle hat es gut zusammen gefasst:

Den Interessen eines Unternehmens wird mit folgendem Aphorismus gedient: ‚Steh nicht bloß da. Tu etwas!‘ Den Interessen eines Anlegers dient ein diametral entgegengesetzter Ansatz: ‚Tu nichts, steh einfach da!‘

Jack Bogle, Gründer von Vanguard, rät zum Nichtstun bzw. „Kaufen und Liegenlassen“ an der Börse. Gerade in turbulenten Zeiten ist das ein wertvoller Ratschlag, wenn viele Anleger panikartig ihre Aktien verkloppen.

Recht hat Bogle. Wegen eines Bärenmarktes in Hektik zu verfallen, wäre ein Fehler. Ich habe begonnen, mehr zuzukaufen. In diesen wilden Zeiten wird der Grundstein für Reichtum gelegt.

Junge Menschen sind offen für teure Luxusgüter

Es kommt nicht darauf an, was du verdienst, sondern was du sparst. Was nutzt ein 100.000 Euro Jahres-Einkommen, wenn du alles ausgibst für Konsumgüter? Gerade die jüngere Generation ist Luxusgütern von LVMH oder Kering (Gucci) gegenüber besonders aufgeschlossen. Was einerseits gut für diese Luxuskonzerne ist, schadet andererseits der Vermögensbildung.

Mein Rat an junge Leute ist: Spare aggressiv, wenn du jung bist. Wenn du die Versuchung hast, Sachen zu kaufen, überleg dir es genau. Schieb Neuanschaffungen auf und denke erst ausgiebig darüber nach, ob du den Gegenstand wirklich brauchst.

Ich kenne durch diesen Blog viele junge Menschen, die weise sind und die Zeit in jungen Jahren nutzen für das Aktiensparen. Wenn du einen bestimmten Betrag je Woche oder Monat in einen ETF gibst, wird das ein Mega-Investment mit den Dekaden. Ich glaube, bei der Mehrheit überwiegen die Konsumausgaben. Da bleibt nichts oder kaum etwas übrig zum Investieren. Ich habe einige Leser meines Blogs und Zuschauer meines YouTube-Kanals kürzlich interviewt, sie sind voller Tatendrang, ich finde das super:

Fang jung mit dem Börsensparen an

Wer in jungen Jahren aggressiv investiert, vielleicht Überstunden macht oder noch einen Nebenjob dazu nimmt, kann es dann langsamer angehen, wenn er/sie älter ist. Denn ist die Basis gelegt, geht das Investieren wie von alleine. Diese frühen und aggressiven Investitionen sind das entscheidende. Gerade jetzt durch den Bärenmarkt ergeben sich neue Chancen. Eine Rezession und Krise sind was „Schönes“, wenn du einen ziemlich großen Geldklumpen investieren kannst. Es ist verlockend, wenn man jung ist. Natürlich ist es erschreckend, Aktien und ETFs zu kaufen, die dann weiter fallen. Aber denke in zehn bis 20 Jahren Zeiträumen. Bleib auf Kurs und dein zukünftiges Ich wird es dir danken.

Die beste Zeit, um zu sparen, war vor 20 Jahren. Die zweitbeste Zeit ist heute. Die Zeit ist dein größter Verbündeter. Je älter du wirst, desto mehr verwandelt sich die Zeit in deinen schlimmsten Feind. Nutze die Zeit, während du ihr Verbündeter bist.

Nicht nur die Finanzen sind wichtig. Noch wichtiger ist deine Gesundheit beziehungsweise deine mentale Verfassung. Sport und Zufriedenheit gehören zusammen. Es muss ja nicht gleich ein Six-Pack-Körper sein, aber eine Grundfitness ist schon empfehlenswert.

Heute mähe ich den Rasen an unserem Berghaus. Ich bin sozusagen der Hausmeister unseres Airbnb im Wald geworden. Ich mache mehr Sport, gehe wandern und schwimmen. Herrlich. Ich lenke mich so vom Börsenwahnsinn ab.

Klasse Video, der Gibran gefällt mir dieser Junge, ich offeriere ihm eine Option auf einen Top-Arbeitsvertrag bei uns, sobald er starten kann :D

@Claus (nochmal hier die Fortführung der Diskussion über Coloplast).

Ja, teuer ist Coloplast immer noch, auch bei deren zugegebenermaßen ziemlich guten Kapitalrendite. Das die Dividende nicht gedeckt ist, hatte ich gar nicht (mehr) auf dem Schirm – Danke nochmal für den Hinweis. Ich denke auch, ich kaufe hier erst, wenn man sich dagegen schon fast nicht erwehren kann. Ich versuche hier ein bisschen mal auf -M zu machen… :-)

Welche Deiner Kandidaten rangieren denn aktuell bei Dir weiter oben auf der WL?

Mein Liste für mögliche Neu-Positionen: Stanley Black&Decker, Halma, Croda International, T.Rowe Price / Franklin Resources / M&G (am ehesten noch T.Rowe Price wegen ausreichend signifikanter Größe im Skalierungsgeschäft und Bombenposition in Equities), Clorox, Intel (muss ich aber noch besser verstehen im Vergleich zu deren Peers), Fuchs Petrolub, 3M, Five Below, Illumina, Unicharm, Britvic, American Water Works (wenn das Februar Tief gerissen wird und es rutschen sollte), Scottish Mortgage Investment Trust (vielleicht jetzt oder nie – für mich die Alternative mit ruhiger Hand zu Cathy Woods).

Ich habe ja mittlerweile einige Titel und bin sowohl in Branchen, Value/Growth und auch global sehr diversifiziert. Habe also keine Not unbedingt einen Neuen aufzunehmen. Deshalb bin ich picky, aber einer von denen könnte es werden.

@ Tobs

Nach meinem Bewertungssystem steht die Ampel gerade sowohl fundamental, als auch technisch auf grün und wäre unter „normalen Bedingungen“ eine Kaufüberlegung wert:

Intel, SAP, Starbucks, Henkel, VF Corp., auch Coloplast…, Dentsply Sirona, Essilor-Lux., Stryker, Eurofins, Fresenius, Givaudan, Netflix.

Am meisten würde mich VF reizen, aber da bin ich vorsichtig. Im „Bekleidungsbereich“ hatte ich bisher kein so glückliches Händchen. Meine damaligen Esprit- und H&M-Käufe sind nicht aufgegangen.

Intel habe ich schon ewig und sehr reichlich. Geht die neue Strategie auf, könnte Intel in den nächsten Jahren zum „Überflieger“ werden. Doch hier gibt es auch sehr viele Risiken.

Givaudan könnte langfristig ein Volltreffer sein, das Geschäft sollte auch in Krisenzeiten einigermassen gut laufen. Essilor und auch Stryker sehe ich ähnlich. Hier macht man langfristig wohl kaum etwas falsch.

Von kleineren Werten halte ich mich fern, hier kann schon ein stärkerer Wind bereits verheerende Folgen haben…

Schaue ich unabhängig von meinem Bewertungssystem (umfasst 22 Punkte) nur mal auf die fairen Werte des bereinigten Gewinns und des Cashflows, so sind folgende Werte unterbewertet:

Intel, Alphabet, Adobe, SAP, BHP, Shell, Wells Fargo, Starbucks, Henkel, LVMH, Saputo, Unilever, Altria, BAT, Gilead, Dentsply Sirona, Medtronic, Novartis, Eurofins, Fresenius, BASF, Linde, Netflix, 3M.

Sind nun die Aktien, die in beiden Listen vorkommen interessant oder sind das die zukünftigen „Verlierer“?

In der momentan schwierigen Gesamtlage sollte man zudem bedenken, dass die zukünftigen Gewinne und Margen wohl schrumpfen werden. Auch die Analysten nehmen ihre Schätzungen deutlich zurück. Was bedeutet das? Was jetzt „günstig“ und kaufenswert erscheint, könnte noch immer viel zu teuer sein. Das passt zum wohl laufenden Bärenmarkt…

Ich rechne mit Gewinnwarnungen und fallenden Gewinnen aufgrund der Kostensteigerungen und Lieferkettenprobleme. Auch China lässt nicht gerade auf Besserung hoffen. So werden aus z.B. jetzt günstig aussehenden KGVs schnell wieder hohe…

Unternehmen wie Alphabet könnten deutlich weniger betroffen sein und profitieren.

Gutes money-management und Vorsicht sind also mehr als angebracht.

LG und gute Entscheidungen!

Ich denke, dass es sich nicht um die erlesenen langfristigen Verlierer handeln wird :-) Da gibt es viel schlimmeres an den Weltbörsen.

Ein Punkt finde ich noch wichtig: Verschuldung!

Gerade jetzt Qualitätsfirmen zu kaufen, die selbst bei dem Jamie Dimon besagten Hurricane den Tanker durchs Meer steuern können, ohne zu kentern.

Eine Firma ohne nennenswertes FK im Vergleich zum Cash Flow kann nicht ohne weiteres pleite gehen.

Coloplast, da mache ich mich jetzt bestimmt unbeliebt, habe ich mit 63€ bewertet.

-M

Hallo -M,

… mit diesem Coloplast-Wusch-Kursziel machst du dich bei mir in keinster Weise unbeliebt, im Gegenteil:

Sehe ich mir den Monats-Chart an, liegen meine Wunsch-Kursziele zwischen 50 und 70… Das passt doch!

LG

Dann greifen wir auch mal beherzt zu. Wäre endlich mal was anderes als EUR oder USD. Wenn dann noch eine NovoN schwächeln würde, wäre mein Investor Herz wie verrückt am schlagen.

Wenn ich mein Cash sehe, brauche ich ca. 5 Gelegenheiten zum kaufen, dann bin ich glücklich. Es muss dann aber auch beherzt wie oben geschrieben gekauft werden und nicht Tropfenweise.

-M

Essilor ist doch nur noch ein Schatten seiner selbst, seit sie mit LUXOTTICA fusioniert sind. Immer noch hohes KGV und der Kurs geht weiter Richtung Süden.Siehst du das anders?

… Essilor

…die Phase (Streitigkeiten in der Führungsetage) scheint erledigt zu sein. Wer sollte denen denn „das Wasser“ abgraben?

Ausser Fielmann sehe ich hier nicht allzuviel, die sind aber eher im deutschsprachigen Raum aktiv.

Das bereinigte KGV liegt bei 29,4. Zu hoch, keine Frage. KGVs alleine sind aber , besonders aktuell, wenig aussagekräftig.

Dreht die Börse irgendwann wieder aufwärts, werden sie mit grosser Wahrscheinlichkeit stark profitieren. Dies war auch 2020 beim Corona-Crash der Fall. Ebenso ab 2009 nach der Finanzkrise. Hierzu sehe ich mir gerne Wochen- und Monats-Charts an.

LG

Hi Claus,

vielen Dank für Deine Liste und die dahinter stehenden Gedanken!

Ein Punkt, den Du völlig zu Recht nennst, changiert für mich in die Betrachtung und ich bin selbst noch ein wenig indifferent, wie ich ihn für mich bewerte: Die inflationsinduziert gestiegenen Kosten, die auf dem operativen Gewinn derzeit drücken. Genau wie Du schreibst, drückt das die Kurse und vielleicht in Zukunft noch mehr. Wenn man Glück hat, ist das schlimmste schon eingepreist oder andersherum das weitere noch nicht eingepreiste Abwärtspotential gering. Glaskugel, Klassiker… :-) Auf der anderen Seite ist allgemein auch nicht zu unterschätzen, dass Unternehmen das zumindest teilweise durch Reorganisation und Effizienzsteigerungen abfangen können (das dauert aber einige Quartale, und diese Effekte zeigen sich also erst in den nächsten Quartalen, das ist ein wenig wie eine sich bildende Aufrechnungslage).

Sieht man also, dass quer durch die Bank auch die Qualitätsunternehmen (so nenne ich sie mal keck und bleibe die Definition einfach schuldig) einen Hit abgekriegt haben, kann das gerade die Mega-Chance sein. Auf den langfristigen Charts bilden sie immer wieder neue ATH’s aus, nur manchmal heißt langfristig auch wirklich ein paar Jahre. Da darf man wirklich nicht die Bestätigung kurzfristig durch den Kurs suchen, sondern muss demütig die Börse sein Werk machen lassen. Ich zitiere hier Helmut Jonen, der selbst oft genug gekauft hatte und dann ging es 30-40 Prozent runter. Oder Jim Rogers, einer der Investoren-/Spekulanten-Götter, der mit 40 retired ist, hat selbst auch nicht einmal richtiges Market-Timing hinbekommen, aber seine Strategie trotzdem durchgezogen.

Ein Beispiel für mich ist AB Foods, einer der größten in Sachen Grocery und Kleidung (Billig Segment): Die sind sehr günstig geworden, und ich habe eine Einstiegsposition und bin damit nun einige wenige Prozentpunkte im Minus (und werde weiter ausbauen). Einerseits profitieren sie von der Krise, dass sich die Leute in den mittleren und niedrigeren Einkommen inflationsbedingt immer weniger leisten können, andererseits sind in diesem Geschäft die Margen dünn und gestiegene Kosten drücken enorm den EBIT (deswegen ist zum Beispiel auch B&M Values abgeschmiert, die ich auch mit Überzeugung halte). Aber auch die können die Kosten über Quartale weitergeben und sich neu organisieren. Für mich ein sehr klassisches Beispiel, wie mal etwas für einige Quartale out ist und von vielen Analysten runterbewertet wird und trotzdem machen die munter ihr Geschäft weiter. P.S.: Shares Magazine hatte in der heute erschienenen Ausgabe sie nochmal näher angeschaut.

Lange Rede, wenig Sinn: Ich persönlich gehe allgemein das Risiko ein, dass es noch einige Belastungen im operativen Ergebnis werden wird und bin zuversichtlich, dass das (aller-) schlimmste schon eingepreist ist. Sprich, sämtlichen Inflow bringe ich den Markt. Dann heißt es Geduld haben und sich an dem mit hoher Wahrscheinlichkeit ausbildendem neuen ATH erfreuen und Dividenden kassieren.

Die wünsche ich auch viel Erfolg und bitte teile weiterhin Deinen Ansätze hier!

Hallo Tobs,

Geduld ist einer der Schlüssel zum Erfolg. Ich erinnere z.B. an Home Depot, tolle Aktie, auch damals schon. Aber von 2003 bis Ende 2008 war mit der Aktie kein Blumentopf zu gewinnen… Ab 2009 ist der Kurs dann heftig gen Norden gelaufen, ähnlich auch Microsoft. 2 Aktien, die ich wohl nie verkaufen werde.

LG

Hallo Tim,

grundsätzlich ist es sicher richtig, wenn man in Krisenzeiten bzw. fallenden Märkten investiert, allerdings kommt es dann doch wieder auf die Situation des Einzelnen an. Wieviel Zeit habe ich noch bis zur Auszahlphase? Investiere ich einmalig oder regelmäßig? Wie sieht meine Strategie aus?

Da wir Deutschen leider finanziell eher ungebildet sind, sind deine Grundtipps sicherlich richtig und sollten vor allem junge Menschen zum Denken und Handeln animieren.

Großartig finde ich deine Sportempfehlung bzw. körperliche Betätigung – ich habe kürzlich mit meiner selbst installierten Insel-Solaranlage den Rasen gemäht ;)

Viel Erfolg beim weiteren Investieren

&

Viele Grüße,

MrTott

mrtott.blogspot.com

@ Tim

Wie immer Balsam und Motivation, dein Artikel. Wunderbar!

Um unnötige Konsumausgaben zu vermeiden, hatte ich mir in meinen „jungen“ Jahren den Ratschlag eines Börsenmeisters (weiß nicht mehr, wer) zu Herzen genommen. Einfach die Summe, die für eigentlich unnötigen Schnickschnack ausgegeben werden sollte, vier mal verdoppeln (gutes Börseninvestment).

Das wäre der eigentliche Preis, der zu zahlen wäre. Geld, das man seinem zukünftigen Ich vorenthalten würde. So wurden aus 30€ ganz schnell 480€ (in Preisen „von heute“ versteht sich). Puh… das war dann in der Regel doch zu teuer ;) .

Mit 480€ läßt sich ein wunderbares Wochenende mit Partner oder Partnerin in einer europäischen Stadt verbringen. Unvergessliche Erinnerungen incl. Da schmolz die aktuelle Begierde für irgendein Zeug schnell dahin.

Diese Denkweise führt dazu, genau zu überprüfen, ob man den begehrten Artikel wirklich braucht. Nur sehr selten ist das der Fall. Und für die „Ich lebe aber heute“-Fraktion: ja, es kommt schon vor, auch sparsame Menschen gönnen sich etwas Gutes.

Ein prima Artikel! Stetig investieren und am Börsenball dran bleiben. Ich würde gerne mehr investieren. Allerdings haben wir derzeit in kurzer Zeit hohe Ausgaben zu bewältigen (neue Küche, Führerschein Tochter, Fenster, Heizöl) und die Lohnentwicklung stagniert trotz hohem Fachkräftemangel und steigender Digital-Anforderungen in der Branche. Selbst beim Discounter spüren wir Preissteigerungen mittlerweile durchaus. Sind oft so Kleinigkeiten die sich aber summieren wie zum Beispiel der proteinreiche günstige Skyr welcher plötzlich 1,49 statt 0,99 kostet.

Davon lassen wir uns nicht unterkriegen. Es ist aber ehrlicherweise anspruchsvoller geworden. Das Thema „neue Heizung“ wird noch schwierig und teuer. Hier grüble ich selbst gerade über sinnvolle technische Lösungen. Wärmepumpe und Pelletheizung sind vielleicht nicht das Ende der Fahnenstange. Wir helfen einigen älteren Nachbarn, diese haben finanziell stark zu kämpfen trotz sparsamer Lebensweise. Darum sollte jeder bereits sehr jung an der Börse investieren!

An der Börse weiter investieren und Geduld haben. Wir haben allerdings auch unsere Tilgungsrate für den Hauskredit weiter erhöht. Auch eine sinnvolle Investition um schneller schuldenfrei zu sein. LVMH finde ich übrigens eine interessante Aktie. Die Märkte werden noch einige Zeit unruhiger laufen. Eine gute Zeit für Sparpläne…

Hallo,

ich habe von Janur bis Mai aggressiv gekauft (mehr als ein Netto-Jahresgehalt), wovon der Großteil inzwischen im Minus ist, da ich der Meinung war, dass der Boden im März erreicht sein sollte. Der Bärenmarkt zieht sich nun schon länger hin, ich bau mittlerweile wieder meine Cashreserven auf.

Nur wann ist hier der Boden erreicht? Manche meinen im S&P wären wir bei 3400-3500 soweit, andere gehen von einem 35% Crash aus (ca. 3000 im S&P). Vielleicht haben wir den Boden inzwischen auch erreicht? Vielleicht ist der Boden aber erst nächstes Jahr in Sicht. Meiner Meinung nach haben wir den Ausverkauf noch nicht gesehen.

Ich finde es ja gut, dass Tim zum Kaufen anregt, nur greife ich dann wieder ins fallende Messer? Soviel Kapital habe ich auch nicht mehr übrig. Wie sollte ich mich verhalten? Wie geht ihr mit dieser Situation um?

Billiges Zentralbankgeld ist diesmal nicht in Sicht um die Märkte nach oben zu hieven. Dazu sind viele Aktien immer noch überbewertet. Wer weiß schon, ob es vielleicht ein über Jahre anhaltender fallender oder stagnierender Markt bleibt. Wichtig ist kein Geld zu verlieren. Setze mir gerne Stoppkurse um Verluste zu begrenzen. Rein in den Markt kann man ja jederzeit wieder. Steigende Zinsen, Stagflation, Gewinnwarnungen usw. sprechen nicht für steigende Kurse.

Das kann niemand seriös beantworten. Darum stetig investieren, gegebenenfalls parallel Cashreserve aufbauen soweit möglich bei allgemein steigenden Preisen und Ausgaben. Man muss aber auch feststellen:

Sorgen sollte der starke Kaufkraftverlust des Euro seit 2001 und die Europolitik bereiten. Hat eben nicht nur Vorteile. Haben viele warum immer nicht auf dem Schirm. Die Abschläge zum Beispiel gegenüber Gold oder dem Schweizer Franken sind massiv. Ich sehe kein gutes Ende für die Eurowährung voraus. Der Zinsanstieg wird kommen müssen und neue Krisen vor allem im Süden des Euro befeuern. Eine Verarmung der Mittelschicht durch die Hintertür und letztlich auch mit Ursache für die gegenwärtigen Immobilienpreise und hohe Inflation. Trotz steigender Immobilienwerte und hoher Aktienkurse oft wenig Gewinne bei genauer ganzheitlicher Betrachtung.

Was hast du denn gekauft? Glaube PayPal etc oder? Du hast KGV 50 bezahlt und jetzt bei KGV 20 baust du Cash auf??? Hast du ETF gekauft? Da kauft man durch dick und dünn und betreibt kein Timing im besten Falle? Was erwartest du von deinen Anlagen? Das wurde das letzte mal dir schon erklärt, dass es keinen linearen Anstieg gibt und keiner die Zukunft kennt.

-M

Du wirfst mir vor bei Paypal gekauft zu haben und meinst gleichzeitig, Market-Timing wäre nicht möglich. Warum dann der Vorwurf? Was soll das? Es gibt genügend, die letztes Jahr für Paypal noch mehr gezahlt haben. Für den Cash-Aufbau habe ich durchaus Gründe. Und ja: 60% meines Portfolios besteht aus ETFs. Würdest du mal meine Beiträge komplett lesen, wüsstest du das. Und Nein: Ich erwarte keinen linearen Anstieg und habe auch schon ein paar Crashs hinter mir.

Na also, wieso dann dieses aufgeregte?…. bleib doch cool und kauf weiter günstig nach. Bist doch kein Anfänger.

Naja Timing hat ja nichts damit zu tun, ob eine Firma für KGV 50 vlt noch zu teuer ist. Jetzt bei KGV 20 ist die Downside doch viel geringer. Käufe jetzt borgen weniger Risiko, also auf geht’s.

Ob es am Ende noch Jahre runter geht, siehe Lad oder nicht, wissen wir doch alle nicht.

-M

Da ich kein Anfänger bin, werde ich bei stark gefallenen Werten nicht nachkaufen. Ich bevorzuge es, einen schlechten Wert zunächst mal nicht anzurühren und später mit Gewinnen gegenzurechnen. Hier entscheide ich, ob er im Portfolio bleibt oder rausfliegt. Gestern habe ich die Verluste bei Disney z.B. mit Sailpoint ausgeglichen, die übernommen wurden. Disney bleibt natürlich im Portfolio. Wie Sie sehen, sind Buchverluste nicht dramatisch, wenn man damit umzugehen weiß. Mit Paypal werde ich genauso verfahren; hier hoffe ich, dass Activision von M$ auch wirklich übernommen wird. Und Nein: Ich bleibe immer cool, außer wenn mir jemand eine freche Antwort auf eine ernst gemeinte Frage gibt, die sich aktuell die meisten Aktionäre stellen. Ich erwarte den S&P im Zielkorridor 3000-3500 und den Boden spätestens in Q1/2023.

Die freche Antwort, dass keiner einem sagen kann wie es weiter geht und das ich dich keinen Anfänger genannt habe tut mir leid. Schwamm drüber.

-M

Und bitte tuen Sie mir mal einen Gefallen und plappern nicht dauernd irgendwelche Binsenweisheiten nach, die Sie im Kommer oder sonstwo aufgeschnappt haben. Ein KGV ist im Allgemeinen NICHT teuer; das hängt von den Zukunftsaussichten etc. ab. Ein ETF ist NICHT immer das perfekte Investmentvehikel. Im Gegensatz zu vielen anderen (vielleicht auch zu Ihnen?) mache ich mir durchaus selbst Gedanken über meine Anlagen und muss mich nicht von Ihnen belehren lassen. Danke.

Dafür fragst hier aber ganz schöne Basics :-) und deine Glaskugeln ist genau so gut wie unsere.

Ich formuliere es nochmal um:

Das PayPal KGV von 50, selbst bei den Wachstumsaussichten war nicht gerade günstig. Selbst jetzt das 20er KGV bei geringeren wachstumsaussichten kann sich als noch zu teuer erweisen. Ich selbst habe die ja auch gekauft, weil ich an dir glaube.

Deshalb meine Frage: was hält dich jetzt ab, wenn du zum doppelten Kurs oder so überzeugt warst?

Findest eine PayPal, die jetzt günstiger ist als viele Krücken ohne Wachstum nicht doch weiterhin eine idee? Bestimmt schon… also einfach durchziehen und warten.

-M

-M

Das ist der bekannte Troll. Du bist zu korrekt und hilfsbereit, als dass Du Dich von ihm vorführen lassen solltest.

Was ist jetzt bitte der Mehrwert Ihres dreisten Kommentars?

Paypal hatte seit JAHREN ein KGV von 50, damit war es letztes Jahr NICHT zu teuer. Das Problem ist nur, dass die Wachstumsaussichten NUN schlechter wurden. Haben Sie das endlich kapiert? Wenn Nein: Vor Kurzem hat der gute Tim noch für Netflix getrommelt, als der Kurs auf knapp 400$ fiel (übrigens mehr als doppelt so teuer wie jetzt; siehe https://timschaefermedia.com/netflix-aktie-crasht-abgebruehte-anleger-schnappen-jetzt-zu/). Wollen Sie nun auch Tim vorwerfen, dass er keine Ahnung hat, wie man Unternehmen richtig bewertet? Und ganz nebenbei: Die meisten Biotech-Firmen hatten in den letzten Jahren ein KGV von 80 und mehr. Da muss es ja ganz viel dumme Investoren – zu denen Sie natürlich nicht gehören – geben, die in so etwas investieren. Auch Biotech wurde kräftig rasiert! Wie Sie sehen ist ein KGV immer nur eine RELATIVE Größe, die sich ganz schnell ändern kann. Wer den Wert einer Aktie am KGV festmacht, hat da etwas nicht verstanden und macht es sich schon sehr einfach.

0,00 Zinsen haben so manches Unternehmen abheben lassen, oder besser gesagt die Börsen über viele Jahre. „To the Moon“ konnte man doch überall lesen. Und ja, jetzt wird es langsam mal wieder realistisch von den Bewertungen her.

Buffett wurde gefragt: 0% Zins, 0% Inflation bei Vollbeschäftigung, wie geht das. Buffetts Antwort war: Was eigentlich von der Theorie her nicht sein kann, wird wohl oder übel irgendwann dann doch so eintreffen wie es eigentlich sein soll. „This puzzles me“ fügte er noch an.

Dies sieht man halt jetzt.

Und nochmal. Der Wert eines Unternehmens besteht aus dem Zusammenspiel EPS und Wachstum und der künftigen EPS und Wachstumsaussichten. Besser gesagt der diskontierten Rückflüsse. Je höher aber der Risikolose Zins wird, desto höher der Diskontfaktor und desto kleiner die Barwerte. … aber was schreib ich Dir das, weißte ja.

Außerdem war ich seit einigen Jahren hier im Forum der Meinung, dass so manche Firma absurd hoch bewertet ist. Das kann hier jeder bestätigen. Was mich natürlich nicht davon abhält auch selbst Fehler zu machen. Man muss ja nicht immer richtig liegen, aber zumindest nicht so oft falsch hilft schon.

-M

Ahso gerade mal in meiner Liste geschaut. PayPal zu 250 hätte, um 35% p.A. – 10 Jahre lang wachsen müssen, um für mich, zu diesem Kurs interessant zu sein. Daran haben diese Investoren geglaubt, oder haben einfach ein Tickersymbol gekauft….Wer weiß das schon.

-M

Leider schaffe ich es selten, den Markt zu timen. Selbst, wenn sich eine Aktie erst einmal gut entwickelt, kann diese abtauchen: Aktuelles Beispiel war Illumina, bei der ich 50% im Plus war und nun im Minus bin.

Dasselbe gilt für die umgekehrte Richtung. Ich hatte 2018 die Deutsche Rohstoff für über 20€ gekauft und nachgekauft, als die Aktie an Wert verlor. Im Corona-Crash war Sie nur noch ein paar Euro Wert. Ich habe diese Aktie gehasst, aber das Management hat im Corona-Crash auf Basis einer ausgegebenen Anleihe kräftig investiert und nun steht der Kurs über 30€. Leider habe ich damals einen Teil verkauft, da ich den Kursverfall nicht mehr aushalten konnte. Genauso kann es auch mit Paypal wieder laufen!

So unrecht hat Tim also nicht, wenn er meint, man solle stures Buy&Hold betreiben. Nur bin ich so frei und trenne mich hin und wieder von einer „schlechten“ Aktie oder nehme Gewinne mit – das Geld wird eben dann woanders investiert. Meine Pläne zu Paypal habe ich weiter oben schon beschrieben.

Dass die Inflation in diesem Jahr derart in die Höhe schießt und die Zinsen derart hochgezogen werden, wusste ich letztes Jahr noch nicht. Das KGV von Paypal war auch im historischen Durchschnitt der letzten Jahre, die schlechteren Wachstumsaussichten waren auch noch kein Thema, und die Aktie war zurückgekommen. Wenn ich solche Möglichkeiten auch noch berücksichtigen würde, dürfte ich in gar keine Techwerte mehr investieren. Das sind eben „Fehler“, die man mit einkalkulieren sollte, weswegen ich in einen Einzelwert nur eine begrenzte Summe investiere. Dann kommt man wie in meinen Fall oftmals wieder leicht raus, da es Werte gibt, die deutlich besser gelaufen sind. Ich würde das auch eher als Unachtsamkeit bezeichnen, da gute Unternehmen in ein paar Jahren die Kursverluste wieder wegmachen werden.

Aktuell bin ich mit meinen ETFs (selbst EM) noch lange nicht im Minus, auch weil ich diese schon seit einigen Jahren über ein paar Crashs hinweg aufbaue. In Einzelaktien investiere ich zwar schon länger, habe aber diesen Teil erst letztes Jahr stärker ausgebaut. Hiermit bin ich nun rund 5% im Minus, also hält sich die Panik bei mir in Grenzen. Einzelaktien haben nämlich im Gegensatz zu ETFs auch ein paar Vorteile, z.B. kann man entscheiden, in welche Werte man investiert, kann den Dividendenfluss steuern und hat bei Buy&Hold nach Kauf (nahezu) keine Kosten mehr. Man kann sich bei genügend Kapital also seinen eigenen vielleicht nicht unbedingt perfekten Index bauen.

Genau wie Tim es auch beschrieben hat, überhaupt nicht. Jetzt aggressiv zu kaufen halte ich nicht für sinnvoll, lieber mit Sparplan agieren und das Depot getrost ignorieren. Du siehst doch was in der Welt los ist, überraschend ist der Absturz nicht. Das kann noch ein paar Monate so weiter gehen, oder auch ein paar Jahre. Mich interessiert eigentlich nur was in 15-20 Jahren so ist, momentan kaufe ich jeden Monat über meine Sparpläne günstig nach und freue mich meines Lebens.

Investiere ruhig und auch kräftig, aber niemals so das du dein ganzes Kapital rein ballerst. Nur das wofür du auf Sicht wirklich keine Verwendung hast. Und versuche kein Market Timing, das kann nur schief gehen. Ansonsten cool bleiben und sich mit positiven Dingen beschäftigen. Alles andere wird schon, die Zeit sorgt dafür.

Ich hatte auch schon das Problem zu entscheiden, bei welchem Niveau man zukaufen sollte. Eine mögliche Entscheidungsgrundlage ist, wie es beim Fonds „Global Portfolio One“ gehandhabt wird. Auf deren Internetseite gibt es einen Link zu einem Artikel im „Focus Money“, wo das Prinzip kurz beschrieben wird. Der Portfoliomanager Dr. Andreas Beck ist auch bekannt aus diversen Youtube-Beiträgen, zu denen er als Gesprächspartner eingeladen ist. Meistens geht er auch dort auf dieses Prinzip ein.

„Junge Anleger sollten aggressiv zugreifen“, damit sie lernen, dass man die teuren Aktien erst nach dem Crash kaufen darf, wenn sie KBV < 3 und KUV < 3 erreichen werden. Und wenn heute der 2-jährige Crash erst 6 Monate alt ist und noch 18 Monate vor sich hat, lohnen sich nur Aktien mit Dividendenrendite 5 % bis 10 % zu kaufen. Aber Apple, Adobe, Amazon, Alphabet, Coca-Cola, Microsoft, Nvidia, Tesla und Visa können noch weitere 66 % bis Ende 2023 verlieren, weil sie extrem überbewertet sind und weil Börse-Online “Empfehlung Kaufen“ publiziert. Vermutlich arbeitet Börse-Online mit der Bild Zeitung zusammen oder mit Jim Cramer.

Na ja, kaufen über Sparplan gemäßigt : ja, insbesodnere wenn es ETF sind.

Aber jetzt alles „massiv“ zu kaufen, wo alle Trends nach unten zeigen : nein.

Ich möchte mein Kapital erhalten und mehren und kann nicht mit „unendlich viel Zeit“ und „unendlich viel Geld“ iund „jeden Monat“ hausieren gehen.

Ich warte nicht auf den finalen Anstieg, der mich dann gffls. bei cost average oder massivem Buy the dip gerade wieder so ins Plus oder darüber hebt.

Denn bei mir fließt KEIN Kapital mehr ins Depot. Und ich fahre auch keine sogenannte „Entnahnmestrategie“. Brauche ich nicht, ich habe genug Einkommen außerhalb der Börse.

Ich warte also lieber bis meine gewünschten Werte 25% gestiegen sind oder ggfls. den GD200 überschritten haben. Die Chance, dass sie danach weiter steigen ist dann nämlich deutlich höher als jetzt. Kein Boden erkennbar, bestens, bitte weiter fallen !!! Ich möchte noch billiger kaufen.

Was bis dahin schmerzen könnte : der Verfall von Cash. Deshalb bin ich im USD, kurzlaufende Papiere im ETF. Wunderbar.

Was ist denn Deine Strategie bezüglich Deines Depots bzw. welche Absicht verfolgst Du? Einnahme erzielst Du also aus anderen Assets. Wenn beim Depot für Dich aber keine Einkommensstrategie im Fokus steht, und Du eigentlich nur auf den Werterhalt aus bist, wieso machst Du dann jede Sektorrotation mit statt das Geld auf ein Konto zu legen?

Welchen ETF für USD-Kurzläufer verwenden Sie?

Anscheinend verlieren langsam einige die Nerven. Panik, Hektik, Angst etc. sind keine guten Ratgeber, wenn man unsicher ist und sich die Dinge überschlagen ist vielleicht besser, wenn man sich mal eine Zeit abwendet und nach draussen geht.

Wenn man Marktsituationen wie die aktuelle nicht mehr erträgt, stimmt vielleicht etwas mit dem gewählten Risikoprofil nicht mehr überein, man ist zu aggressiv positioniert.

Ich schmunzle über die exakten Prognosen, wann genau was passieren wird ;) Die Notenbanken scheinen aggressiver vorzugehen als manchen lieb ist, vielleicht besser und sie haben rasch Erfolg und die Sache ist schneller ausgestanden auch wenn es kurzfristig mehr weh tut.

Es läuft leider meistens ähnlich ab und es wird auch diesmal wieder genug Privatinvestoren geben, welche ihre Anteile frustriert und wutentbrannt in der Panik bestens hinwerfen, und es werden auch diesmal offene Hände bereitstehen, diese Anteile dankend anzunehmen.

Wall-Street-Cheat-Sheet-Psychology-of-a-Market-Cycle-1024×700-1.png (1024×700) (tradewinst.nl)

Wo befinden wir uns? Jeder hat da eine andere Meinung, Lad wird meinen irgendwo im grünen Bereich noch, also das Schlimmste steht uns noch bevor, andere sehen schon den gelben oder orangen Bereich kommen. Alles gut, wenn man eine Strategie hat und diese nun durchzieht, egal ob es weh tut oder das Gegenteil (aus Freude auf günstigere Gelegenheiten oder wer Short ist), dann ist es gut, was weniger gut ist, wenn man nicht mehr schlafen kann und in Aktivitätspanik gerät. Das macht es in der Regel alles noch viel viel schlimmer!

Ruhe bewahren ist angesagt!

Ich bin der Meinung, dass wir den Großteil schon hinter uns gebracht haben, d.h. ich rechne noch mit maximal 10-15% Kursrückgang bezogen auf das ATH im S&P 500. Langfristig macht man bei diesen Kursen nichts verkehrt. Mich würde es nicht überraschen, wenn nun eine längere Seitwärtsbewegung bzw. Bärenmarktrally kommt und ab Herbst der letzte Abverkauf ansteht. Ihr überseht alle, wo das eigentliche Problem liegt! Jeder der einen Anleihen-ETF mit längeren Laufzeiten im Depot hat, weiß was ich meine. P.S.: So etwas habe ich noch nie gekauft und werde es auch erst dann machen, wenn klar wird, was aus dem Euro wird.

Leben als Privatier ist in Deutschland nicht so gerne gesehen.

https://youtu.be/BVNbTTf7KEo

Ein herrlicher Ausverkauf ist im Gange. Möge er noch viele, viele Monate anhalten. Werde ab sofort die Monatsrate um 10% erhöhen.

Manche können locker vermelden, wann welche Bodensätze erreicht werden. Cool! Das schaffe ich einfach nicht. Und viele „erfahrene Anleger“ spielen doch nur Casino, anstatt sich an Unternehmungen zu beteiligen. Ich begreife nach und nach, warum es etlichen Menschen nicht gelingt, mit Aktien ein Vermögen aufzubauen. Am Ende alles Kopfsache.

Und meine Kristallkugel funktioniert zuverläßig: Ich werde exakt am Tiefpunkt zu 100% in Aktien sein. Wird ein Volltreffer. Muss noch mal schauen, wann das genau sein wird….

Den Ansatz „wann der Boden erreicht ist“ fahre ich nicht. Aktien, die 25% verloren haben fliegen raus. Aktien die 25% gestiegen sind werden gekauft. „Aber wenn die Aktie 25% gestiegen ustt, dann hast du ja zu spät gekauft“. Nein, 25% bedeutet, dass sie eine höhere Wahrscheinlichkeit hat weiterzusteigen. Und bei fallenden Aktien habe ich dann gerade noch die Kurve bekommen und sitze nicht wie der Frosch im Kochwasser auf -60,-80% und hoffe auf den Nimmerleinstag, an dem die Aktie wieder auf alte Hochs steigt.

In der Theorie funktioniert das ja gut, aber in der Praxis? Kann aber muss nicht, angenommen die Aktien fallen so im Schnitt 30-35%, dann jagt es dir alle aus dem Depot, du wartest bis sie wieder 25% gestiegen sind und hast 15-20% verloren. Bei Extremsituationen -90% und danach wieder +500% ist das alles schön, aber vielleicht haben wir mal einen mehrjährigen Seitwärtsmarkt, wo es +/- 25% schwankt, dann fliegt dir ständig alles raus, kaufst es wieder überteuert zurück etc.

Denke, das kann man machen. Es nennt sich dann eben nur Trading, und das ganze hier mehr oder minder regelbasiert/trendfolgend mit dem Ergebnis, dass Du weniger am unternehmerischen Erfolg als von gewissen Kursbewegungen profitierst (bestenfalls).

Wenn aber doch der Fokus auf Werterhalt des Depot liegt unter zugleich Ausschluss von Wertschwankungen (so jedenfalls verstehe ich Thorstens Ansinnen, aber außerhalb seiner wechselseitigen Äußerungen hat er m.E. das auch nie in ein Großes und Ganzes eingeordnet), erschließt sich mir umso weniger, warum man das überhaupt macht bzw. überhaupt in Aktien geht. Vielleicht gibt Thorsten ja mal tiefere Einblicke in sein dahinter stehendes System.

Wie erhalte und vermehre ich mein Vermögen?

Ich baue ein gut diversifiziertes Portfolio an erstklassigen Unternehmen auf – und erweitere es im Laufe der Zeit wenn möglich – und überlasse es dann sich selbst. Lethargie ist Trumpf.

Es ist nur eine kleine Gebühr zu zahlen. Eine nicht-monetäre Gebühr: Man muss die kurzfristigen Schwankungen aushalten. Es geht um die mentale Stärke, die Volatilität zu akzeptieren.

Auf jedes Hoch (im Depot) folgt ein Tief, worauf ein neues Hoch folgt, das von einem (höheren) Tief abgelöst wird, um das Portfolio wieder auf neue (und zuvor ungeahnte) Hochs zu hieven. Das ist der Weg! Dieser Weg ist erfolgreich.

Leider begehen wohl viele Anleger (so die Zahlen) den Fehler – von Medien und den „Profis“ angestachelt – und verwechseln Aktivität mit Intelligenz.

Da wird (auf Zuruf) in den Markt ein- und wieder ausgetiegen. Da werden die Papiere gewechselt, hin und her geschoben, mal diese Branche favorisiert, mal jene – alles in der Regel prozyklisch und damit renditetechnisch kontraproduktiv.

Kann man sein „Vermögen“ von Tag zu Tag „erhalten“, also niemals Minus machen? Nein, das kann man nicht. Warum dann nicht akzeptieren, dass es auf lange Sicht immer höher stehen wird?

Wenn es dann auch gar nicht angetastet werden soll, also zehn, 20, 30 Jahre (oder gar ewig) wirken kann, dann wird es doch – für die Erben – so oder so nicht geringer sein, das Vermögen? Du erhältst es, indem du nichts tust.

Deine Beweggründe kann ich nachvollziehen, deine Vorgehensweise aber überhaupt nicht. Ich denke, du kommst zu den falschen Schlussfolgerungen. Warum?

Das trifft den Nagel auf den Kopf, volle Zustimmung!

Und wenn man sich weniger Schwankungen haben möchte, einfach teilweise Bargeld halten. Verringert dann halt Vola und Rendite, aber manch einer kann besser schlafen, was ja nichts schlimmes ist.

-M

Hier mal noch eine interessante Liste im Artikel. Hoffe der ist lesbar ohne paywall:

https://themarket.ch/analyse/die-perspektiven-einer-neuen-nifty-fifty-blase-ld.2114

Die Liste kann man auch für einen Einkaufszettel verwenden.

Ich kaufe weiter PayPal, Sketchers, Tyson Foods, West Fraser Timber, UNFI, Mutares, BBBiotech, Intel, Wacker Neuson, Wasserstoffunternehmen als Wette, SAP etc. Je nach Preis.

Uns die Highflyer ala FAANG oder wie sie heißen, kaufe ich natürlich auch, wenn sie entsprechend günstig sind. Die Unternehmen sind ja nicht deswegen bisher nicht auf meiner Liste gestanden, weil sie kake sind, ganz im Gegenteil, sondern weil sie schlicht unglaublich teuer waren. Mercedes baut tolle Autos, aber ich würde eine S-Klasse (=tolles Unternehmen) trotzdem keine 5 Millionen zahlen. Alles hat seinen Preis.

Ich kaufe lieber den Golf im Sonderangebot für 10000€ neu. Oder die S-Klasse wenn sie im Ausverkauf ist für 50000€. Und am liebsten kaufe ich ein Auto mit dem ich gut fahren kann und das Infotainment grob verstehe (=circle of competence).

Bei Intel oder PayPal hab ich mich auf Autos eingelassen die ich noch nie gefahren bin und auch ewig brauche das Bluetooth einzustellen (ich verstehe diese Unternehmen nicht wirklich), aber scheinbar fahren sie viele Leute und mögen sie. Wie ein Toyota.

Gruß Baum

Hey Baum, danke für den Link und coole Seite! Gehören die zur NZZ? Kannte ich bislang nicht. Da sind aber insgesamt viele interessante Interviews und Aktienbesprechungen. Habe mal direkt einen Favoriten eingerichtet.

Beste deutschsprachige Aktienzeitung aus meiner Sicht. Nur etwas CH lastig :-)

Wenn der Anlagehorizont über 10 Jahre ist oder mehr spielt die aktuelle Lage am Aktienmarkt keine Rolle.. Meines Erachtens… Was meint ihr?

Viele junge Leute kaufen sich Fake Luxusartikel, da die Originale so teuer sind. Es gibt YouTuber die original und fake vergleichen

In der aktuellen Phase am Aktienmarkt, sieht man wieder wie wichtig die Psyche ist. Es fehlt den meisten gerade an Euphorie. Jeden Tag rote Zahlen im Depot zu sehen frustriert einfach.

Dabei beginnt genau jetzt die Shoppingzeit! Jetzt ist der Black Friday bei großartigen Dividendenzahlern wie Medical Properties Trust, Blackstone, Stanley Black & Decker…

Hallo zusammen,

ich möchte gerne mal die Meinung von ein paar erfahrenen Leuten hier einholen.

Bin am überlegen, ob ich meine BASF Aktien, die ich vor drei Jahren gekauft habe, verkaufen soll.

Mein Gedanke ist der, dass wenn es wirklich zu einer Gasknappheit kommt, der Kurs noch viel weiter in den Keller gehen wird. Außerdem würde dann vermutlich auch die Dividende nächsten Mai, die das Hauptargument für ein Invest war, wegfallen.

Mein Einstandskurs liegt bei 65 Euro, ich würde also einige hundert Euro Verlust machen, bei 14 Aktien. Das Geld würde ich dann kommende Woche in einen Dividend World ETF umschichten.

Was sagt ihr? Aussitzen und bloß nicht im Tief verkaufen? Dabei bleiben und eventuell eine weitere Halbierung riskieren? Oder den Verlust realisieren und umschichten?

Vielen Dank

Schau mal hier. Vielleicht hilft dir das bei der Entscheidungsfindung:

https://www.swr.de/swraktuell/rheinland-pfalz/ludwigshafen/basf-legt-geschaeftszahlen-fuer-2021-vor-100.html

https://www.tagesschau.de/wirtschaft/konjunktur/gas-notfallplan-industrie-101.html

Ich habe BASF seit über 20 Jahren und halte sie weiter. Es ist sicher kein Topinvestment und sehr zyklisch. Auch das Russland-Exposure ist zZt problematisch, genauso wie die Gasabhängigkeit.

Es kommt darauf an, wie hoch die Position in Depot gesichtet ist, bei etwas über 1%. Ich könnte also eine Pleite gut verkraften. Soweit wird es nicht kommen, das kann sich die Politik nicht leisten. Schließlich hat sie Deutschland und damit auch die BASF in diese Situation gebracht.

Folgende Fragen würde ich mir stellen:

Benötigt die Weltwirtschaft die nächsten Jahrzehnte weiterhin einen Global Player im Bereich der Chemieerzeugung oder wird das Geschäftsfeld obsolet?

Ist das Management in der Lage, auf alternative Energieträger umzustellen und das recht zügig?

Lohnt ein Kauf eher in rosigen Zeiten, wenn die Preise hoch stehen oder in (beherrschbaren) Krisenzeiten, wenn die Preise tief stehen?

Aber auch: Gibt es aktuell lohnendere Investitionsmöglichkeiten für frisches Kapital?

Ich selbst halte meine Anteile an BASF durch dick und dünn. Auf meinem Kaufzettel stehen aktuell aber andere Titel.

Viel Erfolg bei der Entscheidungsfindung!

Weil mein erster Beitrag in der Warteschleife hängt, hier noch mal ein Artikel:

https://www.swr.de/swraktuell/rheinland-pfalz/ludwigshafen/basf-legt-geschaeftszahlen-fuer-2021-vor-100.html

# Investmentchance

Ich sehe es wie Ron Baron:

https://youtu.be/hpnQ1TJC4xk

Danke an euch zwei für die Antworten. Werde dann vermutlich wie ihr beide meine Anteile behalten und auf weitere Dividenden nächstes Jahr hoffen

Wenn Die ausfallen, wird BASF so günstig sein, dass du vermutlich aufstocken möchtest. Wieviel % nehmen die denn in deinem Depot ein?

-M

Dann werde ich aber auch auf mächtigen Buchverlusten sitzen. Sind ganz genau 1,1% des Depots

Wenn basf um 50% fallen würde dann fällt dein Depot um 0,55% dadurch. Wenn das riesige Buchverluste bedeutet, dann ist dein Depot aber riesig!? Und selbst wenn es im 7 oder 8 stelligen Bereich liegt, dann sind doch -0.55% verkraftbar?!

-M

Aber weiter oben schreibst du von einigen hundert Euros Verlust??Wenn das riesige Buchverluste für dich sind spricht das eher für ein noch sehr kleines Depot oder wenig Risikotragfähigkeit.

Ersteres wäre ja nicht schlimm, deine monatliche sparraten holen den eventuellen Buchverlust Ruck Zuck wieder rein mit neuen käufen. Das Spiel ist ein Marathon und kein Sprint.

Letzteres wäre blöd, wenn dich die Verluste aus der Fassung bringen. Dann hättest du eindeutig zu viel Geld in volatilen Aktien und zu wenig RK1

-M

Riesig war tatsächlich rein subjektiv, mein Depot ist im oberen fünfstelligen Bereich. BASF ist darin der einzige Industriezykliker, sonst nur Finanzzykliker oder eben unzyklische Werte.

Es ist weniger der Buchverlust, der mir etwas ausmacht, den habe ich bei Clorox oder Ping an auch, sondern quasi dass man „offenen Auges“ ins Verderben läuft mit den Gasaussichten, Winter in paar Monaten, Wintershall, Dividendenkürzung usw.

Ah ok. Verstehe ich nun besser. Ich sag mal so: du kennst ja deine Optionen und ich glaube innerlich hast du schon eine Entscheidung getroffen. Dein Investment Case war ja klar und der steht nun auf der Kippe.

Ich selbst hatte BASF zuletzt auch verkauft. Nicht weil die schlecht sind, sondern die Downside noch sehr hoch ist.

-M

Stimmt. Regel Nr. 1 lautet bekanntlich, kein Geld zu verlieren. Entsprechend des Risikos das BASF derzeit darstellt, erscheint ein Verkauf ratsam.

Abgesehen davon, dass die Dividendenrendite auf meinen Einstiegskurs mit 65 Euro eh nur bei 5,2% liegt. Da bekomme ich gerade bei der Allianz, Medical Properties sogar etwas mehr.

Vielen Dank.

Wo wir gerade beim Thema Chemie sind..

Welche Meinung habt ihr zu Covestro? Bei aktuell 36 Euro ist die erwartete Dividendenrendite der kommenden Jahre über 7 Prozent und das erwartete KGV der Jahre 2022 bis 2025 lt. Finanzen.net unter 6. Das hört sich nach einem Schnäppchen an, macht mich aber gleichzeitig misstrauisch.

Ist glaube das gleiche wie BASF. könnte jetzt günstig sein, könnte aber auch noch total unter die Räder kommen. Wenn Du das 4-2+4=6 aushalten kannst ist es vlt jetzt schon ok. Bei -2 dann zur vollen Position aufstocken.

-M

https://www.youtube.com/watch?v=_jaUFDCCtRc

Jetzt Aktien kaufen ?!

Wieder mal der furztrockene und langweilige Schweizer Professor ;)

Der Typ ist genial. Genau wie die Anlagestrategie.

@Baum:

Ich habe nochmal ein bisschen über Henkel nachgedacht, die Du ja hast.

Der Fondsmanager vom M&G European Strategic Value fährt ja voll auf die ab. Dann ist der Kurs doch attraktiv runtergekommen und ein Aktienrückkaufprogramm wurde beschlossen. Bedenkt man, dass deren Klebstoff Sparte zyklisch ist und gleichzeitig deren Beauty Sparte nicht top läuft, aber operative Verbesserungen hier ein Katalysator sein könnten, finde ich das ganz spannend als langfristigen Value Play, zumal die Rußlandaufgabe jetzt voll eingepreist ist. Übrigens ist es das erste Mal in 20 Jahren, dass die Vorzüge so günstig sind wie die Stämme (sonst so eher ein Spread von rund 20 Prozent). Das könnte auch noch mal zusätzlich die Rendite pushen. Also, hier werde ich etwas machen.

Weiterhin findet der oben genannte Fondsmanager auch Hornbach spannend, denen ich bislang keine Beachtung geschenkt hatte. Die sind aber ebenfalls mit rund 30 Prozent familienbasiert und haben einen guten Ruf, bezüglich ihrer Baumarkt-Leiter sehr partnerschaftlich verbunden zu sein. Nachdem die gerade ein ganzes Stückchen runtergekommen sind, schaue ich mir die auch mal weiter an. Es muss nicht immer Home Depot sein. Bauen, Modernisieren und so weiter wird meines Erachtens als Megatrend Bestand haben.

Ich habe Henkel nicht gekauft und kann ich auch nicht sicher sagen, ob das Rendite/Risikoverhältnis hier stimmt.

Rechnerisch ist der fair value mit 30% Sicherheitsmarge bei mir bei ca. 19-45€. Wäre also noch Luft. Ich halte mich aber nicht stoisch daran, wenn die Richtung stimmt.

Ich finde das Unternehmen schon ganz gut, mir fehlt etwas der „grüne“ Zweig ala Weleda, etc. (Naturkosmetik).

Meine letzten Käufe sind wieder an PayPal, mutares und Intel gegangen. Das stimmen die Aussichten mehr.

Black n Decker geht Richtung Nachkauf.

Deutsch schwer unso…. :-)

Wie hast Du gerechnet, um die 30 Prozent Puffer festzulegen?

Stanley ist am Montag bei mir dran!

Das ist meine willkürliche Sicherheitsmarge nach Graham. 50% erscheint mir heute zu viel für gute Unternehmen. Ich diskontiere aber auch mit 12%.

Aber wie gesagt ich bin da nicht bei jedem invest direkt an meiner Rechnung. Die ist fast nur für normale Unternehmen ausgelegt. Nicht für welche ohne Sachwerte oder hohem Goodwill. PayPal hat normalerweise nen Wert von 10€ in meiner Rechnung.

Gruß Baum

Habe Henkel auch bei ca. 30€ bewertet aus dem Kopf raus. Finde die aufgrund des fehlenden Wachstums noch zu teuer.

Finde auch, Intel sieht nach einem sehr sehr guten Invest aus. Würde da gerne so 30€ ungefähr sehen wollen.

-M

Hi M,

da hast Du Recht, das Wachstum ist nicht so dolle; ist eher eine Wette darauf, dass das als Value Play aufgeht. Wäre das Wachstum ein bisschen besser, würde man vermutlich nicht zu diesem Kurs kaufen können. Aber vielleicht gehts ja noch ein Stückel runter…

Weiß jemand, ob und über welchen Handelsplatz man Biontec als Aktie kaufen kann (nicht als ADR)?

Danke!

An amerikanischen Börsenplätzen vermutlich

Nasdaq BNTX

Danke euch.

Habt ihr auch eine Meinung zu Biontech? Mir fehlt noch etwas Pharma im Depot. Bei Biontech bin ich mir nicht sicher, ob deren Ausrichtung genug hergibt, wenn der Impfstoff mal nicht mehr die große Nachfrage hat.

„mir fehlt noch etwas Pharma….“

Biontech habe ich keine Meinung, 42sucht21 ist da wohl eher der richtige Ansprechpartner, ich würde einfach ein Basisinvestment nehmen wenn ich mehr Pharma bräuchte, bei mir ist das Roche, meine Position wurde 2009 nochmals deutlich aufgestockt über Genentech.

Aber sonst würde ich einen Big Player nehmen, Pflizer, JNJ, Roche etc. ausser man kennt sich in der Branche sehr gut aus aber auch dann würde ich entsprechend diversifizieren, kenne ein paar Leute welche in solchen coolen Biotech-Startups arbeiten, tönt alles sehr spannend aber ist halt eine Casino-Wette.