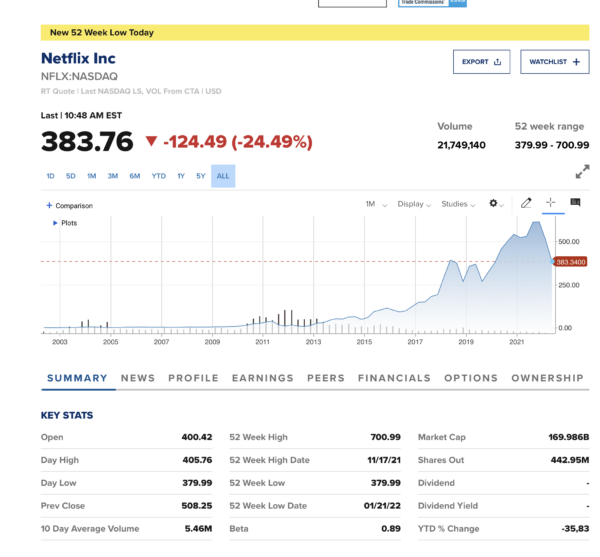

Heute ist meine geliebte Netflix-Aktie abgestürzt. Nach enttäuschenden Quartalszahlen rutsche der Kurs um 25 Prozent ab. Es ist ein Blutbad. Wer abgebrüht ist, greift zu. Der Kurs hat sich von der Spitze fast halbiert. Der Weltmarktführer sieht attraktiv aus auf dem verbilligten Niveau in meinen Augen. Aber ich mache ja hier keine Anlageberatung und bin befangen, weil es meine zweitwertvollste Position ist.

Ich besitze 700 Aktien des Streamers aus Kalifornien. Ich hatte vor einigen Jahren nur rund 5.000 Euro für den Entertainment-Konzern bezahlt. Heute hat mein Depot über 100.000 Dollar an Wert verloren. Nicht nur Netflix ging gen Süden – viele andere Aktien tauchten ab.

Netflix ist Pionier im Streaming. Mit der Zeit kamen mehr Konkurrenten auf die Idee, das Konzept zu kopieren. Etwa Disney+, Amazon Prime usw. Kritiker sagen voraus, dass es hart bleibt für Netflix. Aber dass ab einer bestimmten Größe (über 222 Millionen Abonnenten) es schwieriger wird zu wachsen, ist doch klar. Netflix erhöht schrittweise den Abo-Preis. So kommt mehr Geld in die Kasse. 607 Millionen Dollar nach Steuern hat der Konzern im vierten Quartal verdient – es war nur halb so viel wie in den Vorquartalen. Trotzdem ist das nicht von schlechten Eltern. Netflix muss schließlich viel Geld für gute Filme ausgeben.

Für mich sind das Zeiten, um an der Börse generell zuzukaufen. Einige Aktien hat es zerstört. Du kennst bestimmt das Zitat von John D. Rockefeller, der gesagt hat, die beste Zeit um Aktien zu kaufen ist, wenn Blut in den Straßen fließt.

Ich sehe das alles gelassen. Wenn eine Aktie wie Netflix knirscht, dann bringt das neue Chancen. Das ist eben die Börse. Das ist gesund. Ich mache weiter munter „Buy and Hold“. Ich bleibe dabei und überlege hier und da aufzustocken in den kommenden Wochen:

Überflieger: Wie clevere junge Amerikaner enorm viel verdienen

Das Geld liegt im wahrsten Sinn auf der Straße. Nimm die 24-jährige Amerikanerin Shannon Smith. Sie verdient mit Affiliate-Links im Internet 8.600 Dollar im Monat. Am Tag arbeitet sie nur zwei Stunden, sagt sie. „Clever“, sag ich da.

Was brauchst du, um sie zu kopieren? Viel Traffic. Etwa einen erfolgreichen Blog, YouTube- oder TikTok-Kanal. Falls du es noch nicht getan hast: Es ist Zeit, um ein Depot zu eröffnen, um mit dem ETF- und Aktien-Sparen anzufangen. Schau hier nach*, bei welcher Bank du günstig loslegen kannst. So macht man das mit den *Affiliate-Links. Du setzt sie und empfiehlst Produkte. Für jede Konto- oder Depoteröffnung erhalte ich einen kleinen Geldbetrag des jeweiligen Anbieters. Für dich entstehen keine Mehrkosten. Du förderst indirekt diesen Blog damit. Ach ja, Trade Republic finde ich empfehlenswert als Gratisbroker, auch das ist ein Affiliate. Apropos Affiliate: Ich nehme auf meine Website nur Dienste, von denen ich überzeugt bin. TradeRepublic finde ich zum Beispiel super:

Übrigens erhalte ich viele Angebote. Alle möglichen Firmen und Leute wollen Produkte hier in meinem Blog bewerben. Ich sage aber zu den meisten Dingen „Nein, Danke“. Mein Blog soll keine Werbe-Dauersendung werden.

Von wem kannst du noch lernen? Der 22-jährige Aaron Brock aus Tulsa in Oklahoma ist ein Außendienstmitarbeiter für Softwareprogrammierung. Er verdient 200.000 Dollar im Jahr. Er braucht nur 1.000 bis 1.500 Dollar im Monat. Davon 300 Dollar für Lebensmittel. Er spart 11.700 Dollar im Monat. Wow: Von ihm kann ich einiges lernen.

Der Geizkragen lebt im laufenden Jahr in einem Van als digitaler Nomade. Er möchte mit Anfang 30 mit zwei Millionen Dollar in die finanzielle Freiheit gehen. Studiert hat der Sparfuchs nicht, das war ihm zu langwierig und teuer:

Rich Greenfield meint auch … why now is the time to buy Netflix!

https://aktien-boersen.blogspot.com/2022/01/netflix-aktuelle-einschatzung-von-rich.html

@ Tim

Bei einem Einstiegspreis von 5000€ ist der Einbruch vernachlässigbar. Ich bin eher Value orientiert, da ist Netflix vermutlich noch nichts für mich. Wenn wir ein Blutbad im Tech Sektor sehen werden könnte eventuell Südkorea für mich interessant werden. Daneben natürlich Indien, Afrika und vielleicht ich manche Firmen in den USA.

Ich habe aktuell auf einige meiner Positionen Rechte mit längster Laufzeit zu maximalen Preis für den Kurswert verkauft. Darunter befinden sich BASF, RDS, REE, SKT SDF und ARX. RDS hatte ich bereits zurück verkauft und erneut teuer verkauft. Auf diese Weise baue ich Cash auf ohne Positionen zu reduzieren. Andererseits könnte ich mich auch von manchen Aktien trennen, falls sie mir nicht weit genug fallen. Ich habe allerdings auch noch Wachstumstitel im Depot. Also keine sehr hohe Deckung mit Lad. Meine Wachstumswerte sind allerdings in China, Indien und ein bisschen Afrika. Die Titel sind bei mir nicht im Keller. Die haben vorab aus diversen Gründen korrigiert.

@-M

Ich hätte zum Start ins Wochenende ein Jazz Stück auf YouTube von einem lebenden Künstler. Ist mit Kapustin allerdings ein wenig klavierlastig. Ich durfte bereits eine Jazz Veranstaltung von dem Trio besuchen.

https://youtu.be/oto5fhIVkog

Thx! Ja bissl viel Piano, aber das Trio höre ich mir mal genauer an.

@ netflix darf gern nochmal so 30% fallen, dann sind die für mich interessanter.

-M

noch 30% mach Tim keine Angst, er hat gerade umgerechnet diesen Wagen hier verloren

https://www.autoscout24.de/angebote/porsche-356-pre-a-1500-knickscheibe-schiebedach-knickscheibe-benzin-blau-f0956d27-087a-4a61-aff7-1bf71f41318f?lastSeenGuidPresent=true&cldtsrc=listPage&cldtidx=20

Tim macht sich nix aus Clownautos. ;)

oh je…. lieber Tim, das ist übel,

ich fürchte es wird noch weiter abwärts gehen, nicht nur bei Netflix, mein grober Plan steht, warten wir es ab, nix überstürzen.

:( Ein normaler Crash von teuren US techno Aktien dauert 3 Jahre. :(

Was 5x überteuert war, mit KUV 15, wird nun auf 1/5 fallen.

Der Zins von FED muss in einigen Jahren auf 5% steigen, dann in einigen Jahren auf 0% fallen und dann wieder steigen und wieder fallen. FED und Goldman Sachs wollen es so, sie verdienen daran. Und wegen dieser Manipulation waren von 1781 bis 1912 bereits 3 Zentralbanken in den USA gesperrt und verboten. Jetzt muss man auch FED und ECB verbieten. Den Menschen ohne Aktien wird es viel besser gehen, wenn der Zins 100 Jahre auf 2% bleibt. Kein FED und ECB ist nötig.

Und wenn deine überbewerteten Aktien in 3 Jahren auf 1/4 bis 1/6 fallen werden, wirst es merken, wie schön wäre es, die teuren Aktien ohne Dividende 20% unter dem Hoch zu verkaufen.

Ewig sollte man nur billige Aktien halten, oder bis maximal KUV 6, die Dividenden 3% bis 10% haben. Zum Beispiel: AT&T, Bank of America, Cisco Systems, Johnson & Johnson, Kraft Heinz, Pfizer, Procter & Gamble, Raytheon Technologies, Walgreens Boots Alliance, Wells Fargo, BHP Group, British American Tobacco, HSBC Holdings, Royal Dutch Shell, Tesco, Allianz, BASF, BMW, Deutsche Telekom, Munich Re, Siemens, AB InBev, BNP Paribas, Iberdrola, Sanofi, Bank of Nova Scotia, Enbridge, Mitsubishi Corp.

Netflix und Co sind wohl noch „zu teuer“. Hier greift die Charttechnik als Abklatsch von Massenverkauf berechtigt. Tech fällt beschleunigt, Boden abwarten. Alles starrt auf Unterstützungen, die reihenweise fallen. 100- Tage, 200 Tage- Durchschnitte über Jahre ignoriert, jetzt plötzlich doch entscheidungstelevant. Trends verstärken sich, auch Richtung Süden bis die Fundamentaldaten greifen und die sind bei Tech ganz weit unten zu finden.

Dividendenaktien, Immobilien und Gold könnten Wochen, Monate, Jahre wichtig sein . Vonovia, Euwax2/Xetra-Gold, Tag-Immobilien,Total, Chevron, BP, … das kann alles 10% in diesem Jahr steigen. Energie, Gas, Öl. 10% bis 40% sind in 2022 drin .

Apple und Microsoft werden besser durchkommen, sie verkaufen eben teurer und zahlen auch Dividende.

Die in dividendenlosen Aktien gebunkerten Dividenden sind über den Kursverfall verraucht, man kommt über Monate oder Jahre nicht ran.

In einem Umfeld steigender Zinsen, teurerer Rohstoffe und höherer Löhne werden die Mieten noch schneller steigen. Und damit auch die Preise für Eigentum.

Uranium- und Lithiumaktien sind in meinen Augen auch noch interessant. Kann man natürlich auch alles über einen Rohstoffriesen abdecken. Bei REITs und Immowerten dürften die Zinserhöhungen bald durchschlagen.

So lange ich auf eine Wohnung mehrere Dutzend Anfragen in der Stunde bekomme, die Inflation anzieht und der Zuzug und damit der Druck auf die Immos anhält sehe ich zumindest keine Probleme bei privaten Immos. Die werden zumindest in Deutschland vnicht billiger. Wie oben schon erwähnt sind Holz, Metall teurer, Habdwerker sind Mangelware, Baugrund geht jedes Jahr 10% hoch. REITS, na ja da gibt es auch Holz und Infrastruktur. Aber bei REITS da mag es auch zinssensitive Branchen geben. Es bleibt spannend.

Ich wünsche Tim viel Erfolg, dass sich Netflix wieder erholen wird. Bei meinem Welt-ETF ist noch kein großer Einbruch vom Höchststand zu verzeichnen, aber auch hier muss ich jederzeit gedanklich eine Kurshalbierung einplanen. Zur Zeit ist der Bitcoin meine ,,Netflix-Position“, die ich in der nächsten Zeit aggressiv nachkaufen werde.

Ich habe über 1000 Berksire B Aktien,meine Größe Position im Depot. Die zweitgrößte Position ist mit über 4000 Stück Investor AB aus Schweden, Danaher ist meine drittgrößte Position mit knapp 400 Stück. Starbucks, deutsche Post, Caterpillar, 3m, Deere, Mc Donalds, Kraft Heinz, Novo nordisk sind weitere Position. Alles in allem ist das Depot gut im Plus. Knapp 40.000 Euro hat es die Tage allerdings auch eingebüßt. 3 bitcoin habe ich auch noch zum durchschnittlichen Kaufpreis von 12.000€. In 24 Jahren habe bin ich 67. In 24 Jahren bin ich offiziell in Rente und hoffe das Depot sich dann vervielfacht hat. Da meine Immobilie abbezahlt ist sind meine Kosten überschaubar. Habe letztes Jahr meinen Job gekündigt weil er zu anstrengend ist, die nächste Firma war auch nicht besser. Haben dann eine Einigung gefunden und ich habe meine Nachfolger eingearbeitet, als Gegenzug wurde ich entlassen und bekomme sei letzten Sommer knapp 1700 alg1. Hab ehrlich gesagt aktuell null Bock was neues anzufangen, das Depot will ich allerdings auch nicht anzwacken. Ich lasse mir noch ein paar Monate Zeit und hoffe auf eine Erleuchtung.

Wenn du im ALG2 bzw Hartz 4 rutschtst, dann musst du zuerst dein Vermögen aufbrauchen, danach bekommst du die ALG2. Hast du schon einen anderen Job gefunden, ist dann alles gut und dein Vermögen kann weiter wachsen.

Teilzeitjob wäre ggf die Lösung.

Einen Teil der nicht ausschüttenden Aktien in hochprozentige Dividendenzahler umwandeln. Dabei evtl. Aktien in Verlust auch gleichzeitig kurzfristig verkaufen um Steuern zu vermeiden. Den Bedarf zum Leben aus den Dividenden daraus teilweise abdecken.

Hallo Tim, das mit deiner Netflix tut mir leid. Schön, dass du dennoch gelassen (und investiert) bleibst – wie schon von Kiev geschrieben: bei deinem Einstiegskurs kann man gelassen sein. Ich bin auch gelassen, weil mein World-ETF noch 34% im Plus ist… Aber ich war gierig und habe im Herbst 2021 Big-Tech gekauft. Das ist natürlich alles knallrot. Werde ich bei Gelegenheit nachkaufen. Eile habe ich keine.

Insgesamt ging es bei mir heute 1.500 EUR nach unten (oder 2,22 %).

Neben deinem Blog verfolge ich gerne Markus Koch auf YouTube. Er kommentiert das Börsengeschehen sehr gut und fundiert. Er sagt sinngemäß seit Ende 2021:

Bis gestern hat Markus Koch noch die „Panik“ im Markt (als Indikator) gefehlt. Langsam ist die Panik da… Du könntest mit dem Nachkauf von Netflix also einen guten Moment erwischen.

Ich werde auch weiter halten und Big Tech nachkaufen. Aber noch nicht jetzt. Die Gefahr, dass ich mir eine blutige Nase hole ist mir zu groß. Siehe bei den ganzen Coins, da wird schon lange „Buy the dip“ praktiziert und die Verluste werden immer höher. Ein Einzelweiter sollte ja nicht mehr als 5 % des Portfolios ausmachen. Das ist die Gefahr bei „Buy the dip“. Plötzlich bist du bei fast 10 % oben ohne das gewollt zu haben. Bei meiner Google ist das z.B. so. Die kann ich streng genommen nicht nachkaufen, da sonst zu stark gewichtet. Aber bei PayPal und SBUX geht das… :-)

Ich hatte es schon einmal unter einen deiner Beiträge geschrieben: Wieland Staud hatte am 9.12.2021 wieder eine gute Analyse in der FAZ auf Basis von Elliot Waves. Er ist zwar selbst kein Fan dieser Methode, aber er meinte im aktuellen Umfeld könnte es ganz gut passen. Nach dieser technischen Analyse würde der Welt-Index um 30 % fallen. Mal sehen, ob es wirklich so schlimm kommt, oder ob die Korrektur eher einsetzt. Link

Mein persönliches Szenario: So eine richtige Korrektur wird in 2022 nicht geben. Eher ein zähes Seitwärts nach dem Abverkauf im Q1-2022. Irgendwann steigen die Kurse natürlich wieder. Vielleicht im Q4-2022. Vermutlich dann, wenn sich die Zahl der Kommentare unter deinen Blog-Artikel wieder halbiert haben…

Markus Koch meinte das auch heute in der Closing Bell: Wenn die Depots jeden Tag 1-2 % steigen hat er 4.000 Zuschauer im Stream… Wenn die Kurse ins Bodenlose sinken sind es auch 4.000. Und wenn alle frustriert und desinteressiert sind, dann sind es so 1.500 Zuschauerinnen und Zuschauer. Dann geht es auch wieder nach oben… :-)

Netflix hat immer noch einen KGV von ~35 und ist somit weiterhin sportlich bewertet. Sehe da weitere 30-40% Abwärtspotential.

Netflix fällt heute weiter

@Tim:

Wie investierst du eigentlich bei deinen Dividenden Aktien? Tätigst du einen einmaligen Kauf und reinvestierst du anschließend nur noch die erhaltenen Dividenden, oder baust du die Positionen in kleinen Schritten über Sparpläne auf?

Danke für dein Feedback.

200.000 Dollar für einen Außendienstmitarbeiter im Bereich Softwareprogrammierung? Nicht schlecht. Das dürfte in D aber eher die Ausnahme als die Regel sein, selbst bei größeren Firmen. Warum sind Gehälter teils so krass in den USA? Bei uns wird gejammert über Fachkräftemangel, Gehälter steigen aber nicht oder nur langsam in vielen Branchen. Wir können zum Beispiel im ÖD Ingenieurstellen nicht besetzen weil die Gehälter nicht mithalten können und einige Stellen dazu auch noch befristet sind. Vorhandene mögliche Instrumente wie Zulagen werden aus Geiz des Arbeitsgebers überhaupt nicht verwendet.

@Aktien: Zukaufen kann nur, wer auch Geld übrig hat. Darum zeigt sich in solchen Phasen der Sinn einer Cashreserve. Aktien auf Pump wäre mir jedenfalls zu riskant. Viel Erfolg beim Einkaufen. Ich habe etwas Etsy gekauft.

Ich frage mich auch wie die ganzen „Immer-Vollinvestierten Buy and Holder“ hier im Blog das machen.

Hi Luigi,

Ich habe Optionen auf Aktien mit steilen Anstieg in meinem Depot verkauft, da ich von Seitenbewegung, Korrektur ausgegangen bin. Sie haben eine sehr lange Laufzeit. Dadurch habe ich Cash erhalten, was noch nicht eingesetzt ist.

Auf diese Weise habe ich bei RDS grob 15% kassiert und erwarte zusätzlich Dividenden. Falls RDS vom Top 30% einbrechen sollte, so liege ich mit meiner Position vom Kurswert gegen einen Verkauf am Top hinten. Andererseits ist die Aktie dann wieder verhältnismäßig günstig und ich erwarte mehr Cash, Kurswachstum und es ist weniger Potenzial für weitere Korrekturen vorhanden.

Ansonsten kaufe ich vermutlich wie die meisten voll Investierten einfach monatlich mit den Überschüssen einfach nach. Eine generelle Entwicklung lässt sich nicht einschätzen. Wenn Tech beispielsweise weitere 30% fällt, wird es in dem Sektor für mich interessant. Ansonsten gibt es andere Möglichkeiten. Kohle und Green Hydrogen stehen auf meiner Wunschliste. Ansonsten habe ich Petrobras gekauft als vieles teuer war.

Ein bisschen Wachstum habe ich allerdings auch. Mit JET lag ich daneben, auch wenn ich insgesamt mit dem Unternehmen zufrieden bin. Wachstumswerte haben aber auch immer Potenzial kräftig im Kurs einzubüßen. Das gehört dazu.

Ich denke 200 k im Jahr sind schon möglich zu verdienen. Da darf dir als Angestellter halt keiner das Wasser reichen.

Mir stellt sich eher die Frage ob es hier im Blog überhaupt jemanden gibt, der solche Gehälter zahlen kann?

Ich musste mich gestern echt beherrschen, nichts zu kaufen. Paypal finde ich sehr verlockend zu aktuellen Kursen von rund 145 Euro. Disney reizte auch.

Habs aber nicht gemacht. Vielleicht ein Fehler, keine Ahnung.

Wenn der AllWorld rund 10 Prozent unter AllTime High ist kaufe ich von dem AllWorld ETF etwas dazu sagt meine Vernunft.

Erst wenn der rund 18-22 Prozent Prozent unter AllTime High ist, kaufe ich (für meine Verhältnisse) größere Summen ein.

Und ihr?

(Sparpläne laufen normal wie immer.)

Meine WS hat feste kaufkurse. Aktuell nur Baba auf kaufen, da habe ich aber schon genug und kaufe vlt bei 10€ nochmal

-M

Ähnlich, ab -20% ACWI

Klar hält sich gold gut. Was nicht performed kann auch nicht gross fallen.

Zitat: „Trotzdem ist das nicht von schlechten Eltern. Netflix muss schließlich viel Geld für gute Filme ausgeben.“

Genau deswegen halte ich Netflix für eine schlechte Aktie. Das Geschäftsmodell ist einfach nicht rentabel. Man muss stets viel Geld investieren nur für einen 1,5-stündigen Film, der dann nach 1-2 Jahren nicht mehr aktuell ist.

Weiterhin ist die Branche extrem disruptiv: Viele Wettbewerber. Viele verschiedene konkurrierende Medienformate wie z.B. private Videoclips auf Youtube.

@Netflix:

Ich werde sie jedenfalls ab sofort näher beobachten. Tatsächlich sieht sich das Geschäftsmodell zunehmendem Wettbewerb ausgesetzt, andererseits muss das nicht zwingend das Wachstum (vollständig) begrenzen. Sich ein Netflix Abo zuzulegen ist nun mittlerweile wirklich erschwinglich für nahezu jedermann. Sicherlich werden sich einige Haushalte auch zwei oder gar drei Streaming-Dienste gleichzeitig leisten. Zumal, ohne in Vorurteile verfallen zu wollen, meiner Vermutung nach ein großer Teil der Bezieher eher zu der unreflektierten Gattung Verbraucher gehört, die sich auch bei anderen Ausgaben weniger Gedanken um die Kostenbelastung machen, solange es sich um „affordable“ Konsum des täglichen Bedarfs handelt. Wir haben übrigens auch seit einiger Zeit Netflix, eine Droge, die wir aus unserem Haushalt nicht mehr rausbekommen. :-) Die Content-Probleme sind sicherlich vorhanden, aber das ist meines Erachtens zu managen, wobei tatsächlich die Frage sein wird, wie dauerhaft die Kosten wiederum durch neue Nutzer getragen und idealerweise hochskaliert werden. Ich denke aber, auf Grundlage eines Abo-Modells, sind die Möglichkeiten ideal, das gut zu managen. Stand heute ist mir trotz des gigantischen Dips der Preis für einen Ersteinstieg zu hoch. Disney hat auch rund 170 Mio. Bezieher, und noch einige Geschäftsfelder mehr bei geringerer Market-Cap. Das muss man sich mal schön langsam auf der Zunge zergehen lassen. Ab 300 Euro Kurswert könnte ich mir eine kleine Position aber ganz gut vorstellen. Vorher will ich aber wissen, ob @-M nicht doch den Markt mit einem Kurs-Fluch belegt hat und hier Vorsicht vor seinem Vodoo geboten ist. :-)

@ US-Value-Titel

Für den Fall, dass der US-Markt (vor allen Dingen in der Breite auch mal so richtig) korrigiert, finde ich als Value-Play neben Intel auch T.Rowe Price interessant. TRP erhöht seit Ewigkeiten die Dividenden und sie notieren derzeit deutlich unter ihrem langjährigen Durchschnitts-KGV. Allerdings würde ich hier noch etwas mehr Sicherheits-Marge sehen wollen, da die Einnahmen nahezu vollständig vom verwalteten Fondsvolumen abhängen, und ohne das Net New Money ist das natürlich der Markt. Vielleicht kommt das nicht von ungefähr, dass hier bereits TRP frühzeitig eingebüßt hat, weil eben die Sorge vor einer breiten Marktkorrektur besteht. Um die 120 Euro Kurswert würde ich anfangen einzusammeln.

@Tim:

In einem Deiner Supermarkt-Videos ( :-) ) hattest Du beiläufig mal erwähnt, Du fändest Utz Brands zu teuer. Na ja, ist halt so eine SPAC-Sache gewesen, aber das muss ja nicht zwingend schlimm sein. Die Eigentümerfamilie hat immer noch einen großen Stake und das Geschäftsmodell ist weiterhin auf Wachstum angelegt. Interessant ist, dass es ein Pure-Play ist (salzhaltige Snacks, oder auch Chips, wie man sagt :-) ). Die Marktstellung nach unternehmenseigener Aussage ist ja recht stark. Nachdem der Kurs (optisch) schön billig ist, wäre das was für Dich als Ergänzung zu Deinen ganzen anderen Food-Aktien? Ich frage mich halt nur, werden sich die Menschen weiterhin Chips reinziehen. Wollen nicht alle optisch sexy, gesund und nachhaltig sein oder zumindest ihre Lebenswerk dieser Illusion widmen…? Als reiner Pure Play hätte Utz wenig Möglichkeiten, auf andere sich verstärkende Trends einzustellen, oder?

Netflix fällt noch :-) Kaufe die, wenn dann aich erst, noch viel günstiger. Disney gefällt mir aber auch um einiges besser.

Wär in meiner Mail, die gesuchten Infos?

2022 könnte sehr sehr interessant werden

-M

Merci! Dort war es schön übersichtlich. Vorher konnte ich es gar nicht richtig glauben. In Marketscreener ist es nun auch schon reflektiert. Ist natürlich absoluter Knaller, dass Baillie seinen Stake von 10% auf 20% hochgefahren hat. Baillie hat Mercado groß gemacht und nun Jumia. Seit Baillie den 10%-Stake hatte, wurde die neue Strategie eingeleitet und die Früchte sieht man seit letztem Quartalsbericht und vor allen Dingen Black-Friday-Bericht.

An Disney gefällt mir nicht, dass die Inhalte kindlich sind , kaum zu ertragen, teilweise Blödelei, sehr veraltet mit überholten Rollenklischees oder nicht zu ertragen, auch nicht anspruchsvoll genug für europäische Jugendliche. Netflix hat dann doch deutlich mehr für Nicht-Kinder. Das Starprogramm von Disney kam Jahre zu spät.

@ Tobs

Ich sehe oft die Utz Brands LKWs in New York herumdüsen. Ich hab mir noch die Salzbrezel von denen gekauft, schmeckt lecker. Ich kann aber leider die Aktie nicht einschätzen. Ich kaufe lieber Campbell Coup, Kraft-Heinz, Kellogg…

@Kiev / Afrika

So, Kiev, was für ein hartgesottener Hund Du bist, zeigt sich gleich :-)

Hatte heute den Artikel im Manager Magazin gelesen (wohl hinter der Paywall):

https://www.manager-magazin.de/finanzen/geldanlage/geldanlage-in-afrika-profitabel-in-kenia-elfenbeinkueste-und-ruanda-investieren-a-327276da-0002-0001-0000-000177209409

Du kannst ja in Afrika tätige Unternehmen abdecken über solche, die in Europa / USA notiert sind. So habe ich ja z.B. Jumia und Helios Towers. Du kannst aber auch in afrikanischen Ländern notierte Titel kaufen. Und hier haben zwei mein Interesse geweckt.

Versicherer (notiert Südafrika) – wohl der Big Player in ganz Afrika: Sanlam.

Bank (notiert Nigeria !!) – in Nigeria und Westafrika als Universalbank aktiv: Guaranty Trust Holding. Hm-Wie tickt in Nigeria die Marktaufsicht? Wie sicher sind Deine Aktien beim dortigen Zentralverwahrer hinterlegt? Hier sind Verwahrrisiken wenigstens nicht nur theoretisch, sondern mal was zum Anfassen! :-) Besser nicht an die Risiken denken. :-) Aber schau Dir mal den IR Bereich an.

https://www.gtcoplc.com/investor-relations/other-information

Seit 10 Jahren steigende Dividenden, derzeit auf Kurs so wohl um die 12 Prozent. Hab mir jetzt nicht den Wechselkurs zu EUR reingezogen. Man kann darüber lachen, haben viele früher über Capitec auch getan, während einige wenige reich wurden. Hab’s mal auf meiner WL drauf und probiere mich mit homöopathischen Dosen. Wollte es Dir nur mal berichten, da Du ja heute Deine Lust nach afrikanischen Abenteuer geteilt hattest… :-)

@ Netflix

Eine sehr interessante Aktie. Dennoch habe ich hier einige Vorbehalte:

Ich sehe den Streamingmarkt so ähnlich, wie den Telekommunikationsmarkt. Hier gibt es zahlreiche Anbieter (enorme Konkurrenz) die stets hohe Investitionen (Content) stemmen müssen, um nicht in überschaubarer Zeit in die Bedeutungslosigkeit abzurutschen. Dafür gibt es solide Zahlungsströme.

Der Markt ist sicherlich groß genug für mehrere Big-Player (Netflix, Disney, Amazon, Apple…). Doch hohe Werbeausgaben (Neukundenakquise) und günstige Einstiegsangebote werden immer mehr auf die Margen durchschlagen.

Hier sehe ich Unternehmen im Vorteil, die mehrere Standbeine haben, wie z.B. Disney.

Netflix ist sicherlich ein tolles Unternehmen. Doch die Gewinne sind nicht sonderlich konstant und der Cashflow (CF) schwankt noch heftiger, was wahrscheinlich durch die hohen Produktionskosten verursacht wird. Der momentane CF ist sogar negativ (-132 Mio USD).

Die Gewinne sollen zukünftig wieder stark steigen. Das mag so sein, kann aber auch anders kommen, niemand weiss das, auch kein Analyst.

Die Schulden sind mit ca. 28,7 MRD USD nicht gering. Positiv hieran: Man versucht sie abzubauen und 13,3 MRD USD sind zinsfrei.

Trotz des heftigen Kursrücksetzers ist die Aktie mit einem KGV von ca. 35 noch immer nicht „billig“.

Wie oben schon geschrieben, ist der Umsatz sehr konstant.

Dividende gibt es noch keine.

Wäre die Konkurrenz nicht so zahlreich und nicht von so hoher Qualität, würde ich hier eine erste Position aufbauen. Aber aus den o.g. Gründen halte ich mich hier lieber zurück.

LG

Schön geschrieben Claus. Nicht zu vergessen: Disney hat exklusiven Kontent mit Star Wars, Marvel, pixar und Disney selbst. Gefällt mir.

-M

@ Tobs

Ich habe SPs auf Jumia längst verkauft. Die Aktie ist für mich natürlich sehr interessant. Bin mit der Position im Minus. Aktuell benötige ich in erster Linie mal wieder freies Kapital. Ein bisschen Cash benötige ich um die ganzen Optionen zurück zu kaufen. Eventuell ergeben sich schon nächste Woche Gelegenheiten. Die sind nie leicht, da ich bei weiteren Einbrüchen Optionen zurück kaufe, die scheinbar erstmal nicht mehr die alte Höhe vorerst erreichen werden. Somit gebe ich verhältnismäßig viel Geld dafür aus. Aber dann sind die Gewinne schnell einkassiert. Die Laufzeiten sind hier oft drei Jahre. Bei Shell sah man erst kürzlich wie schnell es auf und abgehen kann. Wenn ich ein Tief verpasste muss ich aufs nächste warten. Das kann dauern… Ich habe hier auch keinen Stress und die Order stehen sofort nach dem Verkauf der Optionen. Bei dem halben Gewinn wird klassisch Kasse gemacht. Ohne klare Strategie ist das sonst zu schwierig in vermeintlich turbulenten Phasen.

Ich kaufe auch nicht in Märkten wie Afrika den neusten Kram. Jumia ist langfristig äußerst interessant. Reliance ist mein größter EM Einzelwert. Das ist für mich kein Zock sondern einfach ein langfristiges Investment in Indien. Kohle und Green Oxygen gefallen mir gerade auch. Vor allem in Kombination mit niedrigen Erwartungen, hoher Dividende und niedriger Ausschüttung. Dann kann ich die Dividende für spätere Käufe anderer Werte mitnehmen. In dem Zusammenhang würde ich mich über weitere Kursgewinne bei Petrobras freuen. Dann kann ich hier auch SCs verkaufen und eventuell bei PayPal zu einem späteren Zeitpunkt einsetzen.

Eine Seitwärtsbewegung mit hoher Volatilität kommt mir aktuell auch entgegen. In erster Linie versuche ich neue Positionen aufzubauen und die Stückzahl bestehender Positionen zu erhöhen. Den Kurs kann ich dann in ein paar Jahren betrachten.

https://www.deraktionaer.de/artikel/commerce-brands-unicorns/gewinne-halbiert-cathie-woods-brutaler-absturz-20244337.html

Mit Neflix ist das so ne Sache. Claus hat seine Einwände gut dargestellt, ich möchte diesen zustimmen jedoch um subjektive Beobachtungen ergänzen. Diese Beobachtungen habe ich bei vielen Ü40 Freunden und Bekannten gemacht. Es ist oft das selbe Bild: zuerst herrscht Langeweile, im GEZ-Fernsehen kommt ein Tatort mit den üblichen Schnarchnasen. Dann der Gedankenblitz: Netflix (od. Disney etc.) muss her, Abo gemacht, und nun geile Filme schauen und Serien bis zum Abwinken. Nach einiger Zeit, wenn die Blockbuster und alle Serien geschaut sind, geht es oft los. Da kehrt doch bei einigen der Frust ein, wenn die ersehnte 10. Staffel der XY-Serie doch erst nach dem Sommerurlaub kommt oder noch schlimmer, die geliebte Serie wird abgesetzt. Dies führt im Ergebnis dazu, dass Netflix kaum noch genutzt wird und das Abo als erstes gekündigt wird, wenn mal wieder Geld gespart werden muss. Teure Produktionskosten wie oben angesprochen stehen eher mäßiger Qualität gegenüber. Größtenteils unbekannte Schauspieler in schicken Designs in x-fach aufgewärmten Stories können mich nicht locken, weder im Abo noch in die Aktie. Ohne in die Zukunft schauen zu können, denke ich das Netflix seinen Zenith an der Börse hinter sich hat. Es scheinen nicht genug Neu-Abos reinzukommen und nach jeder Preiserhöhung gehen einige.

@ 42sucht21

Das Unternehmen Biontech gefällt mir schon eine Weile. Aktuell scheint der Kurs es gut mit mir zu meinen. Wie ist Ihre Einschätzung zu dem Unternehmen? Ich finde sie haben vielversprechende Projekte in der Pipeline. In Phase 1 und 2. Allerdings bin ich nicht sicher wie lange die Pausen hier dauern und auch nicht wie es im Punkt Anpassung aussehen wird. Nehmen wir an Biontech hätte eine Zulassung für eine Grippe Impfung. Wie aufwendig ist eine Prüfung bei einer Anpassung? Muss sie dann alle Phasen erneut durchlaufen oder geht es dann schneller? Die Krebstherapien sind oft individuell angepasst. Hier stellt sich eine ähnliche Frage. Darüberhinaus gefällt mir auch der Ansatz einen Impfstoff gegen Malaria zu entwickeln, was viele Menschen mit weniger Möglichkeiten betrifft.

@Kiev

Ich bin hier nicht unbefangen. Ich persönlich glaube nicht, dass es ein reiner Zufall war, dass Biontech einen goldenen Treffer hatte. Covid mit allen negativen Seiten war für die Akzeptanz von derem Technikansatz natürlich ein absoluter Glücksfall. Niemand kann den Wert des Unternehmens / fairer Wert Aktie auch nur grob einschätzen meiner Ansicht nach.

Wie aufwendig ist eine Prüfung bei einer Anpassung sein wird hängt natürlich von dem Grad der Veränderungen ab. Wenn das bereits ordentlich geprüfte Gerüst und Wirkmechanismus / Aufnahme identisch bleibt und nur die Erkennungssequenz den Mutationen angepasst wird, dann ist die Zulassung <9 Monate – vermutlich schneller.

Das wir eine Kombiimpfung Grippe/Covid zum nächsten Winter haben werden zB von Moderna / Biontech scheint ja bereits eingepreist zu sein.

Bei Grippe zB muss auch eine gute Software, Biostatistik und Epidemiologie voraussagen welche Virenmutationen sich bei uns durchsetzen werden. Dazu schaut man ja einige Monate vor unserer Grippesaison nach Asien und guckt welche Varianten dort sich durchsetzen in den HotSpots. Dann entwickelt man gegen 3-5 (grob geschätzt, ich weiss nicht wieviele) und hofft inständig, dass diese Varianten dann auch wirklich in der nächsten Saison in US / Europa ankommen und der neue Impfmix auch wirkt. Ob man bei HI Viren wirklich konservierte Bereiche die geeignet für eine Impfung sind finden wird bleibt spannend. Das Problem bei denen ist ja u.a. die hohe Veränderlichkeit.

Der Ansatz gegen Viren ist also ein ganz anderer als bei zB Plasmodium Sporozoiten oder deren Programm bei Mycobacterien. In der Covid-Panddemie wurde ja für einen ganz neuen Ansatz ein paralleles Zulassungsverfahren erprobt mit sehr gutem Erfolg. Es wurde nicht mehr bis zum Abschluß der Endpunkte gewartet und dann bewertet und nachgebessert, sondern es wurde alles parallel gemacht. Angeblich haben sogar Beamte Sonntags die Daten & Zulassungsunterlagen bearbeitet… Sachen gibts! Als das zusammen beschleunigt natürlich wahnsinnig. Hoffen wir, dieses Vorgehen wird dauerhaft auch bei anderen Krankheiten so beibehalten. Vielleicht bekommt man Neues dann in 5-7 Jahren hin. Jede Minute stirb ein Mensch mit Malaria. Auch wenn diese Impfung in armen Ländern nicht teuer sein darf wird man aufgrund der Masse schon Geld verdienen können. In der Onkologie haben die ja ganz verschiedene Techniken in der Pipeline, u.a. sogar einen Genmab Antikörper. Ich als Laie halte FixVac eher für schwierig und langwieriger. Aussichtreicher für eine fast track mit zuerst weniger kommerziellem Output wäre für mich eher iNeST. Das wäre natürlich dann auch ein Durchbruch und erst der Anfang.

Danke für Ihre Einschätzung. Ich verstehe die Chancen/ Risiken leider nicht. Aber werde ab einem gewissen Kurs einkaufen. Bei einer individuellen Behandlung wie inest, ist mir nicht klar wie die Zulassung funktioniert. Es gibt schließlich eine kleine Info individuelle Anpassung von Sequenzen oder wie man es sind die vermutlich freigegeben sind. Hier sehe ich hohes Potenzial. Die Firma hat jetzt auch Geld und hat es scheinbar auch breit eingesetzt. An Zufälle glaube ich auch nicht und sehe folglich eine höhere Wahrscheinlichkeit für zukünftige Erfolge durch die neuen monetären Möglichkeiten und auch die Erfahrungen mit Covid.

Covid und der Höhenflug der Aktie waren natürlich nicht nach meinem Geschmack. Aktuell sieht es wesentlich besser aus. Angst drückt die Preise, aber das Unternehmen ist langfristig gesehen sehr gut aufgestellt. Ist für mich ein Value Wert. Den Value sehe ich in dem Unternehmen selbst und den Möglichkeiten in der Zukunft. Revenue wird sich dann zeigen, oder auch nicht.

Kiev hast du mal in die Bilanz geschaut wieviel Cash BioNtech auf der hohen Kante hat?

-M

Mein Screener geht aktuell nicht. Short term Assets 13.6B. Short Term Liabilities 4.9B

Long Term Assets 13.6B und 618M Liabilities

Das sollte ausreichen um Studien durchzubringen. Es wird allerdings mit -30% Earnings Growth In den nächsten drei Jahren gerechnet. Mir geht es hier auch nicht um Grippe/Covid Impfungen. Es wäre phantastisch wenn Deutschland in dem Sektor das Unternehmen der Zukunft haben würde. Noch besser fände ich, wenn ich Teilhaber daran mit einem ordentlichen Stake bin ;-) Bei Growth Aktien gibt es am Anfang oft viel Phantasie und sie gewinnen sehr stark im Kurs. Dann folgt eine Phase der Ernüchterung, die in dem Fall mit einem hoffentlichen Ende der Pandemie auch nicht völlig überraschend gekommen ist. Und dann könnte das nachhaltige Wachstum einsetzen. Hier stellt sich die Frage, ob das Unternehmen mit dem Cash, der Erfahrung usw. In Zukunft nachhaltig Geld verdienen wird. Das kann man natürlich nicht über Kennzahlen abschätzen. Daran muss der Investor glauben oder nicht. Ich sehe eine höhere Wahrscheinlichkeit und steigendes Chance/Risiko Verhältnis. Ich habe allerdings auch CTSO. Da hat sich der Erfolg bisher nicht eingestellt… Zumindest verdient Biontech aktuell noch gut um in ihre Zukunft investieren zu können.

Gerne würde ich mich hier einmal mit Experten über Zulassungszeiten usw. unterhalten. Das kann ich überhaupt nicht einschätzen, aber der mRNA Ansatz ist geprüft und hat sich bewährt. Wenn es Aussichten auf Erfolge bei Krebs gibt werden sich Türen öffnen. Davon bin ich überzeugt.

An die Fortführung der schnellen Zulassungen bei anderen Krankheiten glaube ich allerdings nicht. Die Beamten müssen sich nach dem Covid Stress erstmal ein gutes Jahr erholen. Ansonsten könnten sie ja auch gleich in die Wirtschaft gehen, wenn das Arbeitspensum bleibt wie es ist.

Hi Jungs, ich bin der Meinung das man Netflix nicht in alten Bewertungsmodellen wie PE Ratio messen sollte. Es handelt es sich nicht um eine Kellogs etc. Das PEG Ratio sollte bei Tech Aktien in Erwägung gezogen werden. Nach dem Ratio ist Netflix ein Kauf. Zwar nicht so ein Schnäppchen wie Facebook aber immerhin die 2. günstigste Faang Aktie. Nach meiner Meinung ist das aktuell der Beste Streamingcontent. Viele Kunden sind loyaler als ihr denkt und Preiserhöhungen kümmern die meisten Kunden nicht.

Amen! Netflix steht bei mir auch auf der Nachkaufliste. Verstehe nicht, dass die Aktie „Cool“ war als Netflix nur Geld verbrannt hat, und jetzt wo immer mehr Geld verdient wird, das Image immer schlechter wird. Sei’s drumm, ich nehme jeden „Schrott“ mit gutem PEG ;)

Da hast du auch recht. Früher war das Risiko größer, nur jetzt darf man bei evtl sinkenden Wachstum halt nur nicht zu viel bezahlen.

Die Firma ist gut und skaliert mit jedem Nutzer Gewinne bei fast gleichen Kosten- super!

Das PLV ist mir noch zu hoch. Vlt bei KGV 20 mit dem Wachstum, das wäre lecker.

-M

Unilever steigt um 6%, ein Investor ist da eingestiegen, Trian Fund laut Financial Times, kann man sich schon bald überlegen ob man da nicht einen Teil verkauft und die Gunst der Stunde nutzt, das Management von Unilever taugt ja nichts.

Ansonsten muss man jetzt mal abwarten wie sich die Sache entwickelt, ich habe schweren Herzens meine Lukoil verkauft, im Plus und die zahlten eine schöne Dividende, aber ich weiss nicht was passiert wenn Russland bei SWIFT ausgeschlossen wird, ich hatte meine Aktien als ADR gekauft, ob man dann sein Geld noch zurück bekommt? War mir zu unsicher.

Den Kurs von Lukoil habe ich nicht verfolgt, nehme aber an, dass es deutlich schlechtere Zeitpunkte für einen Ausstieg gab. Bei Ölwerten erwarte ich eine äußerst hohe Volatilität. Weiß auch nicht was Alle aktuell rumweinen. Tech wird langsam interessant für mich. Wieso soll man jetzt von Tech auf Value gehen? Value habe ich schon und Tech wird aktuell immer günstiger. Da weiß ich sicher, wo ich investiere, auch wenn ich damit vielleicht in 2022 noch Buchverluste erleiden kann. Ich versuchen gerade mit bösen Blick Biontech auf 100€ runterzuschauen. Wenn PayPal weiter fällt könnten sie mir auch gefallen. Kurse sind doch nur eine zeitlich sehr kurz gefasste Bemessung des Preises eines Unternehmens. Falls Biontech tatsächlich einige Medikamente in ihrer Pipeline durchbringen wird ist der aktuelle Preis langfristig von keiner besonderen Bedeutung. Falls PayPal weiterhin Zahlungen abwickelt, wird die langfristige Entwicklung auch sehr positiv verlaufen. Ich bleibe entspannt.

Spannend wird, was die Kurse von z.B. RDS machen wenn es wirklich ein Energieembargo (von welcher Seite auch immer) geben wird. Dann wird lokal produziertes Erdgas aus Niedersachsen oder auch aus der Nordsee, Schottland und Norwegen echt teuer…

Ich bleibe bei den Werten in dem Bereich Cashflow orientierter Value Investor. Ich habe die Aktien eh schon für 50$ als Option verkauft. Sollte RDS kurzfristig Mondpreise erreichen werden mir die Aktien für 50$ ausgebucht. Dafür gab es 6$ Prämien, also insgesamt 2400$. In der Zwischenzeit kassiere ich noch die nächste Dividende. Geht es weiter abwärts kaufe ich die Optionen für 3$ automatisch zurück. Von mir aus kann es im Zickzack Kurs weitergehen.

@ Fit und Gesund

Der Verkaufszeitpunkt ist dennoch nicht so schlecht, auch wenn die Gründe andere sind. Besser als Biontech in der Nähe am ATH gekauft zu haben und jetzt aus irgendwelchen Gründen zu verkaufen. Das wären hohe realisierte Verluste.

Wann das Tief welcher Growth Werte erreicht sein wird kann ich auch nicht einschätzen. Biontech steht noch nicht bei 100€… Ich hätte langfristig gerne 100 STK. Für 50€ werde ich sie vermutlich nicht bekommen, also wird es nicht ganz günstig werden. Mal sehen wohin die Reise geht. Natürlich erhoffe ich mir keine besonders guten Einstiegspunkte durch einen Krieg. Vielleicht vermittelt am Ende Erdogan erfolgreich zwischen den beiden Ländern.

@Kiev,

mir ging es bei dem Verkauf um die ADR-Variante, sollte es zu kriegerischen Auseinandersetzungen kommen, dürfte die Aktie fallen und ich weiss auch nicht wie gut das Ding dann noch handelbar ist, ich würde diese Aktie aber zurückkaufen zu einem späteren Zeitpunkt.

Paypal würde mir auch gefallen, aber ich glaube es ist noch ein wenig früh für diese Art von Aktien, die Kurse werden weiter fallen, zumindest glaube ich das und das heisst herzlich wenig.

Jetzt hab ich irgendwie keine Corona-Sorgen mehr (lässt mich völlig kalt) dafür sorge ich mich um das Kriegsgebrüll im Osten, Biden will Truppen schicken, das wird ratzfatz dann ernst und ist eben nicht am Ende der Welt diesmal.

@All

wie seht ihr das mit dem Ukraine-Konflikt? geht hier um mehr als nur um Börse, macht mir Angst, begründet oder eher unbegründet?

Meine Glaskugel sagt unbegründet. Ich halte einen Einmarsch der Russen aufgrund der gezeigten Schwäche des Westens nicht für völlig unwahrscheinlich, aber ich bin mir sicher, dass die USA deswegen nicht in einen Krieg ziehen werden. Insofern schlimm für die Ukraine, aber nicht für die EU.

@Lejero,

ich hoffe Du hast Recht, ich bin im Moment verunsichert.

Laufen wird helfen, also los :)

Hallo Fit und Gesund,

mir hat das auch besorgt. Aber: ich versuche nun, den Konflikt bzw. die Nachrichten dazu soweit als möglich auszublenden, weil ich null und nichts tun kann. Es nutzt ja nix, sich Gedanken über etwas zu machen, worauf man keinen Einfluss hat. Mir bleibt das Prinzip Hoffnung, dass alle Beteiligten einen kühlen Kopf bewahren und einen Krieg vermeiden.

Was der ex-Marine-Chef da von sich gegeben hat, das habe ich so ähnlich auch von Trump-nahen US Konservativen gehört. Die Krim würde ich separat betrachten. Warum Chruschtschow das Gebiet 1954 plötzlich der Ukraine gab ist wohl nicht geklärt.

Ich sehe schon die Gefahr einer kriegerischen Auseinandersetzung. Ob die lokal bleibt oder langfristig uns erreichen wird kann man letztendlich nicht sagen. Ob China die Vorlage nutzt und Taiwan destabilisiert ist ebenso ungewiss aber wäre für mich langfristig nicht völlig überraschend.

Wer aufgrund dieser Lage mit seinen Aktien/ Bitcoin o.ä. nicht ruhig schlafen kann, sollte überlegen ob eine Überinvestition besteht und dann bei Gelegenheit RK1 ausbauen.

Interessante Einschätzung, bei dieser ultraextremen und zum Glück sehr unwahrscheinlichen Ausgangslage (der Russe steht vor der Tür) wäre RK1 wie Euroguthaben doch eher wertlos? Da müsste ich mich mit meinen US Aktien eher nach Übersee absetzen?

@42sucht21 und Servus,

viele Staaten veranlassen dass ihre Bürger die Ukraine verlassen, das wird nicht lange dauern bis es „rappelt“,

nein, machen können wir da gar nix,

ich sehe es wie 41sucht21, jetzt wäre noch Gelegenheit seine Aktienpositionen zu durchleuchten und sich evtl. von gewissen Titeln zu trennen, mir geht es nicht darum in erster Linie, ich habe Cash was noch investiert werden soll, aber sollte es zu länger andauernden Kämpfen kommen, so fände ich das durchaus beängstigend und würde mich nicht wirklich in Kauflaune bringen.

Krieg kennen wir Alle nur vom Hörensagen.

„Krieg kennen wir Alle nur vom Hörensagen.“

Vermutlich, aber vielleicht liest auch der eine oder andere hier mit der aus einem Kriegsgebiet geflüchtet ist. Habe Geschäftspartner in der Nähe von Kiev, da rappelt es leider schon länger, gab Zeiten wo sie mehrere Wochen nicht mehr erreichbar waren weil wieder Strassen oder Infrastruktur in die Luft gesprengt wurden und kein Internet/Strom etc. mehr vorhanden war. Ich hoffe man bleibt vernünftig auf beiden Seiten, nicht primär wegen meinem Depot sondern wegen den Leuten vor Ort.

Hallo Fit und Gesund,

Nelson Peltz (Trian) war es auch, der 2018 bei Procter & Gamble „beraten“ hat. Die Auswirkungen dürften hier den meisten bekannt sein. Falls nicht: Ein Blick auf den Chart seit 2018 genügt auch…

LG

# Schweizer Banken

Die sind ja ziemlich unter die Räder gekommen. Im Rahmen einer zunehmenden Kriegsgefahr in Europa (sieht so aus als ob Putin weiter aggressiv Grenzen verschieben will und auch vor Krieg nicht zurückschreckt) wird ein sicherer, stabiler Zufluchtsort für Kapital wieder wichtiger werden.

Insofern könnte der Bankenplatz Zürich eine Renaissance erleben. Bei der Credit Swisse kommen noch katastrophale Fehlentscheidungen des Managements hinzu. Das KGV liegt bei 8, die Dividendenrendite liegt über 3 %. Wenn die Zinsen steigen, können sie sich doch vor Profit kaum mehr retten. Und außerdem ist das ein Investment so ganz aus dem Fokus der meisten Börsianer und eher langweilig, was mir auch gefällt.

Über euere Einschätzung würde ich mich freuen.

Ja diese Idee hatte ich auch, ich war jetzt über viele Jahre extrem negativ auf Schweizer Grossbanken, der neue VRP ist ein Schweizer und will sich angeblich zurückziehen aus dem USA-Geschäft resp. primär auf Vermögensverwaltung, wie früher, konzentrieren. Ist eine Chance plus die von Dir genannten Punkte. Vertrauen in dieses Management ist zwar wenig vorhanden, aber eine kleine Position wäre eine Option.

CS, *lach* nur über meine Leiche,

Braun Wyss und Müller haben nach Jahren auch kapituliert, die Skandalbank schlechthin, ich möchte nicht wissen wie hoch die Abgangsentschädigungen für das formidable management waren. Die UBS scheint viel besser aufgestellt, selbst Vontobel könnte man drüber nachdenken, aber CS… nie nimmer nicht.

eben auch darum, viel schlimmer kann es ja eigentlich nicht mehr kommen. Ich sage nicht dass mir die Bank sympathisch ist, aber historisch war es oft keine schlechte Idee, gerade jene Bank zu kaufen der 2 Grossen, welche mehr Probleme hatte. Ich habe sie aber noch nicht gekauft, war nur so ein zufälliger Gedanke am Wochenende. Die Skandale waren ja primär immer im IB, wo man einfach naiv und dumme Fehler gemacht hat, wenn sie sich zurückbesinnen und erkennen, dass sie doch nur eine Schweizer Bank sind und im US-Monopoly nicht mithalten können, wäre es vielleicht eine Chance. Die UBS hat das schon erkannt deshalb geht es ihr auch etwas besser.

Noch etwas zu Neftlix: Markus Koch hatte in seinem Stram vom Donnerstag oder Freitag gesagt: Netflix könnte ältere Eigenproduktionen für das lineare TV lizenzieren / an die klassischen Sender verkaufen und so die Inhalte weiter monetarisieren.

Da in USA/Kanada der Markt bereits nahezu gesättigt ist und Preiserhöhungen nicht unendlich möglich sind, finde ich, wäre das eine gute Idee.

Offensichtlich ging die Idee schon einmal im März 2021 durch die Presse, da findet man auf Google zahlreiche Treffer.

Entspannt bleiben: Wer sich finanziell breit und solide aufgestellt hat, der wird langfristig wenig zu befürchten haben.

Unter Verkaufsdruck geraten fast immer nur Leute, die ihre Finanzen schlecht geplant haben. Meist durch kurzfristiges Denken. Zuerst kommt die große Gier und dann setzt die große Panik ein. Mit diesem sich in unregelmäßigen Abständen wiederholenden Herdenzyklus muss man als rationaler Anleger klarkommen.

@Mark 85

Richtig! Wer gut geplant hat, hat eben auch genügend Gold gekauft (das „alte“, nicht das „neue“!).

Es steigt und wird weiter steigen. Es ist allerdings teuer geworden.

Zum Thema Gold, Inflationsabsicherung & Co.

https://www.youtube.com/watch?v=HkQkRcV0IFs

Das eine schließt das andere nicht aus. ;-)

Wer 2011 Gold kaufte hat bald endlich seinen Einstandskurs erreicht. Dazu dann noch den Aufpreis und Opportunitätskosten und die verpassten Anstiege im Aktienmarkt. Na ja.

Warum sollte jemand „2011“ all in (?) in Gold gehen ? Wenn du jedes Jahr Gold kaufst hast du eine Durchschnittsrendite von 8% bei Gold. Wenn die Inflation so hoch bleibt wird Gold schneller steigen und die Rendite von Aktien erreichen oder bei hoher Inflation übertreffen. Deshalb : Gold, Aktien und natürlich Immobilien.

Gibt durchaus das eine oder andere Schnäppchen im Tech-Bereich mittlerweile, welches mich reizt. Viele Titel waren heisse Luft oder hochspekuliert und zerplatzen jetzt, das ist nicht unerwartet, aber es zieht auch teilweise für die Zukunft aussichtsreiche Werte mit runter. Cloudflare schaue ich mir z.B. jetzt an, eine erste Position lockt. Und ja ich suche mir die Werte primär nach den Zukunftschancen aus, Finanzkennzahlen schaue ich mir bei Techwerten eigentlich nur am Rande an, von daher dürfte es den einen oder andern schaudern :D

Ich bin nicht in Netflix investiert und werde hier auch nicht investieren. Ich denke, dass das Blutbad unter den Streamern gerade erst los geht. Und hier würde ich tendenziell eher nicht auf Netflix langfristig (!) setzen.

Es gibt andere Anbieter mit breiteren Geschäftsmodellen, denen ich langfristig einfach mehr zutraue:

im Gegensatz dazu:

Gerne eure Meinung, aber ich sehe langfristig nur PRIME und DISNEY. Eventuell kauft Amazon Netflix irgendwann auf, wenn der Kurs 40 Prozent weiter gefallen ist. Ist aber meine Traumvorstelllung.

Weitere Traumvorstellung: EIN Streaming-Dienst mit ALLEN Filmen, Filmstudios und Marken.

Im Gegensatz sehe ich zu manch anderem keine Bereitschaft in einem Haushalt 2-4 Streaming-Abos parallel laufen zu lassen. Parallel noch zum DSL- und Handyvertrag. Irgendwann reicht es auch dem verschwenderischsten Konsumenten an laufenden Kosten ;-)

LG

„Weitere Traumvorstellung: EIN Streaming-Dienst mit ALLEN Filmen, Filmstudios und Marken.“

Vielleicht aus Investorensicht aber sicher nicht aus Konsumentensicht :D Aber auch aus Unternehmenssicht ist es immer gut, wenn es Konkurrenz gibt, sonst wird man träge und faul ;)

Und gegen Diversifikation könnte man auch einwenden, lieber etwas richtig gut machen und der Marktführer als ein Gemischtwarenladen.

PS: Bin nicht in Netflix, Disney und nur bescheiden in Amazon investiert.

Du hast den besten Streamingdienst komplett vergessen: Youtube. Die lassen einfach ihre Nutzer für den Inhalt sorgen.

Ansonsten bin ich aber deiner Meinung. So ein Streamingdienst ist auch nichts besonderes. Das kann jeder Fernsehsender hinbekommen. Die Konkurrenz ist da bei denen, die ihren Content selbst herstellen müssen viel zu gross.

Disney und HBO können Netflix langfristig auch überflügeln. Deren Marken sind einfach viel stärker.

Die Marken sind stärker, die Inhalte schwächer. Außer StarWars schauen meine Kinder auf Disney gar nichts, weil es ihnen vom Inhalt her zu blöd ist. 90% Netflix und YouTube. Am Ende bleibt Google der Gewinner und die anderen werden aufgekauft

Youtube ist sicherlich in dieser Liga auch zu erwähnen, korrekt. Allerdings haben die keine Eigenproduktionen und der Großteil auf Youtube ist – man verzeihe es mir – ungefähr so qualitativ hochwertig wie das lineare Fernsehprogramm im Kabel um die Mittagszeit.

Prime hat mehrere Standbeine, genau wie Disney. Disney hat nun durch die Öffnung fürs ältere Publikum einen entscheidenden Schritt gemacht. Dadurch sollten bald auch 20th Century Fox – Filme und Marken (z.B. Alien) dort zu finden sein.

Der Burggraben bei Netflix ist mir für ein langfristiges Investment zu gering. Zudem sind leider auch viele Eigenproduktionen schlichtweg Müll. Andere wiederum sehr gelungen.

Als Aufkauf-Kandidat kann sich ein Zock auf Netflix allerdings lohnen. Wenn man bald aber vielleicht 20 Euro monatlich fürs Abo zahlen soll, dürften viele Kunden reißaus nehmen und kündigen.

Sein Abo beim Prime hingegen dürften eher die wenigsten kündigen. Sonst is nix mehr mit Musik, Filmen und kostenlosem Over-Night-Versand. Zudem könnte Amazon auch bald als Zahlungsdienstleister und Versicherer aktiv werden. Nach dem Motto: Prime-Mitgliedschaft samt privater Haftpflichtversicherung.

Aber das ist noch Zukunftsmusik. Amazon wird aber noch eine ganze Menge anderer Branchen disruptieren. Netflix mit seinem einen Standbein ist da limitierter.

Aber nur meine Meinung.

LG

@Depotzusammensetzung

Ich lasse mein Depot von den derzeitigen Entwicklungen (Zinsen, Rußland) unbeeindruckt weiterlaufen (was nicht gleichbedeutend mit persönlicher Coolness wäre, vielmehr versuche ich es aber bewusst zu entkoppeln). Alles andere wäre meines Erachtens ein Fehler, den man aus einem gewissen Sentiment heraus begeht. Nur in der Retro-Perspektive wird man wirklich schlau, was passiert, und es ist eher wahrscheinlich, dass man nun kurzfristig sich eher unglücklich bewegt. Vielmehr ist es doch attraktiv jetzt zu kaufen! Und ich sehe es wie Kiev, wenn nicht jetzt gewisse Wachstumswerte, wann dann? Ja klar, können die noch vielmehr abrauschen. Genauso kann es wie 2020 einen kräftigen Swing zurückgeben. Das ist die ewige Tragödie des Investierens, aber irgendwann muss man sich nun mal positionieren und sollte dann auch seinen Frieden damit finden. Ich jedenfalls habe heute üppig aufgestockt Jumia, Fiverr und Mercado. X5 und Fix Price hatte ich die letzten Tage nochmal was gemacht, ich finde Einzelhandel gut, auch in Rußland dieser Tage. US-Value-Titel wie Intel, T.Rowe Price und andere schnappe ich mir erst, sofern die Korrektur den breiteren Markt noch deutlicher erfasst. Falls das dann doch nicht so kommt, ist es auch erst mal ok für mich. So habe ich mir den Schlachtplan eben zu recht gelegt. Einige Titel aus dem deutschen Mittelstand-Segment finde ich auch nicht unattraktiv. Die Coloplast werden optisch ja auch was günstiger, könnte mir vorstellen, bei Claus werden schon wieder munter Kaufsignale erzeugt. :-)

Hallo Tobs,

Kaufsignale gibts momentan jede Menge. Aber das bedeutet ja noch nicht viel. Gestern gabs fast 60 Kaufsignale für meine Watchlistwerte. Auch Coloplast meldet sich mit dem zweitstärksten Signal. Um bei so vielen Signalen die vielversprechendsten herauszufiltern, braucht man eine Prio-Liste, denn wer hat schon so viel cash, alle Signale zu handeln…

Ich habe, ausser den paar Unilever, die ich gut erwischt habe, noch nichts gekauft. Da ich im Techbereich noch unterinvestiert bin, werde ich hauptsächlich hier kaufen. Unter „spezieller Beobachtung“ stehen hier Salesforce, Alphabet, Amazon aufgrund der Cloud-Sparte und ein paar andere, hierunter sogar ein paar eigentlich für mich „zu kleine“ aber interessante Werte wie Bechtle oder eine Secunet Security Networks.

Wünsche allen viel Erfolg und die nötige Weitsicht bei evtl. Käufen.

LG

Hi Tobs,

wir wissen alle nicht wo die Reise hingeht. Besonders am Aktienmarkt ist es schwer einzuschätzen, sonst wäre man tatsächlich sehr schnell sehr reich. Ich habe mich gestern schweren Herzens mit Nichtstun beschäftigt. Biontech hätte mir sehr gefallen. Als es dann aufwärts ging wollte ich mir schon fast eine tief ITM Call Option für 100 STK sichern. Die wäre allerdings sehr teuer gewesen und ich hätte die verbleibenden 7000-8000$ auch noch innerhalb eines Jahres auftreiben müssen. Vielleicht warte ich einfach ganz klassisch auf den Geldeingang in ein paar Tagen und kaufe mir erst einmal für 2000-3000€ ein paar Stücke. Nächsten Monat sehe ich dann für welchen Preis ich weitere Stücke bekomme.

Von meinem Short Calls wurde leider gestern trotz teilweise höherer Verluste nichts automatisch zurück gekauft. RDS lag zeitweise bei meinem 3$ Angebot, aber wollte wohl keiner für den Preis verkaufen. Jede Welle kann ich nicht nehmen. Vielleicht geht es heute weiter bergab, vielleicht auch nicht. Was die ganzen Käufe wirklich bringen werde ich vermutlich erst richtig in 10 Jahren sehen. Der Unterschied bei Timing oder ETF usw. wird auch nicht überwältigend sein. Außer ich habe eine größere Position in einem Einzeltitel, der so richtig durchstartet. Ist aber auch unwahrscheinlich.

ITM Call Option bei abgestürzten Titeln ist eine schwierige Sache, ich bevorzuge dann doch die Aktie, da die Vola einfach zu hoch ist, ausser extrem ITM aber dann macht das ja auch keinen Spass mehr.

Aber diese Spässe mache ich schon lange nicht mehr, keine Zeit und meine Devise heute nur Aktien kaufen, die ich mindestens 10 Jahre halten möchte. Da überlegt man sich die Sachen 3x.

Ich warte auch noch ab, überlege mir nur was interessant werden kann.

Ich hatte einen Strike 70-80$ im Visier. Da ist auf Jahressicht kaum Volaeinfluss vorhanden. Habe ja kein Geld zu verschenken… Biontech möchte ich über 10 Jahre halten. Wollte sie auf einen Schlag kaufen, aber hatte nicht ausreichend Geld. Da ich mich eh etwas mehr in Geduld üben muss, habe ich es dann gelassen und kaufe einfach ein paar Anteile. Vielleicht werden sie ja auch billiger. Kann man überhaupt nicht einschätzen.

Hallo,

ich würde gerne eure Meinung zum Thema „Portfolio hebeln“ hören. Falls die Kurse weiter fallen, dann könnte ich mir vorstellen einen kleinen Kredit aufzunehmen um den Vanguard All World ETF nachzukaufen.

Ich würde sehr konservativ rechnen und maximal 10-15% Kredit bezogen auf mein jetziges Aktienvermögen + Cashreserve aufnehmen, d.h. rund 20k (bei 125k Aktien + 10k Cash).

Der Aktienmarkt könnte dann noch ein bisschen in die Knie gehen, bis ich bei meiner Schmerzgrenze von max. 20% FK angekommen wäre.

Die neuen ETF Anteile würde ich auf ein separates Depot schieben, damit ich bei der Liquidierung dieser Position nicht die ältesten Anteile meines bestehenden All World ETFs verkaufe (FIFO).

Den Kredit würde ich bei der DKB zu 2,49% aufnehmen und z.B. innerhalb von 3 Jahren abbezahlen. Das würde eine Rate von 500 Euro im Monat entsprechen. Ich würde erwarten, dass der Kredit innerhalb von einer Woche zur Verfügung steht.

Ich bin absoluter Anfänger was das Thema Kredit angeht und dementsprechend ahnungslos. Das oben geschriebene ist auch keine konkrete Absicht, sondern nur eine Idee. Was sagt ihr dazu, würde ein solches Modell Sinn ergeben?

Über die Nachkaufzeitpunkte habe ich mir noch keine großen Gedanken gemacht. Ich würde teilweise Investieren, z.B. jedes Mal 1/3, wenn der Vanguard 5% vom ATH verliert.

Solange solche „Ideen“ herumgeistern, ist der Boden noch nicht gefunden, zu viel Optimismus im Markt. Das kann auch mal schön mehrere Jahre seitwärts laufen. Das kann alles auch noch ordentlich fallen.

Vernünftig wäre:

1) Sorge für ausreichend Liquidität / Tagesgeld

2) Geld das du noch übrig hast, kannst du langfristig (für Jahrzente) breit gestreut in ETF regelmäßig per Sparplan investieren – unabhängig von der aktuellen Marktlage.

3) Experimentiere nicht mit FK-Hebel oder Einzelaktien.

Was du machst, ist natürlich dir überlassen. Das ist weder eine Emfpehlung noch eine Beratung.

Danke Christian für deine Antwort.

Leider geht daraus nicht hervor, ob du wirkliche Erfahrungen mit Wertpapiere auf Kredit hast, oder ob du die allgemeine (deutsche?) Meinung vertrittst, das „man das nicht tun soll“.

Ich habe alle Parameter dargelegt: Kleiner Hebel von 10 – 15%, max. 20k, was in etwa meiner jährlichen Sparsumme entspricht. Zinssatz, Kreditrate und Laufzeit habe ich auch genannt.

Notgroschen läge auch bereit, um 50% das Kredits jederzeit zu tilgen.

Ich bin immer noch an Erfahrungen von anderen interessiert, die sich dort die Finger verbrannt haben oder halt gute Erfahrungen gemacht haben.

Hallo Tobee, ich habe damit keine persönliche Erfahrung. Ich habe also lediglich die allgemeine (deutsche?) Meinung wiedergegeben. LG

Hi Tobee,

ich überlege das auch manchmal. Ich schätze die Situation bei mir ähnlich ein wie bei dir.

Ich entscheide mich aber dagegen, da ich denke, der Effekt ist nicht so groß als dass es den Aufwand oder möglichen Stress rentiert. Wenn der Kredit nur 10-15% deines Portfolios groß ist, wie viel schneller bringt es dich rechnerisch in die finanzielle Freiheit (7% durchschn. Rendite minus Kreditzins bei kleinem Hebel)? Bei mir wäre die Beschleunigung kaum spürbar. Der Stress steht zumindest bei mir in keinem Aufwand zum möglichen Benefit. Einen echten Boost, in die eine oder andere Richtung, würde es bei großem Hebel geben.

Grüße

Danke für deine Einschätzung.

Im Prinzip sehe ich das ähnlich wie du. Auf der einen Seite möchte ich konservativ unterwegs sein und wenig Hebeln (hatte bisher noch nie einen Kredit), aber mit kleinen Hebel bewirkt man nicht viel…

Ob es das überhaupt wert ist, egal ob klein oder großer Hebel? Am besten keinen…. hast dich suc h so 100k bekommen… schaffst dann auch 500k :-)

-M

Hi Tobee,

ich mache das seit ca. 20 Jahren immer mal wieder. Bisher habe ich nur positive Erfahrungen damit gesammelt (toitoitoi). Mit 10%-15% FK machst du auch nicht viel falsch, allerdings sehe ich deine Einstiegspunkte als zu früh an (3*in 5% Schritten). Mein erster Einstiegszeitpunkt ist mindestens -20% vom ATH, sonst lohnt sich das kaum. Wenn das bei dir 20K FK sind rechne das doch mal grob durch wenn du annimmst, dass du wieder verkaufst wenn die Kurse auf ATH zurück sind: du kaufst dann für 20K und verkaufst bei 25K. Von den 5K Gewinn geht 1K Steuer weg + sagen wir bei Laufzeit 2 Jahre für Kredit grob 1,2K € Zinsen, sprich ca. 2,8K Nettogewinn in 2 Jahren. Ob das für dich attraktiv genug ist oder nicht musst du wissen.

Viele Erfolg.

„Das Börsenbeben lässt Millionen Bundesbürger schon wieder zweifeln..“, heutige Schlagzeile der WELT.

Habe ich was verpasst? Mein World ETF Depot ist heute abend gesamthaft bei grob -8% ggü. Höchststand, das ist noch nicht mal eine Korrektur, geschweige denn ein Beben.

Wobei ich jetzt anfange wieder genauer hinzusehen, werde aber noch bis -20% warten mit Nachkaufen. Wenn es nicht so weit runter geht auch fein.

Ein echtes Beben gibt es aktuell bei Krypto: Ether und Bitcoin halbiert. Auch hier laufe ich mich langsam warm, bei -75% werde ich nachkaufen.

Das Problem: Die Schwergewichte stehen noch ok da. Viele Firmen sind schon bei -50% und man sieht es im Index nicht. Gefährlich….

Aber trotzdem hast du recht … Bisher ist es kein Crash geschweige denn Bärenmarkt.

Meine Elefantenbüchse ist geladen

-M

Im Nachhinein wissen wir dann alle, ob diese Kurse Einstiegskurse waren erst der Anfang. Deshalb ist immer kaufen keine schlechte Idee ;)

Peloton (-82%)

Robinhood (-82%)

QuantumScape (-76%)

Ballard Power (-75%)

Nikola (-74%, seit Juni 2020 -89%)

Draftkings (-73%)

Niu (-71%)

Plug Power (-71%)

MicroStrategy (-70%)

Roku (-68%)

Pinduoduo (-68%)

ViacomCBS (-68%)

Moderna (-67%)

Biontech (-67%)

Affirm (-66%)

Zoom (-65%, seit Okt. 2020 -74%)

Palantir (-65%)

Pinterest (-65%)

Lilium (-64%)

Docusign (-62%)

Rivian (-62%)

Snap (-61%)

Cloudflare (-59%)

Block (ehemals Square -58%)

Twilio (-57%)

Twitter (-55%)

Baidu (-53%)

Just Eat (-52%, seit Oktober 2020 -58%)

Hubspot (-50%)

Etsy (-50%)

Paypal (-47%)

MercadoLibre (-46%)

The trade Desk (-46%)

Wise (-46%)

Biogen (-46%)

Crowdstrike (-44%)

Coinbase (-44%)

Netflix (-43%)

Autsch, da haben ja ein paar Unternehmen richtig auf den Popo bekommen.

Ich bin aber ein beschissener Stockpicker, deswegen bleibe ich beim Index, auch wenn es einen bei ein paar dieser Unternehmen in den Fingern juckt.

Nichts kaufen, heute Abend war womöglich nur eine technische Reaktion , Retracement. Besser etwas teurer in ein paar Tagen kaufen als „sorry“.

@Lejero,

so ähnlich ist auch mein Plan, Cash for Crash gibt es erst ab minus 20%, Dividende werden sowieso re-investiert. Bitcoin lass ich besser, könnte aber noch Barrick Gold aufstocken.

@Claus,

soll der *Peltzebub* mal Ordnung in dem Unilever Laden schaffen, :) ich hab den mal gegoogelt, hat auch schon überall seine Finger drin gehabt, gut so!

Nach der Nachricht habe ich Unilever sofort verkauft. 5% in wenigen Tagen ist o.k.

Hallo Tim,

Sehr spannende Zeiten momentan. Du hast rest ich mobilisiere momentan schön Stück für Stück mein Cash und punp es schön in meine ETFs und Value / Dividenden Aktien. Einfach nur super, der Aktienmarkt ist wie im Sale momentan. Klasse.

Dank dir betreibe ich ebenfalls Buy and Hold extrem. Finde die Idee einfach nur super und es passt ideal zu mir.

Die Afflinks, gönn ich dir aus ganzem Herzen. Ich meine du stellst uns deiner Coumiunity so ein klasse Blog kostenlos zur Verfügung. Da darf auch bisschen was rein fließen. Zum Glück bist du nicht so geizig wie die anderen die daraus bestimmt ein Abo Modell gemacht hätten. Top.

Ich hoffe du bist gesund, mach weiter so, so wie deine, dank dir, deine motivierte Comunity weiter macht.

LG

Artur

https://www.boerse.de/renditedreieck/Goldpreis/XC0009655157

Wer jährlich einen Teil seines Papiergeldes in Gold umtauscht kann sich über fast 9% p.a. freuen.

Sollten die Inflation steigen sehen wir die 10% p.a., der Goldpreis wird die 2000$ bald testen und dann darüber bleiben. Die Marke wäre auch schon längst gefallen wären die Zinsen nicht so niedrig und die Aktienmärkte durch die die FED nicht so überhitzt.

Wird das Shiller-kgv jetzt fallen ? Vermutlich, aber in Schüben, weil es zu sehr rumpelt. Ich hoffe, dass die Indizes auf der 200 Tage Linie bleiben, bzw schnell wieder zurückkehren. Wenn die FED die Karten auf den Tisch legt wird es wieder ruhiger.

Warum ich 2011 genommen habe? Da war die Panik ins Währungssystem maximal. Die meisten Menschen kaufen dann Gold und nicht wenn alles Pusteblume ist. Aktuell mal wieder das gleiche.

Bei der Renditeberechnung muss der Spread abgezogen werden. Bei 1g Größen sind es auch mal 20%. Das wars dann. Die wenigsten werden hier im Blog alle 6 Monate kg Barren kaufen. Dort sind es dann immer noch 2% plus Handlingkosten.

Charts sind ja immer ein Zeitausschnitt. Würde man den USD Gold-Chart 1980 bis 2005 anschauen würde man weinen. Zusätzlich hätte ein Deutscher Anleger noch herbe Verluste zum USD Umtauschkurs eingefahren. Die meisten Erbern freuen sich auch mehr über Depot/ Cash/ Immos für ihr Leben als über 17 x 1g Nuggets.

Die Goldargumente sind ja ausgetauscht und ich will nicht aufwärmen. Sicher gibt es Situationen mit Berechtigung für Gold. Im heutigen Banksystem und der mobilen Welt halte ich aber Auslandskonten / Aktiendepots für deutlich Zielführender.

Immobilien in der Ostukraine sind aktuell vermutlich tendentiell im Angebot.

https://www.youtube.com/watch?v=HkQkRcV0IFs

was sind 10 oder 20 Jahre Ausschnitt, was Gold langfristig macht zeigt dieser Langfristchart im Video doch gut 1802 bis heute, klar jetzt kann man argumentieren was sind 220 Jahre es wird jetzt alles anders in Zukunft, aber ich denke mal man fährt gut wenn man auf den sehr langfristigen Trend setzt.

Investieren nur für langfristigen Werterhalt plus dazu noch hohe Schwankungen finde ich nicht sehr attraktiv.

Aber klar für alle die eine Hyperinflation erwarten und nicht mehr ruhig schlafen können, und wenn es hilft dann ist es ja gut.

Ich finde Gold gut zum schenken als Schmuck für die Frau oder ans Handgelenk, wem es gefällt.

Die Firma „Oracle“ wäre genau deine! ;-

@All

Hatte das vorher gar nicht so auf dem Schirm. Aber wenn es wieder einmal ein paar Prozentpunkte runter geht ist der traffic hier doch am höchsten! Ich werte das keineswegs, nur mal so aufgefallen. Dann doch lieber ETF laufen lassen und eine weitere Staffel Star Trek Discovery konsumieren.

Gruss Markus

Ja es reicht ein Blick auf die Kommentare und man weiss, ob rot oder grün :) Und wenn es mal ganz ruhig wird ist Zeit zum kaufen haha.

Abgebrühte Anleger sind scheinbar dumme Anleger und greifen in das fallende Messer. Gestern wieder -25%! Nein, ich bin hier ausnahmsweise nicht investiert, dafür in Schrott wie China-Tech, Meta, Paypal, Upstart, usw. So langsam muss ich mir überlegen, meine Aktien rauszuwerfen und in einen ETF umzuschichten.