Die Reichen verdienen sich mit Aktien leistungslos ein Vermögen. Was die Familien Klatten, Reimann, Schaeffler im Großen mit Aktien machen, kannst du im Kleinen kopieren. Was denn jetzt? Dow Jones legt seit über einem Jahrhundert um 10% p.a. im Schnitt zu. Und das trotz aller Krisen, Crashs und Katastrophen.

Die ständige Sorge vor einem Crash ist so doof. Sie bremst. Ein Crash ist übrigens nichts schlechtes: Er bietet die Möglichkeit günstig nachzukaufen und die Rendite zu maximieren.

Ungünstig ist ein Crash nur, wenn man kurz vor dem Ruhestand steht. Da muß man eben bei Zeiten etwas leicht umstrukturieren, vielleicht eine eigene Immobilie kaufen und tilgen. Daneben gehört ein Notgroschen zum Leben. Und jede Menge passive Einkommensquellen wie Dividenden, Garagenmieteinnahmen, Mieten, Einkünfte aus dem Internet etc. Um dir passives Einkommen aufzubauen, brauchst du keine Bücher für viel Geld kaufen, das kann jeder gratis im Internet finden. Klick, Klick – schon ist es gratis da. Es gibt genug Leitfäden.

Solche Bücher sind unnötig in meinen Augen:

Passives Einkommen: Die 40 leichtesten Wege zu Deiner Finanziellen Freiheit*

Bitte kaufe dieses Buch nicht. Mich wundert es, dass diese kleine Broschüre für 10 Euro auf den Bestseller-Listen von Amazon gelandet ist. Es ist meiner Meinung nach so überflüssig wie ein Kropf. Schaue einfach im Netz nach. Hier findest du alles gratis. Etwa auf dieser Übersicht.

Ein typisches Instrument für das Geldverdienen im Schlaf sind Dividendenaktien. Aber die Deutschen haben eine ungeheuerliche Angst vor Aktien. Sie denken sich: „Ich verliere alles.“ Oder sie denken: „Einen Großteil meines Geldes kann ich an der Börse verlieren. Ich sehe das Geld bis zum Ende meiner Tage nicht wieder.“

Wer keinerlei Risiko eingehen mag, erzielt eben keinen Gewinn. Das ist doch völlig normal, insofern finde ich das Gejammer der Sparer wegen der Nullzinsen jämmerlich. Wer sein Geld auf dem Girokonto verrotten lässt, ist selbst schuld.

Ich halte ein paar Monatsausgaben für schlechte Zeiten vor. Der Rest meines Vermögens ist langfristig breit gestreut investiert. In Immobilien und Aktien. Das bringt mir Geld im Schlaf. Viel Cash auf dem Girokonto zu lassen ist doof. Das bringt nichts.

Zu glauben, dass Aktien nur ein Hobby für Reiche ist, ist absurd. Der Aktienmarkt hat mit Lotto und Spielhallen nichts zu tun, wenn die schlau vorgehst.

Die wichtigen Fakten kann sich jeder dank Google an einem Abend beibringen. Sollte für jeden Deutschen Michel zu schaffen sein. Nichts ist einfacher als ein Depot bei einem Discountbroker* zu eröffnen und einen ETF-Sparplan zu starten (MSCI World oder S&P 500 Index). Jeden Monat butterst du ein paar hunderter Euro hinein. Fertig.

Skeptische Deutsche haben vollkommen recht: Mit Aktien soll man nicht zocken. Aktien sollte man nicht als Glücksspiel ansehen. Sondern: Investiere langfristig in vernünftige Firmen oder ETFs.

In Deutschland wird immer alles Himmelhoch jauchzend oder zum Tode betrübt betrachtet. Aktien sind nicht gleich Aktien. Fonds sind nicht gleich Fonds. Sie unterscheiden sich. Strategien unterscheiden sich.

Es kommt immer auf die richtige Mischung an, auf eine smarte Risikostreuung im Depot. Nicht alle Eier legst du in einen Korb. Neben Liquidität solltest du dich breit mit Aktien/ETFs (Europa, USA, Asien, weltweit) aufstellen.

Wenn jemand im Supermarkt einen faulen Apfel beim Einkaufen erwischt, ist doch nicht das gesamte Obst schlecht. Du nimmst ein paar Äpfel, Kiwi, Birnen, Pflaumen, Orangen, Avocados.

*Es handelt sich um Affiliate Links.

Dividenden-Aristokraten bringen Geld im Schlaf

Du kannst auch einzelne Aktien kaufen. Zum Beispiel Dividenden-Aristokraten. Etwa Coca Cola. Die zahlen seit 1920 regelmässig Dividenden, sie erhöhen sie seit 55 Jahren. Wenn dein Opa vor 60 Jahren ein paar Soda-Aktien gekauft hat, ist dein Depot üppig. So baut man sich passive Einkommensströme auf. Die Baumarktkette Lowe’s ist eine der besten Aktien seit 50 Jahren. Sie zahlt dem Börsengang 1961 jedes Quartal eine Dividende. McDonalds schüttet seit 1976 jedes Jahr Cash an seine Aktionäre aus. Die Fastfood-Kette ist die beste Aktie auf Sicht von 50 Jahren.

Börsenguru Warren Buffett setzt eine geduldige Dividenden-Strategie seit über 50 Jahren um. Es ist so einfach. Mit Nichtstun kann man es sogar zum Millionär schaffen.

Einer der Gründe für das relative niedrige Vermögen in Deutschlands Mittelschicht ist die Angst vor Aktien. Es werden überall Angstvorstellungen verbreitet von Menschen, die keine Ahnung haben. Zähle doch mal ein paar sachliche Argumente auf, die gegen vernünftiges Aktiensparen sprechen. Also wenn man ein breite Streuung hat, 20, 30, 40 Jahre Anlagehorizont hat. Bitte untermauer die Argumente mit realen Daten. Aber bitte nicht das Totschlagsargument Lehman Brothers oder Deutsche Telekom, die zu einem Zeitpunkt gekauft worden sind… ohne weitere Aktien bzw. breite Streuung. Meine Leser können jedes Argument sachlich widerlegen. Wer nicht sachlich argumentiert, der beteiligt sich nur an einem dummen Geschwätz, das man allenfalls vom Stammtisch kennt.

Ich habe mit meinem ersten Gehalt investiert wie ein Irrer. Ich habe mich mit der Geldanlage befasst. Ich fahre mit meiner Anlagestrategie in EInzelaktien und ETFs gut. Meine Strategie besteht darin, deutsche und amerikanische Aktien zu kaufen und sie reifen zu lassen – so wie ein Cognac im Holzfass. Durch die Diversifizierung des Kapitals ist das Risiko gering. Von meiner Arbeitskraft bin ich nicht mehr abhängig. Aber ich gebe zu, ich kann mir ohne zu arbeiten keinen Luxus dauerhaft leisten. Ich muss schon auf Sparflamme leben. Immerhin ist das in New York für mich möglich.

Von Beratung bei der Finanzanlage halte ich nichts. Ich informiere mich lieber selbst. Wichtig ist generell, dass du deine Fixkosten (die laufenden Kosten) möglichst gering hältst. Sprich Wohnen, Mobilität, Essen, Verträge, Banking… Ich halte von vielen Transaktionen im Depot wenig. Titel, die ich kaufe, möchte ich möglichst für immer behalten.

Natürlich gehen Käufe nicht immer sofort auf, ich gebe den Aktien Zeit. Mein Anlagehorizont liegt im Bereich von 20, 30 Jahren. Für den Erfolg insgesamt muss wohlgemerkt nicht jede einzelne Investitionsidee aufgehen.

Das Problem mit sehr kleinen Beträgen ist, dass die Ordergebühren relativ stark zu Buche schlagen. Daher rate ich, erst etwas anzusparen, bevor du eine einzelne Order aufgibst. So bleiben die Ordergebühren in Relation zur eingesetzten Summe gering. In den USA haben zahlreiche Broker wie Charles Schwab oder TD Ameritrade dauerhaft kostenlose Trades eingeführt. Das ist eine super Sache.

ETF Sparplan 20, 30, 40 Jahre laufen lassen

In fast jeder Tageszeitung, im Internet, in Blogs wird das monatliche ETF-Sparen empfohlen. Das kann jeder Bürger tun. Ab 25 oder 50 Euro aufwärts. Also wer nur jammert, der muss mal nachdenken. Es wird überall vor Altersarmut gewarnt. Die Lösung ist so leicht und kostengünstig.

In 15, 20, 30, 40 Jahren kannst du mit einem monatlichen Sparvertrag an der Börse ordentlich Rendite machen. Jeder! Man muss sich nur die Mühe machen und so ein Depot zum Laufen bringen. Der Rest geht dann automatisch. Die Sparraten werden jeden Monat automatisch von deinem Girokonto abgezogen. Du brauchst nichts mehr tun. Du musst noch nicht einmal jeden Monat ins Depot schauen. Es läuft von selbst.

Wenn du noch 15, 20, 30, 40 Jahre bis zur Rente hast, ist das eine super Möglichkeit, um deine gesetzliche Rente aufzubessern. Die langfristigen Renditen waren bislang herrlich, zumindest beim US-Aktienmarkt. Kursgewinne einschließlich Dividenden von 10% sind nicht übel, oder?

Es ist eigentlich der Hammer. Wie gesagt, jeder ist seines Glückes Schmied.

Aber ich gebe zu: Vermögen zu vermehren, geht nur mit Risiko. Risikolose Anlagen mit brauchbarer Rendite sind mit der EZB-Politik (Null Prozent) vorbei. Die EZB will das Geld in den Umlauf bringen. Die Kohle darf nicht herumliegen. Wer das Geld aus zinslosen Konten tut, verliert Vermögen, denn Geld entwertet sich.

Deshalb lass dein Erspartes sinnvoll für dich arbeiten.

Was machst du, wenn du in nächster Zeit dein Geld brauchst? Vielleicht für eine Immobilie, Renovierung oder so? Dann leg dein Geld nicht am Aktienmarkt an. Im Grunde bleibt dafür das Festgeldkonto, wo es nicht mal 0,8 Prozent gibt. Und dafür musst du dich 2 bis 3 Jahre binden.

Aktien sind als langfristige Anlage unschlagbar. Zwischenzeitlich musst du fast immer Verluste wegstecken. Es liegt an den natürlichen Kursschwankungen. Für all die Neulinge gilt: Schreibe dein Börsengeld für die nächsten 10 Jahre ab. Du darfst nicht vorher dran.

Passive versus aktive Investmentfonds

Ich rate Sparpläne komplett auf ETFs umzustellen. Aktiv gemanagte Fonds haben es schwer. Langfristig ist ein ETF in der Regel wegen der geringeren Gebühren unterm Strich besser. Langfristig schlägt fast kein aktiv gemanagter Fonds den Index. Daher muss die Empfehlung für alle Anleger im Prinzip ETF heißen.

Die Schwankungen gehören zur Börse dazu

Die Volatilität am Aktienmarkt nimmt gerade zu (Zollkriege, Brexit, Naher Osten, Amtsenthebungsverfahren in Washington). Das kann an die Nerven gehen. Das gebe ich zu.

Was sollen ältere Menschen heute mit ihren Spargroschen tun, wenn sie vom Kapital leben müssen? Ich würde trotz der Risiken einen Teil in den Aktienmarkt geben. Die Alternativen sind grottenschlecht: Sparbuch, Tagesgeld oder Girokonto. Ja klar, wenigstens ist der Kapitalstock dort gesichert. Aber das Geld bringt keinerlei Rendite.

Selbst einem Senior würde ich zu einem kleinen Teil zu ETFs/Aktien raten. Es klingt verrückt. Ist es aber nicht. Die Deutschen sind einfach zu doof, ihr Geld gut und zukunftsorientiert anzulegen. Sie sind selbst Schuld, wenn sie keine Rendite erzielen. Es gibt nunmal kein Grundrecht auf Zinsen.

Die Deutschen sind ein Volk, das gerne anderen die Schuld gibt. Mario Draghi ist Schuld, die EZB ist Schuld, die faulen Südländer sind Schuld. Trump ist Schuld, die Ausländer, die Zuwanderer usw. Alle sind Schuld, dass ich Verluste mache. Nur ich nicht!

Es gibt so viele Möglichkeiten, sein Geld anzulegen und damit eine vernünftige Rendite zu erwirtschaften: Aktien, ETF, Immobilien, Garagen, Beteiligungen, Fonds… Gerade im Bereich der ETFs gibt es super kostengünstige, sparplanfähige Angebote, die mit 25 bis 50 Euro pro Monat bespart werden können. Was soll die Jammerei.

Es ist interessant, wie der Deutsche tickt. Er verbringt nach einer Studie pro Woche 46,2 Stunden im World Wide Web. Sobald es um finanzielle Eigenverantwortung geht, haben sie keine Zeit. Sie sind ja so gestresst. Sie suchen lieber einen Schuldigen, warum sie kein Geld übrig haben. Es wird konsumiert wie verrückt. Da bleibt nichts übrig zum Investieren.

Die konsumsüchtige Mittelschicht ist pleite

Bekommt der typische Konsument zusätzlich Geld, wird es in der Regel für Zeug verpulvert, was einen nicht dauerhaft zufriedener macht. Am besten sieht man das an den Lotterie-Gewinnern, die pleite gehen. Es gibt Ausnahmen. Bobby Stuart gewann 1,1 Millionen Dollar. Der LKW-Fahrer arbeitet weiter im Job und bleibt in seiner billigen Behausung. Der Luxus macht ihn nicht zufriedener, sagt er. Clever!

Die Deutschen verbrauchen so viel Papier und Pappe wie keine andere Nation. Es liegt am wachsenden E-Commerce. Shopping-Wahn. Sogar die Amerikaner brauchen weniger Verpackungsmaterial als wir.

Ich kaufe bewusst wenig. Ich habe einen minimalistischen Haushalt. Ich lege seit fast 30 Jahren Geld ausschließlich in Aktien und ETFs sowie Immobilien an. Bisher bin ich damit gut gefahren. Ich habe ein paar Pleitefälle im Depot. Das gebe ich zu. Aber ich habe Überflieger, die sich verfünfzigfacht haben. Die machen die Pleiten wett. Mit „Buy and Hold“ mache ich das.

Mein Vermögen steigt und steigt. Ich fing ganz klein an. Heute bin ich finanziell frei. Ich kann mich, seit ich 40 Jahre alt bin, zur Ruhe setzen. Wie ich das gemacht habe? Ich spare seit ich Jugendlicher bin. Ungefähr die Hälfte meines Nettoeinkommens – manchmal mehr, bleibt am Monatsende übrig. Es geht alles in Investments. Hauptsächlich aktienbasiert.

Die Börse ist kein Glücksspiel, sondern bringt im langen Schnitt positive Renditen. Du musst deinen Kopf einsetzen. Anders ist dagegen Lotto bzw. das Kasino. Dort ist der Erwartungswert negativ. Auch auf dem Sparbuch hat man nach Inflation nur Verluste.

Aber bitte, es bleibt jedem unbenommen, mit seinem Geld zu tun, was er mag. Er kann es in Lottoscheine oder Rubbellose investieren. Unter das Kopfkissen legen oder Goldmünzen kaufen.

Wer sich jeglicher Finanzbildung verschließt, muss mehr Arbeiten. Und länger arbeiten.

Dabei ist es so einfach. Du brauchst nicht einmal einen Bankberater. Du informierst dich online. Es ist keine Geheimwissenschaft. Ein Wertpapierdepot bei einer Onlinebank eröffnen, breite Indexfonds kaufen. Wer dazu noch aggressiv spart mit Sparquoten von 30, 40, 50 Prozent, schafft es sogar deutlich früher in die Rente.

Hohe Summen aufm Girokonto sind der Alptraum

Es ist völlig unbegründet zu glauben, mit Aktien könne man einen Totalverlust erleiden. Nein, mit einem breit gestreuten Aktien-Portfolio kann man keinen Totalverlust erleiden, das ist mathematisch unmöglich. Das reale kurzfristige Verlustrisiko liegt bei 30 bis 50%, wenn man sich bisherige Crashs anschaut. Langfristig über mehrere Jahrzehnte gibt es kein Verlustrisiko. Wer sein Geld auf ein Tagesgeldkonto zu 0,01 Prozent legt, verliert nach Inflation real Geld, meint aber, das Geld sei dort sicher. Aber diese Zusammenhänge kapiert die Mehrheit nicht.

Das Geld wird nicht weniger, aber die Kaufkraft geht den Bach runter. Dank Inflation. Das einmalige Einrichten einer vernünftigen diversifizierten ETF-Sparplans unter Berücksichtigung der individuellen Risikobereitschaft bedeutet keine größere Anstrengung. Das Zubereiten eines schmackhaften Essens oder das Schauen einer Serie auf Netflix dauert länger. Aber das liegt für viele jenseits der Vorstellungskraft.

Derweil rührt die Finanzbranche die Werbetrommel für umstrittene Produkte wie Riester. Bausparverträge, Sparbriefe, aktive Investmentfonds und Lebensversicherungen. Das schließen die Leute gerne ab, obwohl zum Teil abstruse Abschlusskosten und Verwaltungsgebühren anfallen.

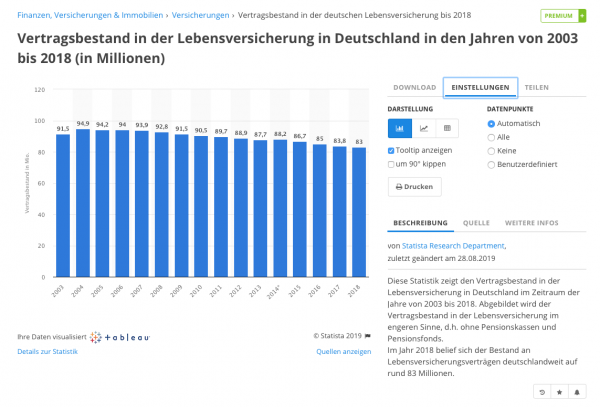

Lebensversicherungen und Bausparen

In Deutschland gibt es 88 Millionen zumeist unrentable Kapitallebensversicherungen. (Mehr als wir Bürger haben). Hinzu kommen zig Millionen private Rentenpläne. Obendrauf noch mal Bausparverträge. Es wird in Teilen der Gesellschaft gespart und vorgesorgt – nur eben seit Generationen falsch. Es ist totes Kapital in meinen Augen. Es ist einer der Gründe, warum die Deutschen relativ wenig Vermögen im Schnitt haben, es sind die falschen Produkte.

Der deutsche Staat hat diesen Mist stark gefördert. Es ist der Wahnsinn, was in Berlin passiert. Es dient den Lobbyisten der Finanzbranche mehr als den Menschen. Irre, oder?

Wir haben teilweise die besten Industrien der Welt. Nur investieren die Deutschen nicht in sie. Die DAX-Unternehmen gehören zu zwei Dritteln Ausländern. Die nehmen die Wertsteigerungen und Dividenden mit. Sie freuen sich über die Blödheit der Deutschen.

Sie lassen ihr Geld auf Giro/Tagesgeld, Sparbuch rumliegen. Niedriglöhner und Hartz IV Gefährdete sparen erst gar nicht. Der Staat zwingt sie alles zu versilbern. Bloß nichts sparen, egal ob Alterssicherung oder nicht, bevor geholfen wird. Deshalb kommen die Armen nie alleine aus der Hartz-Falle heraus. Sie können nichts ansparen. Es ist ein verrücktes System in Deutschland. Es ist strukturell ein doofes System. Es nimmt den Armen jedwede Motivation etwas an ihrer Situation zu ädern. Hilfe zur Selbsthilfe gibt es nicht.

Ein Habenichts bleibt ein Habenichts. Es gibt bestimmt viele Arme, die es besser wissen. Es spricht eben alles für Aktien: Statistiken, Studien, Untersuchungen und selbst die jederzeit einsehbare Entwicklung am Aktienmarkt. Aber das wird von der Masse ignoriert. Mit unsachlichen und teilweise demagogischen Meinungen wird argumentiert. Es ist wohl der Selbstschutz daran schuld. Man muss es sich ja irgendwie schön reden, wenn man in finanziellen Dingen versagt.

„Jeder Anlage in Aktien oder Fonds ist Zockerei“, wird geschimpft. „Ich kann es mir nicht leisten, die paar Kröten, die ich in meinem Arbeitsleben gespart habe, aufs Spiel zu setzen. Also brav anlegen oder ins Schließfach tun, um ja keinen Verlust des gesamten Kleinvermögens zu riskieren.“ So ist die Denke. „Die Faxen mit den Aktien können sich die leisten, die wirklich viel verdienen oder besitzen. Es ist ihnen egal, wenn ein Teil verloren geht.“ Angst. Angst. Angst. Emotionen. Emotionen. Das ist der Grund, warum die Deutschen Aktien hassen.

Dabei: Mit Aktien lässt sich einfach 4 bis 10% Rendite erwirtschaften. Es ist im Prinzip geschenktes Geld. Ein wenig Risiko und Aufwand. Das gehört dazu. Von blöden Sprüchen darfst du dich nicht abschrecken lassen.

Viele wissen nicht, was tun in Zeiten der Nullzinsen. Aktien sind für sie undurchsichtig. Also nichts tun und liegen lassen. Das ist die Antwort. Schon irre. Anstatt sich zu informieren, gibt die Masse lieber auf. Das Geld auf dem Girokonto zu lassen ist fast so, als ob du das Bargeld unter der Matratze aufbewahrst.

Die Tatsache, dass Aktieninvestments langfristig Potential haben, lukrativer zu sein als das Parken auf dem Girokonto ist unstrittig.

Es wird aber gewarnt am Stammtisch: „Der große Knall kommt bald. Das ist so sicher wie das Amen in der Kirche.“ Mickerzinsen nehmen sie deshalb in Kauf. „Niemals werde ich Aktien besitzen. Dann schon eher in Steine investieren.“ Gegen Immobilien spricht einiges, zumal der Immobilienmarkt in vielen Städten Deutschlands heiß gelaufen ist. Aber Immobilien sind nicht per se verkehrt.

Immobilien: Miete für die Ewigkeit kassieren

In Immobilien zu investieren ist eine großartige Idee, wenn du dich auskennst und auf lange Sicht dabei bist. Suche keine schnelle Rendite. Wohnimmobilien, die ganzjährig Mieteinnahmen erzielen, bringen einen passiven Geldstrom, wenn alles gut läuft. Stelle sicher, dass du alle damit verbundenen Kosten beim Kauf (Notar, Makler, Grundbuchamt…) und der Finanzierung verstehst. Sei auf alle möglichen unerwartete Kosten vorbereitet. Auch Ferienhäuser können einen Geldstrom bringen. Wer sich hier auskennt, der kann einen Reibach machen. Einige Leser machen das erfolgreich. Vielleicht kannst du ein Zimmer deines Zuhauses über Airbnb vermieten.

Immobilien sind reale Vermögenswerte: Du kannst sie anfassen. Das bedeutet nicht, dass alle Immobilien ein gutes Investment sind. Wer in Renditeobjekte investiert, sollte auf den konstanten Cashflow achten: Wie viel Rendite kommt gemessen am Einsatz (Eigenkapital plus Fremdkapital)? Wie groß ist das Potenzial für künftige Wertsteigerungen? Ich würde mich von einkommensschwachen Gegenden fern halten. Immobilien sind vermutlich besser, um dein Geld aufzubewahren als Bargeld auf dem Girokonto.

Die meisten Millionäre, die ich kenne, haben Immobilien. Immobilien werden im Laufe der Zeit immer wertvoller. Außerdem sind sie nicht so anfällig für kurzfristige Schwankungen wie der Aktienmarkt. Sie haben einen nutzbaren Vorteil, unabhängig davon, ob es eine vermietete Wohnung oder ein Gewerbeobjekt ist. Eine Immobilien hat Steuervorteile. Es ist freilich nicht immer ein guter Zeitpunkt, um Immobilien zu kaufen. In weiten Teilen Deutschlands hat sich der Markt massiv erhöht. Vermögen wird durch Kaufen erzielt, wenn alle anderen verkaufen (und umgekehrt).

Das Mieten einer kleinen Wohnung kann heute in bestimmten Stadtvierteln 1.000 Euro pro Monat locker kalt überschreiten. Du kannst jedoch eine Wohnung mit monatlichen Hypothekenzahlungen von unter 1.000 Euro kaufen. Und die Hypothek ist auf 30 Jahre festgelegt – die beste Art der Mietpreisbremse. Warum solltest du also mieten? Klar gibt es Fragen vorab zu klären. Wie lange wirst du dort vermutlich wohnen bleiben? Wie viel Eigenkapital hast du? Was kostet der Quadratmeter?

Immobilien haben unglaubliche Steuervorteile. In bestimmten Situationen musst du keine Steuern auf deinen Veräußerungsgewinn bezahlen. Wenn du einige Jahre selbst darin gewohnt hast, bevor du das Objekt verkaufst, kannst du den Gewinn steuerfrei einstreichen. Bei einem Mietobjekt kannst du den Gewinn steuerfrei nach zehn Jahre kassieren.

Das Gute: Die Zinssätze sind niedrig. Das Schlechte: die Preise sind haushoch.

Ist investieren in Aktien leistungslos? Zuerst muss man sein Geld erarbeiten, wenn man es nicht geerbt hat, was bei den Wenigsten der Fall ist, auch wenn immer was anderes behauptet wird, dann wird es teuer versteuert. Danach kommt die Investition verbunden mit einem Risiko, sein Geld auch verlieren zu können, dann kommen die jährlichen Steuern/Soli auf die Dividenden und am Ende kommen die Linke und wollen uns alles wegnehmen. Auch Investieren ist eine Leistung, man muss sehr gut recherchieren, sonst gehts schief.

„Ich habe einen minimaoistischen Haushalt“

Ich hoffe nicht, dass dies stimmt Tim :D Diktatoren scheinen aktuell in Mode ;)

haha nein Spass ist ein gut zusammengefasster Artikel.

Bezüglich leistungslos sehe ich das ähnlich wie IMHAMSTERRAD, aber das ist auch nicht so wichtig. Hat man Erfolg mit seiner Strategie war es selbstverständlich nur Glück, hat man Pech mit seiner Strategie, ist man ein Trottel. Damit muss man leben können, hoffentlich gut ;)

Dank solcher Artikel von Dir wurde ich zum Buy-and-Hold-Anleger mit ETFs – und es funktioniert! Der Text motiviert und bestätigt mich, so weiterzumachen. Merci!

Als ich bin seit Januar 2015 in drei ETF investiert.

1. Dax

2. Global Select Dividend100

3. Stoxx600 (Europa)

Die kumulierte Rendite vor Steuern beträgt nach fast 4 Jahren 4%.

Also so richtig bin ich vom Konzept noch nicht überzeugt.

Immobilien als passives Einkommen? Sorry, aber diese Aussage ist viel zu pauschal. Im Grundsatz ist der Vermieter erstmal für alles verantwortlich – vom tropfenden Wasserhahn bis zum Hausschwamm. Passiv gilt allenfalls dann, wenn sämtliche Leistungen, die ein Vermieter zu erbringen hat, an einen Dienstleister abgegeben werden, was unweigerlich zu Lasten der Rendite geht. Im Übrigen: Die meisten Experten empfehlen in Anbetracht der hohen Preise und den politischen und wirtschaftlichen Risiken eher dazu, Immobilien zu verkaufen (u.a. Dr. Dr. Zitelmann). Sorry, aber das geht mir inhaltlich zu weit.

Guter Artikel. Eigentlich sind alle Assets schlecht. Telekom war abgestürzt und in einer Immobilie könnte ein Mietnomade ziehen. Cash wertet ab, Gold bringt keine Zinsen. Usw. Und natürlich kann man mit allem auch in Windeseile reich werden. Hier im Blog sind auch immer wieder Mal Kommentare mit Casinocharakter. Da wird auf eine Aktie gesetzt und man hofft, sie sei der nächste 1000-Prozenter

Ich habe auch gerade einen Verlust. Meine Solaranlage darf nicht weiterbetrieben werden, da die Module eine Brandgefahr darstellen. Auf den Modulen gibt es sehr deutliche Schmauchspuren. Nicht schlimm , die Anlage ist deutlich weniger als 1% von meinem Vermögen.

In der Zeitung steht “ Ein Objekt zu mieten ist in heutiger Zeit kodtspieliger als eine Hypothek zu bezahlen“. Zwei Drittel der Franzosen haben Immobilien, die Deutschen sind Feiglinge , sie lassen das Geld auf dem Tagesgeldkonto verrotten.

Als ichbin USA gearbeitet habe ist mir der Satz „lass es uns tun“ in Erinnerung geblieben. In Deutschland erinnere mich mich eher an “ überleg es Dir noch mal“. „Bloß nichts überstürzen“.“Das Risiko ist zu hoch“ , „das machen wir immer so, warum sollten wir es ändern“. Entsetzliche Bedenkenträgerei

1. Dax 2. Global Select Dividend1003. Stoxx600 (Europa)Die kumulierte Rendite vor Steuern beträgt nach fast 4 Jahren 4%. Also so richtig bin ich vom Konzept noch nicht überzeugt.

Hallo,

also Deine Auswahl ist ja auch nicht die beste. Einzig die dritte Position ist als Beimischung ok. Der DAX performt nun mal sehr mies und der Dividenden ETF macht ja auch keine riesigen Kurssprünge. Dafür kriegst du gute Dividende…

Ich würde umschichten in MSCI World, S&P 500 und MDax. Dann siehst du mal was Rendite ist!

Alternativ MSCI World & MSCI EM zu 70/30.

Ist nur meine persönliche Meinung…

PS: ich bin in den Vanguard All World ETF + Einzel Dividendenaktien investiert und ganz zufrieden

@Vins

du hast dich für eine Wette auf Deutschland & Europa und gegen die USA entschieden (und gegen China langfristig, falls die Auswahl bestehen bleibt).

Diese Wette hast du in den letzten Jahren verloren. Zudem besparst du kompliziert drei verschiedene Indeze, die genaue Verteilung ist rational kaum ermittelbar und stellt dich jedes Jahr vor eine neue Entscheidung der Gewichtung.

Mit passiven Investieren hat das nichts zu tun, ein einfacher ACWI hätte besser performed und stellt dich vor weniger Entscheidungen.

Vins: Ich hab 2 ETFs: Dev. World und EM. Also global gestreut. Klappt ganz gut und kaufe in Tranchen nach. Es genügt sicherlich auch nur den AWCI zu besparen, ist noch einfacher umzusetzen.

Deine ETFs sind stark auf Europa fokussiert und überschneiden sich teilweise (Dax/Stoxx). Ich würde nicht so sehr auf Europa setzen. Lese mal die Bücher der üblichen Verdächtigen, den Gottfried Heller, Kommer oder den Finanzwesir… :-)

@ Vins Timu hat dir ja schon geschrieben vielleicht nicht die beste Auswahl will ich aber nichts dazu besteuern. Sondern 4% nach Steuern und dann zweifelst du? Tim hat es immer wieder geschrieben -30%/ -50% kann passieren, überliest du das und was dann zu tun ist ? Dann lieber raus und egal was mit dem Geld machen ehe du fett ins Minus rutscht und dann im Affekt verkaufst. Du bist doch mit 4% in 4 Jahren mit Reinvest bei knapp 20%, kann deine Bedenken echt nicht verstehen. Lies vielleicht das Archiv von Tim durch da ist ja auch die Lehmann Krise drin, sollte dann klar sein positive Jahre gibt’s nicht immer. Deshalb ja auch langer Anlagehorizont.

@ steve

So ist es. Im Capital Heft 09 gibt es einen super Artikel dazu. Die Überschrift: „Eine kleine Anleitung für mehr“. Dort heißt es auf Seite 106 im Heft:

@ Thorsten

Das ist schade mit deiner Solaranlage. Aber du kannst das wegstecken.

@Tim Ja, leider. Es sind auch früher schon andere Sachen untergegangen in die ich investiert habe. Dafür gibt’s woanders auch mal 180% oder 20% jährlich. Untergang und Höhenflug passieren auch mit einzelnen Aktien. Man sollte nicht mehr als 2% in einzelne Sache stecken, dann kann man es verkraften. Also doch nur ein ETF damit man sich dem Nervenkitzel entzieht. ? Ich habe Vieles und irgendwas läuft immer.

<<Das Mieten einer kleinen Wohnung kann heute in bestimmten Stadtvierteln 1.000 Euro pro Monat locker kalt überschreiten. Du kannst jedoch eine Wohnung mit monatlichen Hypothekenzahlungen von unter 1.000 Euro kaufen.<<

Das stimmt. Aber wie beurteile ich den Preis zu dem Wert, wenn ich, wie die meisten, wenig Ahnung in Immobilienbewertung habe ?

Ein Kollege sagte mir neulich, Immobilien sind immer teuer, aber es reiche ja, wenn man für die Kreditrate weniger bezahlt als die Miete. Ja, aber viele Objekte jetzt am Markt haben einen massiven Instandhaltungsrückstau, keine Rücklagen, Heizung oder Dach defekt und die WEG ist zerstritten. ca 2500 pro qm für ein Ort ca 25 km vom Zentrum entfernt finde ich zu teuer, va. wenn ähnliche Objekte letztes Jahr für 1800 / qm am Markt waren. Und gute Objekte sind innerhalb einer Woche reserviert und dann weg – ungeprüft !

Wie geht ihr beim Immobilienkauf vor ? Was prüft ihr ? Ggf. mit Sachverständigen ? Ich würde mich über ein paar Hinweise freuen.

„Ich halte ein paar Monatsausgaben für schlechte Zeiten vor.“

Kürzlich wurde hier mit den Augen gerollt, das „die Deutschen“ 13k auf dem Girokonto hätten.

Es kommt die Situation an, aber für wesentlich zu viel halte ich das nicht. Man braucht etwas auf dem sofort verfügbaren Konto. Ob das nun 5k sind oder 13k. Wer kann das von aussen schon beurteilen in welcher Situation der Andere ist. Der Eine braucht eben nur 3k Reserve, der Nächste mehr.

Angenommen ich würde einen neuen Kleinwagen kaufen wollen. Da würde ich auch mal das Girokonto auf 20k ansparen.

Oder angenommen man hat einfach Mal aus diversen Gründen keine Lust ein paar Monate mit der Börse zu hantieren. Und auch keinen Sparplan. Dann wird’s halt mehr. Ist doch völlig egal wenn man dann etwas später wieder dabei ist.

Es kommt darauf an was man im Monat netto reinbekommt und wie viel davon nach Abzug aller Kosten übrig bleibt. Wenn man viel sparen kann, dann heißt das ja dass Liquidität zeitweise vorhanden ist. Wer notwendig ein Auto braucht, um zur Arbeit zu kommen, der muss anders disponieren als ein Fahrradfahrer. Hohe Mieten oder Verbindlichkeiten sind ein Grund für höhere Rücklagen. Abos die nicht monatlich gekündigt werden können sind in Summe ein Risiko. Wer mehrfach im Monat Geld bekommt (Gehalt, Dividenden ) kann auch etwas weniger Cash haben, Rechnungen lassen sich oft innerhalb von 14 Tagen zahlen. Das Geld für die neue Waschmaschine muss nicht komplett vorgehalten werden.

@all

Danke für die Hinweise.

Einige Klarstellungen meinerseits.

Die 4% sind über den Gesamtzeitraum und nicht p.a. Ferner sind die Angaben vor Steuern.

Ich habe seit 20 Jahren knapp 45 Aktien aus USA, China und Japan.

Die Auswahl war als Gegengewicht zur sehr starken USA-Lastigkeit gedacht. Das der DAX „schlechter“ performt als MDAX oder andere größere (von Anzahl der Werte) Indizes, ist mir bekannt. Dafür ist der DAX weniger anfällig im Abschwung und wenn man nur noch ein paar Jahre hat, sollte man die Vola nicht außer Acht lassen.

Man erinnere sich, wie Friedrich Merz angegangen worden ist, als er Aktien zur Altervorsorge empfahl. Sämtliche politischen Gruppierungen von ganz rechts bis ganz links sind über ihn hergefallen.

Und dann verdient es sein Geld auch noch bei Black Rock, einem Teufel des Kapitals. Wie viel moralischer sind doch alle jene Politiker, die sich vom Steuerzahle aushalten lassen. Und das schlimmste aller Schimpfwörter, nämlich neoliberal zu sein, musste Merz natürlich sofort angehängt werden.

M.E. ist es die Staatsgläubigkeit der Deutschen, die dazu führt, dass sie jedwedes Wirtschafts-Gen verloren haben und einfachste ökonomische Zusammenhänge nicht verstehen. In jeder Talkshow kann man sehen wie die Sympathien den s.o. Habenichtsen gelten, während Unternehmer als Ausbeuter betrachtet werden. In keinem Land hat Marx tiefere Spuren hinterlassen als in Deutschland, ist mein Eindruck.

Konzerne sind per se böse und NGOs sind die Guten. Viele möchten Deutschland deindustralisieren. Wirtschaftlicher und finanzieller Erfolg gelten als unmoralisch. Lieber ist man Bittsteller beim Vater Staat.

Nach Atomindustrie und Kohlekraftwerke ist nun die Autoindustrie dran.

https://timschaefermedia.com/passives-einkommen-so-verdienst-du-geld-im-schlaf-mit-etfs-dividenden-aktien-immobilien/#comment-65003

Ich möchte hier nochmals 3 Vorschläge von mir zusammen fassen, die ich am Wochenende in einem anderen Beitrag eingegeben hatte.

Gerne würde ich eure Meinung dazu hören.

Vorschlag 1:

Deutschland sollte sein politisches System ähnlicher der Schweiz machen:

Volksabstimmungen auf allen Ebenen.

Mindestens 4 Parteien sind in jeder Regierung vertreten.

Regierungsmitglieder dürfen nicht auch im Parlament sitzen.

Vorschlag 2:

Arbeitszeitreform.

Alle Angestellten sollen nur noch 30 Stunden pro Woche arbeiten, aber in 2 Schichten, so dass die Büros zB von 7 bis 18 Uhr geöffnet hätten.

Vorteil: Man kann ausserhalb der Arbeitszeit zum Arzt. Zudem entstehen so mehr Stellen.

Vorschlag 3:

Deutschland sollte einen Staatsfonds nach dem Vorbild von Norwegen aufbauen und jährlich rund 50 Milliarden einbezahlen.

Investiert würde weltweit in Aktien mit dem Ziel, in 30 oder 80 Jahren das gesamte Staatswesen davon finanzieren zu können.

Oder auch für Krisen oä genügend Geld zu haben.

Vorschlag 4:

Mehr Planbarkeit im politischen Prozess.

Es sollte für gewisse Dinge (zB Entwicklung der Bundeswehr, Finanzpolitik, etc) eine Strategie für 25 Jahre geben (die zB alle 5 Jahre aktualisiert wird).

Vorschlag 5:

Radikal vereinfachtes Steuer- und Sozialsystem.

Es würde jeweils das Vermögen am 31.Dezember des abgelaufenen Jahres mit dem des Vorjahres verglichen. Von der Differenz wird 25’000 Euro abgezogen (in CH 50’000 CHF wg. allgemein höherer Löhne und Kosten).

Vom Rest werden 50% an den Staat als Steuern abgeliefert.

Wessen Vermögen sich in dieser Zeit verkleinert hat, erhält bis zu 25’000 Euro Steuern zurück bezahlt oder 50% des Verlustes.

Damit würde die Wirtschaft angekurbelt (weil Ausgaben belohnt werden).

Und es bräuchte keine komplexen Abzüge mehr für Arbeitsweg, für Instandhaltung einer Immobilie), es braucht auch kein Hartz IV und kein Arbeitsamt mehr, und auch keine Rente mehr,

weil dies alles durch die Steuerrückerstattung geregelt ist.

Wer keinerlei Einkommen hat, erhielte automatisch 25’000 Euro ausbezahlt pro Jahr.

So, was haltet ihr von diesen Vorschlägen?

Status Update

Hab mir letzte Woche eine Portion Oracle ins Depot gelegt.

Ich finde die Aktie ist günstig Bewertet, das Geschäftsmodell ist weiter ausbaufähig und die Quartalszahlen waren überzeugend.

Cooler Artikel Tim! Das müsstest du an paar Politiker schicken.

Mfg

Vins

Auch wenn es „nur“ als Gegengewicht zu den Aktien gedacht ist: warum kombiniert Du Dax und STOXX Europe 600? Ist der Dax nicht schon (grösstenteils ?) im STOXX Europe enthalten? Dann hättest du die Aktien doppelt.

Wenn Du das als Gegengewicht siehst, macht dann eine isolierte Betrachtung der Etfs überhaupt Sinn? Klar, wär schön, wenn alles steigt, US Aktien und Euopa Etf. Aber wenn man z.B Gold als Gegengewicht zu Aktien im Depot hat, geht man ja auch nicht davon aus, dass sich Gold wie Aktien gleich entwickeln. Sonst wäre ja das Gegengewicht nicht erforderlich/unnötig.

ZEN Schwätzer: Dies war meine letzte Nachricht.

Alles leere Versprechungen ;-)

zen wie läuft denn deine Investition in Pfeffersprays ?

naja der Fehler liegt an einem selbst….was will ich mit Europa:)?? Europa wird niemals besser als usa sein, das bezieht sich nur auf Aktien.

Die bekannten schreiben doch, man bekommt ca. 6,8 bis 9% wenn man world index kauft.Das ist ja so, weil es so ist und nicht anders. Wenn man selber mixen möchte dann ist es eben nicht gut, wie man sieht.nach ca. 18 Jahren Geld anlegen hat man mit eurostoxx nichts erreicht. und da gebe ich denen Recht die etfs empfehlen. Sie empfehlen world etf und da ist eben fast zu 60% usa drin. Mittlerweile höchstwahrscheinlich würde keiner europa etf empfehlen.

selbst der etfl23 ist besser, als stoxx 600.

der zahlt 6 %, etwas mehr sogar, wenn Deutschland sich mal erhollt gehr es wieder nach oben mit dem Etf.

einfach a1jx52 kaufen und die Mixxerei aufgeben, weil man an Europa bezogen auf Geldanlage also Aktien gut verzichten kann.

und bevor ein pfosten kommt und meint ja aber das stimmt doch garnicht und europa hat ganz tolle chancen und einen Zauberkasten oder was auch immer. Hier ist aufgelistet, dass es sich eben nicht lohnt auf Europa zu vertrauen.

https://www.finanz-kroko.de/historische-etf-rendite-vergleich-msci-world-sp-500-emerging-markets-und-stoxx-50/

ganz ehrlich und nicht böse gemeint wenn du ca. 3 Jahre an der Börse bist, du hast vielleicht nicht die beste Wahl getroffen, aber die 4 % sin? immernoch besser als das was viele andere bekommen.

sobald deine etfs ein wenig im plus sind schmeiss sie raus und holl dir world etf.

und nein Hoffnung ist hier voellig falsch am Platz.

Börse:) America first :) also world etf da er zum grösdtenteil aus ami sachen besteht…

mfg

Im Bezug uf Immobillien wird immer so getan als ob es nur die Wahl gäbe mitten im Zentrum einer grossen Stadt eine Wohnung zu mieten oder diese zu kaufen. Gerade in den grossen schweizer Städten sind die Preise für Eigentumswohnung sehr stark gestiegen und eine Blase ist nur schwer als solche zu erkennen.

Es gibt immer auch die Option eine Wohnung in einem Vorort zu mieten oder zu kaufen. Am besten ein Vorort, der mit öffentlichem Verkehr gut erschlossen ist.

Renditeimmobilien sind zurzeit in meinen Augen stark in einer Blase, da aufgrund der Negativzinsen der SNB Versicherungen und Pensionskassen ihr Kapital hier investieren, da es auf Bundesobligationen der Eidgenossenschaft zurzeit negative Renditen gibt.

Amerika ist halt das Maß aller Dinge. Ich habe lediglich zur Ergänzung zwei ETFs:

ishares euro stoxx select dividend 30

ishares dow jones asia pacific select dividend 30.

Mir kommt es halt auf regelmäßigen Cashflow an. Von deutschen Aktien lasse ich die Finger. Lediglich Linde (eigentlich auch keine deutsche Firma mehr) ist in meinem Depot. Europa wird leider immer weiter abgehängt und zwischen Amerika und Asien zerrieben.

Der MSCI Europe liegt seit 1988 bei 8,12 % p. a.

Der MSCI World seit 1988 bei 7,86 % p. a.

https://www.msci.com/documents/10199/db217f4c-cc8c-4e21-9fac-60eb6a47faf0

Welche Region in welchem X-beliebigen Zeitraum vorne liegen wird ist schwierig zu prognostizieren.

Vorschlag 1:Deutschland sollte sein politisches System ähnlicher der Schweiz machen:Volksabstimmungen auf allen Ebenen.

Voksabstimmungen funktionieren m.E. eher in kleineren Ländern. Deutschland ist hier einfach ein träger Tanker. Außerdem sind solche Volksabstimmungen natürlich auch nicht neutral. Man stelle sich nur vor wie die hiesigen ÖR versuchen würden durch subtile Darstellung die angeblichen 2-3 Vorschläge eine Volksabstimmung dem Volk darzustellen. Das wäre alles, aber nicht neutral. Denn zu einer Volksabstimmung müssten die Menschen halt wirklich neutral informiert werden oder sich selbst sehr viele Gedanken machen. Beides wird wohl nicht eintreten. In elementaren Fragen Volksabstimmungen würde ich aber nicht nein sagen, sie dürften aber nichts schnelles beinhalten sondern eine strategische Ausrichtung eines Landes beinflussen. Also z.B. Wehrpflicht-Diskussion, Einwanderungspolitik, Altersvorsorge usw.

Mindestens 4 Parteien sind in jeder Regierung vertreten.Regierungsmitglieder dürfen nicht auch im Parlament sitzen.

Was soll das bringen? Ich bin eher dafür das eine Partei ohne unsinnige Kompromisse regiert aber schnell abgesägt werden kann wenn sie Mist baut. Wir sehen in der Groko ja schon, dass nichts voran geht und eine Partei wie die CDU, die eigentlich überrepräsentiert ist, im Falle einer Koalition mit Grünen und FDP beiden Parteien unverhältnismäßig viele Zugeständnisse machen müsste.

Vorschlag 2:Arbeitszeitreform.Alle Angestellten sollen nur noch 30 Stunden pro Woche arbeiten, aber in 2 Schichten, so dass die Büros zB von 7 bis 18 Uhr geöffnet hätten.Vorteil: Man kann ausserhalb der Arbeitszeit zum Arzt. Zudem entstehen so mehr Stellen.

Da sehe ich gar keinen Vorteil. Selbst unsere IT Abteilung die einen 24/7 Service gewährleisten will ist nicht durchgäng besetzt. Es besteht auch kein Grund dazu. Und Personal wird eher abgebaut oder stagniert, weil die Automatisierung weiter voran schreitet. Das, was du erhoffst, ist bei jedem Beruf der nicht wie bei einem Arzt oder Pfleger eine Vor-Ort Sache ist, auch mit Gleitzeit und Home Office regelbar. Wenn ich zum Arzt muss, mache ich Home-Office und plane den Tag drumherum. Und in Pflege usw. gibt es diese Schichten bereits.

Vorschlag 3:Deutschland sollte einen Staatsfonds nach dem Vorbild von Norwegen aufbauen und jährlich rund 50 Milliarden einbezahlen.Investiert würde weltweit in Aktien mit dem Ziel, in 30 oder 80 Jahren das gesamte Staatswesen davon finanzieren zu können.Oder auch für Krisen oä genügend Geld zu haben.

Dvon halte ich nichts. Die Bevölkerung Norwegens beträgt etwa ein Zehntel dessen was Deutschland hat. Der Fonds müsste also knapp 10x so groß sein wie der Norwegens. Schon Norwegen sitzt mit seinem kleinen Bevölkerungsteil bereits in zig Firmen als großer Anteilseigner. Deutschland würde in das gleiche Problem laufen wie iShares oder Vanguard. Zuviele Anteile und eigentlich kein Interesse Stimmrecht auszuüben. Es würde zudem eine Marktverzerrung darstellen, denn die Preise würden durch massivste Aufkäufe nur nach oben getrieben. Und wenn dann noch Frankreich, USA, Italien usw. dazukommen, dann sitzt bei Coca Cola niemand mehr. Dann hast du eine nette Aufteilung von isahres, vanguard, norwegen, deutschland und vielleicht noch ein paar % Streubesitz für Privataktionäre. Das ist keine Zukufnt die ich erstrebenswert halte. Das Umlageverfahren ist schon ok, es müsste aber reformiert werden sodass wie in Österreich ALLE darin einzahlen müssten. Also Beamte usw. Der Rest ist durch private Aufbesserung durchaus ok.

Vorschlag 4:Mehr Planbarkeit im politischen Prozess.Es sollte für gewisse Dinge (zB Entwicklung der Bundeswehr, Finanzpolitik, etc) eine Strategie für 25 Jahre geben (die zB alle 5 Jahre aktualisiert wird).

Vor 25 Jahren hätte keiner gewusst wie das Bedrohungsszenario für die Bundeswehr heute ausgesehen hat. Da war noch quasi kalter Krieg das Szenario an das man dachte. Auch kannte vor 25 Jahren niemand Hartz4 und wusste dass es mal Menschen gibt die ausschließlich ein Leben auf der Tasche des Staates anstrebten. Vor 25 Jahren hielt man es auch für unmöglich, dass es mal eine Kanzlerin geben würde die sich über Gesetze hinwegbegeben wird und die soforte Abschaltung der AKW einleiten würde. Ich halte diesen Zeitraum für erstrebenswert, aber unrealistisch. Es wird nur an die eigenen Pfründe gedacht und ich wüsste auch nicht wie man das abstellen will, denn es haftet kein Politiker für sein Handeln.

Vorschlag 5:Radikal vereinfachtes Steuer- und Sozialsystem.Es würde jeweils das Vermögen am 31.Dezember des abgelaufenen Jahres mit dem des Vorjahres verglichen. Von der Differenz wird 25’000 Euro abgezogen (in CH 50’000 CHF wg. allgemein höherer Löhne und Kosten).Vom Rest werden 50% an den Staat als Steuern abgeliefert.Wessen Vermögen sich in dieser Zeit verkleinert hat, erhält bis zu 25’000 Euro Steuern zurück bezahlt oder 50% des Verlustes.Damit würde die Wirtschaft angekurbelt (weil Ausgaben belohnt werden).Und es bräuchte keine komplexen Abzüge mehr für Arbeitsweg, für Instandhaltung einer Immobilie), es braucht auch kein Hartz IV und kein Arbeitsamt mehr, und auch keine Rente mehr,weil dies alles durch die Steuerrückerstattung geregelt ist.Wer keinerlei Einkommen hat, erhielte automatisch 25’000 Euro ausbezahlt pro Jahr.

Ich hätte einen Gegenvorschlag. Man sagt einfach jeder zahlt auf alles und jeden 20% Steuer, ausgenommen Grundnahrungsmittel. Jedes Produkt, jede Firma zahlt 20% an Steuer, darunter auch Amazon und co die sich bislang drücken. Ich glaube am Ende des Tages verdient der Staat genausoviel Steuer dadurch, aber der ganze Verwaltungsaufwand wäre weg. Im Gegenzu gäbe es aber auch nix mehr was man sich über die Steuer zurückholen müsste.

@ Tim

Toller Beitrag. Ich finde Leserbriefe auch weiterhin spannend. Man kann sich den Leserbrief nicht aussuchen. Ungewöhnliche finde ich besonders interessant. Deine Reichweite ist natürlich für viele interessant. Es ist vermutlich schwierig eine Linie zu ziehen bis zu welchen Selbstmarketing ein Beitrag in Ordnung ist.

@ Whirlwind

Bin erst jetzt dazu gekommen Dir zu antworten. Ich betrachte Aktien nur bei dem Kauf, außer es verändern sich wesentliche dinge. Bei BEP habe ich mich auch gefragt, was hier los ist. Freitag wurde nur noch eine Dividende über 4,9% angezeigt. Ich habe die Aktie als Hochdividendenwert ins Depot geholt. Die Aktie würde ich persönlich aktuell genau wie Canadian Utilities zu den aktuellen Preisen nicht kaufen. Ich bin aber sehr glücklich, dass ich sie habe. Ein Verkauf lohnt sich für mich jedoch nicht, da ich Steuern zahlen müsste. Als Alternative könnte ich REE kaufen, dass aktuell im Vergleich zu BEP vielleicht etwas günstiger bewertet ist und in der Krise vielleicht auch nicht so stark einbricht. Aber wer weiß das schon. Ich kaufe REE einfach und verkaufe nicht BEP. Außerdem sind die Dividendenzahlungen bei beiden in ähnlicher Höhe. Gäbe es bei REE 8-9% Dividende, wäre es vielleicht etwas anderes. Falls BEP fallen sollte so würde ich sie aufgrund der höheren Dividende auch wieder nehmen. Natürlich könnte ich die Kursgewinne mitnehmen und wieder günstiger einsteigen. Ich weiß allerdings nicht, ob es diesen Zeitpunkt auch zeitnah geben wird.

@ Zen

Du wohnst in der Schweiz und machst Dir Gedanken zu deutschen Steuermodellen und Politik. Was bringt das? Ich finde den Staatsfond von Norwegen auch sehr gut, aber ich bleibe mit meinen Spinnereien in Bereichen, die ich beeinflussen kann. Hier wurden letztens Möglichkeiten genannt wie man in einem Nebenjob bis 450€ zusätzlich weitgehend steuerfrei verdienen kann. Ich habe es mir einmal angesehen und mich über diese Möglichkeiten teilweise gewundert. Du hattest einmal erwähnt, dass Dir Geld zum investieren fehlt. Ein guter Investor zeichnet in der Tat nicht aus wie viel Einkommen er bezieht, oder welches Vermögen er bereits hat. Aber die höhere Rendite bringt nicht viel, wenn zu wenig Geld reinkommt oder das Vermögen zu klein ist. Falls Du 450€ im Monat sparen kannst so könntest Du mit 450€ zusätzlichen Investitionen wesentlich mehr erreichen. Falls Du ein starkes Interesse an Politik hast, so schaue doch nach einer halbwegs passenden Partei in Deinem Umfeld. Vielleicht kannst Du irgendwo beitreten. Die ganz großen Modelle behältst Du am Anfang vielleicht erst einmal für Dich. Ebenso Deine Intelligenz. Wenn Du überragendes leistest werden es alle mit der Zeit merken. Und falls nicht, musst du Dir überlegen, warum sie es nicht erkennen.

Sehr gut geschriebener und Interessanter Artikel :-). Eine sehr gute Aufstellung. Da kann sicherlich der ein oder andere was mit anfangen. Ich finde es wichtig, sich immer mit den unterschiedlichsten Möglichkeiten auseinander zu setzen. So findet jeder etwas passendes.

@Tim:

Schöner Artikel, Tim. Ich mag deine ‚long reads‘ um ein Vielfaches mehr als die kürzeren Beiträge: die Gesamtgemengelage kommt in den langen Artikeln besser in den Blick.

Zum Thema Kapitallebens- u./o. Rentenversicherungen:

Es ist mir letzte Woche wieder überaus deutlich bewusst geworden, dass sich die Privat-/Kleinkundensparte der großen Versicherungsgesellschaften im seit 10 Jahren herrschenden Null/Minus-Zinsumfeld anscheinend so schlecht lohnen muss, dass es schon langsam an Ponzi-Schemes grenzt, was diese Firmen machen: In meinem näheren Umfeld sind bei mehreren Personen hochgradig intransparente Versicherungsangebote nahezu zeitgleich schriftlich eingegangen,

a) deren Muster-Renditerechnungen erstunken und erlogen sind (4-8% p.a. nach Steuern bei einer Anlagenallokation, die größtenteils in Junks-Bonds liegt),

b) deren Kosten nicht angegeben werden,

c) die sich für den Kunden (Normalverdiener der Mittelschicht) nur rentieren können, wenn man 100+ Jahre alt wird.

M.E. nach müssen die Firmen wohl heute massiv Geld einsammeln, um zukünftig noch genug Liquidität zu haben, um den Bestandskunden ihre garantierten Renditen auszahlen zu können. Und das in den kommenden 2 Jahrzehnten, in denen die größte Workforce-Generation jemals (die Babyboomer) kollektiv in Rente gehen werden. Ein klassisches Schneeballsystem, und die deutsche Politik hat das Jahre um Jahre gefördert. Absoluter Wahnsinn!

@Zen Investor:

„Planbarkeit im politischen Prozess“; „25 Jahres-Strategie“:

Ich schlage Ihnen ernst gemeinte vier Dinge vor:

1) Einen Urlaub in Venezuela, um die Auswirkungen von „politischer Wirtschaftsplanung“ hautnah miterleben zu können.

2) Die Lektüre des Werkes „Die Ordnung der Freiheit und ihre Feinde“ von Thomas Mayer, seines Zeichens ex-DB-Research Chefökonom, der vom EZB-treuen Flügel der Deutschen Bank wegen seiner ordolibertären Ansichten geschasst wurde.

3) Die Lektüre des Werkes „Kreide für den Wolf“ von Roland Baader über die Gefahr des Wiedererstarkens des marxistischen Sozialismus in der BRD; eine Quasi-prophetische Schrift aus dem Jahr 1991.

4) Die Lektüre der Bibel (v.a. Offenbarung Kapitel 13, und hier insbesonders die Verse 16+17) und den Vergleich mit aktuellen Entwicklungen in China, einem Land mit „politischer Prozessplanung“. In Kürze sei Ihnen hierzu auch die folgende Grafik von VisualCapitalist empfohlen:

https://www.visualcapitalist.com/the-game-of-life-visualizing-chinas-social-credit-system/

Bitte überdenken Sie Ihre „Vorschläge“ genau, denn es gibt nichts unter der Sonne, das nicht schon mal in anderem Gewand da war. Das gilt besonders für den menschenverachtenden Staatssozialismus, den Sie in Ihrem Vorschlag 4 als wertvolle Alternative erachten.

Beste Grüße,

der gute Verwalter

Toller Artikel, Tim! Weiter so. Vielen Dank!

Hallo an alle :)

Ich habe vor ein paar Monaten mit dem investieren in ETFs angefangen.

Mein Sparplan sieht folgendermaßen aus:

-iShares Core MSCI World UCITS ETF – USD ACC 66,67%

-iShares Core S&P 500 UCITS ETF USD 16,67%

-Amundi MSCI Emerging Markets UCITS ETF 16,67%

Alle ETFs sind thesaurierend.

Denkt Ihr das es ein gutes Portfolio ist? Mein Anlage Horizont sind die nächsten 40 bis 50 Jahre. Erst dann möchte ich mein Depot „verzehren“.

Freundliche Grüße

Leon

Hallo Tim,

hoffe du hast nix dagegen.

ich poste mal die Entwicklung von ein paar etfs….

https://www.fondsweb.com/de/vergleichen/tabelle/isins/IE00B3RBWM25,IE00B6S2Z822,IE00B6YX5D40,LU0629460675,DE000A1C22L5

da kann jedèr wenn er möchte für sich was rausziehen…

mfg

@ Ghost, zeigt ja das Aristokraten sehr lukrative Investments sind. Liegen in den Zeiträumen bis 5 Jahre deutlich vorne. Und die gibt es nicht nur in Amerika sondern ebenfalls in anderen Regionen.

@ Tim: Finde die Leserbriefe weiterhin gut und finde deinen Vorschlag ebenfalls gut die Schwarmintelligenz walten zu lassen. Die unseriösen bekommen halt paar Breitseiten in den Kommentaren. Überwogen haben bisher nur die positiven, vor den krassen Werbeheinis ist man wahrscheinlich nirgendwo sicher. Aber Negativbeispiele sind eben auch Beispiele.

@Danielika

da gebe ich dir Recht.

Fresenius und co habe ich auch, shell immer wieder ab und zu und so ähnliche Firmen eben….

aber das was jetzt Amerika treibt mit china und wahrscheinlich auch Europa…. da denke ich irgendwie, dass Amerika eben ein Tick besser sein wird als, der Rest der Welt. Aber so oder so….ich leg mein Geld eher in DividendenEtfs oder Dividendenaktien, klar wenn einer Amazon früh kaufte oder eben Bitcoins, da kann man nur gratullieren.

Dazu kommt also so denke ich… dass Amerikaner weiterhin von amerikanischen Dividendenwerten begeistert sein werden, drum zieh ich immer an der Börse amerikanisches vor, obwohl ich das Land (nicht die sehenswürdigkeiten) überhaupt nicht mag…..

mfg

@DanielKA

Richtig Dividendenaristokraten sind ein gutes Investment. Man kann sie als Einzelaktie kaufen oder als ETF beim ETF verdient der Anbieter zB. Black Rock mit.

Als King habe ich MO, Aristokraten HD und „HSY“ („“ wg. die hatten einen Freeze 2008 und sind daher ein wenig unter dem Radar)

Europa: Hermes International, „kommt drauf an wie man die Sonderdividenden bewertet“

Red Electrica hatte ich vergessen

https://www.dividendenadel.de/wp-content/uploads/2019/01/DividendenAdel-Eurozone-2019.pdf

@ Ghost: An den USA kommt niemand vorbei, der Kapitalmarkt ist dort einfach am größten und korreliert mit dem Mindset der Bevölkerung. China traue ich nicht und die anderen sind einfach zu schwach.

@DAX30-ETF kaufen

finde ich persönlich ziemlich sinnlos. Auch das Argument ’schwankungsarm‘ und „damit besser“ zieht nicht. Wir bewegen uns hier in RK3 Aktienanlage. Für ’schwankungsarm‘ sind andere Assetklassen verantwortlich. Also besser ordentlich hohe „Verteidigungslinie aufbauen“ vor Beginn der Verbrauchsphase mit zB Tagesgeld/ FG-Leiter/ Anleihen und eben dann mit dem RK3-Anteil auch wirklich mit Renditeerwartung langfristig anlegen und nicht wischi-waschi würde ich persönlich empfehlen. Auch ob der DAX30 wirklich schwankungsärmer = risikoärmer ist, dass würde ich ohnehin bezweifeln aber das ist ein ganz anderes Thema.

@“Die meisten Millionäre, die ich kenne, haben Immobilien.“

Wie @Bruno kürzlich sehr richtig anmerkte ist ein Hauptvorteil von Immobilien, dass sie viel umständlicher verkauft werden können. So bleibt man dabei und die Wahrscheinlichkeit von Verkäufen zu einem schlechten Zeitpunkt / für Konsum sinkt rapide. Dynastisches Denken schafft & erhält Vermögen.

@Vermieten ist passives Einkommen

Na, wenn man mehr als 3 Einheiten hat ist vermieten ähnlich unpassiv wie Forex trading… Allerdings sind die Gewinnaussichten deutlich verlässlicher und der Steuervorteil ist unschlagbar (v.a. solange man selber noch im Höchststeuersatz verdient.)

ich denke Amazon und co werden irgendwann stark korrigieren…das bringen so techwerte mit sich, aber auch ein GE geht nach unten. Kommt wieder der Tag wo Techwerte alles runterzieht.

Aber solange Amis zum Teil ihre Renten mit Dividendenwerten sich bezahlen lassen und eben die ganze Dividendenkultur bei den Amis so stark ist, finde ich für mich, wenn es jetzt um Etfs geht eine Mischung aus world und dem usadividendenetf am besten.

und etfl23, zahlt eben 6% und wenn sich Deutschland erhollt geht es wieder mit ihm nach oben…

und der Rest eben in Dividendenaktien…..

gut ne Facebook habe ich, weil ich daran glaube dass es mit der Werbung in sozialen Medien erst so richtig losgeht. Und wenn vielleicht digitale Welten entstehen, ist Facebook schon da…

Diageo hatte ich gezögert und verpennt :)

mfg

Vermieten ist passives Einkommen

Vermieten ist sowas von lästig, nur Herumärgern mit den Mietern. Nie mehr wieder. Sogar die selbstbewohnte Immobilie kann manchmal ordentlich nerven. Dagegen sind die Goldbarren geradezu rührend anspruchslos, nie Klagen wegen undichter Fenster oder Feuchtflecken, nie haben sie zu kalt oder zu warm, beklagen sich nie über zu dunkle Schließfächer und glänzen trotzdem immer schön freundlich. Ebenfalls liegen die Aktien sehr brav im Depot herum, ohne mich ständig anzurufen und sich zu beschweren.

Ghost

Man könnte auch herauslesen, dass der UK Dividend aristo. aktuell am günstigsten ist, gerade weil er noch nicht so gut gelaufen ist.

Der Zeitraum war jetzt relativ kurz gewählt. Aber die US aristokraten sind mir aktuell viel zu teuer, egal ob einzeln oder als Index. Ob man stand heute mit denen besser fährt als mit dem UK ?

-M

Vermieten ist sowas von lästig, nur Herumärgern mit den Mietern. Nie mehr wieder.

Sehe ich auch so. Ich werde niemals Vermieter.

Sogar die selbstbewohnte Immobilie kann manchmal ordentlich nerven.

Stimmt! Aber eine Kündigung vom Vermieter würde mich definitiv noch viel mehr ärgern ;-)

@ Wolke: Alles ist mit Aufwand verbunden, es gibt keinen free lunch. Die Aktien wählen sich nicht von alleine aus, der Tresor für die Goldbarren muss ebenfalls gemietet und ab und an besucht werden.

Warum wollen alle immer ihr Hirn abschalten? ist menschlich, ich verstehe. Aber Herausforderungen halten einen nun mal geistig fit, sofern man sich nicht selbst überfordert.

@-M

hm…..gute Frage…auf die ich so keine Antwort habe ….. im Moment würde ich usa vorziehen, weil das Ding läuft immer weiter nach oben. zumindest bis Anfang von 2020 und

Falls es wirklich zum Brexit kommt…würde ich solange es dann lohnt (günstig ist)Uk vorziehen.

Letztes Jahr zog ich Deutschland vor mit etfl23 da ich dachte weiter nach unten gehts nicht, jetzt kaufe ich immer wieder den Etf nach. Und Deutschland hat tolle Unternehmen, aber mit dem Etf fühle ich mich sicherer als mit daimler und co..und und wenn Daimler auf 38,00 fallen würde holle ich Daimler dazu……im Prinzip immer was du mal sagtest auf günstige Gelegenheiten warten.

Also ich hoffe mit dem usaetf auf noch ein paar % :) und dann nix wie raus und abwarten….. mit manchen etfs hangle ich mich immer ein Stückchen weiter nach oben…. bleiben tue ich bei etfl23, weil irgendwann geht es nach oben wieder und wenn nicht ist die (Dividende), die das Ding zahlt nicht schlecht….

Bin kein Trader will auch keiner sein, aber es macht Spass sich mit sicheren Etfs etwas zu erhandeln und davon eine gute Dividendenaktie zu kaufen.

mfg

Interessanter Artikel. Hier aber mal noch etwas Aufklärung zum Thema Immobilien:

https://www.gerd-kommer-invest.de/vermietungsimmobilien/:

@ Wolke

Hast Du mit Deiner Asset Allokation keine Sorge vor der nächsten Krise? Ich dachte Du möchtest dafür bestmöglich aufgestellt sein? Du hast Aktien, Geld und Gold. Kein Eigentum?

Rohstoffe, speziell physisch, sind bei mir stark untergewichtet. Dafür haben wir zwei Jobs, Kindergeld, 6 Mietverhältnisse und wir wohnen in Eigentum. Aktien und ETFs haben wir ebenfalls. Diese bauen wir gerade als Schwerpunkt aus.

Trotz Mangel an Rohstoffen fühle ich mich gut aufgestellt. Der Aufwand für die Vermietung hält sich bei uns stark in Grenzen. Es kommt auf verschiedene Dinge an. Wie hoch ist Deine Rendite? Und damit meine ich nicht nur, dass man Service in Anspruch nimmt. Man kann sich seine Mieter in gewissen Grenzen schließlich aussuchen. Ich bin insgesamt sehr zufrieden mit meinen Mietern. Der Aufwand ist bei mir zumindest wesentlich geringer als die Auswahl von interessanten Dividendentiteln. Die Suche nach schönen Werten macht mir aber genug Spass, dass ich es betreibe. Es kostet viel mehr Zeit als die Mieterbetreuung. Die Nebenkostenabrechnung war meine letzte Aufgabe. Ansonsten spreche ich natürlich mit ihnen, da wir in einem Haus leben. Das würde ich mit normalen Nachbarn aber in ähnlicher Weise ebenso machen.

Ich habe im übrigen nur 2 Einheiten dauerhaft vermietet. Ich bin nicht Krösus, aber durch die Einzelverträge und Studenten als Mieter fühle ich mich bezüglich Chance/ Risiko sehr gut aufgestellt.

@42sucht21 Da gab es Mal einen Bericht über eine Frau die 10 Eigentumswohnungen hatte und alles selbst verwaltete. Sie sagte, dass sei schon Arbeit. In einer der Wohnungen wäre immer was, zb Mieter-Wechsel. Passiv ist das in der Tat nicht. Besser Vonovia, LEG Immobilien oder Ähnliches kaufen ?!

@Sparts Stimmt, keiner weiß , was in den nächsten 10, 20 am besten läuft. Wenn man ganz passiv investiert und es einem reicht mit dem Markt zu schwimmen reichencwihl 2 ETF. Einer für World und ein bisschen Emerging Markets.

@ Kiev. Das sieht bei Dir sehr antifragil aus ;-)