Dividenden von Aktien sind ein zusätzlicher potenzieller Einkommensstrom, mit dem du deinen Lebensstil im Ruhestand aufrechterhalten kannst. Wenn Du beispielsweise 100 Aktien eines deutschen Unternehmens besitzt, das eine Dividende von 2 Euro zahlt, stehen dir 200 Euro pro Jahr zur Verfügung. Dies scheint nicht viel, aber denke an die Möglichkeiten, wenn du mehrere Dividendenaktien besitzt. Wenn du stetig Bestände zu deinem Portfolio hinzufügst, kannst du einen Schneeball ins Rollen bringen. Je mehr Geld du aus solchen Quellen erhältst, desto weniger Geld musst du von deinen anderen Ersparnissen nehmen.

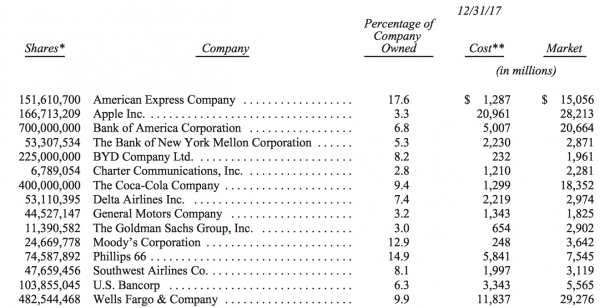

Warren Buffett ist ein Dividenden-Fan. Wirf einen Blick auf sein Depot. Siehe unten das Bildschirmfoto aus seinem Geschäftsbericht von Berkshire Hathaway. Er liebt Dividenden. Sie sind ihm sehr wichtig. Du kannst das auch mit deinem Depot machen. Das sind Buffetts Lieblingsaktien:

Du kannst das ähnlich machen. Bank-Sparprodukte sind manchmal das erste, woran Deutsche denken, um Zinsen zu erhalten. Oder Versicherungen. Oder Anleihen. Dividendenaktien bieten jedoch viele der gleichen potenziellen Vorteile. Versicherungen, Bausparverträge, Festgeld, Anleihen haben in der Regel nicht die Möglichkeit wie Aktien zu wachsen. Aktienkurse in deinem Depot können möglicherweise im Laufe der Zeit zulegen, was bedeutet, dass deine Ersparnisse zusätzlich steigen können. Also du erhältst nicht nur die Dividende, sondern zudem hoffentlich höhere Aktienkurse.

Wertpapiere, die Dividenden zahlen, sind typischerweise größere, etabliertere Unternehmen. Im Dax sind einige wie Münchener Rück, Allianz, BASF, Deutsche Post… schöne Renditebringer. Weil die Dividenden in der Regel aus den Gewinnen oder Reserven eines Unternehmens gezahlt werden, sind die Auszahlungen normalerweise nicht durch Börsenschwankungen beeinflusst. Deine Dividende wird wahrscheinlich nach der Hauptversammlung auf deinem Bankkonto eintreffen, unabhängig davon, ob die Börse gerade rauf oder runter geht.

Dieser konstante Bargeldstrom kann dir helfen, für Ausgaben in deinem späteren Leben zu bezahlen. Ich habe mir einen erheblichen Dividendenfluss aufgebaut. Es ist erstaunlich, wenn der Schneeball ins Rollen kommt. Er wird immer größer. Ich erhalte erhebliche Dividenden von Bank of America, Chevron, CTS Eventim, SAP…

Deine Dividendenzahlungen werden hoffentlich mit den Jahren steigen. Das hilft dir, die Inflation im Griff zu haben, es ist eines der größten Risiken für Rentner. Unternehmen neigen dazu, ihre Dividenden zu erhöhen, wenn ihre Aussichten für nachhaltiges Wachstum stimmen. Natürlich besteht immer die Möglichkeit, dass das Gegenteil eintritt oder dass ein Unternehmen seine Zahlungen insgesamt einstellt. Dividenden sind nicht garantiert. Aber es gibt Aktien, die sind sehr zuverlässige Zahler, die seit zwei Dekaden ihre Dividenden Jahr für Jahr erhöhen, es sind die sogenannten Aristokraten.

Denke daran, es muss keine Entweder-oder-Entscheidung sein. Abhängig von deinen Zielen kannst du dich dazu entschließen, ein Portfolio aufzubauen, das eine Mischung aus einzelnen Dividendenaktien, Wachstumsaktien und ETFs enthält.

Nicht jedes Unternehmen zahlt eine Dividende. Und die höchste Dividendenrendite ist nicht unbedingt ein Qualitätsgütesiegel (sondern vermutlich eher das Gegenteil). Aber Du kannst zum Beispiel sagen, du magst Aktien, die mindestens 1,9 Prozent Dividendenrendite zahlen. Du kannst mit Online-Filtern wie diesem hier arbeiten, um Dividendenaktien zu finden.

Von dort aus musst du dich intensiv weiter beschäftigen mit dem Unternehmen. Es ist nicht leicht. Du kannst Fehler machen. Wir kennen leider nicht exakt die Zukunft. Es lauern überall Gefahren. Eine Firma kann in eine Krise schlittern. Beschäftige dich mit dem Unternehmen, der bisherigen Performance, das Geschäftsmodell und mehr.

Obwohl du deine Dividendenerträge maximieren möchtest, sollte die Größe der Dividende nicht die einzige Grundlage für deine Anlageentscheidung sein. Die von dir ausgewählten Aktien müssen zu deinen Zielen, deinem Zeithorizont und deiner Risikotoleranz passen. Du solltest die Dividendenhistorie und den Cashflow des Unternehmens unter die Lupe nehmen. Beachte, dass die Leistung in der Vergangenheit keine Garantie für zukünftige Resultate ist.

Du kannst es dir einfach machen und einen Dividenden-ETF kaufen.

Wenn du lieber dein eigenes Dividenden-Portfolio aufbauen magst, brauchst du viel Zeit. Du musst dich einlesen. Du kannst die Dividenden reinvestieren, solange du sie nicht brauchst. Wenn du nicht sofort Geld benötigst, kann es sinnvoll sein, die Dividenden gleich wieder anzulegen. Jede Dividende, die du reinvestierst, kauft mehr Aktien. Das hilft dir, den Schneeball ins Rollen zu bringen. Es erhöht deine Ersparnisse und hoffentlich die Höhe künftiger Dividendenzahlungen. Aber achte auf die Ordergebühren deiner Bank. Nicht dass du zu viele Gebühren zahlst.

Die New Yorker Finanzbeamtin Anne Scheiber hat das gemacht. Sie hat mit ihrem kleinen Einkommen ein Millioneneinkommen mit Dividendenaktien aufgebaut. In ihrem Depot waren Coca-Cola, PepsiCo, Bristol-Myers oder Schering-Plough. Das Depot explodierte dank des Zinseszinses auf 22 Millionen Dollar. Es warf 750.000 Dollar Dividenden im Jahr ab.

Es gibt hier im Blog clevere Dividendensammler wie Matthias Schneider, der sich eine Art Dividendenleiter (Dividend Ladder) erstellt hat. Jeden Monat erhält er Ausschüttungen. Er hat das so geplant. Unternehmen zahlen Dividenden mit unterschiedlichen Frequenzen (monatlich, vierteljährlich, halbjährlich und jährlich) und an unterschiedlichen Monaten. Wenn du jeden Monat Dividendenerträge erhalten möchtest, musst du das planen. Amerikanische Aktien zahlen in der Regel vierteljährlich, deutsche nur einmal jährlich.

Ich glaube, viele Lesern im Blog ist das zu umständlich. Sie brauchen nicht jeden Monat eine Einnahme. Aber es ist schon ein attraktive Sache. Es kann helfen, stetige Ausgaben im Rentenalter abzufedern. Die meisten Menschen haben freilich nicht die Zeit und Energie, einzelne Aktien zu vergleichen. Sie können auch einen Standard-ETF kaufen, etwa einen Welt-ETF.

Ein letzter Gedanke: Dividenden sind in der Regel steuerpflichtig, also informiere dich vorher, ob es für dich Sinn macht. Ich bin Berkshire-Aktionär, obwohl sie keine Dividenden zahlen. Ich mag die Aktie sehr, obwohl sie nichts ausschüttet. Also Dividenden sind nicht alles.

Der Ruhestand kann 30, 40, 50 dauern. Also plane langfristig. Vielen Rentnern geht das Geld in Deutschland aus. Es ist ein echtes Problem. Aus diesem Grund ist es wichtig, einen Plan zu haben, der möglichst viele Quellen für Ruhestandseinkommen einschließlich Dividenden berücksichtigt.

Damit mich hier niemand verklagt: Aktien sind mit Risiken verbunden. Wenn du dich entscheidest, Dividendenaktien zu kaufen, denke daran, dass die Zahlungen nicht garantiert sind. Möglicherweise werden sie eingestellt. Darüber hinaus unterliegen Aktien Markt- und Geschäftsrisiken. Im schlimmsten Fall droht Insolvenz. Zum Beispiel ist die General Electric-Aktie tief abgestürzt. Sie war mal ein sicherer Dividendenzahler. Nun gibt es viele Fragezeichen bei der einstigen Perle.

hallo Tim,

ja, Matthias Schneider hier ist clever :)

ich mache es ähnlich, nur hat meine „Leiter“ noch ein paar Unebenheiten, die Monate Februar und August sind noch Hungerleid(t) ermonate, dafür kann ich im März und April dann schlemmen, wobei natürlich nur bildlich gesprochen, alle Dividende werden gleich wieder re-investiert, sonst funktioniert das ja nicht so gut in der Ansparphase.

liebe Grüsse!

Oder alternativ jährlich 3-4% von seinem globalen ETF-Anteil sich selbst verkaufen.

Der Verzicht auf Dividenden bedeutet für Deutsche, dass die Versteuerung dann bei Verkauf in voller Höhe anfällt. Niemand weiß, wie dann die Steuern in 20 oder 40 Jahren aussehen. Das marode Rentensystem, die demographischen Probleme, eine rot-rote Regierung ? Wer weiß. Die SPD hatte mit 35% Abgeltungssteuer gespielt und von Schäuble einen Rüffel bekommen. 20 Jahre Seitwärtsbewegung an der Börse ? Nicht möglich ?

Wer weiß, dann möchte ich wenigstens die Dividenden einkassieren, mich gegen Seitwärtsbewegungen und Baisse absichern und den jährlichen Freibetrag aussschöpfen. Ein ungutes Gefühl bleibt, denn über allem steht der Wechselkurs zum Euro.

Mein Depot ist in den letzten Tagen wieder etwas mehr im grünen Bereich. Der fallende Dollar hatte mir die Performence verhagelt. Da schaut man ins Depot und da steht sagen wir minus 1.500€. Eine Stunde später steht dort -500€ usw. Der Dollar steigt gerade wieder, aber wir hatten schon mal den Kurs 1,40€, dann wären 10% von meinem NetWorth UND den Dividendenerträgen pulverisisert. Für die Ansparphase mag es egal sein, es mittelt sich womöglich aus.

Und es ist auch wenig tröstlich, dass viele Konzerne weltweit tätig sind und genau dieselben Probleme haben (McDonalds bilanziert in Dollar, SAP wurde schon mehrfach von der Börse abgestraft (zu unrecht), weil die Bilanz in Euro ist, ein starker Euro aber die Bilanz verhagelt).

Aus genau diesem Grund hatte ich im ersten Halbjahr ein paar US-Aktien verkauft und mit dafür Deutsche Aktien zugelegt (2% bis 4% Dividendenrendite). Für die „Absicherung“ gegen Währung US-Aktien (REITS) mit 6% bis 12% Dividendenrendite, da sollte auch bei fallendem Dollar etwas übrig bleiben. Die zahlen auch ordentlich, manche monatlich.Und die dritte Gruppe sind wenige US-Wachstumsaktien, bei denen ich hoffe, dass sie durch alle Börsen- und Währungsturbulenzen zu irgeneinem späteren Zeitpunkt hoch genug stehen und ich die ganze Zeit hindurch nicht heran muss.

@ Thorsten

Kann deine Handlungen nachvollziehen. Als Schweizer Investor mit der Nr. 1 Fluchtwährung ist es noch schlimmer. Marktbreite Schweizer ETF sind zudem sehr suboptimal, um in die hiesige Wirtschaft zu investieren, da grosse Klumpenrisiken. Hedging hat historisch gesehen bisher mehr gekostet. Fahre nun nur FTSE All-World und genügend Cash für Rebalancing.

Wir haben auch ein Dividendenportfolio. Wir sparen im Schnitt 70-80% unseres Einkommens und kaufen davon jeden Monat Aktien von 1-2 Unternehmen. Die Dividenden sind uns sehr wichtig, weil wir davon leben werden, nicht von Verkäufen. Deswegen ist uns die Dividendenkontinuität sehr wichtig. Wir haben über 40 verschiedene Titel aus verschiedenen Ländern im Depot, und die meisten haben in den letzten mindestens 20 Jahren Jahr für Jahr die Dividende erhöht – gemittelt über alle Titel um ca. 8% pro Jahr. Das geht weit über nur einen Inflationsausgleich hinaus. Es macht uns Spaß, die Augen aufzuhalten und neue Unternehmen zu finden. Wir gehen auch gerne zu Aktionärsversammlungen, haben schon mit CEOs persönlich gesprochen. Ich finde das unheimlich motivierend.

Mit einem reinen nicht-ausschüttenden ETF-Depot wäre wahrscheinlich mathematisch betrachtet eine etwas höhere Rendite erreichbar. Es ist allerdings weise nicht zu ignorieren, dass der Mensch nicht nur ein denkendes sondern auch ein emotionales Wesen ist. Man muss sich selbst einschätzen können.

Schöner Depotauszug von Mr. Buffett, meiner sieht ähnlich aus, etwas modernere Schrift, etwas neuere Unternehmen und globaler, und ja, ich gebe es gerne zu, ganz links in der Spalte einfach ein paar Stellen weniger ;)

Dafür habe ich eine Aktie im Depot, wo meine „Percentage of Company Owned“ auf 100% liegt, das ist auch schön.

@Gainde, ja verstehe. Weltweit investieren in ETFs ist möglicherweise eine kluge Idee, das Kapital wandert ja von Zeit zu Zeit, man hat ein paar Währungen mehr im Korb. Letztlich ist aber alles miteinander verbunden und Dollar und Euro mit im Spiel. ich vergaß bei meiner Aufzählung, dass ich je 8% in ETF von Vanguard World und EM habe. Bin da also gut aufgestellt.

@chn klasse !

@Tim,

ja was lese ich da. ;-) Danke für die Erwähnung, aber das ist halt immer alles sehr individuell zu sehen. Ich habe ja immer gesagt, dass die Income-Strategie mehr oder weniger nur für die älteren Semester sinnvoll ist.

Bei den Amis ist das ja sehr bei den Rentnern beliebt, weil sie offenbar weniger „normale“ Renten bekommen.

Mir macht es einfach Spaß, immer die eintreffenden Dividenden zu begrüßen.

Ein ganz großer Schlag ist allerdings, dass wir derzeit keine ausländischen ETFs mehr kaufen können bei Lynx etc, wegen diesem MiFID2 Problem.

Meine geliebten kanadischen Monatszahler kann ich nicht weiter kaufen, und ich bin ja noch längst nicht so weit wie ich es gerne hätte.

Derzeit gehen die CEFs noch, auch REITs machen noch keine Probleme. Mal sehen ob das mal wieder geht mit den ETFs.

Momentan habe ich leider etwas weniger Zeit. Heute Morgen hatte ich die Wohnungsabnahme der Genossenschaft in Dresden. Musste dran denken, wie @Claus schrieb, endlich das letzte Mal die Tür hinter sich zu zumachen.

War zum Glück alles problemlos. Habe ja auch wochenlang geschuftet. Jetzt ziehe ich dann auch um Ende des Jahres. Meine Münchner Mietwohnung wurde schon besichtigt. Habe eingestimmt, da eh kaum dort. Wenn der Umzug dann fertig ist, dann zieht wieder Ruhe ein.

Angesprochene GE habe ich jetzt auch im Depot, durch Einbuchung aus einer Option. Kaufpreis was um 12,40 USD, also jetzt im Minus. Na mal sehen, ich denke, die packt es schon wieder.

Schönes Wochenende!

MS

@Thorsten: Ich habe damals beim Gold (2008-2011) ähnliche Erfahrungen gemacht. Kein Gewinn, trotz stattlicher Kurszuwächse. Habe dann bei db xtrackers einen Euro-Hedged Gold-ETF gekauft, schon hat die Performance gestimmt.

Ich habe auch überlegt, ob ich den comstage World-ETF hedgen soll, aber die FAZ meinte, bei einem sehr langen Anlagehorizont könne man die Währungsschwankungen ignorieren, da ist die Absicherung zu teuer. Deshalb habe ich darauf verzichtet, richtig überzeugt bin ich davon aber nicht.

Ich habe dann zur Absicherung des Wechselkursrisikos entschlossen, einfach 50% im Euroraum zu investieren, und 50% World.

@Tim: Wie immer ein toller Artikel! Der mit den frischen Meeresfrüchten und dem leckeren Gemüse war allerdings schöner bebildert… :-) Das „Fish+More“ in Zandvoort (Amsterdam) kann ich sehr empfehlen. Ein kleiner Imbisswagen direkt an der Nordseeküste, frische Meeresfrüchte liegen bereit, um zusammen mit den Pommes in die Frittöse gegeben zu werden, dazu der feine goldene Sandstrand und ein kühles Heineken.

Der Verzicht auf Dividenden bedeutet für Deutsche, dass die Versteuerung dann bei Verkauf in voller Höhe anfällt. Niemand weiß, wie dann die Steuern in 20 oder 40 Jahren aussehen. Das marode Rentensystem, die demographischen Probleme, eine rot-rote Regierung ? Wer weiß. Die SPD hatte mit 35% Abgeltungssteuer gespielt und von Schäuble einen Rüffel bekommen. 20 Jahre Seitwärtsbewegung an der Börse ? Nicht möglich ?

rein aus dem Bauch heraus prognostiziere ich, dass für die meisten Menschen die in 20-30 Jahren in Rente gehen die prozentuale Steuerlast niedriger sein wird, da sie aufgrund der fehlenden Einkommen ganz andere Auszahlungen im Jahr haben. Für viele ist der Beginn der Rentenzeit mit einem massiven Vermögenseinschnitt verbunden wenn man nicht anders vorgesorgt hat. Ich kann die Logik verstehen, teile sie aber nicht. Warum? Weil es ohnehin noch zig steuer-Änderungen geben wird die niemand vorhersehen kann.

Mit der Steuerreform werden ja beispielsweise auch synthetisch-thesaurierende ETF von der Abgeltungssteuer erfasst und nutzen beispielsweise den Sparerpauschalbetrag aus, nutzen also bereits Freistellungen im Steuerbereich.

Und wenn das Szenario derart düster ist, warum nicht einfach im Rentenalter mit Sack und Pack seine Aktien in ein ausländisches Konto/Broker übertragen und ins Ausland umziehen bei dem die Steuer schöner ist. Bei jemanden der kurz vor der Rente steht mag das mit Dividenden / Steuern usw. alles Sinn machen, da absehbar, aber ich mache mir doch jetzt noch keine Gedanken über ungelegte Eier in 30 Jahren auf die ich ohnehin keinen Einfluss habe.

Wenn der Staat an Besitzer von Dividenden-Aktien/ETF herankommen will, wird er auch hier einen Weg finden.

@ Fit und Gesund

Dann ist deine Leiter ziemlich stabil. Gratulation!

@ chn

Wow. Enorme Sparleistung!

@ Bruno

Was für eine Hundertprozent-Firma gehört dir? Das klingt spannend.

@ Matthias

Guten Umzug! GE hab ich auch. Ist im Minus. Autsch.

Welche Quellen liest Du gerne zum Dividendenthema? Kennst du einen guten Dividend Ladder-Blogger? Gibt es lesenswerte US-Dividenden-Blogger?

@ Christian

Danke für den Tipp. Ja, am Meer zu sein ist herrlich.

Vorab @Tim: Super Blog, motiviert ungemein.

@Dividende: kennt vielleicht hier schonjeder. Wenn der Freibetrag ausgeschöpft ist, gibt es die Möglichkeit auf Aktien mit „steuerfreie Ausschüttungen“ weiterzusparen. Solange nicht verkauft, fällt keine Steuer an. Einen Überblick findet sich bei Gereon Kruse.

https://boersengefluester.de/aktien-mit-steuerfreien-dividenden-fur-die-hv-saison-2018/

@all: denke der Beitrag zu diesem alternativen Investment ist bei euch gut aufgehoben…

„… Bennie ist 14, trägt den Yeezy Boost 350 v2 Zebra und hat schon rund 2.500 Euro mit Sneakern verdient. In seiner Schule tragen alle Rolex und Gucci, erzählt er…“

https://mobil.derstandard.at/2000087605889/Selbstversuch-Die-Jagd-auf-den-Yeezy-Wave-Runner

@ Tim schäfer

zum Thema Dividendenblogger fällt mir immer sofort Rente-mit-Dividende von Alex ein.

Er hat auch eine Dividenden-Leiter, sogar eine schön geglättete und eine hohe.

Und er beschäftigt sich in dem veröffentlichten Depot nur mit US-Werten, er mag die vierteljährliche Auszahlung gerne.

Wer mag, kann da gerne mal schauen.

@ Schneider

Sollte doch überall nicht funktionieren. Bei IngDiba kann ich auch nicht kaufen.

Hm Feb,Nov, August.

P&G, Bat, Verizon. T. Den Cashflow zu glätten ist irgendwie so wie die Positionen wegen der Optik gerade zu halten. Grüße

@Tim,

ich lese auch nur die üblichen Verdächtigen auf „Seeking Alpha“. Dort meist die Rubriken Dividends/REITs usw.

Es gibt ja viele gute Autoren, denen man einfach folgen kann, und man bekommt immer Nachricht über neue Artikel.

Die Platzhirsche (Opinion Leaders) hat man in dieser Übersicht.

Ich schaue auch regelmäßig bei Contrarian Outlook rein. Aber im Prinzip weiß ich ja was ich will und kaufen würde. Allzu viele neue Ideen bekomme ich bei Blogs nicht mehr aufgezeigt. Bei mir scheitert es eben am fehlenden Cash. Wenn ich wieder was kaufen kann, dann buhlen schon einige Ideen um Ausführung.

Meine monatlichen Einzahlungen sind ja eher gering, und der Cashflow zwar ganz nett, aber nicht so, dass ich jeden Monat einige Tausender unterbringen müsste/könnte.

Letzte Woche habe ich mal wieder was gekauft neben den eingebuchten Sachen, und zwar wieder ein Finanzwert/Immofinanzierer. Habe den KREF (KKR Real Estate Finance Trust) genommen. Viele mögen solche Werte ja nicht, aber ich finde es nicht schlecht. Der konkurierte mit TRTX (kommt nun wohl beim nächsten Mal dran).

Insgesamt habe ich jetzt in der permanenten Freizeit weniger Zeit für die Börse. Im Job konnte ich den ganzen Tag nebenher diese Sachen lesen, da ich einen Computerjob hatte.

Jetzt genieße ich wieder mehr das reale Leben. Neulich ist im Bekanntenkreis wieder einer mit 67 beim Schwimmen im See mit Herzinfarkt ertrunken. Das macht mich alles etwas demütig. Vieles Streben ist nur „Haschen nach Wind“.

Natürlich will ich die Jungen nicht demotivieren. Man muss schauen, dass man in frühen Jahren schon richtig investiert, aber das Leben nicht aufgeben dafür.

Grüßle

MS

@ Matthias Schneider

Glückwunsch zur Wohnungsauflösung! Das war ganz sicher nicht nur ein hartes Stück körperlicher Arbeit… Viel Erfolg für Deinen bevorstehenden Umzug!

@ Dividenden-Sammler

… kann nur jedem empfehlen, auch gute Dividendenzahler ins Depot aufzunehmen. In welchen Monaten die Dividenden fließen, ist mir hierbei völlig egal. So gibt es bei mir „Spitzenmonate“ (März, Juni, Sept., Dez.) mit sehr hohen Einnahmen. Im letzten März habe ich meinen bisherigen „persönlichen Rekord“ (2.598,12 EUR nach Steuern) erzielt. Schwache Monate sind noch Feb. und Nov., aber mich interessiert nur der monatliche Durchschnitt der gesamten Jahres-Nettoeinnahmen. Und der steigt konstant.

Habe mir hierzu eine Exel-Tabelle mit graphischen Auswertungen angelegt. Das motiviert zusätzlich, wenn man mit einem Blick erkennt, wie die Dividenden (und das gesamte Depot) immer weiter steigen…

Einige sind ja der Meinung, das Dividenden reiner Selbstbetrug wären, man könnte ja auch (jährlich) einfach einige Prozente seiner vorhandenen Positionen verkaufen, um einen Geldfluss zu generieren. Hier bin ich völlig anderer Meinung, doch diese Diskussion hatten wir ja schon.

Fakt ist, dass die Dividendenabschläge meistens in sehr kurzer Zeit wieder aufgeholt sind, Dividendenzahlern keine einzige Aktie ihres Bestandes „verloren“ geht und man sich keine Gedanken zum Zeitpunkt des „Geldflusses“ machen muss. Es ist wie eine Quelle, die immer sprudelt…

LG + ein schönes WE

Mir scheint das Bestreben, eine möglichst gleichmäßige monatliche Dividende zu erhalten, noch zu sehr im Angestellten-Gehalts-Denken verhaftet zu sein. Wer die Disziplin hat, ein Depot, von dem er leben kann, über viele Jahre aufzubauen, der hat auch die Disziplin, ein Budget (inkl. erwarteter Dividenden aufs ganze Jahr) aufzustellen und einzuhalten. Und mindestens ein paar Monatsausgaben sollte man sowieso immer flüssig haben. Es ist ziemlich egal, ob man jetzt Monats- Quartals- oder Jahreszahler hat und wann genau diese auszahlen. Ich würde davon keine Investitionsentscheidung abhängig machen.

Was vielleicht noch plausibel ist: das Ziel eines gleichmäßigen Monatsdividendenstroms als motivierende Herausforderung zu betrachten, die dabei hilft, das Depot auszubauen :-)

Im September bekam ich 10x Dividenden: Wells Fargo, Pfizer, United Technologies, Johnson & Johnson, Kraft Heinz, Royal Dutch Shell, Barclays, Vale, BHP, Lloyds Banking Group. Meine Dividenden brachten mir im September viel mehr Geld als die gesetzliche Rente von 28.9. Bis zum 2.10. sollte ich auch Dividenden von HSBC und Bank of America auf dem Konto (bei Targobank) haben. Ich wurde Rentner mit 63 Jahren. Meine 36 Jahre jüngere Frau arbeitet selbständig und zahlt keine Rentenversicherug. Ihre einzige Rente mit etwa 50 Jahren werden die Dividenden. Sie hat schon (bei Consorsbank) die Aktien: Royal Dutch Shell, HSBC, AT&T, Munich Re, Iberdrola, BHP, BMW, Sanofi, BASF. In wenigen Monaten kauft sie: Kraft Heinz, AB InBev, British American Tobacco.

Mein Ziel ist auch ein Dividendendepot für den Ruhestand oder vorzeitige Reduzierung der Arbeitszeit. Wie bei Claus und anderen gibt es auch bei mir Spitzen, Monate mit geringeren Dividendenauszahlungen sind bei mir noch Januar, Februar, August, November. Mein Top Monat ist Mai:)

An sich ist es mir auch egal, der Monatsdurchschnitt zählt, aber für eine etwas ausgeglichenere Verteilung habe ich mir AT&T angeschaut z.B. Nur sind mir da die Schulden und die anstehenden Investitionen in den nächsten Jahren irgendwie zu hoch, auch wenn die Dividendenrendite natürlich verlockend ist.

Ich überlege derzeit BASF aufzustocken und Henkel als Neueinstieg, auch wenn bei Henkel die Dividendenrendite besser sein könnte, aber die wird ja wachsen.

Ich ärgere mich jedenfalls, dass ich BP oder Royal Dutch Shell nicht gekauft habe, als der Ölpreis noch deutlich niedriger war. Das wären noch wirklich schöne Dividendenzahler.

Spätestens nächstes Jahr knacke ich wohl die 100.000 beim Depotwert und bekomme dann wohl so ca. 2500 Euro Dividende netto im Jahr. Mit 35 Jahren noch nicht der Knaller, aber wenn ich jährlich weiter ca. 15000 Euro ansparen und investieren kann, wird das schon :)

Dazu kommt, dass ich auch drei, vier Werte drin habe mit einer Dividendenrendite unterhalb von 2 %. Die wird aber seit Jahren erhöht, insofern wird sich auch das weiter gut entwickeln.

@all:

Ich habe nichts gegen Dividendenaktien, im Gegenteil: Auch ich mag diese sehr. Allerdings sind Dividendenausschüttungen für mich grundsätzlich kein grosses Argument, ob ich eine Aktie kaufe oder nicht. Ich merke aber, dass viele private Investoren darauf wert legen (allenfalls auch, weil sie beeinflusst wurden durch unsinnige Aussagen wie „Dividenden sind der neue Sparzins“!?). Im Alter, resp. beim Erreichen der finanziellen Unabhängigkeit wird die Thematik für mich sicher wichtiger werden, ansonsten fokussiere ich mich auf andere Punkte. Daher ist es mir lieber, wenn der Gewinn von der Firma einbehalten und sinnvoll reinvestiert wird, sodass ich für 1 Euro im Endeffekt mehr erhalten werde als 1 EUR (früher oder später ersichtlich am Aktienkurs). Deshalb sollte man sich grundsätzlich über Aktienrückkäufe fast genauso freuen (einverstanden, dort ist es wichtig, dass die Rückkäufe nicht dann erfolgen, wenn der Aktienkurs gerade auf dem Höchststand ist!), zumal diese keine direkte Steuerpflicht zur Folge haben. Viele Investoren fühlen sich aber sicherer, wenn sie einen Teil des Geldes aus der Unternehmung erhalten haben (hat wohl ein wenig mit der inneren Einstellung, resp. mit einer möglichen Verlust-Einstellung zu tun!?). Schön ist für mich aber bswp. auch ein Unternehmen wie Apple, welches aufgrund seines Burggraben und Wachstums attraktiv ist und zum Teil Dividenden ausschüttet, gleichzeitig aber auch Aktienrückkäufe tätigt. Konklusion: Ich schaue mir lieber das Unternehmen als Ganzes an und achte nicht ausschliesslich auf die Dividenden. Tim hat das sehr schön geschrieben, leider merke ich immer wieder, dass Investoren ausschliesslich auf die Dividenden achten.

@ David

…völlig richtig: Man sollte keine Aktie aufgrund einer verlockend erscheinenden Dividende kaufen. Deshalb fallen für mich „Dividenden-Blender“ wie z.B. AT & T, Vodafone & Co. direkt aus.

Entscheidend ist die Qualität eines Unternehmens. Hier hat jeder ernsthafte Investor seine eigenen Regeln. Ich achte besonders auf Schulden-/EK-Quote, CF, Gewinnkonstanz u.s.w. Erst dann schaue ich nach der Dividende. Hohe Dividenzahlungen in Kombination mit langfristig stagnierenden oder sogar fallenden Kursen machen keinen Sinn…

LG

Bei mir decken die Dividendenzahlungen mittlerweile meine monatlichen Fixkosten (inkl. Miete) ab, das ist ein sehr angenehmes Gefühl.

@Tim mrfreeat33.com ist ein sehr guter Autor, der eine sehr interessante Geschichte hat, die dürfte Dir gefallen.

Und falls das jemanden interessiert:

https://www.hartfordfunds.com/dam/en/docs/pub/whitepapers/WP106.pdf

Dividendenzahler sorgen für höhere Rendite mit niedrigerem Risiko. Ich persöhnlich konzentriere mich auf Werte im Bereich 2,8-7% Dividendenrendite, die jedes Jahr ihre Dividende anheben und wo die Dividende durch den Cashflow mit einem Puffer abgesichert ist. Ein stabiles Geschäftsmodell hilft auch :).

Mit durchschnittlich 4% Rendite nach Steuern und Anhebungen schneller als die Inflation ist die 4% Regel quasi „gesichert“, so das ich mir auch keinen Kopf mehr um die Sicherheit der Regel oder das „Sequence of Return“ Risiko machen muss.

@ Dividenden-Sammler

… kann nur jedem empfehlen, auch gute Dividendenzahler ins Depot aufzunehmen.

Ich wüsste nicht warum ich das jedem empfehlen sollte. Jemand der einfach möglichst schnell sein Depot auffüllen will und Gewinne sowieso reinvestiert und zusätzlich keine „Belohnung“ als Ansporn braucht hat m.E. keinen Mehrwert durch Dividenden. Wem es hilft damit besser durch Krisen zu kommen weil er dadurch beruhigt wird, es besser in sein Mindset passt oder weil er zusehends in eine Auszahlungsphase reinläuft, für den ist das wiederrum etwas ganz Anderes. Ich wäre deshalb mit diesen Pauschal-Empfehlungen vorsichtig. Die Qualität eines Unternehmens, seine Zukunft, seine Führung usw. sind deutlich wichtiger als die Frage Dividende ja oder nein. Das gleiche gilt auch für ETF.

Einige sind ja der Meinung, das Dividenden reiner Selbstbetrug wären, man könnte ja auch (jährlich) einfach einige Prozente seiner vorhandenen Positionen verkaufen, um einen Geldfluss zu generieren. Hier bin ich völlig anderer Meinung, doch diese Diskussion hatten wir ja schon.

Auch hier bewegst Du dich wieder in den Zeitraum der Auszahlungsphase. Warum sollte jemand der sein Depot wachsen lassen will und beispielsweise noch 30 Jahre bis zur Rente hat Teile seiner Positionen verkaufen? Es spielt für ihn doch gar keine Rolle. In der Auszahlungsphase bin ich ja bei Dir, es ist ja viel einfacher wenn du automatisch kleine Häppchen bekommst statt ständig manuell zu verkaufen (was dich ja Gebühren kostet), aber in der Ansparphase generiert es doch keinen Mehrwert.

Dividendenzahlern keine einzige Aktie ihres Bestandes „verloren“ geht und man sich keine Gedanken zum Zeitpunkt des „Geldflusses“ machen muss. Es ist wie eine Quelle, die immer sprudelt…

Naja eigentlich nicht. Es ist die vielgenannte Milchmädchenrechnung. Es ist gehopst wie gesprungen ob die Anzahl deiner gehaltenen Aktien stagniert, diese aber Dividende ausschütten oder ob du eine zunehmend geringere Anzahl an Aktien hälst, die dafür weiter im Kurs steigen. Es kommt nur darauf an, wie stark diese ansteigen oder eben nicht. Du wirst mir zustimmen, dass es keinen Vorteil hätte wenn durch Dividendenausschüttungen in X-Jahren die Aktie zu einem Pennystock verkäme, da ist es auch unerheblich ob es 10, 100 oder 1000 sind. Und die Anzahl der gehaltenen Aktien ist ja ohnehin nur eine x-beliebige Zahl. Wenn McDonalds heute beschließt einen Aktiensplit zu machen und du morgen doppelt soviele im Depot hast, bist du weder reicher geworden noch bekommst du mehr Dividende.

Fakt ist, dass die Dividendenabschläge meistens in sehr kurzer Zeit wieder aufgeholt sind,

Fakt ist haupsächlich nach der Morningstar-Analyse, und das ist eben kein Bauchgefühl oder Basis einer Diskussion sondern belegbarer Fakt, dass Dividenden-Strategien in ETF, welche ja in ähnlicher Weise auch auf Aktien-Stockpicker übertragbar sind, im Vergleich zum Markt schlechter performt haben. Mag für den Rentner in der Auszahlungsphase nebensächlich sein. Dem ambitionierten Sparer der sich keine Dividende X pro Monat sondern ein absolutes Vermögen im Depot wünscht, ist es das nicht. Ich zitiere mal:

Die Morningstar-Analysten haben 54 in Deutschland zugelassene Dividendenfonds und 42 Dividenden-ETFs unterschiedlicher Kategorien untersucht und mit ähnlichen Produkten ohne Dividenden-Fokus verglichen. Als Zeitraum haben sie drei und fünf Jahre gewählt. Das Ergebnis: In fast allen Kategorien blieben die Dividenden-Produkte in beiden Zeiträumen hinter der Konkurrenz zurück.

@Claus

Ich sehe bei T auch den Berg von Fremdkapital. Keine Frage. Nur Blender!

https://de.finance.yahoo.com/chart/T

Seit 2009 rund 18 Dollar Dividende.

Kurs Ende 2008 bei etwa 30.

Kurs Gestern runde auf 33,50. Also mit dem Rucksack an Dividende die der Cashflow trägt. Ich mein allein das Kapital das aus dem Unternehmen raus gegangen ist würde den Kurs wohin drücken. 11 Dollar?

Ich gebe recht bei der Frage ob man sich wegen dem FK sorgen machen kann. Investiere ich meine Dividende von AT&T wieder bei AT&T. Nein mache ich nicht.

Aber Blender finde ich jetzt etwas hart. Die Kurse um die 2000er rum nehme ich jetzt mal als Übertreibung der Zeit. Grüße

Welche drei bis fünf Jahre haben die Analysten da denn gewählt? Im Zeitraum der letzten sieben bis acht Jahre kann ich mir gut vorstellen, dass man mit Dividendenfonds nicht unbedingt vorne lag. Bspw. sind Konsum- und Pharmawerte, ebenso Versorger in den letzten Jahren nicht so gut gelaufen im Kurs. Ich denke mal in schlechten Phasen fährt man mit den defensiven Werten dann im Zweifel wieder ganz gut.

Ups „“ überlesen. Nehme alles zurück.

Auf Großmutters Sparstrumpf wird auch gerade mal wieder über das Thema Dividende diskutiert.

@Andreas So sehe ich das auch, mag sein das Dividendenzahler die letzten 8-10 Jahre nicht mit dem breiteren Index mithalten konnten, aber nach der nächsten Krise sind sie vermutlich wieder vorne. 2000-2007 war genau andersrum, da waren Indexfonds für die Tonne während die Dividendenaristrokaten ordentlich performt haben. Alles im Markt ist zyklisch.

Ich vermute mal die wenigsten können sich wirklich vorstellen wie es sich anfühlt wenn der Buchwert des Portfolios innerhalb weniger Wochen dezimiert wird, das weiss man nur wenn man das mal mitgemacht hat. Da ist es deutlich angenehmer nur auf den Dividendenstrom zu schauen, der ist deutlich weniger volatil und kann sehr zur Beruhigung beitragen.

Steuerlich ist man zwar etwas im Nachteil aber das wird langfristig durch eine höhere Rendite wieder ausgeglichen. Die meisten übersehen einfach den Fakt das viele Unternehmen bei der Reinvestition von Kapital ineffektiv sind, selbst Buffet schafft auf Grund der „Law of large numbers“ nur noch 9-10% Eigenkapitalrendite. Das kann man durch eigenes Reinvestieren in jeweils unterbewertete Unternehmen durchaus toppen.

Hallo Tim,

super tolles Video. Hast das echt gut erklärt und danke noch einmal, dass Du wieder von Warren Buffett ausführlicher berichtet hast ;-)

Der Sparstrumpf, hm ich glaub nicht das ich mir sein Buch kaufe.

Bleibe ich grob in seinem 10 Jahreszeitraum und schau auf Unilever. Selbst im Hoch Anfang 2008 bis heute 100% Kurs. Nach der Finanzkrise sieht es ja noch „schlimmer“ aus. Ne läuft nicht.

Pff, nach einer „Jahrhundertkrise“ kauf man verängstigt die größten Langeweiler und der Kurs schleppt sich von 15 auf 50. Desaströs

Ich muss bei Dividenden-Aktien immer an die Portfolio-Matrix nach BCG denken.

Wenn man die Titel so liest (Versorger, Tabak, Alkohol, Öl/Benzin, Banken, Konsumgüter…) sind das alles eher die „Cash Cows“. Die Zeiten des Marktwachstums sind vorbei. Da wird nichts mehr wachsen, aber man kann aus dem relativen Marktanteil (hoch) und den starken, etablierten Marken noch viel Kohle herausholen. Besonders bei bereits sehr optimierten/leanen Abläufen (geringe Kosten).

Die Gefahr ist eben immer – das ist wohl das Argument der Dividenen-Kritiker und auch der Grund der eher überwiegend stagnierenden Aktienkurse (wenn ich das hier richtig gelesen habe) – dass aus einer „Cahs Cow“ irgendwann ein „Poor Dog“ wird. Und eben nichts neues nachkommt.

Unternehmen, welche ständig neue Produkte entwickeln, also den Cashflow reinvestieren (Amazon, Alphabet) werden deshalb einfach höher an der Börse bewertet („Zukunftsaussicht“), da diese, oder deren Produkte im jeweiligen Segment „Stars“ sind.

Eine Frage der Philosophie. Ich arbeite für ein Unternehmen, welches eher „Cash Cows“ anbietet. Deshalb mache ich mir keine Sorgen um den Arbeitsplatz, aber so 100 % Nachhaltig ist das nicht – der Eigentümer/Gesellschafter freut sich jedoch über eine regelmäßige, stabile sehr hohe Umsatzrendite. Manchmal würde ich lieber in einem Unternehmen mit einer anderen Philosophie arbeiten.

@Tim

100% Aktien ist mein eigenes Startup in der IT-Branche, das wirft aber noch keine Dividenden ab, ist noch jung und im Aufbau. Es schaut aber gut aus, wenn auch nicht immer so einfach wie man denkt, man hört eben meistens nur die absoluten Ausnahmeerscheinungen wie Facebook und Google, die meisten „normalen, kleinen“ Startups haben einige Jahre sehr harte Arbeit vor sich, bis es sich mal auszahlt. Das war aber immer mein Ziel, aber ich musste oder wollte zuerst genug Geld sparen, denn erstens wollte ich kein Darlehen/Kredit (zweiteres ist auch unrealistisch in meiner Branche) oder Investor, das ist vielleicht interessant wenn die Firma schon einige Jahre gut läuft mit steigenden Gewinnen und Umsatz, sonst ist es fast unmöglich oder zu Ungunsten der Gründer, und dann hat der Investor das Sagen was eben genau nicht das Ziel der Sache ist. Dies habe ich vor 3 Jahren gegründet, alles alleine finanziert. Vielleicht eine etwas andere Art der finanziellen Freiheit, für mich war es nie der Antrieb auf Frühruhestand, sondern einfach das machen zu können, wo ich will. Sich selbständig machen mit 0 oder wenig Kapital ist zwar theoretisch auch möglich, aber sehr schwierig und ich wollte nicht eine 10% Chance auf Erfolg sondern eben eher 80-90%, und dazu braucht es genügend Kapital.

Jeder kann machen was er will….

Großmutters Sparstrumpf : Man müsste bei P&G die Dividenden nehmen und dann reinvestiert rechnen. Das wäre wohl besser , oder ? Hier ist der Chart OHNE Reinvestment, es sind lediglich die Dividenden aufsummiert. Und schwupps ist die Rendite verdoppelt.

Ein Einzelunternehmen wie P&G mit einem Kongelomerat aus Beteilgungen, Aktien, Zinspapieren, Cash zu vergleichen ist auch nicht gerade konsensfähig, ich verstehe den Ansatz des Vegleichs nicht.

Wie bei „Aktien und Immobilien“ komme ich zum Schluss : ich möchte „P&G UND Berkshire Heathaway“ im Zweifelsfall im Depot haben. P&G kann ich verstehen, BH, da muss ich Vertrauen haben, wer da was drin kauft oder verkauft, wie bei einem Fonds oder ETF. Das Risiko ist bei BH sicher geringer als bei einer Einzelaktie. Ob BH besser ist als ein Depot aus xx Einzelaktien, wer weiß.

Ich komme zum Schlusswort : es ist wichtig jederzeit im Markt zu sein. Warren Buffet setzt aber zusätzlich auf Cashreserven, damit er im geeigneten Augenblick die Geldbörse zücken kann. (Dass er momentan ‚angeblich‘ nichts Kaufenswertes findet erhöht die Cashreserve, ändert aber nichts an seinem Cashbestand an sich).

Ich habe schon ein paar Mal bereut nicht (zu)kaufen zu können, weil ich IMMER zugekauft habe , was gerade einen Rücksetzter hatte oder was ich vebilligen konnte. Der Markt stieg oft, wenn ich ich damit nicht unbedingt gerechnet habe , es kann nicht vekehrt sein voll investiert zu sein, Cashreserven sind eine Optimierung von Buy and Hold denke ich.

@Matthias die Belastung ist weg. Jetzt kannst Du befreiter leben. Sehr scchön.

@chn Du hast Recht, eine regelmäßige Dividendenzahlung ist eigentlich nicht notwendig. Da die Ausgaben (Lebenshaltungskosten) aber auch regelmäßig anfallen (Mit Ausnahme von Jahreszahlungen für Versicherungen) ist eine regelmäßigere monatliche Zahlung ganz nett. Ich sehe es als Optimierung. Jemand will was von mir und ein anderer gibt mir zeitnhah was. Dass passt dann schon. Januar war ganz mau, der Juni auch etwas weniger, die anderen Monate waren zufällig einigermaßen vergleichbar. Durch die Umstrukturierung meines Depots muss ich jetzt teilweise sehr lange warten, die Deutschen Unternehmen schütten ja nur einmal im Jahr aus. Sollte ich Aktien kaufen, dann evtl. mit Quartalszahlung, die in anderen Monaten fällig werden. wenn das Unternehmen aber top ist, dann ist es egal wann gezahlt wird (Wachstumsaktien bei der Betrachtung mal ausgenommen)

@frommi „Die meisten übersehen einfach den Fakt das viele Unternehmen bei der Reinvestition von Kapital ineffektiv sind“.

Das ist ein Streitpunkt für manche, wenn sie sehr von einem Unernehmen überzeugt sind. Das kann halt 20 oder 30 Jahre gut gehen und dann plötzlich nicht mehr. Dumm wenn die im Unternehmen „gebunkerten“ Dividenden dann durch Managerfehler, Abfindungen und dumme Transaktionen oder falsche Unternehmenszukäufe innerhalb von wenigen Jahren pulverisiert werden. Deshalb muss man Unternehmen, die nicht ausschütten, besonders beobachten. Es fällt ja nicht unbedingt auf, was passiert, da keine Dividenden ausfällt oder gekürzt wird. Als Außenstehender wird man evtl. auf dem kalten Fuß erwischt (oder angenehm überrascht). Unternehmen, die nichts ausschütten, enthalten eine Casinokomponente, da man seine nicht erhaltenen Dividenden weiter auf dem Spieltisch lässt. Man sollte den Spieltisch daher genau beobachten und klaren Blick auf Bilanzen, Nachrichten und die Sparte an sich werfen, in dem das Unternehmen tätig ist.

Bei Apple und Berkshire Hathaway mache ich mir deshalb keine Sorgen. Transparenz ist gegeben und die Unternehmen sind bestens aufgestellt.

@ Matthias Schneider

Danke für die vielen Vorschläge. Seeking Alpha hat wirklich gute Autoren. Merci für den Hinweis.

Ich lese zudem gerne über Value-Gurus wie David Einhorn, Bill Ackman oder Seth Klarman. Sie suchen im Prinzip nicht die nächste Google oder Netflix. Sondern setzen auf gesunde, reife Konzerne mit viel Cashflow. Es sind Aktien, die keiner richtig mag. Unterbewertet eben. Sie sind Contrarian. Wobei diese Profis auch Fehler machen.

@ frommi

Ja, danke für den Hinweis. Jason Fieber ist kultig. Er hat Geduld. Er lebt bescheiden.

http://www.mrfreeat33.com

@ Bruno

Ich drücke dir die Daumen. Das wird sehr erfolgreich, so wie ich dich einschätze.

@ Thorsten

Hier ist P&G gut im Rennen:

https://www.aol.com/2012/05/31/stocks-for-the-long-run-procter–gamble-vs-the-sp/

Zu der Dividende von At&T hier noch ein interessantes Video:

https://m.youtube.com/watch?v=wWjTK3lfJgs

Kann sich ja jeder seine eigene Meinung zu bilden.

Denke, dass man zuerst festlegen muss; ob man aktiv oder passiv investieren möchte. Danach kann man sich der passenden Strategie zuwenden (Value, Growth, Dividend…).

Dividendenströme oder Anteilsverkäufe ist dasselbe.

Ja wenn man auf Dividenden schaut, ist AT&T wirklich verlockend. Und der strategische Schwenk sich auch Inhalte zu sichern, passt auch. Aber irgendwie sehe ich einen riesigen Schuldenberg und wegen 5G unglaubliche hohe Investitionen, die anstehen. Wachstum sehe ich für den Moment erstmal nicht wirklich und ob die Integration von Time Warner so reibungslos läuft, weiß auch noch niemand. Ich schaue mir das erstmal an, ich glaube zumindest nicht daran, dass AT&T jetzt große Kurssprünge nach oben macht…

@Tim,

was mir bei den „Gurus“ nicht mehr so gefällt, dass da oft zu viel Ego im Spiel ist.

Selbst wenn ich Unmassen Geld hätte, ich glaube, ich würde es denen nicht anvertrauen.

Da finden ja regelrecht Hahnenkämpfe statt, siehe Herbalife…

Buffett ist für mich noch einer, der von sowas frei ist. Aber trotzdem habe ich keine Berkshire, einfach weil ich sie wieder verkaufen müsste um profitieren zu können. Ich will aber die Werte grundsätzlich behalten (wenn ich sie nicht aus anderen Gründen verkaufen will), und trotzdem einen Cashflow haben, also Dividende. Wenn BRK mal Dividende zahlt, dann nehme ich sie auch.

Grüßle

MS

@ Matthias Schneider

Ich stimme Dir zu. Es sind große Egos zum Teil dahinter. Trotzdem lerne ich von ihnen. Zum Beispiel wie man sich eine Bilanz anschaut etc. Am lockersten scheint Seth Klarman zu sein. Er gibt keine Interviews.

@Tim,

David Einhorn fand/finde ich sehr faszinierend, da er rechtzeitig das Lehman Desaster sah.

Aber letztlich nützt mir das alles nicht wirklich was, weil man immer alles nur hinterher erfährt. Wenn man mit so Leuten in Echtzeit was zu tun hätte, dann wäre das gut. Aber dann fehlt einem die Kohle um mitspielen zu können.

@Thorsten,

den Fettdruck im Text sehe ich ganz genau so. Eine Firma kann lange Zeit erste Wahl sein, und man kann sich nicht vorstellen, dass da was schiefgehen kann, und dann ist es plötzlich soweit. Das Undenkbare geschieht.

Wenn man dann die ganze Zeit wenigstens Dividenden kassiert hat, dann ist der Schmerz nicht ganz so schlimm.

Es gab mal eine Dokureihe. Hier am Beispiel Kodak sehr schön dargestellt, wie Managerversagen und Realitätsverweigerung zum Sturz des Giganten führte.

Das kann prinzipiell mit jeder Firma passieren. Ich würde mich in den Allerwertesten beißen, wenn ich einer Firma 20 Jahre beim Steigen im Depot zuschaue, und auf Dividenden verzichtet habe, und dann ist innerhalb kürzester Zeit alles pulverisiert.

MS

@Matthias Schneider:

„Buffett ist für mich noch einer, der von sowas frei ist. Aber trotzdem habe ich keine Berkshire, einfach weil ich sie wieder verkaufen müsste um profitieren zu können.“

Kannst du das noch etwas näher ausführen? Was meinst du genau damit?

@David,

na, die Person Buffett ist mir sympathisch und ich sehe kein Verhalten an ihm, was mir negativ aufstoßen würde.

Aber ich stehe halt auf Cashflow. Seine Berkshire schüttet nun mal keinen aus.

Anderen Leuten macht eine Entnahmestrategie nichts aus, mir schon. Ich will nichts verkaufen, nur um ein regelmäßiges Einkommen zur Rente zu haben.

Ich will es einfach nicht. Ich habe kein Problem mit Verkauf wenn mich ein Unternehmen nervt, weil dies oder das sich verändert hat. Aber wenn mir das Unternehmen prinzipiell weiterhin taugt, dann will ich kein Stück verkaufen, eher weiter zukaufen und damit die Ausschüttungen vermehren.

Aber die Sympathie zu Buffett ist eben kein Grund (für mich) Berkshire zu kaufen, weil die eben nicht meiner Strategie hilft. Ich sehe da nur einen Kurs aber keinen Cashflow. Und damit ist sie für mich persönlich nutzlos. Es gibt ja genügend Alternativen.

MS

@Matthias Schneider:

Ach so, alles klar, ich kann deine Argumente nachvollziehen. Danke für die Ausführungen.

@Claus

„Einige sind ja der Meinung, das Dividenden reiner Selbstbetrug wären, man könnte ja auch (jährlich) einfach einige Prozente seiner vorhandenen Positionen verkaufen, um einen Geldfluss zu generieren. Hier bin ich völlig anderer Meinung, doch diese Diskussion hatten wir ja schon.“

Nein, die Wortwahl „reiner Selbstbetrug“ ist überzogen.

Dividenden haben Vor- und Nachteile. Die meisten Portfolio`s (wenn Sie einigermaßen breit gestreut sind) werden einen Mix aus Dividende und Wachstum haben.

Jeder kann machen was er will und was zu dem Investor gut und langfristig passt. So bleibt man auch bei der Stange!

Dass man die jeweils eigene Strategie als die einzig Wahre (ohne Nachteile und mit verklärten Behauptungen) ansieht (egal ob Income, etf, Wachstum, oder Mix-Versionen) ist wohl eher der Gedankenfehler und das Wunschdenken.

Die verklärten Behauptungen sind wohl häufiger Stein des Anstoßes.

Wenn ich Aktien kaufe, gehe ich in der Regel nicht danach, ob sie Dividenden ausschütten, sondern eher nach dem Unternehmen und dessen Branche und Land. Ich freue mich aber, wenn sich mein Dividendenstrom vergrößert. Und das tut er. Gestern habe ich beim Betrachten der Septemberzahlen gesehen, dass ich jetzt schon mehr Dividenden bekommen habe als im ganzen letzten Jahr. Das finde ich super, und es gibt Auftrieb beim Sparen und Investieren.

In welchem Monat die Dividenden kommen, ist mir zum jetzigen Zeitpunkt relativ egal. Vielleicht justiere ich das kurz vor dem Ruhestand noch aus.

@Matthias Schneider

„Mir macht es einfach Spaß, immer die eintreffenden Dividenden zu begrüßen.“

Darf ich fragen, wie ich mir das vorzustellen habe?

Redest Du mit Deinen Dividenden und küsst Du den Bildschirm? Begrüßt Du Deinen eintreffenden Gehaltseingang auch?

Ich halte das eher so …ähm… für mittelmäßig clever.

@ Sven

Ich halte deinen Kommentar für alles andere als clever.