Lieber Tim,

erstmal vielen Dank für Deinen Blog. Gerade die Erzählungen anderer Investor:innen haben mich vor fast zwei Jahren sehr motiviert, ebenfalls mit dem Investieren anzufangen.

Ich bin 29 Jahre alt und arbeite seit Ende 2018 als Lehrkraft an einer nicht-staatlichen Fachschule für Sozialwesen. Studiert habe ich BA und MA Erziehungswissenschaft – also kein Lehramt. Dass ich mal an einer Fachschule landen würde, hätte ich nie gedacht. Erst gegen Ende des Masters habe ich erfahren, dass dieses Feld eine Option ist.

Ich bin nun sehr froh über meinen Beruf, der mit vielen Privilegien verbunden ist (unterrichtsfreie Zeit, ungebundene Vor- und Nachbereitung des Unterrichts etc.). Ich habe bewusst keine staatliche Schule gewählt und so auf eine Verbeamtung verzichtet. Einen Lehnsherren möchte ich nicht haben, der unter Umständen meinen Wohnort bestimmen kann.

Mein Sohn kam im Juni 2019 auf die Welt

Im Juni 2019 kam mein Sohn auf die Welt. Während meiner Elternzeit habe ich mir viele Gedanken über unsere und die finanzielle Zukunft meines Sohnes gemacht. Immer wenn er schlief, habe ich recherchiert. ETFs kannte ich überhaupt nicht. Aktien waren mir schon näher, da ich als Kind schon mitbekommen habe, wie mein Vater den Teletext aufrief und in ein kleines Notizbuch schrieb. Dennoch habe ich dann erst mit 27 Jahren ein Depot eröffnet.

Das Konzept ETF hat mich schließlich überzeugt. Nach etlichen Stunden der Recherche auf Finanztip, Finanzfluss, Finanzwesir und in verschiedenen Büchern habe ich den Schritt gewagt und im September todesmutig 5000€ investiert. Dazu habe ich ein Juniordepot für meinen Sohn eröffnet, in welches kurze Zeit später auch 5000€ flossen. Das Ganze fühlte sich recht gut an, deswegen folgten wenig später weitere 2000€ pro Depot. Ich war der festen Überzeugung, dass Sparpläne nichts für mich sind. Ich dachte, dass das Geld jetzt schon ausreichend für mich arbeiten würde.

Nach der Depoteröffnung war mein Depot um 30% im Minus

Die Depots liefen weiter gut, deshalb folgte dann im Frühjahr 2020 der erste Sparplan in Höhe von 300€. Danach wissen wir ja alle, was mit dem Markt passiert ist. Vielleicht war es nicht schlecht gleich am Anfang mal bei -25 bis -30% zu stehen. Das hat mir tatsächlich gar nicht so viel ausgemacht. Ich hatte eher dadurch Stress, dass ich unbedingt bei Tiefststand nachkaufen wollte. Am Ende habe ich zu lange gewartet und den Moment verpasst. Der Sparplan lief jedoch durch die Krise weiter.

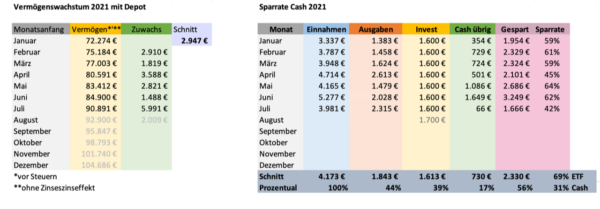

Die relativ schnelle Erholung nach dem „Crash“ hat mich weiter bestärkt. Ich habe gesehen bzw. erlebt, dass das Konzept ETF auch in Krisen funktioniert. Deswegen habe ich dann Anfang Januar 2021, nach 1,3 Jahren als Investor, den großen Schritt gewagt und rund 30.000€ investiert. Das war kurz vor der Inauguration von Biden. Anschließend ging das gewachsene Depot direkt hoch :D. Dazu erhöhte ich den Sparplan auf 1.500€ und startete einen neuen Sparplan mit 100€ für das Juniordepot (ab August 200€). Zusätzlich sparen wir im Schnitt 750€ auf ein Tagesgeldkonto. Der Schnitt wird sich noch verändern. Ich beobachte die Ein- und Ausgaben erst seit Januar genau (siehe Bild). Ich denke, dass wir zwischen 850€ und 950€ landen (durch Steuerrückzahlungen, Weihnachtsgeld…).

Mehrere Generationen unter einem Dach

Wir leben in einem Mehrgenerationenhaus und zahlen deswegen keine wirkliche Miete. Deswegen ist die Sparrate überhaupt möglich und natürlich auch aufgrund des Gehalts. Ich verdiene mittlerweile 3200€ netto. Dazu kommt das Kindergeld und seit März ein 450€ Job + ca. 150€ Fahrgeld meiner Frau. Sie wird ihre Arbeitszeit ausweiten, wenn unser Sohn für mehr Stunden in der Woche in die Kita geht. Mir ist ganz bewusst, wie privilegiert die Situation ist. Mit einer normalen Miete und weniger Startkapital wäre das so nicht möglich. Mit 28 Jahren (und nach zwei Jahren Berufsleben) 30.000€ anlegen zu können, ist natürlich nicht normal.

Ich war schon immer sehr bedacht beim Konsum. Das Taschengeld sparte ich immer. Vor größeren Anschaffungen habe ich teilweise Monate für eine Kaufentscheidung gebraucht und auf Deals gewartet. Markenkleidung hat keine Rolle gespielt. In meiner Jugend sind wir nicht in Clubs oder Bars gegangen. Wir haben uns lieber unabhängig in kleinen Gruppen getroffen. Aber zurück zum entscheidenden Faktor, der Wohnsituation im Mehrgenerationenhaus:

Unsere kleine Familie bewohnt die Wohnung im Erdgeschoss, die Schwiegereltern bewohnen die oberen zwei Etagen. In ca. 10 Jahren soll ein Wechsel stattfinden. Die Schwiegereltern werden ebenerdig und wir bewohnen, wahrscheinlich mit einem zweiten Kind, die oberen Etagen. Da werden große Umbaukosten auf uns zukommen. Da wir kein Haus bauen werden, wollen wir es uns mit dem Umbau schön machen. Ein Kredit wird nicht notwendig sein. Das Geld für den Umbau wird aus dem Depot und Tagesgeldkonto entnommen.

Es kann aber auch sein, dass der Umbau nicht notwendig wird. Wir sind uns mit der weiteren Familienplanung noch nicht sicher, da wir uns zu 100% auf unseren Sohn konzentrieren und gar nicht viel weiter in die Zukunft denken können hinsichtlich der Familienplanung. Wir leben auf 90qm. Das wäre für uns drei auch langfristig ausreichend. Manche Dinge kann man eben nicht planen. Warum ich das gerne könnte, zeigt sich gleich in meiner laienhaften Leidenschaft für Excel-Tabellen.

Das ist mein Frührentenszenario:

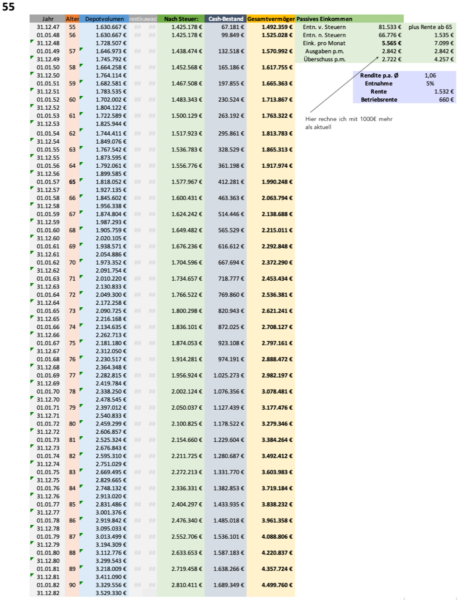

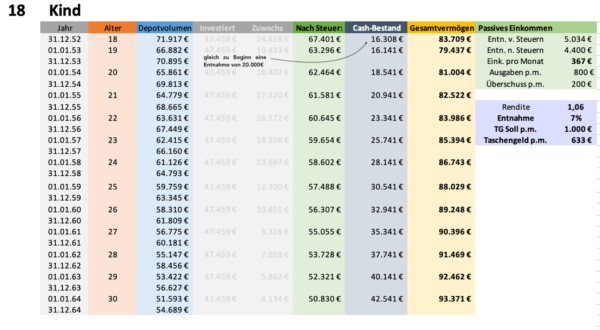

Mein treuer Begleiter ist nämlich eine Excel-Tabelle, die mit meinen neuen Erkenntnissen immer mitgewachsen ist. Damit berechne ich die vermutete Depotentwicklung (Sparrate + vermutete Rendite, Gehaltserhöhungen, Taschengeld für das Kind, …), „Frührenteszenarien“ (ab wann wir von 4-5% Entnahme leben könnten), das Vermögenswachstum pro Jahr (Analyse von Einnahmen, Ausgaben und der Sparrate), die Vermögensverteilung und die Portfolioperformanz (interner Zinzfluss). Die Tabelle ist interaktiv, so kann ich mit unterschiedlichen Renditen, Entnahmen und Sparraten spielen.

Mein Ziel ist es unter 30 insgesamt sechsstellig zu werden. Dazu habe ich noch 9 Monate Zeit, wahrscheinlich wird es im November passieren. Mit 31 soll dann das Depot sechsstellig und mit 50 Jahren dann siebenstellig sein. Mit einer Rendite von 6% p.a. und einer Entnahme für den Umbau mit ca. 40 Jahren. Natürlich ist das alles nur Theorie. Aber der Gedanke macht Spaß und das Spielen mit der Tabelle ist mittlerweile mein Hobby geworden.

Wir leben heute und übertreiben das Sparen nicht

Uns ist bei der Planung der Zukunft wichtig, auch jetzt so zu leben, wie wir es uns vorstellen. Wir konsumieren schon sehr bewusst, wir könnten wahrscheinlich sparsamer sein. Im Schnitt geben wir pro Monat 1850€ aus. Wir gönnen uns relativ häufig auswärts zu essen bzw. zu bestellen. Bei größeren Anschaffungen für unseren Sohn kann es auch mal etwas teurer werden. Mit einberechnet sind zwei Autos (beide gebraucht und relativ alt), ein Urlaub mit Ferienwohnung und so weiter. Die Sparrate liegt momentan bei 56%. Davon gehen wiederum 70% (1500€) in die ETFs und 30% (750€) auf das Tagesgeldkonto.

Mit diesen Daten spuckt meine Tabelle aus, dass wir uns, wenn ich 55 Jahre alt bin, rund 5.500€ netto pro Monat aus dem Depot auszahlen könnten. Vielleicht gehe ich in Teilzeit und stocke das Gehalt durch Entnahmen aus dem Depot auf, oder ich gehe tatsächlich in „Rente“. Da mir mein Beruf jetzt sehr Spaß macht, bin ich gespannt, wie ich das in 26 Jahren sehe. Wenn ich bis 60 arbeiten würde, wären es laut Tabelle schon rund 8000€ pro Monat…. mehr geht immer.

So wie am Anfang des Jahres stehe ich jetzt wieder vor einer großen Überwindung/Entscheidung. Meine Spielereien mit der Tabelle haben ergeben, dass es besser ist, wenn ich die Sparrate zugunsten der ETFs erhöhe.

Szenario 2

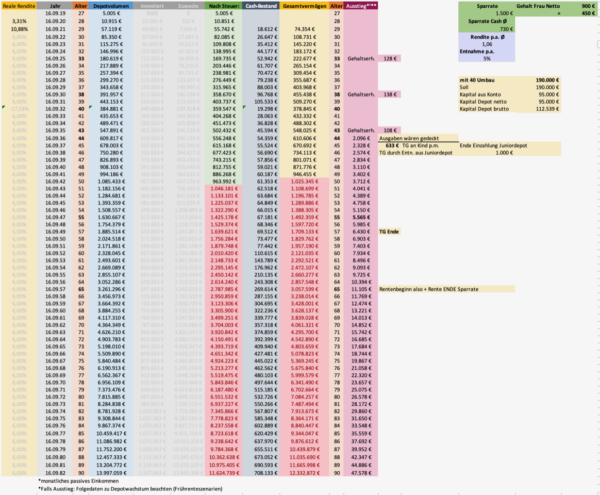

Also nicht mehr 70% ins Depot und 30% auf das Tagesgeldkonto sondern 90%/10%. Das hätte zur Folge, dass das Tagesgeldkonto bis zum Ausstieg mit Anfang / Mitte 50 nie mehr als 40.000€ beinhalten würde. Dafür läge das passive Einkommen mit 55 Jahren bei 6500€ – also 1000€ höher als in Szenario 1. Hier ist mit einberechnet, dass die kompletten Kosten für den Umbau aus dem Depot entnommen werden. Außerdem ist das höhere Gehalt meiner Frau einkalkuliert, welches eine Sparrate von 62% ermöglicht. In die ETFs würden dann 2650€ pro Monat fließen (+200€ in das Juniordepot) und auf das Tagesgeld irgendwas zwischen 250 und 350€.

Und nicht zu vergessen Szenario 3

Was ist, wenn kein Umbau notwendig ist? Wenn ich Szenario 1 verfolgen würde, weil ich mich mit mehr Geld auf dem Tagesgeldkonto sicherer fühlte, und es würde kein Umbau folgen, dann hätte ich einiges an Zeit verloren. Denn mit der hohen ETF Sparquote ab nächstem Jahr und ohne einen Umbau wäre die erste Million mit 45 erreicht. Wenn mein Sohn 18 Jahre alt ist. Mit 50 Jahren wäre dann ein passives Einkommen von 5.800€ drin. Mit 55 Jahren wären es 8.500€.

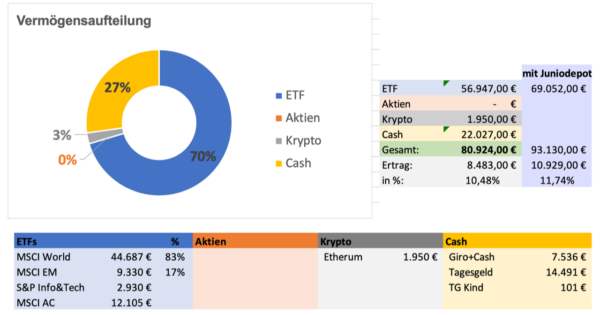

Investiert wird in den iShares Core MSCI World (80%) und in den Xtrackers MSCI EM (20%). Im Juniordepot ist der iShares MSCI ACWI. Ganz simpel. Alle thesaurierend. Nach fast zwei Jahren sind jetzt rund 11.000€ an Kapitalertrag vorhanden, vor Steuern. Kaum zu glauben, wie sehr der Ertrag mal durch den Zinseszinseffekt steigen wird. Zwischendurch kam ein S&P Info&Tech ETF mit einer kleinen Summe (kein Sparplan) dazu: Und eine Ethereum-Coin. Einfach aus klassischer FOMO – das wird es aber auch gewesen sein… ganz sicher!

Das ist meine Story – bis jetzt. Ein zaghafter Einstieg, der nach kurzer Zeit zum (fast) „all in“ wurde und eine weitere Entscheidung, die nun ansteht:

Schraube ich nun die Sparrate hoch, um Szenario 2 oder 3 zu erreichen, bleibt das frei verfügbare Geld auf dem Tagesgeldkonto die nächsten 20 bis 25 Jahre unter 40.000€. Das ist schon eine teilweise gruselige Situation, in welcher ich sehr auf das System vertrauen muss. Auf der anderen Seite wünsche ich mir die Freiheit so früh es geht. Dadurch, dass ich kein Eigenheim besitze, muss ich in den nächsten 20 Jahren kein Dach ersetzen, die Fenster austauschen oder eine neue Heizung installieren. Das teuerste sind die zwei Autos, die mit zwei weiteren Gebrauchten ersetzt werden, wenn sie nicht mehr wirtschaftlich sind.

Zu der Entscheidung bezüglich der Sparrate und der Konsequenzen würden mich eure Gedanken sehr interessieren!

Die Tabellen bilden nicht die Realität ab, aber sie helfen

Ich möchte am Ende erneut betonen, dass mir klar ist, dass meine Tabellen nicht die Realität abbilden. Ich richte nicht mein Leben danach aus. Sie helfen mir dennoch Optionen aufzuzeigen, über welche schon jetzt geurteilt werden sollte. Außerdem hat sich mein „Konsumdruck“ extrem verringert, seitdem ich die Finanzen so genau analysiere. Meine Frau lacht mich regelmäßig (liebevoll) aus, wenn ich sie für das Monatsfazit frage, wie viel Bargeld sie noch im Geldbeutel hat. Recht hat sie.

Ich hätte noch eine Anfrage: mich würden Erfahrungsberichte von passiven Investor:innen interessieren, die schon 10 oder 15 Jahre dabei sind. Ich kann mir zwar die Entwicklung der letzten 10-15 Jahre anschauen und Schlüsse ziehen, allerdings wären Erfahrungsberichte weniger abstrakt. So könnte ich eher darauf vertrauen, dass meine Tabelle nicht ganz daneben liegt.

Liebe Grüße!

Die Schwiegereltern müssen unbedingt ins EG, es sei denn das Haus hat einen Lift. Und dass du mal das Dach ersetzen werden musst, denke ich schon, denn die Schwiegereltern werden nicht ewig leben. Auch würde ich dir raten in deinem Excel die Inflation zu berücksichtigen. Wie viel sind 5.000 € in 30 Jahren noch wert? Ansonsten viel Erfolg und weiter so!

Hallo,

vielen Dank für diese wirklich schöne Erfolgsgeschichte.

Die geplante Entnahme von 4-5 % finde ich recht hoch, wenn das Kapital erhalten bleiben soll.

Ich denke mit 3 oder 3,5 % ist man auf der sichereren Seite.

Wer selber mal (s)einen Sparplan berechnen möchte, kann das hier sehr einfach machen:

https://ETF.at/rechner/etf-sparplan/

Beste Grüße

ETF.at

Ich habe mir nicht alle Tabellen im Detail angeschaut. Was ich aus eigener Erfahrung sagen:

Ein Haus wird wie ein Auto mit der Zeit, so ab 40 Jahren aufwärts, reparaturanfällig. Handwerker sind, wenn man überhaupt gute bekommt, sehr teuer geworden. So 5.000 €/Jahr und eigenes handwerkliches Geschick sollte man dann dafür einplanen. Der zweite wichtige Kostenblock sind studierende Kinder. Da sind, bei auswärtiger Unterbringung, so 800 € pro Monat und Kind fällig. Ggf. werden Eltern/Schwiegereltern pflegebedürftig.

Also, was ich aus eigener Erfahrung sagen kann, in den mittleren Lebenslagen erhöhen sich die Ausgaben ziemlich. Da ist es gut, wenn man die Einnahmen erhöht.

Persönlich kenne ich niemanden, der in Familiensituation so um die 50 aus dem Job freiwillig ausgestiegen ist. Man will die Kinder weiter unterstützen, wenn sie selbst am Berufsanfang stehen, selbst Kinder haben, selbst eine Immobilie kaufen usw.

Zudem denke ich, dass die Politik in Zukunft niemand ungeschoren lassen wird, der ein Millionenvermögen sein eigen nennt. Da muss noch nicht mal die Linksfront regieren.

Mit meinem Vermögen ging es keineswegs so stetig voran, wie es die Tabellen suggerieren, es war eher ein wilder Ritt. Der Booster kam mit der Siebenstelligkeit und der Aktienrally der letzten 10 Jahre. Meine Freunde und Bekannte in vergleichbaren Verhältnissen haben es nicht geschafft. Warum nicht, weil zwischendrin frustriert, desillusioniert und mit hohen Verlusten aus dem Aktienmarkt ausgestiegen sind.

Im Prinzip leben sie jedoch nicht anders als ich, nur dass bei mir Geld keine Rolle mehr spielt. Wenn ich mir Morgen ein Wohnmobil für 100.000 holen wollte, könnte ich das. Eigentlich ein schönes Gefühl.

wie Monkeyboy bereits erwähnt hat fehlt auch aus meiner Sicht bei Deinen Szenarien die Einbeziehung der Inflation von durchschnittlich 2% per anno bezogen auf Deinen gewünschten Renteneintritt mit 55 in ca. 25 Jahren. D.h. die reale Kaufkraft Deiner ermittelten Beträge wären aus heutiger Sicht ca. 50% geringer.

Hier noch ein kleines Update:

ich habe kurz nach Absenden des Leserbriefs die Sparrate erhöht, das war mir beim Schreiben wahrscheinlich schon klar. Und aus sehr traurigem Anlass habe ich ein Erbe von 50.000€ von meiner Großmutter erhalten. Mit diesen neuen Daten müsste die Überschrift lauten „Familienvater (29) will mit 55 Jahren mit 2,2 Millionen Euro in Frührente.“. Bei 4% Entnahme blieben dann rund 6.500€ pro Monat netto.

Danke an Felix für den Kommentar. Da sind viele wichtige Punkte drin. Dach und Fenster sind erst 10 Jahre alt, aber ja, das wird einfach wieder kommen. Immerhin werden die oberen beiden Stockwerke in ca. 10 Jahren grundlegend erneuert. Dazu plane ich aktuell mit 1000€ pro qm. Die Schwiegereltern sind Ende 50 und selbst sehr gut finanziell aufgestellt. Allgemeinte Kosten für das Haus wollen sie als Besitzer selbst tragen. Für das Studium / die Ausbildung meines Sohnes sind 1300€ p.m. für sein 18. bis 30. Lebensjahr eingeplant.

Aber das ist auch wieder überwiegend Theorie. Irgendwann so weit zu sein wie Du, wäre wirklich sehr schön! Mir geht es im Endeffekt nicht um einen frühen Ausstieg, sondern um die finanzielle Freiheit. Also mehr FI und weniger RE vom FIRE-Prinzip.

Danke auch an Monkeyboy, „Szenario 3“ kann man wirklich streichen. Der Wechsel der Etagen macht einfach Sinn.

Liebe Grüße

Verkommt, hier zum Selbstdarsteller BloG hier !!

Herzlichen Glückwunsch zum erreichten.

Deine Rechung ist allerdings sehr vereinfacht finde ich.

Wenn das Haus mal an euch übergeht, müsst ihr Grundsteuer, Abfall, Gehwegreinigung usw. an eure Kommune zahlen. Hinzu kommen ja noch Heizkosten.

Eine Heizung ist im durchschnitt auch alle 25- 30 Jahre fällig.

Ebenso die Bäder.

Rede doch mal mit den Eltern, wie hoch diese Kosten aktuell sind und übernehme diese in die Tabelle um zu sehen, wie sich eure Sparquote verändert.

Das Grundgerüst steht aufjedenfall würde ich denke.

https://www.20min.ch/story/in-der-schweiz-ist-fast-jedes-zweite-neue-auto-ein-suv-351082482288

Deckt sich auch mit vielen Bekannten, ständig jammern werde alles teurer inkl. Lebensmittel aber dann so eine Karre fahren. Wie viele sehe ich bei Lebensmittel sparen aber das teure Leasing muss sein.

Was andere über einen denken scheint den meisten eben doch sehr wichtig, ist halt menschlich, die Anerkennung von andern und dass man etwas ist, ist sehr tief verankert. Man muss oder will dazu gehören und da ist das Auto auch heute noch ein wichtiger Teil, bei der jüngeren Generation etwas weniger (aber auch da insbesondere auf dem Land oder Agglo).

Na da habt ihr ja glück, dass die Schwiegereltern euch kostenlos im Haus wohnen lassen.

Bei vielen Familien ist die Miete oder der Hauskredit ein grosser Kostenblock.

Wie bereits durch andere erwähnt sollten die Unterhaltskosten für ein Haus nie ausser acht gelassen werden. Dachersatz oder Ersatz einer Heizung kann schnell ins Geld gehen dafür wären Rücklagen sehr zu empfehlen.

@Bruno:

Was das nun mit dem Fahrzeugtyp (SUV) zu tun hat ist mir schleierhaft. Die generelle Frage stellt sich doch eher, in welchem Verhältnis zum Einkommen/Vermögen das Auto steht und wie es finanziert wird. Ob nun Kombi oder SUV spielt hier nicht wirklich eine Rolle. Aber macht halt Spass das SUV Bashing :)

Viel Erfolg auf diesem Weg. Studierende Kinder und ein Haus das in die Jahre kommt, sind spürbare Kostenfaktoren. Würde ich in der Gesamtrechnung großzügig mit einplanen. 1,5 Mio. sind nicht schlecht, bedingt durch Inflation und künftig zu erwartende staatliche Eingriffe dann jedoch spürbar weniger wert als heute. Trotzdem: Am Ball bleiben. Eine BU wäre eventuell sinnvoll, sofern gesundheitlich möglich und noch nicht vorhanden.

Waren das noch Zeiten, als etliche Kollegen mit 56 Jahren großzügig in Vorruhestand gehen konnten durch gute tarifliche Regelungen. Ohne groß ansparen zu müssen. Das weckt durchaus etwas Neid in mir….

Ich würde keine zu hohen zukünftigen durchschnittlichen Renditen für die Excel-Spielereien ansetzen.

Auch John Bogle vermutete Geringerr als in den Jahren seit 2009.

****Deckt sich auch mit vielen Bekannten, ständig jammern werde alles teurer inkl. Lebensmittel aber dann so eine Karre fahren. Wie viele sehe ich bei Lebensmittel sparen aber das teure Leasing muss sein.****

Die Klasse „SUV“ definiert ja auch nicht zwangsläufig ob ein Fahrzeug teuer oder günstig ist. Ein „Kombi“ kann ein Skoda sein oder ein vollausgestatteter BMW 5er Touring. Im Artikel selbst wird ja zudem genannt, dass diese Fahrzeuge vermehrt von einer älteren Käuferschaft geholt wird, weil sie sich zum einen etwas sicherer damit fühlen und zum anderen weil es oftmals auch tatsächlich so ist, dass ein SUV ein bequemeres Einsteigen ermöglicht.

Das ganze steht meines Erachtens etwas im Widerspruch des Status-Symbol-Denkens, denn dieses würde ich eher eine Käuferschicht von 18-50 Jährigen zumuten, nicht aber der Generation 60 PLUS. Da ist es dann eher Haus und Garten, sofern vorhanden.

Bruno, meinst Du nicht, dass es vielleicht etwas anmaßend ist, darüber zu urteilen, ob jeder mit einem größeren PKW gewisse Komplexe kompensiert? Kompensieren deswegen alle Menschen mit einem attraktiven Partner ebenfalls Komplexe? Ist jeder Mann mit einer hübschen Frau oder eine Frau mit einem jüngeren Mann ein Poser? Oder ist die Antwort manchmal auch einfach sehr simpel, zum Beispiel das es ein Selbstzweck und ein Vergnügen ist? End of story?

Im Grunde genommen dokumentierst Du doch mit solch einem völlig kontexlosen Blog-Eintrag selber, dass Du Dir Deinerseits intensiv Gedanken machst darum, was andere für Autos fahren, während es dem vielleicht gerade zu dieser Zeit Deines stattfindenden Blog-Eintrags einen V8-SUV fahrenden Fahrer ziemlich egal ist, was andere über ihn denken.

Es können sicherlich zig Gründe jeglicher Couleur (Umwelt, Sicherheit anderer Verkehrsteilnehmer etc. etc.) ins Feld gegen große Autos geführt werden. Jedes dieser Argumente hat seine eigenständige Berechtigung. Anzunehmen aber, dass diese Fahrer ausgerechnet Meinungen anderer oder gar Deine zum Führen ihrer größer dimensionierten Fahrzeuge motivieren, ist ein wenig kleinlich und bemüht belehrend.

Der Wunsch des Menschen nach Anerkennung ist halt einfach so das hat nichts mit belehrend zu tun das haben alle ich auch ist wie gesagt menschlich. Niemand will gerne ein Einzelgänger sein oder alleine sterben.

Und all jene die sich nun angegriffen fühlen, ich gönne euch allen euren SUV, die Top 10 Modelle die im Artikel genannt sind, sind ja nicht gerade die „Günstigsten“. Wem das Auto wichtiger ist als sein Essen seine Sache, aber für mich halt unverständlich und falsche Prioritäten.

Etwas Provokation schadet nicht, immer wenn gehässige Reaktionen kommen das kennen wir ja von früher auch wenn es z.B. um veganes Essen geht hat es halt getroffen. Das ist ja auch der Sinn der Sache :)

Der Umweltaspekt habe ich extra mal aussen vor gelassen, in Anbetracht der Lage auf dieser Welt wäre das vielleicht noch zu hinterfragen. Die Schweiz ist ja sehr ähnlich sie Deutschland, das Auto ist einfach sehr wichtig für viele Menschen, für mich ok wenn man sich leisten kann ist halt eine Frage der Priorisierung, für viele ist es halt an erster Stelle. Das verstehe ich nicht wirklich (rational) aber muss ich auch nicht, aber vermutlich stimmt meine Vermutung halt doch sonst würde man sich nicht so ein Kostenblock ans Bein binden ;)

Bruno? Wen willst Du denn provozieren bzw. welchen Wirkkreis meinst Du zu haben? Inwiefern verhält sich Deine Aussage zu meiner Anmerkung? Wo besteht der unmittelbare Zusammenhang? Wo besteht die gehässige Reaktion, in der kritischen Rückfrage zu Deinem Beitrag? Schriebst Du nicht etwas vor einiger Zeit von Resilienz? Wie setzt Du Dich sonst argumentativ in Deiner von Dir geführten IT-Gesellschaft mit Einwenden auseinander? Wieso postet Du denn hier, hat das etwas meditierendes für Dich – Weil dann Entschuldigung, störe ich Dich dabei nicht mehr! :-)

Ach Tobs, ich habe doch gar nichts von Komplexen geschrieben, ist mir zu dumm das jetzt auszukehren. Ich habe mich nicht aufgeregt das waren andere. Und bezüglich Resilienz, wenn mich solche Kommentare auch nur im Entferntesten stören würden dann wäre ich längst weit weg von hier glaub mir.

Es geht hier auf dem Blog von Tim ums Investieren, Altersvorsorge, gute Lebensführung, Umweltschutz etc. also alles positive Dinge und dass ein teurer SUV hierzu nicht unbedingt förderlich ist, sollte einleuchten.

Aber ich bin weitaus liberaler als Du denkst, ich akzeptieren andere Meinungen sehr wohl habe ich doch schon so oft ausgeführt.

Leider, man kann nicht ausrechen, nach wie vielen Jahren man Millionär sein wird, wenn der MSCI World ETF noch weitere 30 Jahre so steigen wird, wie 2010-2020.

MSCI World Index und auch ETF drauf, bilden zu 50% die 3x überbewerteten FAAMG Aktien und die warten auf den großen Crash auf 1/3.

Der nächste große Crash, etwa ab 2023, wird gleich sein, wie der Crash 2000-2003.

Also zuerst einige Jahre nur die Dividenden von Allianz, BASF, Munich Re, AT&T, B.A.Tobacco genießen und in den MSCI World mit FAAMG Aktien erst nach dem Crash investieren!

Die Jugend hatte noch keine US Techno Aktien 2000-2003, die wird erst im nächsten Crash etwas von der Aktienbewertung lernen, oder nach dem Crash mit Aktien aufhören.

Ich habe auch im März 2000 ausgerechnet, wann ich Millionär werde, wenn die US Techno Aktien noch weiter so steigen, wie 1997-2000, aber dann kam der große Crash.

FAANG Unternehmen, da gibts kein CraSh Das Wachstum ist REAL !!!!

@Tobs

Bin dann lieber der Frauenposer, hab ich mehr von :-P Autos sind nicht so meins.

Denke es ist auch keiner hier, der sich eine Frau/Mann nur nach dem IQ aussucht und das optische nicht berücksichtigt. Wird wohl immer eine gute Mischung aus allen Parametern sein.

-M

@OP

Tolle Basis, das macht ihr sehr gut!

Aus meiner Sicht werdet ihr noch viel früher FI sein oder mit 55 ein deutlich höheres Vermögen (auch als 2,2 Mio €) haben.

Die meisten Downsides wurden hier schon genannt (z.B. 5 € für Sanierung, 2,50 € Inflation etc. ;) ) aber deine Upsides überwiegen das bei weitem: du bist jung und fokusierst schon früh was du willst, deine Karriere und die deiner Frau startet gerade erst, bis 40 habt ihr beide euer Gehalt locker verdoppelt bei eurer Einstellung, am Wegesrand zur FI gibt es immer wieder sensationelle Chancen, und die eine oder andere realisiert man davon auch. Meine Prognose: ihr seid schon mit 40 FI.

Viel Spaß und Erfolg auf dem Weg dahin!

Zunächst einmal wünsche ich dir und deiner Familie viel Erfolg! Den Reiz an jahrzehntelangen Hochrechnungen aufgrund der letzten Jahre oder aktuellen Situation kenne ich, aber niemand verfügt über eine Glaskugel. Auf dem Weg zum Ziel können sich noch viele neue oder veränderte Variablen ergeben. Positive wie negative, die Plananpassungen nach sich ziehen können. Wenn man im Kopf flexibel bleibt, dann kann man auf vieles dementsprechend reagieren.

Insgesamt denke ich, dass du auf einem sehr guten Weg bist, weil du dir viele gute Gedanken gemacht hast. Einziger Kritikpunkt, der meiner Anlagephilosophie geschuldet ist: Du fixierst dich bei deinem Plan sehr auf den Aktienmarkt und dessen mögliche Renditen. Ich vertrete die Grundüberzeugung, dass es sich auf mehreren bzw. möglichst vielen Einkommens-/Vermögensstandbeinen besser stehen lässt.

Hallo lieber Autor, hallo Tim,

ich kann bestätigen, dass dieser Plan mit hoher Wahrscheinlichkeit funktionieren wird. Es gibt darin sehr viele Parallelen zu meinem Leben. Ich bin 55, verheiratet, habe zwei Kinder, ein Haus und ein Vermögen (Festgeld, Tagesgeld, BTC, Aktien und ETFs), so wie du es dir vorstellst. Meinen Job habe ich im Mai dieses Jahres final beendet und es fühlt sich sooo gut an :-)))

Beste Grüße und mach weiter so!

Vielen Dank für die hilfreichen Kommentare! Die SUV Thematik finde ich etwas random und OT.

@Lejero

Danke, das motiviert!

@Mark 85

Ich habe schon öfter über „Side hustles“ nachgedacht. Von meiner Ausbildung ist mein Skillset schon sehr spezifisch. Momentan denke ich darüber nach verschiedene Fortbildungen für Kindertagesstätten / pädagogische Einrichtungen zu konzipieren. Aber das schiebe ich vor mir her, mit dem Argument, dass ich das Kleinkindalter erstmal überleben möchte.

@Ypsilon

Das hört sich sehr gut an. Du schreibst, dass du neben den ETFs auch aktiv investierst. Ist das für eine Dividendenstrategie? Kannst du auf der Ebene den Markt outperformen? Warum nicht nur die ETFs?

Ich würde gerne bei ETFs bleiben. Mit den neuen 50k, die mir jetzt schlagartig zur Verfügung stehen, überlege ich jetzt aber schon, ob Einzeltitel das Portfolio ergänzen sollten. Momentan habe ich mit Job und Kind jedoch nicht die Zeit für große Analysen von Einzeltiteln. An Dividenden bin ich auch nicht interessiert, bzw. habe ich da lieber die Kurssteigerungen bei den Thesaurierern.

Liebe Grüße!

@Anonym

Die aktiven Investments sind nicht für Dividenden. Es sind ca. 20% des Gesamtvermögens, die ich hauptsächlich (manche schon vor langer Zeit) in Tech gesteckt habe, teilweise mit exorbitantem Gewinn. StopLosses werden ständig nachgezogen. Wenn ich ausgestoppt werde (das wird wahrscheinlich bald geschehen), packe ich das Ergebnis höchstwahrscheinlich in weltweite Dividenden-ETFs um ein wenig mehr Cashflow zu generieren. Vielleicht auch noch einen Teil davon in BTC, mal gucken…