Die Allianz kocht ihre Kunden ab. Besonders hinterhältig empfinde ich das Allianz-Produkt „Riester IndexSelect“. Ein Kunde schreibt auf der Plattform Reddit: „Ich war vor ein paar Jahren jung und naiv und habe mir das andrehen lassen, ohne weiter darüber nachzudenken.“

Der Verkäufer erklärte es dem Kunden beim Abschluss so:

Mit IndexSelect partizipieren Sie an der Wertentwicklung der Börsen, aber mit mehr Sicherheit für etwas weniger Rendite.

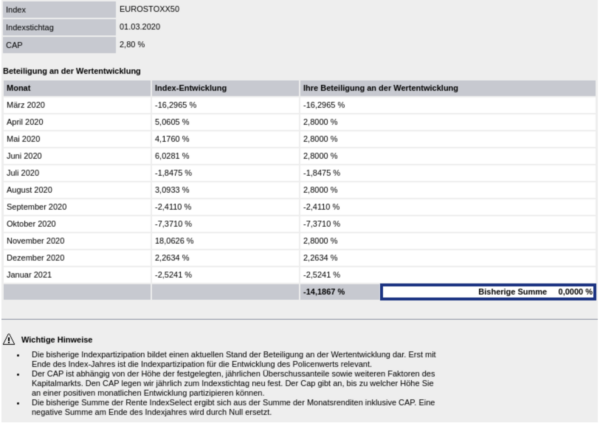

Die Rendite kann nicht negativ sein (wenn der Index unter 0 fällt, werden daraus 0% gemacht). Auf der Gegenseite ist die Rendite dafür bei 2,8% gedeckelt (die nennen das CAP). Und das ist der springende Punkt, weil die Aktienmärkte im Schnitt um acht bis zehn Prozent pro Jahr zulegen. Die Allianz steckt also die Mehrrendite in die eigene Tasche. Der Konzern greift auf ausgebuffte Mathematiker und Psychologen zurück, wenn er solche Produkte gestaltet. Mit der Angst der Menschen verdienen die Münchner viel Geld.

Was bei der „Beratung“ allerdings geschickt „vergessen“ oder „unterschlagen“ wurde, und das Konzept eigentlich komplett ad absurdum führt, ist, das der CAP auf die Monatsentwicklung gesetzt wird, aber das Nullen der Negativen Rendite nur Jährlich passiert.

Die Bundesregierung lässt den Finanzkonzernen Spielraum, wie sie ihre Kunden mit Gebühren und Tricks schröpfen können. Deshalb hat die Riester Rente einen schlechten Ruf bekommen. Die Renditen sind unterm Strich oft lausig, obwohl der Staat milliardenschwere Subventionen in diese Verträge aus Steuergeldern steckt.

Was die Allianz hier macht, mag legal sein. In meinen Augen ist es aber unmoralisch, weil die Menschen hier fürs Alter vorsorgen. Ich plädiere für extrem niedrige Gebühren, hohe Renditechancen, hohe Transparenz.

Habe leider auch einen blöden Vertrag bei der Allianz, den ich über meinen letzten Arbeitgeber machen musste. Entgeltumwandlung/Direktversicherung der Arbeitgeber zahlte 4,6 Prozent vom brutto ich 2,3 Prozent vom brutto steuer- und sozialversicherungsfrei. Mein neuer Arbeitgeber hat den Vertrag nicht weitergeführt, ruhend gestellt. In den letzten zwei Jahren ist der Kontostand unverändert. Raus komme ich nicht vor der Rente, nominal passiert nix, durch die Inflation verliere ich aber gewaltig an Kaufkraft.

Hab jetzt mit einem world etf gegengesteuert, Rendite traumhaft im Vergleich.

Vielleicht wäre es rentabler gewesen, die Gelder statt in einen Riester-Vertrag gleich in einen Sparplan für die Allianz-Aktie zu stecken. Die Aktie der Allianz ist bei Dividenden-Investoren ja nicht ganz unbeliebt. Die Aktionäre scheinen gut damit und davon zu leben ;-)

@Rüdiger: so halte ich das auch: Allianz-Aktien: sehr gerne

Allianz-Finanzprodukte: nein Danke

Danke Tim, unermüdlich, leider lesen das wieder viel zu wenige.

„Die Rendite kann nicht negativ sein (wenn der Index unter 0 fällt, werden daraus 0% gemacht). Auf der Gegenseite ist die Rendite dafür bei 2,8% gedeckelt“

Was genau soll daran jetzt Abzocke sein?? Der Kunde erkauft sich Sicherheit seine Rendite geht nicht unter null was ist daran unmoralisch? Sicherheit kostet. Man man man…

Hab meinen LVM Fonds Riester auch gekündigt. 5% Ausgabeaufschlag + 2 % lfd. Kosten + weitere Kosten. Umgeschichtet auf den vanguare Ace.

Ich habe letztes Jahr auch meinen Rürup Vertrag gekündigt, das war wohl auch Murks und hat durch die Verlustabsicherung wenig Rendite gemacht. Jetzt hat mein Berater mir einen Standard Life und Alte Leipziger Vertrag rausgesucht, beide – ganz wichtig – ohne Garantie :) Teurer als Allianz geht wohl auch kaum…

@Sammy, jein.

es ist durchaus sehr zweifelhaft. Die Allianz deckelt auf den Monatsgewinn. Aber das Netzt nach unten gilt nur für den Jahresverlust.

Wie bei der Beispielrechnung mal angenommen 4 Monate als Beispiel für ein ganzes Jahr mit Fakezahlen:

Index macht:

-10%

-15%

20%

15%

~> 5,6%

Allianz macht aber NICHT wie man es auf den ersten Blick erwarten würde

0%

0%

2,8%

2,8%

~> 5,7%

Sondern Allianz macht:

-10%

-15%

2,8%

2,8%

~> -19,2%

Und erst wenn der Wert unter 0% im Jahr bleibt, wird er auf 0% gesetzt. Das bedeutet aber, dass ein einziger schlechter Börsenmonat im Jahr dir deine gesamte Rendite klauen wird, denn die Gewinne sind monatlich nach oben begrenzt, während die Verluste erst mal nicht gedeckelt werden. Das ist unlauter! Denn es gibt fast kein Jahr in dem nicht mal ein Monat der Wurm drin ist. 2020 wars Feb Mrz, 2019 wars Jan, Feb, 2018 war sowieso eine Katastrophe,…

Das Produkt empfinde selbst ich als einen Schlag ins Gesicht.

Viele Grüße

Jan

@Sammy: Was daran Abzocke ist? Weil es nicht ehrlich ist! Deshalb.

Sollen Sie doch direkt sagen, bei uns bekommst du 0% die Inflation zerlegt dein Kapital – aber wir verdienen königlich mit deinem Geld.

Das ist Beutelschneiderei! Und ja – das nennt man dann auch Abzocke.

“Die Rendite kann nicht negativ sein (wenn der Index unter 0 fällt, werden daraus 0% gemacht). Auf der Gegenseite ist die Rendite dafür bei 2,8% gedeckelt”

Nochmal, was ist an dieser Aussage Abzocke? Inflation hin oder her die Aussage stimmt.

Böse böse….

Die Deutschen sind halt keine Amerikaner. Hierzulande ist das Vertrauen in den Staat – von Kultur her – groß und weil die Finanz-Lobby in Deutschland sehr mächtig ist und mit dem Staat eine unheilige Allianz eingegangen ist, kostet das vielen Menschen kräftig Rendite.

Sich nicht zu informieren, sich nicht mit dem Thema Finanzen und Rente auseinanderzusetzen, ist eben teuer. Daher finde ich es gut, dass es immer mehr Blogger und Youtuber gibt, die das Thema Personal Finance voran treiben. Damit erreicht man wenigstens die Jungen und man kann auf einen Kulturwandel hoffen.

@ sammy

Wie Tim schon sagte. Es ist zwar legal aber eben nicht moralisch. Die Jungs und Mädels von Allianz wissen, dass die Durchschnittsrendite der Märkte ca. 8% pa ist und sie wissen, dass sie ihren Kunden ein Produkt andrehen, bei dem sie selbst nichts verdienen werden.

„Danke Tim, unermüdlich, leider lesen das wieder viel zu wenige.“

Ich denke schon das sehr viele mitlesen. Nur wird eben insbesondere von Altlesern zunehmend weniger kommentiert aus unterschiedlichen Gründen. Ich selbst bin mit einer Rüruprente ziemlich auf die Nase gefallen und habe diese beitragsfrei gestellt. Bis zur Rente kann es hier durchaus passieren, dass laufende Gebühren das verfügbare Vermögen fast völlig aufzehren. Schon ein Hammer und der Staat schaut einfach zu. Eine Beschwerde bei der Bafin brachte keine Hilfe. Nicht nur hier zeigt sich für mich leider zunehmend das Versagen staatlicher Instrumente und Politik.

@Sammy

“Die Rendite kann nicht negativ sein (wenn der Index unter 0 fällt, werden daraus 0% gemacht). Auf der Gegenseite ist die Rendite dafür bei 2,8% gedeckelt”

„Nochmal, was ist an dieser Aussage Abzocke? Inflation hin oder her die Aussage stimmt.„

Eben nicht. Die Aussage ist unlauter verkürzt. Informationen weg zu lassen können, wie hier, zu einer Fehleinschätzung der Gegenseite führen die bewusst in Kauf genommen wird.

Ich kann ja auch nicht zu Neulingen im Pilzsammeln sagen: „Ihr könnt jeden Pilz essen!“ und dabei verschweigen, dass man manche Pilze nur einmal im Leben isst. Die Aussage ist technisch jedoch vollkommen „richtig“.

Die beiden Ereignisse, 2,8% und 0% sind in einem Satz und in einem sinnigen Zusammenhang genannt. Aber das ist nicht deckungsgleich, denn das eine bezieht sich auf den monatlichen Ertrag, das andere auf jährliche Verluste.

Was die Allianz hier macht ist nahe an Kundenverarsche. Nein, eigentlich ist es schon drüber hinaus. Denn eine positive Rendite die auch nur ansatzweise mit „den Chancen des Index“ zu tun hat ist nicht zu erwarten. Und zwar nicht wegen dem Cap sondern den vorbenannten unterschiedlichen Zeiträumen.

@Sammy:

Abzocke ist daran: Die Allianz setzt darauf das die Anleger nicht erkennen, das die Abrechnung aufgrund der Unterschiedlichen Betrachtungszeiträume (Monatlich/Jährlich) zu Ihren Ungunsten läuft.

Wie man an deiner Frage erkennt, gehörst du ebenfalls zu der Gruppe, die das nicht verstehen. In deiner Frage steckt eigentlich schon die Antwort. Die Allianz setzt darauf das du es nicht verstehst. Mit deiner Frage bestätigst du deren Ansatz.

@ Jan

Ich bin von den Altersabsicherungsprodukten auch enttäuscht. Ich habe schon alles mögliche recherchiert und bin vor einiger Zeit mal bei Fairriester als Möglichkeit gelandet. Die waren zwar auch noch verhältnismäßig sehr teuer dafür, dass beispielsweise nur ein World ETF verwendet werden kann, aber gut. Was im Corona Tief passiert ist haben vermutlich einige Leser mitbekommen.

Aktuell bin ich besonders enttäuscht. Schließlich gibt es steuerlich sehr gute Möglichkeiten in Hinblick auf eine Abfindung. Über den Daumen könnte ich 40k-48k direkt aus der Abfindung in die Altersvorsorge stecken und damit auch mit Fünftel Regel mehr Netto vom Brutto vom Rest bekommen. Leider gibt es nirgends beispielsweise einen World ETF ohne Absicherung und Garantie und Bondanteil je nach Alter. Das Produkt wäre so einfach, dass die Gebühr entsprechend niedrig sein sollte. Ich hätte dann schon gerne über den Daumen die Performance von dem World Index und nicht 1% weniger.

Eine weitere Möglichkeit wäre ein Produkt mit geringen Kosten für Ein- und Auszahlungen zu wählen. Da könnte ich dann die 45k einzahlen. Auf den Rest die Fünftel Regel anwenden und dann die 45k in den folgenden 10 Jahren mit meiner eigenen Zehnerregel auszahlen lassen und immer Steuern auf die 4.5k bezahlen. Ich vermute allerdings, dass mir dabei so viel an Gebühren abgezogen wird, dass es sich nicht lohnt.

Die Empörung bei bewussten Falschinformationen ist ja in Ordnung.

Vor lauter permanenter Empörungsbewirtschaftung ist es aber schwierig auf wen oder was gerade der shitstorm losgeht und wie verhältnismäßig gegenüber anderen Menschenrechtsverletzungen und anderen zweifellos stattfindenden Ungerechigkeiten es ist, wo aber leider gerade kein medialer Fokus auf die Problematik ist…

„Wie Tim schon sagte. Es ist zwar legal aber eben nicht moralisch. Die Jungs und Mädels von Allianz wissen, dass die Durchschnittsrendite der Märkte ca. 8% pa ist und sie wissen, dass sie ihren Kunden ein Produkt andrehen, bei dem sie selbst nichts verdienen werden“

Der Kunde weiß doch vorher dass die Rendite gedeckelt ist dafür kann er keine nominalen Verluste erleiden. Der Kunde erkauft sich Sicherheit und verzichtet dafür auf Rendite. Wenn der Kunde die volle Marktrendite möchte muss er auch die vollen Verluste tragen. Ist doch fair.

„denn das eine bezieht sich auf den monatlichen Ertrag, das andere auf jährliche Verluste.“

Woher hast du diese Information? Im obigen Artikel ist davon nichts zu lesen.

Ich als Allianzer kann dir nur sagen…

Schlecht beraten!

Dieses Produkt würde ich meinen Kunden nie verkaufen, aufgrund o.g. Problematik.

Und da der Cap nicht festgeschrieben ist, sondern variieren kann, kommt ein weiteres Negativkriterium hinzu.

Da hat die Allianz bessere Vorsorgekonzepte zur Hand.

Grüße

Die Berechnungsregeln sind doch glasklar definiert und neben dem Warndreieck mit Ausrufezeichen aufgeführt. Als Abzocken würde ich das nicht bezeichnen. Der Gesetzgeber fordert doch gerade kein Risiko bei der Altersvorsorge.

Abzocke ist das was der Gesetzgeber aus der Altersvorsorge macht. Rückwirkend zu Gunsten der Sozialversicherung bestehende Gesetze ändern zu Ungunsten der Versicherten. Wie 2004 bei der Direktversicherung geschehen.

Quelle: https://www.deutschlandfunk.de/direktversicherung-im-alter-rentner-protestieren-gegen.697.de.html?dram:article_id=461870

Die Betroffenen sind auf eine erneute Gesetzesänderung angewiesen. Sich für Änderungen stark zu machen, das haben die Zuständigen aller im Bundestag vertretener Fraktionen dem „Verein Direktversicherungsgeschädigter“ zugesichert, doch Gesundheitsminister Spahn scheiterte mit einem entsprechenden Vorstoß am Widerspruch von Kanzlerin Merkel. Als die FDP wieder mal die Abschaffung der doppelten Beiträge forderte, sagte die CDU-Politikerin unlängst in einer parlamentarischen Fragestunde:

„Im Übrigen kann ich hier nicht einfach mit einem Ja sagen, dass wir das verändern, diese Praxis mit der Doppel-Verbeitragung. Wir haben unter den prioritären Vorhaben in der Bundesregierung leider keine Finanzen eingeplant für diese Maßnahme.“

Damit ist eigentlich alles gesagt – interessert aber scheinbar niemand. Wenn es nicht passt sind es eben die bösen Konzerne .

Tim ich hätte auch so gerne eine 401k Rentenvorsorge!

Wenn damit wie oben geworben wurde ist das nicht unmoralisch – es ist schlicht Betrug. „Bei mir bekommen sie die ganze Indexperformance… (des Jahres 2008 nach 100 Jahren Laufzeit)“ wäre dasselbe in Grün. Man hat beim Bewerben den relevanten Punkt schlicht nicht genannt. Interessant ist, ob man es recht Problemlos im großgedruckten des Vertrages findet.

Meine persönliche Regel: Ich schließe bei Versicherungen nur Versicherungen für relevante Risiken ab. Und nein, Langlebigkeit ist kein Risiko! Regel 2: Wenn ein Vertreter zu dir kommt oder du zu ihm, dann will er SEIN bestes, nicht meines. Ich behandele ihn so, als wenn er mich betrügen will – was nicht heißt, dass ich unhöflich bin. Es heißt aber, dass ich jede Aussage in den Bedingungen überprüfe und mir generell gemachte Aussagen im Beratungsprotokoll verewigen lasse.

Der Beitrag und die einige Kommentare zeugen von wenig Sachverstand und oberflächlicher Betrachtung. Zum Beispiel steckt sich die ach so beschissene Allianz auch die 14% Verlust aus der oberen Grafik ein, die sonst der Verlust des Kunden gewesen wäre. Wer das eine will (Verlustschutz), muss das andere mögen. Es gibt im Finanzbereich so wie im richtigen Leben keine eierlegende Wollmilchsau.

Man muss nur mal das Bild anschauen dann versteht man es hoffentlich. Eine weitere Sauerei ist, dass das CAP jährlich neu festgelegt wird, als nächstes Jahr vielleicht nur 1.5% dann 3% etc. die Versicherungen sind Profis in Statistik und sie die Wahrscheinlichkeit ist 99.9999999% dass sie immer viel Geld damit verdienen und der Kunde der Gelackmeierte ist!

Ob das legal oder unlauter ist müssen Juristen klären, auf jeden Fall ist das nicht sauber. Denn im Verkaufsgespräch werden so sicher viele darauf reinfallen.

@Portfolio Cloner

„Die Deutschen sind halt keine Amerikaner“

Sauber läuft dort ja auch vieles nicht, z.B. Wells-Fargo Skandal 2016 das war dann klarer Betrug, man hat Mio. von Kunden einfach Kreditkarten-Verträge ohne ihr Zustimmen/Wissen eingebucht nur damit die Berater Provisionen kassieren konnten. Ich war da auch von Warren Buffett enttäuscht, er hätte damals alles abstossen sollen, solche Geschäftspraktiken sollte man nicht unterstützten. Die Kunden sind viel zu gutmütig, ich hätte alles gekündigt nach so einem Vorfall.

Ich denke auch nicht dass dies langfristig positiv ist für solche Unternehmen. Man kann auf Vergesslichkeit gehen aber es bleibt doch immer was hängen und die Reputation sinkt stetig. Siehe z.B. auch CH Grossbanken wie Credit Suisse, bei jedem Skandal mittendrin statt nur dabei.

@Claus

Gibt es eigentlich Werte auf Ihrer Beobachtungsliste die in der Nähe des Kaufzeitpunkt 1 sind? Wieviel Prozent sind die Werte im Schnitt darüber?

Ich habe dieses Jahr außer meinen üblichen ETF bisher einen Einzelwert gekauft (Synlab).

@Bruno

Er hat doch recht kurz danach angefangen WF zu verkaufen. Ich fand nur, dass er sich recht wenig dazu geäußert hat schade. Es ist aber auch nicht seine Art das zu tun.

Mal sehen, ob jetzt die komplette Position verkauft ist. Bald erfahren wir es. Es war ja immerhin ein Investment von vor 30 Jahren.

@ Wolke

Wahnsinn, heute hat tatsächlich die Muschel für mich gesungen:

Sento il mare dentro a una conchiglia?

Ich meine sogar neben dem Meeresrauschen Klänge von „Una festa sui prati“ wahrgenommen zu haben.

Ich wünsche Euch allen einen herrlichen Muttertag!

War es denn anders zu erwarten, dass die Versicherungskonzerne es anders machen als bei der Kapitallebensversicherung in den Jahrzehnten davor? Meine Eltern schlossen 1999 eine Unfallversicherung mit Prämienrückgewähr für mich ab. Das ist sowas wie eine KLV, aber eben für Unfälle. Die Versicherungsleistungen waren lausig. Ich hatte mich mal schlau gemacht: Reine Unfallversicherungen mit diesen mickrigen Leistungen gab es nicht, denn das hätte kein Versicherer kalkulieren können. In Kombination mit so einem Sparblödsinn war so ein Quatsch verkaufbar. In diesem Jahr wäre die Unfallversicherung ausgelaufen und ich hätte vielleicht 3000 bis 4000 € zurückerhalten.

Ich habe mir 2011 ausgerechnet, wie viel besser ist, das Ding zu kündigen, den Rückkaufswert in Aktien zu investieren (ich nahm bescheidene 5 % p.a. an), die eingesparten Beiträge ebenso in Aktien stecken, abzüglich jener Prämien für eine reine Unfallversicherung. Meine Rechnung ergab, dass Aktiensparen so viel lukrativer ist. Die Unfallversicherung habe ich bis heute nicht. Ist Unsinn. Der Versicherungsschwengel rief bei mir persönlich an: „Wollen sie wirklichen kündigen? Sie verlieren Geld.“ Ich betonte, dass ich kündigen wolle. Den Rückkaufswert steckte ich in Siemens-Aktien: 23 Stück * 73 €/Stück. Der Kurs ist nun bei 143 €, also fast ’ne Verdopplung. Osram und Siemens Energy abgespalten und in mein Depot gebucht. Dividenden gab es auch noch on top. Wenn Geldverlieren so lukrativ ist, dann verliere ich weiterhin gerne Geld.

Von Riester habe ich mich von Anfang an ferngehalten. Um sein Geld muss man sich selber kümmern. Macht ja auch Spaß.

Was würdet ihr denn machen mit so einer Versicherung? Sofort auflösen (geht das?)? Weiterlaufen lassen?

Bei Weiterlaufen: Was würde man denn wählen bzw. was ist der Grenzprozentsatz bis wohin ihr die sichere Rendite wählen würdet?

Danke Tim, dass du auf solche Abzockereien aufmerksam machst. Dass die Bundesregierung hier keinen Riegel vorschiebt, macht mich wütend.

@Ufuk:

Die Bundesregierung soll einfach einen ordentlichen Anreiz zum Sparen bieten, das soll Sie machen und nicht immer nur daran rumfummeln und verschlimmbessern . Was dabei rauskommt habe ich ja beschrieben.

Mir unbegreiflich warum nicht verstanden wird, dass bei solchen Anlagen welche die Staat unterstützt eben der Kapitalstock zu 100% erhalten sein muss. Die Regierung mag keine Aktien und kein Risiko da sind die 2,8% doch nicht schlecht. Ein Vermieter mit seiner Eigentumswohnung macht wohl nicht arg viel mehr! Der Stoxx50 hat eine Vola von ~25%!

Ich hätte da auch gleich einen Vorschlag wie man die Rente besser aufstellen könnte. 4% vom Bruttoarbeitsverdienst können steuer-/sv-frei jedes Jahr angespart werden. Würde es aber nach oben deckeln.

In einen Staatsfonds, wie es die Norweger auch anbieten. Dazu brauch ich aber keine Beamten oder hochbezahlte Spezialisten die eine Aktienauswahl treffen. Einfach Geld einsammeln und in den FTSE All Country World anlegen. Mindestlaufzeit 12 Jahre und fertig.

So einfach kann die Welt sein und wir brauchen keine „Abzocker“ mehr.

@Blackrock

Wieso nur 4 %? Mein Vorschlag: Jeder kann so viel auf ein persönliches Verrechnungskonto überweisen, wie er will. Jede Transaktion dorthin von externen Konten aus ist steuermildernd. Jede Transaktion vor dort ist steuerpflichtig. Am Verrechnungskonto ist ein Depot angeschlossen. Jede Bewegung zwischen Depot und Verrechnungskonto ist steuerneutral. Erst wenn das Geld wieder vom Verrechnungskonto auf ein externes Girokontopflicht fließt, kommt der Fiskus zu seinem Recht.

@Johannes.:

Die 4% habe ich fiktiv in den Raum gestellt, in Anlehnung an die derzeitige 4%-ige Beitragsfreiheit bis zur Höhe der Beitragbemessungsgrenze der RV bei Direktversicherungen.

Natürlich kann man einen steuer-/beitragsfreien Topf nicht in unbegrenzter Höhe nach oben (Besserverdienende) öffnen – auch wenn er für die private Rentenversicherung vorgesehen ist.

Da muss schon ein Deckel nach oben sein.

Besser fände ich hingegen dieses 401k Modell von dem Tim mal berichtet hatte.

Einfach und nachvollziehbar für jeden und nicht so komplex und undurchsichtig wie unser System.

Ihr seit Revoluzzer , wo kämen wir hin, wenn die Bürger mündig werden würden und prekärer Abhängigkeit wie Gehaltabholstellen, Mietsilos, Vollpamperversicherungen oder aus solchen Brosamenaltervorsorgeverträgen flüchten würden ? Man könnte die Leute schlechter kontrollieren und Versprechen vor Wahlen würden auch nicht mehr so wirken. Nein, nein, da muss man gegensteuern : Aktien sind gefährlich, Eigentumsimmobilien sind böse und gefährlich,…alles ist im Übrigen gefährlich wo keiner zwischensitzt, euch sagt was ihr tun dürft und abkassiert…. ;)

Ich denke der Gesetzgeber hat kein großes Interesse an einer großen Zahl wohlhabenden Frugalisten die vorzeitig ihre Arbeitskraft niederlegen. Deshalb vermeidet er die Anreize in diese Richtung. Menschen die hart arbeitend und viel konsumierend die ganze Spanne der möglichen Erwerbstätigenzeit durch ziehen sind Volkswirtschaftlich vermutlich wertvoller.

Oder sehe ich das falsch?

@ blackrock: ich bin mir nicht sicher, ob dein Kommentar zu Immobilien ironisch war.

Das stimmt so pauschal natürlich überhaupt nicht. Außerdem sind die 2,8 % durch die Tricksereien wahrscheinlich fast immer 0 %.

Gegeben der Fall, dass ich mein Ziel erreiche und ca. 10 Jahre vor Rentenbeginn den Bleistift fallen lasse gehen dem Staat mindestens 300k Lohnsteuer verloren

+80k in die Rentenkasse,….usw.

Ich habe volles Verständnis. Heißt aber nicht dass ich da mitziehen ;-)

@Thorsten:

Mir tun ganz einfach die Jungen leid!

Ich hatte zumindest 25 gute Börsenjahre und bin hoffentlich im Rettungsboot. Ob sich aber das für die Zukunft gilt steht in den Sternen.Das Problem von vielen ist zu denken – positive Entwicklungen lassen sich ganz einfach linear fortschreiben.

Jeder weiss, dass die gesetzliche Renternversicherung so wie sie gerade aufgestellt ist ein Schneeballsystem darstellt. Auch vergleichbar mit der Reise nach Jerusalem als anderes plakatives Beispiel – die Stühle werden weniger.

Schon allein die staatliche Arbeitnehmersparzulage ist ein Witz:

Die geförderten Höchstbeiträge liegen mit 470 Euro für Alleinstehende und 940 für Ehepaare etwas über denen der Aktienfonds. Die staatliche Zulage beträgt demnach maximal 43 Euro jährlich.

–> Staatliche Zulage 43€ jährlich zum sinnvollen Vermögensaufbau aus versteuertem und verbeitragtem Arbeitsentgelt? Wer lässt sich so verarschen?

Thorsten, ich weiß nicht warum es so ist wie es ist. Ich kann eigentlich nicht glauben dass es hier um Abhängigkeiten / Kontrolle geht.

Warum die einfachen und guten Lösungen keine Befürworter finden kann ich mir wirklich nicht erklären.

Der Domi:

Ich denke der Gesetzgeber hat kein großes Interesse an einer großen Zahl wohlhabenden Frugalisten die vorzeitig ihre Arbeitskraft niederlegen

Du hast es auf den Punkt gebracht – das wird es sein!

Auch die ganzen Rentner hier im Forum die gerne in Zweifel ziehen dass das Aussteigen aus dem Hamsterrad mit 30 oder 40 klappt. Klar, die Rentner brauchen die Einzahler. :-D

Der Domi:

Das bezweifle ich allerdings auch – mit 30/40 klappt es vermutlich nur durch: Erben, Lotto, oder viel, viel Glück bei der Aktienanlage.

Meine Reihenfolge war: Bafög Schulden abzahlen, Wohnung kaufen, endlich mal ein bisschen leben, dann Aktienanlage.

Meine Erfahrung zeigt, dass die Bevölkerung das Risiko scheut. Fast alle meiner Kollegen wollen eine Beitragsgarantie. Ich denke, dass die Regierung den Wunsch der Bürger umsetzt.

Hallo zusammen,

ich hätte eine Frage zur Allianz, evtl. kann mir jemand helfen?

Ich habe eine Kapitallebensversicherung „Privat Rente Klassik“ abgeschlossen (2004, steuerfrei).

Mit der Verzinsung war ich soweit ganz zufrieden, da in den jährlichen Schreiben immer etwas von ca. 3,5% steht.

Da hier neuerdings „x% vor Kosten“ steht, habe ich mal ein wenig gerechnet und habe meine Einzahlungen mit der erwarteteten Endsumme abgeglichen. Dabei bin ich auf eine Rendite von nur 1-1,5% gekommen.

Sind bei dieser Versicherung die Kosten wirklich so hoch? Oder habe ich mich verrechnet, also z.B. Überschussbeteiligungen nicht berücksichtigt usw.?

Ich weiß, Produkte die man kauft soll man verstehen, das war eben damals eine typische Empfehlung auf Drängen meiner Mutter (!) wegen der Steuerfreiheit.

Als recht geringen, risikoarmen Portfolioanteil für die Altersvorsorge finde ich es trotz allem nicht sooo schlecht.

Zu Garantieprodukten:

Produkte mit Kapitalgarantie sind eben mit der deutschen Mentalität gut kompatibel, kein Wunder, dass diese daher auch politische Förderung erfahren.

Man stelle sich mal die Aufregung vor, wenn brav in MSCI World etc. investiert wird und z.B. eine außergewöhnlich schlechte Börsenphase über die nächsten 20 und entsprechenden Negativrenditen folgt – da würde selbst der typische Babyboomer auf die Straße gehen…

Mannigfalter:

Ich habe eine Kapitallebensversicherung “Privat Rente Klassik” abgeschlossen (2004, steuerfrei).

Deine Rentenversicherung ist per se nicht steuerfrei. Sie unterliegt der nachgelagerten Besteuerung – so der Fachbegriff. Das heißt wenn dir deine Versicherung ausgezahlt wird musst du versteuern und natürlich komplett verbeitragen.

Das ist ja das Gemeine – zu meiner Zeit wurde so eine Versicherung mit 25% pauschaler Lohnsteuer belastet. Meist hat das der Arbeitgeber übernommen.

Tja, die Unannehmlichkeiten in die Zukunft zu verschieben ist halt ziemlich einfach.

Da ist aber nicht die Allianz dran schuld!

Hallo in die Runde,

hier wird vergessen zu erwähnen, dass man jedes Jahr die Möglichkeit hat, zwischen absolut sicherer Verzinsung und 50 /50 und zu 100 % Indexpart. zu entscheiden. Ich habe mich für die absolut sichere Variante entschieden und bin super zu frieden. In Fonds mache ich direkt bei der Bank. Dort habe ich den persönlichen Handlungsspielraum.

Ich weiss, dass ich mein Vermögen zu 100 % zurück erhalten werde.

Ich raff echt nicht warum man sowas kauft. Wenn die Produkte schon so schwierig sind, dass man nicht Mal mehr genau weiß was man damit erwirtschaftet, wann sich welche Bedingungen (Verzinsung) wie genau verändern. Und man auch noch gebühren dafür zahlen muss, sorry, dann kann ich mich damit nicht anfreunden.

Und trotzdem kenne ich sehr viele die sowas haben, also irgendwelche Zusatzrenten, Riester, Bausparen etc.

Gruß Baum

@Thorsten

Schau dir die Bedingungen nochmal genau an. Wenn die Allianz im Januar die – 14% „frisst“, dann muss sie auf Monatsebene aber auch die Gewinne laufen lassen und dann für die Jahressumme den Cap einbauen. Oder eben den Cap konsequent schon auf Monatsebene umsetzen, auch bei Verlusten. In dieser jetzigen Form ist das schlicht Betrug am Kunden durch billige und undurchsichtige Finanzmathematik. Das ist gemacht um schwache, leichtgläubige oder dumme abzuziehen – und das ist nicht in Ordnung.

Ansonsten ist es ja schon verständlich, dass man nur sichere Altersvorsorgen mit Steuergeld fördert. Am Ende hat man aber ausnahmslos die Finanzindustrie gepampert und alles wirklich schlecht gemacht.

Die Doppelverbeitragung der Direktversicherungen ist skandalös – wird aber von den Medien über die Selbsthilfevereine breit beleuchtetund kommuniziert. Ich hätte erwartet, dass die Justiz da mal etwas sagt…

Hallo Leute,

als Selbständiger bei der Allianz kann ich euch einiges dazu sagen. Leider werden hier viel Sachen miteinander vermischt. Die Index Select ist eine Anlagevariante neben anderen, welche ich aus den vielen genannten Gründen nie verkauft habe. Die Allianz ist und bleibt der beste Anbieter auf dem Markt. Wenn ich die Arbeit der Makler sehe, wird mir schlecht. Da werden Stücke auf Kosten der Leute gekloppt. Eine Rürup-Rente lohnt sich definitv für Selbstständige, da man einen Großteil ihrer Beiträge absetzen kann. Es steht und fällt alles mit einer vernünftigen Beratung, auf die Person bezogen. Mit brutaler Abzocke hat man die längste Zeit Kunden gehabt