Wenn Du zu deiner Bank, Sparkasse oder zum Finanzberater gehst, erwartest du eigentlich, dass du fair beraten wirst. Dein Wohl sollte Priorität haben. Das ist bei einem Rechtsanwalt oder Arzt auch so. Doch bei vielen Finanzprofis ist die Fairness nicht gegeben. Es hängt davon ab, für wen sie arbeiten und welche Produkte sie verkaufen.

Wir haben in Deutschland keinen hohen Standard, um den Interessenkonflikt zu vermeiden. Es ist in der Regel ein provisionsgetriebenes Geschäft. Anstatt Riester, Rürup Verträge, Bausparer oder Versicherungsprodukte abzuschließen für den Vermögensaufbau, halte ich ETFs für geeigneter. Die gängigen großen ETFs sind generell günstig, transparent und renditestark. Auf lange Sicht zumindest.

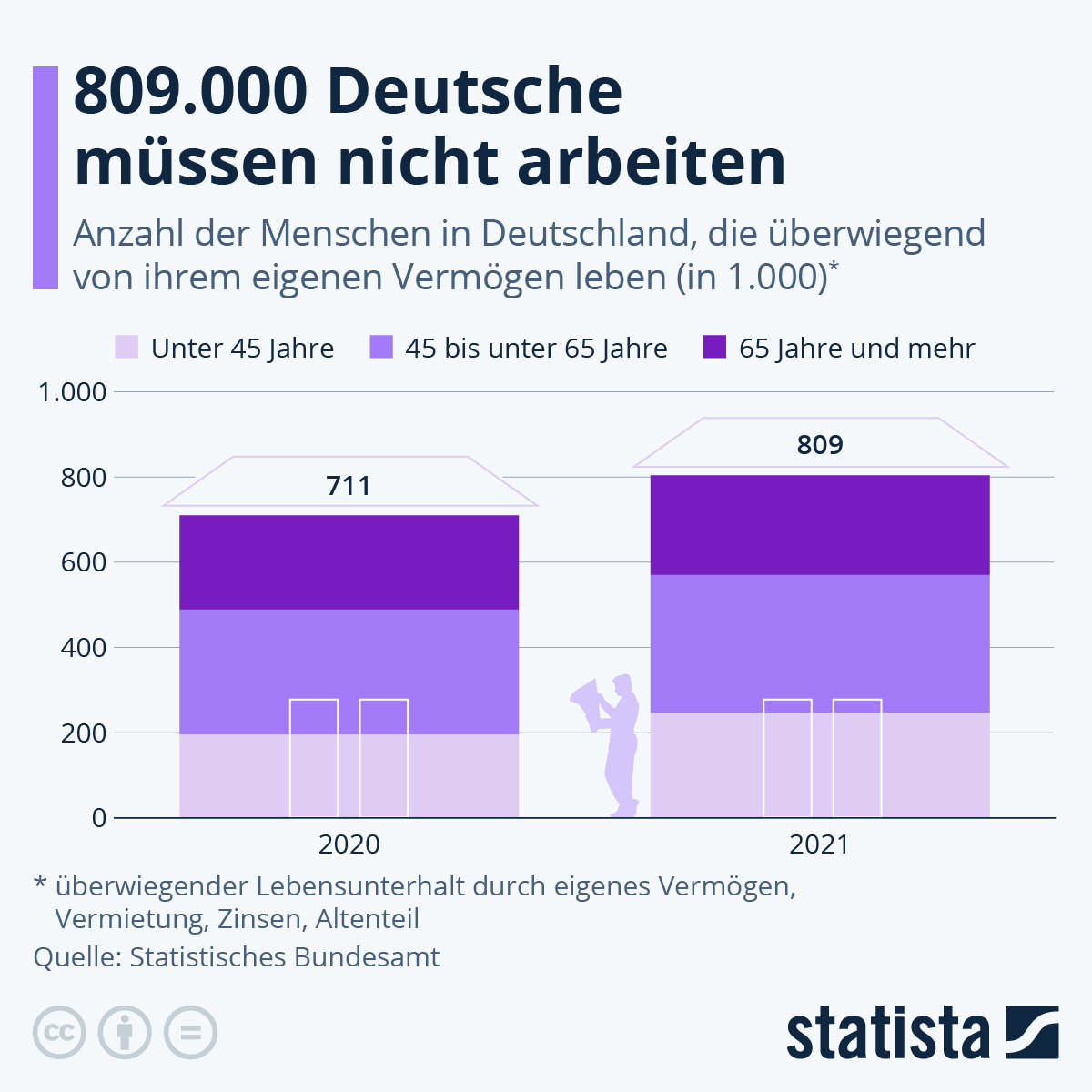

800.000 Deutsche sind finanziell frei

In Deutschland sind über 800.000 Menschen finanziell frei. Es sind rund 100.000 mehr als noch im Jahr 2020. Sie haben es selbst geschafft oder eventuell geerbt. Die meisten haben wohl ihr Vermögen über Aktien, ETFs, Immobilien, Firmenanteile aufgebaut. Ich glaube nicht, dass sie es in erster Linie über teure Finanzprodukte, die am Bankschalter verkloppt werden, geschafft haben.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Honorarberatung ist besser, aber auch sie brauchst du vermutlich nicht

Gibt es vertrauenswürdige Berater?Ja, klar. Ich glaube aber, dass sie selten sind. Du merkst es an ihrer Anlagephilosophie. Handelt es sich dabei überwiegend um kostengünstige, indexbasierte Anlagen, ist das ein guter Ausgangspunkt. Unabhängige Finanzberater, die auf Basis eines Honorars arbeiten, also eine Pauschalgebühr, dürften fair sein. Aber brauche ich selbst einen Honorarberater überhaupt? Das Wissen ist im Internet gratis abrufbar. Für die meisten Anleger ist auch ein Honorarberater nicht nötig. Das ist jedenfalls meine Meinung.

Auch teure Seminarangebote sind vielfach überflüssig. Der Finanzmarkt ist wie ein Haifischbecken. Anleger müssen aufpassen, sonst werden sie zerfleischt. Außer Spesen ist dann nichts gewesen.

Ich baue mir lieber selbst mein Depot auf. Ich wähle die Aktien und ETFs eigenständig aus. Weder einen Berater noch einen Vermögensverwalter brauche ich. Das Geld spare ich mir. Anstatt zu zocken, investiere ich in solide Standardtitel langfristig. Ich baue meine Aktienbestand aus, indem ich stetig zukaufe. Ans Verkaufen denke ich nicht. Ich weiß, dass es sehr lange dauern kann, bis das Depot einen hohen Stand erreichen wird. Aber das macht nichts: Ich bin langfristig gierig, nicht kurzfristig.

In Deutschland sind über 800.000 Menschen finanziell frei. Es sind rund 100.000 mehr als noch im Jahr 2020. Sie haben es selbst geschafft oder eventuell geerbt. Die meisten haben wohl ihr Vermögen über Aktien, ETFs, Immobilien, Firmenanteile aufgebaut.

?

Wahrscheinlich eher durch Unternehmertum als mit Aktien / ETFs etc.

Selbstständigkeit, Unternehmertum = Firmenanteile

Es gibt in Deutschland jede Menge Pensionäre und Rentner, die finanziell frei sind.

Wie sie das geschafft haben? Durch Arbeit.

Noch gibt es die Rentner und Pensionäre, die von ihrer Rente gut leben können.

Es wird sich aber ändern und darauf weist Tim ja auch des öfteren hin.

Woher willst du das wissen? Der Staat könnte in Zukunft ja auch bei den Aktienbesitzern ordentlich zugreifen.

Demografischen Wandel! Um nur ein Beispiel zu nennen.

Und klar natürlich kann der Staat die Kapitalertragssteuer erhöhen, nur kann ich mit Aktien und ETF Depot auch einfach wegziehen.

Aber natürlich kannst du auch weiterhin an den Staat glauben, bzw. an Norbert Blüms ,, Die Rente ist sicher.“

Ich tu das nicht.

Die 08/15 Beratungen werden eh bald durch KI ersetzt wenn nicht schon erfolgt. Ich denke lohnen tut sich eine Beratung nur in Spezialfragen.

Beispielsweise ein Steuerberater, wenn es um das Vererben geht. In der Schweiz werden die Erben von US Wertschriften steuerpflichtig in den USA, müssen also den gesamten Nachlass inkl. Immobilien etc. vor dem US Staat offen legen. Das möchte ich beispielsweise verhindern und werde hoffentlich rechtzeitig meine US Aktien verkaufen und z.B. in europäische ETF’s mit US Aktien umtauschen. Evtl. gibt es auch andere Lösungen über Stiftung oder dergleichen, deshalb braucht es da wohl einen Berater. Es gibt zwar einen Freibetrag von 60k aber der ist natürlich ein Witz, der wird fast jeder erreichen. Ich spekuliere noch auf eine Gesetzesänderung und dass es mich noch nicht sofort um die Ecke nimmt, aber ich möchte das meinen Erben nicht antun (alleine schon aus bürokratietechnischen Gründen).

Ob dies in Deutschland auch so ist, kann ich nicht beurteilen.

Dazu am Rande: Tim musste heute am dich denken, als ich das las: In New York hat jeder 24. Einwohner mindestens eine Million Dollar zur Verfügung (NZZ) ;)

Hier der Artikel

Ranking der reichsten Städte: die meisten Millionäre leben in New York (nzz.ch)

Vielleicht sollten wir nach NY ziehen :)

@ Ralf: Habe Starbucks nachgekauft, die Posi rund gemacht ;-)

Deine Millionen von Pesos sind nichts gegen zwei Kinder. Sei vernünftig und spätestens mit 60 Jahren, besorge dir eine Frau und 2 Kinder, down of the border in Mexico oder auf Philippinen! Es ist total egal, ob du 2 Millionen Pesos hast, oder 2 Milliarden Pesos hast, du wirst niemals glücklicher sein, als die Menschen mit 2 Kindern. Du informierst uns ständig, dass deine 1 Million Pesos auf 2 Millionen Pesos gewachsen sind, aber dein Publikum in Mannheim will nur wissen, dass du zwei Kinder hast. Also besorge dir eine Juanita in Acapulco!

Wie anmaßend kann man nur sein..

Schon krass dieser Lad. Als fetter 60 + jähriger weißer alter Mann schön junge Frauen in den Entwicklungsländern vergewaltigen, die wollen es ja so. Selten so einen frauenverachtenden Stuss gelesen.

don’t feed…. er wird frustriert (und vielleicht auch etwas neidisch) sein, weil seine Crash-Strategie nicht funktioniert, und das keine Beachtung mehr findet das „fällt bis Jahr XY auf 90% …“. Dann wird man halt persönlich unter der Gürtellinie da kommt wieder Feedback. Ob Tim glücklich ist oder nicht wird ihn kaum interessieren (und ich denke Tim ist schon glücklich).

Ich habe diese Strategie immer hinterfragt, solche Depots mit nur Titeln gefallener tief bewerteter Titeln mit hoher bis sehr hoher Dividende bewegen sich im Schnitt über die letzten Jahre seitwärts, die Frage ist, ob das zielführend ist? Ich denke nicht, gerade für jüngere Leute ist das m.E. kein Weg.

Beispiel man hat ein Depot 100k mit 5% Dividendenrendite, man kann behaupten nur der Ertrag sei wichtig, also 5k Bruttoertrag. Sicher motivierend Dividenden zu erhalten aber wenn man sie nicht braucht, muss man sie versteuern und 80-90% der Privatanleger holen sich auch die Quellensteuern nicht zurück.

Jemand hat nun ein Depot 250k mit 2% Rendite, gleich viel Bruttoertrag, mehr Wachstumstitel. Wozu würdest du dich entscheiden?

Oder gehen wir noch einen Schritt weiter, jemand hat ein Depot ohne Dividenden mit 1 Mio. (z.B. Berkshire), kein Ertrag, aber man könnte nun jährlich 5k verkaufen (wären dann 0.5% vom Depot), es würde weiter wachsen.

Das ist eben das Grundproblem von Freiheit vs. Sicherheit, viele haben auf hohe Dividendenrenditen umgesattelt, weil Obligationen nichts mehr hergaben. Im Grunde sind dies Fixed Income Leute, die nun mit Aktien und der Angst kämpfen.

Es geht immer um Freiheit vs. Sicherheit, wer Sicherheit will wird die Freiheit verlieren, Freiheit ist Kapital/Vermögen. Es ist und war schon immer so, ein Grundgesetz. Jemand der die 1 Mio. ohne Rendite hat, könnte sich per Mausklick in Dividendentitel umtauschen, und hätte dann 10x mehr Rendite.

Dazu noch die ganzen Steuern, Transaktionskosten (Reinvestieren).

Aber die Angst und Sicherheitsbedenken verhindern rationales denken, deshalb bleibt man stur, weil bald ja der grosse Crash kommt wo alles auf 1/5 – 1/20 fällt. Ein Crash wird sicher wieder kommen und ja, so ein Depot verliert dann in dieser Phase weniger als ein MSCI World oder ein Depot auch mit guten Wachstumswerten, aber langfristig lohnt sich das nicht, der Preis für die Volatilität.

Ich denke Lad wäre erfolgreicher gewesen einfach mit einem Vanguard FTSE All-World, er hätte da zwar nur 1.56% Dividende, dafür wäre sein Depot nicht 100k sondern 500k – 1 Mio. gross, auch mit 2 Kindern, er hätte heute mehr Kapital UND mehr Ertrag.

und was gibst Du da von Dir? schau mal ob Du einen Spiegel findest,

ich weiss nicht ob Lad fett ist, keine Ahnung, von vergewaltigen stand da auch nix, in D wird das immer mehr zur Manie Leute die anders denken zu verunglimpfen und in eine Ecke zu stellen.

So, das musste nun raus.

Und an Lad gerichtet, was hackst Du immer wieder auf Tim’s KInderlosigkeit rum, das bringt doch nix. Es ist sein Leben, Du magst es auch nicht wenn Jemand Deinen Lebensentwurf nicht so gut findet.

Ich habe eben das Buch „Die with zero“ bekommen, ich war im Kieser und jetzt geh ich noch ein wenig Laufen, superschönes Wetter hier, danach lass ich es mir mit meinem Buch gut gehen,

Das ist keine Ecke sondern menschenverachtend, da gibt es nichts schön zu reden, genau so war es geschrieben. Kolonialstil -> geh halt auf die Philippinnen da warten die 18 jährigen auf dich….

@Agent Provocateur

Hi Daniel, ganz sicherlich war der Beitrag von Lad ganz hässlich in verschiedenen Dimensionen.

Einerseits ging er damit recht primitiv Tim an (aber: was interessiert es die NYC-Eiche, wenn sich die Sau dran reibt :-) ) und andererseits baut er damit die assoziative Projektionsfläche auf in Sachen Ausnutzen von schwachen Randgruppen und damit für das, was Du ihm vorwirfst, er aber tatsächlich nie expliziter geschrieben hat.

Und damit hat FituGes (leider!) Recht, dass Du durch Deine Replik Dich seiner Mittel bedienst und leider – wenn auch in guter Absicht – ebenso agierst. Das ist das Dilemma dieses unsäglichen Stilmittels, qua Andeutungen und nicht manifestierter Grenzüberschreitungen die andere Seite reinzuziehen, indem sie ihren eigenen Standpunkt durch die Übernahme der Rhetorik der Gegenseite schwächt (Radikale Parteien machen das ja ähnlich). Und hier können Deine vermeintlichen besseren Absichten Dein eigenes Verhalten auch nicht rechtfertigen (auch wenn ich ohne Dich zu kennen, diese vermutlich teilen würde), weil es dann beliebig wäre, wer es aus ideologischer Sicht in der Hand haben darf, positiv geltende Normen zu brechen (seien es ungeschriebene Verhaltensweisen oder auch kodifizierte – als krassestes Beispiel das Stichwort: Klimanotstand – wer darf alleine für sich entscheiden, sich über Gesetz und Recht hinwegzusetzen um eigene Anliegen zu priorisieren?).

Und hier hat Dich eben Lad „gekriegt“. Du hast Dich selbst vergessen, obwohl Du vermutlich das gar nicht wolltest. Wobei wir nicht wissen, ob die Persönlichkeit von Lad so komplex ist, dass er dermaßen absichtengeleitet agiert; möglicherweise ist er tatsächlich auch nur primitiv.

@Lad altes Haus: Führst Du eigentlich noch L&G auf Deiner Crash-Gewinnerliste? Mal tauchen Sie bei Dir auf, mal nicht. Ich bin irritiert und weiß nun nicht, ob ich sie behalten soll. Danke für eine Einschätzung, Lad.

@fitundungesund

Schau selber mal in den Spiegel, beleidigst doch hier auch nur Leute wegen angeblichem Bürgergeldbezug. Ihr Schweizer habt alle einen tollen Charakter.

Shalom Petra

PS: für deinen etymologischen Kumpel „Grüß Gott“

Ich muss leider die Diskussion hier schließen. Hater und Neider bin ich gewohnt. Ich kann damit leben. Es ist eine enorme Anerkennung. Danke!