In diesem Artikel werde ich ein kurzes Update zu den Quartalszahlen einiger interessanter Aktien geben. Darunter befinden sich zum einen mehrere Konsumgüterkonzerne und zum anderen die Technologie-Schwergewichte Alphabet, Amazon, Meta und Microsoft, die nach dem Absturz besonders interessant sind. Apple hat sich dagegen nach der Zahlenvorlage gut gehalten.

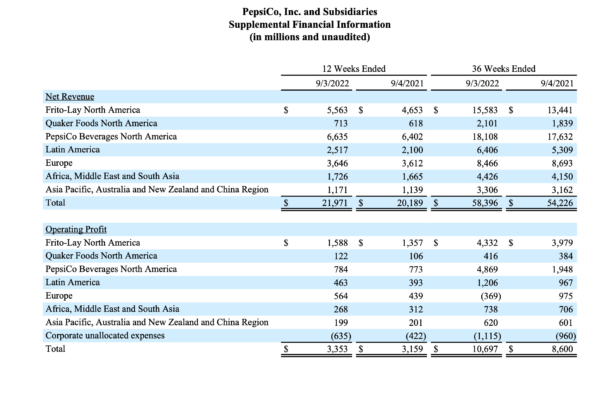

PepsiCo (Quartalszahlen gemeldet am 12. Oktober)

Der Coca-Cola Rivale PepsiCo präsentierte am 12. Oktober seine Zahlen des 3. Quartals. Diese fielen durchaus positiv aus und die Aktie kletterte nach Bekanntgabe um mehr als 4 Prozent. Nun setzt die Aktie ihren Aufwärtstrend fort. Heute erreichte Pepsi ein Allzeithoch bei 182,89 Dollar.

Der Umsatz legte um knapp 9 Prozent auf knapp 22 Milliarden Dollar zu. Der Gewinn stieg um 6 Prozent auf 3,35 Milliarden Dollar.

CEO Ramon Laguarta sagte:

„Wir sind mit unseren Ergebnissen für das dritte Quartal sehr zufrieden, da unsere weltweite Geschäftsdynamik sehr stark bleibt. Angesichts unserer Leistung seit Jahresbeginn erwarten wir nun, dass unser organischer Umsatz um 12 Prozent (vorher 10 Prozent) und der währungsbereinigte Kerngewinn pro Aktie um 10 Prozent (vorher 8 Prozent) steigen werden.“

PepsiCo-Chef

Er hat damit die Prognose in einer schweren Zeiten erhöht, was erstaunlich ist, wenn man die vielen Gewinnwarnungen von anderen Firmen sieht.

Was auffällt, sind die Preiserhöhungen, die man überall im Supermarkt sieht. PepsiCo, Coca-Cola und andere machen das sehr geschickt. Sie erhöhen die Preise vermutlich stärker als ihre eigenen Rohstoffkosten steigen. Das siehst du an der überdimensionalen Gewinnsteigerung. Die „New York Times“ hat die Preistreiberei kürzlich scharf kritisiert, aber der Verbraucher kann ja selbst im Laden entscheiden, was er kauft.

Weiter sagte der Pepsi-CEO: „Unsere starken Ergebnisse zeigen, dass die Investitionen, die wir getätigt haben, ein noch schnelleres, noch stärkeres und noch besseres Unternehmen aus uns machen, bei dem pep+ im Mittelpunkt unseres Handelns steht. Wir sind ermutigt durch die Fortschritte, die wir bei unserer strategischen Agenda machen. Wir bleiben entschlossen, in unsere Mitarbeiter, Marken, Lieferketten und Markteinführungssysteme zu investieren, um auf dem Markt zu gewinnen.“

Damit konnte sich PepsiCo im sehr schwierigen Marktumfeld durchsetzen. Der Konzern verfügt über eine starke Preissetzungsmacht und über einen Schutz gegen die Inflation. Gerade in solchen Zeiten ist so eine Aktie im Depot sehr wichtig.

Ich werde die Aktie weiter ansparen, um meinen konservativen Depotanteil auszubauen. Schließlich gibt es auch mehr Dividende.

Hier ist einen spannenden Artikel von Fool.de zur PepsiCo-Aktie.

Die PepsiCo-Aktie habe ich bereits aus meinem Depot vorgestellt.

Netflix (18. Oktober)

Die Netflix-Aktie legte nach den positiven Quartalszahlen um knapp 15 Prozent zu. Auch nach den Zahlen stieg der Streamer weiter und steht aktuell knapp unter 300 Dollar. Seit dem Tief vom Mai konnte die Aktie nun um knapp 80 Prozent zulegen. Deshalb sind Qualitätsaktien, die so stark abgestürzt sind, oft eine besondere Chance.

Der Umsatz stieg um 6 Prozent auf 7,9 Milliarden Dollar. Der Gewinn je Aktie betrug 3,10 Dollar. Damit übertraf der Streaminggigant die Erwartungen der Analysten deutlich, welche nur 2,11 Dollar erwartet hatten. Der Disney-Konkurrent baute zudem wieder seinen Kundenstamm aus. Netflix gewann 2,41 Millionen neue Kunden hinzu.

Die Anleger reagierten sehr positiv mit einem 15 Prozent Kurssprung direkt nach der Zahlenvorlage.

Ich finde die Netflix-Aktie durchaus interessant, jedoch steht sie nicht auf meiner Favoritenliste. Zudem zahlt das Unternehmen keine Dividende.

Tim Schäfer besitzt sehr viele Netflix-Aktien, welche trotz Kurssturz immer noch sehr stark im Plus sind. Das finde ich beeindruckend. Dies ist nur durch seine treue „Buy and Hold“-Strategie möglich. Schaue dir gerne seinen Artikel zu den Netflix-Quartalszahlen an.

Procter & Gamble (19. Oktober)

Die Procter & Gamble-Aktie stieg um 2 Prozent nach den Quartalszahlen. Danach startete die Aktie einen Aufwärtstrend. Heute ist sie auch wieder über 2 Prozent im Plus. Procter & Gamble senkte jedoch die Prognose für den Umsatz.

Im 1. Quartal 2023 steigerte das Unternehmen den Umsatz um ein Prozent auf 20,6 Milliarden Dollar. Der Gewinn sank um 4 Prozent auf 3,9 Milliarden Dollar. Das EPS beträgt 1,62 Dollar und ging somit leicht zurück.

„Wir haben in unserem ersten Quartal des Geschäftsjahres 2023 in einem sehr schwierigen Kosten- und Betriebsumfeld solide Ergebnisse erzielt“, sagte der CEO Jon Moeller.

„Diese Ergebnisse ermöglichen es uns, unsere Prognose für organische Verkäufe und EPS-Wachstum für das Geschäftsjahr trotz anhaltender erheblicher Gegenwinde beizubehalten. Wir bleiben unseren integrierten Strategien eines fokussierten Produktportfolios, Überlegenheit, Produktivität, konstruktiver Disruption und einer agilen und verantwortungspflichtigen Organisationsstruktur verpflichtet. Diese Strategien haben es uns ermöglicht, eine starke Dynamik aufzubauen und aufrechtzuerhalten. Sie bleiben die richtigen Strategien, um durch die kurzfristigen Herausforderungen zu navigieren, vor denen wir stehen. Wir werden weiterhin ein ausgewogenes Wachstum und eine ausgewogene Wertschöpfung erzielen.“

P&G-CEO Jon Moeller

Für das kommende Jahr rechnet Procter & Gamble mit einem Umsatzrückgang von 1 bis 3 Prozent. Die Analysten hatten Schlimmeres befürchtet. Damit zeigte das Unternehmen in diesen schwierigen Zeiten Stärke. Ich lasse den Sparplan weiter laufen, um das Gewicht der Technologie-Konzerne zu reduzieren.

Die Aktie habe ich schon bereits aus meinem Depot vorgestellt.

Lam Research (19. Oktober)

Die Lam Research-Aktie explodierte nach den Zahlen um zwischenzeitlich mehr als 10 Prozent. Die Aktie war in meinen Augen absolut unterbewertet. Vor dem Anstieg lag das KGV knapp über 9. Die Aktie setzte ihren Lauf fort und stieg nun auf 415 Dollar. Auch heute ging es wieder um über 2 Prozent nach oben. Die Aktie notiert jetzt 30 Prozent höher als noch vor den Zahlen. Ich habe zum Glück vor den Zahlen zu ungefähr 320 Euro noch kräftig mit dem Sparplan nachgelegt.

Der Umsatz kletterte um 9,5 Prozent auf 5,07 Milliarden Dollar. Das Ergebnis je Aktie wuchs um 19 Prozent auf 10,4 Dollar. Die Bruttomarge beträgt 46 Prozent des Umsatzes.

“Lam überstieg im Septemberquartal einen Umsatz von 5 Milliarden Dollar, ein Rekord. Solide Ausführung in Kombination mit der Lockerung der Lieferkettenbedingungen führte zu einer starken Gesamtleistung”, sagte CEO Tim Archer.

„Während wir im Jahr 2023 schwächere Ausgaben für Waferherstellungsgeräte erwarten, bieten uns unsere Technologieführerschaft und unsere nachgewiesene Erfolgsbilanz bei der Bewältigung von Abschwüngen eine starke Grundlage, um die aufregenden Chancen für die Halbleiterindustrie zu nutzen.“

CEO Tim Archer

Die Aktie ist auch jetzt mit einem KGV von 11,5 noch recht günstig bewertet. Zudem ist die Dividende mit 1,8 Prozent interessant. Vor allem weil diese in den letzten Jahren durchschnittlich um 23 Prozent gestiegen ist. So hohe stetige Anstiege findest du selten.

Ich werde meinen Sparplan weiterlaufen lassen. Hier noch mal mein Artikel über Lam Research.

Tesla (19. Oktober)

Die Tesla-Aktie stürzte nach den Zahlen um mehr als 5 Prozent ab. Besonders beim Umsatz hatten die Analysten mehr erwartet. Seitdem stieg die Aktie wieder um mehr als 10 Prozent und folgt somit dem jüngsten Aufwärtstrend des Gesamtmarkts.

Im dritten Quartal setzte Tesla 21,5 Milliarden Dollar um. Das sind 56 Prozent mehr als im letzten Jahr. Analysten hatten hier aber im Schnitt rund 22 Milliarden erwartet. Der Gewinn hingegen hat sich auf 3,33 Milliarden Dollar verdoppelt. Der Gewinn je Aktie erreichte 1,05 Dollar, hier übertrifft Tesla die Erwartungen der Analysten, welche nur 1,02 Dollar erwartet hatten. Das Unternehmen von Elon Musk lieferte im letzten Quartal etwa 344.000 Elektroautos aus. Dies ist ein Rekord. Das Jahresziel von 1,4 Millionen ausgelieferte Autos wird wahrscheinlich nicht zu erreichen sein.

Das durchschnittliche Kursziel der Analysten liegt im Schnitt bei 297 Euro. Dies bedeutet ein Potential von 35 Prozent. Aber das KGV ist mit 68 üppig. Wenn sie allerdings so weiter wachsen wie bisher, ist das wiederum gerechtfertigt.

Die Tesla Aktie habe ich bereits aus meinem Depot vorgestellt. Schaue dir den Artikel gerne an.

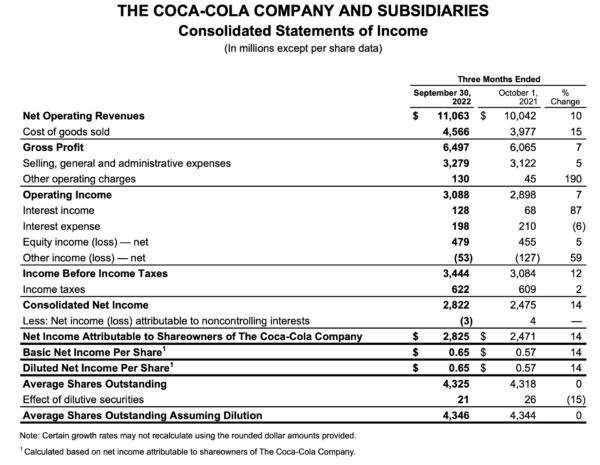

Coca-Cola (25. Oktober)

Die Coca-Cola-Aktie legte nach den guten Quartalszahlen um 3 Prozent zu. Auch in den vergangenen Tagen marschierte die Aktie weiter nach oben.

Im 3. Quartal stieg der Umsatz um 10 Prozent auf gut 11 Milliarden Dollar. Der Nettogewinn kletterte um 14 Prozent auf 2,8 Milliarden oder 0,65 Dollar je Aktie. Coca-Cola steckt die Krise gut weg und überzeugt mit starken Zahlen. Die enorme Preissetzungsmacht gibt einen gewissen Inflationsschutz. Hier ist dasselbe Phänomen wie bei PepsiCo und anderen Lebensmittelfirmen zu beobachten: Sie erhöhen die Preise stärker als durch die Inflation gerechtfertigt wäre. Aber der Konsument kauft weiter die Produkte, auch wenn sie mehr kosten. Es liegt mitunter an den Gewohnheiten.

Das Management wird optimistischer und erwartet ein EPS-Wachstum von 6 bis 7 Prozent im Vergleich zum Jahr 2021. Das EPS soll mindestens 2,46 Dollar beisteuern. Das erwartete KGV für 2022 beträgt 24. Dies ist durchaus angemessen für die Qualität des Limonaden-Unternehmens. Die Dividendenrendite beträgt außerdem über 3 Prozent, was prickelnd ist.

Ich spare die Aktie weiter an. Gerade in solchen Zeiten ist es meiner Meinung nach wichtig, Aktien wie Coca-Cola im Depot zu haben.

Microsoft (25. Oktober)

Die Microsoft-Aktie stürzte nach den eher negativ aufgenommenen Quartalszahlen zunächst um gut zwei Prozent ab. Und später am gleichen Tag ging es insgesamt um mehr als 7 Prozent abwärts. Das Softwarehaus übertraf zwar die Prognosen beim Gewinn und Umsatz, jedoch enttäuschte das Cloud-Geschäft.

Den Umsatz stieg um 11 Prozent auf 50,1 Milliarden Dollar. Der Nettogewinn ging allerdings um 14 Prozent auf 17,6 Milliarden Dollar oder 2,35 Dollar je Aktie zurück. Hier hatten Analysten bei Umsatz und Gewinn 49,9 Milliarden bzw. 2,32 Dollar je Aktie auf dem Schirm. Eigentlich waren damit die Zahlen gar nicht so schlecht, aber der Ausblick und das schwache Cloud-Geschäft verschreckte die Wall Street.

„In einer Welt, die mit zunehmendem Gegenwind konfrontiert ist, ist die digitale Technologie der ultimative Rückenwind“, sagte CEO Satya Nadella. „In diesem Umfeld konzentrieren wir uns darauf, unseren Kunden zu helfen, mit weniger mehr zu erreichen, während wir in säkulare Wachstumsbereiche investieren und unsere Kostenstruktur diszipliniert verwalten.“

Im aktuellen Quartal betrug der Umsatz der Microsoft Cloud 25,7 Milliarden Dollar, ein Plus von 24 % (ein Plus von 31 % in konstanter Währung). „Wir sehen weiterhin eine gesunde Nachfrage in unseren kommerziellen Geschäftsbereichen, einschließlich eines weiteren Quartals solider Buchungen, da wir einen überzeugenden Wert für Kunden bieten“, sagte der Finanzvorständin Amy Hood.

Die Schwäche des PC-Marktes belastet auch Microsoft. Der Umsatz im Windows-Geschäft schrumpfte um 15 Prozent.

Die Cloud wächst nicht mehr so stark

Der Grund weswegen die Aktie nachbörslich so einstürzte, ist die Schwäche im Cloudgeschäft. Der Umsatz des Segments „Intelligent Cloud“ stieg zwar um 20 Prozent auf 20,33 Milliarden Dollar. Die Analysten erwarteten aber 20,36 Milliarden. Das Wachstum der Azure-Cloud verlangsamte sich auf 36 Prozent. Im Vorjahr betrug das Wachstum noch über 40 Prozent. Das nachlassende Wachstum in der Cloud trübte die Stimmung und die Aktie rauschte um 7 Prozent in den Keller.

Ich finde die Aktie dennoch nach dem Kursrückgang interessant. Die Dividendenrendite beträgt wieder über 1 Prozent und das KGV beträgt nur knapp 25. Ich überlege noch mal, mit dem Sparplan nachzukaufen. Schaue dir gerne meinen Artikel zum Depot an.

Langfristig gesehen ist Microsoft eine der besten Aktien der Welt. Seit März 1986 stieg der Kurs um atemberaubende 225.000 Prozent.

Der Artikel von Heise und von Der Aktionär fassen gut die Ereignisse zusammen.

Alphabet (25. Oktober)

Neben Microsoft gab am selben Tage auch noch der Techgigant Alphabet (die Google-Muttter) enttäuschende Quartalsergebnisse ab. Die Aktie sackte nach den Zahlen um fast 10 Prozent ab.

Zwar legte der Umsatz der Google-Mutter zu. Doch sank der Gewinn von knapp 19 Milliarden auf 13,9 Milliarden Dollar. Ein Minus von 26,8 Prozent. Auch der Rückgang der Werbeerlöse der Videoplattform YouTube auf 7 Milliarden Dollar fiel negativ auf. Die Werbeeinnahmen verfehlten die Prognosen wegen einem starken US-Dollar und sinkender Werbeausgaben. Im Schlussquartal 2022 dürfte hier der Gegenwind noch zunehmen. Wegen der Krise kürzen viele Firmen ihre Werbebudgets, und das hinterlässt Bremsspuren bei Alphabet.

Mit einem KGV von 18 ist die Aktie in meinen Augen durchaus interessant und man kann hier über einen Einstieg nachdenken. Ich beobachte die Aktie weiter und investiere momentan lieber in andere Aktien. Gut möglich, dass ich hier, wenn es noch weiter runtergeht, auch einsteige.

Texas Instruments (25. Oktober)

Neben Alphabet und Microsoft hat auch der Halbleiterkonzern Texas Instruments am Dienstag nach Börsenschluss seine Quartalszahlen bekanntgegeben. Diese fielen ebenfalls schlecht aus und die Aktie gab zunächst nachbörslich um mehr als 6 Prozent nach. Am Mittwoch endete sie dann mit einem minus von knapp 3 Prozent. In den letzten Tagen erholte sich die Aktie wieder – angetrieben von dem Aufwärtstrend der Schaufelhersteller Lam Research und Applied Materials, welche heute auch wieder um mehr als 2 Prozent zulegten.

Der Umsatz des Halbleiterkonzerns aus dem texanischen Dallas legte im 3. Quartal um 13 Prozent auf 5,2 Milliarden Dollar zu. Der Nettogewinn kletterte um 18 Prozent auf knapp 2,3 Milliarden Dollar. Was eigentlich gar nicht so schlecht aussieht. Texas Instruments zahlte auf 12 Monatsbasis 4,2 Milliarden Dollar an Dividenden. Das sind 13 Prozent mehr als im letzten Jahr. Die Aktienrückkäufe legten um 627 Prozent auf 2,9 Milliarden Dollar zu. Insgesamt gab der Konzern somit in den letzten 12 Monaten gut 7,1 Milliarden an die Aktionäre zurück. Das sind 72 Prozent mehr.

Das Unternehmen berichtete nach Börsenschluss:

„Während des Quartals erlebten wir die erwartete Schwäche in der persönlichen Elektronik und die wachsende Schwäche in der gesamten Branche. Unser Cashflow aus dem operativen Betrieb von 9,0 Milliarden Dollar für die letzten 12 Monate unterstrich erneut die Stärke unseres Geschäftsmodells. Der freie Cashflow für den gleichen Zeitraum betrug 5,9 Milliarden Dollar und 29 % des Umsatzes. Dies spiegelt die Qualität unseres Produktportfolios sowie die Effizienz unserer Fertigungsstrategie wider, einschließlich des Nutzens der 300-mm-Produktion.“

Pressmitteilung von Texas Instruments vom 25. Oktober über 3. Quartal

Enttäuschender Ausblick

„Die Aussichten von TI für das vierte Quartal sind für den Umsatz im Bereich von 4,40 bis 4,80 Milliarden Dollar und einen Gewinn pro Aktie zwischen 1,83 und 2,11 Dollar. Wir gehen weiterhin davon aus, dass unser effektiver Steuersatz für 2022 etwa 14 % betragen wird.“

„Der starke Lauf von analogen Halbleitern scheint vorbei zu sein“, erklärte Stacy Rasgon vom Investmenthaus Bernstein.

Besonders beim Ausblick auf das 4. Quartal haben die Anleger sich mehr erhofft. Analysten gingen hier von mindestens 4,9 Milliarden Dollar aus.

Ich bleibe langfristig gesehen optimistisch für die Texas Instruments-Aktie. Die Dividendenrendite beträgt satte 3,1 Prozent und die Aktie ist zudem mit einem KGV von 17 nicht wirklich teuer. Ich lasse den Sparplan laufen und freue mich über die sinkenden Kurse.

Die Aktie habe ich bereits aus meinem Depot vorgestellt.

Meta Platforms (26. Oktober)

Nach Microsoft und Alphabet lieferte nun der nächste Technologie-Riese entäuschende Quartalszahlen ab. Die Aktie wurde nachbörslich abgschlachtet und verlor fast ein Viertel an Wert. Damit ist der ehemalige Billionen-Konzern nur noch rund 250 Milliarden schwer. Beim Umsatz schlag der Konzern die Erwartungen von 27,4 mit 27,7 Milliarden Dollar knapp. Aber auch hier verzeichnete der Social-Media-Titan einen Rückgang von 4 Prozent. Der Gewinn je Aktie lag dabei mit 1,64 aber deutlich unter den Erwartungen von 1,89 Dollar. Die zunehmende Konkurrenz sowie die strengen Datenschutzrichtlinien von Apple bereiten Meta Probleme. In der Sparte Reality Labs, in der auch das Metaversegescchäft gebündelt ist, halbierte sich der Umsatz nahezu. Innerhalb der letzten 3 Monate stieg der Spartenverlust von 2,6 auf 3,6 Milliarden Dollar. Insgesamt verbrannte im letzten Jahr diese Sparte mehr als 9 Milliarden Dollar. Und niemand weiß, was aus der Sparte überhaupt wird. Vielleicht wird es ein reisen Flop?

Die schwachen Metazahlen unterstreichen in meinen Augen eindeutig die Probleme des Unternehmens. Ich persönlich war noch nie ein Fan der Aktie und würde persönlich vom Kauf abraten. Klar kann der Absturz eine Chance sein, wenn sich das Unternehmen erholt. Danach sieht es erstmal nicht aus und daher werde ich die Meta-Aktie nicht kaufen. Ich sehe da momentan viel bessere Alternativen. Nach dem KGV-Kriterium scheint die Aktie hier mit einem KGV von 9,6 als günstig, jedoch ist die Aktie meiner Meinung nach riskant und im Moment erstmal weg vom Fenster. Zudem zahlt Meta auch keine Dividende. Dies ist ein weiteres KO-Kriterium für mich.

Es handelt sich hierbei um keine Anlageberatung, sondern nur um meine eigene Meinung. Auch ich bin nur ein Mensch und kann mich mal irren. Natürlich ist es möglich, dass Meta sich wieder aufrappelt und eine Kursrallye hinlegt. Bitte entscheide selbstständig und trage auch die Risiken.

McDonald’s (27. Oktober)

Nach dem die Konsumgüterkonzerne PepsiCo, Procter & Gamble und Coca-Cola schon positive Quartalszahlen meldeten, zeigt McDonald’s ebenfalls starke Quartalszahlen. Die Fastfood-Kette trotzte der Inflation und die Aktie kletterte nach den Zahlen um über 3 Prozent. Die Quartalszahlen katapultierten die McDonald’s-Aktie auf ein Allzeithoch.

Die Verkäufe bei McDonald’s stiegen im 3. Quartal weltweit um 9,5 Prozent. Dies ist deutlich mehr als erwartet. Aufgrund des starken Dollars schrumpfte jedoch der Umsatz um 5 Prozent auf 5,87 Milliarden Dollar. Analysten hatten hier lediglich 5,71 Milliarden erwartet. Auch der Gewinn ging um 8 Prozent auf 1,98 Milliarden Dollar zurück. Das EPS beträgt 2,68 Dollar. Hier wurden auch nur 2,58 erwartet.

McDonald’s ist eine starke Marke und zeigt, dass der Konzern auch in schwierigen Zeiten in der Lage ist, Stärke zu beweisen. Ich lasse den Sparplan laufen. McDonald’s ist mit einem Plus von knapp 50 Prozent jetzt die beste Consumer-Aktie in meinem Depot und überholt somit Coca-Cola.

Ich gehe mit Freunden hier häufiger essen, vielleicht einmal im Monat. BigMac und Cheeseburger mag ich besonders.

Hier findest du einen interessanten Artikel aus „Der Aktionär“ zur McDonald’s Aktie. McDonalds lebt vor allen Dingen vom riesigen Immobilienimperium und seinen Franchisegebühren.

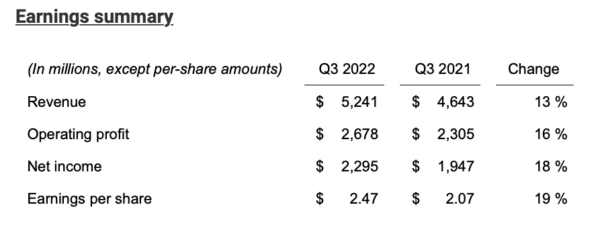

Mastercard (27. Oktober)

Der Kriditkartenherausgeber Mastercard legte nach den positiven Quartalszahlen weiter zu. Am Tag der Veröffentlichung blieb die Aktie nahezu unverändert. Am Folgetag ging es um mehr als 3 Prozent nach oben. Damit setzte der Visa-Rivale den jüngsten Aufwärtstrend fort.

Der Umsatz wuchs im 3. Quartal um 15,5 Prozent auf knapp 5,8 Milliarden Dollar. Der Nettogewinn stieg um 11 Prozent auf 2,6 Milliarden Dollar, das EPS um 13 Prozent auf 2,68 Dollar. Damit schlug der Kreditkartenherausgeber die Erwartungen der Analysten. Beim Umsatz wurden nur 5,65 Milliarden erwartet und beim EPS lediglich 2,57 Dollar.

„Die Verbraucherausgaben bleiben stabil und grenzüberschreitende Reisen erholen sich weiter“, sagte der CEO Michael Miebach. Weiter sagte er:

„Wir haben in diesem Quartal erneut ein starkes Umsatz- und Gewinnwachstum erzielt, was die fokussierte Umsatzung unserer Strategie widerspiegelt. Wir werden die Auswirkungen im Zusammenhang mit einer erhöhten Inflation und anderen makroökonomischen und geopolitischen Risiken weiterhin beobachten. Unser diversifiziertes Geschäftsmodell und unsere Fähigkeit, Ausgaben zu modulieren, vesetzen uns in eine gute Position, um uns durch unsichere Zeiten zu navigieren und uns gleichzeitig auf unsere strategischen Ziele zu konzentrieren. „

Mastercard-Lenker Michael Miebach

Das Tourismus-Comback als wichtiger Geschäftstreiber

Wichtig ist für Mastercard auch das Comeback des Tourismus, nachdem die Branche während der Pandemie kollabiert ist. Die Menschen bezahlen Hotel oder Flug oft mit Karte.

Trotz Rezensionssorgen übertraf der Konzern die Erwartungen. Die Aktie bleibt in meinem Sparplan, jedoch habe ich die Sparrate reduziert, da Mastercard schon ein sehr hohes Gewicht in meinem Depot hat.

Intel (27. Oktober)

Der Halbleiter-Riese Intel konnte mit den jüngsten Quartalszahlen positiv überraschen. Die Analysten hatten mit viel schlechteren Zahlen gerechnet. Die Aktie stieg nachbörslich um 7 Prozent.

Der Umsatz im 3. Quartal brach dennoch um 20 Prozent auf 15,3 Milliarden ein und traf somit die Erwartungen der Analysten. Beim Gewinn je Aktie in Höhe von 0,59 Dollar schlug der Konzern jedoch die Erwartungen (0,34 Dollar) deutlich.

„Trotz der sich verschlechternden wirtschaftlichen Bedingungen haben wir solide Ergebnisse erzielt und bedeutende Fortschritte bei der Umsetzung unserer Produkte und Prozesse geliefert“, sagte Intel-CEO Pat Gelsinger.

Die Probleme bleiben bei Intel wohl weiter bestehen, daher werde ich hier erstmal nicht kaufen, sondern den Titel weiter beobachten. Die Dividendenrendite von über 5 Prozent ist aber interessant.

Amazon (27. Oktober)

Nachdem die großen Techkonzerne Microsoft, Alphabet und Meta mit den jüngsten Quartalszahlen enttäuschten und vor allem die Meta-Aktie um 25 Prozent abgestürzt ist, war die Sorge groß, dass Amazon die nächste Katastrophe wird. Bereits vor Bekanntgabe der Zahlen sank die Aktie daher deutlich um mehr als 5 Prozent. Nach Börsenschluss begann dann bei Amazon das nächste Kurs-Massaker. Die Aktie crashte nach Veröffentlichung der enttäuschenden Zahlen um 20 Prozent. Der Nasdaq 100 befand sich nachbörslich im tiefroten Bereich.

Im US-Handel zog die Aktie dann allerdings auf nur noch minus 6 Prozent hoch. In den letzten Handelstagen setzte sich der Abwärtstrend fort.

Doch was ist bei Amazon eigentlich genau passiert?

Der Umsatz stieg um 15 Prozent auf 128,1 Milliarden Dollar gegenüber den Erwartungen von 128,5 Milliarden Dollar. Das operative Ergebnis halbierte sich nahezu auf 2,5 Milliarden und verfehlte die Erwartungen von 3,1 Milliarden Dollar massiv.

„In den letzten vier Monaten haben Mitarbeiter in unserem Consumer Business unermüdlich daran gearbeitet, mit unserem achten jährlichen Prime Day und dem brandneuen Prime Early Access Sale Anfang Oktober überzeugende Prime Member Deal Events zusammenzustellen. Die Reaktion der Kunden auf beide Ereignisse war ziemlich positiv. Es ist klar, dass die Kunden insbesondere in diesen unsicheren wirtschaftlichen Zeiten den anhaltenden Fokus von Amazon auf Wert und Komfort schätzen“, sagte Amazon-CEO Andy Jassy.

Wir sind auch ermutigt von den stetigen Fortschritten, die wir bei der Senkung der Kosten in unserem Fullfillment-Netzwerk machen. Wir haben eine Reihe von Initiativen, die wir methodisch durcharbeiten und von denen wir glauben, dass sie eine stärkere Kostenstruktur für das Unternehmen in Zukunft bringen werden. Es passiert offensichtlich viel im makroökonomischen Umfeld. Wir werden unsere Investitionen so ausgleichen, dass sie schlanker werden, ohne unsere wichtigsten langfristigen, strategischen Wetten zu beeinträchtigen. Was sich nicht ändern wird, ist unser wahnsinniger Fokus auf das Kundenerlebnis. Wir sind zuversichtlich, dass wir bereit sind, unseren Kunden in dieser Weihnachtseinkaufssaison ein großartiges Erlebnis zu bieten.

Amazon-CEO Andy Jassy

Amazon gibt enttäuschenden Ausblick ab

Zudem erwartet Amazon ein schwaches Weihnachtsquartal, was die Anleger erschreckte. Der Umsatz soll sich lediglich auf 140 bis 148 Milliarden Dollar belaufen. Hier wurden 155,5 Milliarden Dollar erwartet. Auch beim Ergebnis verfehlte Amazon die Erwartungen deutlich.

Ich sehe die Quartalszahlen langfristig gesehen nicht ganz so schlimm, jedoch bin auch ich enttäuscht. Ich habe am Dienstag nach dem Absturz per Sparplan nachgekauft, da der Kursabsturz möglicherweise eine Chance ist. Die Amazon-Aktie habe ich bereits aus meinem Depot vorgestellt.

Problematisch ist zur Zeit, dass die inflationsgeplagten Verbraucher sich auf lebensnotwendigen Konsum fokussieren wie Strom, Heizung, Essen. Und kaufen nicht so viel Schnickschnack.

Apple (27. Oktober)

Die Technologie-Giganten Microsoft, Alphabet, Meta und Amazon enttäuschten mit ihren Quartalsergebnissen. Nachdem Amazon gut 20 Minuten vor Bekanntgabe der Apple-Quartalszahlen um 20 Prozent abschmierten, erwarteten viele Experten das nächste Desaster. Zunächst ging es auch hier um 5 Prozent nach unten, doch dann schoss die Aktie im US-Handel um 8 Prozent nach oben. Apple konnte als einziger Techgigant positiv hervorstechen.

Der Umsatz stieg um 8 Prozent auf einen Rekordwert von 90,1 Milliarden Dollar. Damit liegt der Umsatz über den Erwartungen von 88,7 Milliarden Dollar. Der Gewinn je Aktie stieg um 4 Prozent auf 1,29 Dollar, auch hier wurden nur 1,26 erwartet. Im Gesamtjahr 2022 wuchs der iPhone-Konzern um 8 Prozent auf 394 Milliarden Dollar im Umsatz. Der Gewinn je Aktie kletterte um 9 Prozent auf 6,11 Dollar. Der Jahresgewinn legte um 4 Prozent auf satte 99,8 Milliarden Dollar zu. Es gibt nur einen Konzern weltweit, der mehr verdient. Das ist der staatliche Öl-Dino Saudi Aramco. Ich würde sie nicht kaufen.

Apple verzeichnet viele Neukäufer: Das bringt neue Aboeinnahmen

Die Produkte von Apple lockten dabei weiterhin neue Kunden an. Laut Apple ist jeder zweite Käufer eines iPad oder Mac’s ein Neukäufer. Bei der Apple Watch sind es sogar zwei Drittel. Dies gibt Hoffnung auf weitere Käufe sowie zusätzliche Aboeinnahmen.

„Die Ergebnisse dieses Quartals spiegeln Apples Engagement für unsere Kunden, für das Streben nach Innovation und dafür wider, die Welt besser zu verlassen, als wir sie gefunden haben“, sagte Apple-CEO Tim Cook.

„Während wir mit unserem leistungsstärksten Lineup aller Zeiten in die Weihnachtszeit gehen, führen wir mit unseren Werten bei jeder Aktion, die wir ergreifen, und jeder Entscheidung, die wir treffen. Wir setzen uns fest dafür ein, die Umwelt zu schützen, die Privatsphäre der Nutzer zu schützen, die Zugänglichkeit zu stärken und Produkte und Dienstleistungen zu entwickeln, die das volle kreative Potenzial der Menschheit freisetzen können.“

Apple-Chef Tim Cook

„Unsere Rekordergebnisse für das Septemberquartal zeigen weiterhin unsere Fähigkeit, trotz eines herausfordernden und volatilen makroökonomischen Hintergrunds effektiv auszuführen“, sagte CFO Luca Maestri. „Wir investierten weiterhin in unsere langfristigen Wachstumspläne, generierten über 24 Milliarden Dollar an operativem Cashflow und gaben im Quartal über 29 Milliarden Dollar an unsere Aktionäre zurück. Die Stärke unseres Ökosystems, die unübertroffene Kundenbindung und der Rekordumsatz haben unsere aktive installierte Gerätebasis auf ein neues Allzeithoch gebracht. Dieses Quartal kröste ein weiteres rekordverdächtiges Jahr für Apple, wobei der Umsatz um über 28 Milliarden Dollar stieg und der operative Cashflow im Vergleich zum Vorjahr um 18 Milliarden Dollar stieg.“

Apple ist übrigens 2017 von Greenpeace als das umweltfreundlichstes Unternehmen in der Tech-Branche geadelt worden. Inwiefern Apple den Aspekt Umwelt für eine Gewinn-Steigerung nutzt ist eine andere Sache.

In diesem schwierigen Marktumfeld kann Apple sehr überzeugen und ist der „Star“ der großen Techkonzerne. Als einziger Big-Tech-Konzern liefert der Hardwareriese aus Cupertino positive Ergebnisse.

Im Artikel von „Großmutters Sparstrumpf“ wird dies noch mal hervorgehoben.

Die Apple-Aktie bleibt weiterhin mein Favorit und ist mit großem Abstand die beste Aktie im Depot.

Schau dir gerne meine ausführliche Analyse zu Apple an.

AMD (1. November)

Der Halbleiterkonzern AMD hat ja schon vor wenigen Wochen bekanntgegeben, dass es die Prognosen verfehlen wird. Die Anleger nahmen die eigentlich nicht so guten Zahlen dennoch positiv auf: Die Aktie legte zwischenzeitlich um 4 Prozent zu.

AMD wuchs im 3. Quartal dennoch um 29 Prozent auf 5,5 Milliarden Dollar.

Das EPS lag mit 0,67 Dollar ebenfalls unter den Erwartungen. Im kommenden Quartal erwartet AMD einen Umsatz von 5,5 Milliarden Dollar, Analysten gingen von 5,9 Milliarden aus.

AMD verkauft dennoch mehr Chips in einem sehr schwierigen Umfeld. Dies gibt den Anlegern ein wenig Hoffnung nach dem jüngsten Kursabsturz.

Langfristig gesehen ist AMD meiner Meinung nach eine Top-Aktie, jedoch muss man immer die Konkurrenten mit Nvidia und Intel im Auge behalten. AMD bleibt auf meiner Watchlist.

Hier findest du noch einen lesenswerten Artikel aus dem Aktienmagazin.

Super Micro Computer hebt ab

Nun noch ein Kurzes Update zu Super Micro Computer: Super Micro Computer legte beeindruckende Quartalsergebnisse vor. Die Aktie schoss wie eine Rakete um 18 Prozent nach oben. Diese Aktie ist echt der Wahnsinn.

Der Konzern erzielte einen Umsatz von 1,85 Milliarden Dollar gegenüber erwarteten 1,57 Milliarden Dollar. Das Gewinn je Aktie übertraf die Erwartungen sehr deutlich. Während Analysten mit 2,18 Dollar rechneten, erzielte das Unternehmen satte 3,42 Dollar. Im Vorjahresquartal waren es nur 0,58 Dollar – ein Wahnsinns Anstieg.

Die Aktie ist sehr interessant und notiert immer noch mit nur dem 15-fachen Gewinn. Die Aktie hat in meinen Augen ein Verfielfachungspotential.

Hier 2 gute Artikel aus dem Aktienmagazin (1. Artikel, 2. Artikel). Das Kursziel steigt laut dem Aktienmagazin auf 165 Dollar. Das ist noch einmal ein Verdopplungspotential.

Twitter legt zu, Musk greift durch

Twitter Managers Told Staff to Work 12-Hour Shifts, 7 Days a Week: CNBC (businessinsider.com)

84 Stundenwoche soll hier noch jemand jammern.

Ich hänge das jetzt bei uns auf :D

Kommt bestimmt gut an, wenn Du das aufhängst;)

Man versteht den Humor. Vielleicht hat man es dort bei Twitter etwas gar locker genommen und ist nötig, all diese Hintergründe weiss man nicht, aber ich bin grundsätzlich für intrinsische Motivation, aber es funktioniert halt nicht immer.

Aber jene die Musk verehren, möchten dann wohl doch nicht unter ihm arbeiten :D

Twitter ist keine Aktie die ich haben möchte, vielleicht wird es jetzt besser aber es gibt Besseres.

Twitter ist doch von der Börse genommen, oder ?

https://de.cointelegraph.com/news/nyse-delists-twitter-shares-following-elon-musk-acquisition

Was passiert eigentlich mit den Altaktionären? Wieviel bekommen diese pro Aktie?

Ich nehme an die 54.20 von damals, habe es aber nicht verfolgt da Twitter nie ein Thema war für mich, ich finde das Geschäftsmodell von Alphabet und Meta viel besser.

Ich nehme an dass es nun endgültig ist aber bei Musk weiss man das nie, er spielt mit den Medien, jetzt räumt er erstmal auf, ob er sich intern damit viele Freunde macht ist ein anderes Thema.

Bitte bitte, eigene Homepage aufmachen und posten, nicht hier. Langsam eintönig hier.

Ich denke das liegt nicht an den Artikeln sondern am Bärenmarkt, da verlieren viele die Lust auf Aktien, auch wenn es nüchtern betrachtet genau das Gegenteil sein sollte.

Es zwingt dich doch niemand Seiten zu besuchen, die Du eintönig findest.

Ich persönlich besuche nur für mich interessant Seiten. Daher bin ich hier.

Danke für die Übersicht Nikos. Mir als nichts erfahrener Anleger ist das eine große Hilfe. So erhalte ich eine schnelle Übersicht über die Quartalsergebnisse.

Die meisten Leser hier scheinen eher Profis zu sein.

Bin in Apple ,Texas, Coca, McDonald’s und Super Micro Computer investiert. Teilweise angeregt durch deine Artikel. Daher finde ich die Infos zu Super Micro Computer hilfreich. So kann man den mega Kursanstieg besser einordnen. Mir wird der schon unheimlich, so dass ich kurz ans verkaufen dachte.

Aber Tim und Nikos halten ihre Aktien auch lange….

Super Micro Computer habe ich nicht, aber Equinix, das ist Datacenter Betreiber in 40 Ländern

Equinix – Wikipedia

Sind aber ordentlich bewertet, ist nicht jedermanns Sache ;)

Ich hatte mir Equinix auch mal angesehen Bruno. Liegt auf meiner Watchlist. Positiv finde ich, dass die auch schon seit 7 Jahren ihre Dividenden steigern und das mit 10% pro Jahr. Danke.

Was ich mir eingerichtet habe: Den Alert von Seeking Alpha. Du kannst je Aktie parametrisieren, ob Du jeglichen Artikel und/oder nur PM zu Quartalszahlen via Email/Push Nachrichten erhalten möchtest (ich lasse mir nur zu PM Alerts schicken). Sehr komfortabel, wie in einer Executiv-Summary siehst Du sofort Revenue, Profit, Y-t-Y Vergleich und Abgleich zu Markkonsensus sowie Kursauswirkung. Einen Blick von wenigen Sekunden ins Handy gerade im Taxi, ICE oder sonstwo werfen und Du weißt über alles Bescheid und entscheidest dann, ob Du der Sache nachgehen magst oder es lieber sein lässt (ich lasse es meist einfach sein :-) ). Ich bin allerdings zahlendes Mitglied von Seeking Alpha und vermute für diese Funktion muss man das auch sein.

Mir ist das auch eine große Hilfe und ich verstehe die negative Stimmung hier nicht. Wenn man sich , wie ich, für Aktien interessiert, bekommt man super viel Informationen und Anregungen. Wenn man schon alles weiß bzw es nicht braucht, weil man ein gutes Bauchgefühl oder sonst irgendwas hat, auch gut. Nur muss man das nicht in solch epischer Breite hier diskutieren.

Es geht doch nicht um negative Stimmung.

Die Frage ist welche mehrwert kann einen die Meinung von Nikos bieten?

Es ist schon für den ausgewiesenen Börsenexperten schwer genug irgendwas sinnvolles beizutragen.

Wenn ich dann jetzt die aktienauswahl von Nikos anschaue, 30-50 Unternehmen in kleinsten Teilen im Depot. Großteils Unternehmen aus den Top 100 der gängigen Indizes – dann kannst Du tatsächlich gleich auf einen Markt ETF oder Fond setzen.

Das bietet für mich persönlich keinen Mehrwert und ich sehe die Gefahr, dass ich Personen die sich weniger mit Unternehmen beschäftigen, dass es solides Vorgehen ansehen.

Den Markt wirst du mit dieser Strategie sicher nicht schlagen. Was nicht heißt dass das Anlageverhalten schlecht ist. Es bringt nur aus meiner Sicht nichts.

Gruß Baum

Ach so nebenbei kann ich nicht richtig schreiben sorry. Schade dass man nicht mehr korrigieren kann.

Für Dich mag das stimmen.

Für mich bieten die Artikel sehr viel Mehrwert.

Die Menschen sind unterschiedlich.

@Die Aussagen im Text finde ich widersprüchlich

Amazon: „… Verbraucher sich auf lebensnotwendigen Konsum fokussieren wie Strom, Heizung, Essen. Und kaufen nicht so viel Schnickschnack.“

vs:

Apple: „…lockten dabei weiterhin neue Kunden an. Laut Apple ist jeder zweite Käufer eines iPad oder Mac’s ein Neukäufer. Bei der Apple Watch sind es sogar zwei Drittel. Dies gibt Hoffnung auf weitere Käufe sowie zusätzliche Aboeinnahmen.“

und Mastercard: „Das Tourismus-Comback als wichtiger Geschäftstreiber.“

Sind Apple-Abos, Watch und Tourismus lebenswichtiger Konsum? Amazon erscheint mir etwas mehr zu sein als Consumer Business mit Prime Day und Fullfillment.

https://de.statista.com/statistik/daten/studie/1189605/umfrage/umsatz-von-amazon-nach-segmenten-weltweit/

Mir ist der Mehrwert vieler Einzeltitel-Besprechungen von Investmentvollzeit-Profis schon nicht klar. Ich persönlich finde diese Einzeltitelbesprechnungen hier sehr wenig lesenswert. Klar, auf deutsch gibt es nicht so viel Lesestoff, aber lesen von FT, WSJ, direkten Unternehmsveröffentlichungen oder auch SA erscheint mir besser für amerikanische Titel. Wer wirklich US Einzeltitel vor dem Kauf analysieren möchte, der kommt doch um das Lesen der englischen Quellen nicht herum. Ich meine das nicht negativ, wollte das kurz loswerden und bin nun auch wieder ruhig. Die meisten scheinen das ja anders zu sehen.

„Die meisten scheinen das ja anders zu sehen“

Man muss ja nicht lesen, ich habe z.B. meine Watchlist und orientiere mich danach. Mir würde auch reichen den Titel zu nennen und ein paar Stichworte was besonders ist, d.h. wenn man ein Unternehmen spannend findet kann man dann weiter Research betreiben, ist ja fast alles öffentlich frei zugänglich. Für andere ist es vielleicht hilfreich, wenn es eine Zusammenfassung gibt der neusten Entwicklungen. Mich interessieren die kurzfristigen Zahlen (Quartalszahlen, News, Ticker) wenig, denn wenn man Buy & Hold macht hat das wenig Einfluss und ist eher Zeitverschwendung, dann ist eigentlich das einzige Kriterium ob das Unternehmen langfristig überproportional wachsen kann und Gewinne erwirtschaften. Dann wird es relativ langweilig aber eben auch nicht wirklich zeitintensiv, Zeit ist Geld.

Aber jede oder jeder hat halt andere Bedürfnisse, mich interessieren die psychologischen Aspekte mehr und sind meins Erachtens auch für den Erfolg an der Börse matchentscheidend, mehr als welche Aktie es jetzt sein muss, aber für andere können das Anregungen sein, wie wenn Tim durch NYC spaziert und die Logos seiner Aktien erkennt. Finde das eine gute Sache weil es auch einen Bezug zur Realität hat, also keine digitalen Ticker sondern effektive Unternehmen, wo Leute tagtäglich schuften.

Die meisten scheinen das ja anders zu sehen”

Man muss ja nicht lesen,

Das sehe ich auch so. Wir sollten uns hier lieber über Aktien & Co austauschen.

Ich finde solche Übersichten hilfreich. So kann ich z. B. bei den Werten wo ich nicht investiert bin nochmal nachdenken.

Ich glaube Apple Kunden und Amazon Kunden kann man nicht vergleichen, so wie LVMH und H&M Kunden. Und Reisen sind den Menschen nach den Corona Jahren sehr wichtig.

Meine Kommentare muss man ja erst recht nicht lesen…

Eher interessenhalber zu Apple als „lebensnotwendigen Konsum“: Ich finde leider die Quelle nicht mehr, aber in irgendeinenm Interview meinte ein Fondsmanager, dass sie das Iphone für sich nicht mehr unter Unterhaltungselektronik subsumieren, sondern als Consumer Staple einordnen. Es sei mittlerweile genauso wenig denkbar, dass moderne Menschen auf ein IPhone verzichten wir etwa dies der Fall mit Zahnpasta ist. Schon eine gewagte Aussage irgendwie, andererseits fand ich den Ansatz sehr interessant ein Apple-Prdukt einfach mal in diesem Lichte zu bewerten; vielleicht erklärt das tatsächlich auch ein bisschen, warum sich Apple dieser Tage fast so resilient zeigt wie eine Procter & Gamble und nicht schwankt wie andere Techs oder Elektronikhersteller.

@Tobs – Apple

Ja, dem stimme ich voll zu! Ohne geht nicht mehr.

Ich persönlich allerdings kaufe ich meine neue Zahnpastatube erst, wenn die alte leer ist und nicht nur, weil der Hersteller ein neues Verpackungsdesign in der Drogeriefiliale launcht.

In sofern kann man Apple durchaus auch mit Suchtaktien wie Altria / Purdue(OxyContin) gleich setzen.

Apple ist also ein klarer Kauf :-)

„Apple ist übrigens 2017 von … Greenpeace … geadelt worden“

Bla bla. Die Auszeichnung bezog sich mKn hauptsächlich auf die Verwendung von Wind- & Solarenergie in den USA Apple-Locations. Ob man das wirklich ‚geadelt‘ nennen kann? Bezüglich des Produkts & Umwelt hatte natürlich das Fairphone gewonnen.

https://www.greenpeace.de/engagieren/nachhaltiger-leben/kurzsichtige-visionaere

https://www.greenpeace.org/usa/wp-content/uploads/2017/10/GGE2017_Apple.pdf

„In sharp contrast to its positive leadership on climate change and renewable energy advocacy, Apple has emerged as one of the companies leading the opposition to “Right to Repair” legislation in several US states. Apple has also blocked attempts to strengthen environmental electronics standards that would

encourage device designs that are easier to repair, upgrade, and disassemble for recycling.

Wie kann man ohne Dynamic Island leben?!! Lebensnotwendig auf iphone 14 zu wechseln wer noch nicht getan ;)

Sucht vielleicht aber es gehört eben bei vielen heute zum guten Ton, dass man immer das neuste Gerät besitzt, Statussymbol wie früher der richtige Autoschlüssel (bei einigen immer noch).

Und ja der Suchtfaktor ist nicht wegzudiskutieren, nutze täglich ein ipad pro 2021 und habe mir das 2022 auch schon angeschaut :D

Tatsächlich bin ich hier in Tims Blog auch kein Fan langer Einzeltitelbewertungen, das kann ja wer will, jeder in den entsprechenden Expertenforen nachlesen.

Was ich in letzter Zeit aber sehr positiv finde ist der Umgangston der hier wieder herrscht, außerdem freut es mich das trotz schlechter Börsenstimmung hier reger Austausch stattfindet.

Stimmt!

@ Nikos: Danke für dein Update. Sehr informativ und schön zusammengefasst. Ich würde mich freuen, wenn du mal Uber unter die Lupe nehmen würdest. LG Ms Pippo

Danke für die Zusammenstellung Nikos.

Super Micro Computer ist wirklich eine sehr interessante Story. Vom Kursverlauf würde ich sagen man es ist zu spät zum Einstieg. Aber die Bewertung ist wirklich noch sehr niedrig. Und die legen ja ein wahnsinniges Wachstum hin.

Bei AMD bin ich mir nicht sicher, ob hier nicht Nvidia und Intel Wasser abgraben. Aber der Markt wird es uns zeigen.

Auch ich möchte anmerken, dass die Leserbriefe/ Aktienanalysen mir nicht so zusagen. Das ist mir viel zu detailliert, wer soll sowas lesen ohne einzuschlafen. Ich vermisse easy Stories a la Tim, am liebsten von sparsamen Tankwarten, die mit normaler Arbeit und einem genehmen Lebenstil ein volles Depot erreichten;-)

Ich habe mir bei einem Aktienkauf noch nie so detaillierte Gedanken gemacht, ich kaufe größten Teils nach Beobachtungsbauchgefühl. Ganz selten interessiere ich mich mal für das Geschäftsfeld, zB bei der FastFood-Branche oder die Glücksspielbranche etwas intensiver, wobei ich aber weder einen Geschäftsbericht noch eine Bilanz gelesen habe (schon gar nicht Aktienanalysen), da schaue ich bei der IngDiba nach dem ATH und der Dividendenrendite. So z. B. bei Porsche Holding VZ, liesst man hier im Blog selten von. Einmal Kauf alles drin: VW, Audi, Traton, Seat, Porsche etc, was soll man da lange analysieren.

Ehrlich gesagt finde ich die Analysen nicht detailliert. Es sind ja nur kurze Abriss der Q-Zahlen, wobei das als 2 Zeiler eigentlich reicht + eine kurze Zusammenfassung des Unternehmens a la Wikipedia.

Also Nikos steckt da ne Menge Arbeit rein in die Texte und wenn es einigen hilft eine Kaufentscheidung aufgrund dessen zu treffen, soll es ja ok sein. Überfliege die Texte auch grob, da ich die Firmen ganz gut im Kopf habe, was die so machen etc.

Er ist für sein alter auch Smart und wird noch viel Erfolg haben.

-M

Habe deine 2. Hälfte eben erst gelesen.

Bist du der Prototyp, wie bei Lynch, der bei einer Anschaffung eines Kühlschrankes 50 Testberichte liest, aber bei einem Aktienkauf für 5000€ nur 5 Minute überlegt? :-)

-M

Das wird Dich jetzt nicht wundern, aber auch Testberichte für Waren aller Art lese ich nicht. Meinen Kühlschrank habe ich von meinem Vormieter übernommen, ist nicht das neueste Modell, aber es kühlt. Für meine privaten Käufe wende ich das Prinzip „Bekannt und Bewährt“ an, kaufe eigentlich immer dasselbe. Hosen, Schuhe, Lebensmittel etc. mag langweilig sein, spart aber Zeit beim Einkaufen (Geld spart das nicht unbedingt). Auch beim Essen halte ich es einfach, ich habe den Schwerpunkt auf Mediterran, also Pizza, Döner und Nudel, flankiert von Schnitzel und (Streusel)Kuchen. Wenn ich mal was außer der Reihe kaufe, dann meist gebraucht, insbesondere technische Sachen wie Fernseh, Handy oder die aus Retrogründen gekaufte NES.

Wie Du liest, ich bin kein Prototyp wie bei Lynch. Manchmal fühle ich mich wie die südhessische Variante von Tim, nur ohne das Depot :-)

Hahaha :-) beim Gebrauchtkauf bin ich voll bei dir. Käufe sehr viel gebraucht. Nehme sogar gebrauchte Aktien von anderen ab ;-)

Bei der Ernährung kommen wir nicht zusammen.

War natürlich spaßig gemeint mit Lynch, aber wenn du das kennst von Ihm könnte man bei dir auf die Idee kommen.

So ich mach mich, war ein langer Tag.

Grüße vom Südhessen

-M

„Ich habe mir bei einem Aktienkauf noch nie so detaillierte Gedanken gemacht, ich kaufe größten Teils nach Beobachtungsbauchgefühl. Ganz selten interessiere ich mich mal für das Geschäftsfeld…“

Ich habe erst gedacht, das sei alles ironisch gemeint .

Schon erschreckend, wie manche Leute ihre Aktien kaufen und wie sorglos sie mit ihrem (sauer) verdienten Geld umgehen.

Wer sich nicht für Aktien interessiert und beim Lesen von Aktien-Analysen und Bilanzen einschläft oder diese ihm zu langatmig sind, sollte besser in breitstreuende ETFs anlegen.

Erschreckender ist es in meinen Augen, dass viel zu viele meinen, eine Outperformance zu erreichen weil sie Geschäftsberichte und Bilanzen lesen. Am Ende siegen dann selten ganz klare Zahlen (wie bei Lad ;-).) sondern es wird dann doch so argumentiert wie es grade passt. Wenn ich strickt nach Kriterien handel, dann macht es Sinn. Wenn nicht dann kann es sogar Kontraproduktiv sein. Man muss kein glühender Verfechter der Effizienzmarkthypothese sein – in ihrer absolutheit ist mir das auch zu einfach – aber den Gedanken, dass viele kluge Leute (vor allem die mit dem ganz dicken Geld) Zahlen lesen und dann den Preis setzten, sollte man zulassen. Am Ende ist das Preis/Risiko-Verhältnis immer recht dicht am Soll – eben weil es tausende, eher Millionen „Marketmaker“ gibt. Wichtig ist, dass man mit den Firmen gut leben kann und ihnen eine Zukunft zutraut. Dazu kann man natürlich Annahmen über den Marktstatus oder unterschiedliche Branchen oder gar Firmen anstellen – das geht aber gut ohne Zahlen.

Ich mache es ähnlich wie der Combackaktionär: Ich schaue mir Firmen an, lese ein Paar Artikel über die Lage und Aussichten und überlege mir wie die Marktstellung und Zukunft aussehen wird. Dann kaufe ich oder lass es sein. Verkauft wird nicht und auch den „Check“ lasse ich weg (auch wenns schwer fällt) – im Grunde denke ich nur beim Kauf und dann ist es fire&forget. Bisher laufe ich damit recht gut und bin zufrieden.

Ich will damit niemandem seine Unternehmensbewertung madig machen – wichtig ist, dass man eine Strategie hat und damit gut leben kann.

Ansonsten wollte ich euch noch ein tolles Wochenende wünschen :-)

interessant finde ich, dass ein solcher die Zeit aufwendet und hier im Blog mitliest…

„Schon erschreckend, wie manche Leute ihre Aktien kaufen und wie sorglos sie mit ihrem (sauer) verdienten Geld umgehen“.

Was soll daran sorglos sein? Ich darf versichern, dass ich mit meinem Geld nicht ganz so sorglos umgehe wie Du mit Ferndiagnosen:-)

@Nikos

Finde es interessant, dass ich fast bei allen Firmen die du gut bewertest findest, die noch total teuer finde und die du teurer bzw nicht so interessant findest, ich die viel lieber mag zum aktuellen Preis. Wie unterschiedlich Anleger ticken :-)

Bsp Alphabet, der aktuell für mich wohl beste (mega) large cap was PLV angeht.

-M

Findest du Super Micro Computer teuer ?

Ich habe bis vor 1 Woche noch nie etwas von der Firma gehört. Habe keine Meinung.

-M

Nikos hatte den folgenden Link eingestellt

https://grossmutters-sparstrumpf.de/and-the-winner-is-apple/

Finde ich bzgl. Alphabet interessant.

Ja ist interessant. Ich mag Alphabet zum aufgerufenen Preis trotzdem viel viel mehr.

-M

Ja das Alphabet so stark zurück geht, hätte ich nicht gedacht. Hatte letzte Woche für knapp 95 Euro nachgekauft. Gerade nun 85 Euro..

Paypal geht auch gerade stark runter..

Meinen AllWorld ETF im Depot interessiert das alles wenig..

Mit geht es genauso. Unabhängig davon sind viele davon „Standartunternehmen“ die aus meiner Sicht keine besondere Anlageidee haben. Ob auf dieser Ebene Stockpicking Sinn macht? Günstig sind sie auf jeden Fall häufig nicht.

Ohne jetzt das Engagement von Nikos irgendwie schlechtreden zu wollen – sorry Nikos – man sollte trotzdem vorsichtig sein inwiefern man einem sehr jungen und wenig erfahrenem Investor solche Einschätzungen abnimmt. Die Zusammenstellung ist völlig in Ordnung, aber eine wirklich von fundierten Einschätzung kann ich daraus nicht ziehen.

Ich persönlich ignoriere es einfach weitgehend was da geschrieben wird.

Aber ich sehe doch, dass einige darauf ziemlich anspringen. Vielleicht sollte man sich lieber selbst etwas mehr Gedanken machen?

Grüße Baum

Tatsächlich glaube ich, wir alle sollten mit solchen Beiträgen, wie hier jetzt eben konkret von Nikos, etwas gelassener umgehen. (Ich denke, wir alle hier wollen, dass Tim seine finanzielle Freiheit nicht zu sehr in der Natur und beim Verreisen „verplempert“ und uns armen Arbeitsmenschen hier in Deutschland völlig vernachlässigt :-) ).

Letztlich schildert Nikos seine Investments, kurz und knackig. Ein Research oder Anlageempfehlung stellt es nicht dar, das ist ja klar.

Sofern einzelne „Unbedarfte“ hier im Forum überhaupt mal auf Unternehmen aufmerksam werden, ist das ja auch noch irgendwie ok. Hypothetisch: Wären sie auf diese Unternehmen nicht hier im Blog aufmerksam geworden, dann vielleicht auf den Motley Fools dieser Welt. Und da muss ich Dir ehrlich sagen, schaudert es mich viel mehr, weil diese Artikel vordergründig genau das machen (Expertise vorgeben), sie aber dermaßen trivial und teilweise auch wirklich bekloppt sind.

Ich sehe das ehrlich insgesamt auch immer kritischer, dass allgemein (Nikos: Das ist jetzt eine allgemeine Feststellung, also abstrakt und nicht auf Dich bezogen) mit Aktien wie mit bunten Bildchen in einer gewissen Lifestyle Manier um sich geschmissen wird. Das siehst Du auf Insta (ganz schlimm – ich denke ich werde den Dreck wieder löschen, auch wenn ich dann den Helmut Jonen vermisse :-) ) und auf vielen YT-Channels. Es geht stets wenig um die inhaltliche Ebene, sondern mehr um Reichweite und Lebensgefühl (im buchstäblichen Sinne, mehr ist es nicht in der Regel). Es geht um Traffic und leider kommt hier die häufige Beobachtung auf, das Mitteilungsbedürfnis nicht zwingend mit ausgeprägter Intelligenz korreliert. Bin da mindestens indifferent eingestellt.

Man sollte sich schon mal seriösen Informationsquellen zuwenden. Und auch dabei kann man im Kern noch ein Tankstellen-Jung oder ein Common Sense Investor a la Peter Lynch bleiben. Das ist auch vollkommen ok für einen langfristigen Bestandshalter-Ansatz, weil am Ende ohnehin alle nur mit Wasser kochen.

„ich denke, wir alle hier wollen, dass Tim seine finanzielle Freiheit nicht zu sehr in der Natur und beim Verreisen “verplempert” „

Er hat vollkommen Recht und ich müsste das auch viel mehr machen.

?Anstatt einen langen Artikel zu schreiben könnte er ja einfach regelmässig kurze Video- oder Podcastbotschaften schicken, das ist auch die moderne Form der Kommunikation für die Lesefaulen, ein Smartphone hat man ja immer dabei.

Also kommen wir wieder da hin zurück, dass wir es wie Buffett machen sollten. So weot weg von der Mauerstraße wie möglich und selbst nachdenken:-)

-M

Finde es schade, dass man sofort als „Unbedarfter“ tituliert wird, wenn man Artikel nützlich findet, die eine Gruppe hier im Forum nicht für nutzbringend findet. Wie sagen die Kölner: Jeder Jeck ist anders.

Mein Lebensmotto ist auch immer: Ich weiß, dass ich nichts weiß.

Das führt zu mehr Demut. Das fehlt mir hier bei einigen.

I have nothing to add @Baum.

-M

Ich liebe solche Übersichten mit Links zu interessanten Artikeln, da ich nicht die Zeit habe mich durch zig Seiten zu lesen.

Danke Nikos.

@-M: Welche Titel siehst Du anders und warum ?

Bin neugierig auf jede Meinung. Finde, dass man von jedem etwas lernen kann.

Wie geschrieben ich bin größer Fan von Alphabet. Bei spätestens 75 kaufe ich da.

PayPal habe ich schon bisschen was gemacht, kaufe da wohl zu ca 60 was nach. Die mag hier auch kaum einer. Mag die entgegen Block auch mehr, da mir bei Block die Crypto Kacke auf die Nüsse geht, sorry für die direkte Wortwahl. Ohne das fänd ich die toll.

Und ich mag Intel zu ca 21-22€ entgegen vieler anderer.

Ist halt meine Meinung und muss mit damit auskommen keinen Beifall dafür zu bekommen :-)

-M

Es geht hier – zumindest für mich – nicht um Beifall sondern um einen konstruktiven Austausch. Keiner kann den Markt vorhersagen oder kennt den Stein der Weisheit.

Daher höre ich mir gerne viele Meinungen an. Daraus muss man sich dann seine eigene Meinung bilden. Immer mit dem Wissen, dass es meine Meinung ist, mehr nicht.

Danke für Deine Rückmeldung. Ich ticke hier auch anders: Bei Intel bin ich skeptisch, ob die die Kurve kriegen, obwohl die Dividende attraktiv ist. Block finde ich i interessanter. Ich mag auch Jack Dorsey. Aber ich bin relativ u erfahren und mag daher Tims Blog und auch die Depotreihe von Nikos.

Ich habe bei Intel schon bei um die 45 € angefangen und bei paypal schon bei 130 €.

Beides in der Retrospektive natürlich etwas zu hoch :-)

Heute habe ich noch mal PayPal gekauft. Black friday heute.

Ich hab Intel zu 27 Euro eine Position aufgebaut.

Bin ja wirklich kein Chip-Experte, sehe Intel aber als guten Value Play.

Man muss bedenken, dass die in den letzten Jahren verdammt viel Capex verwendet hatten für große Projekte, was bislang – vermute ich – längst nicht alles aktivierungsfähig in der Bilanz gewesen sein dürfte und daher in der GuV erstmal in den Aufwand gewandert war. Das bekommt man zu den heutigen Kursen quasi geschenkt, was andere Investoren mit ihrem höheren Einstieg für einen finanziert haben. Da kann man echt nicht meckern und muss sich einfach nun mit Blick nach vorne gerichtet in die Zukunft darauf verlassen, dass weiterhin Chips gebraucht werden. Und bei aller Konkurrenz (und hier hört meine Expertise auf welcher Chip-Hersteller wofür genau wieder der Beste ist, man könnte auch sagen, hier bin ich ganz der Tankstellen-Jung von Comebackaktionär) denke ich, dass der TAM in den nächsten Dekaden ins Unermessliche wachsen wird. Da sollte man mit Intel souverän in der Bugwelle mit nach vorne geschoben werden, auch wenn vielleicht das ein oder andere Schnellboot Intel dabei überholen wird.

Intel finde ich auch spannend, wollte ich letzten Monat zu 22€ kaufen (leider hat sie mir zu dem Kurs keiner verkaufen wollen). Intel investiert im Westen massiv in Fabriken um sich von der asiatischen Dominanz etwas zu lösen. Die aktuellen Kennzahlen KGV ca. 13, die Dividendenrendite über 5% finde ich ansprechend deshalb werde ich da im November versuchen zum Zug zu kommen.

Die großen Tech Unternehmen waren noch nie so mein Ding, hab ich entweder nicht verstanden (Facebook) oder waren mir zu hoch bewertet. Bei Paypal bin ich weder Nutzer noch kann ich das Unternehmen einschätzen, werde aber mal einen Blick auf die Zahlen werfen.

Sehe gerade, dass Block endlich mal wieder durchstartet. Anscheinend gab es hier gute Zahlen. Wo findet man News zu den Zahlen ?

Hat jemand von Euch auch Block ?

Lese regelmäßig und gerne diesen Blog.

Und ich mag die Mischung aus verschiedenen Beiträgen.

Verstehe nicht ganz die Aufregung hier im Forum. Ein Abiturient stellt bei Tim sein Depot und seine Watchlist vor und macht das aus meiner Sicht auch sehr gut.

Zumindest ich könnte es nicht besser.

Genauso mag ich es, wenn Tim in seinen Videos immer mal wieder Firmen aufbringt, die er beim spazieren gehen sieht, und kurz auf diese eingeht.

Viele werden hierdurch auf Firmen aufmerksam, die sie noch nicht kannten bzw. auf dem Schirm hatten. Bei mir war das z. B. Broadcom, Texas, Pure Storage und Super Micro Computer.

Was ist das große Problem ?

@Nikos: Ich lese Deine Artikel gerne. Danke.

Hat Tim den Blog eigentlich Nikos übergeben?

Das solltest du Tim fragen.

Susanne & Rolexinvestor (exWolke),

könnt Ihr mir etwas über den Sinn des Lebens erzählen?

Ich habe den immer noch nicht begriffen.

Frag nicht nach dem Sinn des Lebens, gib ihm einen.

;-) Bruno, wie bekommen wir denn bloß wieder Fit und Gesund dazu, mehr in die Tasten zu hauen? Ihre Beiträge fehlen mir…hey Fit und Gesund, Du bist hier nicht das Salz in der Suppe, sondern das Gewürz mit dem besonderen etwas. Der (Un-)Ruhepol für die Ruheständler*innen-fraktion.

Kannst niemanden zwingen, sie wird schon ihre Gründe haben ;) Sind auch noch einige andere die sich hier klangheimlich abgemeldet haben…

Für alle Schweizer die jetzt ganz ängstlich sind und Angst haben vor der Mega-Rezession, könnten Immobilienfonds etwas sein, sind bald im Disagio so tief wie wohl noch nie, waren vor Kurzem noch 20-30% im Agio und jetzt noch vielleicht 5% im Schnitt, man reisst damit keine Bäume aber sicher solide.

siehste wie gerufen :D

@Alf,

Deinen Kommentar hab ich erst gelesen nachdem ich meinen Sermon schon abgeschickt hatte, :)

@Bruno,

ich habe tatsächlich vor ein paar Wochen einen *grusel* aktiv gemanagten CH-er Immofonds gekauft, gewohnt wird immer.

Kann dieses Posting nicht einordnen. Aber wenn ich einer der beiden wäre, würde ich mich ver……. vorkommen.

@ Aktienanalyse

Ich halte es ähnlich wie Slowroller, das ganze akribischen Analysieren bringt mir nix, ich kaufe was mir gefällt, querbeet, vom Schokohersteller über Schraubenaktien, Goldminen und Uranium ist Alles dabei, Aktien wie sie Nikos hat und Aktien wie sie Lad gerne mag, ETF’s, + Einzelaktien, allerdings meide ich Aktien aus dem Euro-Raum und habe ein Übergewicht in CH-er Titeln,

ich habe outperformer und auch loseraktien, (keine loser, nur zu teuer gekauft) ich mache buy and hold und mal geht Alles nach oben, mal geht Alles nach unten, ich lebe prima damit,

ich bin sehr zufrieden mit dem Erreichten, Dividende sprudeln üppig auch dank Immoaktien, CEF’s, Crypto hab ich nicht,

nächstes Jahr kaufe ich von einem Teil der Dividende eine neue Apple Watch, ein neues ipad und vielleicht ein neues iphone, wobei es das Alte noch täte, aber ich habe Spass daran :)

ich kaufe immer bisschen was dazu, Guru’s brauch ich nicht, meinen eigentlich geliebten Lyn Alden newsletter (zuviel über Cryptos) hab ich abbestellt, werde vermutlich NZZ The Market mal für ein Jahr abonnieren,

man darf die Sache nicht zu verbissen sehen, ein breit gefächertes Portfolio und eine für Einen selber passende Asset Allocation bügeln manchen Anlagefehler ja auch aus, dabei sein sollte man aber schon, ob der Sinn und Zweck nun FIRE ist oder nicht, spielt keine Rolle, es schläft sich einfach viel besser wenn man finanziell auf gesunden Beinen steht.

liebe Grüsse

schön, wieder von Dir zu lesen. Das Wochenende kann ich durch den Post jetzt auch wieder besser schlafen. Habe mir gerade einen Schweizer Blue Chip ETF ins Portfolio zugepackt.

In diesem Sinne: ein schönes Wochenende in der Schweiz wünsche ich Euch…

Ich möchte mich ausdrücklich für meinen Spam gestern entschuldigen.

Habe eben quer gelesen und musste feststellen wie oft da ein -M in den Kommentaren war…. Sorry :-)

-M …. :-)

@-M

Kann schon passieren wenn man zuviel auf dem Sofa rumlümmelt! ;-)

Eigentlich ist es ja wurscht ob man wie ich die Glückskatze mit Leckerli’s auf Firmenlogos loslässt, konzentriert auf kranke Krankenhausbetreiber setzt, Affen Dartpfeile werfen lässt, Influenzer auf Insta folgt… es sind ja nur max. 0,02 % Delta p. a. zum Index möglich…? ;-)

Also richtig spannend fände ich ja so ne Serie haarklein erklärt von Claus… da hier schon mehr Erfahrung dahintersteckt, ohne Nico jetzt seinen jugendlichen Elan nehmen zu wollen.

Der Zufall ist größer als es viele wahrhaben wollen… ich erinnere mich dunkel an ein aktives Regel 1 Forum…

Aktiv??? Als ich 2011 dazustieß, waren wir vielleicht 6-7 aktive Foristen. Und die Hälfte waren Indexler…. ;) .

Aber gut, du hast möglicherweise noch eine andere Zeit (um 2007/2008) herum mitbekommen. Ich weiß schon, was du meinst. Alle zahlen Lehrgeld an der Börse bis man einen Plan hat. Und da gibt es sicherlich viele gute Varianten.

Nehmen wir -M. Er beteiligt sich durch den Kauf von Aktien an ganz konkreten Unternehmungen. Und er hat eine ganz genaue Preisvorstellung (was würde ich für das ganze Unternehmen bezahlen?). Warum sollte er alle, res. hunderte Unternehmen kaufen wollen?

Ich kann mich täuschen, aber dein Fokus liegt immer wieder beim Mantra „Markt schlagen oder nicht“. Vielleicht wollen das gar nicht alle? Warum sollte man das nicht wollen? Nun, weil man aus ganz anderen Gründen Aktien kauft.

Wie läuft´s beim „täglichen Stoiker“?

Mein Luxus ist: 6% p.A. reichen mir und meiner Familie für unsere Ziele. Alles darüber ist dann „nice to have“.

Klar könnte ich das mit indexing im Autopilot, aber wie du schreibst habe in konkrete Vorstellungen von meinen Beteiligungen. Selbst meine Frau hat gewisse Vorstellungen von Investitionen. Sie möchte immer >4% Dividenden als Rückflüss, sonst ist sie nicht interessiert :-)

Ich habe zuletzt eine Übersicht gesehen: Das Market cap von Apple ist größer als Alphabet 1,1Bil + Amazon 900mrd + Meta 240mrd zusammen.

Würde ich jetzt die super Firma Apple komplett übernehmen wollen? Meine Antwort könnt ihr euch denken…

-M

@Free

Jep, war da schon um 2008 rum und da war noch mehr Betrieb. ;-)

Nö, Markt schlagen wollen ist nicht mein Mantra, obwohl es sicherlich die Träume gibt (was ja auch ok ist).

Ich fand nur damals M’s Aussage wie dass jeder was raussucht und man maximal so 0,2 % zum Index abweicht… etwas zuviel Wunschdenken…

Bei Dir ist es evtl. sogar zutreffender, da Du ja ein paar Überschneidungen von Deinen 8 grössten Positionen mit den größten msci World-Positionen hast.

Bei den Value-Cracks, Turnaround-Wetten und grossen Einzelwertpositionen z. B. FRE kann es schon jahreweise ganz anders als ein Delta von 0,2 % aussehen.

Wenn man damit kein Problem wie M hat, oder man mit ner Geldmarktrendite über 10 Jahre glücklich ist… ist es jedem sein Bier. Bin kein Oberlehrer! ;-)

Langjährige Underperformance… da sind nicht alle damit zufrieden und schmeißen es wieder über den Haufen.

Manchmal sehen es die Börsenjungs etwas zu optimistisch und viele sind in den Träumen schon sehr schnell fire oder Millionär.

Da hier die Aktiven überwiegen und rein statistisch passiv für die Mehrheit langfristig besser wäre… brauche ich kein Mantra da ich niemanden was vorschreiben will und die Individualität ja spannend und interessant finde! ;-)

Rein statistisch ist auch der reine passive Privatanleger, mit einer miesen Rendite dabei…. weil der Faktor Mensch in der passiven Geschichte nicht berücksichtigt wird.

Will damit sagen, egal ob Einzelunternehmen, oder ETF, die meisten privaten haben miese Renditen.

Kaufen, wenn alle gekauft haben und verkaufen nachdem alle verkauft haben und so …

-M

@-M

Also wenn die Ausgangsbasis breiter World im wahrscheinlichkeitsgewichteten Fall langfristig für viele Privatinvestoren die beste Performance liefert…

Dann ist der 2. Faktor = menschliche Fehler unwahrscheinlich das ausgerechnet etf-Investoren dort noch mehr Fehler machen als bei anderen Vehikeln (Aktien / Fonds).

Kenne hier keine seriöse Statistik. Evtl. gibt es gesponserte von …;-)

Natürlich gibt es auch trader oder viel Switcher mit etfs… aber jemand wo monatlich stur und stetig für die Altersvorsorge spart… muss sich nicht monatlich nicht das Köpfchen zermattern… kauf ich Paypal, Fre, Alphabet, J&J, Meta, BASF… etc. pp. Oder warte ich auf den grossen 3jährigen Crash..

Ist alles schwammig und gibt keine korrekte Aussage. Man könnte ebenso annehmen, dass unbedarftere und totale „know nothing“ Anleger zu ETF greifen und dadurch sich falsche Entscheidungen erst recht häufen :-) war jetzt natürlich nicht ganz ernst gemeint!

Treffen wir uns bei monatlich stur und stetig für die Altersvorsorge und dann ist es fast egal, ob ETF, 50 Positionen im Portfolio oder alles gemischt. Dann vlt noch eine Sparquote von >10% und unter den Verhältnissen leben etc. Dann wird schon alles gut.

-M

@-M

Die Frage ist halt: Ist es unbedarft die zukünftige Aktienentwicklung eines Einzelunternehmens anhand von zukünftig geschätzten Gewinnprognosen anhand, vergangenheitsbezogener Bilanzanalyse oder von 4 Zeilern aus Netz oder Finanzpornos aus BO, Aktienmag etc. pp. oder die mag ich und find ich cool oder stattdessen auf die zukünftige wirtschaftliche Weiterentwicklung mit dem Wissen ich bin nicht annähernd W. B. oder Charly und der Wandel spült die Gewinner sowieso nach oben zu setzen ???

Aber gut, ich mixe ja auch nen kleinen Teil… vermutlich ist Free dran schuld! ;-)

Witigerweise ist Berkshire mein größter Einzeltitel als ich vor der Abgeltungssteuereinführung noch eine Alternative zu den etfs mit reingepackt habe.

Twitter zum 2.

https://www.aargauerzeitung.ch/international/ungluecklicherweise-notwendig-elon-musk-setzt-den-rotstift-an-twitter-mitarbeiter-erfahren-per-e-mail-ueber-job-zukunft-ld.2368030

Erinnert an russisch Roulette, an alle welche die letzten Jahre neidvoll nach Silicon Valley geschaut haben was dort alles geboten wird, es gibt auch eine andere Seite ;) Insbesondere wenn der Chef Elon Musk heisst…

ps: blöd wenn man im Büro am arbeiten sitzt und links und rechts die Kollegen ein Mail erhalten und man selber nicht… aaah meins ist auf dem privaten Smartphone gekommen, das sind mal Methoden!

@Bruno

Naja, der Musk arbeitet klammheimlich dran der nächste Trump zu werden… passt super zum bescheidenen Ego! ;-) Objektive Nachrichten von Elon! ;-)

Bzgl. midterm-Wahl, Abschaffung Demokratie, angeblich können sich knapp 50 % der Amerikaner einen Bürgerkrieg in den nächsten 4-5 Jahren schon vorstellen…

Wenn man erst so gegen China hier war… um das so glorreiche Amerika gibt es durchaus auch Sorgen… gut, die Europäer haben auch sehr, sehr viele Sorgen & Probleme zu lösen…

Hilft alles nix, man muss das Beste draus machen! ;-)

@Alf

“…Könnt ihr mir was über den Sinn des Lebens erzählen…?“

Der Sinn des Lebens ist nicht über den Sinn des Lebens nachdenken.

Der Sinn des Lebens ist leben, jeden Tag, immer wieder und sich darüber freuen.

danke, damit kann ich mich anfreunden

Interessante Diskussion rund um die Bilanzanalyse. Muss sie sein? Sollte sie zumindest Beiwerk sein? Ist sie gar überflüssig?

Wie immer führen hier viele Wege nach Rom. Ich bin da eher beim Comebackaktionär, Slowroller und Fit und Gesund. Ja, wenn mir Unternehmen gefallen, schaue ich schon mal auf die fundamentalen Daten.

Margen, Return, Umsatz- und Gewinnwachstum über die Jahre/Jahrzehnte. Soll schon lecker aussehen. Aber brauche ich das wirklich, wenn ich Papiere von Apple, Nike und Disney kaufe? Tut´s vielleicht auch der gesunde Menschenverstand?

Ja, da hat jede*r eine bestimmte Meinung und einen ganz individuellen Weg. Ist doch in Ordnung. Ich schätze hier so einige Personen im Blog und die buddeln sich gerne durch die Bilanzen. Soll mir recht sein. Und andere handhaben das ganz simpel ohne Studium. Gefällt mir auch.

So oder so – andere Faktoren sind wichtiger.

Also meine Überlegungen sind eher philosophischer, soziologischer und psychologischer Natur. BWL ist nicht so meins. Apple habe ich mir Anno Zuff nicht aufgrund einer Bilanzanalyse gekauft. Hat nicht geschadet.

Ja, sieht der Quartalsbericht mies aus, kann ich woanders aufstocken. Oder spricht diese Phase (wie aktuell bei Alphabet oder Adidas), die jedem Unternehmen einmal bevorsteht, nicht gerade für einen Kauf? Grübel, grübel….

Und am Ende bin ich aufgrund meiner simplen Extreme-Variante eh fein raus. Ich verkaufe nie mehr eine Aktie. Warum also quartalsweise überprüfen?

Ja, klingt naiv und ist nicht der Weisheit letzter Schluß. Mir egal, mich erfreut´s. Der Schneeball rollt und auf dem Konto klingelt´s.

Bei mir hat sich aktuell J&J an den Techgiganten auf Platz zwei vorgeschoben. Den Schinken lasse ich noch Jahrzehnte reifen. Und werde wohl nicht einmal in den Jahresbericht schauen…. ;)

Ein schönes Wochenende allerseits :) !

Quartalsberichte sind für mich insbesondere für Aktien interessant, die nicht in meinem Depot liegen und auf meiner Watch stehen.

Da ich – wie Tim und Nikos – Buy and hold bevorzugen, würde ich keine Aktien verkaufen, nur weil der Quartalsbericht mies ist. (siehe Netflix). Hier würde ich dann eher überlegen nachzukaufen. Daher ist der Bericht auch hier sinnvoll.

Für mich ist der Beitrag nützlich und informativ. So bringe ich mich auf den neuesten Stand, es kommen evtl. neue Ideen auf…..und ich stoße auf neue Aktien, wie Super Micro Computer.

Bin auch kein Freund des stundenlanges Studiums von Geschäftsberichten. Daher sind die Zusammenfassung und Übersichten der Fimen, die Nikos hier liefert, sehr hilfreich.

Einen „Welt-ETF“ kaufen und man kann sich den ganzen Zauber sparen.

Die meisten schlagen den Index ohnehin nicht (Siehe Gerd Kommer!).

Aber wenn einer Spaß daran hat, warum nicht?

Tim was sagst du zu Berkshire aktuell? Kaufst du nach?

Berkshire kann man immer kaufen :)

Bei mir läuft seit Jahren ein Sparplan.

Ich habe mir angeregt durch deine Berichte einige Aktien ins Depot gelegt: broadcom, Lam Research, Cancom, Hypoport, Super Microcomputer und bin bis jetzt sehr zufrieden.

Gibt es eigentlich noch weitere Updates zu Deinem Depot bzw. Updates zur Watchlist ?

Ich werde in den nächsten Monaten immer wieder mal ein Depotupdate machen, wenn es große Veränderungen gab (neue Aktien etc.). Demnächst werde ich noch einen 3. Teil meiner Watchlist vorstellen. Besonders Lam Research ist ja gestern um 12 Prozent gestiegen. Die anderen 4 sind natürlich auch super in der letzten Zeit gelaufen.