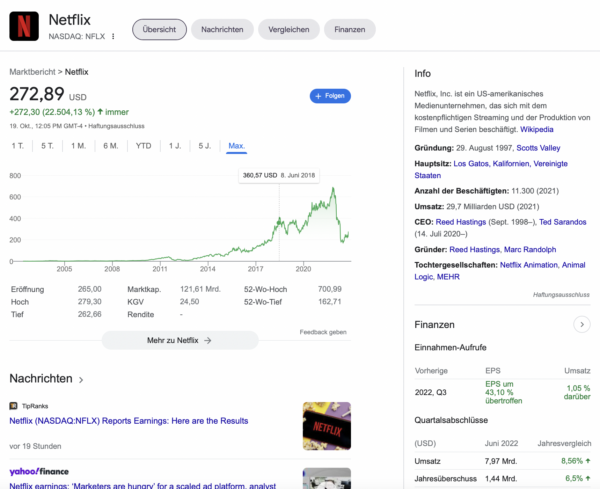

Ich bin froh. Meine Netflix-Aktie schnellt nach oben. Die 700 Netflix-Aktien sind eine meiner größten Positionen im Depot. Ursprünglich hatte ich nur rund 5.000 Euro investiert. Seither lief es wunderbar aufwärts, nur im vergangenen Jahr geriet die Aktie in Turbulenzen, weil der Kundenstamm begann, zu schrumpfen. Heute stürmt der Kurs um 14 Prozent auf 275 Dollar nach oben. Ich bin erleichtert. Ich hab ohnehin nie daran gedacht, die Aktie zu verkaufen. Meine Strategie ist: extremes Buy and Hold, wie du sicherlich weißt.

Der Streamer meldete am Dienstag, dass er im dritten Quartal über 2,4 Millionen Abonnenten hinzugewonnen hat. Die meisten kamen außerhalb der USA an Bord. Der Streaming-Gigant hat weltweit 223 Millionen Abonnenten. Eigentlich hatte der Vorstand nur eine Million Neuzugängen im Quartal begrüßen wollen. Netflix verlor im Auftaktquartal 200.000 Abonnenten und im zweiten Quartal fast eine Million.

„Nach einem herausfordernden ersten Halbjahr glauben wir, dass wir auf dem Weg sind, das Wachstum wieder zu beschleunigen“, sagte Netflix in seinem neuen Brief an die Aktionäre. „Der Schlüssel sind zufriedene Mitglieder.“

Netflix startet Werbung für seinen Dienst. Los geht es am 3. November. Damit wollen die Kalifornier sparsame Kunden zu einem günstigeren Abopreis ködern. Der werbeunterstützte Tarif kostet in den USA 6,99 Dollar im Monat. Zuschauer müssen vier bis fünf Minuten Werbung je Stunde ertragen. Ich finde, das ist nicht schlimm.

Umsatz wächst um 5%, 1,4 Milliarden Dollar Gewinn

Netflix setzte im dritten Quartal 7,9 Milliarden Dollar um, ein Plus von gut 5 Prozent gegenüber dem Vorjahreszeitraum. Der Gewinn landete bei rund 1,4 Milliarden Dollar, ein Rückgang von 3 Prozent gegenüber dem Vorjahr. Das zeigt, dass Netflix ein kerngesundes Unternehmen ist.

Netflix will im vierten Quartal 4,5 Millionen Abonnenten gewinnen. So gut das klingt, ist es aber nicht. Denn es entspricht einem Rückgang von 46 Prozent gegenüber den 8,3 Millionen Abonnenten, die im gleichen Zeitraum des Vorjahres dazu kamen. Netflix will bald keine Prognosen mehr für Abozahlen abgeben.

Der Billigtarif mit Werbung kann die Kehrtwende einläuten. Die irren Warnungen vor der Netflix-Aktien waren offenbar übertrieben. Ja, Streaming ist umkämpft, es wird wegen der vielen neuen Konkurrenten von einem Streaming-Krieg gesprochen. Disney zum Beispiel meldete im August, dass es 221 Millionen Abonnements hat. Ab Dezember bietet auch Disney+ einen günstigeren Tarif mit Werbung an.

Netflix senkt Kosten, 150 Stellen wurden gestrichen

Gründer Reed Hastings und sein Managementteam zeigten sich in einem neuen Video-Interview erleichtert. Das Schrumpfen ist vorbei. So scheint es zumindest. Hastings spricht aber nicht von einem großen Erfolg. Er ist vor allem froh, dass der Konzern nicht mehr schrumpft. Hastings will gegen die Weitergabe von Passwörtern vorgehen. Er schätzt, dass Passwörter mit 100 Millionen Haushalten geteilt werden.

Hastings hat die Kosten reduziert. Im Frühjahr strich er 150 Stellen, hauptsächlich in den USA. Es betraf zwei Prozent der Belegschaft. Dennoch ging der Aktienkurs seit Oktober 2021 steil begab. Der Kurs gab um mehr als 60 Prozent nach. Nun beträgt das KGV um die 21. Damit ist die Aktie sicherlich kein Value-Titel, aber für eine Zukunftsbranche ist das meiner Meinung nach fair. Mit 8,4 Milliarden Dollar steht das Unternehmen in der Kreide. Ich halte die Schulden für stemmbar angesichts des enormen Abostamms und guten Cashflows.

Wusste noch gar nicht, dass Du extremes Buy and Hold durchführst :)

Lad wird Dir sicherlich empfehlen Netflix sofort zu verkaufen.

Netflix wird sicherlich wieder steigen. Ist schließlich eine starke Marke im Streaming Markt.

Ich freue mich für dich Tim, alleine heute und nur mit Netfix bist Du 4000 Starbucks Kaffees reicher :)

Das gibt 10 Jahre täglich einen Kaffee bei Starbucks, so läuft die Lawine umgekehrt, wenn man früh investiert und etwas sparsamer durchs Leben geht.

@Bruno

Moment mal Bruno. Wenn (siehe Artikeldiskussion gestern/ heute) Verluste nur temporäre irrelevante Buchverluste und gar nicht schlimm sind, sind Buchgewinne dann nicht auch…

Ach lassen wir das. Ich freu mich auch für ihn.

Du weisst aber wo Tim seine Netfix gekauft hat, da ist er dann wohl im Plus auch wenn Lad die Aktien nicht kauft wenn sie auf 1/10 fallen und KBV und KUV negativ sind, weil die Dividendenrendite noch nicht 35% ist ;)

@Angst

Jahresperformance S&P 500 seit den 30ern…

Dieses Jahr bekommen wir mit hoher Wahrscheinlichkeit einen dicken roten Balken.

Erst einmal gab es das 4 Jahre in Folge, 3 Jahre in Folge zwei Mal und 2 Jahre in Folge einmal.

Was es 2023/24 wird werden wir sehen, worst Case halt nochmals 2 solche roten Balken dann und dann wird es wieder grüner, vielleicht auch schon vorher, jeder erzählt Dir eine Geschichte aber die Zukunft kennt glücklicherweise niemand ;)

Im langen Schnitt gibt es aber deutlich mehr grüne Balken und auch häufiger mehrere hintereinander…

Finde ich krass. Finde das Jahr 2022 war bisher recht lahm. Es geht so zäh runter und viele Firmen die bei uns hier Anleger kaufen, stehen noch sehr gut da. Die haben halt die starke Kerze von 2020/2021 gerade mal halb abgebaut.

Schlimm war es ja eher bei den ARK Firmen, hier wohl eher weniger im Depot. ETF Anleger haben auch halt ein paar Prozente verloren, aber bestimmt keine „oh mein Gott was passiert hier?“ Gedanken im Kopf.

Wenn man dann bedenkt, es ginge nächstes Jahr noch so weiter und es wäre dann erst das 5. Mal mehr als 1 Jahr Minus….Mal sehen, ob die Salami weiter Scheibchen für Scheibchen abgeschnitten wird.

-M

@Baum

Hab es gelesen danke.

Mit einem first weniger Arbeit? Kann ich mir irgendwie nicht vorstellen. Habe mir dazu mal ein paar Videos auf YT angesehen von einem, der Wald gekauft hat.

-M

Ist schon ein ganzes Weilchen her, da wollte ich auch was Forst kaufen. Knappes Hektar oder so war das. Habe den „Forst“ (also, kleines Miniwäldchen) mit dem potentiellen Verkäufer sogar vor Ort besichtigt. Dort gab es sogar eine kleine Mini-Lichtung mit einer vermoosten, schäbigen Plastik-Liege (er gab diesbezüglich fantastische Nutzertipps, etwa dass dort meine Frau sich ungestört unbekleidet Sonnenbädern hingeben könne – der war schon echt ein Unikum, der Typ). Nur leider stellte sich bei der „Legal-DD“ mit Blick in das GB heraus, dass er gar nicht alleiniger Eigentümer gewesen war und zu Verkaufsgesprächen hatten die anderen ihn wohl auch nicht mandatiert. :-) Lustige Episode eigentlich. Und auch schade, weil ich gerne ein bisschen Forst gehabt hätte. Schon alleine um da mal einfach am WE reinzugehen und ein bisschen was zu hacken. Außerdem gab’s in der Nähe ein anständiges Schnitzel-Restaurant, in das wäre ich dann auch immer eingekehrt.

Es fehlt nicht mehr viel und Netflix hat sich vom Tief im Preis verdoppelt. Die Panik war groß und die Zukunft von Netflix sah düster aus. Der richtige Moment um zu kaufen?

Du wirst lachen, auf dem Tief, war Netflix nicht mehr weit weg, dann hätte ich sogar was genommen Hahaha. Aus dem Kopf raus, so auf 140€.

-M

Glaube ich gerne. Es war in 2015 als mir Netflix und Starbucks vor die Flinte gelaufen sind. Deutlich wurde, dass immer mehr (junge) Menschen dem TV den Rücken kehrten und sich dem Streaming verschrieben (meine Kids schauen überhaupt kein TV mehr) und immer mehr Erwachsene ihrer Kaffeelust im Starbucks frönten (an jeder Ecke machte so ein Schuppen auf).

Leider habe ich mich dann für Starbucks entschieden….

Aber gut, mit Amazon und Disney bin ich für die nächsten Jahrzehnte ordentlich gerüstet.

@Jetzt Short-put auf Apple kaufen

Der Visionär Musk sagt starken Kursverfall voraus, „Tesla could be worth ‘more than Apple and Saudi Aramco combined’…. :-)

Der Typ ist gut, will der jetzt nicht ein Tesla Phone raus bringen, oder war das ein Witz?

Was sind eigentlich Ihre Gedanken zum Grifols Kauf? (Hatte die mal auf meiner Liste)

-M

@-M

Ich war ja Biotest-Aktionär aber die wurden mir 2x abgekauft. Zuerst von Bezahlung (aka. den Chinesen) gutes Abfindungsangebot und als dann kein Squeeze-Out kam und der Kurs stark fiel habe ich mir die einfach irgendwann wieder zurück gekauft und plötzlich kam Grifols mit einem erneuten ~100% Abfindungsangebot weil „die Chinesen“ das US Geschäft abgeben mussten aus US Sicherheitsbedenken.

Das Humanplasmageschäft erscheint mir gut profitabel und es gibt nicht so wahnsinnig viele Akteure und neben guten Einnahmen kann man einige tolle weiter Produkte daraus generieren zB mAb, Akteure zB: u.a. CSL (habe ich auch), Takeda, Kedrion, Grifols, BPL UK; Oktapharma (privat). Die „Heuschrecke“ Permira & Co haben von den Chinesen die BPL UK gekauft und dann gleich auch noch von den Eigentümern Kedrion und verschmolzen. Grifols ist familiär eigentlich noch Inhaber geführt und hat durch Schließung der US-Center während Covid gelitten und durch die Biotestübernahme ordentlich Schulden (-> steigende Zinsen) und zu meinem Glück die Dividende erstmal abgeschafft was den Kurs zusätzlich strafte. Als das erste Bezirksgericht durch Klage von CSl / Grifols die Plasmacenter in den USA wieder genehmigt hatte (es ging auch um Bezalhung für die Plasma/ Blutspenden und legalen Einreise der Mexikaner dafür) – fand ich die interessant und der Kurs fiel trotzdem erstmal noch im schlechten Umfeld bis zu meinem Kauflimit. Ich bin nicht nah dran am Unternehmen und habe keine Insiderinfos – wer weiss vielleicht ist der Kursverlust doch gerechtfertigt. Irgendwann muss man halt springen. Der Chart ist aktuell natürlich schlecht – aber hej, mir sagte mal jemand, wenn man in 30 Jahren in sein Depot schaut, dann sind die Chancen groß es wird höher stehen. ;-) Vielleicht kauft sie ja auch ein anderer in der weiteren Marktkonzentration sie mir wieder ab wenn die Familie mal cash benötigt. Ich habe bisher nur meinen Gewinn aus Biotest hier re-investiert.

Sorry. Bezahlung = Creat (danke Autokorrektur…) .

Danke früh Ihre Gedanken. Mein Kumpel hat die sich zuletzt angesehen und war von der Bilanz nicht angetan. Waren dann bestimmt die Schulden der Übernahme (das mit Biotest hatten Sie mal erwähnt, jetzt erinnere ich mich), bzw. Halt viel Goodwill aus dem Kopf raus.

Naja als FRE Aktionär darf ich zu dem Thema nicht viel sagen :-) wenn da noch Wertberichtigungen kommen sollten, geht es nochmal abwärts.

Grifols bleibt schon interessant. Bin aber noch unentschlossen was die nachhaltig erwirtschaften können und wie das Wachstum aussehen kann. Auf dem ersten Blick sind die Aber momentan ähnlich einer FRE gut ausgebombt und wenn die Gewinne wieder da sind, hat man jetzt zu einem kleinen KGV zugegriffen.

-M

@Musk

Der betreibt doch nur wieder Kurspflege weil er noch Aktien verkaufen muss um Twitter zu finanzieren, aber scheint nicht gut funktioniert zu haben oder hat er heute verkauft?

Schwierig in ein Unternehmen zu investieren mit so einem Chef, im Übrigen holen die andern stark auf, Mercedes, Ford etc. bauen alle auch mittlerweile sehr konkurrenzfähige E-Autos.

Ja finde ich auch. Was Hyundai bzw. Kia (mit dem EV6) so zeigt, ist auch beeindruckend wenn man Preis Leistung vergleicht.

Diese irre Bewertung bei Tesla denke ich immer muss doch mal enden. Wenn man sich dagegen die Bewertung von z.B. Mercedes anguckt, glaubt man nicht, dass die in der gleichen Branche tätig sind.

Vielen Dank noch einmal für den Austausch und die Diskussion rund um den „Depot(höchst)stand“ (auch an Petra, deine Gedanken verstehe ich nur zu gut).

Mir ist wieder mehr als deutlich geworden, wie wichtig die psychologische Komponente beim Investieren ist. Für überaus bedeutsam halte ich die Feststellung und Konzentration darauf, in echte Unternehmungen zu investieren und nicht in eine Depotzeile (ob nun Aktie oder ETF).

Als Anteilseigner bin ich an echten Geschäften beteiligt. Umsätze, Cashflow, (zukünftige) Dividenden – das macht die Aktie für mich aus. Die Kursschwankungen jucken mich nicht sonderlich. Diese Resilienz ist vorteilhaft und Grundlage für den Erfolg.

Immer wenn ich Netflix bei +/-10% sehe denke ich an Tim, dass er wieder einen Kleinwagen reicher wurde :-)

Tim jetzt musst du deine Vorträge nur noch monetarisieren, so wie diese „get rich fast“ Coaches, 10k pro Ticket und dann eine Halle füllen dann klingeln die Kassen mehr als jede Dividendenzahlung, 1000 Tickets à 10k „Millionärsgarantie“ gibt pro Veranstaltung 10M… :-D