Nachdem ich im letzten Artikel 4 interessante deutsche Aktien und 2 amerikanische Aktien vorgestellt habe, werde ich jetzt weitere US-Aktien präsentieren, die ich attraktiv finde. Dabei werde ich kurz in das Geschäftsmodell blicken und begründen, warum ich die Aktie auf dem Schirm habe.

Zunächst werde ich ein kurzes Depotupdate geben, da ich wieder 2 neue Aktien im Depot habe. Es sind Kellogg und Micron Technology.

- Adobe

- Amazon

- Apple

- Applied Materials

- ASML Holding

- Bechtle

- Berkshire Hathaway

- Block

- Broadcom

- Chegg

- Church & Dwight

- Coca-Cola

- Intuit

- KPS

- Lam Research

- Mastercard

- McDonald’s

- Microsoft

- Nemetschek

- Nvidia

- PepsiCo

- Procter & Gamble

- Sixt VZ

- Snowflake

- Tesla

- Texas Instruments

- General Mills

- Kellogg

- Micron Technology

Kurzes Update zu Lam Research

Lam Research stieg nach den starken Quartalszahlen am gleichen Tag um teilweise mehr als 10 Prozent.

Der Umsatz kletterte um 9,5 Prozent auf 5,07 Milliarden Dollar. Das Ergebnis je Aktie wuchs um 19 Prozent auf 10,4 Dollar. Die Bruttomarge beträgt 46 Prozent des Umsatzes.

„Lam überstieg im Septemberquartal einen Umsatz von 5 Milliarden Dollar, ein Rekord. Solide Ausführung in Kombination mit der Lockerung der Lieferkettenbedingungen führte zu einer starken Gesamtleistung“, sagte CEO Tim Archer.„Während wir im Jahr 2023 schwächere Ausgaben für Waferherstellungsgeräte erwarten, bieten uns unsere Technologieführerschaft und unsere nachgewiesene Erfolgsbilanz bei der Bewältigung von Abschwüngen eine starke Grundlage, um die aufregenden Chancen für die Halbleiterindustrie zu nutzen.“

Mit einem KGV von nur 10,4 und einem KUV von 3,2 ist die Aktie immer noch recht günstig bewertet. Zudem beträgt die Dividendenrendite momentan 1,9 Prozent.

Die Lam Research-Aktie befindet sich daher auch nach dem Kursanstieg noch auf einem sehr attraktiven Niveau. Durch die guten Quartalsergebnisse könnte die Aktie einen Aufwärtstrend starten.

Hier findest du meine Analyse zu Lam Research.

28. Kellogg

Kellogg ist ein weltweit führender Hersteller von essfertigen Getreideprodukten und anderen Fertiggerichten. Die bekanntesten Produkte sind Cornflakes und anderen Müslisorten und die Chipsmarke Pringels.

Kellogg habe ich vor wenigen Tagen ins Depot geholt, da ich noch mehr defensive Dividendenaktien im Depot haben möchte. Zudem finde ich die Aktie nicht hoch bewertet und man bekommt einen gewissen Krisen- und Inflationsschutz. Gerade in solchen Krisen sind Aktien wie Kellogg im Depot wichtig. Da ich Kellogg im letzten Artikel vorgestellt habe, gehe ich hier nicht mehr drauf ein. Hier findest du meinen vorherigen Artikel dazu.

29. Micron Technology

Micron Technology ist ein Hersteller von Halbleiter-Bauelementen wie NAND Flash-, DRAM- und NOR-Flash-Speicher. Das unternehmen ist weltweit führend bei innovativen Speicherlösungen, die die Art und Weise verändern, wie die Welt Informationen nutzt. Micron-Speicher versorgt 5G-fähige Geräte, die Menschen jeden Alters und jeder Fähigkeit helfen, in Verbindung zu bleiben. Darüber hinaus fertigt das Unternehmen Halbleiterbauelemente für CMOS-Bildsensoren und andere Halbleiterprodukte.

Ich habe die Aktie vor wenigen Tagen ins Depot geholt. Mit Micron Technology besitze ich eine weitere super Halbleiter Aktie, die zudem noch recht günstig bewertet ist.

Warum sich jetzt ein Kauf lohnen könnte?

Die Micron-Aktie steht aktuell 45 Prozent unter dem Allzeithoch. Seit Januar ist die Aktie sowie fast alle anderen Halbleiter-Aktien auch stark unter Druck geraten. Nach dem Corona-Crash konnte die Aktie um 170 Prozent zulegen. Ein Treiber der Home-Office-Trend und damit verbundene Ausrüstungen. Deshalb erreichte die Aktie damals ein Allzeithoch. Zudem bestand ein Chipmangel. Seitdem gab die Aktie stark nach. Die Nachfrage nach Chips hat stark nachgelassen, wird sich aber wieder fangen. Weil die Menschen haben neue Laptops, Smartphone und Tablets. Und zudem müssen sie zur Zeit sparen, weil alles teurer wird (Stichwort Inflation).

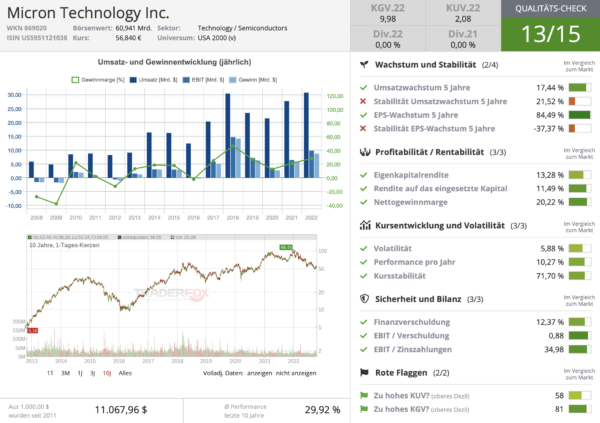

Mit einem KGV von 7 und einem KUV von 2,0 ist die Aktie recht günstig. Damit ist sie noch günstiger als die Schaufelhersteller Lam Research und Applied Materials. Diese werden beide mit einem KGV von knapp über 10 bewertet.

Ein Blick auf das Geschäftsjahr 2022

Im 4. Quartal ging der Umsatz von 8,6 auf 6,6 Milliarden Dollar zurück. Der Gewinn betrug 1,6 Milliarden Dollar oder 1,45 Dollar je Aktie.

Im vergangenen Geschäftsjahr 2021/22 (31. August) stieg der Umsatz um 11 Prozent auf 30,7 Milliarden Dollar. Der Gewinn beträgt 9,5 Milliarden Dollar beziehungsweise 8,35 je Aktie. Hier sieht man die hohe Marge von um die 30 Prozent.

„Im Geschäftsjahr 2022 erzielte Micron einen Rekordumsatz von 30,8 Milliarden Dollar. Wir lieferten unser sechstes Jahr in Folge einen positiven freien Cashflow, was es uns ermöglichte, unseren Aktionären einen Rekordwert von 2,9 Milliarden Dollar zurückzugeben“, betonte CEO Sanjay Mehrotra. „Unsere Technologie- und Fertigungsführerschaft sowohl in DRAM als auch in NAND, tiefe Kundenbeziehungen, ein vielfältiges Produktportfolio und eine starke Bilanz stellen Micron auf eine solide Grundlage, um das geschwächte kurzfristige Angebot-Nachfrage-Umfeld zu bewältigen. Wir unternehmen entscheidende Schritte, um unser Angebotswachstum zu reduzieren, einschließlich einer fast 50%igen Reduzierung der Investitionen für Waffergeräte im Vergleich zum Vorjahr. Wir erwarten, dass wir aus diesem Abwärtstrend gut positioniert hervorgehen, um von der langfristigen Nachfrage nach Speichern zu profitieren.“

Die Dividendenrendite bringt 0,9 Prozent. Bei einer Ausschüttungsquote von nur 8,5 Prozent ist hier Potential nach oben.

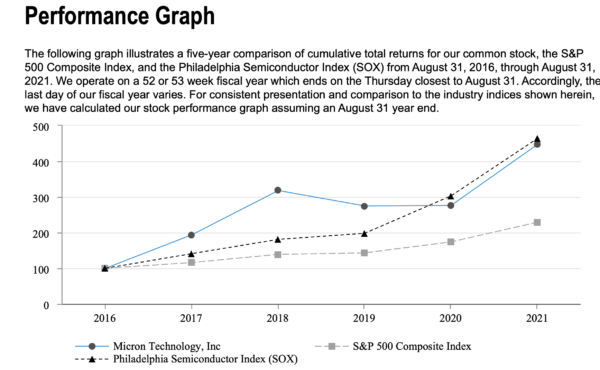

In den letzten 5 Jahren wurden aus einem Investment von 100 Dollar in die Micron-Aktie 447 Dollar. Damit schlägt Micron den S&P 500-Index deutlich, der etwa um 110 % gestiegen ist in der gleichen Zeit. Nur der Branchenindex Philadelphia Semiconductor konnte das toppen mit 464 Dollar.

In den vergangenen 10 Jahren legte die Micron-Aktie um 29,92 Prozent jährlich zu. Das schaffen nur wenige Wertpapiere.

Im Qualitäts-Check überzeugt Micron Technology. Hier bekommt das Unternehmen eine 13 von 15 Bewertung. Nur bei der Stabilität des EPS- und Umsatzwachstums gibt es Punktabzüge.

Warum habe ich die Aktie von Micron Technology gekauft ?

Micron Technology ist ein super Halbleiterunternehmen, welches in meinen Augen mit einem KGV von 7 und einem KUV von 2 gerade sehr günstig ist. Zudem lieferte die Aktie eine beeindruckende Performance von 29,92 Prozent jährlich in den vergangenen 10 Jahren. Das schafft nur eine Handvoll Aktien. Mit Micron habe ich jetzt noch eine weitere Top Halbleiter-Aktie im Depot, welche in Zukunft weiter wachsen wird. Ich muss jetzt nur die Flaute aussitzen. Daher lasse ich meinen Sparplan weiter laufen, um günstig nachzulegen. Den meisten Anlegern fällt es schwer, in einer Krise die Nerven zu behalten.

Meine Watchlist

Nun stelle ich noch ein paar Aktien aus meiner Watchlist vor, welche ich sehr interessant finde. Hier gehe ich nach keiner bestimmten Reihenfolge vor.

Advanced Micro Devices (AMD)

Advanced Micro Devices ist ein führender Entwickler von Microprozessoren, Grafikkarten und Arbeitsspeicher. Die Produkte des Chipherstellers befinden sich millionenfach in PCs, Notebooks, Servern und Spielkonsolen. Zu den größten Konkurenten gehöhren Intel, Nvidia und IBM.

Die AMD-Aktie ist in diesem Jahr stark unter die Räder gekommen. Die Aktie notiert momentan bittere 60 Prozent tiefer im Vergleich zum Jahresbeginn. Seit dem Allzeithoch verlor die Aktie sogar 65 Prozent. Das ist aber branchenbedingt.

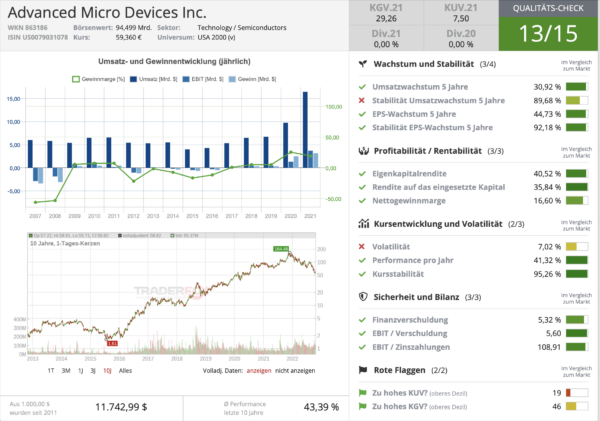

Mit einem KGV von 24,5 und einem 2021er KUV von 7,5 ist die Aktie so günstig wie schon lange nicht mehr.

Im 2. Quartal stieg der Umsatz um 70 Prozent auf 6,5 Milliarden Dollar. Der Gewinn hingegen schrumpfte um 37 Prozent auf 447 Millionen Dollar. AMD wird die Umsatzprognose für das 3. Quartal um 1,1 Milliarden Dollar verfehlen, laut eigenen Hochrechnungen.. Statt ursprünglich 6,7 Milliarden sollen es nun nur 5,6 Milliarden Dollar werden. So muss nun auch AMD nach Intel und Nvidia die Prognose kappen. Laut AMD brechen die Verkäufe der Ryzen-CPUs ein. Ryzen sind übrigens die bekanntesten Prozessoren, die in vielen PCs und Laptop stecken. Die Aktie brach nach der Umsatzwarnung um mehr als 10 Prozent ein. Die finalen Quartalszahlen kommen am 1. November.

In den letzten 10 Jahren legte AMD eine beeindruckende Performance von 43 Prozent pro Jahr hin. Und das wohlgemerkt trotz des jüngsten Einbruchs.

Im Qualitäts-Check von Traderfox erreicht AMD eine 13 von 15 Note. Nur bei der Stabilität des Umsatzwachstums und für die hohe Volatilität des Kurses gibt es Punktabzüge.

Hier findest du einen guten Artikel zur AMD-AKtie.

Warum finde ich die AMD-Aktie jetzt interessant?

AMD notiert momentan 65 Prozent unter dem Allzeithoch und ist mit einem KGV von 24,5 auch nicht mehr so hoch bewertet. Zudem dürfte AMD in Zukunft vom Metaverse, der Künstlichen Intelligenz und dem Autonomen Fahren profitieren. In den letzten 10 Jahren legte AMD eine beeindruckende Performance hin und es ist gut möglich, dass AMD auch in den nächsten Jahren wieder eine sehr gute Performance liefert. Man muss hier allerdings immer die Konkurenz mit Nvidia und Intel im Auge behalten. Einziger großer Nachteil an der Aktie ist, dass keine Dividende gezahlt wird. Hier ist Nvidia immer noch mein klarer Favorit. Deswegen befindet sich die Aktie auch nur auf der Watchlist.

Synopsys

Synopsys ist ein führender Chipdesigner und Softwarehersteller aus den USA. Die Software wird für das Designen von integrierten Schaltungen (ICs), auch für system-on-a-chip-ICs und für elektronische Produkte wie Handys, Computer und Internetrouter gebraucht. Mithilfe der Software von Synopsys lassen sich die Geschwindigkeit, der Energieverbrauch sowie die Produktionskosten eines Chips optimieren. Zudem bietet das Unternehmen Dienstleistungen wie Support Dienste an. Synopsys ist die weltweit die Nummer 1 für Lösungen und Dienstleistungen für die Automatisierung von elektronischem Design.

Zu Beginn des Jahres hielt sich die Synopsys-Aktie sehr gut. Sie erreichte sogar im August ein Allzeithoch. Jetzt steht sie 17 Prozent tiefer als im Januar und etwa 25 Prozent unter dem Allzeithoch.

Mit einem KGV von 44 und einem KUV von 11,4 ist die Synopsys-Aktie zugegeben immer noch nicht günstig. Trotzdem habe sich sie auf der Watchlist. Manchmal muss man für Qualität und die monopolartige Stellung mehr bezahlen.

Blick auf das letzte Quartal und das Geschäftsjahr 2021

Im 3. Quartal stieg der Umsatz um 18 Prozent auf 1,25 Milliarden Dollar. Der Gewinn erhöhte sich um 12 Prozent auf 222 Millionen Dollar. Der Gewinn je Aktie beträgt 1,43 Dollar.

„Synopsys läuft weiterhin sehr gut. Wir haben hervorragende Ergebnisse für das dritte Quartal im Geschäftsjahr mit breiter Stärke geliefert und erhöhen unsere Aussichten für das Jahr“, sagte CEO und Gründer Aart de Geus. „Die Technologiestärke auf ganzer Linie, einschließlich mehrerer bahnbrechender Innovationen, führte zu hervorragenden technischen, wettbewerbsfähigen und geschäftlichen Resultaten. Während unsere Kunden durch die Ebbe und Flut des Marktes navigieren, investieren sie gleichzeitig stark in komplexere Chips, anspruchsvollere Systeme und mehr Software. Die Kombination aus dem leistungsstarken Portfolio und der konstruktiven Marktdynamik von Synopsys sowie der Widerstandsfähigkeit unseres Geschäftsmodells positionieren uns für einen starken Jahresabschluss. Wir gehen davon aus, die Umsatzmarke von 5 Milliarden Dollar im Geschäftsjahr 2022 zu überschreiten, mit einem Umsatzwachstum von über 20 %, einer starken Margenausweitung und einem EPS-Wachstum sowie einem operativen Cashflow von mehr als 1,6 Milliarden Dollar.“

Im vergangenen Jahr steigerte Synopsys den Umsatz um 14 Prozent. Der Gewinn kam im selben Tempo auf fast 758 Millionen Dollar voran.

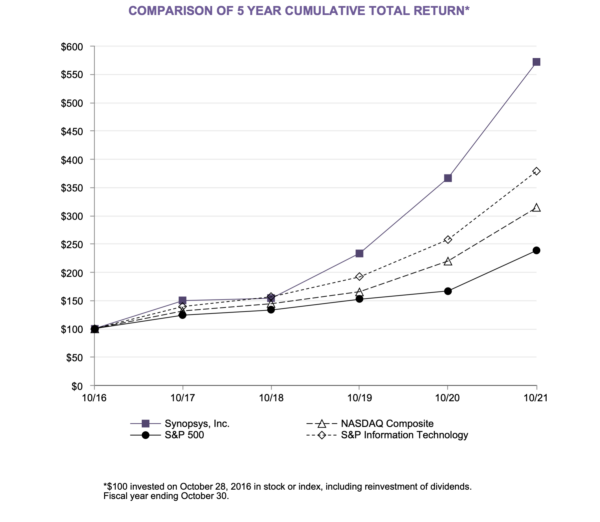

In den letzten 5 Jahren hängte die Synopsys-Aktie den S&P 500 und den Nasdaq Composite ab. Aus einem Investment von 100 Dollar im Jahr 2016 wurden etwa 575 Dollar. Der Nasdaq stieg nur auf knapp über 300 Dollar.

Im Qualitäts-Check kann Synopsys auf ganzer Linie überzeugen und erhält eine 15 von 15 Bewertung. Damit zählt die Aktie laut Traderfox zu einer der besten der Welt. Die beiden Technologiefirmen Adobe und Intuit (siehe meinen Blog-Artikel dazu) haben dies beispielsweise auch geschafft.

Warum finde ich die Aktie interessant

Der Chipdesigner Synopsys ist ein großer Profiteur von Megatrends wie 5G, Autonomes Fahren, Künstliche Intelligenz (KI) oder High Performance Computing. Dies wird dem Halbleiterkonzern noch viele Wachstumschancen bieten. Firmen müssen auf zum Beispiel KI setzen, um im Wettbewerb bestehen zu können, der Druck ist entsprechend groß, dort zu investieren.

Auch im vergangenen Quartal hat Synopsys wieder Stärke bewiesen. Die Aktie ist zwar nicht günstig, jedoch war sie im laufenden Jahr sehr robust. Während alle anderen Aktien sich teilweise mehr als halbierten, stieg die Aktie auf ein neues Allzeithoch. In den vergangenen Monaten konnte die Aktie sich dem Abwärtstrend jedoch nicht entziehen, steht aber nur 17 Prozent tiefer als zu Jahresbeginn. Firmen brauchen die neuesten Technologien gerade in schwierigen Zeiten, um gestärkt aus der Krise hervorzugehen. Und um den Kunden die besten Dienstleistungen und Produkte bieten zu können. Mit KI können sie viel bessere Dienstleistungen anbieten.

Einziger Nachteil für mich ist hier auch wieder, dass man die Aktie bei meiner Bank ING Diba nicht ansparen kann. Ein anderer Nachteil ist die fehlende Dividende. Ich behalte die Aktie dennoch weiter im Auge.

Fiserv

Fiserv bietet sehr individualisiertere und gleichzeitig sichere Software für den digitalen Zahlungsverkehr an. Der Konzern hat sich darauf spezialisiert, Finanzdienstleister technisch zu unterstützen. Fiserv vereinfacht den Unternehmenskunden, die digitale Buchhaltung. Zu den mehr als 13.000 Kunden gehören kleine und große Unternemen aus der Finanzindustrie und dem Einzelhandel.

Die Fiserv-Aktie läuft schon seit 3 Jahren seitwärts. In diesem Jahr hielt sich die Aktie gut und verlor nur 4 Prozent. Momentan steht sie etwa 19 Prozent unter dem Allzeithoch.

Mit einem KGV von 32 und einem KUV von 3,9 ist die Aktie nicht billig, aber auch nicht zu teuer.

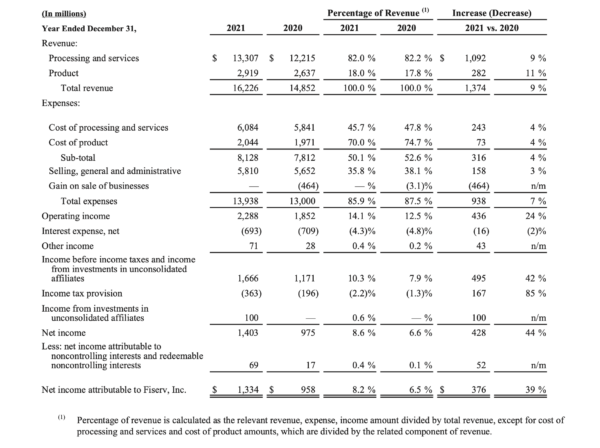

Im 2. Quartal steigerte Fiserv den Umsatz um 10 Prozent auf 4,2 Milliarden Dollar. Das Ergebnis je Aktie wuchs um 17 Prozent auf 1,56 Dollar. Im vorigen Jahr kletterte der Umsatz um 9 Prozent auf 16,2 Milliarden Dollar, der Gewinn um 39 Prozent auf 1,3 Milliarden Dollar.

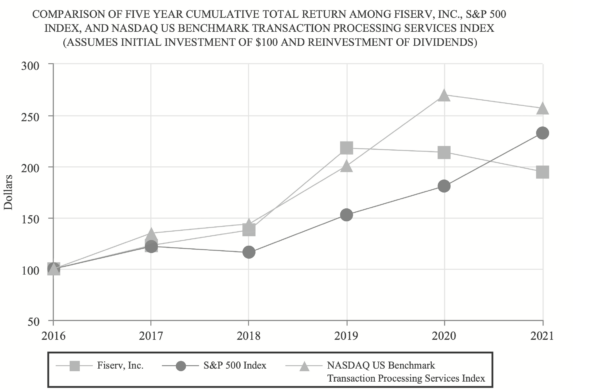

Fiserv hielt in den letzten 5 Jahren nicht mit dem S&P 500 und dem Nasdaq mit. Aus 100 Dollar im Jahr 2016 wurden 195 Dollar. Der S&P 500 stieg jedoch auf 233 Dollar und der Nasdaq-Index auf 257 Dollar.

Warum finde ich die Aktie gerade interessant?

Fiserv ist ein führender Finanzdienstleister und die Aktie lieferte in den letzten 10 Jahren eine super Performance. In diesem Jahr hat sich die Aktie relativ gut gehalten und es ist nur eine Frage der Zeit, bis die Aktie aus dem Dornröschenschlaf erwacht. Mit Fiserv hätte ich noch eine weitere Aktie aus dem Finanzbereich im Depot. Ich bin auf die Aktie aufmerksam geworden, da ich in letzter Zeit in ganz vielen Geschäften Zahlungsgeräte von Fiserv gesehen habe. Zum Beispiel in Bäckereien und Restaurants. Nachteil ist hier auch wieder die fehlende Dividende.

Fastenal

Fastenal verkauft Schrauben, Farben, Schlüssel, Batterien und Drähte. Die Produkte werden in über 3200 konzerneigenen Geschäften vertrieben. Das Sortiment kann in zwei Hauptbereiche unterteilt werden. Zum einen in Schraub- und Verbindungselemente, zum anderen in diverses Zubehör. Die Schraub- und Verbindungselemente umfassen Schrauben, Nägel, Bolzen, Scheiben und Muttern, die unter der Marke Fastenal angeboten werden. Unter diverses Zubehör fallen Farben, Pinsel, Schlüssel, Dübel, Batterien, Dichtungsmittel, Drähte, Reinigungsmittel.

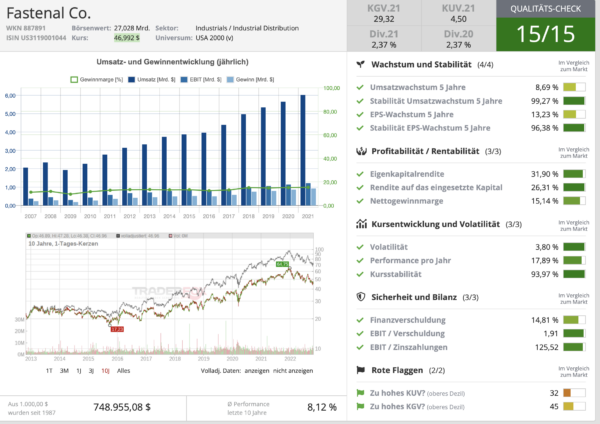

Die Fastenal-Aktie konnte sich dem Abwärtstrend in diesem Jahr nicht entziehen. Seit Januar verlor die Aktie etwa ein Viertel an Wert. Mit einem KGV von 25 und einem KUV von 4,5 ist die Aktie nicht gerade billig.

Im Jahr 2021 konnte Fastenal den Umsatz um 7 Prozent auf 6,0 Milliarden Dollar steigern. Der Überschuss stieg um 8 Prozent auf 925 Millionen Dollar.

Die Dividendenrendite beträgt 2,7 Prozent. Zudem konnte der Schraubenhersteller die Dividende in den letzten 10 Jahren um 13,2 Prozent jährlich steigern. Dies ist durchaus ordentlich.

Im Qualitäts-Check kann Fastenal mit einer 15 von 15 Bewertung glänzen.

Auch im Dividenden-Check von Traderfox kann Fastenal mit einer 15 von 15 Bewertung sehr überzeugen.

Auch im Robustheits-Check bzw der Kategorie „The Big Call“ schneidet Fastenal mit einer 12 von 15 Note gut ab.

Hier findest du einen interessanten Abschnitt eines Artikels aus dem Aktienmagazin zu Fastenal.

Warum finde ich die Aktie gerade interessant?

Die Aktie dümpelt momentan 25 Prozent unter dem Allzeithoch. Mit einem KGV von 25 und einem KUV von 4,5 wird sie in meinen Augen fair bewertet. Zudem ist die Aktie krisensicher und zahlt eine super Dividende, die zudem Jahr für Jahr stark steigt. Aber um ehrlich zu sein, weil das Geschäft mit Schrauben und Farben langweilig ist, machen viele Anleger einen Bogen um die Aktie. Ich rechne daher mit langsamen Anstiegen und keiner Kursverdopplung in einem Jahr wie bei den Chipaktien.

Pure Storage

Pure Storage ist ein führender Entwickler von Flash-Array-Speicherinfrastrukturen. Anders als die bekannten altmodischen, rotierenden Festplatten verzichten Flash-Speicher auf mechanische Bauteile. Die Speicher werden dadurch kleiner und erzielen eine stärkere Leistung und sind zudem noch schneller. Die Lösung von Pure Storage verbindet dabei die Hardware für Rechenzentren mit Software, die eine bessere Skalierbarkeit gewährleistet.

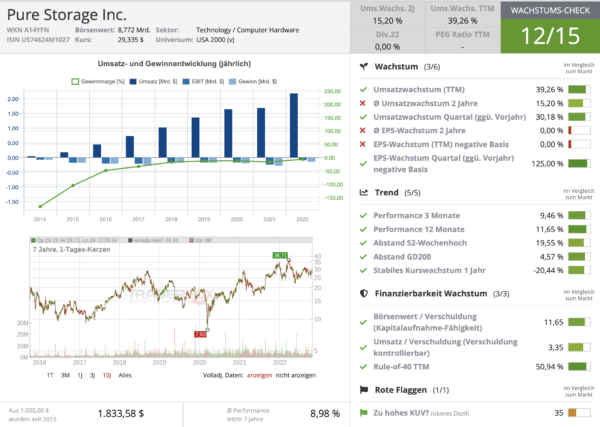

Die Pure Storage-Aktie konnte sich dem allgemeinem Abwärtstrend entziehen und notiert 7 Prozent tiefer als im Januar. Im Frühjahr stieg die Aktie sogar um 13 Prozent auf ein neues Allzeithoch. Vom dort ging es dann aber 17 Prozent nach unten.

Pure Storage schreibt noch Verluste. Mit einem KUV von 4,0 ist die Aktie nach diesem Kriterium nicht gerade teuer. Das Ergebnis je Aktie beträgt momentan -0,24 Dollar. Der Umsatz wuchs im 1. Quartal 2023 um 50 Prozent auf 620 Millionen Dollar.

Im Wachstums-Check schneidet Pure Storage mit einer 12 von 15 Bewertung gut ab. Abzüge gibt es beim EPS Wachstum und beim Umsatzwachstum.

Hier ist ein Interessanter Artikel von Stefan Waldhauser.

Warum habe ich die Aktie im Blick?

Speicher wird immer benötigt und Pure Storage ist in bedeutenden Themen führend. Davon wird der Konzern auch in Zukunft profitieren. Die Aktie wird in meinen Augen fair bewertet und hat in Zukunft ein Vervielfachungspotential. Nachteil ist hier wieder die fehlende Dividende und dass die Aktie nicht sparplanfähig ist. Somit kann ich hier nur mit einem Direktkauf einsteigen. Ein weiterer Nachteil ist, dass sie noch keine Gewinne machen. Analysten erwarten aber im nächsten Jahr die ersten Profite.

Gehe gerade auf Time Seite, um mich von den Amazon Zahlen abzulenken und sehe einen neuen Artikel von Nikos.

Habe kurz überflogen. Sind wieder interessante Werte dabei. Werde ich in Ruhe studieren.

Jetzt erwarte ich die Apple Zahlen.

Der Amazon Absturz ist schon echt heftig. Jetzt sind sie von minus 20 Prozent auf minus 6 hochgezogen. Ich werde weiter an der Amazon-Aktie festhalten und eventuell noch mal nachkaufen. Zum Ausgleich ist die Apple-Aktie um 8 Prozent gestiegen. Apple ist mit großem Abstand die größte Position bei mir im Depot.

Richtige Entscheidung Amazon zu halten und nachzukaufen. Wie Tim mit Netflix

Super Artikel.Danke.

Finde Synopsys und Pure Storage interessant. Ebenfalls die langweilige Aktie Fastenal.

Bei AMD bin ich mir nicht so sicher, ob die sich gegen NVIDIA und langsam auch wieder Intel weiter gut behaupten können.

Heute ist ein guter Tag, ich habe einiges verkauft.

Kaufen ist gut, verkaufen ist besser :D

Was hast du denn verkauft?

Softwarelizenzen! Was denkst Du, ich gebe jetzt nach all der Korrektur meine Aktien ab ;)

Habe ich so erwartet Amazon und Apple, Apple ist konjunkturresistent, aber auch relativ teuer..

Schönes Wochenende allerseits

Hallo Tim,

verstehe durchaus, dass Du dich „operativ“ etwas zurückziehen willst, und die Blogbeiträge von anderen geschrieben werden.

Aber bitte nicht erneut ein Blogbeitrag von Nikos mit langen Einzelanalysen diverser Aktien.

Sicherlich aufwändig gestaltet und recherchiert, wirklich Respekt von meiner Seite.

Aber meins isses leider nicht…sorry.

@DerMax

Finde ich auch. Wer will, kann solche Analysen überall finden, noch dazu von Profis, nicht von Abiturienten.

Der Junge macht das sehr schön, Du musst es nicht lesen, Dein Kommentar ist,

äxgüsi „voll Sch…sse*

äxgüsi wie eine waschechte Bernerin, wir sagen das auch excusez moi :)

Ich hoffe es geht dir gut Fit und Gesund, lange nichts mehr gelesen hier.

Lass die Trolle sein, das sind Bewerter statt Verwerter, entweder man nimmt etwas mit oder lässt es sein, den Rest gerne für sich behalten. Ich finde die Arbeit von ihm auch gut, niemand muss das kaufen und ob es besser kommt wenn man den sogenannten „Profis“ folgt ich nenne jetzt mal keine Beispiele ;)

huhu Bruno,

der herablassende Kommentar von Rolexinvestor Wolke hat mich einfach genervt.

Mir geht es sehr gut, danke, mein Depot hält sich bis auf die SwissMidcaps ganz ordentlich und ich bin zufrieden, Dividende werden sofort re-investiert und bisschen was von der Reserve hab ich auch noch genommen und draufgepackt.

Also kein Grund zu maulen :)

liebe Grüsse

Kann ich mich nur anschließen. Finde die Berichte der Profis in Zeitschriften wie BO oder Focus Money auch nicht besser.

Und ich bin froh durch ihn auf Super Micro Computer gestoßen bin.

Mach weiter so Nikos. Danke für deine Arbeit.

@Fit und Gesund

dem kann ich mich nur anschließen.

@ Nikos: Mach weiter so. Finde es super wie Du Dich in so jungen Jahren mit Aktien beschäftigst und ich lese Deine Analysen sehr gerne. Persönlich finde ich diese spannender als von manchem „Profi“.

Es würde mich auch interessieren wie Dein weiter Weg aussieht. Zu Beginn hast Du etwas von einem Praktikum erzählt. Läuft das schon ? Falls ja: Wie gefällt es Dir ? Bringt es Dich weiter und wie sehen Deine weiteren Pläne aus ? Hoffe ich darf so neugierig sein !

Freue mich auf weitere Artikel von Dir.

@TIm: Klasse Blog. Schöne Mischung aus allem rund ums Leben und die Börse. Mach weiter so.

Danke für die guten Worte. Das Praktikum startet erst am 01.12. . Wenn es so weit ist werde ich davon berichten. Im Moment genieße ich noch die Zeit nach dem Abitur. Ein weiterer Artikel ist schon in Arbeit.

Super das freut mich, gibt genug die maulen in Pension :)

Gerade live, Weltrekord der RHB der längste Zug in den Bergen mit 100 Wagen, Material von Stadler Rail:

https://www.youtube.com/watch?v=qjvz52iJafA

Gefällt mir, diese Aktie habe ich ja noch auf dem Radar, ist schon deutlich günstiger geworden. Ja die Midcaps sind halt konjunktursensitiv, die kommen schon wieder, habe auch einige davon wie Schindler, Geberit & Co.

Danke Dir Fit und Gesund, dass Du differenzierst. Mein Post war nämlich nicht herablassend gemeint. Rolexinvestor verdreht einem häufiger das Wort im Mund.

Ich hatte ja geschrieben, dass ich durchaus Respekt vor den aufwändigen Beiträgen habe. Mag halt gerne die „Stur & Stetig“-Artikel von Tim. Gastbeiträge sind ja ok, so lange sie nicht zu häufig auftreten.

Nur weil ich diese Meinung vertrete, bin ich noch lange kein Troll, wie andere angemerkt haben. Nix für ungut.

@DerMax,

nein, Dich hab ich nicht gemeint, die Stur und Stetig Artikel mag ich auch gerne, besonders in Phasen wo es nicht so rund läuft.

@Bruno,

die Stadler Züge sind echt toll und ich wäre gerne mitgefahren.

Maulen muss ich tatsächlich nicht, ich geniesse meinen Ruhestand, finanziell hatte ich gut vorgesorgt, ich habe einen Entnahmeplan (sogar inflationsmässig angepasst), bis jetzt habe ich allerdings nix entnommen, im Gegenteil. Die Hütte ist vollständig abbezahlt inkl. Registerschuldbrief, läuft also rund,

viel wichtiger ist nun die Erhaltung der Gesundheit, Alles hat man da nicht selber in der Hand.

Jetzt verkrümele ich mich aber wieder :)

Glückwunsch! Das ist finanziell ja so wie es sich viele im Ruhestand wünschen.

Eigentum abbezahlt und einen Entnahmeplan, um die vorhandene Rente aufzustocken. Alles Gute!

Schön mal wieder was von Dir zu lesen. Habe tatsächlich zuletzt mal an Dich denken müssen, da der letzte Kommentar von Dir länger her ist.

Gesundheit ist alles!

-M

„Mein Post war nämlich nicht herablassend gemeint“

Vielleicht nicht gemeint, aber du solltest vielleicht in dich hineinfühlen wie es wirkt.

Man kann etwas nicht gut finden. Jeder Jeck ist nun mal anders. Aber man sollte auch wissen, dass andere Menschen hierüber anders denken.

Ich z. B. mag Koljas Videos nicht. Daher schaue ich mir diese nicht an uns hinterlasse nicht einen Kommentar, um mein persönliches empfinden allen mitzuteilen. Ab und zu hatte er mal einen interessanten Interviewpartner und dann hatte ich mir es auch angesehen und Evtl einen positiven Kommentar hinterlassen. Auch bei Tim (sehr selten) fand ich auch schon mal einen Beitrag oder Video nicht so gut. Dann schreibe ich es nicht, weil ich weiß, dass es eventuell nur mir so geht

Zum Glück ist Wolke nicht hier. Wenn Wolke hier wäre, würde sie vielleicht sagen, „äxgüsi von einer Deutschen geschrieben ist kulturelle Aneignung“…

Nicht so hart bitte, diese Meinung wird auch von mir geteilt. Da hier beim Abweichen gewisser Vorhaben sofort gedisst wird schreibe ich das als Meinu g nicht mehr als Kommentar. Deshalb meine Bitte : bitte keine Einzelaktien mehr in Serienproduktion, keine Depotlisten. Das ist alles nach zig Kriterien und redundant von hunderten Blogs und Youtubern zu finden, gähn !

Mir gefällt es. Bin deshalb auf Tims Seite gestoßen.

Man kann es nie allen Recht machen. Einige meckern, dass Tim eigentlich immer dasselbe schreibt, andere stört ……

Aber das Gute ist jeder kann es selbst entscheiden was er lesen möchte.

Hoffe, dass es noch weitere Artikel von Nikos gibt.

dem kann ich mir nur anschließen. Nikos, Du machst das 1A! Weiter so!

Neider gibt es immer und überall…genauso wie Wolke

Danke

Das ist ja schön, dass es dir gefällt.

Mit teuren Aktien = KUV > 4, KBV > 4 oder mit KGV N.A. sollte ein Spekulant erst nach dem Crash, etwa ab 2024 spekulieren. In diesem großen Crash 2021-2023 sollte man nur Blue-Chip-Aktien kaufen, mit Dividendenrendite > 5 %, KGV positiv, KBV < 3, KUV < 3. Die Performance 2021-2023 kann bei 0 % liegen, aber es wird 2021-2023 große Freude aus den Dividenden 5 % bis 12 %. Die Dividende 8 % bis 12 % kann man auch halbieren 2023 und es ist kein Grund zum Aktien-Verkauf, denn man sollte sympathische und gesunde Unternehmen mit Dividende > 3 % wegen Dividenden lebenslang halten und dann werden sie die Kinder erben. Die 3 % Dividende sollte alle 8-10 Jahre verdoppelt werden (JNJ, PG). Die Dividende 5 % kann auch 10 Jahre konstant sein (D.Telekom). Die Dividende 10-12 % kann auch halbiert werden (BHP, Fortescue Metals), aber wir sollten Unternehmen wegen Dividenden ewig besitzen. Wir sollten nicht mit Papieren, Tickers, Charts und Dips spekulieren. Berkshire Hathaway oder Warren Buffett zeigen uns, was wir nicht machen dürfen = Sie haben die Aktien von JNJ, PG, Munich Re, Sanofi und Wells Fargo komplett verkauft, vermutlich die Spekulanten Combs und Weschler von BRK. Doch ein intelligenter Investor wie du und ich muss diese 5 Aktien ewig halten, nur wegen Dividenden und dann sollten sie unsere Kinder erben.

Oh man. Geh mal wieder an die frische Luft, Lad. Nimm deine junge thailändische Frau und mach mal wieder was schönes.

Und ewig grüßt das Murmeltier…..

Lad: Ich finde es gut, dass Du deine eigene Strategie fährst. Jedoch finde ich persönlich es befremdlich, dass Du sämtliche andere Strategien (inkl. Warren Buffett) schlecht redest und nur Deinen Blick akzeptierst. In Kommunikation mit uns möchtest Du auch nicht treten.

Daher verstehe ich nicht, warum Du Dich überhaupt in Foren aufhälst, wo man Deiner Meinung nach nicht viel Ahnung vom Aktienmarkt hat.

Ich persönlich akzeptiere jede Meinung, habe jedoch auch meine persönliche Anlagestrategie. Jedoch weiß ich nicht, welche die Beste ist. Hauptsache man beschäftigt sich aktiv mit Finanzen und findet die für sich passende Strategie. Die eigene Strategie wird ja nicht besser, wenn ich andere abwerte.

Liebe Grüße

Also, immer wenn ich das so lese von Lad, denke ich mir, eigentlich sollte man noch ein paar Kinder mehr schnell auf einem Tierfell zeugen, damit die Dividenden ewig weiterleben. :-)

@Lad, altes Haus: Was ist mit Legal & General? Wieso ist die nicht mehr auf Deiner Liste?

Tobs, der kopiert nicht seinen Text jedes mal. Da kommt jedes Wort einzeln wie in einem Schwall aus ihm heraus. Ging bestimmt nur diesmal unter. Irgendwann muss man es doch kapieren. Buffet ist was anderes wie Buffett und die Combs und Weschlers sind wohl Idioten.

-M

Was steht eigentlich auf Euren Watchlisten ?

Ich habe u. a. noch: Deutsche Börse (will ich schon länger rein…); Siltronic, Steico; Zoom, Intel (sind nach den Zahlen augebrochen); Amazon (nach dem Absturz eine Überlegung wert)………………………….

Halma; Bunzl; Foot Locker; Dover; China Mengniu Dairy, International Housewares Retail, Anta, Xtep International, Reckitt Benckiser; Medtronic; Mr Price; Adidas, Henkel; Smith Nephew; Direct Line; Kao; Fuchs; Fielmann; Spirax-Sarco. Das sind so meine Titel aus dem Kopf heraus, die ich im Moment laufend kaufe.

3M, VF Corporation und Nike finde ich auch sehr interessant.

Intel, dic asset, prosieben sat 1, enel

Wieso Pro7 anstatt RTL?

-M

Guter Hinweis. Die hatte ich gar nicht auf dem Schirm bei der Suche nach Ersatz für meine alten Mediaset.

Watchlist derzeit: 3M, Adobe, BASF, Coloplast, Danaher, Blackrock, Microsoft, Nike, Walt Disney, Parker Hannifin, Salesforce, Starbucks.

Je nach Wert zwischen 0 und 15% unter dem aktuellen Kurs

Der Artikel gefällt mir sehr gut Nikos. Danke.

Bin stille Mitleserin und durch einen Link aus einem anderen Forum auf die Depotartikel von Nikos auf Tim Schäfer gestoßen. Kannte die Seite vorher nicht.

Ich finde sowohl die Artikel von Tim als auch von NIkos sehr gut. Und verstehe nicht, warum man hier einige in „entweder oder “ Kategorien denken.

Freue mich auf weitere Artikel von Tim und Nikos.

Danke für die Analyse zu Super Micro Computer. Ich habe mir den Titel gekauft, weil er für mich sehr aussichtsreich aussieht.

Seitdem läuft der Titel super. Bin guter Dinge, dass es so weiter läuft. Danke Nikos und Tim.

Was ist bei Super Micro Computer los ? Der Kurs kennt kein halten mehr ?

Bin froh auf diesen Wert durch Nikos Watchlist aufmerksam gemacht worden bin.

Bin gespannt wie es weitergeht.

Die Hatten sehr starke Quartalszahlen. Das EPS ist auf 3,42 Dollar gestiegen und damit deutlich über den Erwartungen von 2,18. Auch die Aussichten sind super. Die Aktie hat meiner Meinung nach noch einiges vor sich.

Danke.

Hätten einige statt zu meckern lieber lesen sollen. Dann wären sie vielleicht auch frühzeitig auf Super Micro Computer aufmerksam geworden.

Markus kann sich freuen. Wie viel Prozent ist der Wert bei dir im Plus?

Aus meiner Sicht gerne mehr von den Artikeln Nikos.

Tim und Nikos ergänzen sich super?