Nachdem ich im letzten Artikel meine ersten 9 Aktien aus dem Depot vorgestellt habe, stelle ich nun die nächsten 9 vor. Hier werde ich ebenfalls zuerst einen kurzen Einblick auf das Geschäftsmodell geben und anschließend sagen, wann ich diese Aktie zum ersten Mal gekauft habe und warum ich sie gekauft habe. Danach gebe ich meine aktuelle Einschätzung zur Aktie ab und stelle die Frage, ob sich jetzt aus meiner Sicht ein Kauf lohnt.

Hier ein kurzer Überblick über die nächsten 9 Aktien:

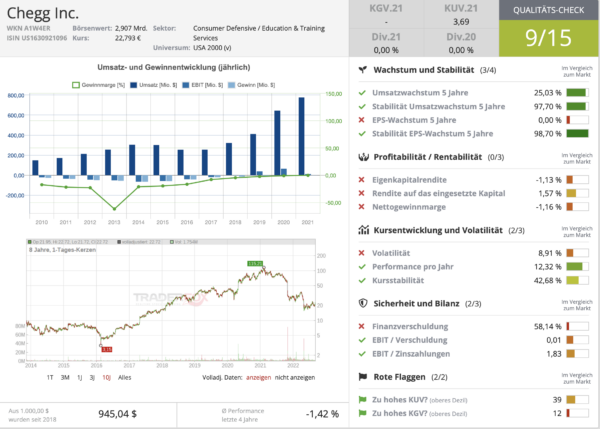

10. Chegg

11. Church & Dwight

12. Coca-Cola

13. Intuit

14. KPS

15. Lam Research

16. Mastercard

17. McDonald’s

18. Microsoft

10. Chegg

Chegg, gegründet 2005, ist ein Unternehmen für Bildungstechnologie aus Santa Clara in Kalifornien. Der Konzern verleiht an Studenten physische und digitale Lernbücher und bietet Online-Nachhilfe an. Chegg bemüht sich sehr, die Bildungsergebnisse der Schüler und Studenten zu verbessern, indem es zahlreiche Tools und Lernmaterialien anbietet.

Besonders während der Corona-Pandemie boomte das Geschäft. Und immer mehr Studenten setzten in dieser Zeit auf die Dienste von Chegg. 2020 verzeichnete Chegg ein großes Kundenwachstum.

Ich kaufte Chegg mit einem sehr kleinen Betrag per einmaligen Kauf Mitte 2018. Ich fand das Unternehmen sehr riskant. Daher setzte ich nur einen kleinen Betrag ein. Das Geschäftsmodell fand ich sehr interessant und sah auch ordentlich Potential. Hier in Deutschland halfen mir ähnliche Angebote. Besonders gut sind die Lernvideos von SimpleClub.com auf YouTube, die ich als Schüler benutzt habe.

Während der Pandemie ging die Aktie durch die Decke, meine Anteile waren zwischenzeitlich mehr als 300 Prozent im Plus und überholten sogar Microsoft bei der Performance im Depot. Allerdings war der Boom nach den Lockdowns und dem Homeschooling zu Ende und die Aktie stürzte ab. Nun steht die Aktie bei mir 15 Prozent im Minus.

Die Chegg-Aktie steht 80 Prozent unter dem Allzeithoch. Ist die Aktie jetzt interessant?

Nach dem Corona-Crash legte die Aktie zwischen zeitlich um 290 Prozent zu und stieg auf ein Allzeithoch. Der Boom ließ allerdings nach und die Aktie stürtzte um mehr als 80 Prozent ein. Seit dem 52-Wochen-Tief stieg die Aktie wieder um 38 Prozent. Gestern ging es um über 7 Prozent nach oben.

Der Umsatz schrumpfte im zweiten Quartal um 2 Prozent auf rund 195 Millionen Dollar. Die Dienstleistungsumsätze stiegen um neun Prozent auf 189 Millionen Dollar. Der Nettogewinn reduzierte sich auf 7,5 Millionen Dollar.

Für das nächste Quartal erwartet CEO Dan Rosensweig einen Umsatz zwischen 156 und 160 Millionen Dollar. Für das Gesamtjahr 2022 erwartet er einen Umsatz zwischen 745 und 760 Millionen Dollar. Wegen dem schwachen Ausblick stürtze die Aktie schon zu Beginn des Jahres stark ab.

Das 2021er Kurs-Umsatz-Verhältnis (KUV) beträgt 3,7. In der Hinsicht ist Chegg recht günstig. Das KGV beträgt aber 73.

Im Qualitäts-Check des Traderfox Aktien-Terminals erreicht Chegg eine 9 von 15 Bewertung

Im Qualitäts-Check schneidet die Aktie mit einer 9 von 15 Bewertung einigermaßen ok ab. Jedoch sind hier die großen Probleme die hohe Finanzverschuldung, die hohe Volatilität sowie die schlechte Nettogewinnmarge.

Mein Fazit

Die Chegg-Aktie ist meiner Meinung nach sehr riskant und daher würde ich vom Kauf abraten. Das Geschäftsmodell mag zwar vielversprechend klingen, jedoch muss Chegg sich hier in Zukunft beweisen.

Bei der Bildung besteht bestimmt noch Potential und risikofreudige Anleger könnten hier vielleicht zu diesen Kursen einsteigen. Es handelt sich hierbei wohlgemerkt wie immer in diesem Blog um keine Anlageberatung. Informiere dich bitte zusätzlich selbst. Wir übernehmen keinerlei Risiken für dich.

Rückblickend hätte ich natürlich die Chegg Aktie in Boomzeiten verkaufen sollen, aber rückblickend ist das natürlich leicht gesagt. Ich habe auch eine sehr geringe Summe investiert, sodass ich die momentanen Verluste verkraften kann. Ich behalte meine Aktien weiter und verkaufe erstmal nicht im Minus. Nachkaufen werde ich hier nicht. Es gibt für mich momentan viel bessere Investitionen. Jedoch kann diese Krise durchaus eine Chance darstellen. Ein Foolredakteur ist zum Beispiel von Chegg sehr überzeugt und hat Chegg als seine persönliche einzige Aktie für 2022 ausgewählt.

11. Church & Dwight

Church & Dwight ist hierzulande kaum bekannt. Dabei ist es einer der größten Hersteller von Haushaltswaren aus den USA. Zum Produktsortiment gehören Reinigungsmittel, Schwangerschafttests, Zahnpasta, elektrische Zahnbürsten, Rasierer, Kondome sowie Tiernahrung und Tierhygieneartikel. Eines der wenigen Produkte, die man auch in Deutschland kennt, ist OxiClean. Die Produkte werden unter etwa 80 Marken vertrieben. In den USA findet man in fast jedem Haushalt Produkte des Unternehmens. Etwa 80 Prozent der Einnahmen kommen aus dem Heimatmarkt, jedoch exportierte Church & Dwight mittlerweile in mehr als 80 Staaten.

Anders als bei anderen Konsumgüterkonzernen investiert Church & Dwight eine Menge, um weiter zu wachsen. Das Unternehmen eröffnet weitere Geschäftszweige. Die Amerikaner haben sehr viele Übernahmen getätigt. 80 Prozent der Umsätze macht Church & Dwight mit „Powerbrands“. Elf davon sind jedes Jahr schrittweise zugekauft worden. Nur die Ursprungsmarke Arm & Hammer stammt von Church & Dwight. Seit 2004 stemmte Church & Dwight jedes Jahr eine größere Übernahme.

Ich spare die Aktie seit Anfang diesen Jahres an, um noch eine weitere defensive Aktie ins Depot zu legen. Außerdem gilt Church & Dwight als einer der sichersten Aktien. Das Wertpapier lieferte in den vergangenen 15 Jahren immer eine positive Jahresperformance.

Die Aktie liegt 22 Prozent unter dem Allzeithoch. Lohnt sich ein Blick auf das Papier?

Church & Dwight stieg im Schnitt um 19,5 Prozent pro Jahr in den letzten 15 Jahren. Und jedes Jahr sprang eine positive Jahresperformance dabei heraus.

Anfang des Jahres erreichte die Aktie ein neues Allzeithoch bei 105,28 Dollar. Bis April konnte sich der Kurs recht stabil halten. Ende April korrigierte die Aktie stark und steht momentan 22 Prozent unter dem Allzeithoch.

Mit einem KGV von 25,8 und einem KUV von 3,8 ist Church & Dwight in meinen Augen etwas zu teuer. Jedoch muss man für eine solch seltene Qualitätsaktie einen höheren Preis in Kauf nehmen.

Mit Zahnpasta, Putz- und Waschmittel zum Dividenden-Aristokraten

Church & Dwight ist dieses Jahr zum Dividendenaristrokraten geworden. Seit 25 Jahren in Folge erhöht der Vorstand schon die Dividende. Die Ausschüttungsrendite beträgt 1,3 Prozent. Die Dividende wuchs dabei in den letzten 10 Jahren um 8,5 Prozent jährlich.

Der Umsatz stieg im vergangenen Jahr um sechs Prozent auf 5,2 Milliarden Dollar. Das Ergebnis je Aktie wuchs im gleichen Zeitraum um sechs Prozent auf 3,32 Dollar und der Jahresüberschuss um fünf Prozent auf rund 837 Millionen Dollar. In diesem Jahr kaufte Church & Dwight eigene Aktien im Wert von 730 Millionen Dollar zurück.

Im 2. Quartal stieg der Nettoumsatz um fast fünf Prozent auf eine Milliarde Dollar. Aufgrund der hohen Inflation geht das Management davon aus, dass die Bruttomarge niedriger sein wird als 2021. Der Gewinn je Aktie soll ungefähr auf dem selben Niveau des Vorjahres bleiben. Die Aktie knickte nach den Zahlen ein, da sich Anleger mehr erhofft hatten. Dieses Jahr droht die Serie der positiven Jahresperformance, zu reißen. Die Aktie müsste dafür auf mindestens 102 Dollar steigen, um wieder eine positive Jahresperformance zu erzielen und steht aktuell bei 81 Dollar.

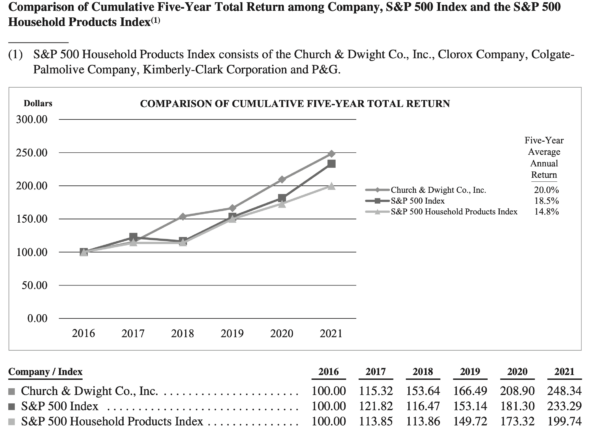

Aus einem Investment von 100 Dollar im Jahr 2016 in die Church & Dwight-Aktie wurden heute knapp 250 Dollar. Damit übertraf das Erfolgsunternehmen den S&P 500 leicht. Pro Jahr ergibt sich dann eine Gesamtrendite von 20 Prozent, was nur wenige Aktien schaffen.

Heute besitzt das Unternehmen 14 sogenannte „Power Brands“, die zum größten Teil des Umsatz beitragen. Fast alle wurden zugekauft. Church & Dwight investiert aggressiv in das Wachstum und kaufte viele Konkurrenten in den letzten Jahren.

Im Qualitäts-Check von Traderfox erhält Church & Dwight eine 13 von 15 Note

Im Qualitäts-Check erreicht Church & Dwight eine 13 von 15 Bewertung und schneidet dabei sehr gut ab. Punktabzüge gab es für das schwankende EPS-Wachstum und die Finanzverschuldung. Ansonsten ist alles intakt. Besonders gut schneidet Church & Dwight bei „The Big Call“ von Traderfox ab. Diese Kategorie betrachtet robuste Aktien, die für langfristige Call-Optionen sehr gut geeignet sind. Hierbei bekommt Church & Dwight eine 14 von 15 Bewertung. Den einzigen Punktabzug gibt es bei der mäßigen 3-Jahresperformance von insgesamt 11 Prozent. Vor allem das laufende Jahr hat die Performance nach unten gezogen. Aber was bedeutet das schon, wenn eine Aktie 15 Jahre super läuft und nur ein schlechtes Jahr hat?

Mein Fazit

Church & Dwight ist eine der sichersten Aktien der Welt. Anders als andere reine Konsumaktien investiert der Konzern weiter in Wachstum. Die hohe Bewertung ist ein gewisses Risiko und ein KGV von 20 wäre angemessener, jedoch bin ich trotzdem der Meinung, dass man die hohe Bewertung für so ein super Unternehmen in Kauf nehmen kann.

Ich rechne mit einer Fortsetzung des Kurswachstums und werde meine Position ausbauen.

12. Coca-Cola

Coca-Cola ist der weltweit größte Getränkehersteller. Der Konzern aus Atlanta vertreibt über 500 nichtalkoholische Getränke, darunter das bekannteste Getränk Coca-Cola. Unter den über 500 Getränken befinden sich vor allem kohlensäurehaltige Limonaden, aber auch Säfte, Fruchtgetränke, Wasser, Tee und Kaffee. Jeden Tag werden etwa 1,8 Milliarden Getränke von Coca-Cola konsumiert. Der größte Anteilseigner ist momentan der Starinvestor Warren Buffett, welcher mit seiner Firma Berkshire Hathaway etwa 9,5 Prozent der Aktien des Limonadenherstellers besitzt.

Ich habe die Coca-Cola-Aktie zum ersten Mal im März 2020 gekauft, als die Aktie unter 40 Euro gefallen ist. Coca-Cola stand eigentlich schon lange auf der Watchlist, jedoch hat erst der massive Kurseinbruch mich dazu gebracht, in die Coca-Cola Aktien zu investieren. Die hohe Dividende war zusätzlich für mich attraktiv.

Die Coca- Cola-Aktie steht 6 Prozent unter dem Allzeithoch. Ist die Aktie interessant?

Im Corona-Crash ist die Aktie um fast 40 Prozent innerhalb eines Monats abgesoffen. Wegen des Lockdowns brachen auch die Einnahmen von Coca-Cola um etwa ein Drittel ein, da Restaurants und Eventstätten größtenteils geschlossen waren und dies eine wichtige Einnahmequelle des Unternehmens ist. Die Aktie erholte sich aber wieder relativ schnell. Besonders in diesem Jahr hat sie Stärke bewiesen. Seit Anfang des Jahres ist die Aktie um sechs Prozent gestiegen, während andere Aktien abstürzten und manche sich sogar mehr als halbierten wie beispielsweise die Softwarefirma Adobe.

Anleger flüchteten aus den Techaktien und kauften zum Teil sichere Aktien wie eben Coca-Cola. Der Getränkeanbieter hat quasi eine Art eingebauten Inflationsschutz und eine Preissetzungsmacht. Seit dem Tief vom Corona-Crash ist der Kurs um zwischenzeitlich 72 Prozent auf ein neues Allzeithoch angestiegen. Das Allzeithoch liegt bei 67,20 Dollar und wurde im April diesen Jahres erreicht. Seitdem hält sich die Aktie relativ konstant und pendelt zwischen 59 und 65 Dollar.

Die Coca-Cola-Aktie ist mit einem KGV von 28 und einem KUV von 7 ziemlich hoch bewertet. Warum nehmen Anleger diese hohen Bewertungskennziffern in Kauf? Vermutlich weil der Weltmarktführer als sicheres Investment mit einem eingebauten Inflationsschutz gilt. Die starke Marke und die Preissetzungsmacht machen die Aktie in diesen Zeiten besonders interessant.

Der Nettoumsatz lag im vergangenen Jahr bei 38,6 Milliarden Dollar. Dies ist ein Anstieg von 17 Prozent im Vergleich zum Vorjahr. Der operative Gewinn (EBIT) stieg um 15 Prozent auf 10,3 Milliarden Dollar. Das Ergebnis je Aktie erhöhte sich um kräftige 25 Prozent auf 2,26 Dollar.

Das zweite Quartal lief besser als erwartet

Im 2. Quartal stieg der Umsatz um 12 Prozent auf 11,3 Milliarden Dollar. Der Gewinn ging jedoch um 22 Prozent zurück. Von den Anlegern wurden die Zahlen gut aufgefasst und die Aktie legte nach den Zahlen um zwei Prozent zu. Anleger hatten mit schlechteren Zahlen gerechnet.

Die Dividende rentiert mit 2,9 Prozent. Damit ist die Rendite nicht mehr so hoch wie 2020, jedoch meiner Meinung nach noch attraktiv. In den letzten 10 Jahren stieg die Dividende jährlich um 5,7 Prozent. Somit wächst sie nur noch langsam, was auch in Zukunft wahrscheinlich so bleiben wird. Coca-Cola steigert schon seit 60 Jahren die Dividenden und gehört in dieser Kategorie zu den besten. Man spricht von Dividendenkönig, wenn ein Unternehmen seit 50 Jahren die Ausschüttung erhöht hat. Hier gibt es eine gute Übersicht über die Dividendenkönige. Darunter ist auch Kimberly Clark, P&G, J&J.

Coca-Cola schnappt sich Kaffeeröster

Im Jahr 2019 erwarb Coca-Cola die britische Kaffeekette Costa für knapp 5 Milliarden Dollar. Mit dieser Übernahme will Coca-Cola die Präsenz im Heißgetränkemarkt verstärken. Costa Coffee ist die größte Kaffekette in Großbritannien und weltweit nach Starbucks die Nummer 2.

Warren Buffett ist größter Aktionär bei Coca-Cola. Das Börsengenie hat sein Investment schon über die Dividenden zurück verdient und seine persönliche Dividendenrendite beträgt über 50 Prozent. Daran sieht man, was es ausmacht, über Jahrzehnte in einer Aktie investiert zu sein. Am liebsten trinkt er natürlich die Cherry Coke, wie es sich gehört. Als Jugendlicher stellte er Coca-Cola-Automaten auf und verdiente sich so Geld nebenher.

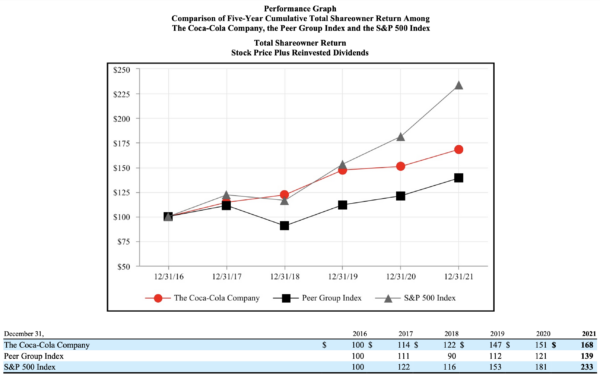

Aus einem Investment von 100 Dollar im Jahr 2016 wurden heute 168 Dollar. Die Coca-Cola-Aktie lieferte also in den letzten Jahren nicht mehr die ganz große Performance. Der S&P 500-Index stieg um 133 Prozent im selben Zeitraum (mitunter wegen der Technologierallye) und schlug die Coca-Cola-Aktie. Nur der Peer Group Index machte bloß 39 Prozent im selben Zeitraum.

Coca-Cola erreicht eine 11 von 15 Bewertung im Qualitäts-Check des Aktienterminals

Im Qualitäts-Check schneidet Coca-Cola mit einer 11 von 15 Bewertung recht gut ab. Die Punktabzüge gibt es wegen dem schwachen Umsatz- und Gewinnwachstum in den letzten Jahren. Dies ist aber der Pandemie geschuldet, da die Einnahmen einbrachen. Im Dividenden-Check und bei der Kategorie „The big Call“ hingegen kann Coca-Cola jeweils mit einer 13 von 15 Bewertung überzeugen.

Mein Fazit zur Coca-Cola Aktie

Coca-Cola ist ein super Qualitätsunternehmen, welches besonders in diesem Jahr mit seiner positiven Rendite überzeugen konnte. Das Unternehmen hat eine breit gefächerte Produktpalette mit über 500 Getränken. Der Konzern hat eine enorme Preissetzungsmacht und verfügt über einen eingebauten Inflationsschutz.

Aktuell ist die Aktie zwar in meinen Augen hoch bewertet, jedoch nehmen die Anleger das momentan in Kauf. Coca-Cola lieferte nicht mehr die ganz große Rendite und wächst nur noch langsam. Jedoch ist es ein sehr sicheres Geschäftsmodell, was auch in Zukunft weiter wachsen wird.

Ich trinke sehr gerne Coca-Cola und erfreue mich vierteljährlich über die sehr hohe Dividende. Dazu lieferte mir die Aktie in gut zwei Jahren eine ordentliche Rendite von 43 Prozent. Ich lasse meinen Sparplan weiter laufen und lege mir somit mehr Dividende und Qualität ins Depot. Über die Berkshire Hathaway Aktie bin ich noch mal indirekt an Coca-Cola beteiligt.

13. Intuit

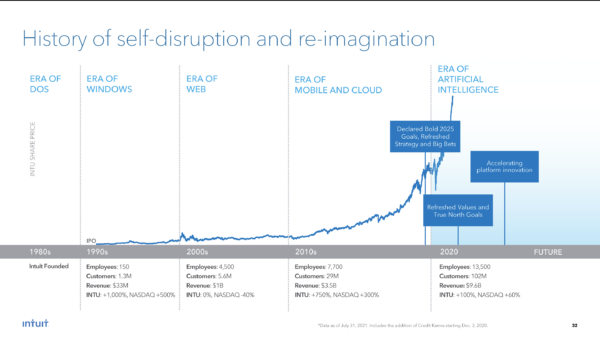

Intuit, gegründet 1983, ist ein Anbieter verschiedener Finanzsoftware, die eine Vielzahl komplexer Vorgänge rund ums Thema Finanzen erleichtern. Das Unternehmen brachte als erstes Produkt die Finanzsoftware Quicken auf den Markt. 1993 ging Intuit an die Börse. Heute entwickelt das Unternehmen aus dem kalifornischen MountainView Programme wie beispielsweise QuickBooks und TurboTax, welche Privatpersonen und Mittelständlern bei der Finanzplanung, der Erstellung von Steuererklärungen sowie Buchhaltung unter die Arme greifen. Für Rechnungsleger werden zusätzlich die Steuerprogramme ProSeries und Lacerte angeboten.

Intuit vertreibt seine Produkte unter anderem in den USA, in Kanada, in Großbritannien und in Indien. Intuit übernahm 2009 Mint, einen webbasierten Online-Dienst für die persönliche Finanzverwaltung. Weltweit nutzen über 100 Millionen Menschen die Produkte von Intuit, um ihren Wohlstand zu steigern. 2021 schluckte Intuit Mailchimp. Intuit möchte mit Mailchimp eine KI-gestützte, auf Kundenwachstum ausgerichtete End-to-End-Plattform für kleine und mittelständische Unternehmen bereitstellen.

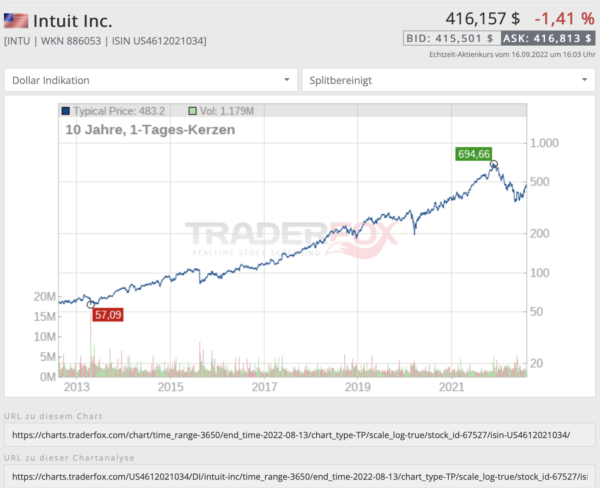

Ich habe die Intuit Aktie das erste mal Anfang des Jahres nach dem Kursabsturz per Sparplan gekauft. Seitdem spare ich die Aktie regelmäßig an. Ende Juni habe ich bei etwa 350 Euro per Direktkauf nochmal nachgelegt. Durch diesen Direktkauf steht die Aktie jetzt rund 12 Prozent im Plus.

Intuit dümpelt 40 Prozent unterm Topkurs. Ist der Finanzspezialist jetzt spannend?

Nach dem Corona-Crash legte die Aktie eine richtige Rallye hin und stieg um zwischenzeitlich knapp 250 Prozent auf ein Allzeithoch. Seit dem Top stürtzte die Aktie, so wie fast alle anderen Technologie Aktien auch, stark ab. Vom Allzeithoch ging es um 50 Prozent nach unten. Vom 52 Wochentief bei etwa 339 Dollar ging es dann wieder um zwischenzeitlich 40 Prozent nach oben. Seit ein paar Wochen befindet sich die Aktie jedoch wieder im Abwärtstrend.

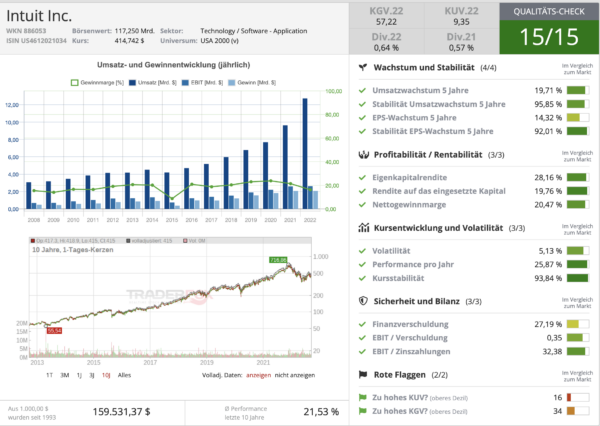

Trotz des 40 Prozent-Kursrutschs wird die Aktie recht hoch bewertet. Das Kurs-Umsatz-Verhältnis beträgt 9,35 und das Kurs-Gewinn-Verhältnis 56,8. Jedoch hat Intuit in den vergangen Jahren ein starkes Wachstum hingelegt. Wenn sich dies fortsetzt, ist die Bewertung für so ein Wachstumsunternehmen durchaus akzeptabel.

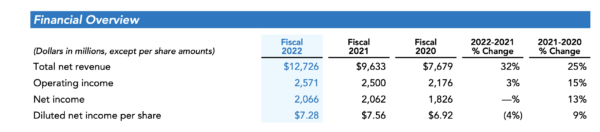

Das Fiskaljahr 2022 im Überblick

Im Jahr 2022 stieg der Umsatz von Intuit um 32 Prozent auf 12,7 Milliarden Dollar und der operative Gewinn um 3 Prozent auf 2,57 Milliarden Dollar. Das Ergebnis je Aktie sank um 4 Prozent auf 7,28 Dollar.

Die Quartalszahlen des 4. Quartals fielen besser als erwartet aus. Der Umsatz ist zwar um 6 Prozent auf 2,4 Milliarden Dollar gesunken, jedoch übertraf dieser die Erwartungen der Analysten. Auch das EPS (Ergebnis je Aktie) von 1,1 Dollar übertraf die Erwartungen der Analysten welche lediglich 0,98 Dollar erwartet hatten. Besonders die Prognose kann überzeugen. Das Management erwartet einen Umsatzanstieg zwischen 23 und 25 Prozent im nächsten Quartal. Der bereinigte Gewinn je Aktie soll dabei zwischen 1,14 Dollar und 1,20 Dollar liegen. Im Gesamtjahr erwartet Intuit einen Anstieg der Erlöse von 16 Prozent und der Gewinn soll um 13 Prozent steigen.

„Wir hatten ein sehr starkes viertes Quartal und beendeten das Jahr mit Schwung. Wir sind zuversichtlicher in Bezug auf unsere langfristige Geschäftsstrategie, während wir Wohlstand auf der ganzen Welt erhöhen“, sagte Sasan Goodarzi, der CEO von Intuit. Das Softwareunternehmen beweist, dass es auch in diesen schwierigen Zeiten profitabel wirtschaften kann und will Umsatz und Gewinn zweistellig steigern. Die Aktie legte nach den Zahlen um mehr als 6 Prozent zu.

Im Jahr 2022 kaufte Intuit eigene Aktien im Wert von etwa 1,3 Milliarden Dollar zurück und will ein Aktienrückkaufprogramm in Höhe von 2 Milliarden demnächst starten.

Die Dividendenrendite von Intuit beträgt 0,75 Prozent. Dies ist für mich zusätzlich zur Rendite durchaus attraktiv. Besonders, da andere Softwareunternehmen wie Adobe gar keine Dividende zahlen. Dazu kommt noch eine jährliche Steigerung um durchschnittlich 16 Prozent in den letzten 10 Jahren.

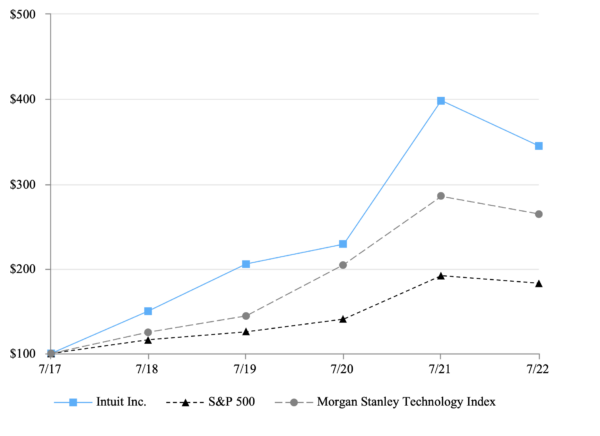

Aus einem Investment von 100 Dollar in die Intuit-Aktie wurden innerhalb von 5 Jahre inklusive reinvestierter Dividenden 345 Dollar. Der S&P 500 wurde dabei um längen geschlagen. Auch der Morgan Stanley Technology Index kann mit der Intuit-Aktie nicht mithalten.

Intuit steht vor einem goldenen Jahrzehnt. Die Aktie soll sich laut dem Softwareunternehmen vervielfachen. Der Gründer Scott Cook hat es auch schon auf die Forbes-Liste der reichsten Menschen geschafft.

Im Traderfox Aktien-Terminal erreicht die Aktie eine 15 von 15 Bewertung!

Intuit glänzt im Qualitäts-Check und erreicht eine 15 von 15 Bewertung. Dies schaffen nur sehr wenige Unternehmen. Besonders in dieser schwierigen Zeit gibt es meist Punktabzüge. Neben Intuit hat es zum Beispiel noch der Softwarekonzern Adobe geschafft, eine 15 von 15 Bewertung zu erreichen.

Mein persönliches Fazit

Intuit ist eine Wachstumsmaschine, welche gerade in diesen schwierigen Zeiten Stärke bewiesen hat. Die Aktie lieferte in den letzten Jahren eine beeindruckende Performance und ist 40 Prozent unter dem Allzeithoch zu haben. Die Erfolgsstory wird sich vermutlich weiter fortsetzen, die Aussichten sind glänzend. Der Ausblick auf das kommende Jahr kann jedenfalls überzeugen. Die Aktie ist zwar teuer. Jedoch ist dies für solch eine Wachstumsperle in meinen Augen angemessen.

Ich werde trotz des hohen Gewichts im Depot meinen Sparplan weiterlaufen lassen.

14. KPS

KPS ist ein auf die Bereiche Business Transformation und Prozessoptimierung spezialisiertes Beratungshaus. Es zählt zu den führenden IT-Beratern in Deutschland. Die Mitarbeiter helfen bei der digitale Transformation. KPS arbeitet mit Unternehmen wie beispielsweise SAP zusammen. Mit dem Erwerb von ICE Consultants Europe SL, einer führenden spanischen SAP-Beratung, baut KPS seine Position in Europa aus.

Ich habe die Aktie Anfang 2017 gekauft und sie ist seitdem abgestürzt. Besonders die Pandemie hat KPS belastet. Nun steht die Aktie bei mir 70 Prozent im Minus. Jedoch habe ich mit KPS schon eine ordentliche Dividende bekommen, welche knapp ein Viertel der Verluste ausgleicht. Vor der Auszahlung der Dividende habe ich dieses Jahr noch mal ein wenig über den Sparplan nachgekauft.

Ist die Aktie nach dem Absturz interessant?

Seit 2017 befindet sich die Aktie im Sinkflug. Von 18,30 Euro ging es um mehr als 80 Prozent runter auf 3,73 Euro. Nun notiert die Aktie bei 3,77 Euro nahe dem 52 Wochentief, welches gleichzeitig ein Sieben-Jahres-Tief ist.

KPS arbeitet mit mehreren Unternehmen wie SAP und Adobe zusammen. Die Allianz besitzt 6,7 Prozent der KPS Anteile.

Das KGV beträgt 16,5 und das KUV liegt bei 0,88. Damit ist die Aktie in meinen Augen unterbewertet.

Während der Pandemie brach der Umsatz ein, da Mitarbeiter nicht mehr zu ihren Kunden durften und somit große Aufträge verschoben werden mussten. Der Umsatz erholte sich im 3. Quartal, er stieg um 9,5 Prozent auf 45 Millionen Euro. Der Gewinn ging währenddessen um 37 Prozent auf 2,75 Millionen Euro zurück. Aufgrund der angespannten Situation stiegen die Kosten pro Berater, was sich negativ auf den Gewinn auswirkte. KPS bestätigte seine Prognose für das laufende Geschäftsjahr.

KPS kaufte in den letzten Jahren Unternehmen wie verrückt auf. Im Dezember 2017 Übernahm KPS die Hamburger Strategieberatung Infront Consulting & Management. Infront ist eine Beratungs-Boutique für digitale Strategie und Transformation im deutschsprachigen Raum. KPS benötigte Zeit, um die neuen Unternehmen zu integrieren. Die Übernahmen führten zu höheren Kosten. Dies wirkte sich auf den Aktienkurs aus, der sich in kurzer Zeit halbierte. Corona kam für KPS genau zum falschen Zeitpunkt. KPS benötigt viel Personal und dieses konnte nicht zu den Kunden, wodurch KPS weniger Umsatz machte und gleichzeitig noch die hohen Personalkosten stemmen musste. Der Aktienkurs sank weiter, oje. Die Dividende hat der Vorstand halbiert.

Aktuell zahlt KPS jährlich eine Dividende von 0,19 Euro. Das sind 5 Prozent auf den Kurs. Dies macht die Aktie interessant. Zudem wird erwartet, dass KPS die Dividende im nächsten Jahr kräftig anheben wird.

KPS kann im Qualitäts-Check des Aktienterminals nicht überzeugen

Im Qualitäts-Check enttäuscht KPS mit einer 7 von 15 Bewertung. Die großen Probleme sind das negative EPS- und Umsatzwachstum sowie die schlechte Performance. Im Dividenden-Check hingegen kann die Aktie mit einer 11 von 15 Bewertung punkten. Lediglich für die Dividendenkürzung und den Umsatzrückgang gibt es Abzüge.

Mein Fazit zur KPS-Aktie

KPS ist mit Abstand die schlechteste Aktie in meinem Depot. Seit dem Kauf ging es fast nur nach unten. Durch Corona brach der Umsatz stark ein und die Dividende musste gekürzt werden. Die digitale Transformation ist dennoch ein Megatrend und KPS wird auch in Zukunft, wenn sich die Lage wieder beruhigt, davon profitieren.

Meiner Meinung nach wird die Aktie unterbewertet. Die Dividendenrendite von 5 Prozent verbunden mit dem niedrigen Kurs macht KPS Interessant. Es sieht danach aus, als on die Aktie den Boden gefunden hat und nicht mehr weiter sinken wird. In meinen Augen ist es nur eine Frage der Zeit, bis die Aktie endlich erwacht.

Ich überlege über den Sparplan etwas nachzukaufen, um meinen Kaufkurs nach unten zu drücken und viel Dividende einzusammeln.

15. Lam Research

Lam Research, gegründet 1980, ist ein globales Unternehmen aus Fremont (Silicon Valley), welches Dienstleistungen und Fertigungsanlagen für die Halbleiterproduktion anbietet. Das Kerngeschäft sind Anlagen zur Herstellung von integrierten Schaltkreisen.

Die Produkte haben zur Verbesserung der Halbleiterchips beigetragen. Die Nachfrage nach Chips ist in den vergangen Jahrzehnten rasant gestiegen, was auf die zunehmende Digitalisierung zurückzuführen ist. Halbleiterchips befinden sich in vielen Produkten. Zum Beispiel in Smartphones, Computern, Festplatten und Autos (vermehrt in Zukunft für das Autonome Fahren). Außerdem werden sie für das Metaverse benötigt. Jahr für Jahr werden die Prozessoren und Grafikkarten, die unter anderem in Computern und Smartphones stecken, schneller und effizienter.

Während vor 40 Jahren lediglich 130.000 Transistoren auf einem Chip waren, sind es heute teilweise über 10 Milliarden. Die Technologie- und Produktivitätslösungen von Lam Research spielen eine wesentliche Rolle im Fortschritt. Laut Lam Research wird heute fast jeder moderne Chip mit ihrer Technologie gebaut.

Ich habe die Aktie seit gut einem Jahr im Depot, da ich die Schaufelhersteller schon lange sehr interessant fand. Die Aktie steht 15 Prozent im Minus und gehört zu den größten Positionen in meinem Depot. Ich werde dennoch zu den günstigen Preisen weiter Nachkaufen.

Lam Research hat in den vergangenen 10 Jahren eine beeindruckende Performance von 1150 Prozent erzielt. Doch in diesem Jahr knirschte es im Chart. Die Aktie befindet sich aktuell 45 Prozent unter dem Allzeithoch.

Mit einem Kurs-Gewinn-Verhältniss von 12,5 und einem Kurs-Umsatz-Verhältnis von 3,25 ist das Unternehmen recht günstig. Hinzu kommt eine Dividendenrendite von 1,67 Prozent. Lam Research steigerte die Dividende jährlich um durchschnittlich 24 Prozent.

Ich finde Lam Research sehr interessant und lasse den Sparplan laufen.

Mehr über Lam Research findet ihr in meiner ausführlichen Analyse. Auch die anderen Schaufelhersteller Applied Materials und ASML Holding habe ich bereits analysiert und sind aus meiner Sicht momentan ebenfalls interessant.

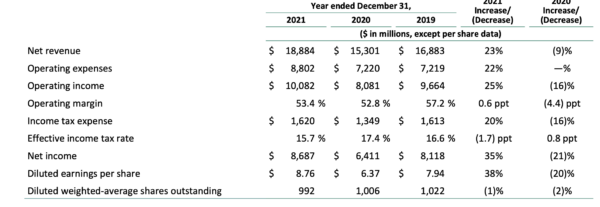

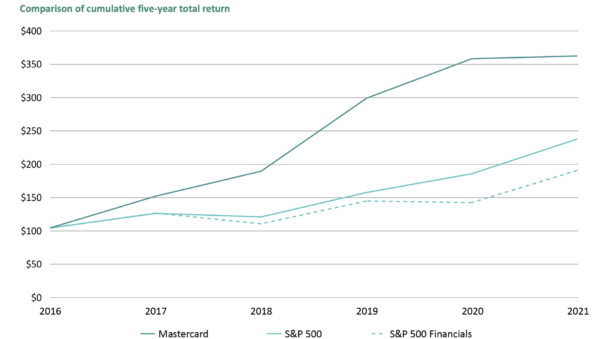

16. Mastercard

Mastercard zählt heute neben Visa zu den global führenden Kreditkartenherausgebern. Als Bindeglied zwischen Geldinstituten, Betrieben, Händlern, Karteninhabern und der öffentlichen Hand fungierend, bietet die Gesellschaft eine Vielzahl an Diensten in den Bereichen Kredit, Kontobelastung, Prepaid sowie artverwandte Leistungen an. Weltweit können Kunden mit ihren Kreditkarten (Mastercard, Maestro) bei etwa 35 Millionen Vertragspartnern in über 200 Ländern bezahlen. Zudem lässt sich mit der praktischen Plastikkarte an 2 Millionen Bankautomaten Bargeld abheben. Und auch bei mobilen Zahlungsdiensten wie Apple Pay mischt der US-Konzern mit.

Ich besitze die Mastercard-Aktie seit März 2020 und sparte sie seitdem durchgehend an. Mastercard ist meine 4. größte Position im Depot. Mit der Aktie stehe ich 20 Prozent im Plus.

Mastercard steht 21 Prozent unter dem Allzeithoch. Lohnt sich ein Blick auf die Aktie?

Die Mastercard-Aktie stieg in den Letzten 10 Jahren um über 600 Prozent. Im Corona-Crash stürzte die Aktie um 40 Prozent ab. Die Leute reisten kaum noch. Dies führte zu einem Umsatz- und Gewinneinbruch. Seit dem erholte sich das Unternehmen wieder. Der Aktienkurs stieg auf ein Allzeithoch bei etwa 400 Dollar. Seit Anfang 2021 befindet sich die Aktie in einem Seitwärtstrend.

Mit einem KGV von 32 und einem KUV von 16 ist Mastercard recht teuer. Da Mastercard ein Wachstumsunternehmen ist, wird die Aktie in die Bewertung reinwachsen.

Ein Blick auf das Geschäftsjahr 2021

Im Jahr 2021 stieg der Nettoumsatz um 23 Prozent auf knapp 18,9 Milliarden Dollar. Auch der Nettogewinn stieg um starke 35 Prozent. Damit liegt dieser wieder höher als im Jahr 2019 (vor Corona). Der Gewinn je Aktie (EPS) stieg um 38 Prozent auf 8,76 Dollar. Somit wächst Mastercard nach dem Umsatzeinbruch wegen Corona wieder kräftig. Mastercard kaufte in diesem Zeitraum eigene Aktien im Wert von 3,7 Milliarden Dollar zurück.

Auch die letzten Quartalszahlen überzeugten. Im 2. Quartal betrug der Nettoumsatz 5,5 Milliarden Dollar, was 21 Prozent mehr war gegenüber dem Vorjahr. Der Gewinn stieg um zehn Prozent auf 2,3 Milliarden Dollar. Das EPS marschierte um 13 Prozent auf 2,34 Dollar nach oben. Der Vorstand kaufte im 2. Quartal Aktien im Wert von 2,4 Milliarden Dollar zurück und gab 477 Millionen Dollar in Form von Dividende an die Anleger zurück. Damit nicht genug: Weitere Aktienrückkäufe stehen bevor.

Heutzutage werden immer noch ein Großteil der Transaktionen bar abgewickelt. Somit hat Mastercard hier großes Potential. Auch in Zukunftsthemen wie Kryptowährungen mischt Mastercard mit. Dies können Chancen sein. Das Angebot „Buy now pay later“ wird beliebter. Auch hier ist Potential für das Unternehmen.

Die Dividendenrendite beträgt 0,6 Prozent. In den letzten 10 Jahren erhöhte Mastercard die Dividende durchschnittlich um 35 Prozent pro Jahr. Damit erhöht Mastercard die Dividende stärker als die meisten Unternehmen mit 3 Prozent Dividendenrendite. Daher wird die Dividende in einigen Jahren genau so hoch sein, wie die Unternehmen die aktuell 3 Prozent Dividende auf den Kurs bezahlen.

Aus einem Investment von 100 Dollar im Jahr 2016 wurden heute 358 Dollar. Damit übertraf Mastercard den S&P 500 in diesem Zeitraum deutlich.

Mastercard erreicht eine 12 von 15 Bewertung im Qualitäts-Check des Traderfox-Aktienterminals

Im Qualitäts-Check des Traderfox-Aktienterminals erreicht Mastercard eine 12 von 15 Bewertung. Punktabzüge gibt es hierbei zum einen wegen dem Umsatzeinbruch während Corona. Zudem hat Mastercard eine hohe Finanzverschuldung und ist mit einem KUV von 16 recht hoch bewertet. Das KGV ist dabei noch in Ordnung.

Mein Fazit zur Mastercard-Aktie

Mastercard ist ein super Qualitätsunternehmen, dass etwa 20 Prozent unter dem Allzeithoch zu haben ist. Nach Corona legten Umsatz und Gewinn wieder deutlich zu. Die Tatsache, dass der Großteil aller Transaktionen momentan noch bar abgewickelt werden, gibt Mastercard Potenzial.

Ich persönlich finde noch die Dividende wegen des starken Wachstums sehr interessant. Jedoch werde ich mir erstmal keine weiteren Aktien zulegen, da Mastercard schon ein hohes Gewicht in meinem Depot hat.

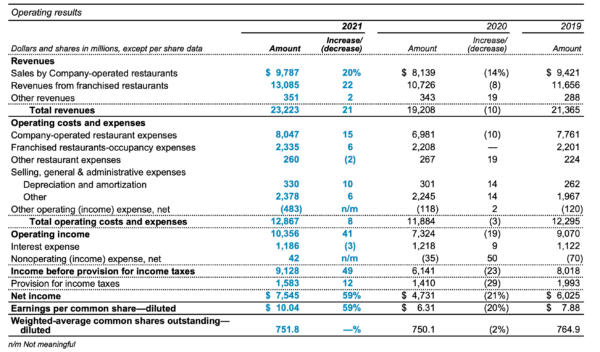

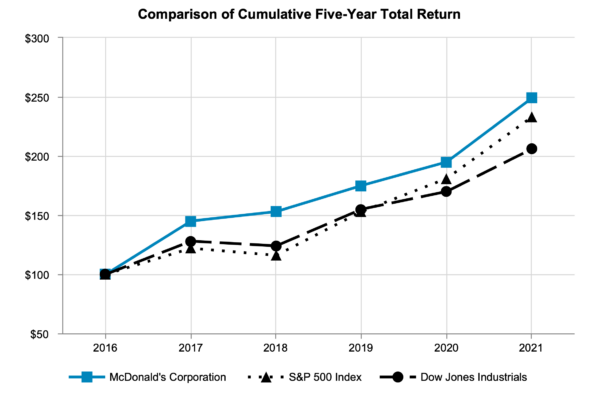

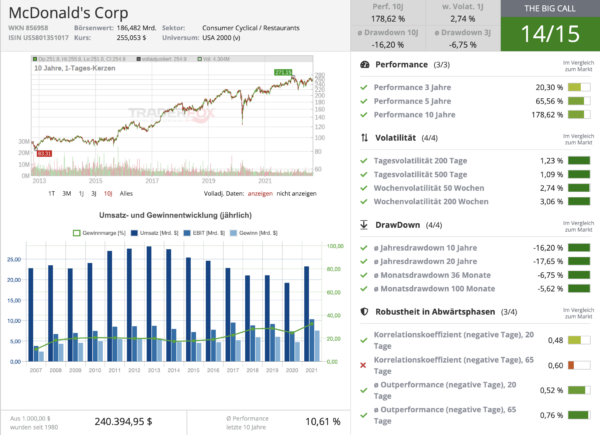

17. McDonald’s

McDonald’s ist die größte und bekannteste Fast-Food Kette der Welt. Unter der Marke werden etwa 40.000 Schnellrestaurants in 120 Ländern betrieben. Jeden Tag essen mehr als 70 Millionen Menschen in einem der McDonald’s-Restaurants. Mit etwa 1,7 Millionen Arbeitern ist McDonald’s der zweitgrößte Arbeitgeber der Welt, nur für Walmart arbeiten noch mehr Menschen.

Heute werden etwa 93 Prozent der McDonald’s-Restaurants als Franchise betrieben, lediglich 7 Prozent betreibt das Unternehmen selbst. McDonald’s erhält neben einer Lizenzgebühr noch eine Umsatzbeteiligung von 4 Prozent sowie die Miete der Fillialien. Im Jahr 2021 stammte der Großteil des Gesamtumsatzes von Mieteinnahmen. Heute lebt mehr als 70 Prozent der Weltbevölkerung in einem Umkreis von etwa 4 Kilometern um einen McDonald’s-Standort. McDonald’s besitzt den Großteil der Immobilien selbst. Zudem befinden sich die Restaurants meist in einer Top-Lage. Durch dieses gewaltige Filialnetz ist McDonald’s wohl auch der größte Imobilienkonzern der Welt. Darüber hinaus ist McDonald’s für viele das Symbol des „American Way of Life“.

Ich spare die McDonald’s Aktie seit Mitte 2019 an. Die Aktie zahlte mir schon eine gute Dividende und erwirtschaftete eine Rendite von 36 Prozent.

McDonald’s steht 5 Prozent unter dem Allzeithoch. Soll man da noch reinhauen?

Im Corona-Crash ist die Aktie um über 30 Prozent abgeschmiert. Danach erholte sich das Papier wieder schnell und stieg um 80 Prozent auf ein Allzeithoch. Danach ging es für die Aktie Anfang dieses Jahres um 18 Prozent runter. Die Aktie erholte sich wieder und befindet sich im Seitwärtstrend. Seit Januar ist die Aktie nur um 4 Prozent gesunken. Besonders gegenüber den Techaktien kann der Hamburger-Laden überzeugen. Die Anleger wissen eben McDonald’s in diesen schwierigen Zeiten als sicheres Investment zu schätzen.

McDonald’s ist mit einem 2021er Kurs-Umsatzverhältnis von 8 und einem Kurs-Gewinn-Verhältnis von 25 nicht gerade günstig. Jedoch nehmen die Anleger dies für eine sichere Aktie wie McDonald’s in Kauf.

Sowohl auf der Produktseite, als auch auf der Technologieseite arbeitet McDonald’s kontinuierlich an Innovationen. Zum Beispiel führte McDonald’s 2016 in Deutschland Bestellautomaten ein, welche den Kunden einen schnelleren Überblick über die Produkte bieten und auch die Wartezeiten verkürzen. Nebenbei konnte Personal im Kassenbereich eingespart werden durch die Bestellkioske und Apps.

Ein Blick auf das Geschäftsjahr 2021

Im Jahr 2021 stieg der Umsatz um 21 Prozent auf 23,2 Milliarden Dollar. Der operative Gewinn stieg um starke 41 Prozent auf 12,9 Milliarden Dollar. Das EPS kletterte um beeindruckende 59 Prozent auf 10,04 Dollar. Damit erholt sich McDonald’s weiter von der Pandemie. Während der Lockdowns mussten zahlreiche Restaurants schließen. Viele Franchisenehmer standen vor dem finanziellen Aus. McDonald’s entschied sich, diese mit 1 Milliarde Dollar zu unterstützen.

Die Dividendenrendite von McDonald’s beträgt 2,2 Prozent. Die Dividende wuchs dabei in den letzten 5 Jahren um durchschnittlich 8,5 Prozent und in den letzten 10 Jahren um 7,1 Prozent.

Aus einem Investment von 100 Dollar in die McDonald’s-Aktie wurden innerhalb 5 Jahren 250 Dollar. McDonald’s hängte dabei den Dow Jones und den S&P 500 ab.

Im Qualitäts-Check des Traderfox-Aktienterminals erreicht McDonald’s eine 9 von 15 Bewertung

Im Traderfox-Aktienterminal erreicht McDonald’s nur eine 9 von 15 Bewertung. Punktabzüge gibt es dort vor allem für die Umsatzdiät und die hohe Finanzverschuldung. Der Umsatz wurde vor allem durch die Pandemie beeinflusst. Beim Wachstums-Check reicht es auch nur für eine 8 von 15 Bewertung.

Im Dividenden-Check kann die McDonald’s Aktie mit einer 12 von 15 Bewertung überzeugen. Hier gibt es wieder Punktabzüge für das Umsatzminus und für die hohe Verschuldung.

Bei der Kategorie „The Big Call“ kann McDonald’s auf ganzer Linie überzeugen. In der Hinsicht eignet sich McDonald’s für langfristige Calloptionen.

Mein Fazit zur McDonald’s Aktie

McDonald’s ist ein super Qualitätsunternehmen und ist gerade in Krisen robust. In diesem Jahr hat die Aktie nur 5 Prozent an Wert verloren. Das gigantische Portfolio an Top-Immobilien verleiht dem Unternehmen einen Burggraben. Zudem hat McDonald’s einen enormen Standortvorteil. Es leben über 70 Prozent der Weltbevölkerung im Umkreis von 4 Kilometern um ein McDonald’s-Restaurant. Was will man als Aktionär eigentlich mehr?

Für mich ist die Aktie ein echter Genuss, da sie eine gute Performance liefert und eine super Dividende zahlt. Manchmal gehe ich auch gerne bei McDonald’s essen. Ich lasse meinen Sparplan weiterlaufen und sammle weiter Dividende ein.

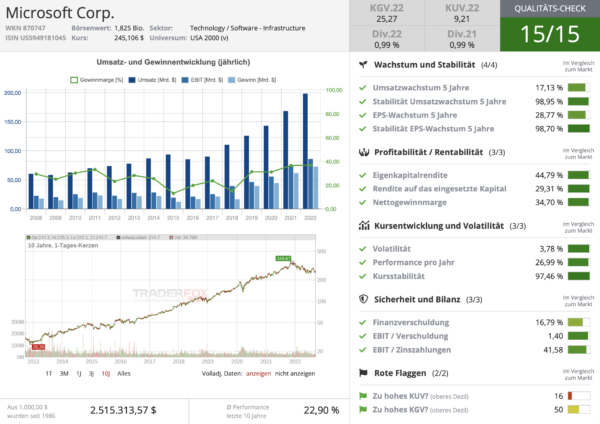

18. Microsoft

Microsoft, 1975 von Bill Gates gegründet, ist Weltmarktführer bei Betriebsystemen von Personal Computern. Etwa 75 Prozent aller PCs und Notebooks laufen über das Betriebssystem Windows. Hinzu kommen Hardwareprodukte wie Xbox oder Surface, der Instant-Massaging-Dienst Skype, zahlreiche Spielesoftwareangebote, Online-Dienste wie LinkedIn, Cloud-Services sowie das Office-Paket. Zudem spielt Microsoft beim Rennen um den Titel des wertvollsten Unternehmen der Welt mit und ist stets auf den vordersten Plätzen zu finden. Aktuell steht Microsoft auf Platz 3 hinter Apple und Saudi Aramco.

Microsoft hat mit der Azure-Cloud hinter Amazon die zweitgrößte Cloud der Welt. Mit der Rekordübernahme von Activision Blizzard will Microsoft im Spielemarkt mitmischen. Seit 2014 ist Sadya Nadella der Chef von Microsoft.

Microsoft ist einer meiner ersten Aktien. Ich besitze sie schon seit Anfang 2018. Die Aktie steht gut 200 Prozent im Plus und zahlte mir eine gute Dividende.

Microsoft steht 29 Prozent unter dem Allzeithoch. Ist der Softwaredino ein Kauf?

Die Microsoft-Aktie legte in den letzten 10 Jahren eine beeindruckende Performance von 700 Prozent hin. Der Chartverlauf zeigt stetig nach oben. Im Corona-Crash ging es für die Aktie um lediglich 26 Prozent nach unten. Die Aktie erholte sich wieder schnell und stieg um 150 Prozent auf ein Allzeithoch. Seither ist die Aktie um knapp 30 Prozent eingebrochen. Zur Zeit befindet sich die Aktie nahe des 52-Wochen-Tiefs.

Mit einem KGV von 25 ist Microsoft als Wachstumsunternehmen nicht so hoch bewertet. Jedoch ist das KUV von 9 etwas hoch.

Ein Blick auf das Geschäftsjahr 2021

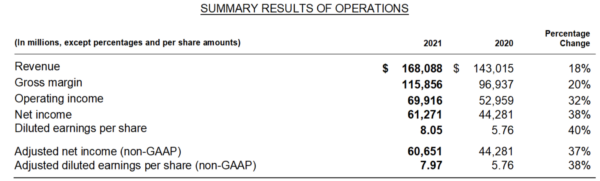

Der Umsatz stieg um 18 Prozent auf 168 Milliarden Dollar. Der Gewinn kam um starke 38 Prozent auf 61,27 Milliarden Dollar voran. Das EPS stieg sogar um 40 Prozent auf 8,05 Dollar je Aktie. 2021 war für Microsoft ein sehr starkes Jahr – mit Wachstum in allen Bereichen.

Im 4. Quartal zum Ende des Fiskaljahres 2022 stieg der Umsatz währungsbereinigt um 16 Prozent auf 51,9 Milliarden Dollar. Der operative Gewinn rückte um 14 Prozent auf 20,5 Milliarden Dollar nach vorn. Das EPS stieg währungsbereinigt um 8 Prozent auf 2,23 Dollar.

„In einem dynamischen Umfeld sahen wir eine starke Nachfrage und verstärkten das Kundenengagement für unsere Cloud-Plattform. Die kommerziellen Buchungen stiegen um 25 Prozent und der Umsatz von Microsoft Cloud betrug 25 Milliarden Dollar, ein Anstieg von 28 Prozent im Jahresvergleich“ sagte Amy Hood, CFO von Microsoft

Im Jahr 2022 stieg der Umsatz um 18 Prozent auf 198 Milliarden Dollar. Dabei sprang ein beeindruckender Gewinn von 72 Milliarden Euro heraus, plus 19 Prozent. Nur Apple machte mit knapp 95 Milliarden Dollar noch mehr Gewinn als Microsoft. Das EPS stieg um 20 Prozent auf 9,65 Dollar. Somit setze Microsoft das starke Wachstum fort.

Microsoft hat im Moment eine Dividendenrendite von rund ein Prozent. Dies ist mehr als der Großteil der Konkurenz. Zudem steigerte Microsoft die Dividende in den letzen 10 Jahren um knapp 12 Prozent jährlich.

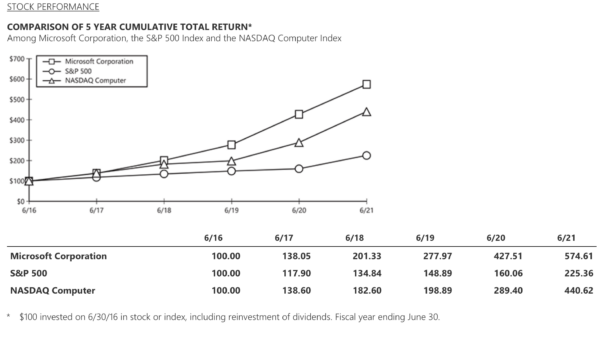

Aus einem Investment von 100 Dollar im Jahr 2016 wurden heute etwa 575 Dollar. Damit schlug Microsoft den Nasdaq-Computer-Index und den S&P 500 deutlich.

Microsoft erreicht im Qualitäts-Check des Traderfox-Aktienterminals eine 15 von 15 Bewertung

Im Qualitäts-Check des Traderfox-Aktien Terminals kann Microsoft auf ganzer Linie überzeugen und erreicht eine 15 von 15 Bewertung. In dieser Hinsicht gehört Microsoft zu den besten Aktien weltweit.

Mein persönliches Fazit zur Microsoft-Aktie

Microsoft ist ein super Qualitätsunternehmen mit einem sehr breitgefächerten Geschäftsmodell. Microsoft hat sowohl in der Corona-Krise als auch in der jetzigen Krise Stärke bewiesen. Dieses Jahr ist die Aktie weniger gefallen als die meisten anderen Technologieaktien. Microsoft hat noch viele Wachstumsbereiche mit hohem Potential, zum Beispiel Cloud Computing, Gaming oder künstliche Intelligenz.

Ich rechne in Zukunft wieder mit steigenden Kursen. Jedoch werde ich erstmal nicht mehr nachkaufen, da Microsoft schon ein sehr hohes Gewicht in meinem Depot hat.

Die Fortsetzung meiner Depotwerte folgt in den kommenden Tagen.

Nikos Deiters

Schön. Gerade gesehe, dass dein 2. Teil online ist. Dann habe ich morgen etwas zu lesen. Freue ich mich drauf.

Auch von mir ein herzliches Dankeschön, Nikos. Macht richtig Spaß, deine Aktienvorstellungen zu lesen. Gruß Pippo

Finde ich auch. Freue mich schon auf den 3. Teil.

Der 3. Teil ist schon in Arbeit.

Hoffentlich sind es nur die geplanten Aktien und werden erst nach dem Crash, etwa 2024 zum ersten Mal gekauft. Aber die Käufe von extrem teuren Aktien vor dem großen Crash haben auch ein Vorteil. Nach dem Crash, etwa 2024, werden viele Anfänger das alte Value Investing von Ben Graham lernen und kaufen dann nur Aktien mit KGV < 15, KBV < 1,5, Dividendenrendite > 3 %. Modernisieren kann man das Value Investing auf KBV < 3, KUV < 3, Dividendenrendite > 3 %. Aber das “moderne Value Investing“ ist ein Betrug, es erlaubt auch Aktien mit KBV 12 und KUV 12.

Wie sieht denn dein Depot aus?

Das verrät er uns nicht. Seine ewigen Mantras nerven langsam.

@Lads Depot

Da er nie antwortet und die Frage ja häufiger kam… Ich zitiere mal aus seiner Webseite: Mein permanenter Nur-Dividenden-Pensionsfonds enthält nur diese Aktien = große alte Blue-Chip-Aktien aus dem Eurstoxx50-, DAX-, Stoxx50- und Dow-Jones-Index. Keine meiner Aktien sind Geheimnisse…. Und das Halten dieser Aktien würde mir nur Einnahmen aus Dividenden bringen. Dabei geht es nicht um die Einkünfte aus dem Verkauf von Anteilen. Mir geht es nur um die Dividendenrendite der nächsten 30 Jahre…{um Miete und Lebenshaltungskosten zu zahlen} und dann zu vererben.

Allianz

Anheuser Busch InBev

AT&T

Bank of America

Bank of Nova Scotia

BASF

BHP Group

BMW

BNP Paribas

British American Tobacco

Cisco Systems

Deutsche Telekom

Enbridge

Fortescue Metals

HSBC

Iberdrola

Johnson & Johnson

Kraft Heinz

Mitsubishi Corp

Munich Re

Pfizer

Procter & Gamble

Raytheon Technologies

Sanofi Shell

Siemens

Takeda Pharmaceutical

Tesco

Walgreens Boots Alliance

Wells Fargo

Dividendenrendite > 3%

KGV < 15

KBV < 3

KUV < 3

@Lad

korrigieren Sie mich doch bitte sollte sich etwas geändert haben.

noch Kriterien vergessen, also insgesamt

Bist Du sein Assistent

nee, eher Pats Assistent. Er hatte ja erneut gefragt.

Insgesamt schadet es nicht, finde ich, sich unvoreingenommen und zuerst einmal positiv wohlwollend mit den Ansichten anderer zu beschäftigen. Ich schaue mir auch Tims Depot an. Ihres auch wenn Sie es veröfentlichen inkl. Begründung. Wenn man nach dem Durchdenken zu anderen Schlüssen kommt und es für BS hält was andere machen, dann hat man auch was rausgezogen. Haben Sie Graham gelesen?

Das kannst Du mal Lad erzählen. Die meisten hier sind unvoreingenommen und beschäftigen sich wohlwollen mit den Ansichten anderer.

Lad predigt immer nur sein Story: Die Anderen haben keine Ahnung, schaut auf meine Strategie dann wisst ihr wie es läuft.

Graham habe ich z. B. gelesen, aber wie Du sicherlich auch mitbekommen hast, hat sich Buffett unter Einfluss von Munger von dieser starren Sichtweise gelöst. Wie sich gezeigt hat mit Erfolg.

Ich finde es generell gut sich mit unterschiedlichen Ansätzen auseinanderzusetzen, nur man sollte nicht seine Sicht der Dinge als absolut setzen. Und bisher hat Lad von sich auch nicht seine Aktien vorgestellt.

Buffett empfiehlt ja auch nur die Kapitel „Mr. Market“ und „Margin of safety“ im intelligenten Investor. Der Rest ist Quality investing bei ihm.

-M

@Susanne

Ich find Lads Strategie auch, sagen wir mal, suboptimal. Nichts für mich. Es steht mir nicht zu das zu bewerten, es scheint ja für ihn gut zu passen.

Seine Posts lese ich nicht wirklich, zu wenig neues drin :-) Ich dachte halt, bevor die Neuen hier jedes mal nachfragen kann ich es auch einfach mal hinschreiben weil Lad ja auch auf sinnvolle Fragen nie antwortet hier.

Lad scheint immerhin ne klare Theorie & Strategie hinter seinen Käufen zu haben. Haben nicht alle, oder? Irgendwie vermute ich trotzdem dass, dass die meisten Einzeltitelinvestoren hier, vor allem die, die Divis mögen, durchaus Überschneidungen in Lads Depot mit dem eigenen finden, oder? Allerdings weniger fundamental begründet – oder denkt jemand an Graham wenn Allianz gekauft wird? Haben die meisten nicht gelesen. Buffet aber auch nicht.

Graham, ein Guru der fundamentalen Wertpapieranalyse ist 1894 geboren. Wäre sehr schade sollten seine Ansätze bis 2022 komplett richtig sein – da hätte sich echt zu wenig getan. Im Kontext seiner Zeit gelesen finde ich das durchaus sehr wertvoll.

Bin auch glücklicher BRK Aktionär. Buffet, ein Guru das Value Investing unserer Zeit, ist natürlich heute auch völlig überschätzt. Tech quasi komplett verpasst außer Glücksgriff Apple. Das war glaub ich auch nicht Mungers Idee. Mit IBM haben sie es auch versucht. Wenig erfolgreich. Ihre Covid-Crash Verkäufe waren auch schlecht getimed. 2020 saß BRK wohl beim Kauf eines Unternehmens für ein paar hundert Mio einem Betrug auf. Trotzdem Gurus.

Und du schreibst extra Buffet mit einem t, um Lad mal so richtig aus der Reserve zu locken ;-)

Seine Flugzeuginvestments 2020 nicht zu vergessen mit Milliardenverlust verkauft im Tief.

-M

:-)

Lads Forenschreiberverhalten ist schon ziemlich einzigartig. Das schaffen wir beide nicht mehr, den zu einer Antwort zu reizen.

Meine Erfahrung: Man sollte sich mehr an Buffett ausrichten und weniger an Graham.

Buffett sind Kennzahlen wie KBV, KGV, KUV und Dividendenrendite weniger bis nicht wichtig. Den interessieren ganz andere Dinge und Kennzahlen.

Recherchiert mal ein wenig. Das wird eure Sichtweise ein wenig ändern und ihr werdet nicht mehr Firmen mit vermeintlich günstigen KBVs, KGVs, KUVs und hohen Dividendenrenditen hinterherrennen

@Claus @Deine Liste von gestern

Ich finde FRE ein absoluter schnapper und habe mich vorhin eingedeckt.

Ok man könnte sagen: „a Good company for a wonderful price“

und keine

„wonderful company….for a good price“….

Aber es sollte sich in einigen Jahren trotzdem auszahlen auch wenn es vlt keine „Aktie fürs Leben“ ist.

-M

Steht FRE für Fresenius ?

Ja.

-M

Danke. Fresenius sieht auch sehr interessant aus.

Welche Liste meintest Du-M ?

@Claus hat im Kommentarbereich des vorherigen Artikels eine kleine Liste veröffentlicht, mit Firmen die er gerade für günstig bewertet hält. Darunter war Fresenius, welche ich ebenfalls als sehr sehr günstig finde.

-Dividendenaristokrat

– >4% Dividende

– Defensives Geschäftsmodell

– ~KGV 7

Eine 3M kostet KGV 12 bei ähnlichem Wachstum…..

Natürlich gerade ein paar hausgemachte Probleme und recht hohe Schulden. Denke aber, dass hier alles locker lösbar ist.

-M

#Fresenius

Bei mir im Depot der Rohrkrepierer schlechthin. Was nützen 4 % Dividendenrendite, wenn mit dem Kurs seit Jahren mit über 10 % p.a. südwärts geht.

@Felix

Ich meine mich zu erinnern, dass davor FRE einer der Top-Performer im DAX mal war… oder?

Dann hast du keine 4% divis, sondern vlt nur 1,5% und hast KGV20 bezahlt. Passiert.

Ist hinterher blöd, aber hast bestimmt andere, die besser gelaufen sind.

Bei mir geht’s jetzt auf dem Niveau los. Wenn die in 7jahren auf 10€ stehen, sag ich das gleiche wie du :-)

-M

@ -M

Fre ist im Umbruch und die Krankenhaussparte mag ich gar nicht. Doch das Unternehmen scheint deutich besser zu sein, als sein Aktienkursverlauf in den letzten Jahren zeigt.

Die aktuellen Kennzahlen schreien nach einem „Kauf“:

KGV um 7, KCV um 3, KUV 0,3. Lad-Werte…

Doch die Kursperformance der letzten 10 Jahre sagt „Finger weg“, zumindest langfristig.

Ich deute es für mich mal so: Momentan „überverkauft“ mit Erholungschance in der nächsten Aufwärtsbewegung (Bärenmarktrally?). Habe daher ein paar Stücke eingesammelt, die aber nicht dauerhaft in meinem Depot bleiben werden.

LG

Genau, sehe die auch nicht als langfristigen Compounder, aber ein Kursniveau von +-50€ sehe ich da in einigen Jahren. Werde mir auch ein Kursziel setzten zum Verkauf.

-M

Ich persönlich bin kein großer Freund von Fresenius. Die Verschuldung geht seit Jahren hoch, Cashflow bleib bei steigendem Umsatz gleich, die Krankenhaussparte ist von der Politik abhängig. Kapitalintensiv.

Die Kabi und die Dialysesparte find ich allerdings gut. Rein technologisch.

Gruß Baum

Ich wusste, dass ich hier keinen Beifall bekommen werde für den Kauf.

Manchmal muss man gegen den Strom handeln. Ich habe bei denen das Kostolany „G“ für Gedanken.

Man stelle sich einen Spartenverkauf vor (Krankenhäuser oder FMC), bessere Nachrichten wie jetzt, oder andere Dinge. Geduld und Geld ist vorhanden und das Glück stellt sich dann oft von alleine ein.

Genau so denke ich bei Bayer und BASF, die ich gerne noch einsammeln würde.

Über allem hätte ich aber gerne ein paar Compounder, welche mir näher noch zu teuer sind.

-M

Und bei den Compoundern wartest Du wieder so lange bis Dir die Preise wieder davonlaufen. So geht es vielen seit 2008.

Ich zahle, was ich zu zahlen bereit bin. :-) Ich habe meine Prinzipien.

Bisher bin ich in meinem Leben damit immer gut gefahren. Teuer kaufen kann jeder. Hat bei meiner ETW, versch. Autos, HiFi, Möbel uvm. früher oder später funktioniert.

Wenn Adobe auf 150 geht, dann ist das gut und wenn nicht…kauf ich die halt nicht. Gab ja auch verrückte die hypoport bei 600 gekauft haben oder ne Varta bei 150. Darf jeder selbst entscheiden.

-M

Ja aber Konsumgüter sind die letzten 30 Jahre immer grossmehrheitlich gefallen, vielleicht ändert sich das gerade, aber das hat dann eigentlich gut funktioniert einfach genug lange warten bis der Preis erreicht ist.

Bei guten Aktien ist das schwieriger, ohne jetzt eine Prognose zu machen aber es dürfte schwierig werden, Alphabet nochmals für unter 10$ zu bekommen ;)

Aber ich warte aktuell ja auch, denke ein Rebound/Bärenmarktrally ist gut und bald möglich, aber für den Boden ist es wohl noch deutlich zu hoch, dazu müssten die Zinsen ja wieder gesenkt werden und bei den aktuellen Inflationszahlen noch nicht ersichtlich.

Aber das ist eben das Dilemma, ich bin gut investiert über 95%, da kann man etwas wählerischer sein, wäre ich 100% Cash, würde ich sicherlich aktuell beginnen zuzuschlagen.

Habe heute mit der Lektüre angefangen. Hatte mir letztens die Focus Money gekauft. Ich muss sagen, hier bekomme ich kostenlos eine sehr informative Übersicht interessanter Aktien. Danke für die gute Idee.

Chegg kannte ich nicht. Finde ich aber interessant. Church&Wright werde ich mir ins Depot legen.

Was hälst Du von General Mills?

General Mills finde ich auch sehr gut steht auch schon auf meiner Watchlist. Die Aktie ist gestern um 5,7 Prozent gestiegen. Ich überlege ab dem 01.10 sie anzusparen.

Danke. Macht es Sinn jetzt noch einzusteigen, wenn die so gut gelaufen ist?

Meiner Meinung nach ja. Die Aktie hat viel Qualität und ist mit einem KGV von 18 und einem KUV von 2,3 nicht so hoch bewertet wie andere Aktien in der Branche (Coca-Cola, PepsiCo, McDonald’s …).Langfristig gesehen ist der Kaufzeitpunkt nicht wichtig. Das entscheidende ist der Zeitraum und nicht der Zeitpunkt. Ich werde auch bald einsteigen. Natürlich kann man hier auf einen Kursrücksetzer warten und dann einsteigen. Wenn man die Aktie anspart nimmt man sowieso die Hoch und Tiefpunkte mit.

Die Aktie ist gestern wegen den starken Zahlen um über 5 Prozent gestiegen.

Der Eisskandal scheint nicht zu schaden

Seit wann teilen sich denn General Mills eine Branche mit Coca-Cola, Pepsi oder McDoof? Ich glaub da überlappt nicht ein Produkt – noch nichtmal eine Produktgruppe…

General Mills vergleiche ich eher mit Kelloggs oder (wenn sie denn Börsennotiert wären) mit Dr. Oetker. Ich hatte mich damals für Kelloggs entschieden und die haben auch super performt – allerdings ist der Umgang mit den Angestellten unter aller Sau…

Ja du hast Recht. Wenn man nur die Produkte vergleicht haben die Unternehmen nichts gemeinsam. Ich hatte hierbei eher an die Oberkategorie Konsum und Value gedacht. Kellogg ist auch eine super Aktie welche noch mal etwas günstiger bewertet ist und zudem noch eine bessere Dividende zahlt.

@ Nikos

Prima Auswahl. Sollte etwas herausspringen die nächsten Jahrzehnte.

@ 42sucht21 / REITs

Mich hat die letzten Jahre verwundert, wie manche Anleger tatsächlich glauben mochten, dass REITs langfristig die Welt-AG schlagen können. Nun ist Regression zur Mitte angesagt.

Bei Immobilien „in echt“ sieht das aber nicht anders aus. War eine nette Dekade, manche wurden auf dem Papier reicher und reicher, nun mit den Zinserhöhungen und fetter Inflation ist der Spuk vorbei.

Immobilien en gros verlieren aktuell real um die 10% an Wert. Bei stagnierenden Preisen wird das die nächsten Jahre nicht besser. Glaubt man Studien, gleichen 08/15-Immobilien langfristig (vor Kosten) die Inflation aus. Nicht mehr, nicht weniger.

@ Bruno

Bei mir wie immer. Stur und stetig, Monat für Monat werden Anteile gekauft. Für das geduldige Warten bin ich zu ungeduldig. Ich erhöhe den Cashflow, den Rest lasse ich „den Markt“ machen.

@ -M

Na, da sind sie ja endlich, die Fresenius-Anteile. Hast wohl lange genug gewartet. Günstig auf jeden Fall. Wie rentabel zeigt die Zukunft.

Bei mir doch lieber ausgezeichnete Titel für angemessene Preise. Nächsten Monat dann Home Depot für die Dividende und Mastercard für ein klein wenig Dividende.

Die Baisse läuft jetzt ein 3/4-Jahr. Irgendwann ist wieder die Hausse an der Reihe, dann die Baisse, dann…..

@Free

Geduldig bin ich das stimmt resp. ich habe mir das hart antrainiert (von Natur aus wohl eher das Gegenteil), aber ich bin auch mehrheitlich investiert, von daher gibt es da auch kein grosser Handlungsbedarf, hätte ich mehr Cash würde ich auch mehr kaufen jetzt. Sparpläne gibt es bei uns nicht oder zumindest nicht so wie man das in Deutschland kennt, von daher kaufe ich 4x im Jahr, jeweils Ende Quartal. Von daher auch stur und stetig seit jeher, aber ein bisschen Spiel liegt auch drin, nicht dass dies viel ausmacht über Jahre aber beispielsweise jetzt kann es sein, dass ich nicht am 30.9. kaufe sondern vielleicht eher im Oktober oder November oder auch gestaffelt, aber ich warte nicht bis zum Sankt Nimmerleinstag, sondern das geplante Volumen wird dann auch an die Börse gebracht bis spätestens zum nächsten Quartal. Würde ich das nicht machen käme es nicht gut und ich wäre vielleicht zu ängstlich und gar nicht mehr investiert und würde dann eine kommende Hausse verpassen, wann auch immer und ab welchem Niveau die startet, 2023/24/25 bei Kursen zu XY da gibt es andere Experten hier ;)

Leider wächst der Cash bei mir nicht im Garten, und so fällt das alles auch nicht wirklich ins Gewicht.

Meine Aussage von „Inflations-Problemen“ bezog sich auch nicht primär auf die Weltbörse sondern die Realwirtschaft, nicht alle Unternehmen und Privatpersonen sind davon gleich betroffen, einigen kann es gänzlich egal sein, für andere wird es jetzt schwieriger. Die Börse nimmt ja auch diese Entwicklungen voraus, von daher können wir die Zukunft nicht prophezeien, z.B. wann und auf welchem Level das Peak dann kommt, höchstens erahnen und einmal richtig liegen einmal falsch und wenn man mal richtig liegt kräftig auf die Schultern klopfen ;)

@Bruno

„Meine Aussage von “Inflations-Problemen” bezog sich auch nicht primär auf die Weltbörse sondern die Realwirtschaft“

Gut dass die 2 Dinge so wenig miteinander korrelieren! ;-)

@Sparta

Ich würde mich aber nicht darauf verlassen :D

Wenn wir jetzt jeden Monat 75 oder 50 BP mehr drauflegen an Zins dann schüttelt es, und wenn die EZB weiter zögert dann schüttelt es auch. Bin ja kein Pessimist und eine Rezession kommt mir persönlich resp. meiner Firma eigentlich auch nicht ganz ungelegen wenn dann nicht gerade die ganze Welt untergeht, dann relativieren sich u.a. die irrationalen Lohnforderungen vielleicht wieder etwas, Google Zürich hat schon begonnen und hat einmal 500 rausgestellt, ich beobachte das mal weiter ;)

Die Hausse startet aus dem nichts. Es ist das größte Probleme der Börsianer…. also kaufen, wenn der Preis akzeptabel, oder laut Buffett ein „sensible price“ vor den Baseball Schläger geworfen wird.

-M

@Free

FRE habe ich jetzt auch dick allokiert, aber wenn die auf 16€ gehen sollten dann wird ne ganz fette Position draus.

Hatte vor Beginn des Krieges schon welche zu 30€ gekauft, bin jetzt quasi bei 26€ im Schnitt, also „leider“ nicht 22,xx von heute im gesamten.

Verstehe aber Premium zu einem guten Kurs zu kaufen, wie Mastercard auch. Mache ich selbst sogar am liebsten. Mastercard würde ich KGV 15 auf den Tisch legen, dann aber auch FETT rein gehen :-)

-M

@Nikos: Lieber Nikos, ich bin sehr beeindruckt und freue mich auf den Lesestoff von Teil 2. ich wünsche dir viel Erfolg – du wirst es sehr weit bringen.

Ich bin relativ „frisch „ an der Börse und zufällig auf Tims Seite gestoßen (falls es Zufälle gibt). Für mich ist die ausführliche Vorstellung der Aktien von Nikos sehr hilfreich. So bekomme ich viele neue Investmentideen. Danke.

@Tom

oder einfach einen ETF auf einen Nasdaq 100 / S&P500 bzw All-World ETF um sich das ganze zeitraubende Gewusel mit Einzelaktien zu ersparen und die dazugehörige Marktrendite abzugreifen und damit besser zu sein als viele (die meisten?) Privatanleger.

Richtig! „Index funds outperform approximately 80 percent of all actively managed funds over long periods of time“ – The Boglehead’s Guide to Investing, chapter 7. Bei Hobbyinvestoren wird’s noch düster sein. Ist halt wie Lotto :D

„Ist halt wie Lotto“

Die Diskussion ist eröffnet :D

Das Leben ist wie Lotto, Wahrscheinlichkeit auf Euro Millions Jackpot ist etwa Wahrscheinlichkeit eines Spermium für Befruchtung, also können wir alle schon mal ziemlich happy sein ;)

Aber sonst ist fast alles deutlich höhere Wahrscheinlichkeit als Lottogewinn

Euromillions: Das ist wahrscheinlicher als der Lotto-Gewinn – Blick

Ich bin kein Fan von ETFs, da ich dann auch Aktien „kaufe“, die ich nie im Leben kaufen würde. Versuche lieber auf Aktien zu setzen, die in den letzten Dekaden eine Rendite von über 12 % pro Jahr hingelegt haben.

Aber wie immer gibt es hier kein richtig oder falsch. Jeder muss den Weg finden, der für einen persönlich passt.

Wenn man sich keinen Kopf machen möchte und nicht viel Zeit hat, für den empfehlen sich aus meiner Sicht auf jeden Fall ein ETF

@Bruno

“Ist halt wie Lotto”

„Die Diskussion ist eröffnet ?“

Nicht ganz Lotto, da der Aktienmarkt ein Positivsummenspiel ist, bzw. bis dato war.

Du kannst z. B. mit den „aufwändig“ recherchierten Aktien für`s Leben, wo Sie jedes Jahr 50 aus 1.800 rausfiltern Einzelaktien kaufen… nur hat Capital die Vergleichsbenchmark im Schnitt über alle Empfehlungen gegenüber den World die letzten Jahre irgendwann nicht mehr gedruckt…

Trotzdem biste im Normalfall im Plus.

Ausreichend diversifiziert…? Gegenüber Totalverlust ja, aber definitiv wird nicht jedes 50er Depot eine andere Bandbreite der Renditen aufweisen, als der World.

@Markus1 – Wenn man sich keinen Kopf machen möchte und nicht viel Zeit

Erstaunlicherweise kommen ja gerade auch die Leute zum Entschluss simple Welt-ETFs zu kaufen, die sich lange und zeitintensiv mit dem Thema über Jahrzehnte beschäftigt hatten. Viele kommen erst über die ehrlich analysierte eigene Einzelaktienrendite nach Jahren zum den Entschluss inklsive. Welt-ETFs sind eben nicht nur für dumme & faule & AnfängerInnen. Das ist ein netter Nebeneffekt würd ich sagen.

JedeR nach eigenem Geschmack.

Genau: Jeder nach seinem Geschmack.

Ich investiere schon länger und mache wie Tim/Nikos Buy&Hold. Bisher habe ich eine bessere p. a. Rendite als ein ETF, außerdem macht es mir mehr Spaß in Einzelwerte zu investieren. Daher ist ein ETF nicht mein Geschmack, obwohl ich mir natürlich schon Gedanken gemacht habe, mir einen ins Depot zu legen. Man fühlt sich ja langsam als Außenseiter :;)

Z. B. würde ich mir lieber ein Aktie aus der nachfolgenden Liste aussuchen:https://www.boerse.de/rendite/boersede-Champions-Index-Aktien/XY5757575757

Aber ich finde es auch OK, wenn man ETFs kauft. Denke ähnlich wie ein anderer hier: Man kann es nicht sagen, was besser ist. Liegt an jedem persönlich wie er die Aktienauswahl trifft……..

Daher bitte keine Überzeugunskriege…es gibt hier keinen „Sieger“

Du kaufst aber auch Aktien, die Du nie kaufen würdest und Dir somit viel Rendite verloren geht.

Aber wurm nur in diese Richtung denken. Mit einem ETF erwirbst Du auch viele Aktien, die Du sonst nie kaufen würdest, welche sich Super-Performern entwickeln (können).

Um abermals auf die Qualität von Tim Schäfers Themen zu schauen, sei CD Projekt erwähnt, die er im Januar nach dem „Absturz“ von 100 EUR bei damals 43 EUR als heißen Turnarround-Kandidaten vorstellte – gleichzeitig wurde auf Riester geschimpft und Altersvorsorge thematisiert: eben auch mit Aktien von Spieleherstellern! Nun, CD Projekt notieren ggw. bei 17 bis 18 EUR – herzlichen Glückwunsch an jene, die im Januar wegen dem Blog-Beitrag gierig zugriffen (euphemistisch hier auch als „einsammeln“ umschrieben), als andere (zu recht) ängstlich waren. Bei Ubisoft, der anderen vorgestellten Aktie, lief es nicht bessern. Finger weg von umsatzschwachen Nischenwerten – nichts für Kleinanleger.

@ Jochen,

da haben wir schon das Problem: Du betrachtest 8 Monate an der Börse. Das soll doch nicht dein Ernst sein? An der Börse sollten Anleger mindestens 10 Jahre, besser 20, 30, 40 Jahre sein mit einem breit gemischten Depot. Wer nur 8 Monate investieren will, für den ist ein Sparbuch oder Tagesgeld zu empfehlen.

Gibts Cd Projekt und ubisoft noch nach 20, 30, 40 Jahren?

@ 42sucht21, Sparta

Eine Frage hätte ich da. Beziehen sich die oft bemühten Studien zur Unfähigkeit der Fondsmanager – die ja irgendwie auch immer auf die Privatanleger abzielen sollen – auf die Renditen vor Kosten oder nach Kosten?

Bogle finde ich auch klasse. Ich beherzige seine Ratschläge sehr gerne. Kosten niedrig halten, kein Hin und Her bei Wertpapieren, kein Markettiming, regelmäßig investieren, die „Machenschaften“ der Wallstreet incl. Investmentporn der Finanzszene außen vor lassen.

Funktioniert ganz annehmbar.

@Freelancer Sebastian

Was ich gelesen habe, bezog sich auf „NACH Kosten, Steuern und Gebühren“. Die Quote ist also besser. Unter Einbezug der VoLa sieht es weniger gut aus. Wenn auch nach Professionell vs. getriebener Privatinvestor unterschieden wird sieht es auch weniger gut aus.

Für mich nicht so relevant weil akademische Diskussion. Die meisten Welt-ETF oder AERO oder Becks GPO Käufer werden eh auch Einzeltitel halten oder gehalten haben.

Für die meisten Privatanleger ist (neben Gesundheit) einfach nur die Langfristigkeit und Höhe der stetigen Sparquote mit Konsumverzicht relevant.

Eine motivierende, einfache Strategie finden die nicht zu viel Zeit frisst und gut.

Ob Divis, Tech, ETF, Einzeltitel, Asien, ect. alles Nebensache. Kommt mit 42 und Kindern die Scheidung ist es eh wurscht. Antizyklisch handeln würd ich aktuell noch dazu sagen – aber jetzt kaufen die meisten Einzeltitelkäufer nicht sondern wenn die Aktien hoch stehen. (Anders als zB Sie) Buy high & sell low. Die Zahl der Depoteröffnungen geht stark zurück. Schade. Da hat der ETF-Sparplan immense Vorteile weil er unbeachtet weiter läuft und einen nebenbei FU werden lässt.

Und sich nicht die Laune verderben lassen von roten Kursen, das trifft dann wohl auf Einzelaktien- wie auch ETF Aktionäre zu. Ich denke aktuell haben die Wenigsten Freude an der Kursentwicklung, da muss man durch.

Und wie es sich gehört an roten Tagen, Food-Thematik…

Die Frau eines Spaniers welcher bei uns arbeitet hat heute Tortas de aceite mitgebracht, sehr lecker, man darf sich auch an den Kleinigkeiten des Lebens freuen :)

Schönes Wochenende wünsche ich allen

Ich glaube, es korreliert 1:1 zwischen ETF-Sparplankäufern und Einzeltitelinvestoren. Ich würde mal gerne Auswertungen sehen. Befürchte aber, die ETF Anleger halten nicht per se besser oder schlechter durch als Einzeltitelinvestoren.Man unterstellt das gerne einfach so, aber ist es auch so? Und damit meine ich nicht das institutionelle Geld, dass ETF sowie nur taktisch kauft und verkauft. Damit meine ich wirklich den braven Sparplananleger. Denke, der ist nicht weniger im Sentiment gefangen als andere auch.

@Tobs

Von mir natürlich ein klares Jein!

ETf sind ja keine andere Anlageklasse, also warum sollten Käuferinnen dort anders sein als bei Einzeltiteln. Mir geht es eher um den passiven dummen Welt-ETf Ansatz und da ist es eher nicht 1:1 außer vielleicht wie bei Ihnen. Ich merke selber, dass ich bei meinen (All-)Welt-ETF-Portfolio gar nicht in Stressüberlegungen komme sondern einfach völlig regenslos weiter halte. Wirds mal 10% oder 25% billiger kaufe ich auch mal außer der Reihe etwas dazu wie aktuell. Auf Verkaufen würde ich nie drücken. Kein Sentiment.

Bei meinen teils haarsträubenden Einzeltitel-Satelliten ist das emotional auch ganz anders.

Aber jede wie sie mag. Das ist doch auch völlig egal wie. Nur ob zählt.

Bei Einzeltitelinvestoren empfehle ich gerne die Ost-Strategie, wie teilweise sehr erfolgreich von mir selbst umgesetzt. Und die geht so: Man kauft einfach auch ein paar russische Titel, und dann wird man sie garantiert für sehr lange Zeit nicht mehr verkaufen, egal wie die Markt crasht. :-)

Auweia Tobs. Gut den Humor zu behalten. Dann hoffen wir mal, es gibt niemals eine ähnliche Fernost-Strategie zu bewerben.

Dass wäre nicht nur für uns Aktiennerds nicht sonderlich gut. :-O

@Free

Die Studien bei den Fonds sind natürlich nach Kosten, bzw. die werden ja den Fonds schon entnommen und die kriegen die meisten ja gar nicht mit.

Für die Einzelaktienanleger gibt es separate Studien von tausenden von Direktdepots.

Trotzdem muss man natürlich auch sagen dass etf-Anleger vermutlich auch mehrheitlich z. B. die letzten 10 Jahre nicht die S&P 500 oder Nasdaq Rendite hatten, wenn mehr Emerging`s mit dabei waren oder der US-Anteil kleiner war.

Ansonsten habe ich ja auch schon mal ein Nasdaq Video mal verlinkt, wo dieser 10-15 Jahre beschissen (dotcom) war und die anderen 10-15 Jahre alles outperformt hat….

Ebenso waren die Emergings über 2-3 Dekaden um einiges besser als der World, aber halt die letzten 1,5 Dekaden nicht mehr.

Fresenius war ja bis 2017 auch ne Top-Aktie von der Performance und danach ging es bergab. Hier hat man halt das Unternehmensspezifische Risiko, dass man wegdiversifizieren könnte und bei Positionsgrößen 5 oder 6 stellig bei ner einzelnen Position kann sich ein Privatanleger schon andere Sorgen machen, als bei ganzen Wirtschaftsräumen oder Kontinenten bzgl. Recovery….

Natürlich kann man sagen ich kaufe nur Qualität… aber Qualität muss nicht zwangsläufig 2-3 Dekaden konstant sein.

In keinem Fall sind Bewertungen konstant.

Man kann hingegen versuchen eine gewisse Konstanz aufzubauen, in dem man Unternehmen (hoffentlich) erwischt, die über einen längeren Zeitraum ihre KPI verbessern: Umsatz, EBIT und Gewinn. Welchen Vervielfältiger der Markt dann drauflegt, weiß niemand im Voraus.

Es gibt genug Unternehmen, die lange Zeit ihre KPI verbessern, aber bei denen man sich ärgern könnte, wenn man sie vor ein paar Jahren und nicht heute gekauft hat, weil die Bewertungen gerade allerorten in den Keller rauschen. Die Entwicklung des Free-Cashflow ist für diese Unternehmen aber m.E. eigentlich die einzige objektive Möglichkeit diese Investments Stand heute als erfolgreich oder weniger erfolgreich zu bewerten (und nicht der heute vom Markt gebilligte Vervielfältiger), weil der Markt eben nun mal auch nur zeitpunktbezogen bewertet und damit in Summe lediglich subjektiv ist (er würde ja nicht sonst andauernd sein Meinung ändern). Gewährt das Unternehmen vom Free-Cashflow auch noch einen gewissen Anteil als Kapitalrückfluss, mache ich mich noch unabhängigerer von der jeweiligen Marktbewertung. Es gibt eine Emerging Market Aktien, mit denen hast Du nach 10-15 Jahren Ausschüttung Deinen Einstand wieder raus, was die in der Regel reinen Kurs-Indizes nicht berücksichtigen). Was könnte mich unabhängiger und glücklicher machen: Ein Unternehmen, dass es sich leisten kann, mir mein Eigenkapital in weniger als 10 Jahren zurückzugeben (Anmerkung: Das ist der Kapitalrückfluss, nicht mal der gesamte Free Cashflow), oder die Abhängigkeit vom Markt, ob er mir eine Bewertung von +100 Prozent zugestehen mag, oder nicht? :-)

Mit anderen Worten: Ich kann nicht wirklich Unternehmen rausfischen, von denen ich weiß, dass sie in Zukunft höher bewertet werden. Aber ich kann schon mit immerhin größerer Wahrscheinlichkeit (und auch hierbei kann man natürlich scheitern) Unternehmen rausfischen, von denen ich annehmen kann, dass sich Umsatz, EBIT und Ergebnis verbessern werden. Und im Gegensatz zur nur zeitpunktbezogenen Betrachtung der Marktbewertung ist das etwas, was ich dauerhaft im Depot habe und bei Kapitalrückfluss auch behalte. Ein hohe Bewertung nach Kauf bringt mir ja nichts, es sei denn, ich will Positionen hin und herbewegen, also Kursgewinne einfahren. Da kann man natürlich nur viel Spaß beim Scheitern wünschen. Solange ich aber unternehmerisch investiert bin, interessieren mich die KPI fast noch mehr als der Kurs, auch wenn auch ich freilich Kursgewinne attraktiv finde.

Darum frage ich mich häufig, wen das wirklich weiterbringt, wenn er sein Depot gegen irgendwelche Indizes benchmarkt. Das sind doch nur Zeitpunktbetrachtungen, die sich ständig verschieben. Sie würden doch nur dann etwas bringen, wenn man wirklich dann sein gesamtes Depot zu dem Zeitpunkt X vollständig realisieren würde, aber das dann auch nur einmal und ich habe keine Chance mehr, weiterhin von den sich verbessernden KPI in meinen Unternehmen zu profitieren.

Ein ganz ausgezeichneter Beitrag!

@Tobs

Mir sind 50 Unternehmen und deren KPI’s (ohne externe Schocks mal einzukalkulieren oder Staatseingriffe bei Burggraben-Monopolisten) einfach zu viel.

Ohne dass Management zu kennen, und ohne 8 Stunden tägliche Lesezeit von Charlie oder Warren oder ohne eigene intrinistische Motivation Geschäftsberichte zu studieren… kann ich die überragenden Vorteile für mich als Privatanleger nicht erkennen…

Auch ein händischer Screener für einzelne Faktoren für alpha… ist doch eine relativ kleine Krücke gegenüber einer Industrie & Rechenpower, welche ständig alpha sucht…oder auch Interesse daran hat von aktiven, schlechter informierten Anlegern, Gebühren für Briefle, Mitgliedschaften und Finanzpornos zu vereinnahmen.

Für mich ist es simpler an der Wertschöpfung insgesamt zu möglichst geringen Kosten beteiligt zu sein und meine sowieso knappe Zeit für mich geschäftlich und privat zu optimieren.

Wenn es jemanden Spaß oder es andere Sichtweisen sind, ist es jedem selbst überlassen!

Kannst ja auch die Top 50 von MSCI World nehmen, und dort jene rauswerfen, die nicht passen, dann kommt gar nicht so ein schlechtes Depot zusammen, kommt es wieder rein in die Top 50 kann man es dazu aufnehmen, fällt etwas raus, behält man es oder man trennt sich davon. Dann hat man schon fast Vor- und Nachteile von beiden Seiten mit extrem wenig Aufwand.

APPLE

MICROSOFT CORP

AMAZON.COM

ALPHABET A

TESLA

ALPHABET C

JOHNSON & JOHNSON

UNITEDHEALTH GROUP

NVIDIA

META PLATFORMS A

EXXON MOBIL CORP

BERKSHIRE HATHAWAY B

JPMORGAN CHASE & CO

PROCTER & GAMBLE CO

VISA A

CHEVRON CORP

NESTLE

MASTERCARD A

HOME DEPOT

PFIZER

BANK OF AMERICA CORP

COCA COLA (THE)

ABBVIE

LILLY (ELI) & COMPANY

ROCHE HOLDING GENUSS

BROADCOM

MERCK & CO

PEPSICO

ASML HLDG

SHELL

THERMO FISHER SCIENTIFIC

VERIZON COMMUNICATIONS

ABBOTT LABORATORIES

COSTCO WHOLESALE CORP

ASTRAZENECA

DISNEY (WALT)

COMCAST CORP A (NEW)

ADOBE

NOVARTIS

WALMART

ACCENTURE A

CISCO SYSTEMS

NOVO NORDISK B

MCDONALD’S CORP

INTEL CORP

TOYOTA MOTOR CORP

DANAHER CORP

LVMH MOET HENNESSY

SALESFORCE

WELLS FARGO & CO

@Bruno

Ich glaube Juro vom WP-Forum hatte da mal nen thread mit genau so einer ähnlichen Strategie.

Wie gesagt… Positivsummenspiel bis dato, wenn man lange genug dabei ist.

Ich halte mich weder für schlauer noch möchte ich Free, Tobs, Tim, Felix, M, Claus etc. pp. in irgendeiner Form als schlechter einstufen!!!

Ich für mich persönlich habe bzgl. Wahrscheinlichkeiten eine leicht andere Meinung. Bedeutet aber nicht, dass ich zukünftig Recht haben muss! ;-)

Und dann gehen manche halt nochmal hin und selektieren davon 10/20/30 aus und werden bestimmt auch nicht schlecht abschneiden mit dem Rest.

Viel wichtiger, ist das mentale, durchhalten in schwerem Zeiten, monatlich weiter Geld ins Depot stecken, den Markt ignorieren etc.

Es hilft nicht, gute ETF oder gute Aktien zu haben, wenn man immer wieder verkauft.

-M

@-M

„Und dann gehen manche halt nochmal hin und selektieren davon 10/20/30 aus und werden bestimmt auch nicht schlecht abschneiden mit dem Rest.“

Hm, also wenn es dann andere Pick`s als die TOP 10 werden, kriegst Du doch ganz sicher eine Abweichung (+/-).

Auch eine größere Positionsgröße FRE hat Potential für Abweichungen.

Ob positiv oder negativ sehen wir dann in ein paar Jahren.

Bei über 20 Positionen in Depot werden die Abweichungen sehr sehr klein werden.

FRE wird eine größere vola haben, geb ich dir recht.

-M

@-M

Abweichungen sind ja schon durchaus bei DAX30 zu S&P 500 zu Emergings von 2-3 Prozentpunkten pro Jahr über 2-3 Jahrzehnte für möglich.

Die Interpretation von nicht „kleinen Abweichungen“ bei nur 20 Positionen über Jahrzehnte ist dann etwas optimistisch! ;-)

Wo sich wieder für Frage stellen muss, was ist dann die Benchmark, wenn die alle von einander abweichen :-) ist alles schwammig. Der renditekiller schlechthin sitzt vor dem pc, soviel ist sicher :-)

-M

@-M

Eigentlich der meistens relativ unkritische Standard ist der World.

Ansonsten sehe ich das nicht so sklavisch oder generell, da ich auch die Meinung vertrete jeder hat individuelle Ziele, Gegebenheiten & muss dass individuell für sich festlegen.

Ich hatte mir mal nen Plan mit 10 % p. a. gemacht, welcher bis dato gut läuft.

Sollte ich drunter liegen, packe ich ein bisschen was von meiner geringen 5-8% Cash-Quote mit drauf.

Für die nächste Dekade bin ich etwas pessimistisch bzgl. der p. a. Rendite gestimmt, andererseits ist es dann die voll geile Gelegenheit für Free & alle anderen möglichst günstig für die übernächste Dekade aufzuladen!!! ;-)

Andererseits im Laufe der Zeit ändern sich auch Lebensprioritäten (nicht bei allen Menschen, manche sind recht stur… ) aber ob jemand 800 k oder 3000 oder 5000 k oder mehr wie 42 ;-) hat.. ist monetär natürlich schon ein Unterschied… aber als alleiniges Lebensziel für Lebensglück halte ich nur die Geldsumme für overvalued! ;-)

Na klar, da ist was dran.

Wer nicht den Ansatz von Interesse hat, überlässt das ganz klar lieber einem ETF (meinen Vanguard All World Divi baue ich unbeirrt weiter aus, auch einige aktive Fonds in Form von Trusts). Wobei tatsächlich ein Newsletter von Seeking Alpha die Sache gut überschaubar macht. Regelmäßig PR genau zu den Kennzahlen kommen rein und man weiß schon gut Bescheid.

Mit ging es allerdings eher um die ganz grundsätzliche Frage, wie man für sich als Investor die Incentivierung am Erfolg definiert. Also ob man seine eigene Erfolgsbilanz an sich ständig ändernder Marktbewertung festmachen möchte oder eher an den Unternehmensentwicklungen. Das ist bei einem ETF aber wiederum nicht wirklich gut umzusetzen.

„Wer nicht den Ansatz von Interesse hat, überlässt das ganz klar lieber einem ETF“

Grundsätzlich ja, eine Mischstrategie geht ja auch.

Es gibt aber ja auch Argumente die gegen einen ETF sprechen, welche nicht mit Performance zu tun haben, z.B. wer wirklich Aktionär an Unternehmen mit Mitspracherecht sein will, und auch jene, die grundsätzlich mit der Marktrendite zufrieden sind aber gewisse „Stinker“ nicht im Depot möchten. Für die kann so etwas eine Option sein.

Im übrigen befinden sich doch einige von obiger Top 50 MSCI World in meinem Depot, so ein schlechtes Depot finde ich das nicht.

Die Frage der Gewichtung käme dann noch ins Spiel, mit so einer Strategie hätte man z.B. jene, die bereits sehr gut gelaufen sind, nicht so hoch gewichtet wie in einem Index.

Schlussendlich muss jeder SEINEN persönlichen Weg finden, mit dem er über Jahre wohl ist. Dann kommt auch der Aspekt von -M ins Spiel, es sollte etwas sein, wo man auch dabei bleiben kann denn die grösste Gefahr der langfristigen Rendite ist wohl nicht der Markt sondern man selbst ;)

„Schlussendlich muss jeder SEINEN persönlichen Weg finden, mit dem er über Jahre wohl ist. „

Volle Zustimmung

@all

Hier sind viele gute Beiträge versammelt. Alle stimmen.

Die Wirtschaftswissenschaftler machen es sich aber gerne einfach und gehen bei Menschen zum größten Teil von rationalem Handeln aus. Überraschend vor wie kurzer Zeit behavioral finance eine Disziplin wurde (Tversky / Kahneman weit nach 1980 im mainstream angekommen!). Die allermeisten Menschen verhalten sich leider zumeist irrational. So natürlich auch der Investor v.a. nicht über die kompletten 2-5 Dekaden des Investierens.

Ja die perfekten Kennzahlen und die perfekte Strategie. Wer kauft nicht trotz perfekter Strategie gerne mal ein vermeintliches Schnäppchen oder verfällt dem recency bias und kauft Biontech im hype oder verkauft in Panik 2000, 2008, 2020, 2022,… immer aus gutem Grund seine wenigen Positionen im plus um Gewinne zu retten und behält das Unkraut in der Hoffnung den „Einstandspreis wieder zu bekommen“ oder im Tief wird verkauft weil alle Probleme!Schreien und man selber seinen eigenen Kaufgründen nicht mehr traut. Das alpha ist dahin und der World-ETF vielleicht doch besser.