Insbesondere Chipaktien sind im Bärenmarkt unter die Räder gekommen. Es wird schon vor Überproduktion und dem Ende des Boom-Zykluses gewarnt. Dafür sind die Aktien tief gestürzt und sind vielleicht gerade deshalb einen Blick wert. Abiturient und Autor Nikos Deiters schaut sich in diesem Beitrag eine weitere Chipaktie an. Dieses Mal geht es um die ASML Holding aus den Niederlanden, die eine Monopolstellung hat. Freilich kennt kaum jemand den Konzern. Alle scheinen Google, Microsoft, Amazon als Monopole zu kennen, aber ASML?

Das Unternehmen wurde 1984 gegründet. Es ist ein führender Hersteller komplexer Lithographiesysteme aus dem niederländischen Veldhoven. Diese in der Branche führenden Lithographiesysteme sind für die Herstellung von Microchips entscheidend. Besonders bei der Fertigung von komplexen integrierten Schaltkreisen spielen sie eine zentrale Rolle. Der Konzern ist an über 60 Standorten in 16 Ländern präsent. Zu den Kunden gehören die weltweit größten Halbleiterhersteller. Die Maschinen von ASML funktionieren mit einer großen Genauigkeit. Sie können nanoskalige Schaltungsmuster mit einer Geschwindigkeit von über 250 Wafern pro Stunde drucken. Für Chips in Smartphonegröße sind das Hunderttausende von Chips pro Stunde. Die neuen Chips werden noch kleiner und fortschrittlicher. Die EUV-Technologie („extrem ultraviolettes“ Licht, mit dem die Halbleiter belichtet werden) ermöglicht es, Chips der nächsten Generationen mit Strukturgrößen von unter sieben Nanometern zu produzieren.

Darüber hinaus ist ASML der einzige europäische Konzern, von dem der Rest der Welt abhängig ist. Dies ist für Europa sehr wichtig, wir in den meisten Bereichen der Chipbranche nur in der 2. Liga spielen. ASML hat mit seinem Verfahren eine Monopolstellung. Der Marktanteil wird auf 62 Prozent geschätzt, Canon und Nikon aus Japan sind weit abgeschlagen. Auf das Produktionsverfahren sind die Chipgiganten aus Südkorea, Taiwan und Amerika angewiesen. Die Wachstumspläne von Apple, Intel oder Qualcomm lassen sich nur mit dem Equipment von ASML umsetzen.

Lohnt sich ein Kauf nach 40 Prozent Kursrückgang?

Die Aktie brach vom Allzeithoch im September letzten Jahres bei 895,93 Dollar um über 50 % auf 412,67 Dollar (Anfang Juli 2022) ein. Seitdem legte die Aktie wieder um 34 % auf aktuell 575 Dollar zu. In den vergangenen 10 Jahren legte ASML um beeindruckende 900 % zu. Nach dem Coronacrash 2020 stieg die Aktie zwischenzeitlich um 300% auf das damalige Allzeithoch.

Jetzt stellt sich natürlich die Frage, ob sich das starke Kurswachstum in den kommenden Jahren fortsetzen wird.

Schauen wir uns dafür einmal die fundamentalen Daten an

Der Umsatz im vergangenen Jahr stieg um rund 33 Prozent auf 18,6 Milliarden Euro. Der Gewinn erhöhte sich um 64 Prozent auf 5,9 Milliarden Euro. Dies führte zu einem Anstieg des Gewinns je Aktie auf 14,36 gegenüber 8,49 Euro im Vorjahr. Die Nachfrage nach Lithographiesystemen ist sehr stark und der Umsatz steigt in allen Kategorien. ASML erwirtschaftete 13,6 Milliarden Euro mit Systemverkäufen. Der Umsatz mit Service-und Feldoptionen beträgt etwa fünf Milliarden Euro. Das ist ein Anstieg von 35 Prozent gegenüber 2020. Laut ASML hat der globale Chipmangel die Nachfrage der Kunden an den Produktivitätssteigerungspaketen vorangetrieben. Diese bieten die effektivste und effizienteste Möglichkeit, die Waferleistung zu steigern, da diese schnell installiert werden können.

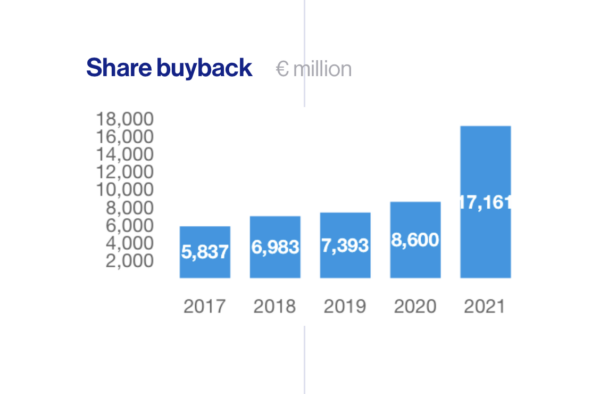

Massive Aktienrückkäufe machen die Wertpapiere wertvoller

ASML gab im vergangenen Jahr etwa 10 Milliarden Euro an die Aktionäre zurück. Darunter waren 1,4 Milliarden an Dividenden und 8,6 Milliarden an Aktienrückkäufen. ASML kündigte ein neues Aktienrückkaufprogramm in Höhe von 9 Milliarden Euro an, welches bis Dezember 2023 durchgeführt werden soll. Damit wird jede verbliebene Aktie wertvoller.

Die Aktienrückkäufe sind massiv steigend, Grafik von ASML:

Das KGV ist üppig, die Dividende stark steigend

Das KGV (rollierend) beträgt 40 und das 2021er KUV beträgt 11,6. Damit ist die Aktie auch nach dem Kursabsturz nicht gerade günstig bewertet, besonders wenn man sie mit Lam Research (KGV 15, KUV 4) und Applied Materials (KGV 14, KUV 3,5) vergleicht. Hier muss man sich als Anleger fragen, ob man auf Grund der Monopolstellung eine höhere Bewertung in Kauf nimmt oder ob man lieber in eine Alternative wie z. B. Lam Research oder Applied Materials investiert.

Die Dividende je Aktie beträgt im Jahr 2021 5,50 Euro. Damit ist die Dividende doppelt so hoch wie im Jahr 2020, als nur 2,75 Euro ausgezahlt wurden. Die Dividende wuchs in den letzten 5 Jahren um beeindruckende 40 Prozent pro Jahr und in den letzten 10 Jahren um 29,84 % pro Jahr. Die aktuelle Dividendenrendite beträgt 1,09 %, was in Verbindung mit dem starken Dividendenwachstum für Anleger durchaus attraktiv ist.

Im Qualitätscheck des Traderfox Aktienterminals erhält die Aktie eine Bewertung von 15 von 15. Damit gehört sie in dieser Kategorie zu den besten Aktien weltweit. Auch im Wachstumscheck kann sie überzeugen und erhält hier eine 11 von 15 Bewertung. Dabei gab es 3 Punkte Abzug für die schlechte Performance in den letzten 12 Monaten und einen Punkt Abzug für das durchwachsende Umsatzwachstum in letzter Zeit. Dies ist auf die aktuelle Wirtschaftskrise zurückzuführen.

Der Gewinn verdoppelt sich

Am 20. Juli veröffentlichte der Vorstand die Zahlen für das 2. Quartal. Der Umsatz stieg von 3,5 Milliarden Euro auf 5,4 Milliarden Dollar (+53 Prozent). Dabei stieg der Gewinn von 695 Millionen auf 1,411 Milliarden Euro (+103 Prozent). Das ist eine satte Verbesserung. Das Ergebnis je Aktie erhöhte sich von 1,73 auf 3,54 Euro je Aktie (+104 Prozent).

Laut Vorstandschef Peter Wennink bleibt die Nachfrage nach den Systemen sehr stark. Dies unterstreichen die Rekordbuchungen von 8,5 Milliarden Euro. Der Absatz wird durch Megatrends autonomes Fahren, High Performance Computing und Energiewende angetrieben. Darüber hinaus plant ASML in diesem Jahr noch eine Rekordzahl an Lithographieystemen auszuliefern.

Beim geplanten Jahresumsatz rudert der Vorstand zurück

Der geplante Jahresumsatz wurde jedoch wegen des schwierigen Umfelds von 26,41 auf 24,11 Milliarden Euro gesenkt. Die Anleger reagierten auf die Zahlen positiv und der Anfang Juli gestartete Aufwärtstrend setzte sich fort. Seit dem 52-Wochen-Tief stieg die Aktie wieder um gut 34 Prozent. Auch die Zahlen von Lam Research und von Taiwan Semiconductor machen den Anlegern wieder Hoffnung. Der US-Halbleiterausrüster Lam Research wächst wieder kräftiger und die Margen wurden erhöht. Diese positiven Meldungen brachten wieder etwas Schwung und die Chipaktien gehörten in den letzten Tagen zu den großen Gewinnern. Am 2. August stellte AMD seine Quartalsergebnisse vor. Der Umsatz legte massiv zu, allerdings belasteten Abschreibungen auf Übernahmen den Gewinn vorübergehend.

Langfristig gesehen liefert die EUV-Lithographie den größtmöglichen Burggraben, da nur mit diesem Verfahren immer kleinere Chipstrukturen möglich sind. Der Bedarf an Halbleitern wird in den kommenden Jahren vermutlich weiter wachsen und dies wird ASML natürlich enorm in die Karten spielen.

2020 setzte ASML mit der EUV-Maschine am meisten um. Mit 31 abgesetzten Maschinen erwirtschaftete ASML einen Umsatz von 4,46 Milliarden Euro. Das liegt daran, dass eine Maschine im Schnitt über 140 Millionen Euro kostet.

Intel beispielsweise setzt sehr stark neuerdings auf die EUV-Technologie, da sie damit versuchen, ihren technologischen Rückstand gegenüber anderen Chipkonzernen aufzuholen.

Lieferkettenprobleme und Rezessionsangst als Risiko

Die ASML-Aktie ist in den letzten Monaten stark gefallen und verlor zwischenzeitlich über 50 Prozent an Wert. Dieser Kurseinbruch ist vor allem auf die überhitzte Bewertung zurückzuführen. Die ASML-Aktie ist auch nach diesem Kursrückgang mit einem KGV von 40 noch recht sportlich bewertet. Es ist damit schon viel Wachstumsphantasie in der Zukunft eingepreist.

Ein akuter Mangel an Chips störte die Produktion von Smartphones bis hin zu Autos und Raketen. Und die Nachfrage nach allen siliziumhaltigen Geräten boomte. Auch ASML hat damit zu kämpfen, die starke Nachfrage der Kunden an Lithographiemaschienen zu decken und die Lieferkettenprobleme zu bewältigen.

Darüber hinaus laufen geopolitische Spannungen Gefahr, einen globalen Markt aufzuspalten und komplexe Lieferketten zu zerstören (siehe Economist 10.07.22). Außerdem nimmt die Nachfrage nach Smartphone, Tablets und Notebooks, die in den Lockdowns für das Homeoffice benötigt wurden, ab, was auch in der Chipbranche zu spüren ist. Die Branche hatte in letzter Zeit mit Umsatzeinbrüchen zu kämpfen und die Aktienkurse der weltweiten Chiphersteller sind in diesem Jahr um mehr als ein Drittel gefallen. Der Umsatz von Micron fiel im dritten Quartal beispielsweise ein Fünftel niedriger aus als erwartet. Und dann meldete Micron Anfang August eine weitere Enttäuschung. Samsung warnte vor Umsatzrückgängen. In der zweiten Hälfte des Jahres 2021 stiegen die globalen Ausgaben für Ausrüstung zum Ätzen von Chips auf Siliziumwafern im Vergleich zu den Werten vor Corona um etwa 75 Prozent. Dies spielt den Zuliefern der Chipbranche wie etwa ASML in die Karten.

Während der Pandemie wurden Handys, Laptops, Tablets wie verrückt gekauft, ums fürs Homeoffice gerüstet zu sein

Nach Angaben des britischen Magazins Economist dauert es etwa bis zu ein Jahr, bis solche Investitionen in eine neue Produktion umgesetzt werden. Daher wird Ende 2022 eine Produktionsflut erwartet. Es besteht immer die Gefahr, dass die Nachfrage bis dahin verblasst sein könnte. Aktuell hat „der Hunger nach Chips“ schneller nachgelassen als erwartet. Die deutlichsten Anzeichen sind im PC-Markt zu erkennen, welcher 30 Prozent der Gesamtnachfrage nach Chips aller Art ausmachen. Nach einem pandemiebedingten Schub, als die Arbeit und Ausbildung von zu Hause aus zur Normalität wurde, könnten die globalen PC-Lieferungen schätzungsweise um bis zu 8 Prozent sinken. Das liegt zum Teil daran, dass während der Pandemie die Leute massiv aufgerüstet haben und jetzt also auf dem technologisch „aktuellsten Stand“ sind und somit jetzt weniger Leute neue Technik kaufen. All das ist aber höchstwahrscheinlich nur ein vorübergehendes Risiko der Chipbranche.

Darüber hinaus können wirtschaftliche Spannungen noch zu weiteren Kursverlusten in der Branche führen. Aufgrund der hohen Bewertung von ASML muss man bei einem Abschwung kurzfristig mit größeren Kursverlusten rechnen.

Der Chipindustrie fehlen im Moment unverzichtbare Chemikalien für die Produktion und der Automobilindustrie damit wichtige Bauteile. Unternehmen wie Apple können noch nicht sagen, ob sie im Herbst wie üblich ihre neuen Smartphones auf den Markt bringen können. Doch ASML hat mit diesen Problemen größtenteils gar nichts am Hut und profitiert von der starken Nachfrage nach Lithographiemaschinen.

Mein Fazit

ASML hat mit seiner EUV-Technologie einen enormen Burggraben. Die Tatsache, dass jeder Chipkonzern, egal ob Apple, Nvidia oder Samsung, der die neuste Chipgeneration produzieren möchte, auf ASML zurückgreifen muss, verschafft ASML eine Monopolstellung. Das Metaverse und das autonome Fahren, wofür super schnelle fortschrittliche Chips benötigt werden, bieten ASML in Zukunft super Wachstumschancen. TSMC beginnt bald mit der Produktion der neuen 3 Nanometer Chips, welche nur durch die Maschinen von ASML möglich sind.

ASML verzeichnete in den letzten Jahren ein Umsatzwachstum von durchschnittlich 22,3 Prozent pro Jahr und ein Gewinnwachstum von knapp 33 Prozent pro Jahr. Die Dividendenpolitik von ASML ist aus meiner Sicht durchaus positiv. Aktuell beträgt die Dividendenrendite 1,09 Prozent und im Vergleich zum Vorjahr wurde die Dividende verdoppelt. Aktienrückkäufe und weitere Dividendenerhöhungen werden Anleger auch in Zukunft freuen.

Die Chipkrise und Lieferkettenprobleme wirken sich natürlich auf die weltweiten Chipkonzerne aus. Ein kurzfristige Rückgang der Nachfrage und die angespannte Lage in der Wirtschaft können sich selbstverständlich auf die Kurse auswirken.

ASML hat von den meisten Problemen allerdings wenig am Hut und profitiert an der starken Nachfrage an Systemen. Die recht hohe Bewertung mit einem KGV von 40 und einem KUV von 11,6 stellen ein gewisses Risiko dar. Meiner Meinung nach kann man dies aber durchaus in Kauf nehmen, da ASML ein hervorragendes Unternehmen mit einem sehr starken Burggraben ist. Dies wird meines Erachtens langfristig zu steigenden Kursen führen.

Das sind die Aktien-Alternativen

Wem die Bewertung von ASML zu hoch ist, kann auch auf die anderen Schaufelhersteller Lam Research und Applied Materials zurückgreifen. Neben diesen zwei genannten gibt es natürlich noch weitere Unternehmen wie KLA-Tencor (KGV 17). Lam Research wollte KLA-Tencor im Jahre 2015 übernehmen. Jedoch scheiterte dies an wettbewerbsrechtlichen Bedenken des US-Justizministeriums. Ausserdem kann man z. B. in den Chipdesigner Synopsys investieren, der aber noch höher bewertet wird (KGV 57) und sich gerade fast auf dem Allzeithoch befindet.

Aktuell führt in der Technologie kein Weg an der niederländischen ASML vorbei. Ich habe ASML Anfang Juli per Sparplan das erste Mal gekauft, was dann mein 3. Schaufelhersteller im Depot ist. Seit dem ist meine Position um 24 Prozent gestiegen.

Toller Artikel. Danke Tim und Nikos.

Überlege einen Sparplan mit ASML einzurichten.

Es hat keinen Sinn, über extrem überbewertete Aktien zu schreiben. Es hat auch keinen Sinn, Worte von verschiedenen Banken und Rating-Agenturen zu publizieren. Aber man könnte die Ideen von Ben Graham wiederholen: Kaufe nur Aktien mit KGV < 15, KBV < 1,5, von Unternehmen mit steigendem Gewinn! Und etwa 1975 hat Graham ausgedacht: Kaufe Aktien mit Dividendenrendite > 3 %!

Mich würde brennend interessieren wie Dein privates Depot aussieht.

Auf FB bin ich schon mal auf Deine Seite gesoßen und konnte nur mit dem Kopf schütteln.

Warren Bufett wurde kritisiert, Apple, Microsoft……………………

Hast Du Dir schon einmal angesehen,welche Renditen die von dir kritisierten Werte in den letzten Jahrzehnten pro Jahr erzielt haben und diese mit den Werten verglichen, die Du seit Jahren empfiehlst ?

Warren Buffett hat durch Munger erfahren, dass z. B. ein isolierter Blick auf ein KGV nichts bringt und nur Zigarettenstummel sammeln nicht erfolgreich ist…

Warum investierst Du immer wieder Deine Zeit Artikel von Firmen zu lesen, die Du für vollkommen überbewertet hälst ?

Danke für deinen Artikel, Nikos. Die ASML Holding gefällt mir sehr gut.

Fernab von Bewertungskennziffern werfe ich für meine Investments lieber einen Blick in die Zukunft. Wird die weltweite Digitalisierung dafür sorgen, dass der Bedarf und die Verbreitung von Computerchips in aller Welt die nächsten 20 Jahre rasant zunimmt? Davon ist auszugehen.

Ist ASML eine kleine Klitsche ohne Gewinne, die sich einen Platz in diesem Segment erkämpfen möchte oder ein herausragender Marktführer mit starken Umsatzsteigerungen und enormen Gewinnen? Letzteres würde ich sagen.

Damit ist die Sache für mich schon entschieden. Kurzfristig mag es mal hoch, mal runter gehen. Das KGV mag ambitioniert sein – wie immer, wenn wir es mit hervorragenden Qualitätsunternehmen zu tun haben. Wenn ich aber die nächsten vier Jahre in Tranchen einsteige, wird das preislich schon passen.

@ Lad

Es ist bedauerlich, dass du jedem Diskurs hier geflissentlich aus dem Weg gehst.

Nicht zu teuer zu kaufen ist sicherlich ein Aspekt beim intelligenten Investieren. Andere Parameter sind aber wichtiger. Dein isolierter Blick auf die Kennzahlen führt in die Irre, möchte ich meinen.

Aktien von Amazon in 2011 zu einem KGV von 100 zu kaufen war ein Fehler meinst du?

Graham hat zum Ende seines Lebens übrigens empfohlen stur und stetig in Indexpapiere zu investieren, nicht in billige Zigarettenstummel.

@ Tobs

Zur Zeit hebt es ja fast alle Boote. Die guten zumindest. Ist der Bärenmarkt gar schon vorbei und keiner hat´s gemerkt? Ist da etwa schon wieder nicht geklingelt worden?

Und weiter geht das Rätseln. Nur eine Bärenmarktrally? Gewinne mitnehmen? Noch warten? Jetzt schon wieder rein?

Nein, danke. Einfach stur und stetig das Portfolio auffüllen.

@ -M

Diese Zahlen, die man so vernimmt, sind schon beeindruckend. Mal so ein paar Tausender durch Stillhaltergeschäfte nebenher klingt verlockend. Aber den Haken gibt es schon. Zumal es vielleicht doch etwas mehr Einsatz verlangt, als angenommen.

Und wenn ich es recht überlege, habe ich im Juli auch meine 40.000€ erzielt. Das Geld steht nur nicht als Cash zur Verfügung, sondern wirkt weiter in meinen Aktienbeteiligungen ;) .

Free, ich glaube, ich habe das Aktien-Asperger-Syndrom.

Wo der Markt steht, weiß ich nie (tatsächlich nicht!). Gedanken dazu, wo er morgen stehen könnte oder ob er übermorgen überhaupt noch existiert, mache ich mir nie (tatsächlich nie!!). Ich lese wie ein Bekloppter nur Research, Publikationen etc. zu Unternehmen. Ich habe da einen 100 Prozent-Filter: Ich lese stets nur unternehmensbezogene Nachrichten (und ich habe eine Menge Research und Abos, so dass sich das Filtern für mich sehr lohnt). Allenfalls einen Blick auf die langfristigen Zinsen und die Finanzierungseinstandskosten von Kreditinstituten erlaube ich mir, da dieser schon ziemlich aufschlussreich für alles Weitere ist. Alles andere ist aus meiner Sicht wie Business Talk beim Golfen. Nett, aber doch nur Gossip, der wenig (mich jedenfalls) weiterbringt. Also ist mein Vorgehen recht primitiv: Ich versuche auf der Einnahmenseite erfolgreich zu sein, bei einem für meine Familie guten Leben meine Ausgabenseite im Blick zu behalten und sich währenddessen mit Unternehmen vollzusaugen. Jegliche intellektuelle Eitelkeit lege ich dabei (vor allem mir gegenüber) ab und versuche darüber auch keinerlei Erkenntnis über meine vermeintliche Investoren-Intelligenz zu erlangen. Wo meine Rendite liegt, interessiert mich null (ich kenne sie gar nicht). Das mag recht einfältig auf den einen oder anderen wirken und zugegebenermaßen ist es das auch. Ich bin, denke ich, so eine Art Pavian oder vielleicht sogar eher nur Gorilla unter den Aktienanlegern. :-)

#Tobs

Wenn man nicht das big picture ebenfalls im Blick behält, ist mE die Gefahr gegeben, dass man einen Tunnelblick entwickelt.

Mir ist schon wichtig zu überlegen, was sind so Megatrends, die ein Jahrzehnt oder länger stabil sein werden. Momentan verdient sich die Öl- und Gasbranche eine goldene Nase. Aber ist das nachhaltig, ist das in fünf Jahren noch so?

#ASML

Auch bei ASML bin ich mir nicht sicher (habe hier aber keinerlei tiefergehende Kenntnis), ob diese Technologie nicht bereits technisch ausgereizt ist, weil die Chipstrukturen an die Grenze der Wellenlänge des sichtbaren Lichtes kommen? Dann ist ein Technologiesprung erforderlich. Üblicherweise schaffen den die erfolgsverwöhnten Hersteller der alten Technologie nicht. Keine Ahnung, wie das bei ASML ausschaut. Auch Nico hat dazu nicht geschrieben.

Auch ist mir die Dividendenpolitik von ASML für ein HiTech-Unternehmen eher befremdlich. Müssten die nicht eher alles in neue Techonolgien investieren, um an der Spitze zu bleiben?

Grundsätzlich würde ich angesichts der Euro-Schwäche zZt Unternehmen aus EU bevorzugen. Auch von daher ist es eine Überlegung wert.

Diese Überlegung unterstreiche ich.

Mit „Markt“ ist allgemein der Aktienmarkt im Sinne von Kapitalmarkt gemeint gewesen.

Märkte im Sinne von Unternehmensmärkten verdienen meine Aufmerksamkeit. Sonst hätte ich z.B. nicht schon frühzeitig in speziell in EM tätige Unternehmen investiert oder recht selektiv Tech gemacht. Aber auch hier meine bescheidene Meinung: Ein zumindest besseres Gefühl für die Relevanz eines gesamten Teilmarkts oder eines neuen Trends gewinnt man durch die Befassung mit den darin tätigen Unternehmen. Das ist schlicht Investors Education und zumindest nicht hinderlich, auf diesem Wissen relevanten Trends auf die Schliche zu kommen. Meines Erachtens bringt es einen als Investor weiter als darüber zu grübeln, ob die Rezession kommt und wie sie kommt oder wo Zinsen in 5 Jahren stehen. Frei nach der Real Estate Welt: Du willst die Trends kennen? Dann spreche mit den Mietern! Einfach „Trends“ festzustellen sozusagen top down abgeleitet ist nicht einfach (irgendein Narrativ dominiert ja immer und rückblickend, wie oft war es nicht oder nicht so in der Form relevant?).

Es wird ja immer wieder kolpotiert, dass die ETF-Anleger gegenüber den Einzelaktionären (Buy and Hold Extreme) den großen Vorteil haben, dass regelmäßig neue – scheinbar erfolgreiche – Unternehmen dem Index hinzugefügt werden und alte – scheinbar schlechte – Unternehmen entfernt werden.

Nun, ist das wirklich ein Vorteil?

Im neuen Artikel vom DGI heißt es:

„A lot of investors believe that indices such as Dow Jones do better over time, because of new members. In reality, the opposite has been the case.

I recently read a study that shows how the companies that have been deleted from the Dow Jones Industrials Index between 1929 and 2006 have actually done much better than the companies that were added to the index. The study is titled “ The Real Dogs of the Dow„

This study reminded me of the study of the original 500 members of the S&P 500 from 1957. This study had found that if someone had only invested in the original 500 members of the S&P 500 from 1957, they would have done better than the index themselves. That’s because the companies that were added did worse than the companies that were removed from the index. You may read more about this study and my analysis here.

This study also reminded me of the Corporate Leaders Trust, a mutual fund that was started in 1935 with a portfolio of blue chip stocks that stayed constant in time. This mutual fund did better than S&P 500 since the 1970s. You can read my review of the Corporate Leaders Trust here.“

Das Argument „ich bekomme beim ETF immer die neuen guten Aktien, während Einzelaktionäre, die stur halten, die Nieten behalten“ hatte für mich immer seine Logik. Jetzt sehe ich das in einem anderen Licht.

Klingt nicht besonders glaubwürdig, was DGI da schreibt, oder ich verstehe die Kriterien nicht, nach denen die US-Indizes gebildet werden. Der Vorteil des Index-Investierens über ETFs ist ja gerade, dass „meinungsneutral“ der Index gekauft wird, der sich nach dem wichtigsten Kriterium der Marktkapitalisierung zusammensetzt.

Wenn nun ein Unternehmen aus einem Index entfernt wird, heißt das ja, dass es gegenüber anderen Unternehmen an Marktkapitalisierung verloren hat – und auch danach nie wieder in den vorderen Rängen bei der Marktkapitalisierung zu finden war, denn sonst wäre es ja wieder in den Index aufgenommen worden.

Wie kann es dann sein, dass Unternehmen, die aus den führenden Indizes entfernt wurden, weil sie dauerhaft an Marktkapitalisierung verloren haben unter „Total Return – Aspekten“ besser abschneiden als Unternehmen, die aufgrund ihrer höheren Marktkapitalisierung in den Indizes enthalten sind?

Ich habe nur die Studie mal überflogen beim DJ „The Real Dogs of the Dow“, dort fungiert ein Rauswurf halt eher wie ein Stop Loss und erst viel verzögert kommt ein Unternehmen wieder rein, also so was wie ein langer Trendfolger, in starken Trendmärkten wie 2008-2021 ist das gut in volatilen Seitwärtsmärkten eher schlecht. Beispiel Coca-Cola flog 1935 raus und kam erst 1987 wieder rein. Das Problem dort ist auch dass es nur 30 Werte sind, ähnlich wie DAX oder SMI eigentlich sehr schlechte Indizes.

Dass es beim S&P 500 auch so ist oder bei MSCI World ist mir neu, wenn es hier auch eine Studie gibt wäre die sicherlich mal interessant.

@Bruno

Datamining und der Dow ist denkwürdig schlecht konstruiert.

Der DGI zitiert ja nur die Studien. Da geht es um Fakten. Die Performance NACH dem Wechsel wird untersucht und da stellt man doch tatsächlich fest, dass ab diesem Zeitpunkt die neuen Aktien oft schlechter laufen, als die ausgetauschten.

Ich gebe einfach mal ein Extrembeispiel zum Besten. Das alte DAX-Unternehmen Commerzbank ist echt kein Renditehammer, lief aber tatsächlich nach dem Ausscheiden aus dem DAX besser als der Tauschkandidat. Das war Wirecard.

Ja, ein überspitztes Beispiel von mir. Die Studien zeigen merkwürdigerweise, dass die Performance von Buy and Hold Extreme eines Index oft besser aussieht, als mit den Wechseln.

Ich höre öfter „kaufen und für immer halten geht nicht“, da ja alle Unternehmen irgendwann pleite und vergessen sind. Klingt wie „Depot dann Null“. Man müsse also immer wieder tauschen.

Die Wahrheit sieht anders aus. Diese Strategie funktioniert sehr gut. Die Geschäfts- und Aktienwelt lebt. Und so lebt auch ein Portfolio, selbst wenn man 100 Jahre die gleichen Aktien hält, die zum Kaufzeitpunkt die Geschäftswelt dominierten.

Wirklich lesenswert:

https://www.dividendgrowthinvestor.com/2015/11/time-in-market-is-your-greatest-ally-in.html

http://web.archive.org/web/20060216223405/http://finance.wharton.upenn.edu/~rlwctr/papers/0429.pdf

Das Abstract bei letzterem reicht ja. Fairerweise muss man sagen, dass es auch Phasen gibt, in denen der „neue“ Index besser aussieht.

Aber wer bis heute alle Originale von 1957 hält und nie etwas geändert hat (Buy and Hold Extreme), kann eine ansehnliche Rendite vorweisen. Nach 65 Jahren.

Übrigens auch einer der Kritikpunkte von Bogle an den Indexveränderungen. Die Neuen kommen in der Regel überteuert in den Index und sorgen für eine schlechtere Performance (danach steht nämlich oft die Regression zur (Rendite-)Mitte an.)

Jens Rabe unterstützt dich bezüglich ETFs Kritik:

https://www.youtube.com/watch?v=L3vT1pu5pNM

„ETF’s machen die nächsten Jahre maximal 1% p.a.“ um auf die langfristigen 8-9% zu kommen…

sein Fazit also Apple, Amazon, Alphabet, Microsoft, Tesla, Netflix, NVidia, Berkshire, Meta, United Health, JnJ, JPM, VISA, PnG werden alle unterperformen im Vergleich zum Rest.

Da finden sich plötzlich neue Allianzen, Lad wird diese Meinung sicherlich auch teilen ;)

Teilweise teile ich diese Meinung sogar, teilweise aber auch nicht, es wird nicht alles synchron und im Gleichschritt ablaufen, sieht man ja heute schon, Meta und Netflix haben schon stark korrigiert, andere wie Apple, PnG, Berkshire sind weiterhin oben.

@Bruno Rabe & ETFs

Ich wusste gar nicht wie wenig Ahnung der hat und wie der auf click aus ist.

Außerdem müsste er vielleicht mal sagen was er mit „ETF“ meint – Short-ETF auf den SMI oder was?

Man muss immer die Interessen dahinter sehen, er beneidet Blackrock & Co., und weil viel Geld in ETF’s steckt, teilweise vielleicht gerade von unsicheren Anlegern, kann man da auch mehr abholen, Angst machen ist immer ein gutes Argument für den Verkauf. Da hat Jens viel gelernt die letzten Jahre. Gibt ja ganze Branchen die von der Angst leben, beispielsweise die Versicherungsbranche. Nein nicht alles ist sinnlos, aber vieles eben schon, und das lässt sich gut vertreiben.

lol

Jedes Mal, wenn ich mir ein YT-Video anschaue, wird mir entweder dieser Rabe oder der Kreuter mit irgendwelchen Werbungen eingespielt.

Die beiden gehen mir ziemlich auf den Senkel. :-)

haha, ja die geben Millionen an Werbung aus. Ist teils nervig, aber es füllt auch unsere Taschen wenn wir Alphabet oder Meta Aktien besitzen ;)

https://www.youtube.com/watch?v=_kEJx6qZ17E

Das ist auch so eine „Fachkraft“.

Er hat aber dem Rabe nicht zugehört, da er Amazon und Microsoft empfiehlt. ;-)

Moment mal, Bruno. Bitte stell´ mich nicht an die Seite von Jens Rabe. Den schätze ich so gar nicht mehr. Propagiert teure (sinnlose) Absicherungen, Gewinnmitnahmen, hohe Depotaktivität und diskreditiert Buy and Hold.

Gehört zu seinem Geschäft. Er will seine wohlhabenden Kunden „beraten“ und wie wir wissen, ist dabei – analog zur Fondsbranche – das lethargische „Stur und Stetig-Prinzip“ nicht gerade geschäftsförderlich.

Nö, den schaue ich gerne zum Reflektieren, Amüsieren und für die Gewissheit, dass ich kleine Leuchte tatsächlich besser mit der Börse umgehe als die „Profis“.

Und was die ETF angeht. Die kritisiere ich gar nicht. Empfehle sie allen Bekannten zum Vermögensaufbau, die sich nicht mit der Börse (Einzeltitel) beschäftigen wollen. Meine Kids haben die Depots gefüllt mit ETF. Sind doch ´ne prima Sache.

Mir ging es um die Aussage „ETF haben immer prima die neuen Raketen im Depot und mit Buy and Hold Extreme behält man leider immer die Loser.“ Die Sachlage ist einfach etwas mehrschichtiger, als viele annehmen (wollen).

So und jetzt ziehe ich mir das Video rein und schmunzel dazu.

@Free

Also eine übertriebene Lobpreisung von etf’s und eine Niedermachung von Einzelaktienanlegern… habe ich nicht gelesen und gemerkt.

Oft startest Du ja den Diskurs durchaus selbst…? Sorry! ;-)

Ob ne 30-50 er Akienportfolio oder ne etf-Mischung msci world 100 oder 70:30 mit den Emergings… Man kann und wird da mit beiden abweichen von z. B. 100 % World oder 100 % S&P 500 oder gar 100 % Nasdaq oder 100 % DAX etc. pp.

Die Zukunft kennt keiner und die beste Portfoliozusammensetzung für diese oder jene 3 Dekaden… wissen wir alle erst im Rückspiegel…

Sich darüber zu echaufieren wer jetzt 100 % Recht hat…. verschwendete Zeit.

Richtig.

Ob die Daten der Studie akkurat sind, entzieht sich meiner Kenntnis.

Free hat aber auf einen diskussionswürdigen Punkt aufmerksam gemacht: Nämlich das die Rendite des Marktbetas irreführend in dem Sinne sein kann, was überhaupt der Markt ist. Indizes-basierten ETF ist ständiges „Trading“ gemein, es findet eben nur kaschiert statt. Auch wenn ich mittels ETF auf einen Index Buy and Hold mache, handelt es sich in Wahrheit um gar kein Buy and Hold (was ja auch erstmal überhaupt nicht schlimm ist). Allerdings herrscht – ungeprüft meines Erachtens – die vermeintliche Gewissheit vor, dass durch diesen Erneuerungsprozess automatisch die „Schlechten“ aus dem Index verschwinden. Möglicherweise ist das nicht so, zumindest hat sich jemand die Mühe gemacht, das zu validieren.

Es ist ja auch ein Stück Willkür, wie Kriterien für einen Index festgelegt werden. Eigentlich ist es schon ein Trading, nur es kommt im Gewand formaler Indexanpassungen her. Auch dieses „kaschierte Trading“ muss sich gegen primitives B&H zumindest messen lassen.

Es ändert nichts daran, ich werde weiterhin meinen Vanguard World Divi und den All World meines Nachwuchs besparen. Ungeachtet dessen finde ich den Befund der Studie (der vielleicht noch abgesichert werden muss?) recht interessant.

Nah gut, der Jens Rabe ist inzwischen hauptsächlich ein Verkäufer seiner Seminare geworden und ETF-Jünger kaufen die nicht. Das sollte man nicht vergessen.

Nach meiner Erfahrung gibt es Compound-Maschinen, die eben erst bei langer Haltezeit so richtig zu Geltung kommen.

Ich habe beispielsweise heuer ein Jubiläum zu feiern, nämlich 25 Jahre ununterbrochene Haltedauer von McD in meinem Depot. Ein Unternehmen, von jeder behauptet, einen weiten Bogen darum zu machen und lieber zu verhungern als dort zu etwas essen. Nichtsdestotrotz habe ich bei McD meine Investition bereits mehrfach in Form von Dividenden zurückbekommen, der Unternehmenswert hat sich zudem vervielfacht. Aktuell bekomme ich umgerechnet ca. 200 € pro Monat nach Steuern McD-Dividende gutgeschrieben mit steigender Tendenz, fast schon ein Nebenjob.

Wenn ich mal zusammenstellen würde, was speziell in den dt. Medien für Horrorgeschichten (einschließlich Undercover-Walraff-Ermittlungen) über das Unternehmen verbreitet wurde, hätte ich jede Woche verkaufen müssen in den 25 Jahren.

Die Realität in meinem Depot, die sich in Euro ausdrückt, und die Mediendarstellung stehen sich diametral gegenüber. Das spricht nicht gerade für die Kompetenz des dt. Journalismus.

Mir ging das mit Apple die letzten 12 Jahre so. Bestimmt drei mal wurde das Ende der (iPhone-)Fahnenstange ausgerufen. Apple hatte fertig. Und höher konnte der Kurs ja gar nicht mehr gehen.

Allerdings ging das von der Finanzpresse aus.

Ich kann mich nur anschließen. Der Bedarf an Halbleitern wird in vielen Bereichen weiter zunehmen. Braucht man sich nur IoT ansehen oder die Digitalisierung der Heizkostenerfassung.

Bei mir laufen schon länger im Sparplan; ASML, Lam Research, Kla-Tencor, Applied Materials, Synopsys, Cadence Design Systems sowie Nvdia, Texas Instruments, AMD, Broadcom, Apple und Intel. Alle vorne dabei im Depot, außer Intel. Die schaffen es irgendwie nicht.

Wie wäre es denn direkt mit einem Semiconductor-ETF?

https://www.justetf.com/de/etf-profile.html?isin=IE00BMC38736#overview

Danke, aber passt leider nicht zu meinem Plan. Ich bespare diverse Aktien und einen World-ETF.

Hatte Lam schon als Sparplan laufen. Jetzt spare ich auch ASML an.

Super Auswahl. Ich bin durch Nikos auf die Schaufelhersteller aufmerksam geworden. Danke

@Stillhaltergeschäfte

Kann schon lukrativ sein aber ist eben nicht passiv, und dann muss man die Opportunitätskosten einrechnen, ob sich das lohnt und welche Risiken man hat muss schlussendlich jeder selber entscheiden. Für mich ist es nix, da die Opportunitätskosten zu hoch sind, ich überlege mir immer will wo eine Stunde Arbeit besser investiert ist und da gibt es interessantere Alternativen, wo ich auf lange Frist wohl deutlich mehr ROI erhalte.

@ASML

Die Branche ist spannend und zukunftsträchtig aber ASML ist mir aktuell doch zu teuer, ich habe LAM Research kaufe aber aktuell auch nicht weiter zu.

@Bärenmarktrally

Die Meinungen der Experten sind glaub aktuell kaum einheitlicher als gerade, kaum jemand der die aktuelle Rally nicht als Bärenmarktrally eines übergeordneten Bärenmarktes sieht. Ich sehe das in Anbetracht der Probleme eigentlich ähnlich aber die einheitliche Meinung von vielen Marktteilnehmern nicht nur Dauerbären macht mich dann doch stutzig. Relevant für das eigene Depot ist es kaum, da ich gut investiert bin, ein kleiner Cashberg von vielleicht 5% ist aber vorhanden. Als Trader würde ich aber wohl jetzt auch Teilgewinne mitnehmen wenn man Anfang Juli eingestiegen ist. Als Langfrist Buy & Hold Anleger kümmert einen das aber nicht, darf einen nicht kümmern! Kann mir aber vorstellen dass einige welche komplett ausgestiegen sind jetzt langsam nervös werden.

Im Übrigen gibt es auch Zwischenszenarien zwischen „Totalausverkauf bis 2024 mit 90% Minus“ und baldigen neuen „All-Time Highs“, ich rechne da eher mit etwas dazwischen, z.B. ein volatiler Seitwärtsmarkt hat kaum jemand auf dem Radar, aber durchaus auch möglich auch über einige Jahre, wir wissen es ganz einach nicht. Genauso wie Zins- oder Inflationsprognosen, man kann etwas würfeln aber es kann immer besser oder schlechter herauskommen also lass ich das besser liegen und konzentriere mich auf die Wahrscheinlichkeiten wo man höhere Trefferchancen erhält.

Die Frage die ich mir schon lange stelle ist, wann die Autobauer anfangen selbst Ihre Chips herzustellen. Für mich nur eine Frage der Zeit. Das würde den Markt grundsätzlich kräftig durchschütteln.

Auch, wenn die Autobauer anfangen selber Chips herzustellen, benötigen diese die Anlagen der „Schaufelhersteller“ wie Lam, Applied, ASML; KLA Tencor………………

Nicht zwangsläufig. Es gibt bereits heute schon mehrfach alternative Möglichkeiten im Lizenzbereich. Und genau da wird meiner Meinung nach auch die Zukunft liegen. Inwiefern es eigene Entwicklungen gibt oder ob es auf eine Ausweitung von Chipmanufacturing under Licence hinausgeht, wird man sehen.

Die Lizenzfertigung braucht trotzdem die Anlagen zur Fertigung. Zum Hausbauen brauchst du immer einen Hammer, egal welchen Architekten du dir nimmst.

Die Frage ist, welchen Hammer du brauchst. Für einfache Aufgaben, reicht der günstigste Lidl Hammer (LAM, etc.), als Unternehmer der viel und gute Arbeit liefern will brauchst du vllt. was besseres (ASML).

Grüße Baum

@ Jens Rabe – ETF-Video

Oh je, wie peinlich. Die Kommentare unter dem Video sprechen Bände.

Habe ich mich verhört? Die „6000 Aktien“ aus dem MSCI World? 42sucht21 hat ja vorgewarnt, aber das es so schlimm ist?

Bemerkenswert auch, wie er in jedem Video meint, die unter 40-jährigen sollen ruhig weiter ihre ETF-Sparpläne laufen lassen. Ihm geht es halt um die wohlhabenden 50-jährigen, die auf ihrem 6,7-stelligen Vermögen sitzen. Und denen muss er Angst machen, dass sie die nächsten Jahre mit ihren ETF keine Rendite mehr erzielen. Da kann man sich den Zeitraum schon mal zurechtbiegen. Alles pure Mathematik…

Ich habe letztens schon gestutzt, als er davon sprach, dass die Inflation aktuell JEDEN Monat das Geld um 5% und mehr entwertet. Das ist schlicht falsch. Da hat jemand die Inflationsrechnung nicht verstanden. Aber „25 Jahre Börsenerfahrung“.

Aber so läuft es überall auf YouTube. Neulich durfte ich mir Stefan Risse geben. Der „Inflationspapst“, der die Infaltion richtig vorhergesagt hat mit seinem Buch.

Ich habe das Buch „Die Inflation kommt“ gelesen. Allerdings die Ausgabe von 2009!

Ihr wisst schon, Notenbankgeldschwemme und so.

Tja, zehn Jahre ist nichts nennenswertes passiert. Nichts war´s mit der Inflation. Er lag falsch. Und nun hat das Huhn sein Körnchen gefunden.

Dann ist mir der Markus Koch untergekommen. Ganz viel BlaBla, was jetzt alles so an der Börse läuft, ganz viele Prognosen, ganz viele Vermutungen, ganz viel Spekulation. Er nimmt jetzt nach der Rally erst mal Gewinne mit und steigt dann später wieder ein.

Warren Buffett ist nicht umsonst in Omaha geblieben. Das Wallstreet-Gewäsch der Profis ist ja grausam.

Was zeigt das Ganze? Ich habe im Urlaub zuviele Finanzpornos geschaut. Ist was zum Lachen und Kopfschütteln. Aber die Zeit ist woanders besser aufgehoben. Muss wieder auf Diät…..

Zum Glück haben wir Tim Schäfer. Da nehme ich doch lieber den Spaziergang durch New York und höre seine Mantren, während das Portfolio reift wie ein alter Schinken.

Dem kann ich nichts weiter befügen.

Ein letztes Video, wo alle Unklarheiten der Börsen endgültig gelöst werden, auch wohin der Markt morgen, übermorgen etc. laufen wird ;)

https://www.youtube.com/watch?v=39EBp9qt1Sc

Dauert über 2 Stunden aber lohnt sich definitiv!

Genial! :)

Entspannen mit dem Großen Rauschen im Hintergrund.

Etwas kürzer, aber auch aufbauend:

https://youtu.be/Cq7_QkKSe24

@Index-Verlasser besser als Index-Neulinge

Na ja, so spannend ist das ganze nicht um dort jetzt B&H vs. Index zu arumentieren.

Die Studie „The Real Dogs of the Dow“ scheint von 2008 zu sein.

-> Volltext hier

Dort geht es um den Dow Jones Industrial Average mit 30 Blue Chips und 50 replacements seit 1928. Die Schlussfolgerung der Autoren dieses überraschend kurzen und groß geschriebenen Text ist, dass Kahneman and Tversky’s Regression to the mean verantwortlich ist und überhaupt Regression to the mean ein zu sehr unterschätzter Faktor ist. Die Autoren sagen hier erstmal gar nichts zu Indices & Marktperformance – es geht Ihnen in der Hypothese ausschließlich zur Unterschätzung des RttM-Faktors.

Die Studie „The Long-term Returns on the Original S&P 500 Firms“ von Siegel & Schwartz ist von 2004. Diese Studie dagegen ist lesenswert.

-> Volltext hier

Im Ergebnis sagen die Autoren“ ….Contrary to earlier studies, we found that the buy-and-hold returns of the 500 original firms have outperformed the returns on the continually updated S&P 500 index and have done so with lower risk.

The new firms added to the S&P 500 Index since 1957 have underperformed the original firms in nine of the ten industrial GICS sectors. We also found that less than one-third of a sector’s return from 1957 through 2003 can be attributed to the expansion and contraction of the sector’s market value relative to the S&P 500 Index. Sector differences in dividend yields, capitalizations, and the number of firms admitted to the sector accounted for more two-third of the changes in market share.

The underperformance of the continually updated S&P 500 Index is due to the overvaluation of newly admitted firms, which have been caused by the cyclical fluctuations in investor sentiment and price pressures exerted by indexers. Relative to the updated S&P 500 index, the portfolios of original firms became heavily weighted with price-to-earnings stocks, particularly large oil producers that have outperformed growth stocks since 1957.“

Das ist jetzt für mich kein Arument sondern eine Zeitpunktfrage und lässt keinen Schluss darüber zu, dass geupdatete große Indices schlechter Performen als die ursprünglichen Unternehmen in welcher Gewichtung auch immer mit B&H.

Überspitzt formuliert ist ja die Frage: Ist es auf die kommenden 50 Jahre – ausschließlich vom total return gesehen – besser immer weiter Altria & Exxon & GE & Stahl- und Steinkohle zu besitzen oder immer neu entstandene & aufgegommene Unternehmen wie Alphabet & Tesla & Stryker, MCD co und einfach die Marktrendite?

@Index-Verlasser besser als Index-Neulinge

Na ja, so spannend ist das ganze nicht um dort jetzt B&H vs. Index zu arumentieren.

Die Studie „The Real Dogs of the Dow“ scheint von 2008 zu sein. -> Volltext hier

Dort geht es um den Dow Jones Industrial Average mit 30 Blue Chips und 50 replacements seit 1928. Die Schlussfolgerung der Autoren dieses überraschend kurzen und groß geschriebenen Text ist, dass Kahneman and Tversky’s Regression to the mean verantwortlich ist und überhaupt Regression to the mean ein zu sehr unterschätzter Faktor ist. Die Autoren sagen hier erstmal gar nichts zu Indices & Marktperformance – es geht Ihnen in der Hypothese ausschließlich zur Unterschätzung des RttM-Faktors.

Die Studie „The Long-term Returns on the Original S&P 500 Firms“ von Siegel & Schwartz ist von 2004. Diese Studie dagegen ist lesenswert. -> Volltext hier

Im Ergebnis sagen die Autoren“ ….Contrary to earlier studies, we found that the buy-and-hold returns of the 500 original firms have outperformed the returns on the continually updated S&P 500 index and have done so with lower risk. {Es gibt also mehrere Studien die die finden, B&H performt schlechter.)

The new firms added to the S&P 500 Index since 1957 have underperformed the original firms in nine of the ten industrial GICS sectors. We also found that less than one-third of a sector’s return from 1957 through 2003 can be attributed to the expansion and contraction of the sector’s market value relative to the S&P 500 Index. Sector differences in dividend yields, capitalizations, and the number of firms admitted to the sector accounted for more two-third of the changes in market share.

The underperformance of the continually updated S&P 500 Index is due to the overvaluation of newly admitted firms, which have been caused by the cyclical fluctuations in investor sentiment and price pressures exerted by indexers. Relative to the updated S&P 500 index, the portfolios of original firms became heavily weighted with price-to-earnings stocks, particularly large oil producers that have outperformed growth stocks since 1957.“

Das ist jetzt für mich kein Arument sondern eine Zeitpunktfrage und lässt keinen Schluss darüber zu, dass geupdatete große(!) Indices schlechter Performen als die ursprünglichen Unternehmen in welcher Gewichtung auch immer mit B&H.

Überspitzt formuliert ist ja die Frage: Ist es auf die kommenden 50 Jahre – ausschließlich vom total return gesehen – besser immer weiter Altria & Exxon & GE & Stahl- und Steinkohle hält oder immer neu entstandene & aufgenommene Unternehmen wie Alphabet & Tesla & Stryker, MCD co und einfach die Marktrendite? Ich für meinen Teil habe mir die Frage beantwortet.

Ja sehe das auch so, aber auch die Einzelwerte Buy & Hold Extreminvestoren kaufen ja in der Regel nicht einmal und dann über Dekaden nie mehr sondern auch die werden in der Regel neue wachstumsstarke Unternehmen aufnehmen und nicht bei den alten Schiffen bleiben.

Sonst kommt es wie Anfang 90er da hätte man wohl hauptsächlich japanische Aktien gekauft, was nicht wirklich eine gute Idee gewesen wäre:

https://www.youtube.com/watch?v=vudqr4gxRoM

Jetzt aber endgültig das letzte Video für heute :D

In Anbetracht des aktuell sehr tiefen Euro (wir zahlen noch 96 cents für 1 Franken) würden sich eigentlich Unternehmen aus Europa anbieten, gut der Dollar ist auch deutlich günstiger geworden als noch vor paar Wochen, aber ich finde nichts was mir gefällt, denke im Herbst wird es womöglich wieder bessere Gelegenheiten geben.

Ich vermute, dass Sie qua ihrer beruflichen Qualifikation und Funktion recht schnell Schwachstellen von Studien erkennen können; nun ja, dass diese hier vorliegende keine Signifikanz aufweisen sollte, sehe auch ich als jemand, der lediglich eine Pseudo-Wissenschaft studiert hat, aber durchaus ebenfalls ein. :-) Übrigens hier nochmal der Link (Ihrer schien nicht zu funktionieren):

https://www.researchgate.net/publication/241642754_The_Real_Dogs_of_the_Dow

Wegen der Schlussfolgerung: Ich bin mir da nicht ganz so sicher wie Sie, ob es tatsächlich kategorisch so ist, dass die neu dazukommenden Unternehmen unterm Strich für den total return besser sind als wenn Unternehmen gehalten werden. Jedenfalls dann nicht, wenn man diese Hypothese nicht im Rahmen eines künstlichen Versuchsaufbaus anstellt, in dem man nur einmal x Positionen kauft und sie ewig liegen lässt, sondern wie Bruno es bemerkt hat, die lebensnahe Annahme trifft, das man laufend neue Positionen hinzukauft und sie ebenfalls lange liegen lässt. Das wird man natürlich überhaupt gar nicht vergleichen können, weil zu viele Parameter offen sind.

Aber was zumindest im konkreten Einzelfall (!) die Waagschale zu Gunsten des B&H von (laufend neuen) Einzeltitel-Positionen versus ETF beeinflussen kann:

Vermutlich wird man rein statistisch gesehen mit der ETF Strategie gleichwohl besser fahren. Nur trotzdem sollte man die dahinterstehende Logik wirklich verstehen. Und desto länger man Bestandshalter ist, umso eher würde ich vermuten (wirklich nur vermuten), dass die von mir vorgenannten Punkte eine gewisse Gewichtigkeit erlangen.

Darum mache ich beides, Einzelwerte und ETFs, gibt immer Zeiten, wo ich das eine oder andere spannender finde und in der Regel alles liegen lassen, ausser etwas läuft mal völlig irrational durch die Decke dann nehme ich auch gerne mal etwas mit.

Kann man als Wischiwaschi bezeichnen ist mir aber egal ;) Die Huhn/Ei Frage konnte mir auch noch niemand schlüssig beantworten.

@Tobs

Ich bin mir (mal wieder) einig mit Ihnen und habe mich anscheinend (mal wieder) falsch ausgedrückt.

Nein, ich bin mir auch überhaupt nicht sicher, dass die neu dazukommenden Unternehmen …besser sind. Mir ist es auch egal wieviel Prozent besser/ schlechter sind weil akademischer natur und für mein Leben irrelevant – in der Praxis sind so viele andere Dinge und so viele Zufälle für den TR wichtiger. Mit meinem ETF-Anteil will ich einfach mitschwimmen.

Klar neue Einzeltitel kommen auch bei Einzel-B&H dazu (ich habe zB im Juni Blackrock Aktien gekauft). Aber die Studie ging ja von der besseren Performance der urspr. S&P500 Gründer aus. Das glaube ich – kann nicht der Regelfall sein, denn es widerspricht suzusagen dem Naturgesetz der Evolution.

Ich halte ja auch Altria und reibe mir verwundert die Augen über deren return. Trotzdem müssen Sie sich auf Sicht der kommenden 50 Jahre neu erfinden. Sonst geht es Ihnen wie der Schuhindustrie in Südwestdeutschland. Sie ist nicht mehr da. Industrien altern und verschwinden. man könnte Argumentieren von den Altria-Dividenden der letzten Jahre habe ich mir nun Blackrock gekauft. Das würde bedeuten, dass Altria für meine potentielle Gerwinne mit Blackrock verantwortlich ist – ähnlich dem direkten PMI Spin-off der sich ja auch schön gemacht hat. Panta rhei: „Wer in denselben Fluss steigt, dem fließt anderes und wieder anderes Wasser zu.“.

@ Hunde an der Leine

Mal läuft das Hündchen vor und manchmal bleibt es am Wegesrand stehen.nicj habe selbst einen Rüden und kann versichern, dass er sich in einer Art random Walk fortbewegt. Insgesamt geht er allerdings schon in eine Richtung, auch wenn das aus der Nähe nicht immer ersichtlich ist.

Ihr habt Unternehmen verglichen die den Index verlassen mit Unternehmen, die in den Indes aufgenommen werden. Das Modell erscheint mir zu simpel für Rückschlüsse. Wie viele Aktien haben denn Einzelaktionäre im Vergleich mit beispielsweise dem S&P500? Es gab auch Mal Links auf Seiten, dass wenige Unternehmen für einen hohen Teil der Kursgewinne verantwortlich sind. Aus der Sicht ist es hervorragend, wenn man als Einzelaktionär ein paar dieser Kandidaten hat. Falls man keinen Kandidaten hat wird die Performance vermutlich überschaubar bleiben.

Da gefällt mir der Code Satelliten Ansatz besser. Einen Kern breit investieren und vereinzelt in Satelliten investieren von denen man überzeugt ist. Hier sollte das Persönliche Glück allerdings nicht zu stark von der Entwicklung der Satelliten abhängig. Dann lieber stur und stetig zum Erfolg in kleinen Schritten.

Hallo Kiev, deswegen schrieb ich, dass man hier keine Annahmen für ein Modell treffen kann. Es ist zu individuell. Und trotzdem bin ich mir sicher, dass der Vergleich gerade zuungunsten von Einzeltitel-Investoren verzerrt wird, die mit einem gewissen Fokus auf ausschüttungsstarke Substanzwerte B&H extrem machen. In der antizipierten Retroperspektive könnten es chinesische Titel sein, die nun ein Zweitlisting in HK anstreben und vermutlich dann bald sich aus USA zurückziehen und entsprechend aus den jeweiligen Indizes verschwinden. Bei mir im Depot konkret: Yum China. Wer weiß, was das in 20 Jahren für ein fettes Ausschüttungsmonster ist, das vielleicht in der Zwischenzeit auch das eine oder andere Unternehmen via Spin Off ausgegliedert hat. Als ETF Anleger ginge es an einem vorbei. Natürlich sind das jetzt stets zu Gunsten des Einzelanlegers gewählte Beispiele und vermögen keinen objektiven Vergleich herzustellen. Das wird wohl einfach nicht funktionieren. Fazit für mich ist aber: 1. Wer vollständig die Vorteile von Compounding ausschöpfen möchte, wird mit Einzeltiteln gar nicht so schlecht dastehen. 2. Die Vergleiche der Rendite von ETF versus Einzeltitelanlegern sind mindestens verzerrt und lassen Kapitalrückflüsse und Spin Offs unberücksichtigt. Ich denke, wer Altria vor 25 Jahren gekauft hat, der wird sich erstmal eine anmachen und über das Wort ETF ins schmunzeln kommen. :-)

Mir ging es schlußendlich ja gar nicht darum eine Debatte zu entfachen, welche der beiden Methoden die bessere Performance erzielt. Es ging nur darum aufzuzeigen, dass eine simple „Kaufen und für ewig liegen lassen“-Strategie tatsächlich nennenswerte Erfolge erzielen kann.

Wir haben hier immer wieder Leser – ich erinnere an Mark85 – die die Meinung vertreten, der Kauf von Einzelaktien führe über kurz oder lang in die Pleite, da ja alle Unternehmen irgendwann verschwänden und man daher mit B&H Extreme in die Pleite schlittern würde.

Man müsse zwangsweise die Aktien im Depot austauschen (was der ETF automatisch erledigt), um das Vermögen zu sichern. Alles andere wäre dumm.

Nun, diesen Denkfehler wollte ich ausräumen. Die Studien zeigen anderes.

Im übrigen würde ich die von Ihnen genannten Unternehmen und Sektoren tatsächlich meiden (was ein Fehler sein kann) und für die Ewigkeit lieber Johnson&Johnson, Abbott Labaratories, Pfizer, Nike, Disney und P&G ins Depot packen.

Es wäre interessant zu sehen, wie nach 50 oder gar 100 Jahren die Ergebnisse aussähen, wenn man keinerlei „neue“ Unternehmen (Aktien) hinzufügen würde. Ob damit in Zukunft ein wertloses Depot entstände, würde ich aber zumindest bezweifeln.

Ich halte es ansonsten ebenso wie Sie für eine ausgezeichnete Idee, über Dekaden immer wieder neue ertragsstarke Unternehmen (Aktien) dem Portfolio zuzuführen. Meine Fokus liegt darauf, diese Aktien dann für immer zu halten. Wie ich gelernt habe, ist das vielleicht gar keine schlechte Idee.

Ich weiß leider nicht mehr wo das stand, aber ich kann mich erinnern dass irgendeine Bank mal eine längerfristige Auswertung der Renditen ihrer Depots gemacht hat.

Am Ende haben die Depots die höchste Rendite gehabt, wo die Besitzer bereits verstorben waren und die Depots über Jahre und Jahrzehnte einfach unangetastet waren. (Wie auch immer das funktioniert dass man Depots von toten Leuten weiterlaufen lässt).

Der Baum

Dormant assets at Swiss banks (dormantaccounts.ch)

Bei uns gehen die Vermögenswerte nach 60 Jahre an den Staat über, lohnt sich also vor dem Sterben dies noch so zu regeln, dass die Nachkommen oder wen auch immer man begünstigen will, dies auch erhalten und davon wissen ;)

Ich erinnere mich an jemanden der hier mal geschrieben hat, wo die Frau und Kinder nichts von deren Vermögen wusste.

Ja, genau – das war doch jemand mit dem Alias Albr! Was macht der eigentlich?!

@Baum

Ja, die anekdotischen Geschichten gibt es und auch J. Siegel hat viel bzgl. den Ursprungsunternehmen recherchiert.

Ich hatte ja auch mal den Spruch mit „sterben für ne bessere Rendite“ gepostet, wo auch auf diese Auswertung verwiesen wurde.

Studiendesign, Auftraggeber, überschneidende Interessen… nicht alles was sich Studie nennt… ist faktisch die Wahrheit.

Der Baum ? die Aktien/Depots werden dann als Nachlass von dem Verstorbenen benannt und sobald die Erben einig sind übertragen.

@Freelancer Sebastian – Debatte

Ich fand Ihren Debattenanstoß gut! Endlich mal wieder ein mehr Aktien-Strategie-inhaltlicher Austausch. Bin ja selber gerne Leser des DGI Blogs obwohl die eigene Strategie etwas anders ist. Die DGI-Strategie ist ja nachweislich sehr erfolgreich und entspannt – ich denke, auch weil es klare Regeln gibt und B&H compounding mit geringen Bankgebühren so gut zum Tragen kommt.

Beim Compounding möchte ich noch hinzufügen, dass Aktien-ETF da Steuer-Vorteile bieten. Entweder als Thesaurier und als Ausschütter zumindest noch(!) einen 30%Anteil Teilfreistellung haben und natürlich beide intern quellensteueroptimiert arbeiten können – was der Direktanleger alles nicht so einfach hinbekommt.

Am Ende kommt es nicht darauf an, sondern auf das Mindset zum Konsum & Sparrate. Welchen Autotyp man sein Leben lang ‚benötigt‘ zum fahren wird am Ende bei den Allermeisten mehr zum Vermögen ausmachen als das Thema B&H extrem vs B&H & Check vs. AllWorld-ETF. Ganz zu schweigen vom Lotterieglück mit der Partnerauswahl und Gesundheit und den historischen Gegebenheiten während der eigenen Investitionsphase. Seien wir demütig wie gut wir es haben, dass wir uns um soetwas Gedanken machen dürfen.

@anekdotischen Geschichten – Verstorbene sind die besseren Investoren

Diese Geschichte wird anekdotisch immer wieder erzählt. Ich konnte keinen Beleg dafür finden, dass sie existiert. Ist eher so wie die Spinne in der Yucca-Palme in den 80ern. Falls jemand eine Studie kennen sollte, bitte unbedingt gerne mir mitteilen!

Ich glaube auch fest, keine Bank würde so eine Studie veröffentlichen. Selbst wenn es stimmen würde. Welche Bank rühmt sich schon gerne mit Jahre lang geführten Accounts verstorbenen Kunden und das Ergebnis wäre doch denkbar schlecht für das Gebühren-getriebene aktive Geschäft!

Es geht in der Geschichte eher um inaktive Depots denn das Depot Verstorbener. Die Probegröße n wäre wohl auch schlicht zu klein bei den Toten.

Den einzigen Beleg den ich kenne ist von Fidelity. Die haben für 2003-2013 aktive vs. inaktive 401(k) verglichen. Diese “Studie” wurde anscheinend auch nie veröffentlicht sondern es war eine interne Studie. Ich habe James O’Shaughnessy gefunden, des es in Bloomberg radio verkündete 2014 (link).

Da kam heraus, dass inaktive, vergessene 401(k) besser performen als aktive.

Daraus wurden dann später Headlines wie: Are The Best Investors Dead? und immer pointierter Fidelity’s Best Investors Are Dead

Immerhin können inaktive Investoren kein dummes Recency bias induziertes Buy high, sell low betreiben and die heissesten neuesten Tips für teure Gebühren und Steuern kaufen. Das kombiniert mit DRIP in einem Gebühren- & Steuerbefreitem Depot für US amerikanische Standardwerte ist schon schwierig zu schlagen als aktiver 401(k) Investor vermute ich.

Immerhin scheint in den Resultaten ein wahrer Kern zu stecken, wie schon Prof. Terry Odean 1999 in seiner lesenswerten Studie schrieb Do Investors Trade Too Much?

Da steht schon drin „höheres trading volume korriliert positiv mit schlechter abschneiden“ und „trading volume, those with discount brokerage accounts, is excessive“. Keine guten Nachrichten für JustTrade- und Robin Hood Kunden. Die glücklichen Schweizer mit Ihren hohen Depotgebühren!

Das Trading Volumen ist auch der Grund warum Frauen besser als die Männer abschneiden. Nicht weil Sie schlauer wären oder ich weniger die Selbstüberschätzung hingeben als Männer. Nee wir sind genau so eitel. Aber das mit den Frauen vs. Männer vs Divers ist dann die nächste Geschichte die von jemandem geprüft erzählt werden müsste…

@42

Bzgl. der Performance von Einzelaktienanleger-Depots (z. B. 60.000 Depots über 5 Jahre) gibt es ja zahlreiche Studien von unterschiedlichen Autoren für unterschiedliche Länder… unter anderem beim Kommer.

Bzgl. der Performance von etf-Anlegern habe ich noch nicht so viel gelesen, bzw. Free hat da auch schon was ausgegraben, dass diese auch nicht oft die Index-Performance schaffen oder etf

s für Trading verwendet werden, oder Nischen-etfs verwendet werden…Datenbasis ist ja an sich schon schlechter, da es die etf`s noch nicht so lange gibt.

Die Performance-schädlichen Fehler machen aber beide wohl gleich. Mit möglichst nah am Index schlägt man aber die Mehrheit. ;-)

Die Quintessenz, dass Handelsaktivität stark mit schlechterer Rendite korreliert ist an sich schon logisch, da ja schon der Spread bid & ask bei vielen schon gar nicht auf dem Schirm ist, und wenn ne Realrendite „nur“ so 6 % p. a. ist, da schon was wegfällt, wenn man mehr Turnover produziert…

Irre wie die Märkte zuletzt wieder gestiegen sind. Da kann man nur immer wieder lernen, dass man in Krisen beherzt zugreifen muss.

Würde mich mal interessieren wann die wieder eingestiegen sind, die ihre Aktien/ETFs zu Anfang der Krise verkauft haben. Erfährt man natürlich nie.

Durch solches Markttiming verliert man vermutlich mehr als durch den Unterschied ETF oder Einzeltitel. (Ich mache übrigens beides, bei mir sind 80 Prozent breite ETFs und rund 20 Prozent aktuell etwa 12 Einzeltitel.)

Würde mich irre nerven, jetzt am Seitenrand zu stehen und nochmal auf günstige Einstiegsniveaus zu hoffen.

ASML finde ich immer noch teuer, aber Firmen mit solch einem Burggraben bekommt man selten preiswert.

Ich bin momentan – durch den vorigen Artikel – auf Lam research aufmerksam geworden und eingestiegen. Mal sehen was draus wird.

Vielleicht machst du in einem Jahr mal einen Artikel Nikos, wo du zurückblickt auf die Entwicklung der Schaufelhersteller