Apple, das mit einer Marktkapitalisierung von 2,8 Billionen Dollar wertvollste Unternehmen der Welt, dürfte für jeden ein Begriff sein. Das Unternehmen wurde 1976 von Steve Wozniak, Steve Jobs und Ron Wayne in der Garage gegründet. Apple war einer der ersten Hersteller von Personal Computern. Im Jahr 2001 kam der iPod auf den Markt, welcher zu den meist verkauften tragbaren Musikabspielern gehört. Mit dem Erscheinen des ersten Smartphones, dem iPhone, und dem ersten Tablet, dem iPad, weitete Apple sein Geschäft auf weitere Produktbereiche aus.

Zu den bekanntesten Produkten gehören heute das iPhone, das iPad, der iMac (Apples Computer), das Macbook (Apples Notebook) und die Apple Watch (Apples Smartwatch). Das iPhone ist heute mit einem Umsatzanteil von mehr als 50 Prozent am Gesamtumsatz das mit Abstand wichtigste Produkt. Heute bietet der Gigant viele Dienstleistungen wie Apple Music, Apple TV +, Apple Arcade oder Apple Fitness + an. Diese werden für das Unternehmen immer wichtiger, da sie regelmäßig sprudelnde Einnahmen generieren. In den letzten Jahren ist die Dienstleistungssparte enorm gewachsen.

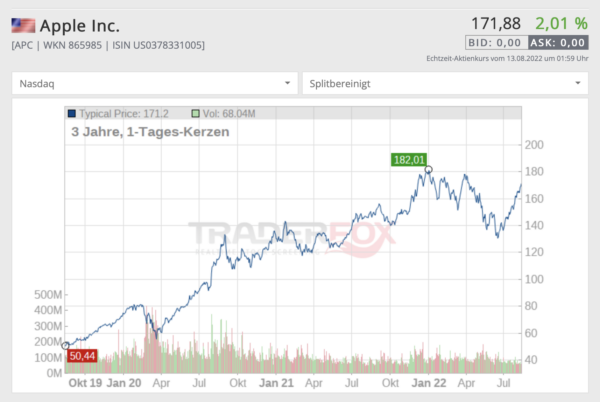

Apple steht 6 Prozent unter dem Allzeithoch. Ist die Aktie jetzt kaufenswert?

Die Aktie ist zwischenzeitlich um knapp 30 Prozent vom Allzeithoch von Dezember 2021 bei 182,94 Dollar eingebrochen. Seit dem Tief bei 129,04 Dollar, welches im Juni erreicht wurde, ist die Aktie wieder um 33 Prozent gestiegen. Aktuell notiert sie bei 172 Dollar – etwa sechs Prozent unter dem Allzeithoch. Der Euro-Kurs von Tradegate steht gerade schon auf Allzeithoch wegen des starken Dollars. Seit dem Corona Crash stieg die Aktie um 215 Prozent auf das Allzeithoch vom Dezember.

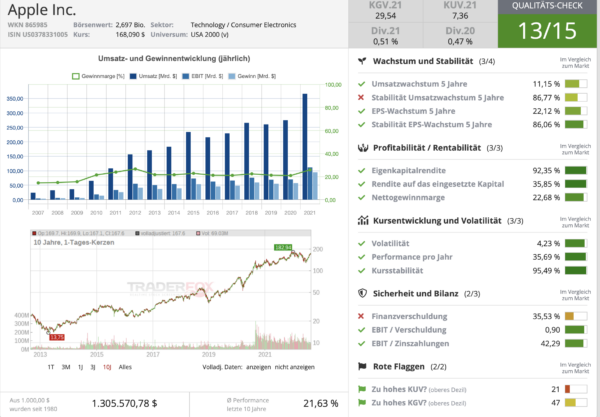

Doch ist die Aktie jetzt ein Kauf? Schauen wir dafür erst einmal auf die fundamentalen Daten. Das KGV beträgt 28, was im Vergleich zu anderen Technologiewerten nicht besonders teuer ist. Das 2021er KUV (Kurs-Umsatz-Verhältnis) beträgt 7,5. Damit ist die Aktie in der Hinsicht kein Schnäppchen.

Ein Blick zurück auf das Rekordjahr 2021

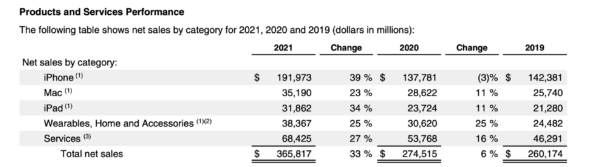

Im vergangenen Jahr setzte Apple 365,8 Milliarden Dollar um. Dies entsprach einem Anstieg von 33 Prozent. Dabei stiegen die Erlöse des iPhones um 39 Prozent auf 192 Milliarden Dollar. Das iPhone war das Produkt mit dem stärksten Umsatzwachstum. Auch die iPad-Sparte wuchs kräftig.

Der Umsatz des iPads legte um 34 Prozent zu. Dies ist auf die starke Nachfrage im Homeoffice zurückzuführen. Die meisten Schüler in Deutschland haben sich in der Oberstufe iPads zugelegt, um ihre Hefte digital zu führen und an Videokonferenzen teilzunehmen. Es gibt schon Schulen und Städte, die ihre Schüler komplett mit iPads ausgerüstet haben. Dadurch, dass immer mehr Leute Kontakt mit der Apple-Welt haben, kaufen viele nach dem iPad vielleicht noch ein iPhone und AirPods. Das Ökosystem blüht so auf.

Auch die anderen Bereiche sind stark gewachsen. Der Mac-Umsatz wuchs um 23 Prozent. Der Wearables Umsatz, worunter beispielsweise die Apple Watch und die AirPods zählen, legte um 25 Prozent und die Dienstleistungen um 27 Prozent zu.

Der Jahresüberschuss stieg um 65 Prozent auf satte 94,6 Milliarden Dollar und das Ergebnis pro Aktie um 71 Prozent auf 5,67 Dollar. Apple ist also einer der großen Profiteure der Pandemie und der digitalen Aufrüstung.

Die Quartalsergebnisse des 3. Quartals

Die Quartalsergebnisse des dritten Quartals, welche am 28. Juli präsentiert wurden, fielen besser als erwartet aus. Die Anleger reagierten positiv und die Aktie setzte die Rallye fort. Das Unternehmen feierte einen Umsatzrekord im Juniquartal von 83 Milliarden Dollar. Das ist ein Plus von zwei Prozent. Der Quartalsgewinn je Aktie belief sich auf 1,20 Dollar.

Konzernchef Tim Cook sagte: „Die Rekordergebnisse dieses Quartals sprechen für die ständigen Bemühungen von Apple, innovativ zu sein, neue Möglichkeiten voranzutreiben und das Leben unserer Kunden zu bereichern. Wie immer sind wir führend mit unseren Werten und drücken sie in allem aus, was wir bauen, von neuen Funktionen, die darauf ausgelegt sind, die Privatsphäre und Sicherheit der Benutzer zu schützen, bis hin zu Tools, die die Zugänglichkeit verbessern, Teil unseres langjährigen Engagements, Produkte für alle zu schaffen.“

Finanzvorstand Luca Maestri hob hervor: „Unsere Ergebnisse des Juni-Quartals zeigten weiterhin unsere Fähigkeit, unser Geschäft trotz des herausfordernden Betriebsumfelds effektiv zu führen. Wir haben einen Umsatzrekord im Juni-Quartal aufgestellt und unsere installierte Basis aktiver Geräte erreichte in jedem geografischen Segment und jeder Produktkategorie ein Allzeithoch“. Das Management blickt positiv nach vorne und sieht weitere Wachstumschancen.

Warren Buffett würde gerne 100 Prozent von Apple besitzen

Warren Buffett kauft immer mehr Apple-Anteile. Er besitzt nun Aktien im Wert von rund 160 Milliarden Dollar. Auch im vergangenen Quartal kaufte er weitere Papiere im Wert von 600 Millionen Dollar. Er sagte: „Leider ist die Aktie wieder gestiegen, also habe ich aufgehört. Wer weiß, wie viel wir sonst noch gekauft hätte.“ Buffett ist der Meinung, dass Apple das beste Unternehmen der Welt ist und er würde gerne 100 Prozent der Anteile besitzen. Die Teilverkäufe in vergangener Zeit bezeichnet Buffett mittlerweile als großen Fehler. Der Hauptgrund der Teilverkäufe war die hohe Gewichtung in seinem Portfolio.

Apple gibt viel an die Anleger zurück

Apple kaufte eigene Aktien im Wert von 92,4 Milliarden Dollar zurück. Kein Unternehmen kauft so viele eigene Anteile zurück wie der Techgigant Apple. Dies ist eine Kennzahl, auf die Warren Buffett stark achtet. Durch die starken Aktienrückkäufe steigt der Gewinn je Aktie. Darüber hinaus verfügt Apple über große Cashreserven, wovon Anleger in Zukunft profitieren werden.

Alleine im letzten Quartal gab das Unternehmen 28 Milliarden Dollar an die Aktionäre zurück. Der größte Teil davon war in Form von Aktienrückkäufen. Apple schüttet eine Dividende von 0,85 Dollar pro Jahr aus und die Dividendenrendite ist mit 0,6 Prozent eher niedrig. Mit einer Ausschüttungsquote von 13,6 Prozent auf den Free Cashflow besteht hier noch ordentlich Luft nach oben. In den letzten zehn Jahren steigerte das Unternehmen die Dividende um starke 26,6 Prozent pro Jahr. Jedoch lässt das Wachstum stark nach und die Dividende kletterte in den letzten 5 Jahren lediglich um 8,91 Prozent pro Jahr (Quelle Ariva.de)

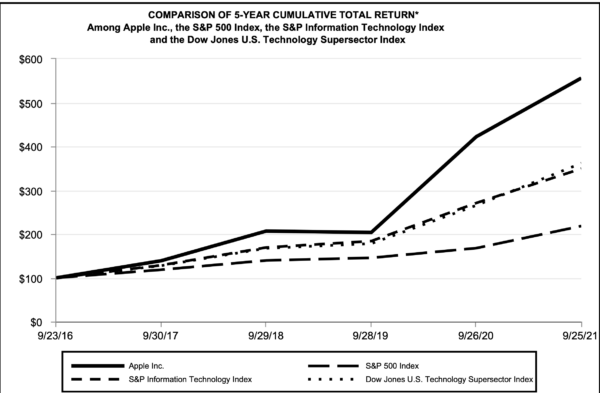

Aus einem Investment von 100 Dollar im Jahr 2016 wurden heute 556 Dollar. Damit lieferte die Aktie eine starke Outperformance gegenüber dem S&P 500, dem S&P Information Technology Index und dem Dow Jones U.S Technology Supersector Index. Dabei wurden reinvestierte Dividenden mit einberechnet. Besonders in den letzten drei Jahren legte Apple eine beeindruckende Performance hin.

Apple erhält eine 13 von 15 Bewertung beim Qualitäts-Check des Traderfox Aktienterminals

Im Qualitäts-Check von Traderfox schneidet Apple mit einer 13 von 15 Bewertung recht gut ab. Dabei ist Apple in allen Punkten gut. Es gibt lediglich 2 Punkte Abzug bei den Aspekten Finanzverschuldung und der Stabilität des Umsatzwachstums auf Sicht von fünf Jahren. Besonders in der Kategorie Quality & Momentum bekommt Apple eine sehr gute Note.

Im Wachstums-Check schneidet Apple mit 13 von 15 ebenfalls stark ab. Hierbei gibt es nur 2 Punkte Abzug für das schwache Umsatzwachstum im letzten Jahr. Viele anderen Aktien bekommen im Wachstums-Check große Punktabzüge wegen der schlechten Performance in den letzten Monaten. Hier bekommt Apple jedoch volle Punktzahl. Daher ist eine 13 von 15 Bewertung in diesem Marktumfeld sehr stark.

Das Ökosystem als größter Burggraben

Apple hat eine Produktpalette erschaffen, die miteinander perfekt integriert ist. Dies ist kaum mit dem Zusammenstellen von Produkten anderer Firmen zu erreichen. Apple stimmt die Produkte perfekt aufeinander ab, was unter anderem zu schnelleren Kopplungszeiten von Zubehör führt. Tim Cook sagte vor kurzem: „Mit jedem Apple-Produkt, das ein Kunde kauft, glaube ich, dass er enger in das Ökosystem eingebunden wird. Das Ökosystem fördert daher Käufe weiterer Produkte.“

Wer beispielsweise ein iPhone kauft, kauf dann zunächst AirPods, dann vielleicht noch eine Apple Watch für den Sport usw. Apple hat eine sehr gute Marktpositionierung und wahnsinnig starke Marke, welche es ermöglicht Premium Preise zu veranschlagen. Dies führt zu hohen Gewinnmargen. Wie schon beschrieben, wird in der Schule und in der Universität meist ein iPad benutzt. Für viele ist das iPad dabei das erste Apple-Produkt. Wegen der Vorteile des Apple-Ökosystems ist die Wahrscheinlichkeit groß, dass einige als nächstes ein iPhone kaufen.

Der Umstieg von Intelprozessoren auf Apple Silicon

Tim Cook kündigte 2020 an, von Intel zu Apples eigenen Prozessoren umzustellen. Dies soll bis Ende diesen Jahres abgeschlossen sein. Die iPhones und iPads waren schon immer die schnellsten Geräte und Apple hängte somit beim Prozessor Samsung ab. Nun basieren die neuen Mac-Prozessoren von Apple auf der gleichen Architektur. Der erste Mac-Prozessor von Apple ist der M1, welcher zuerst im MacBook Air und im „Einsteiger“ MacBook Pro verbaut wurde und nun in zahlreichen anderen Geräten wie beispielsweise im iPad Pro und im iMac steckt. Der M1 ist viel schneller und energieeffizienter als der Intelprozessor aus dem Vorgängermodellen der Macbooks. Dies führt bei gleichem Akku zu einer viel längeren Akkulaufzeit.

Ende letzten Jahres kam dann der M1 Pro und M1 Max, welcher in den 14 und 16 Zoll MacBook Pro Modellen steckt. Dieser hat noch mehr Leistung als der M1 und macht das MacBook Pro zu einem echten Powerhouse.

Im neu aufgelegten Mac Studio, welcher quasi ein großer Mac Mini ist, kommt der M1 Ultra zum Einsatz, welcher ein doppelter M1 Max ist und somit doppelt so viel Leistung hat. Vor kurzem hat Apple dann die 2. Generation der Apple Prozessoren – den M2 – vorgestellt. Der einzige Computer, der noch nicht auf Apple Silicon umgestellt wurde, ist der Mac Pro.

Der M2 Pro – der Nachfolger des M1 Pro – könnte der erste Chip sein, welcher mit dem 3-Nanometer Prozess hergestellt wird. Dieser wird dann eine noch bessere Verarbeitungsgeschwindigkeit haben und zu einer noch besseren Akkulaufzeit führen. Bisher wurden Apples Prozessoren mit dem 5-Nanometer Prozess gefertigt.

Die Apple-Prozessoren ermöglichen es, Hardware und Software perfekt aufeinander abzustimmen. Der M1 schockierte die Konkurrenz und brach viele Benchmarks, was in der Tech-Branche für ordentlich Aufsehen sorgte.

Kommt die Apple VR-Brille und das Apple Car?

Schon lange wird spekuliert, ob Apple ein eigenes E-Auto auf den Markt bringt. Laut Gerüchten soll dies frühestens 2024 der Fall sein. Apple beschäftigt sich schon lange mit dem autonomen Fahren und hat hier schon viel investiert. Apple will das Auto wohl zusammen mit einem global führenden Automobilhersteller entwickeln. Im Gespräch dabei ist beispielsweise Hyundai.

Wahrscheinlich wird Apple das E-Auto dann direkt autonom-fahrend anbieten wollen. Fragwürdig ist jedoch, ob das Apple Auto, falls es überhaupt kommt, mit der Konkurrenz mithalten kann. Tesla hat beispielsweise schon einen Marktwert von knapp 1 Billionen Dollar. Dies zeigt aber auch für Apple, dass der Markt durchaus interessant sein kann. Und für Apple wäre das ein signifikanter Zuwachs, wenn sie in dieses Geschäft einsteigen.

Apple hat unter anderem, genau wie Tesla eine große Softwarekompetenz, was für andere Hersteller ein Problem werden könnte. Mit Apple Car Play existiert schon mal die Benutzeroberfläche des möglichen Autos. Auch die Apple Karten App wäre schon mal ein super Navigationssystem. Das Auto wird wahrscheinlich perfekt in das Apple Ökosystem integriert sein und das iPhone könnte als Autoschlüssel dienen.

Auch die Apple VR-Brille ist ein noch Fragezeichen. Analysten berichten, dass diese schon im kommenden Januar vorgestellt werden könnte. Mit einer VR-Brille könnte Apple in den Markt des Metaverse einsteigen.

Das iPhone 14 könnte der Aktie Auftrieb geben

Anfang September wird Apple seine neuen iPhones vorstellen. Es werden wieder 4 Modelle erwartet. Allerdings wird es diesmal kein Minimodell mehr geben, da dieses sich schlechter als erwartet verkauft hat. Dieses Mal wird es stattdessen vermutlich zusätzlich zum normalen iPhone 14 mit 6,1 Zoll Display noch ein iPhone 14 Max mit 6,7 Zoll Display geben. Bei den Pro Modellen wird es wieder ein normales iPhone 14 Pro mit 6,1 Zoll Display geben und ein iPhone 14 Pro Max mit 6,7 Zoll Display.

Aufgrund des globalen Chipmangels werden dieses Jahr wahrscheinlich nur die Pro Modelle Apples neuen A16 Prozessor bekommen und die normalen iPhone 14 Modellen werden wahrscheinlich noch den A 15 aus dem Vorjahr bekommen. Auch ein Display mit adaptiven 120 Herz wird höchstwahrscheinlich den Pro Modellen vorbehalten sein.

Darüber hinaus sollen die Pro Modelle mit einer neuen 48 Megapixel Kamera ausgestattet werden, welche es ermöglichen wird, Videos in 8K aufzunehmen.

Vermutlich wird Apple die neuen Modelle bereits am 7. September vorstellen. Allerdings wird wegen der gestiegenen Rohstoffpreise mit einer ordentlichen Preiserhöhung gerechnet. Inwieweit sich dies auf den Umsatz von Apple auswirkt, bleibt abzuwarten.

In der Vergangenheit konnten die neuen iPhone-Modelle der Aktie neuen Schwung mitgeben. Auch dieses Jahr wird erwartet, dass sich die Modelle sehr gut verkaufen und im Weihnachtsquartal Umsatzrekorde aufgestellt werden. Inwieweit die Inflation und die konjunkturellen Sorgen die Menschen bremsen werden, wird sich zeigen.

Die Risiken

Apple ist sehr abhängig vom iPhone. Mit einem Gesamtumsatzanteil von etwa 50 Prozent ist es das mit Abstand wichtigste Produkt von Apple. Es gibt auf dem Markt viele Smartphone-Hersteller und manche von ihnen können mittlerweile sehr gut mit dem iPhone mithalten. Somit könnte die wachsende Konkurrenz für Apple zum Problem werden.

Dennoch bin ich der Meinung, dass Apple eine sehr starke Marke hat und die Leute durchaus bereit wären, auch mehr Geld zu bezahlen. Mit dem iPhone X hat Apple erstmals die 1000-Euro-Marke übertroffen und nun ist es normal über 1000 Euro für ein Top Smartphone auszugeben. Das Apple-Ökosystem spielt ihnen dabei in die Karten

Genauso wie Nokias Tasten Handy damals von Apple mit dem iPhone abgelöst wurde, kann auch irgendwann das iPhone durch ein anderes Produkt abgelöst werden. Dies wäre ein enormer Rückschlag für Apple, so wie es damals für Nokia war. Jedoch bin ich der Meinung, dass Apple das verkraften und neue Wege finden wird. Außerdem kann es auch sein, dass Apple ein Produkt entwickelt, welches das iPhone ablöst.

Der Tablet- und PC-Markt ist nach dem Boom während der Pandemie vorübergehend gesättigt, was möglicherweise kurzfristig gesehen zu Rückgängen in der iPad- oder Mac-Sparte führen kann.

Darüber hinaus hat auch Apple mit den weltweiten Lieferengpässen und dem Chipmangel zu kämpfen. Dies könnte kurzfristig für einen Umsatzrückgang sorgen. Allerdings sind diese Risiken meiner Meinung nach für Langfristanleger eher zu vernachlässigen.

Apple ist zudem zu stark abhängig von China. Lockdowns beispielsweise könnten dort zum echten Problem für die Produktion werden. Apple versucht jedoch, die Produktion nach und nach in andere Länder zu verlagern, um nicht mehr zu stark von der Großmacht China abhängig zu sein.

Ein weiteres Risiko ist der Konflikt von China mit Taiwan. Die Leute haben Angst, dass China ähnlich handelt wie Russland es mit der Ukraine getan hat und es im schlimmsten Fall dort zum Ausbruch eines Krieges kommt. Dies wäre ein großes Problem für Apple, da Apple seine Prozessoren bei Taiwan Semiconduktor produzieren lässt. Dieses Problem wird aber nicht nur Apple treffen, sondern die gesamte Chipbranche.

Apple hat zudem noch eine recht hohe Bewertung und wächst nur noch moderat. Darüber hinaus ist Apple mit 2,8 Billionen Dollar Marktkapitalisierung ei Schwergewicht. Das Apple-Auto und die VR-Brille bleiben noch reine Spekulationen. Jedoch würde der Eintritt in diesen Markt für Apple weitere Wachstumsmöglichkeiten bieten.

Mein persönliches Fazit

Ich bin ein begeisterter Apple-User. Daher kommt bei mir bei der Investition in die Apple-Aktie, die eigene Begeisterung für die Produkte mit der Begeisterung für die Wertentwicklung der Firma und der Aktie zusammen.

Apple als Firma als auch als Aktie löst bei den meisten sehr unterschiedliche Meinungen aus. Viele sind, wie ich begeistert, für andere geht Apple überhaupt nicht. Apple ist eine Firma bei der die Meinungen stark divergieren.

Auch ich weiß nicht, wie sich Apple als Firma und damit auch der Aktienkurs in Zukunft entwickeln werden. Das letztere entscheidet letztendlich Mr. Market, wie es Simon Betschinger von Traderfox gerne ausdrückt.

Ich bin der Meinung, dass Apple ein super Unternehmen ist, welches einen sehr großen Burggraben hat. Apple hat in den letzten 10 Jahren eine beeindruckende Performance hingelegt und Apple-Kritiker immer wieder überrascht. Apple ist nun mit einer Marktkapitalisierung von 2,8 Billionen Dollar das wertvollste Unternehmen der Welt. Schon 2012 sagten viele, dass Apple jetzt nach dem Tod von Steve Jobs am Ende ist.

Doch Tim Cook führte Apple zum wertvollsten Unternehmen der Welt. Das Apple-Ökosystem, welches immer weiter ausgebaut wurde, ist stark für den Erfolg verantwortlich. Die Apple-Produkte sind perfekt miteinander verknüpft und Hardware und Software sind optimal aufeinander abgestimmt. Darüber hinaus sind Apples Betriebsysteme sehr benutzerfreundlich und einfach zu bedienen. Dadurch bindet Apple immer mehr Kunden. In den letzten Jahren hat Apple besonders die Service Sparte stark ausgebaut und es kamen viele weitere Dienstleistungen wie beispielsweise Apple TV+, Apple Arcade oder Apple Fitness+ dazu. Das führt zu regelmäßig sprudelnde Einnahmen.

Apple Pay ist mittlerweile auch ein beliebtes Zahlungsmittel. Im Supermarkt beispielsweise kann man bequem mit der Apple Watch am Arm oder der Apple Wallet App bezahlen. In diesem Bereich sehe ich noch Potential.

Weitere Wachstumschancen sind natürlich die Apple VR Brille und das Apple Auto. In diesen beiden Märkten steckt ein enormes Potenzial und würde Apple sehr gut tun. Jedoch ist fraglich, ob Apple mit der Konkurrenz wie beispielsweise Tesla überhaupt mithalten kann. Die nötige Softwarekompetenz hat Apple jedenfalls, um sich gegen die Konkurrenz durchzusetzen.

Apple zahlt eine eher geringe Dividende von 0,6 Prozent, jedoch ist hier noch ordentlich Luft nach oben. Die sehr hohen Aktienrückkäufe führen zu einem steigenden Gewinn je Aktie. Das weiß Warren Buffett sehr zu schätzen. Apple ist Warren Buffetts Lieblingsaktie und er hält Apple-Aktien im Wert von etwa 160 Milliarden Dollar. In der vergangenen Korrektur kaufte Buffett noch mal Apple-Aktien nach und er bleibt weiterhin optimistisch, was die Kursentwicklung angeht. Jedoch kann auch er sich irren. Das muss man immer im Hinterkopf behalten.

Aktuell sind natürlich die Lieferengpässe und der globale Chipmangel ein Problem für Apple. Die starke Abhängigkeit am iPhone und die wachsende Konkurrenz sind durchaus ein gewisses Risiko. Den Konflikt zwischen Taiwan und China muss man dabei immer im Auge behalten

Ich bin der Meinung, dass Apple durchaus ein Kauf ist und, dass wir in den nächsten Jahren weiterhin steigende Kurse bei Apple sehen werden. Natürlich kann man nicht in die Zukunft gucken und keiner weiß, was alles noch passieren wird. Jedoch ist Apple für die Zukunft sehr gut aufgestellt und besitzt einen sehr großen Burgraben.

Außerdem verfügt Apple über einen großen Cash-Berg, welcher es ermöglicht, in der Zukunft möglicherweise auch größere Übernahmen zu tätigen.

Ich besitze Apple-Aktien schon seit 2016 und habe öfter mal nach Kursrücksetzern nachgekauft. Seit Erstkauf steht die Aktie nun über 500 Prozent in meinem Depot im Plus. In der Vergangenheit hat sich jeder Nachkauf während einer Korrektur sehr gelohnt. Aktuell ist Apple mit einem Gewicht von 30 Prozent meine größte Position im Depot. Da ich Apple schon lange halte, beträgt meine persönliche Dividendenrendite drei Prozent. Daher lohnen sich bei einem langfristigem Investment auch 0,6 Prozent Dividende.

Ein Kauf von Warren Buffets Aktie Berkshire Hathaway ist auch eine gute Idee, da man hierüber indirekt an Apple beteiligt ist und man somit noch an vielen weiteren super Aktien beteiligt ist. Die Berkshire-Hathaway-B-Aktie habe ich auch im Depot.

Mit Tim spreche ich in diesem Video über die Aussichten von Apple:

Von Autor Nikos Deiters

Bezüglich der Aktie von Apple habe ich immer daneben gelegen: Mir gefiel die Iphone-Abhängigkeit nicht, mir schien die Kapitalisierung und das ganze Unternehmen an seine Sättigungsgrenze gestoßen zu sein usw…Hätte ich das Teil doch einfach mal vor ein paar Jahren gekauft und mich nicht so gehabt! :- ( :-) Unser Haushalt quillt über mit Apple Produkten und ich Depp missachte einfache Lebensweisheiten von Peter Lynch mich dann dafür näher zu interessieren…

So ging es mir mit Tesla….jedoch quillt mein Haushalt nicht über mit Tesla Produkten :;))

Bei Apple bin ich zum Glück dabei und werde die Aktien weiterhin halten.

Ich hatte mal 15% des Depots in Apple zu splitbereinigt ca. 25€…. nach +150% verkauft, weil die mir abartig teuer vorgekommen sind… wie immer: fast alles was man verkauft war dann doch zu früh und man hätte es besser behalten.

-M

Geht mir ähnlich: ich sehe zwar im Alltag, dass Apple-Produkte eine feste Anhängerschaft haben und qualitativ hochwertig sind, doch gibt es in allen Bereichen, in denen Apple zunächst innovativ und einzigartig gewesen ist, mit fortlaufender Zeit immer mehr Konkurrenzprodukte, die qualitativ nicht übertrieben viel schlechter sind, aber für deutlich günstigeren Preis zu haben sind. Angefangen bei Smartphones, über Tablets, wireless ear buds, bis hin zu smart watches.

Für mich habe ich beschlossen, Apple nicht explizit überzugewichten; über ETFs bin ich schon genügend stark investiert.

Zum Thema lynch und Augen auf: ich bin gerade Campen. Ich schätze 50% der Schuhe sind Crocs. Unglaublich.

Kurzer Blick in die Zahlen hat mich die Bilanz stützen lassen. Irgendwas mit dem Eigenkapital stimmt wohl nicht. Hab’s aber noch nicht eruiert.

Vllt. weiß ja jemand was dazu.

Grüße Baum

Apple kann man eigentlich immer kaufen, als Sparplan sowieso. Ich habe eine mittlere Position und eine 2. Position indirekt über Berkshire.

Kurzfristig würde ich aber keine Apple Aktien kaufen, sind mir zu teuer aktuell. Auch wenn die Inflation hartnäckiger wird, wird oder kann sich das auch auf das Konsumverhalten und Margendruck auswirken bei Apple.

Ich bin ja ein bekennender Fan der FAANGs resp. eigentlich MAMA und da habe ich meine Meta Position jetzt nochmals erhöht, da sehe ich die besten Chancen auf 5-10 Jahre.

Natürlich verkaufe ich Apple nicht, aber einfach aktuell nicht weiter aufstocken. Irren natürlich wie immer nicht ausgeschlossen.

Ist MAMA Meta, Apple, Microsoft und Amazon?

genau mit MAAMA auch noch Alphabet dazu

Ich bin verwirrt.der Beitrag ist von Nikos und nicht von Tim!?

Also ein Leserbrief?

Normalerweise schreibt Tim das ja dazu…

Ich bin Apple Aktionär,die Produkte mag ich allerdings nicht.

War beim shuffle genervt vom i tunes Zwang.

Und wenn ich ein i Phone on derhand habe, finde ich Es deutlich umständlicher als Android.

Bei Apple fehlt meiner Meinung nach wirkliche Innovation.

Da lam lange nichts bahnbrechendes.

Apple war noch nie ein Kauf. Und Warren Buffett kauft es auch nicht. Ungefähr 17 Spekulanten im Büro von Berkshire kaufen Aktien für die Holding und die verrücktesten Käufe und Verkäufe macht jemand anderer von Berkshire und nicht Buffett. Einige Börsen-Neulinge kennen nur die Ticker oder kaufen Dips. Etwas später kaufen sie auch Unternehmen mit der besten Performance im letzten Jahr, nicht nur Ticker und Dips. Später kennen sie auch KGV. Aber erst nach vielen Jahren, wenn aus Neulingen oder Trader die erfahrenen Investoren werden, kennen sie auch KBV, KUV, Dividendenrendite, Payout, ROE, PEG, Verschuldung. Und Apple hat heute KBV 46. Der intelligente Investor Ben Graham würde nur Aktien mit KBV unter 1,5 kaufen und solche gibt es einige. Ein Kauf ist heute BASF.

Immer wieder unglaublich, was Du von Dir gibst.

Glaubst du das alles wirklich?

Der war aber mal gut und mal anders kreativ, kurz zusammengefasst, 17 spekulative Börsenneulinge bei Berkshire kaufen Appleaktien mit Portfolioanteil von 42% nach Chart und Buy the Dip Manier, welche Buffett nie gekauft hätte aber duldet oder weiss er gar nichts davon? :D

Aber ich gehe ja einig, dass die Bewertung ambitiös ist und womöglich abgebaut wird, aber nicht muss. Sicher aber nicht auf KBV 1.5 das wäre ein Kurs von $5 dann würde ich Apple sicherlich nicht mehr kaufen denn dann sind sie faktisch am Ende. Bewertung abbauen muss auch nicht zwingend über den Preis geschehen sondern kann auch über die Zeit laufen, Michael Burry sieht das bekanntlich anders aber jeder wie er will, vielleicht ist es bei ihm auch nur einfach ein Hedge resp. Long/Short Strategie.

https://www.boerse.de/fundamental-analyse/Apple-Aktie/US0378331005

KBV ist 36,8

Er hat wohl nicht mitbekommen, dass Buffet seit Munger seine Anlagestrategie geändert hat.

Das Beste: Buffet weiß vielleicht gar nicht, dass er Apple in seinem Portfolio hat. :;)

Heute habe ich einen sehr coolen Artikel von The Motley Fool gelesen, dort hat der US Amerikanische Milliardär Mark Kuban erklärt wie man wirklich reich werden kann. Das erinnert mich sehr stark an Tims Einstellung, sehr bodenständig und ausgesprochen sympathisch.

Hier geht’s zum Artikel https://www.onvista.de/news/2022/08-21-na-willst-du-wirklich-reich-werden-so-funktionierts-sagt-dieser-milliardaer-11-26029991

Sparsamkeit ist sicherlich eine sinnvolle und notwendige Tugend, aber das reicht natürlich nicht um Milliardär zu werden.

Nehmen wir an jemand ist ein Super-Investor und macht 15% p.a., dann muss man 30 Jahre lang monatlich 200’000.- sparen, um Milliardär zu werden.

Auf welcher Seite der grössere Hebel ist, dürfte klar sein. Ist wie mit Aktien, verlieren kann man immer nur maximal 100%, der potentielle Gewinn ist nicht limitiert.

Da spielt es dann weniger eine Rolle, ob man den Kaffee zuhause oder im Starbucks trinkt bei Sparbeträgen von 200k p. Monat ;)

Aber die Disziplin die erwähnt wird, ist sicherlich auch ein entscheidender Erfolgsfaktor, nicht nur beim Investieren.

Aber man muss ja auch nicht Milliardär werden, um glücklich zu sein, da reicht deutlich weniger ;)

Eine Aktie welche ich bisher nicht in meinem Beuteschema hatte, prüfe ich aktuell und zwar 3M, ich kam da etwas notgedrungen drauf, da ich mir letztes Wochenende eine Verletzung zugezogen habe und jetzt in den „Genuss“ von 3M Coban gekommen bin, Klasse Produkt!

Ist jetzt in meiner Watchlist wäre schön nochmals Preise vom Coronacrash zu sehen dort.

Im übrigen ein grosse Kompliment an München, waren letztes verlängertes Weekend an der EM im Olympiastadium, ausgesprochen faires Publikum, überall auch unterwegs, Hotel, Anreise ausgesprochen freundliche, friedliche und aufmerksame Leute, auch im Stadion sehr fair und begeisterndes Publikum welches auch die Nicht-Deutschen Athleten angefeuert hat, hat mir sehr gefallen auch generell die Stadt, war schon eine Weile nicht mehr Gast dort, man merkt da nix von Krisenstimmung ;) Und es hat auch alles prima funktioniert, top organisiert, auch die Anreise mit dem Zug sehr komfortabel und keine Gepäcksorgen und pünktlich wie ein Schweizer Uhrwerk :)

3M bei knapp 9-10eps (aus dem Kopf raus) bei knapp 100 Kurs (aus dem Kopf raus Corona Tief) könnte ein lohnender kauf sein!

EM habe ich ganz viel im TV gesehen. Die Athleten haben deine Eindrücke auch so widergespiegelt. Mega Stimmung und sehr fair.

Besonders krass ist einfach der schwedische Stabhochspringer Duplanris, was ein Kerl.

Aber es waren so viele sympathische junge Sportler dort. Beeindruckend war auch Gina Lückenkemper.

-M

3M ist aktuell scheinbar nicht besonders beliebt an der Börse, ich kaufe regelmäßig zu Kursen unter 130€ . . . . . . . langfristig denke ich sollte die Rechnung aufgehen, derzeit KGV ca. 10, DIV.Rendite ca. 4%

…das mache ich auch so. 3m habe ich schon lange und kaufe immer wieder gerne nach :-)

Nicht mal während des Corona Crashs gabs 3M für 100 – oder anders: Wenn du für 3M deinen Preis siehst haben wir entweder wieder einen richtigen Abflug und alles ist billig oder 3M hat signifikante Probleme. Ich finde alkes in allem sind sie jetzt als solider Dividendentitel günstig und fair bewertet.

EM hat Spaß gemacht. Viele Überraschungen und eine tolle Stimmung. Ich ärgere mich, dass sich Hamburg damals gegen Olympia 2024 entschieden hat – ich war „Feuer und Flamme“ ;-)

3M läuft bei mir im Sparplan. Apple auch. Bin hier auch weiterhin so optimistisch wie Nikos und Tim.

Hast natürlich recht, habe wie gesagt einfach aus dem Kopf raus geantwortet. Ich war ja nicht sooo weit weg :-)

2020 ca 9eps

2021 ca 10

2022 wohl ca 9-10 wieder

Kurs 2020 120€

Jetzt 140

Da finde ich ein KGV von knapp 15 noch bisschen viel, für die Firma. Die wachsen kaum, haben eine hohe FK Quote und erhöhen ihre EPS eher durch Rückkäufe der Aktie, als über Gewinnsteigerungen.

Fände ca. KGV 11-12 angemessen für mich, da so nach unten ein guter Deckel wäre und nach oben, wenn alles wieder läuft, enorm Potential wäre.

Wenn ich dann FRE sehe, die ähnliche FK Quote haben, auch wenig wachsen und solide 3,xx€ verdienen, bei ähnlicher Divi Rendite, wie 3M, bekommt man die jetzt für KGV 7-8

-> Aktuell der für mich bessere Deal, somit 3M vorerst kein Gedanke für mich.

-M

@-M und Slowroller

Ja die EM live hat sich definitiv gelohnt, kann ich allen empfehlen mal ein Leichtathletik Meeting live zu besuchen, im TV kommt gar nicht richtig rüber welche Leistungen da erbracht werden, alleine schon der Speed der Langstrecken ist unglaublich.

Und ich finde immer auch spannend die Vorgänge die man Off the Camera sieht, Vorbereitung etc. wir wollten immer an die Weltklasse Zürich aber es gab nie Tickets und so bot sich das in Verbindung mit einem kurzen Städtetrip an.

3M habe ich im Jan. 2013 gekauft (75,16 €). Dieses Jahr habe ich die Aktie 3 x aufgestockt und mir meinen Einstiegskurs auf 121 € „versaut“. Es ist jetzt eine volle Position mit 3%.

Das eigentliche Geschäft bei 3M läuft recht gut. Dennoch gibt es momentan etliche „Baustellen“. Zum einen der gerade laufende Split-off des kleinen Bereiches Lebensmittelsicherheit. Nächstes Jahr ist geplant, die Gesundheitssparte abzuspalten, die ca. 25% der Umsätze erzielt. Das finde ich recht krass. Wenn es so kommt, muss man 3M wohl neu bewerten. Auch steuerlich, muss man in DE hier aufpassen…

Zum anderen gibt es die „Altlasten“: Langfristchemikalien in der Umwelt und die Klagen der über 200.000 Soldaten (Gehörschutz). Es ist also mit hohen Strafzahlungen zu rechnen, für die 3M bereits 1,2 MRD $.

Insgesamt ist die Situation undurchsichtig, daher auch die Kursschwäche. Hoffen wir, dass dies eine gute Chance ist und nicht die Wende zu dauerhaft schwachen 3M-Zeiten.

Bisherige Kurs-Tiefs waren am 22.06.22 mit 121,74 EUR, bzw. am 05.07.22 bei 125,60 USD.

LG

Danke Claus für deine Einschätzung. Mit Altlasten könnte ich leben, die kann man bereinigen und abschreiben sofern es kein Fass ohne Boden wie beispielsweise bei CH-Banken darstellt wo die Klagen kein Ende finden.

Was für mich etwas kritisch ausfällt, ist die zukünftige Portfoliostruktur, gerade der Gesundheitssektor finde ich schon spannend und zukunftsträchtig bei 3M, wenn sich 3M in Richtung nur noch Industrieklebeprodukte bewegt wäre es für mich dann kein Thema mehr.

Spin Offs sind wieder im Trend, hat Vor- und Nachteile, Novartis will sich von Sandoz trennen das bringt zwar mehr Marge dafür auch weniger Stabilität, Generika sind/waren eine stabile Cashcow.

Das geht mir ähnlich.Die geplante Abspaltung des Gesundheitssektors bei 3M gefällt mir nicht. An sich wollte ich auch weiter aufstocken, wenn sich der Kurs Richtung der letzten Tiefstände bewegt, bin mir aber gerade nicht mehr so sicher..

Bei Apple hingegen lasse ich einfach laufen, ist ohnehin meine größte Depotposition. Stocke derzeit nicht weiter auf, betreibe quasi eine Art Rebalancing durch Zukauf bei anderen Werten

Schwupp, schon wieder -10% auf unter 130€, werde mir übers Wochenende mal Gedanken machen wies nun (für mich und 3M) weitergeht?

Keine Ahnung was heute den Kursrutsch veranlasst hat? Ich werde mich mal schlau machen und wenn es keine ganz große Katastrophe gibt werde ich wir angekündigt nachlegen.

Im Moment erscheinen mir einige Blue Chips mit breiterer Ausrichtung auf allgemeine Industrie-Zweige als recht interessant.

3M habe ich daher auch auf dem Kurszettel, aber beispielsweise auch eine Stanley B&D sowie Makita. Auch eine Intel zähle ich im weitesten Sinne als allgemeinen Industrie-Zulieferer/Hersteller und nehme mich daher ebenfalls diesem Wert an. Eine Fuchs aus Deutschland fällt für mich auch noch irgendwie in diese Rubrik.

Es spielen natürlich sehr viele Gründe für die Kursschwäche dieser Titel rein. Genauso wenig wie jeder andere auch, weiß auch ich nicht, wann es wieder mal dauerhaft nach oben drehen wird. Ungeachtet dessen beginne ich nun hier jeweils mit der Akkumulation. Weil ich überzeugt bin, mit dem gemittelten Einstand (über die nächsten Monate) auf lange Sicht gut eingekauft zu haben. Allianz könnte ich mir gerade auch ganz gut vorstellen. Mal sehen, ob sie einem den Gefallen tun, noch ein wenig weiter nachzugeben, so dass ich mich hingeben kann. :-)

Ui, da hat was mit dem Text überhaupt nicht gekappt.

Ich schrieb, dass laut Verivox man für 15.000 kwh Gas nun demnächst rund 500 Euro im Monat zahlen darf. Bisher zahle ich gerade mal 100 Euro. Das ist schon ein Wohlstandsverlust, den natürlich mehr oder weniger wir alle haben. Ich tue mich schwer damit, deswegen Sparpläne zu reduzieren. Aber letztendlich wird es nach einer gewissen Zeit darauf hinauslaufen. Was macht ihr? (Luxus, keine Frage, ist ja aber ein Geld/Börsenforum)

Das wird viele viele Menschen hart treffen. Vor allem aber wird man sich mal besinnen, wieviel Wohnraum man pro Person denn wirklich benötigt. Wenn man nicht umziehen will, wenn die Kids raus sind, so werden sich einige überlegen andere Leute aufzunehmen. Energiesparen bzw energetisch sanieren wird man jetzt nicht mehr fürs gute Gewissen sondern auch für den Geldbeutel.

Ich denke aber auch, dass sich all das wieder ändert. Vor zwei Jahren hatten wir einen negativen Ölpreis, das darf man nicht vergessen.

Achso: und beim Strom benötigt man – europaweit – einen anderen Mechanismus der Marktpreisfindung. Das wird auch recht fix gehen…

Möglichkeiten:

-Mehr verdienen

-Weniger ausgeben

-Übertrag ins Depot reduzieren

Wie du es schon geschrieben hast wird es für uns alle hier einer/mehrere dieser Punkte werden.

Blöd, aber alles in allem wird hier, im userer Blog bubble, wohl keiner hungern.

-M

@-M: Da hast Du natürlich Recht, hungern und auch frieren muss wohl keiner hier.

Übrigens Du wolltest doch noch bei Alphabet einsteigen, oder? Immerhin war der Kurs am Freitag wieder bei rund 110 Euro/Dollar, also sprich vor Splitt 2200 Euro. Ist echt nicht sooo schlecht bei den Wachstumsaussichten.

Verliere die nicht aus den Augen. Werde die sicherlich noch kaufen können <100€ (<2000€)

Wenn man knapp 5 EPS nimmt, wäre es ~20 KGV. Man würde so wohl nicht schlecht abschneiden langfristig. Besser als World 50/50 ?!

75€ wäre mein „Traumkurs“ Da würde ich sagen: >50% Chance als World abzuschneiden.

-M

Ja 75 Euro wäre ein Traum Kurs. Kommt mir persönlich sehr niedrig vor, wäre aber sicherlich eine riesen Kaufchance. PEG ist ca. 0,2 wenn ich das richtig lese.

Meine Erfahrung aus der corona börsenzeit war bei einigen Fällen, nach Rückgängen die Wunschkurse nicht immer noch weiter übertrieben niedrig anzusetzen, und dann nicht zum Zug kommen und später den Kursen hinterzuschauen.

Nun ja, ich werde auch bei 102/103 nochmal aufstocken.

@value

“Keine Ahnung was heute den Kursrutsch gestern veranlasst hat“

Kleiner Tipp: FED.

Ich habe lange spekuliert, ob ich in die Welt der Apple Aktien einsteigen soll, aber irgendwie fehlte der letzte Funke Überzeugung. Dank dieses Artikels von einem so energisch und motivierenden Jungen Nikos werde ich jetzt endlich aktiv werden und stolze Apple Aktien Besitzerin werden.

Das Magazin Focus Money liest anscheinend auch Deine Artikel Nikos/Tim.

In dem neuen Magazin liest man jetzt bei Applied Materials immer wieder von dem „Schaufelhersteller“. Hatte ich bisher noch in keinem Magazin gelesen und ich lese fast alles. Über Applied hatte Focus Money auch immer wieder berichtet, aber noch nie mit dieser Bezeichnung.

Gut zu wissen, dass die Focus Money Redakteure auch Tim Schäfer lesen.

Liebe Grüße an Nikos und Tim.