Mike will in einigen Jahren zwischen 63 und 65 in Rente gehen. Er hat seine Finanzen durchforstet und sich Gedanken dazu gemacht. Er stellt dies heute in seinem Leserbrief zur Diskussion. Das ist sein Leserbrief:

Hallo Tim, ich lese deine Seite sporadisch seit einigen Jahren. Es gibt einige Dinge, die Du und Leser deiner Seite zurecht kritisieren. Eines der Hauptprobleme ist eine geringe Kapitaldecke in vielen Haushalten, weil sie über ihren Möglichkeiten leben. Der Beweis dafür sind die Verbraucherkredite für Dinge des täglichen Lebens. Smartphones, TV, Urlaubsreisen, ein Auto, das nicht zum Gehaltsrahmen passt.

Dazu kommen in vielen Regionen Deutschlands die kräftig steigenden Mieten und Nebenkosten und weiter steigende Sozialversicherungsbeiträge (SV). Bei den SV hätte man schon in den 1980ern gegensteuern können bei der Rente.

Norbert Blüm klebte Plakate mit der halben Wahrheit

Nur leider hat der zuständige Minister Norbert Blüm das Geld für Plakate mit der halben Wahrheit kleben lassen: „Die Rente ist sicher“. Es fehlte der Hinweis „aber die Höhe nicht“. Seit jeher lassen sich Politiker von „tollen“ Firmen teuer beraten, ohne dass was dabei herauskommt.

Einmal schauen, wer seriös und langfristig viel Geld verdient und schon hätte man eine Lösung haben können. Warren Buffet und Charlie Munger haben es nicht nur geschafft, über Jahrzehnte Geld zu verdienen, mit wohl durchdachten Investments. Sie haben nie ein großes Geheimnis daraus gemacht, wie sie investieren. Der Punkt ist, dass in Deutschland Aktien-Investments mit den vielzitierten Heuschrecken, dem Telekom-Desasters und dem Neuen Markt in Verbindung gebracht werden.

3 Aspekte sind für die schlechte Aktienkultur verantwortlich

Drei Themen, die dafür verantwortlich sind:

- ungenügender Wissensstand bei der Mehrheit. Wer hat in der Schule bis zum Abitur etwas über die Strategien bei der Aktienanlage, den Kosten und der Bewertung gelernt? Ich befürchte die Quote derer, die das nicht gelernt haben, liegt bei 98%. Meine persönliche Einschätzung – auch aufgrund von Gesprächen über Sparen und Aktien.

- Ein politisches Desinteresse. Die Leute konnten zu Lasten der Allgemeinheit, also auch für sich selbst, mit Lebensversicherungen eine nette Rendite bekommen. Mittels der Staatsanleihen für die Finanzierung der Haushaltslöcher, die die Lebensversicherer kaufen durften, weil diese als sicher galten. Klingt wie linke Tasche rein, rechte Tasche raus.

- Ursache war und ist der Sicherheitswahn in der Bevölkerung. Anlegen ja, aber bitte mit Airbag. Bei aktuellen Buchverlusten wird panisch verkauft, anstatt noch einige Kröten in der Hinterhand zu haben, um zusätzlich den Kaufkurs durch Nach- oder Neukauf einzusteigen. Beispiel letztes Jahr war Corona. Der Dax ist auf 8500 Punkte gefallen, um jetzt bei ca. 15.800 Punkten zu stehen. Das ist schon fast eine Verdoppelung. Das macht dann Freude. Ein freundlicher, gebildeter Mann, André Kostolany hat geschrieben: „Kaufen, wenn andere Verkaufen.“ Wer liest, es versteht und etwas Geld bei Seite hat, wird es einfacher haben beim Kapitalaufbau.

Ratsam ist es ab der Geburt zu sparen

Sinnvoll wäre es, wenn schon ab der Geburt in Aktien gespart wird. ETFs bilden eine hervorragende und günstige Gelegenheit, eine adäquate Rente zu erwirtschaften. Eltern, die über ein ausreichendes Einkommen verfügen, dürfen einen Mindestbetrag von 25 Euro + 2% Dynamik bis zum 18. Geburtstag für ihre Kinder sparen. Der Betrag sollte gedeckelt werden auf 200 Euro maximal bezüglich seiner steuerlichen Absetzbarkeit. Dann die Regel 4% vom Brutto müssen gespart werden – analog der Riesterrente und auch dieser Betrag ist steuerlich geltend zu machen und nach oben zu deckeln.

Was nach dem Ableben des Sparers übrig ist, geht an die Kinder. Dadurch können alle auch vom Erben profitieren, wenn noch was da ist. Dazu kann man mittelfristig die Rentenbeiträge der SV auf 15% oder weniger senken. Das ist der Airbag, den wohl kaum einer braucht, wenn man ab 0 Jahren investiert. Auch die Finanzbranche darf hier mitmachen, aber zu deutlich geringeren Kosten.

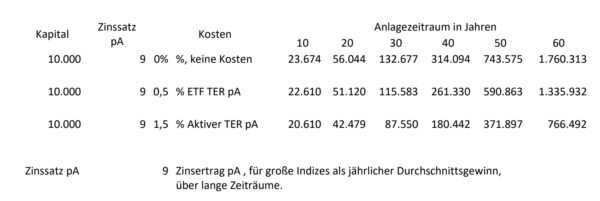

Die Kosten haben enormen Einfluss auf die Gesamtrendite beim Aktiensparen

Der Kostenfaktor ist ein nicht zu verachtender Renditekiller. In einem Buch von Gerd Kommer hat er es vorgerechnet. Hier eine Übersicht dazu:

Man sieht deutlich, wie die Verwaltungskosten am Ertrag nagen. Fazit: Zwischenhändler und überflüssige Verwalter ausschalten. Lieber mal selbst tätig werden. Warum eine Versicherung, die zusätzliche Kosten erzeugt und die Rendite massiv senkt langfristig?

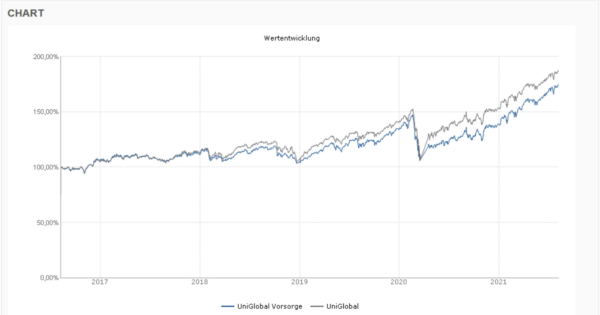

Ich habe eine Riesterrente von Union Investment, die liegt aktuell deutlich im Plus, wie man sehen kann. Die Nachteile neben den hohen Kosten sind die Einkaufskosten von 5% Agio pro Trade, die Versicherung und ihre Mitarbeiter wollen auch leben. Und dann die Unfähigkeit des Versicherers. Ich wollte 2008 in der Krise zum Jahresende das gesamte Geld des Jahres investieren. Haben sie auch gemacht. Nur haben sie mir UniEuroRenta ins Depot gebucht und nicht Uniglobal. Hätten sie UniGlobal für mich gekauft, so würden nur die Kurssteigerungen gegeneinander ca. 4000€ ausmachen. Warum der Unfug, weil bei Riester eine Kapitalgarantie vorgegeben ist durch den Staat. Hat nur Gewinn gekostet. Dann kam noch dazu, dass sie einen weiteren UniGlobal initiiert haben mit Sicherheitsmechanismus namens UniGlobal Vorsorge. Ich habe diesen schlichtweg abgelehnt. Zu Recht wie man in der nächsten Graphik sehen kann:

Die Wertentwicklung ist nicht schlecht, aber auch nicht überragend. Ursache ist die Prämie vom Staat. Erst 156, jetzt 175 Euro. Die Rendite beträgt pA aktuell über 9,4%. Gerechnet mit 163 Euro monatlicher Einzahlung (1.946 Euro pa) über einen Anlagezeitraum von 15,5 Jahren. Ich werde mir die 30% vom Kapital mit Beginn der Rente auszahlen lassen.

Dazu gehören auch steuerliche Vorteile, die aber nicht in das Investment und Berechnung eingeflossen sind. Man kann bei mir von ca. 300 Euro pro Jahr im Mittel ausgehen.

Was man schön sehen kann ist, dass eine langfristige Anlage gut ist

Der nächste Nachteil ist, dass man das Geld zum Schluss in einen nutzlosen Sparvertrag geben muss. Hier werden die Alterswerte der Versicherten schön hochgesetzt, so dass die Rente mickrig ausfällt. Was nach 85 noch an Kapital vorhanden ist, bekommt der Versicherer beim Ableben. Mir wäre es lieber, ich könnte das Geld in Rentenpunkte beim Rentenversicherer anlegen. Der wissenschaftliche Dienst des Bundestags hält dies für keine schädliche Nutzung. Aber das will keiner der Protagonisten, außer mir.

Die Riester Rente wäre was mit geringeren Kosten

Die Riester Rente wäre etwas für den Anleger, wenn die Kosten gedämpft werden. Aber der Staat traut seinen Bürgern nicht. Warum gibt es in Deutschland nicht die Möglichkeit der Anlage nach dem amerikanischen 401k Gesetz? Ganz einfach. Der Bürger könnte sehen, dass die Altersvorsorge nicht in die Hand von deutschen Politikern gehört. Die können es nicht, weil sie von Geld und Wirtschaft nichts verstehen. Sie haben es nicht gelernt. Ausnahme ist vielleicht der Herr Friedrich Merz von der CDU. Aber diese Partei hat ja auch schon den Rentenstümper Norbert Blüm hervorgebracht. Denken statt plakatieren wäre besser gewesen für alle. Man könnte die Sozialversicherungskosten runterschrauben, was der Wirtschaft und den Bürgern guttut.

Allen Lesern alles Gute und viel Erfolg beim Investieren. „Privat“ habe ich ETF, die ausschütten und Berkshire Hathaway B. Und auch das läuft Sau gut!

Mein Motto ist: Spare etwas mehr! Und lebe gesund länger.

Das Problem der Umschichtung der Union Investment Riester habe ich auch. Derzeit 100% in Anleihen statt im Uni-Global der einem MSCI World ähnelt. Und das, obwohl noch 30 Jahre bis zur Rente bestehen. Insgesamt hat Riester dennoch „okay“ performt, aber hätte eben deutlich besser sein können.

Die Traumkonstellation bei Riester ist und bleibt einfach wenig Einkommen und viele Kinder, da bekommt man mit minimaler Eigenleistung viel Fördersumme.

Spannend wirds bei der Union aber dennoch. Ich habe gelesen die Mindestquote bei Aktien soll bei Union jetzt einer fixen Einordnung folgen, was bei mir bedeuten würde, dauerhaft und immer 40% in Aktien.

Naja, Union dümpelt ohnehin bei mir nebenher, eher eine Wette was am Ende dabei rauskommt. Das ganze Riester-Dilemma wäre mit einem einzigen Haken gelößt den der Kunde setze kann:

„Hiermit akzeptiere ich, dass Kursschwankungen am Aktienmarkt kurzzeitig oder dauerhaft zu einer negativen Gewinnentwicklung führen können und das eingesetzte Kapital nicht im vollen Umfang ausgezahlt werden kann. Im Gegenzug kann damit garantiert werden, dass ihr eingesetztes Kapital in Wertpapieren gebunden bleibt und sie von Kursentwicklungen profitieren können“

Das Dilemma mit dem Umschichten kommt nicht von den Anbietern, sondern ist eine gesetzliche Forderung, die Kapitalgarantie. Deswegen schichten die gerne um, so mal der UniEuroRenta wohl eher ein Ladenhüter bzw. fekalie ist ihn aber so im Markt hält auf Kosten der Sparer/Anleger. Ein Vergleich mit dem iShares € High Yield Corp Bond UCITS ETF zeigt, wie schlecht dieser aktiv gemanagte Fonds ist. Und der High Yields hat eine Rendite von 3,2% YTD. Die Rendite liegt zum Glück etwas oberhalb der angestrebten Inflation von ca. 2% im Euro Raum. Der UniEuroRenta hat eine Rendite von -0,33% YTD (finanzen.net) und die Ausschüttungen sind auch nichts tröstendes.

Es ist ein Problem des Verstehens. Man muss zwischen hoch spekulativen Anlageverhalten (Day Trading) und langfristigem Anlageverhalten unterscheiden. Wie schon in den Büchern von Rene Zeyer (Bank, Banker, Bankrott und folgende) beschrieben, verdient der Banker/Versicherer am Umschichten, nicht an konsequenten Anlageverhalten.

Das Problem sind nicht die Anbieter. Der Gesetzgeber fordert Kapitalgarantie für die Riesterrente. Gut für Union Investment. So können sie ihren „sicheren“ UniEuroRenta den Sparern ins Depot drücken. Dabei hat der eine negative Wertentwicklung von -0,33% YTD. Liegt also deutlich unter dem angestrebten Inflationsziel der EZB von 2% pA. Klassisches Hold ’n Buy verstehen die Versicherer nicht. Die schieben die Panik, das sie nach her von Ihrem Geld Defizite begleichen müssen. Aber Versicherer sind grundsätzlich das Geld nicht Wert, wenn man einem Artikel in der SZ trauen kann. Wer kein Abo hat kann den Artikel nicht lesen. Deswegen hier ein Zitat, das genug aussagt. Kostet leider Geld im Internet. Hier der Link: https://www.sueddeutsche.de/wirtschaft/lebensversicherung-fondsgebunden-altersvorsorge-1.5376721

Ich habe meinen Union Riester 2020 aufgelöst. Da kommt einfach zu wenig raus bei. Da kann ich das Geld auch in Allianz oder MuRe anlegen und 5% Divis kassieren ohne laufende Kosten. Berkshire als steueroptimierte Form eignet sich bestimmt auch prima.

Der Leserbriefschreiber macht es sehr gut in meinen Augen. Liest sich sehr durchdacht und unaufgeregt. ETF und BRK kommt man gut durch und kann schlafen wie ein Baby.

-M

Interessanter Beitrag. Alle kassieren ab, schrecklich. Aktien und Immobilien, evtl. noch ETF um weltweit einen Fuß drin zu haben. Immobilien nach 10 Jahren steuerfrei und kein Soli, Aktionäre werden in Deutschland – auch von der CDU- grottig schlechter gestellt.

Bei Riester wird es immer eine Garantie geben, da der Staat nicht am Ende trotz Förderungen für eine spätere Mindestrente , z.b. notwendiger Rentenaufstockung wegen 13 Jahren Baisse am Ende des Vertrags aufkommen will. Wie irre ist das, der Anleger dafür selbst die ganze Zeit Prämie dafür zahlt.

Hi Tim

Ja, das langfristig orientierte Investieren zahlt sich enorm aus. Ich habe im 2009 mit Buy and Hold Ansatz gestartet und kontinuierlich ausgebaut.

Spannend, wenn man bspw. 2009 bis heute anschaut, was man an Dividenden gesammelt hat plus Buchgewinne. Das ist enorm. Meine ersten drei Titel waren Nestlé, Deutsche Telekom und Shell. Dann 2010 kamen Novartis, ABB dazu und dann immer weiter.

Immer auf Qualität und den Kaufpreis sowie Kosten achten. Aber genauso wichtig: halten, halten, halten und Dividenden reinvestieren.

Heute würde ich wohl alles in ETF anlegen, aber bin mit Einzelaktien gut gefahren und mich interessieren Aktienanalysen.

Beste Grüsse

MyFinancialShape

Staatliche Förderungen eignen sich immer gut für Umverteilungen, da sie meist für lange Zeit gebunden sind.

Der Staat kann somit einfach die Spielregeln ändern und das Geld ist weniger Wert.

Ich versuche darum das Geld Thema selbst in die Hand zu nehmen, und investiere nur direkt in Aktien von Unternehmen, dies möglichst langfristig über mehrere Jahre.

@Josef ganz genau, gut erkannt. Selbst etwas tun und nichts vom Staat erwarten. Bloß nicht.

@Mike, Dein Leserbrief zeigt, dass auch Anlagen mit Kapitalgarantie wie die Riesterrente gut funktionieren können. Mit den angegebenen 9,4% p.a. kannst du zufrieden sein. Dazu kommen noch die steuerlichen Vorteile von 300€ im Jahr. Diese sind, über die angegebenen 15,5 Jahre, auch 4650 Euro zusätzliche Vorteile, die der Steuerzahler bezahlt hat. Deine Zahlen sind eher Argumente für eine Riesterrente.

Die Sache mit der Rentenversicherung in der Auszahlphase, war auch schon bei Vertragsabschluss bekannt. Das Ziel bei Riester ist die monatliche Rente, um die Rentenkürzungen der gesetzlichen Rentenversicherung auszugleichen. Du kümmerst dich und machst es richtig.

@Antifragil

Jain – die Rendite kommt direkt aus dem Staatssäckel und damit vom Steuerzahler. Es gibt genug Verträge die nichtmal das sinnvoll wieder rausholen. Reich werden und wurden dadurch ausnahmslos Versicherungsschacherer und die Konzerne dahinter. Die Rendite aufs Kapital saugt man mit zt miesesten Tricks auf und verkauft dem Vorsorgenden die staatliche Subvention als Rendite. Das ist unlauter…