Sparer werden geschröpft. Gerade die Kleinanleger. Verwahrentgelte, Negativzinsen, Kontoführungsgebühren. Unsere Banken sind erfinderisch, wenn es darum geht, Kunden etwas abzuzwacken. Doch die Gerichte stimmen nicht immer zu. Das Landgericht Berlin untersagte die Verwahrentgelte bzw. Negativzinsen der Sparda-Bank Berlin. Es betrifft die Giro- und Tagesgeldkonten. Die Richter reagierten damit auf eine Klage des Verbraucherzentrale Bundesverbands (vzbv). Das Gericht verdonnerte die Bank, die Entgelte zu erstatten.

Wichtiges Urteil: LG Berlin verbietet #Verwahrentgelte bzw. #Negativzinsen auf Tagesgeld- & Girokonten. Weitere @vzbv-Klagen sind offen.https://t.co/cZnb9jc2hf

— Verbraucherzentrale (@vzbv) November 16, 2021

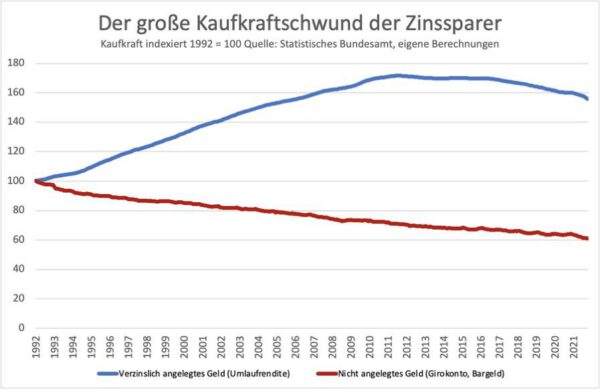

Sparer werden mehrfach bestraft: von neuen Gebühren und der Inflation. Nicht nur Bargeld verliert Wert, siehe die rote Kurve. Auch Zinssparer schaffen mit ihren Anlagen keinen realen Wertzuwachs mehr (blaue Kurve). In den vergangenen Jahren hat sich der Kaufkraftverlust von Zinsinvestments beschleunigt:

Ein Ausweg aus der Zinsmisere sind ETFs oder andere lukrative Investments, eventuell Immobilien. Ich favorisiere ETFs bzw. Aktien.

Mein Musterdepot: Netflix, Heidelberger Druckmaschinen, K+S

Ich bin beim Börsenspiel von Aktielust.tv dabei. Die Sendung fing am Donnerstag Abend mit einer neuen Staffel an. Hier kannst du meinen Einsatz sehen. Direkt aus dem Finanzviertel in New York war ich zugeschaltet. Von der Dachterreasse. Wir haben gestern 19 Grad Celsius gehabt, Sonnenschein pur.

Die 3 besprochenen Aktien aus meinem „Musterdepot“ besitze ich seit vielen Jahren privat. Meine deutschen Aktien habe ich eingemottet bei einem US-Broker, sie sind für mich seit Jahren nicht handelbar. Das heißt, ich kann sie weder zukaufen noch verkaufen. Lediglich kann ich die Dividenden kassieren. Meine deutsche Aktien sind sozusagen unter einem Schutzschild, in einem Bunker. So gehe ich sicher, keine Dummheiten zu machen. Mein deutsches Depot ist aufgrund der Untätigkeit seit mindestens 8 Jahren richtig eingestaubt. Das entspricht meinem extremen „Buy and Hold“-Ansatz. Ich folge meiner Strategie konsequent: Ich verkauf meine privat gehaltenen Aktien nicht. Punkt. Schluss. Gelernt habe ich das von Warren Buffett und Charlie Munger.

Leserin „Fit und Gesund“ hat netterweise direkt nach der Live-Sendung auf meine Aktien im virtuellen Musterdepot hingewiesen: Netflix, Heidelberger Druckmaschinen, K+S. Das ist hier keine Anlageempfehlung. Aktien sind mit Risiken verbunden. Aber die größten Risiken lauern langfristig in der Inflation, glaube ich. Sie vernichtet dein Vermögen, wenn du es nicht schützt.

Wenn du jeden Monat einen soliden ETF kaufst, wirst du nach einigen Dekaden vermögend sein. Das ist ein ziemlich erfolgsversprechender Weg zum Millionär. Oder ein solides Aktiendepot, das du monatlich ausbaust. Stur und stetig. Wenn du deine Sparquote hoch lässt, wird das zum Erfolg führen.

Hi Tim, wie geil ist das denn ? Von deiner Terrasse. Ich drücke dir die Daumen. Wie lange geht das Börsenspiel?

VG

Michael (Bergkamen)

Hi Michael, es geht fast ein halbes Jahr lang. Ich finde, sie machen das sehr gut. Es steckt sehr viel Arbeit dahinter.

Ich würde mich unwohl fühlen, wenn ich meine Aktien nicht mehr handeln könnte. Deshalb habe ich auch >90% bei maxblue, Trade Republic ist nicht zuverlässig genug.

Aktuell kann man bei TR immer noch nicht den von Realty Income abgespaltenen Orion Office REIT nicht handeln. Seit der Abspaltung hat die Aktie bereits >40% verloren. Sowas ist sehr ärgerlich, egal wie groß die Position ist.

Mal ne Frage in die Runde: Wie würdet ihr 20K-30K anlegen wenn ihr das Geld kurzfristig braucht? Bei mir läuft demnächst ein Sparkonto aus und ich weiß noch nicht was ich damit machen soll.

Hi, die Frage was ist kurzfristig? Alles unter 3 Jahre macht nur Cash bzw. Tagesgeld Sinn. Für alles andere ist das Risiko der Volatilität zu hoch. Wir Langfristanleger kennen ja das auf und ab. Und ein ab möchte ich nicht haben, wenn ich dann das Geld brauche. Also wenn man weiß, dass man das Geld sicher innerhalb von 2 Jahren braucht LEIDER Cash bzw. Tagesgeld. Andere Stanfpunkte gerne willkommen….

Hallo Dennis,

„Anlegen“ und „kurzfristig“ fühlt sich für mich wiedersprüchlich an. Es kommt darauf an was kurzfristig heißt und ob sich der Aufwand lohnt. Vielleicht würde ich Bondora Go & Grow ins Auge fassen. Eventuell findest du etwas passendes in diesem Festgeld-Vergleich: https://www.modern-banking.de/vergleich-festzins-ueber-12.php

Grüße

Kurz zur Erklärung: Das ist ein Notfall Konto für ein neues Auto. Als Pendler wollte ich da halt etwas zurück legen. Nun ist der Zielwert bald erreicht und die Laufzeit ist am Ende.

Kurzfristig anlegen deshalb, weil ich nicht weiß wann ich das Geld brauche. Kann in 2 oder erst in 10 Jahren sein. Ich will meinen aktuellen fahren bis er auseinander fällt.

Eine Einzel Aktie oder ein zu hoher Anteil an Aktien ist für mich ein No-Go, da ich das Geld eventuell im Crash brauche. Da wäre es blöd wenn nur noch 10K übrig sind.

Ich hatte eventuell an eine Kombi aus MSCI World, Gold und inflationsgeschützten Anleihen gedacht. Hier wäre der Drawdown nicht so hoch wie in einem reinen Aktiendepot, aber Rendite wäre nicht ausgeschlossen.

@Dennis

Da fällt mir als einzige Alternative zum Tagesgeldkonto das gute alte Festgeld ein. Die Zinsen sind mickrig, aber besser als nichts. Ansonsten investieren mit Hoffnung darauf, dass es nicht gerade bergab geht oder unten ist, wenn du ans Geld ran musst. In irgendeinen sauren Apfel muss man wohl beißen.

Bitcoin

Also ich gehe bei meinen Investments streng nach dem Buch „Finanzberatung Nein Danke“ von Olaf Borkner vor, fahr bis jetzt ganz gut mit dieser Strategie. Hätte ich 20-30k rumliegen und viel Zeit würd ich alles in P&G reinstecken momentan, aber das ist nur meine bescheidene Meinung

Ja, P&G ist bombensicher und eine Wachstumsrakete. :-)

@ Dennis

Deine Ideen gehen schon in die passende Richtung, wenn es denn überhaupt angelegt werden muss. Was für ein Auto soll es werden? 20k-30k sind ja eine gute Stange Geld? Wie groß ist die Pendeldistance? Vielleicht brauchst Du kein Auto, dann kannst Du ruhigen Gewissens All In MSCI World gehen. Für gelegentliche Ausflüge bietet sich vielleicht ein Carsharing Anbieter an. Alternativ könntest Du ein Rennrad, Pedelec, SPedelec usw. anschaffen. Dafür müsstest Du vielleicht überhaupt keine Rücklage vorhalten.

Nebenbei würdest Du ohne KFZ um 100k-200k weniger Vermögen benötigen für das Erreichen der FU.

@Dennis

Ich würde es so machen:

2-10 Jahre sind eine weite Spanne, ob da immer noch gleich gependelt wird? Ich würde von den 30k ein Anteil Cash nehmen, z.B. 6-8k und Erhöhung auf 10k in 2 Jahren, den Rest direkt investieren. Ist dann zum Zeitpunkt X in 2-10 Jahren der grösste Crash aller Zeiten, kann man sich immer noch eine anständige Occasion kaufen ohne Werte zu veräussern, mit 10k bekommt man ein Auto das gut funktioniert. Es wird in 2-10 Jahren viele sehr gute Occasionen gehen wenn die Autohersteller auf Elektro umstellen. Findet der grosse Crash dann nicht statt kannst Du immer noch entscheiden, ob 30k für einen Wagen investiert werden sollen oder nicht.

@ Kiev: Ein Auto ist zwingend erforderlich. Ich pendle die Woche bis zu 800 KM, da ist ein Fahrrad eher suboptimal. Deshalb bin ich auch eigentlich ein Fan von günstigeren Autos. Mein jetziges hat 13K gekostet, das nächste sollte im besten Fall ähnlich viel kosten.

@ Bruno: Ich fahre die Distanz bereits 15 Jahre und plane sie noch weitere 15 Jahre zu fahren. 30K für ein Auto ist sicherlich zu viel, aber ich hab gerne etwas „Sicheres“ Kapital übrig. Daher der Anleihen Teil.

@Kiev

Du interessierst Dich doch für indische Aktien? In der aktuellen Barrons Ausgabe ist ein Roundtable zu China, anlässlich diesen eine Fondsmanagerin aber den indischen Titel Zomato besonders hervorhob. Essenslieferdienst, gibt wohl dort nur zwei Player und Restaurant-Penetration mit 8 Prozent versus 40 Prozent in USA und China gering. Hab‘s mir noch nicht angeschaut, einfach mal nur zur Info.

@ Tobs

Indien ist sicher weiterhin interessant. Auch gerade was Einhörner angeht. Ich erhoffe mir hier einen Eintritt durch Reliance Industries. Hoffentlich werden sie ein Kapitalgeber für weitere neue Firmen. Softbank oder Alibaba muss doch nicht in Indien sein… Meine Reliance Industries Position ist entsprechend groß. Aktuell bin ich mit Alibaba beschäftigt. Ich muss hier noch Geld einzahlen für die Order, die ich getätigt habe. Damit bin ich die nächste Zeit gut blockiert… Ich habe hier mehr als 100 STK gekauft. Ich möchte mich aber auch noch einmal um mein ETF Depot kümmern. Das ist schon eine Zeit sich selbst überlassen. Ich muss hier verbindliche Ziele setzen, damit ich nicht jedes Mal ein direktes Investment bevorzuge. In 2022 möchte ich im Dezember hier die 100k knacken. Da habe ich nicht mehr viel Spielraum für direkte Investments.

Kiev, geh die Sache nicht zu dogmatisch an. Wenn Du gerade Einzeltitel-Chancen siehst, ergreife sie, und wenn nicht, dann eben ETF. China war immer eine super Sache, wenn der Markt korrigiert, denn langfristig wird er weiter steigen.

Baba-meine Meinung: Kurzfristig wird der Kurs weiter stark unter Druck bleiben, eher weiter senken, egal wie das Geschäft läuft. Es werden einfach die Multiples nach unten adjustiert, weil wegen Regulierung und anderer Maßnahmen das Wachstum nicht mehr grenzenlos fortgeschrieben werden kann. Langfristig auf 5–10 Jahre sollte es sich trotzdem lohnen.

@ Tobs

Mein IB Depot ist fast dreimal so hoch wie das ETF Depot. Da muss ich langsam wirklich mal einen Kauf tätigen. Ich möchte hier gerne auf etwas längere Sicht um 300k sehen. Da wird es Zeit für Investitionen. Das ist für meine Frau das beste Depot, da hier nichts beachtet werden muss. Mein IB Depot ist da nicht nur in Blick auf Steuer etwas spezieller.

Oder Du kombinierst beides und kaufst Dir günstige ETFs auf China & Indien.

Zum Beispiel die beiden breitgestreuten:

Franklin FTSE India UCITS ETF – 0,19% p.a.

Franklin FTSE China UCITS ETF – 0,19% p.a.

https://www.franklintempleton.de/privatanleger/products/etf/passive-etfs

@ Dennis

Bei so viel Pendeln lohnt sich Carsharing natürlich nicht. Wie sieht es mit Home-Office aus? Falls Du 2-3 Tage zu Hause arbeiten kannst, würde es den Autoverbrauch erheblich reduzieren. Es gibt auch Stellenausschreibungen mit hohem Home-Office Anteil. Ein Freund von mir sucht die h die neuen Möglichkeiten in weiterem Radius nach einer schönen Stelle. Wenn man nicht jeden Tag present sein muss ist das eine Idee. Geoarbitrage wäre hier auch möglich. In den Niederlanden oder Schweiz viel Einkommen beziehen und im günstigen Deutschland fürstlich wohnen, finde ich nicht so verkehrt ;-) Ansonsten wirst Du sicherlich einen Verbrenner günstig bekommen. Die obere Preisspanne macht bei so viel Pendeln nicht viel Sinn. Oder ein Elektro Fahrzeug, falls Du eine PV Anlage installieren kannst. So bleiben immerhin die Kosten in Grenzen. Du kannst auch ein kleines Rad in den Kofferraum packen, falls Du irgendwann mit dem Auto nicht mehr bis zum Arbeitgeber darfst. Dann parkst Du halt etwas außerhalb und fährst die letzten maximal 5km mit dem Rad.

@Dennis:

Kann dich gut verstehen, so wie die Kurse die letzten Wochen gestiegen kann man sich natürlich Gedanken schon um die Nachhaltigkeit seines Investments machen.

Geht mir ähnlich, allerdings aus anderen Beweggründen. Ich bin nicht Tim mit „All In“ in Aktien und ein kleiner Teil in Cash (So sexy die Vorgehensweise auch sein mag ;-))

Schon seit längerer Zeit suche ich nach Diversifikation und werde jetzt tatsächlich (auch meinem Alter geschuldet – der 60y ist nicht mehr sooo fern) in Internat Renten investieren.

Habe da auch schon den Standard gefunden (IE00B3F81409) Vola 4% Rendite p. a. 4%.

Wäre das nichts für dich? Begrenztes Risiko Rendite an der Inflationsrate?

Damit hast du dir ein extremes Währungsrisiko ins Depot gelegt, nur 23% Euro Bestandteile.

Ich würde sowas nie kaufen, wenn ein Bond dann nur einen, den man bis zur Rückzahlung halten kann. Angenommen Inflation nimmt Überhand (keine Prognose nur ein Risiko) und Zinsen steigen, dann crasht so ein ETF. Natürlich haben in so einem Fall fast alle Assetklassen Probleme, Aktien, Immobilien, Gold, Bitcoin werden da zumindest kurzfristig negativ reagieren.

Ich bin kein Fan von Anleihen in der heutigen Zeit, aber wenn dann ohne Währungsrisiko und mit Laufzeiten, wo man das Geld auch braucht und da wird man halt, ohne hohe Bonitätsrisiken einzugehen, wenig Brauchbares finden.

Na ja, ich sehe zur Zeit kein erhöhtes Währungsrisiko – da hab ich mehr Vertrauen in die FED als zur EZB. Herr Jens Weidmann läßt schön grüßen.

Ich denke mal ein das Risiko ist mit der Vola von 4 wesentlich geringer als beim MSCI World mit Vola=14. Zudem gibts das Teil ja auch noch als € Variante: IE00BDBRDM35

Sollte ne Anschaffung (Dennis / Auto) anstehn einfach verkaufen. Große Verluste werden mit dem ETF im Vergleich zum World wohl nicht eingefahren werden können.

Bei mir liegen die Beweggründe darin, dass ich einfach mal eine geringere Vola in meinem Depot haben möchte – sogenannte Stabilitätsanker. Einfach langsam und stetig so 10-15% Anleihen aufbauen.

Rente hab ich in €, das reicht ;-)

Wenn kaufe ich mir Anleihen als Teil meines risikoarmen Anteils des Portfolio. D.h. für mich ausschließlich € Anleihen und triple A Rating. Die Währungsabsicherung deines Alternativfonds gibt es nicht umsonst.

Aus meiner Sicht verknüpfst du hier die Nachteile aus beiden Welten, (Währungs)Risiken ähnlich Aktien und niedrige Rendite von Anleihen.

Ich bin ja ein Freund von ETF’s auf Aktienindizes, aber bei Anleihen finde ich diese nicht so toll, hat ja z.B. in dem viele 30jährige drin und dann wird ständig gerollt wenn etwas abläuft wird es ersetzt da hat man einfach ein Zinsrisiko das sich gewaschen hat. Es ging ja um 2-10 Jahre und dann sollte man wenn denn ein ETF in diesem Spektrum suchen, aber besser, wenn es denn auch Anleihen sein müssen, einzelne Anleihen welche man bis zur Rückzahlung halten kann. Ansonsten sind Anleihen doch einfach völlig überbewertet aktuell und dass die Zinsen noch deutlich mehr sinken bei der aktuellen Inflationssituation sehe ich nicht wirklich.

Welche risikoarmen Anleihen kaufst Du denn zum Beispiel? Per Definition sind das ja AAA bzw. zumindest Investmentgrade.

@Alter Schwede: Wenn würde ich mir deutsche Staatsanleihen kaufen. Macht für mich aber aufgrund negativer Zinsen nur Sinn, falls die anzulegenden Mittel über 100k sind (aufgrund Einlagensicherung), sonst bleibt das Geld einfach auf dem Konto.

Selber habe ich gar keinen risikoarmen Anteil im Portfolio, dafür aber sehr unterschiedliche risikoreiche Assetpositionen, das gleicht sich ganz gut aus.

@Kiev

Habe auch bei 15€ ein neues kauflimit im Markt bei Baba. Die können gern noch weiter fallen, ich akkumulieren weiter. In 10 Jahren darf der Kurs dann höher stehen.

-M

echt jetzt? Du glaubst dass BABA nochmals fast 90% fällt ?!

Ich wusste ja dass Du auf Value stehst aber das ist schon hardcore value haha.

Die HK Notierung steht auf ~15,50€. Ich weiß nicht, wieso jeder die ADR will.

-M

Ah so, aber dann warum nicht in HKD? Ich kaufe an NYSE in USD, höhere Liquidität, in normalen Märkten kein Problem aber man weiss nie. Aber klar hat auch ein Restrisiko, dann müsste man halt wechseln, wenn die Politik da wieder reinpfurrt.

Das ist ein Cayman Island Wert, keine HK-Notierung. Schau mal auf die ISIN

@Dennis – 20K-30K anlegen, kurzfristig neues Auto

Ich finde @Brunos vorgehensweise gut. Sie können ja laufend cash dazu aufbauen.

Ich würde umgehend 20k in den Welt-ETF geben und dann die restlichen 10k mit weiterm cash vergrößern. Außerdem kann die komplette Notfallrücklage gepoolt werden und muss nicht aus einzelnen Töpfen bestehen.

Es ist ja auch nicht gesagt, dass ein Auto wirklich in Crash kaputt geht.

Wenn wirklich das Auto im Crash neu sein muss, dann will ein richtiger Investor ja gerade auch viel investieren – also entweder a) ein möglichst günstiges Auto kaufen oder b) sich Geld leihen für den Autokauf (also quasi mit Fremdkapital in Aktien). Ist bei ausreichend sicherem Verdienst doch alles kein Problem.

Andererseits ist Rendite auch nicht alles. Wenn Sie das eigentlich gar nicht in den Markt geben wollen, sehe ich auch kein Problem die 20k einfach 5 Jahre auf dem TG liegen zu lassen. Wenn Sie so entspannter die 800km pro Woche pendeln. So what.

@Bruno @HK

Ich kaufe die HK Notierung in Frankfurt bzw. Tradegate. Liquidität war da bisher nicht mein Problem. Bin vlt auch zu arm, den Markt zu bewegen. Aber mir ist es lieber die HK zu nehmen

-M

@-M

Ich kaufe in der Regel dort wo die höchste Liquidität ist, einfach so eine Grundregel. Angenommen es gibt mal ein heftiger Crash kommt man so besser rein, natürlich Ausnahmesituationen normal spielt das bei grossen Titeln keine Rolle wenn man mit Limit Orders arbeitet. Ist noch was von meiner „Tradingzeit“ vor Dekaden, da war es wichtig dass Titel oft gehandelt werden, was z.B. bei deutschen Börsen ausserhalb Xetra oft nicht der Fall ist und ein Stop erst ausgelöst wird wenn ein Handel stattfand. Der Mensch ist ein Gewohnheitstier :)

Der „liquide“ ADR wird früher oder später dem von China forcierten Delisting zum Ofer fallen.

@Rapperswil

„dem von China forcierten Delisting“

Natürlich gibt es das Risiko das ist ja auch im Preis drin, sonst wäre der Titel deutlich höher. Aber Delisting-Androhung kommt ja von USA und nicht von China, die USA wollen halt dass ihre Leute lieber in Amazon & Co. investieren (die habe ich bereits und erst neulich erhöht). Aber ja Alibaba ist auch von China unter Druck aber das hat nichts mit angedrohtem Delisting zu tun. Eine Zerschlagung ist auch möglich, sofern es kapitalistisch abläuft hätte ich nichts dagegen, wenn Teile verstaatlicht werden oder andere Dinge dann hat man Pech aber die chinaseitigen Risiken hat man auch in HK. Hier geht es um die US-seitigen Risiken.

Für mich ist das auch keine strategische Position, ich finde das Unternehmen und die Produkte haben enormes Potential, dass dies der Politik ein Dorn im Auge ist auf beiden Seiten ist halt so, mir gefällt das nicht, und schlussendlich muss jeder Chance/Risiko für sich beurteilen. Ohne Risiko keine Chance und umgekehrt.

Mal was anderes…. weiß einer in welche Unternehmen Li Lu – Himalaya Capital investiert ist? Ich meine jetzt nicht die Positionen, die man bei Dataroma sieht in den USA, sondern seinen kompletten Fonds. Munger lässt Teile seines Geldes von ihm verwalten.

-M

@ -M

Also laut TIKR-Terminal hat er neben den 7 in Dataroma genannten Positionen außerdem noch BYD.

Christian Thiel(„Großmutters Sparstrumpf“-Einer, der sich wirklich auskennt) sieht orange.

Schön, Kaufkurse im Anmarsch.

https://grossmutters-sparstrumpf.de/die-boersenampel-steht-auf-orange/#comments

„Einer, der sich wirklich auskennt“

https://www.mehrsex-besserersex.de/

https://herzenssache365.de/author/hscthiel/

https://www.die-liebe-bleibt.de/vita/

und noch zig andere Seiten ;)

Warum sollte ich einem Sex- und Singleberater meine Geldentscheide anvertrauen?

Muss man ihm sicher lassen, es ist ein gutes Geschäft mit den einsamen Herzen.

Er bezeichnet sich ja als Trader, und ich denke hier hat es weniger Trader sondern mehr Investoren, da spielt die kurzfristige Ampel nicht wirklich eine Rolle.

Dass die Ampel insbesondere in den USA nicht mehr hellgrün ist, das wissen wir alle.

„Er bezeichnet sich ja als Trader …“

Ich lese täglich seine FB-Seite. Er ist alles andere als ein Trader! Wie kommst du an diese Information? Quelle bitte!

@Rüdiger

Google hat mich angelogen. Nein das war schludrige Aussage, ich kannte diese Namen nicht, meinte aber ihn schon mal hier erwähnt zu haben, ich lese keine deutschen Blogs ausser den hier. Also wollte ich wissen wer das ist und dann kamen zuerst mal diverse Partner, Sex und Singleseiten und später dann Interview mit Trader oder Top-Trader aber das waren wohl andere Seiten die ihn interviewt hatten und dann habe ich mir halt so ein (oberflächliches) Bild gemacht. Ich habe mir nun kurz Zeit genommen und den letzten Post gelesen mit der orangen Ampel, und der ist ja nicht dramatisch oder apokalyptisch. 15-20% Korrektur im 2022 idealerweise im Mai wie er schreibt, so what?! sollte jedem langfristigen Investor am …. vorbeigehen.

Ich entschuldige mich für die Fehlaussage „er bezeichnete“ das war schludrig und falsch.

@ All: Danke für eure Meinungen. Ich weiß zwar noch nicht genau was ich machen werde, ziehe aber eure Vorschläge in betracht.

@Wolke,

wenn alle wie das Kaninchen auf die Schlange, sprich Kaufkurse starren, werden sie garantiert nicht so schnell kommen!

@Hilda

Wer sagt, daß „alle“ wie ein Kaninchen starren?

Ich kenne niemanden.

Und nur, weil irgend ein kleiner Börsenblogger seine Ampel auf gelb schaltet, müssen die Kurse nicht einknicken; sie können genau so gut munter noch weitere drei Jahre in Folge steigen.

Wir werden sehen, wie recht er hat ;-)

@Rüdiger

Eine unglaublich tiefe, weise und sehr ausgewogene Bemerkung.

@Wolke

Haste was besseres auf der Pfanne? Nur immer raus damit ;-)

@Hilda

Die „gut munteren“ Kaninchen sind sich einig, daß die Kurse nie mehr fallen werden.

Wie macht ihr das eigentlich mit Reballancing bei den hohen Kursen? Mein Termin stünde jetzt an, aber es bereitet mir physische Schmerzen bei den hohen Kursen aktuell.

Je nach Depotgröße könnte man einfach nur über den Input Rebalancing betreiben. Verkaufen halte ich eigentlich fast immer für viel zu teuer (außer man hat sein Vermögen in eine Gesellschaft ausgekagert). Bei mir laufen dann alle Investitionen in den unterrepräsentierten Bereich – wohlwissend, dass das nicht die reine Schule ist.

Ok, danke dir. EM und Europa müsste ich aufstocken. Manchmal frage ich mich, ob ich nur einfach den S&P500 halten soll.

Ich habe 1 festen Stichtag im Jahr (Jahreswechsel) und schichte dann bei zu starken Abweichungen regelbasiert um. Snowrollers Vorgehen, die monatlichen Sparraten entsprechend einzusetzen, befolge ich ebenfalls, aber mit der Zeit entsteht folgendes Luxusproblem: Dieser Effekt wird immer geringer. Aktuell macht meine jährliche Sparleistung nur noch etwa 1 bis 2 % des Gesamtvermögens aus.

Bei mir sind es immerhin noch knapp 5%. Zumindest rein im Aktienbereich über ETFs. Aufs Gesamtvermögen gerechnet, liegt die jährliche Sparrate ebenfalls bei knapp 2%. Soweit ich mich recht erinnere, sind es bei dir ja auch unterschiedliche Anlageklassen, wobei du die Immobilien sicher nicht rebalancen wirst.

@Rüdiger

Nein, ich hab nichts Besseres. Hab mir nur von dir einen interessanteren Kommentar erwartet, als einfach nur „Wir werden sehen…“

@Dennis

Nimm dir ein Stück Papier und schreib dir Vor und Nachteile auf be 30 000 Euro Investments.

Das Risiko ist dass du die 30 000 Euro investiert hast und es dann weniger ist wenn du ein Auto kaufst, was du dann nicht solltest, ist Notverkaufen.

Alternative könnten Leasing sein, Mietauto, Gebrauchtwagen.

Vielleicht haste ja noch einen Notgroschen für solche Sachen.

Es kommt auch auf deine aktuelle Situation an.

Hast du Familie oder nicht, Einkommen, Sparquote.

Schreibe dir die Dinge auf, entscheide dich und halte dich daran, den Rat kann ich dir geben.

Hallo Josef, die bis zu 30000 Euro (das Konto läuft noch ein Jahr und ich bin nicht sicher wie hoch dieser Betrag sein soll) sind mein Notgroschen. Ich bin, von diesem Konto mal abgesehen, zu 100% investiert. Die aktuelle Sparquote (etwas über 60%) nutze ich für Aktien Käufe und wollte ich im Schadensfall nicht verändern. Deshalb überlege ich ob ich nicht einfach 10-15000 Euro als Zinsleiter anlege (Festgeld) und den Rest investiere. Somit hätte ich Geld für den Schadensfall sicher.

Danke dir, ich werde mir das auf jeden Fall nochmal sauber aufschreiben, noch muss ich nicht handeln und habe daher noch Zeit drüber nachzudenken.

Grundsätzlich eine vernünftige Idee – aber Festgeldleitern machen bei den Beträgen und den derzeitigen Zinsen überhaupt keinen Sinn. Ab aufs Tagesgeld und die volle Flexibilität wahren – auf die 5 Euro Zinsen kommts nicht an.

Rebalancing, Diversifikation, Crash….

Sorry Leute, aber einige hier schreiben als wären sie Großinvestoren und hätten viele Millionen zu verantworten. Seht das ganze Thema doch etwas lockerer als Kleinanleger und nutzt Rücksetzer zum Aufstocken aus. Dafür lohnt es sich, parallel zum Aktieninvestment eine vom persönlichen Risikoprofil abhängige Cashquote mit zu besparen. Und wer eben z.B. Trends aus IT und Technologie übergewichten will (wie ich) schaut nicht all zu streng auf Diversifikation und nimmt mehr Schwankungen in Kauf. Cool bleiben, gute Qualität kaufen und Geduld haben.

Ab einem gewissen Lebensalter sind das nun mal relevante Themen, besonders wenn die Lebensersparnisse einen 7-stelligen Betrag erreicht haben. Da stehen dann Themen des Vermögenserhalts im Vordergrund.

Aber wie Du schon sagst, sind das keine Themen für Anleger in der Ansparphase.

Naja, Rebalancing bring – richtig ausgeführt – Rendite. Problem sind halt die Steuern wenn man aus dem Bestand Rebalancing betreibt. Denkt man das aber schon mit tranchiert man seine z.b. Etf über die Zeit auf verschiedene Anbieter und verschiedene Depots. So kann man eventuell gezielt den neuesten Teil fürs Rebalancing nutzen (also den mit noch geringen Gewinnen)

Bisher musste ich in den letzten 6 Jahren zwischen World und EM noch nicht signifikant Rebalancing betreiben. Und meinen RK1 lass ich absichtlich schrumpfen – im Nachhinein gut, sonst wäre mir ziemlich viel entgangen, wenn ich das bei ~40% gehalten hätte.

„Rebalancing bringt – richtig ausgeführt – Rendite“

Richtig ausgeführt, das ist aber ein weiter Begriff. Angenommen man hätte zwischen beispielsweise DAX, S&P 500 und EM die letzten 15 Jahre monatlich/quartal oder jährlich Rebalancing betrieben hätte das Rendite gekostet. Bei Einzelaktien umso schlimmer, man würde ja dann die Guten köpfen und die schlechten aufstocken.

Ich weiss nicht ob hier ein Automatismus wirklich Rendite bringt, wenn jemand ein gutes Marktgefühl hat, dann kann das Rendite bringen, aber dann ist das auch nicht mehr Rebalancing sondern halt einfach eine Form von Trading. Angenommen die nächsten 10 Jahre wird der Nasdaq eher verlieren und beispielsweise der russische Index stark steigen, dann sollte man hier Rebalancing machen. Kommt es anders, fliegt man auf die Nase ;)

Ich denke eher man kann dadurch Risiko streuen, ist eine Art der Diversifikation. Ausser man hat ein gutes Händchen, dann ist das auch in Ordnung. Haben aber eher die Wenigsten auf Dauer.

@ Daniel

Du hast widersprüchliche Aussagen getroffen, oder ich verstehe sie nicht. Bei den aktuellen hohen Kursen bereitet es Dir Schmerzen zu investieren, gleichzeitig überlegst Du nur noch in den S&P zu investieren. Deine Strategie gibt Dir gerade Emerging Markets und Europa vor.

Deine Strategie mit Rebalancing erscheint mir gar nicht so falsch zu liegen. Es passt doch auch gut zu Deinem Gefühl? Vielleicht gibt es ja tatsächlich Rücksetzer im S&P. Dann wird Dir Sein Rebalancing sicherlich wieder vorschlagen verstärkt in den S&P zu investieren. Passt für mich soweit.

@ Ralf

Du meinst vermutlich einen Fondsmanager und nicht Großinvestor. Nehmen wir an wir würden 100M€ erben. Würdest Du dann anfangen wie wild beispielsweise den norwegischen Staatsfond nachzubilden? Oder würdest Du vielleicht 2M€ in Gold für den Notfall hinterlegen und den Rest einfach in einen World investieren? Vielleicht könnte man in dem Fall gestaffelt in den Markt einsteigen. Danach ist die Entwicklung einzelner Regionen oder Anlageklassen doch egal. Bei 0.1% Entnahme ständen Dir bei 100M€ immerhin 100k€ im Jahr zur Verfügung. Und das Vermögen würde sicherlich weiterwachsen. Für den Erhalt des Familienvermögens wäre in dem Fall die Erziehung mit Abstand am wichtigsten.

@Kiev

Mit 100 Millionen wäre es in meinen Augen Lebenszeitverschwendung, an der Börse herumzudaddeln und in Finanzblogs herumzustöbern.

@Wolke:

Ausser es macht einem Spaß, ich habe gehört das soll es auch geben.

@Kiev

Ja, genau das war etwas widersprüchlich formuliert. Das eine bedingt ja quasi das andere. Weil US-Aktien so stark gelaufen sind, sind nun EM und Europa dran mit dem Rebalancing. In der Rückschau (hinterher ist man immer schlauer) wäre es natürlich clever gewesen nur auf den S&P500 zu setzen.

@ Daniel

Das klingt doch gut, wenn Du jetzt nach Plan einfach die beiden Regionen aufstockst. Irgendwann wird auch wieder die Zeit für den S&P kommen. Zeigt Dir Dein Rebalancing automatisch an.

@ Wolke

Sehe ich wie Lejero. Ich fände es toll, wenn Bill Gates hier einen Schwenk aus dem Leben erzählen würde. Natürlich ist es bei so einem Vermögen Zeitverschwendung, wenn man sich um die Feinjustierung von diesem kümmert. Vielleicht hat aber auch Jemand Spaß an Firmen oder Bereichen. Es könnte mit so einem Vermögen beispielsweise kleine Firmen mit sehr interessanten Ideen gefördert werden. Das kann ja auch Jemand ohne primär finanzielle Interessen betreiben. Ein Bill Gates ist beispielsweise in sehr vielen Bereichen aktiv und ist auch in der Kernforschung tätig. Ich nehme nicht an, dass er dies vorrangig betreibt um sein Vermögen zu maximieren. Es wird eh an Giving Pledge übergeben. Vielleicht möchte er auch in die Geschichtsbücher eingehen oder hat einfach Spaß Neues auszuprobieren oder zu fördern. Klingt für mich zumindest interessanter als in einem selbst entwickelten Fallus ins All zu fliegen.

Das Buch über die Superreichen ist äußerst zäh. Mir gefiel allerdings eine Statistik sehr gut. Die größte Übereinkunft der Multimillionäre gab es bei der Frage was ihnen der Reichtum ermöglicht. Es ist Freiheit und Unabhängigkeit. Ein Bill Gates würde den Lesern hier vermutlich raten ihre Finanzen so weit in den Griff zu bekommen, dass sie sich bestmöglich den eigenen Interessen widmen können. Das Geld kommt dann vermutlich von alleine.

Auch ein Bill Gates managed seine Kohle nicht selbst. Macht das nicht irgend ein Schwede für ihn?

-M

Und dank dem Chip, der uns mit dem impfen eingepflanzte wurde, kontrolliert der dann auch bald unser Geld.

Laut Xavier Naidoo werden wir doch nach der Impfung alle zu Zombies dachte ich. Also doch eher Chip-Sklaven, wieder was gelernt.

Er muss, Excel stürzt ab bei so hohen Zahlen ?

Hallo Tim,

würdest du mir Deine ETF Anlagen verraten?

ich spare im Moment ca. 1200 Euro, und möchte ab Jan 2023 auf 2000 aufstocken.

Über Deine Videos freue ich mich sehr.

Viele Grüß

Manfred

Die meisten sind VOO, Vanguard USA – S&P 500.