Der frühe Vogel fängt den Wurm. Das trifft auch auf die Börse zu. Nimm dieses Beispiel:

Peter und Anton sind beide 25 Jahre alt. Sie beschließen, mit 65 in den Ruhestand zu gehen. Peter zahlt 500 Euro im Monat vom 25. bis zum 35. Lebensjahr in sein Depot. Anton möchte nach dem Berufsstart feiern, Party machen und das Leben genießen. Er wartet mit dem Sparen ab.

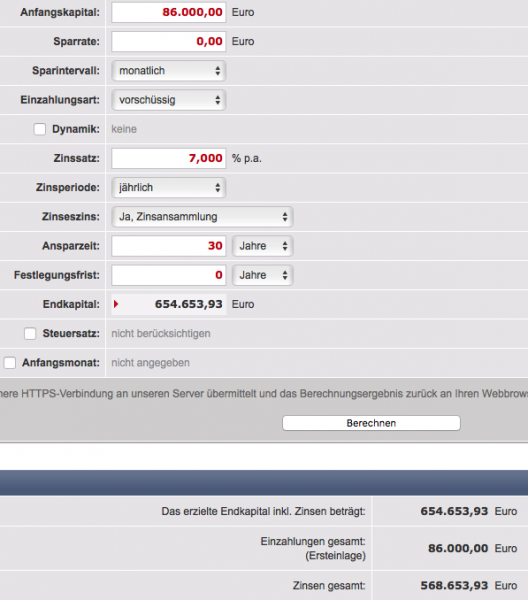

Peter ist dagegen früh dabei. Er ist motiviert. Er will sich etwas aufbauen. Also zum 35. Geburtstag hat er 86.000 Euro zusammen. Ich unterstelle eine Rendite von 7% im Jahr. Anschließend hat Peter keine Lust mehr zu sparen. Er heiratet und verprasst sein Einkommen mit seiner Frau komplett. Aber die 86.000 Euro im ETF-Depot rührt er nicht mehr an. Sein ETF-Depot wächst still und heimlich weiter mit 7% im Jahr.

Anton fängt nach seiner Partyzeit erst im Alter von 35 Jahren an zu investieren. 500 Euro im Monat gibt er in einen S&P-500-Index. Er zahlt fortan bis zum 65. Geburtstag ein. Jeden Monat stur und stetig. 30 Jahre lang zieht er das durch. Jeden Monat fließen direkt aus dem Girokonto 500 Euro in den ETF-Sparplan. Wir gehen davon aus, dass das Depot ebenfalls um 7% wächst, um fair zu sein.

Anton wird Peter nie mehr einholen können, obwohl er drei Mal so lange (30 statt 10 Jahre) investiert. Anton hat zu spät angefangen.

Anton hat zum Rentenbeginn 588.000 Euro. Peter hat stolze 655.000 Euro. So sieht Peters Vermögensexplosion aus: Er zahlt nur 60.000 Euro ein (500 Euro *12 Monate *10 Jahre) und bekommt an Zinsen 26.000 plus 569.000 Euro obendrauf, so dass sich 655.000 Euro zum Ruhestandsbeginn ergibt:

Das erzähle ich den Leuten die ganze Zeit. Früh und oft mit dem Investieren anzufangen ist soooooo wichtig. Deshalb hab ich dir gestern im Blog eine Möglichkeit gezeigt, wie du nach der Uni/Ausbildung als Nesthocker einen Schnellstart beim Vermögensaufbau hinlegen kannst. Du bleibst im Elternhaus zwei Jahre länger wohnen. So kannst du enorm viel Investieren. Natürlich beteiligst du dich an den Hausarbeiten und trägst deinen Teil zur Familie bei.

Um es noch mal hervorzuheben: Wenn Du 500 Euro pro Monat vom 25. bis 35. investierst und dann aufhörst mit dem Investieren, wirst du immer jemanden übertrumpfen, der zu lange wartet und erst vom 35. bis 65. Lebensjahr das Aktien-Sparen durchzieht.

Ich fing früh an mit dem Sparen. Schon im Alter von 15 Jahren teilte ich Zeitungen aus. Dann arbeitete ich bei McDonalds, bei einem Marktforschungsunternehmen, bei einer Lokalzeitung, in einer Fabrik, bei einem Logistiker… Ich investierte ab dem 20. Lebensjahr in Aktien. Früh kaufte ich SAP-Aktien (die ich noch heute besitze). Es waren zugegeben einige Pleitefälle im Solar- (Q-Cells, Sunways) und Minenbereich darunter. Fehler gehören dazu. Das wird mit der Zeit mehr als ausgebügelt, wenn du früh genug beginnst.

Wenn Du siehst, wie der Zinseszins von alleine arbeitet mit den Dekaden, musst du ihn nur wirken lassen. Ich bin nicht mehr so sparsam, seit die Lawine ins Rollen gekommen ist. Ich habe eine persönliche Fitnesstrainerin, ich hab eine Putzfrau. Wenn ich verreise, gehe ich immer in die Lounge am Flughafen. Ich brauche kein Haushaltsbuch. Es bleibt trotzdem jeden Monat genug Geld zum Sparen übrig.

Mittlerweile gebe ich Geld für alles aus, was ich mag. Mein Geld ist heute zum Ausgeben da, nicht nur zum Sparen. Ich sparte massiv, als ich jung war. Jetzt kann ich die Früchte ernten. Meine Geld-Angst ist weg. Ich habe mir ausgerechnet, dass ich mir eine Putzfrau und Personal Trainerin leisten kann und nichts anbrennen wird. Emma ist übrigens meine Trainerin. Ich kaufe trotzdem keinen Plunder, sondern nur Erlebnisse.

Früher sah mein Budget so aus:

Lebensmittel: 180 Euro

Miete: 1.000 Euro

Nebenkosten: 120 Euro (Handy, Internet…)

Aktien: 2.000 Euro.

Ein früher Start bedeutet, dass du Millionär werden kannst. Frühes Investieren ist besser als zu lange zu warten. Daher ist das Einrichten eines Depots für das Baby eine wunderbare Sache. Wenn die Eltern ihren Kleinkindern den Weg ebnen, ist das smart. Dann arbeitet der Zinseszins zu Gunsten der Familie.

Was ich oft betone: Du wirst wahrscheinlich nicht den Traumjob finden. Vielleicht bist du nicht mit deinem Gehalt oder deiner Position 100 Prozent zufrieden. Ja, das kann sein. Auch hier solltest du nicht zu gierig sein. Vielleicht ist das, was dich davon abhält zu kündigen, der Urlaub. Du gehst viele Wochen in den Urlaub. Dann schaltest du ab. Du hast flexible Arbeitszeiten. Dein Chef gewährt dir vielleicht einmal pro Woche einen Heimarbeitstag im Home Office. Freue dich über die Vorteile deines Jobs. Fokussiere dich in deiner Gedankenwelt nicht nur auf die negativen Aspekte. Je mehr du dich auf das Negative konzentrierst, desto mehr Negatives wirst du sehen. Es ist ein Teufelskreis.

Was ich noch gelernt habe: Ich pendelte zu weit eine Zeitlang. Ich merkte, dass dies nicht gut für mich ist. Besser wohnst du nahe an der Arbeit. Im Idealfall fährst du mit dem Rad zur Arbeit (so wie es Leserin „Fit und Gesund“ macht). Das ist einer der Gründe, warum ich bereit wäre, mehr fürs Wohnen zu bezahlen, um in der Nähe vom Büro zu leben. Mit dem Rad oder zu Fuss zur Arbeit zu kommen, kann die schönste Zeit des Tages sein. Hier fuhr ein Journalist mit dem Kajak jeden Tag zur Arbeit, wie toll.

Kommen wir zurück zu den Finanzen: Was ich nicht tun würde, sind Anleihen zu kaufen, wenn du jung bist. Ich würde voll auf Aktien-ETFs setzen. Viele Staatsanleihen werfen gar keine positive Rendite mehr ab. Du vernichtest mit ihnen Geld, das ist der helle Wahnsinn:

Wovor ich noch warne, sind Tech-Börsengänge. Das wird immer absurder. Nimm die Büro-Chat-App Slack. Der Nettoverlust türmt sich auf 139 Millionen Dollar. Der Jahresumsatz nur magere 400 Millionen Dollar. Aber der Börsenwert summiert sich auf fast 20 Milliarden Dollar. Das ist nicht mehr normal.

Was ist mit all diesen defizitären Technologieunternehmen, die plötzlich und fast gleichzeitig an die Börse rennen? Sie fliegen wie Motten ans Licht. Trocknet das Investorengeld aus? Ich glaube, sie rennen an die Börse, weil sie absurde Bewertungen erhalten. Die Euphorie wird eines Tages enden. Sie nutzen nur die gute Stimmung aus. Sie machen Kasse. Einer wird hier auf Verlusten sitzen bleiben.

Was ich derzeit überall sehe: Ein paar Teenager brechen ihr Harvard oder MIT-Studium ab, um schnell Milliardäre zu werden. Diese Startups sind aufgeblasen wie ein Elefant. Da wird Luft in Tüten verkauft. Nicht jeden Tag entsteht eine neue Facebook, Google oder Netflix. Aber die Leute glauben das offenbar.

Gleichzeitig stürzten etablierte Technologie-Werte wie die chinesische Suchmaschinen Baidu oder der US-Chipbauer NVIDIA ab. Neulinge gehen derweil durch die Decke. Verrückte Zeiten sind das.

Hallo Tim ein toller Artikel,

aber Einzelaktien statt ETF sind doch auch möglich und man kann auch später anfangen. Besser als nie ;-)

Aber klasse herausgearbeitet, dass es sich lohnt jung zu beginnen.

Hallo Tim,

danke für den Artikel. Er beruhigt mich, denn derzeit spare ich nicht mehr so viel wie früher. Familie, hohe Miete, Urlaube, etc…

aber aus der sparsamen Jugend,20ern und bis Mitte 30ern haben sich mehrere 100.000 Euro angesammelt. Ich hoffe der Zinseszins schlägt bald ein we eine Bombe auch ohne große sparrate.

Das habe ich auch meinen Eltern zu verdanken, die mich fürs Studium mit einem ordentlichen Betrag ausstatteten mit dem ich selbst Haushalten musste. Den Rest dürfte ich behalten. Und ich habe mir davon keinen neuen Audi A3 für 35.000 Euro gekauft, wie viele meiner Kollegen damals.

ich habe aber auch in meiner Kindheit stets mein Taschengeld zu großen Teilen gespart und nebenher einen florierenden Handel mit Ü-Ei-Figuten betrieben.

wenn ich die halbe Million voll habe, schreibe ich auch einen Leserbrief.

bei einer Million gehe ich dann zur Freiheitsmaschine zum Interview (da solltest du dich auch mal melden!)

grüsse

windsurfer

PS: hätte ich stets alles an der Börse und ohne Umweg aktive überteuerte Fonds angelegt, wäre ich heute mit Sicherheit Millionär. Also Leute, hört auf Tim!

Hi Timm Du toller Mensch,

nun bin ich motoviert fuer meine 3 kinder ETFs zu starten, hipp sparbucher sind zwar schoen und klassisch, leider total unrentabel..

Hier Frage, ob es besser MSCI World oder S&P 500 index waere ? Laufzeit 15 Jahre, dann koennen die kinder selbst entscheiden, wie es weiter gehen soll.

Schade, dass bei den Anleihen keine Angaben zu Polen sind. Besten Dank fuer diesen Beitrag!

Hi Tim,

toller Artikel – danke Dir.

Ich bin dieses Jahr 30 geworden und knacke in wenigen Monaten die 50.000 EUR. Ein kleiner Erfolg auf dem man aufbauen kann.

Ich habe mir vorgenommen die ersten 100.000 EUR in chinesische Wachstumsaktien zu stecken. Ich werde diese Aktien dann Jahrzehnte nicht mehr anfassen. Vielleicht können da ein paar Euro Rendite rausspringen.

Danach dann etwas vernünftiger / konservativer. Wahrscheinlich Dividenden-ETFs.

Ich muss mal einen Leserbrief schreiben.

Lieber Tim,

Vorab ich finde den Ansatz mit der frühe Vogel fängt den Wurm absolut zutreffend. Ich Stelle ihn auch nicht in Frage. Ich wünsche jedem einen möglichst frühen Startzeitpunkt.

Der Vergleich mit Peter & Anton läuft ja unter ideal Bedingungen. Was ist wenn nach den 10 Jahren ein Crash ist und sich der S&P 500 halbiert und die Wirtschaft sich schleppend erholt(siehe Japan). Dann sieht es für Anton schlecht aus, da er ja nicht mehr weiter laufend investiert.

@Tim & alle Mitleser.

Wie würdet ihr handeln wenn ihr die 86.000 € von Anton adhoc zu Verfügung hättet.

Variante A:

Die gesamten 86.000€ sofort in den S&P 500 investieren.

Variante B:

Teilbetrag von 43.000 € investieren +

S&P 500 monatlich mit einem Sparplan besparen

Variante C:

Monatlich laufend in den S&P 500 investieren

Welche von diesen 3 Varianten würdet ihr bevorzugen?

+

Wie würdet ihr die 86.000 € veranlagen unabhängig von den 3 oben genannten Varianten.

Liebe Grüße,

Joachim

Ich würde die 86000 Euro in die Bank of China investieren. 0.37 Euro zZt. proAktie sind 232432 Stück mal 0.023 Euro Dividende macht 5345 Euro Dividende. Die wird wieder reinvestiert usw.usw. Das Jahr für Jahr.

Super Artikel Tim!

Joachim ich würde B nehmen.

mfg

@Chris

Danke für dein Feedback!

@ windsurfer

Mehrere hunderttausend Euro… super gemacht. Da kommt was ins Rollen.

@ Anna

Das ist eine knifflige Frage, ob MSCI/World oder S&P 500 besser sind. Sehr gut, dass die Kinder ein Depot bekommen.

@ user554433

Die ersten 100.000 Euro sind die schwersten. Du hast schon die halbe Miete zusammen. Sehr gut! Einen Leserbrief kannst du gerne schreiben. Das würde die Leser bestimmt interessieren.

@ Joachim

Crashs sind in den vergangenen 100 Jahren passiert. Trotzdem rentiert die US-Börse mit 10 bis 11% nominal:

https://www.magnifymoney.com/blog/investing/average-stock-market-return/

Wie immer motivierend Tim!

Dank Dir hab ich für meine Tochter vor einem Jahr einen ETF-Sparplan für Ihre Pensionsvorsorge gestartet.

Vielen Dank für Deine täglichen Motivationsschübe!

Mittlerweile ist der Bitcoin wieder über 10000 USD und auch hier macht buy and hold Sinn, wie es scheint…jedenfalls ist mein Wikifolio auf Jahressicht wieder im Plus. Durch Libra sollten Kryptos ein Teil jeder Asset Allocation werden. Facebook hat immerhin 2,5 MRD User…

Glg

Didi

@ Joachim: ganz klar A

Der Zinseszins ist in der Tat eine wunderbare Sache. Leider kam diese Erkenntnis recht spät in unser Leben. Und unliebsame Bremsklötze wie die Wehrpflicht mit niedrigem Wehrsold haben ebenfalls Zeit gekostet. Aber sparen kann man in jedem Alter.

@Wohnkosten: Die steigenden Wohnkosten erschweren durchaus das Investieren.

Dass sich in Krisenländern wie Griechenland sehr viele ein Haus leisten können ist interessant.

@ Ralf, ja warum ist das so, das ist nicht sehr schwer zu erraten ;)

Der Libra Coin scheint wohl recht durchdacht zu sein von der Konstruktion her. Könnte er das Zeug haben vieles zu verändern?

Libra soll durch einen Reservefonds mit verschiedenen Währungen wie Dollar und Yen gedeckt sein.

Cryptowährungen sind kein Investment sondern reine Spekulation. Das könnt ihr gerne machen, aber beschwert euch später nicht…

@Joachim

Persönliche Geschmackssache, die ich von Deiner (!) Risikotragfähigkeit und Immunität gegen temporäre Kursverluste abhängig machen würde.

Ich kaufe monatlich regelmäßig. Nicht über Sparplan. Aktuell setze ich ein bisschen aus, da mir die Kurse meiner Wunschwerte zu schnell zu weit gelaufen sind. Da kommen wieder bessere Gelegenheit wie Ende letzen Jahres.

@Albr

Was gefällt Dir an WORK außer die Aussicht auf schnelle Spekulationsgewinne? Weder technologisch weit vorne noch ein Burggraben. Dazu maßlos gehypt und überteuert.

@ Tim

Ein schöner Artikel, der den vorherigen sehr gut aufgreift. Es ist immer gut Wahlmöglichkeiten zu haben. Es macht einen Unterschied, ob man bei seinen Eltern leben muss, oder sich dazu frei entscheidet.

Die Artikel zeigen wieso gerade der Anfang so entscheidend ist. Ich kann alle später erleuchteten nur ermutigen eben JETZT damit anzufangen. Wenn man bereits 30 Jahre alt ist wirkt der Zinseszins zwar nicht mehr so lange wie mit 20. Trotzdem hat er eine starken Einfluss.

Die Eltern mit Kinderdepots nutzen den Zinseszins bestmöglich aus. Hier spielt es im Vergleich zur Laufzeit dann fast keine Rolle zwischen der Wahl des ETF. Das kann man immer erst hinterher vergleichen. Hauptsache er ist relativ günstig.

@ user554433

Ich kann Dein Engagement in China nachvollziehen. Ich habe selbst ein paar Werte. Vielleicht stellst Du Dich trotzdem etwas breiter auf. Nutzt Du Deine 801€ an Freibetrag bereits aus? Falls nicht kannst Du schon heute ein paar Dividendentitel beimischen. Habe vertrauen in das langsame stetige Wachstum. Versuche nicht zu schnell das Zielvermögen zu erreichen. Bei Investitionen in Aktien ist diese Herangehensweise nicht zielführend. Ansonsten hilft sie natürlich stark weiter.

@ Joachim

Falls noch kein Geld in Aktien investiert ist würde ich immer Variante C empfehlen. Auch wenn A in den meisten Fällen in der Theorie erfolgreicher abschneidet. An die täglich verfügbaren Aktienkurse und damit an seinen Depotwert muss man sich gewöhnen.

@Vollmer

BankofChina All in zu gehen würde ich mich nie trauen, klingt für mich ganz nach russisches Roulette.

@Tim

11% nominal auf 100 Jahre sind top. Für Welche Variante würdest du dich entscheiden? –> ich würde dir daher Variante A zuschreiben, da für dich die Kurse zum Einstiegszeitpunkt offensichtlich nur eine untergeordnete Rolle spielen? (Zumindest nach dieser Theorie)

@monkeyboy

Danke für deine Rückmeldung

@Peter

Finde ich gut & sehe ich genauso mit den momentanen Kursen.

S&P 500 hat momentan Rekordhoch

@Kiev

Stimme dir 100% zu!

Joachim: kommt natürlich auf deine Risiko-Neigung an. Ich würde prinzipiell b oder c empfehlen, ganz einfach weil wir seit 10 Jahren eine Hausse haben und speziell der S&P500 m.M.n. nicht sonderlich günstig bewertet ist. Da es jedoch auch sein kann, dass der Markt weiterhin läuft (scheint ja das Ziel der Notenbanken zu sein), würde ich Variante B nehmen, dann allerdings nicht alles in den S&P500 stecken, sondern auch China und andere Schwellenländer noch mit abdecken.

@Peter, Slack ist zweifelsohne viel zu hoch bewertet… ;)

aber – wie ich schon geschrieben habe – investiere ich durchaus in neue Unternehmen im Rahmen von IPO‘s Kleines Geld, z.b. Twilio, Uber, TradeDesk, Beyond Meat, Paypal, Mercadolibre, Visa und viele andere mehr, einige werden definitiv pleite gehen, andere werden ihren Weg gehen, wieder andere werden aufgekauft… ;)

Hallo, ich schreibe das erste mal hier. Dabei lese ich schon lange mit. Der Artikel hat mich beeindruckt. Ich bin nun 53 Jahre alt. Aktien bzw ETF habe ich nur fur 50000 Euro. Ich habe zu spät begonnen. Ich frage mich aber auch, wie ich hätte eher beginnen können? Aber vielleicht habe ich auch gar nicht so viel falsch gemacht.

Mit 23 war ich ausstudiert. Habe mit Null begonnen, da ich eine Ostbiographie habe und alles anders kam, dann habe ich alles was ich verdient habe und übrig war in meine weitere Ausbildung gesteckt, dann in die meines Mannes, altes Haus saniert, Kinder gekriegt. Mit 40 habe ich eine Praxis (Psychotherapie) aufgemacht, Praxisimmobilie gekauft, Scheidung, Kinder durch die Ausbildung bringen (der Kindesvater konnte nur mäßig beisteuern). Jetzt sind die Kinder raus und plötzlich habe ich Geld übrig! Das erstem Mal im Leben bleibt richtig was über.

Und nun? Weiterarbeiten wie bisher? Ich habe beschlossen „Nein“. Weniger.

Ich bin seit der Jugend schwerbehindert. Wer weiß wie lange ich noch so fit bin. Neulich hatte ich schon mal einen Vorgeschmack als mich plötzlich eine ominöse Krankheit aus dem Nichts erwischte. Einfach so, trotz gesunder Lebensweise. Ich finde, dass das auch ein Argument ist. Leben! Und mir macht meine Arbeit sehr viel Spaß. Bin ja auch mein eigener Herr! Und ich will bis 70/80 arbeiten. Aber eben weniger.

Trotz meines mageren Finanzpolsters bin ich insgesamt aber wohl trotzdem gut aufgestellt: durchsanierte Wohnimmobilie, Praxis, Eigentumswohnung als Praxisimmobilie (hier sind noch paar Euro Schulden, falls die Bank mich rauslässt, tilge ich im Sommer), kleines Depot und exzellente Rente übers Versorgungswerk. Hier zahle ich extrem viel ein. Aber es ist zugleich eine Absicherung gegen Berufsunfähigkeit. Eine Versicherung wollte mich nämlich nicht.

Trotz meines Alters will ich trotzdem weiter in ETFs anlegen.

Toller Blog. Weiter so!

Hallo Joachim, keine Ahnung ob wir heute schon am Top stehen aber ich würde (mach ich seit Jahren so) Variant C nehmen und jeden Monat stur und regelmäßig investieren. Ich habe eine Watchlist die ich regelmäßig aktualisiere und aus dieser werden jeden Monat 1 – 3 Unternehmen ausgesucht in die ich investieren will, die Aufträge werden in der Regel per Limit platziert (5/10 und 15% unter dem aktuellen Kurs) Mal bekomme ich nix, mal alles je nach Laune von Mr.Market:-)

Im Dezember 2018 wo die allgemeine Börsenstimmung richtig schlecht war hatte ich dann am Monatsanfang 5 Kauforder im Markt . . . . . alle sehr deutlich unter den Kursen die zu Monatsbeginn aufgerufen wurden, was soll ich sagen ich habe alle 5 Werte bekommen? und bin total Happy drüber.

@Joachim

A, B oder C bräuchte man noch etwas Zusatzinformation.

Ist jemand am Anfang oder eher am Ende der Ansparphase, kommen nach denn „86k“ noch weitere Sparbeiträge dazu oder eher nicht und in welchem Umfang.

Angenommen jemand ist 60 und steht vor der Entscheidung, würde ich aktuell in Anbetracht der hohen Bewertung eher auf C gehen.

Ist jemand unter 30 und kann nach den 86k noch weitere Tranchen investieren, würde ich eher auf A gehen.

Das Problem bei den monatlichen Raten ist auch, wie hoch die ausfallen, d.h. wie lange man sich Zeit nehmen möchte, um den Rest zu investieren. 1 Jahr? 2 Jahre? 3 Jahre?

Das Risiko muss nicht zwingend abnehmen, es kann noch 3 Jahre rauf gehen und dann ein grosser Crash, dann bist Du mit A wieder besser dran ;)

Mit A bist Du von Anfang an voll im „Dividendenkassieren“ Modus. Kommt hingegen bald eine grössere Korrektur ist man mit C besser dran.

Von daher gibt es meines Erachtens kein richtig oder falsch, es kommt eben drauf an.

Das wichtigste finde ich, A, B oder C, Hauptsache Du bist dabei :D

@Joachim

Nur S&P 500 propagieren hier ja ein paar.

Vom Cape her würde ich defintiv ein BIP Weltportfolio eher bevorzugen.

MSCI World ex USA ist sogar noch günstig.

Gibts hier Anleger in oder Meinungen zu den deutschen Immowerten/REITs?

Konkret:

Deutsche Euroshop

Deutsche Konsum REIT

alstria office REIT

Hamborner REIT

Ich suche gerade nach 2-3, die ich auf die Watchliste setzen kann. Die Werte sind alle recht unterschiedlich mit diversen Vor- und Nachteilen. Die Euroshop wurde durch die befürchtete Disruption durch Amazon & Co. und dem vermeintlichen Aussterben der Shoppingcenter deutlich runtergeprügelt.

Ich verdiene nicht besonders gut, werde aber laut diesem Artikel weiter Soli bezahlen müssen, da ich gemäß Einkommenstabelle schon zu den oberen 10% gehöre. Für die unteren 90% soll der Soli entfallen.

https://spon.de/afvhl

@Johanna: danke das du deine Erfahrungen mit uns teilst. Das hört sich doch alles sehr gut an! Alles Gute und viel Erfolg!

@ Joachim

Ja, stimmt. Ich würde Variante A machen. Sofort investieren und laufen lassen.

@Joachim

Ich würde Variante B wählen. Viele halten Market Timing & Cost Average-Effekt für Irrsinn. Ich wiederum denke, dass immer wieder „bessere“ Einstiegspunkte kommen. Ich habe ab und zu manuell nachgekauft, wenn meine ETFs im Minus standen. Der MSCI Emerging Markets bewegt sich z. .B seit 1 Jahr nur seitlich.

@Johanna

Klingt doch super! Du hast vielleicht nicht eine Millionen auf dem Konto, dafür bist du in anderen Bereichen gut aufgestellt.

@Tim

Toller Artikel, der mich nachdenklich macht. Ich war beim Investieren anfangs sehr zögerlich, sodass ich Zeit verschenkt habe. Im Nachhinein ist man immer schlauer. Die 7% Rendite jedes Jahr kann ich bisher nicht so recht glauben, da die Inflation nicht mehr so hoch ist. Zudem kommt es ein wenig auf den Zeitraum drauf an: Wer gute Zeitfenster erwischt, bekam die letzten Jahrzehnte 50% Rabatt.

@Ruben

Wenn ich den Rechner richtig interpretiere, muss man als Lediger 63.500€ im Jahr verdienen, um ein paar Euro Soli zu zahlen. Das klingt für mich nicht nach einem schlechten Gehalt.

@Ex-Studentin: wenn ich mit dem Rechner herumspiele (ledig, keine Kinder, mit Soli) beginnen die oberen 10% bei 54.750 EUR Brutto. Das mag nicht schlecht sein, aber Spitzenverdiener sehen meiner Ansicht nach anders aus und ich hätte nicht schon ab dieser Zahl die oberen 10% vermutet.

@Ruben

Bin mir nicht sicher, ob ich den Rechner richtig bedient habe. Das eine war „90% der Leute zahlen weniger Steuern..“, aber erst ab 63.500€ zeigte der Rechner mehr als 0€ Soli an.

@Soli: Besser wäre es gewesen, den Soli zu einer Art Umweltabgabe zur Förderung von Nachhaltigkeit und günstigem Nahverkehr umzustricken. Aber nur, wenn die Kohle dann auch dafür eingesetzt wird. Mit sinkenden Abgaben sollte man realistischerweise nicht rechnen. Prinzip linke Tasche/rechte Tasche…

@Einkommen allgemein: Interessanterweise gibt es viele Start-Ups die mit der immer selben Masche gutes Geld verdienen: Ein Billigprodukt umettikettieren, den Kruscht schönverpackt für das siebenfache des üblichen Ladenpreises anbieten und so viele Hipster glücklich machen.

Der alte Spruch trägt viel Wahrheit:

„Und ist der Handel noch so klein, so bringt er mehr als Arbeit ein“

@ Ex – Studentin

Investierst Du in Deine Etf s per Sparplan oder kaufst Du ab und zu mal im Jahr über mehrere Jahre?

@Fuchs

Ich mache beides. Sparplan läuft durchgehend, ab und zu kaufe ich Einmalsummen ETFs oder Aktien.

Bin am überlegen wie ich 100. 000 euro in Etf zeitlich aufteile. Das heißt, in wieviel Jahren die ganze Summe invest. ist.

Zum Beispiel 10000 eure pro Jahr oder 50000 in 2 Jahre.

@Ralf, Deutschland und Nachhaltigkeit, naja… ;)

nachhaltig sind hier nur die hohen Steuern und Abgaben :-)

Danke für den tollen Artikel!

@alle vielen Dank für eure Kommentare & Meinungen.

Ich schließe mich der Meinung von EX-Studentin an und lege mich auf Variante B fest.

So bleibt die Hälfte vom Kapital in Cash übrig um bei einer Marktkorrektur ohne Kredit nachzukaufen :-)

@Tim vielen Dank für deine Beiträge find die echt super und deine Laufbahn ist wirklich sehr inspirierend! (Bisher war ich ein stiller Mitleser)

Ich habe bisher nur kleine Summen in Aktien investiert.(aus Kostengründen bei Degiro in den Niederlanden ich muss mich daher um meine Versteuerung in Österreich selbst kümmern)

Bei den Hausbanken in Österreich sind Trades v.a. an US-Börsen extrem Teuer und zahlen sich erst bei Investitionen im 100k Bereich aus.

(Vorteil bei der Hausbank in Österreich ist Dividenden werden ohne Abzug ausgeschüttet +Cash liegt auf einem DepotKonto und nicht in einem „Cashfund“)

Was haltet ihr von Degiro? Würdet ihr mir einen Broker Wechsel empfehlen?

In ETF’s habe ich bisher nicht investiert. Ich möchte aber am liebsten einen Aktien & ETF Sparplan beginnen. Dazu gibt es in Österreich kaum Angebote & wenn sind sie im Verhältnis zu Deutschland teuer.

Habt ihr für mich Tipps wo ich etwas abschließen könnte?

Ich bedanke mich jetzt schon im Voraus!

Liebe Grüße,

Joachim

@Fuchs

Kommen zu den 100k jeden Monat noch was dazu? Hast du bereits Wertpapiere oder fängst du damit frisch an?

Neulingen rate ich, mit einer kleineren Summe anzufangen (z.B. erst mal ein Sparplan in ETFs). Alternativ eine Einmalsumme in Einzelaktien / ETFs. Man muss sich erst mal an die Schwankungen der Börse gewöhnen. Mir hat es z.B. wenig ausgemacht, wenn mein 5.000€ Depot um 15% einsackte. Bei 50.000€ fühlt sich das schon komischer an und bei 100k machen so Schwankungen absolut gesehen noch mehr aus.

Vielleicht hätte mein Depot hätte eine bessere Performance gehabt, wenn ich alles auf einen Schlag investiert hätte (habe 2015 begonnen). Andererseits habe ich so nicht nur ETFs gekauft, sondern auch Einzelaktien (z.B. amazon), die sich auch gut entwickelt haben. Die Anlagestrategie hat sich bei mir mit den Jahren also noch etwas geändert.

@Fuchs

Von welchen Szenarien gehst Du denn aus? Was spricht für das eine und gegen das andere?

Du kannst auch die 100k über 10 Jahre investieren und einen Tag danach kommt der große, böse Crash.

Ohne weitere Angabe zu Deinen sonstigen Anlagen, Zielen etc. macht eine Einschätzung isoliert betrachtet sowieso wenig Sinn.

@ Ex – Studentin

Mir sind Sparverträge zu teuer. Ich bin der Meinung wenn man große Summen invest. möchte kann man sich die 1.75 Proz. sparen. (Ing. Diba)

Mit einzel Werte habe ich schlechte Erfahrungen gemacht. Mir ist wohler bei Kursrückgänge Etf ’s nach zu kaufen.

Schon mal ein schönes Wochenende

@ Peter

Nach 10 Jahren hat man schon ein gewissen Durchschnitt. Wenn dann der crash kommt dann den Rest vom Gesamtvermögen invest.

@Joachim, wo ist das Problem, du kannst doch als Österreicher z.b. bei einer Direktbank in D. ein Konto eröffnen ;)

ich selbst habe auch ein Konto in Österreich…

@Albr

Welche kannst du empfehlen?

LG Joachim

@ Peter: Hamborner REIT

Übersicht Portfolio: https://www.hamborner.de/immobilien/standorte-portfolio.html

Ich bin in LTC Prperties (884625) investiert, allerding ein US-Wert. Hamborner REIT steht allerdings auf meiner watchlist, genau wie A0LEW8 (ein ETF mit REIT’s und Immobilienwerten, einen reinen REIT-ETF bekommst Du bei einem deutschen Broker nicht).

Viele Grüße, Matthias