Wir leben in einer Welt, die uns permanent anschreit: „Kauf mich! Jetzt! Auf Raten!“

Egal ob in Deutschland oder hier bei mir in New York – das Muster ist überall gleich. Menschen arbeiten 40, 50 oder 60 Stunden die Woche in Jobs, die sie oft nicht einmal mögen. Wofür? Um Dinge zu kaufen, die sie nicht brauchen, um Leute zu beeindrucken, die sie nicht leiden können.

Das ist das moderne Hamsterrad. Und der einzige Ausweg ist nicht das Lotto-Ticket, sondern eine radikale Änderung des Mindsets.

Sparen ist nicht „uncool“. Sparen ist sexy. Denn Sparen bedeutet Freiheit. Apropos Freiheit, aus dem Leben von Warren Buffett sind diese 15 Spartips ableitbar, die ich kultig finde. Ich habe meinen Erfolg an der Börse und im Leben Buffett zu verdanken, ich habe so viel von meinem Idol gelernt.

Hier sind meine effektivsten Strategien, wie du die Konsumfalle verlässt und den Turbo für deinen Vermögensaufbau zündest.

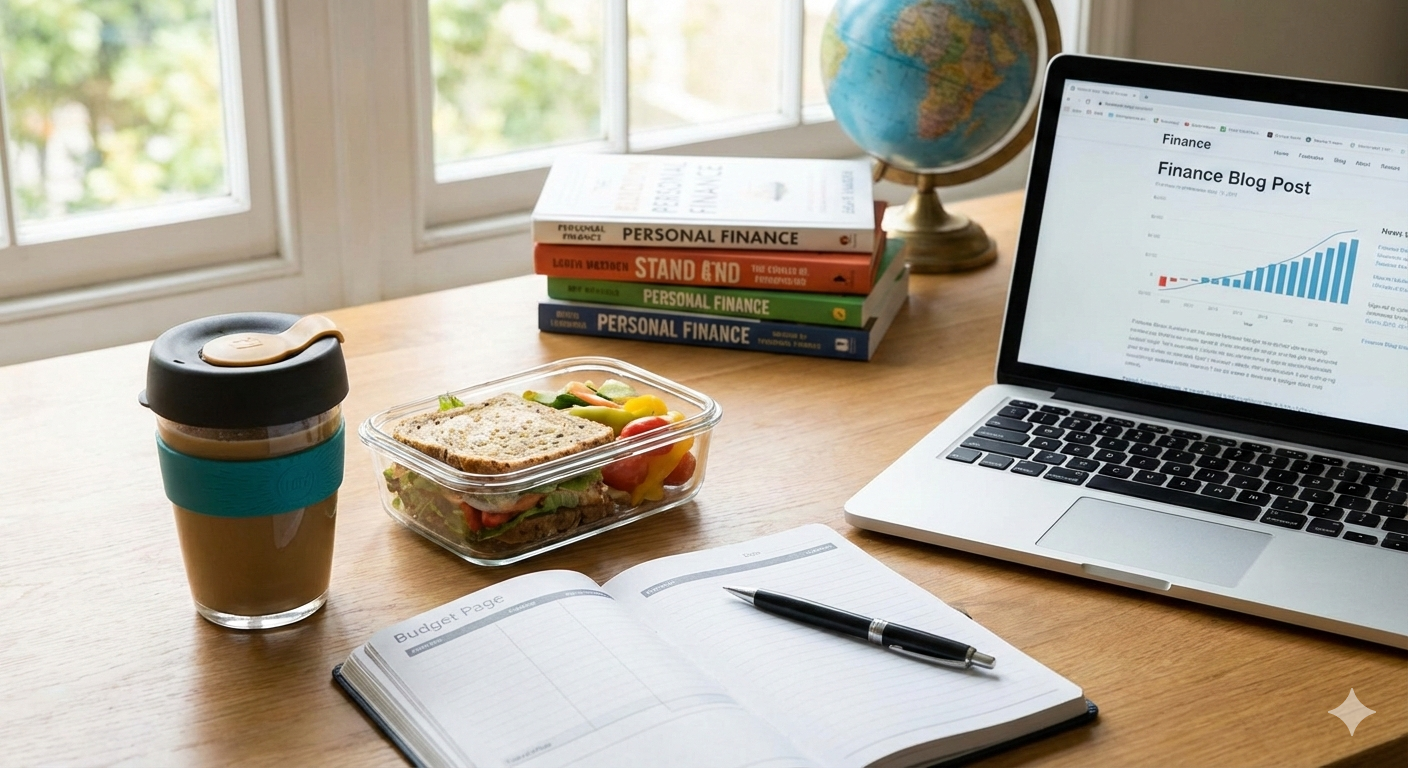

1. Der „Latte-Faktor“ ist kein Mythos

Ich höre oft die Kritik: „Ach Tim, wegen dem einen Kaffee werde ich doch nicht reich.“

Falsch. Es geht nicht um den einen Kaffee. Es geht um die Gewohnheit. Wer jeden Morgen 5 Euro (oder hier in Manhattan 7 Dollar) für einen Starbucks-Becher ausgibt, verbrennt im Monat 150 Euro.

- Das Rechenbeispiel: Investierst du diese 150 Euro monatlich in einen soliden Breitmarkt-ETF (bei angenommenen 7-8 % Rendite), hast du nach 30 Jahren über 200.000 Euro.

- Der Tipp: Koch deinen Kaffee zu Hause. Nimm dir Essen mit zur Arbeit. Sei stolz auf deine Tupperdose. Sie ist dein Symbol für finanzielle Intelligenz.

2. Töte die Fixkosten-Monster

Viele konzentrieren sich auf Cent-Beträge im Supermarkt, fahren aber ein Auto, das sie sich eigentlich nicht leisten können.

- Auto: Ein Neuwagen ist der größte Vermögensvernichter. Sobald du vom Hof fährst, verbrennst du Geld. Kauf gebraucht, fahr ihn lange, oder noch besser: Nutze das Fahrrad und Öffis, wo es geht. Oder gehe zu Fuss – so wie ich das überwiegend in New York mache. Das ist gesund und spart Geld zugleich. So habe ich zwei Fliegen mit einer Klappe geschlagen.

- Wohnen: Musst du wirklich in der hippsten Gegend wohnen? Oft spart ein Umzug in einen günstigeren Stadtteil Hunderte Euro pro Monat. Oder ziehe nahe an die Arbeit und du sparst dir so das Pendeln, was Zeit- und Geldvorteile mit sich bringt.

- Abos: Check deine Kontoauszüge. Fitnessstudio (in das du nie gehst), Streaming-Dienste (die du nie schaust), Zeitschriften. Kündige alles gnadenlos. Du kannst es bei Bedarf jederzeit neu abonnieren.

3. Die 72-Stunden-Regel

Impulskäufe sind der Feind. Wir sehen etwas auf Amazon oder im Schaufenster und das Belohnungszentrum im Gehirn leuchtet auf.

Gewöhne dir die 72-Stunden-Regel an: Wenn du etwas kaufen willst, das mehr als 50 Euro kostet, warte 72 Stunden. In 90% der Fälle wirst du feststellen: „Eigentlich brauche ich das gar nicht.“ Der Wunsch verfliegt. Das Geld bleibt auf dem Konto.

4. Qualität statt Quantität (Buy & Hold bei Gegenständen)

Frugalismus heißt nicht, billigen Schrott stetig zu kaufen. Im Gegenteil. Wer billig kauft, kauft manchmal zweimal.

- Kauf dir eine gute Winterjacke, die 10 Jahre hält, statt jedes Jahr eine neue billige Modeware.

- Pflege deine Dinge. Repariere sie.

- Hör auf, Trends hinterherzulaufen. Das iPhone 13 funktioniert auch noch, wenn das iPhone 16 rauskommt.

Warum wir das alles tun: Der Zinseszins-Effekt

Sparen allein macht dich nicht reich. Sparen bewahrt dich nur vor Armut. Reich wirst du durch Investieren.

Jeder Euro, den du heute NICHT für Konsumschrott ausgibst, sind Soldaten, die du an die Börse schickst. Dort arbeiten sie für dich – Tag und Nacht, ohne Urlaub, ohne Krankmeldung. Sie produzieren Dividenden und Kursgewinne.

Stell dir vor jedem Kauf die Frage:

„Will ich dieses Paar Schuhe jetzt sofort, oder will ich, dass diese 100 Euro in 20 Jahren für mich 400 Euro wert sind?“

Fazit: Es beginnt im Kopf

Reichtum hat wenig mit dem Einkommen zu tun, aber alles mit der Sparquote. Ich kenne Banker an der Wall Street, die Millionen verdienen und pleite sind, weil sie ihren Lifestyle immer weiter aufblasen (Lifestyle Inflation).

Und ich kenne „normale“ Angestellte, die mit 50 in Rente gehen, weil sie konsequent unter ihren Verhältnissen gelebt und klug investiert haben. Und Millionäre geworden sind. Ein bekanntes Beispiel ist ja der US-Blogger Mr. Money Mustache: Der sparsame Programmierer ist im Alter von 30 Jahren mit seiner Familie in den Ruhestand (finanzielle Freiheit) gegangen.

Sei kein Konsumopfer. Werde Kapitaleigentümer und Daueraktionär.

Fang heute an. Nicht morgen.

Da sind sie wieder die typischen Tim Artikel.

Danke

Wünsche Tim, Nikos und allen Lesern ein wunderschönes 2026

Danke Tom. Das wünsche ich dir auch! Alles Gute für 2026! Danke für Lesen und Kommentieren! Mega ist das.

Ich habe deinen Blog ca. 2017 entdeckt.

Die Infos sind deswegen nicht neu für mich, trotzdem ist es so wichtig das IMMER WIEDER zu lesen um dranbleiben und Buy&Hold stur und stetig durchzuziehen.

Danke und guten Rutsch!

Danke Max. Ebenfalls guten Rutsch. Die Community hier ist super.

Super Beitrag wie immer. Selbst wenn es oft die selben Kernaussagen sind, tut es gut sie immer wieder ins Gedächtnis zu rufen. Danke Tim, für die ganze Mühe die du dir machst. Man spürt sie !

Danke Luis!

Super Beitrag, Tim!

Wir hatten mal einen Werksstudenten, der jeden Morgen mit einem Starbucks-Becher ankam. Das war 2013. Wahnsinn, das wenige Geld so zu verpulvern.

Ein konsumaffiner Kollege trank immer Energie-Drinks. Er fuhr das teuerste Auto am Standort und hielt morgens auf den Weg zur Arbeit immer an der Tanke, um zwei bis drei Dosen Red Bull zu kaufen. Ich könnte Geschichten erzählen…

Krass. Man sieht diese Leute. Mir hat eine Krankenschwester erzählt, dass der Leiter der Hausreinigung ihres Krankenhauses das wohl teuerste Auto fuhr. Selbst die Chefärzte und Direktoren fuhren kleinere Fahrzeuge.

Hi, ich spare schon viele Jahre und denke ich habe mehr richtig als falsch gemacht, was meine Investments angeht.

Aktuell frage ich mich allerdings, wann es genug ist. Ich fühlt sich für mich nach dem „letzte Jahr Syndrom“ an. Ich bin Freelancer und verdiene sehr gutes Geld. Die Arbeit fällt mir leicht. Daher sage ich mir, „ach, noch ein Jahr, dann mach ich Schluss“. Aber ich höre dann doch nicht auf.

Wir sind zu dritt und sehr sparsam. Die Sparquote liegt bei 80%+.

Es heisst ja immer, dass das 25fache der jährlichen Ausgaben ist als Vermögen ausreichend. Ich bin mir aber nicht sicher, ob das wirklich ausreicht. Auch habe ich mir überlegt, nur noch projektweise für wenige Monate im Jahr zu arbeiten.

Was denkt ihr – wann ist es genug?

Cheers

Ich denke diese Frage kann man nicht allgemein beantworten, Faktor 25 sind ja 4%, ich würde sicherheitshalber eher mit 2.5-3% (Faktor 33-40) rechnen (wenn du Kapital erhalten willst langfristig), dann kann fast nichts mehr schief gehen, sehr konservativ das schafft man ja alleine mit einem konservativen Dividendendepot.

Wenn du schreibst dass ihr sehr sparsam seid, 80%+ Sparquote, ist halt die Frage ob du die Ausgaben von heute in die Zukunft projizierst, denn erfahrungsgemäss braucht man mehr Geld wenn man mehr Zeit hat (Reisen, neue Hobbys etc.) plus im Alter werden die Kosten womöglich auch steigen. Daher auch der beste Spartipp, viel arbeiten dann kommt a) mehr rein und b) man hat keine Zeit die Kohle auszugeben.

Nebst der finanziellen Frage unterschätzen einige vielleicht auch, was sie danach mit der freien Zeit anstellen, dauerhafter Urlaub hört sich toll an, aber das könnte auch irgendwann langweilig oder nicht mehr so erfüllend werden.

Falls es risikoarm möglich ist, würde ich empfehlen, mal Ruhestand auf Probe (trial & error) zu machen (mit deiner Idee projektbasiert wäre das ja ideal lösbar), also sozusagen ein Sabbatical und dann merkt man nach einigen Monaten, ob man das die nächsten Jahrzehnte so machen will oder doch noch etwas arbeiten. So merkt man dann auch, wie viel Geld man in der neuen Lebensform braucht. Das kann durchaus abweichen vom Status Quo (mehr oder weniger).

Ich hatte solche Auszeiten immer mal wieder gemacht, dauerhaft also Ruhestand mit 35 oder 40 wäre für mich nix gewesen, ich hatte jedes Mal nach einigen Monaten den Drang, wieder etwas Neues anzupacken.

@Schweizer

Na, hast du mal wieder keine Antwort (99,8 %) auf dein Geschreibsel bekommen obwohl du dir doch so viel Mühe gegeben hast.

Wie sagte schon Einstein: Wahnsinn ist, immer das Gleiche zu tun und auf andere Ergebnisse zu hoffen

Du lernst es einfach nicht, du: Ich, Ich, Ich…

Hi Bruno, mir würde bestimmt nicht langweilig werden.

Ich habe auch einige Projektideen, die ich gerne verwirklichen möchte.

Zudem würde ich gerne mehr mit der Familie reisen.

Habe mir bereits überlegt, ob ich eine „kleine Pause“ einlegen soll. Das wäre dann auch eine Art Test, wie sich das Ganze so anfühlt.

Warum willst du aufhören, wenn die Arbeit Spass macht und du gut verdienst?

Weil ich mehr Zeit mit meiner Tochter verbringen möchte.

Mir macht die Arbeit Spaß, aber sie ist auch sehr nervenaufreibend, weshalb ich langsam auch eine meine Gesundheit denken muss.

Ich finde investieren auch wichtig, habe leider zu spät angefangen, habe vor fünf Jahren Rich Dad Poor Dad gelesen. Seit dem habe ich den Focus eher auf Invest gesetzt. Habe zwei Eigentumswohnungen mit Mieteinnahmen von 960€ und Kreditrate von 800€ und ein Aktien ETF Depot von 125k mit aktuellen 380€ monatlichen Cashflow aufgebaut. Mittlerweile stelle ich mir öfters die Frage ob ich weiter auf den Niveau investiere oder den Job runterfahren. Aktuell macht er Spaß erfordert auch viel Einsatz ( Bereitschaft). Mal kucken wie sich 2026 entwickelt.

Der aktuelle Cashflow ist doch bereits eine gute Ausgangsbasis.

Was ist deine Strategie und Zielsetzung? Mehr Cashflow aus unterschiedlichen Assets generieren?

@Chris

Wie alt ist Deine Tochter? Ihr habt heute bereits ein großes Vermögen und eine sehr große Sparquote. Warum siehst Du nur zwei Möglichkeiten? Kannst Du nicht einfach weniger arbeiten? Dann kannst Du wie gewünscht schon jetzt mehr Zeit mit Deiner Tochter verbringen. Die Sparquote ist dann vielleicht nur noch bei 60%? Das wäre weiterhin sehr hoch. Darüber hinaus könntest Du mehr Geld für besondere Erlebnisse ausgeben. Das ist bei älteren Kindern vielleicht interessant. In der Zeit werden die Kinder eh nicht mehr so viel Zeit mit Dir verbringen wie heute.

Zusätzlich kann ich Dir noch etwas verraten. Du bist mit Kindern örtlich eingeschränkt solange sie Dich in ihrer Nähe brauchen. Anders formuliert bringt Dir FIRE keine sehr große Änderung. Meine RE Option habe ich auf den Zeitraum verlegt bei dem meine Kinder mich weniger vor Ort benötigen werden. Dann werde ich auch weniger vor Ort sein. Ob ich weiter mit dieser Gegebenheit arbeiten kann wird sich zeigen. Notwendig wäre es jedenfalls nicht. Auf diese Weise brauche ich nicht knapp kalkulieren und werde Änderungen bekommen wenn sie wirklich viel bewirken. Darüber hinaus arbeite ich bereits heute in Teilzeit. Es hilft den Alltag mit etwas älteren Kindern gut zu beschreiten und ermöglicht zeitlich einige Sonderurlaube mit der Familie.

Hallo Chris … ich habe meine Arbeitszeit soweit reduziert , so dass ich drei Nachmittage komplett freihabe und etwas mit den Kindern machen kann, später wenn die Kinder groß sind hat man mit örtlicher Unabhängigkeit mehr Möglichkeiten. Dann kann ich mein Leben nochmal neu strukturieren. Das fühlt sich sehr gut an, da die Zeit mit jungen Kindern nie wieder kommt, das wäre mein Tipp an dich.

Mein aktuelles Engagement erlaubt mir leider keine Teilzeit, oder eine Reduktion der Stunden.

Die Idee ist daher, dass ich das aktuelle Projekt auslaufen lasse und dann erstmal kein neues annehme, bis meine Tochter nächstes Jahr in die Schule kommt.

Meine Tochter ist noch sehr jung und geht halbtags in den Kindergarten.

Meine Frau wird bald wieder arbeiten und ich möchte meine Tochter nicht unbedingt ganztags in den Kindergarten geben, wenn ich stattdessen Zeit mit ihr verbringen kann.

@Chris

Das ist absolut nachvollziehbar. Du arbeitest selbstständig projektbasiert? Gibt es hier keine Möglichkeit dies mit weniger Stunden umzusetzen? Mit Eurem Vermögen kannst Du Dich auch beruflich umorientieren. Nehmen wir an es fehlen noch 250k€ für die sichere Unabhängigkeit unter Berücksichtigung von Krankenkassenbeiträgen usw. Deine Tochter möchtest Du allerdings schon heute mehr sehen. Mit der Sparquote und dem bereits erreichten Vermögen hast Du Spielraum für Veränderungen. Demgegenüber steht ein vermutlich ein aktuell problematischerer Arbeitsmarkt entgegen.

In wenigen Jahren wirst Du im Alltag deutlich weniger Zeit mit den Kindern verbringen. Da ist Spielraum für kleine Hobbies und oder höhere Sparquote.

Wahnsinn, die 72 Stundenregel kannte ich bis heute nicht . . . . . . . . . erstaunlich ist aber, das ich diese seit mehr als 40 Jahren anwende.