Immer mehr Experten warnen vor einer KI-Blase, die bald platzen kann. Unter den mahnenden Stimmen sind JPMorgan Chase und Goldman Sachs. Und viele Hedgefonds machen sich Sorgen angesichts der Euphorie und den verrückten Rekordständen an den Börsen.

Die jüngsten Kursschwankungen deuten auf die zunehmende Angst hin. Einige Anleger sehen darin aber lediglich einen kleinen Ausrutscher, während andere ein Vorzeichen für Schlimmeres erkennen. Niemand weiß wirklich, wohin die Reise gehen wird.

Es ist ein Wechselbad der Gefühle zwischen Euphorie und Angst

Am Freitag fiel der S&P 500 zunächst, erholte sich dann aber etwas. Am Donnerstag kam es zu einem deutlichen Rückgang. Dennoch notiert der Index weiterhin nahe seiner Rekordhochs. Es ist ein Wechselbad der Gefühle: zwischen Optimismus und Besorgnis.

Angesichts der hohen Bewertungen und potenzieller Markteinbrüche bestrafen Investoren Aktien, die die Gewinnerwartungen verfehlen, gnadenlos. Schau dir nur an, wie brutal mein Gebrauchtwagenhändler Carmax nach schwachen Quartalszahlen abgestürzt (minus 25%) ist. Es ist ein Zeichen, dass die Nerven blank liegen. Auch ist der Anstieg des Goldpreises ein Anzeichen für die neue Besorgnis.

Es ist ein bipolares Umfeld. Einerseits wollen die Anleger die Chancen nicht verpassen (FOMO). Andererseits haben sie Angst vor Kursverlusten. Was brisant ist: Durch die KI müssen Hunderte von Milliarden Dollar investiert werden in Rechenzentren, Chips, Personal, Energie…

Manch einer sieht einen „KI-Crash“ an der Börse bevorstehen, bei dem vor allem Tech-Aktien stark fallen können, weil die enormen Investitionen nicht finanzierbar seien. Das würde sich ähnlich wie frühere Branchenblasen auswirken. Etwa die Dotcom-Krise im März 2000 oder Finanzkrise 2008. Die Märkte reagieren oft übertrieben. Und Panikverkäufe verursachen kurzfristig heftige Verluste. Aber: Solche Crashs sind meist nicht das Ende der Technologie, sondern eine Neubewertung der Erwartungen. Und bislang haben sich die Börsen immer wieder von Krisen erholt und neue Rekordhochs ausgebildet.

Nächste Woche kommen einige wichtige Quartalsberichte raus. Der Chipkonzern Nvidia, Vorreiter des KI-Booms, veröffentlicht seine Zahlen. Zeitgleich kommen die Einzelhändler Walmart und Target mit ihren Berichten. Beide gelten als Indikatoren für einkommensschwächere Verbraucher, die unter der Wirtschaftslage (Inflation, Zölle, Konjunkturabkühlung, Stellenabbauprogramme, Regierungsschließung) leiden. Meine Target-Aktie ist brutal abgestürzt, ich bleibe jedoch dabei.

Was passiert bei einem KI-Crash?

- Tech-Aktien fallen stark: Besonders Unternehmen, die aktuell mit KI-Hype bewertet sind, könnten massiv verlieren.

- Breite Marktfolgen: Indizes wie NASDAQ oder S&P 500 würden leiden, da Techaktien einen großen Anteil haben. Stichwort sind die magnificent Seven, die glorreichen Sieben.

- Rotation in andere Sektoren: Kapital kann dann in defensivere Branchen fließen (Gesundheit, Versorger, Basiskonsum).

- Langfristige Chancen: Nach Übertreibungen nach unten entstehen Einstiegsmöglichkeiten für Qualitätsunternehmen mit soliden Fundamentaldaten.

Meine Vermögensstrategie: Cash + Dividenden + Aktien

Wie habe ich mich abgesichert. Mein 3,8-Millionen-Dollar-Depot ist ziemlich breit gestreut. Allerdings macht Netflix 21% des Depots aus, insofern ist das ein Schwergewicht, von dem ich abhängig bin. Daneben haben ich viele langweilige Branchen wie Öl, Banking, Konsumgüter. Ich habe über 850.000 Dollar im Tagesgeld geparkt. Ich erhalte außerdem jedes Jahr Dividenden in Höhe von über 50.000 Dollar, was mir genug Geld zum Leben gibt. Außerdem habe ich eine Wohnung vermietet und erhalte Mieteinnahmen. Daneben habe ich mehrere Auftraggeber als Journalist. Insofern mache ich mir keine großen Sorgen vor einer Korrektur oder gar einem Crash. Zumal ich momentan keinerlei Schulden habe.

Das sind die Dividenden, die ich im Jahr erhalte:

Das ist mein Cashbestand:

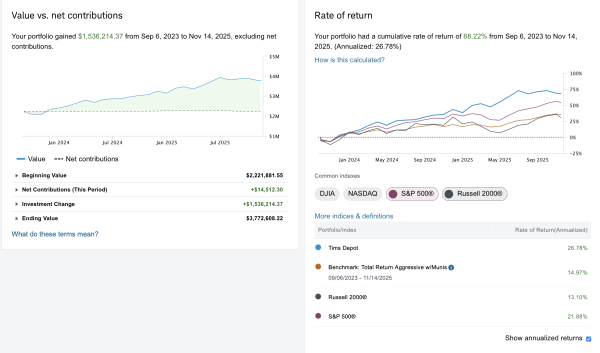

Mein Depot hat die wichtigen Indizes deutlich übertroffen

Mein Depot hat in den vergangenen 2 Jahren die Benchmark stark abgehängt. Ich liege deutlich vor dem S&P 500 und anderen Indizes. Pro Monat gebe ich im Schnitt 600 Dollar in mein Depot. Du siehst links, dass ich als Journalist keine Rekordsummen verdienen, sondern nur ein normales Gehalt. Die Grafiken und Daten sind von meinem Broker Charles Schwab:

Wie kannst du dich vor einer Korrektur/Crash absichern

- Diversifikation: Nicht nur Tech halten – auch andere Sektoren und Regionen beimischen. Ich habe viele Aktien aus den USA und Deutschland, aber auch chinesische Werte und einen Welt-ETF (ohne USA).

- Defensive Werte: Unternehmen mit stabilen Cashflows (z. B. Konglomerate, Pharma, Lebensmittel, Energie) als Gegengewicht. Hier habe ich zum Beispiel P&G, J&J, Kraft-Heinz, Campbell, Frosta, Berkshire Hathaway oder die Hühnerfarm Cal-Maine.

- Cash-Reserve: Liquidität bereithalten, um im Crash günstig nachzukaufen. Schulden meiden.

- Qualität statt Hype: Firmen mit echten Gewinnen und solider Bilanz überstehen Krisen besser als reine Wachstumsstorys.

- Langfristiger Horizont: Crashs sind schmerzhaft, aber wer nicht panisch verkauft, profitiert oft von der Erholung.

- Absicherung: Je nach Risikoprofil können ETFs auf defensive Indizes oder sogar Put-Optionen als Hedge sinnvoll sein. Auf Put-Optionen, Zertifikate oder sonstige Finanzprodukte verzichte ich allerdings. Mein Depot besteht nur aus Aktien und ETFs. Auch habe ich keine Anleihen.

Beispielhafte Depot-Balance

| Anteil | Sektor/Strategie | Zweck |

|---|---|---|

| 40% | Globale Aktien-ETFs (breit gestreut) | Basis, weniger Klumpenrisiko |

| 20% | Defensive Branchen (Gesundheit, Basiskonsum) | Stabilität |

| 20% | Tech/Innovation (reduziert) | Wachstumschance, aber Risiko |

| 10% | Rohstoffe/Gold | Inflations- und Krisenschutz |

| 10% | Cash | Flexibilität für Nachkäufe |

Wichtig für dich ist zu wissen: Es gibt keine „eine“ richtige Strategie – es hängt von deinem Risikoprofil, Anlagehorizont und Liquiditätsbedarf ab. Viele Wege führen nach Rom.

Jetzt stehen besonders KI-Tech-Werte wie NVIDIA, Microsoft, Alphabet (Google), Meta und AMD im Zentrum des aktuellen KI-Hypes. Diese Aktien können bei einem „KI-Crash“ überdurchschnittlich stark sinken, da ihre Bewertungen von KI-Erwartungen abhängen. Erstaunlicherweise hat Warren Buffett bzw. sein Investmentmanager eine neue große Postion in Alphabet (Google) aufgebaut, wie am Samstag bekannt wurde.

Beispiele aktueller KI-Schwergewichte

Hier ein Überblick über einige der wichtigsten Titel und ihre aktuellen Kurse:

| Unternehmen | Symbol | Kurs (USD) | Veränderung 5 Jahre | KI-Bezug |

|---|---|---|---|---|

| Microsoft | MSFT | 510,18 | +136% | Treiber durch Azure-Cloud & OpenAI-Partnerschaft |

| NVIDIA | NVDA | 190,17 | +1.330% | Marktführer für KI-Chips & GPUs |

| Alphabet (Google) | GOOGL | 276,41 | +211% | KI-Modelle wie Gemini, Cloud-KI |

| Meta Platforms | META | 609,46 | +120% | KI für Werbung, Metaverse & LLMs |

| AMD | AMD | 246,81 | +203% | Konkurrenz zu NVIDIA im KI-Chipmarkt |

Warum diese Werte besonders absturzgefährdet wären

- Hohe Bewertungen: Viele dieser Aktien sind stark gestiegen, weil Investoren massives Wachstum durch KI erwarten. Besonders stark mit 1.330% ist NVIDIA in den vergangenen 5 Jahren gestiegen (siehe Tabelle oben).

- Klumpenrisiko: KI ist aktuell der Haupttreiber – fällt die Euphorie, fehlt die Bewertungsstütze.

- Abhängigkeit von Investitionen: Firmen wie NVIDIA und AMD leben von KI-Infrastruktur-Ausgaben. Wenn diese zurückgehen, brechen Umsätze ein.

- Psychologie: Anleger neigen dazu, überhitzte Sektoren besonders schnell zu verkaufen, sobald Zweifel aufkommen.

Strategische Überlegung für dein Depot

- Reduzieren von Klumpenrisiken: Tech-Anteil nicht zu groß werden lassen. Ich lasse jedoch mein Depot wie es ist. Ich mache „extremes Buy and Hold“. Denn jede Umschichtung ist mit Kosten und womöglich Steuern verbunden.

- Breite Streuung: Globale ETFs oder defensive Branchen als Gegengewicht. Ich habe kleine Positionen in ETFs aufgebaut und stocke diese auf.

- Cash-Polster: Um im Crash günstig nachkaufen können.

- Langfristige Perspektive: KI bleibt ein Megatrend – ein Crash wäre eher eine Bereinigung als ein Ende.

Fazit: Wenn ein KI-Crash kommt, wären vermutlich vor allem NVIDIA, Microsoft, Alphabet, Meta und AMD sowie Palantir die ersten Leidtragenden. Ich sitze jede Krise aus. Ich behalte alle meine Microsoft-, Alphabet-, Meta-Aktien. Abwarten ist das Zauberwort für so ein Szenario. Ich lass mich nicht verrückt machen. „Buy and Hold extrem“ ist meine Strategie.

Hallo Tim,

du hast vor einiger Zeit in einen S&P500 ETF investiert aber nicht z.B. in einen breiteren Welt ETF wie den Vanguard All World. Hat das einen Grund wie z.B. TER Kosten oder das du denkst das die USA besser performen?

Ich habe auch diesen ETF:

VANGUARD FTSE ALL WORLD EX US ETF VEU: NYSE Arca

Bislang lief der S&P 500 exzellent. Keine Ahnung, ob er weiter die anderen Länder outperformen wird. Die geringen TER Kosten sind schon gut.

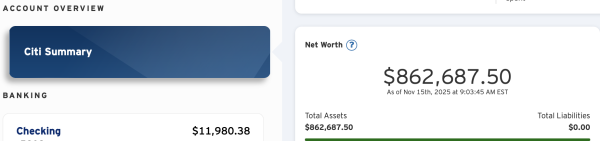

Denkst du das es schlau ist 800K im Tagesgeld zu lassen? Keine Angst das die Bank pleite gehen könnte?

Ich habe es so verstanden, dass Tim von den 800k seine neue Wohnung bezahlen wird. Von daher sollte die Summe nicht all zu lange auf dem Konto liegen.

Richtig! Danke @StefanG67

Wie oft geht eine Großbank wie Citi pleite? Das passiert nicht oft. Ich habe das Geld dort nur ein paar Wochen/Monate.

Es wäre trotzdem richtig, das Geld in kurzlaufende US Staatsanleihen <1 Jahr zu lagern!

Oft kann ich hier einfach nur mit dem Kopf schütteln.

In Deutschland gilt die Einlagensicherung nur bis 100k, ich weiss nicht wie es in den USA aussieht, aber selbstverständlich sind Anleihen die sicherere Wahl.

Kommt halt auf die Dauer an, wenn der Deal in den nächsten Tagen oder wenigen Wochen ansteht, ist das Risiko marginal, mich würde eher die entgangene Rendite reuen. 1monatige T-Bills bringen immerhin noch 4% das sind knapp 3k / Monat bei der Summe, damit kann man doch ein paar Mal gut essen gehen :)

Wenn dann doch eher das Geld in einem Geldmarkt ETF Parken.

Aber wenn für Tim das bei der Citi ok ist, dann ist doch alles geritzt.

Die Einlagensicherung geht bis zu 250.000 Dollar in den USA je Konto/Kunde. Aber wenn es brenzlig wird, springt die Regierung ein und garantiert im Grunde alle Einlagen. Das war zuletzt so 2023, als die Silicon Valley Bank und Signature Bank wackelten. Washington will immer das Finanzsystem stabil halten und eine Panik (Bankrun) vermeiden.

Klar passiert das nicht oft aber warum dieses Risiko überhaupt eingehen wenn man es ganz einfach vermeiden kann? Es hat auch kaum jemand gedacht das Russland wirklich die Ukraine überfällt und dann quasi von heute auf morgen alle russischen Aktien wertlos werden. Passiert ist es aber trotzdem…

Ich bin ein Optimist und denke nicht an die theoretisch extremsten Risiken.

Gute Einstellung.

Man kann auch ein Optimist sein und dennoch vermeidbare Risiken einfach vermeiden. Dir bringt es ja letztenendes keinen Vorteil wenn das Geld bei der Bank liegt anstatt in einem Geldmarkt ETF. Deswegen verstehe ich das ehrlich gesagt nicht wirklich. Du könntest das Geld mit 2 Klicks in einen Geldmarkt oder Staatsanleihen ETF legen und das vorhandene Risiko wäre eliminiert und deine Rendite wäre vermutlich noch höher als die Zinsen bei der Bank.

Wenn die KI-Blase platzt, dann kommen zwar auch die großen Big-Techs wie Amazon, Alphabet, Meta zurück (mit max 20%). Aber das sind mittlerweile Qualitätsunternehmen, die sich schnell wieder erholen, da zu viele Käufer an der Seitenlinie stehen und die Chance für einen Neueinstieg nutzen werden. Die Unternehmen liefern ja auch stabile Gewinne.

Verlierer werden die ganzen Small-Cap-KI-Unternehmen ohne Subsatnz sein, die im Sog des Hypes mit nach oben gezogen wurden (auch neudeusch „Schaufelherteller“ genannt). Die stürzen dann mehr als 40% ab und werden sich auch nicht mehr erholen. Der Hype ist dann vorbei,die Luft raus. Die Karawane zieht weiter. So jedenfalls meine Erfahrung der letzten 30 Börsenjahre.

Ich besitze noch keine Tech Aktien, mir persönlich ist das ganze immer zu hoch bewertet gewesen.

Vielleicht bekomme ich diese nun günstiger, da ich aber immer voll investiert bin, kann ich wohl nur begrenzt von Crashs profitieren.

Ich habe Anfangs Jahr Nestle zugekauft und letzen Freitag Diageo neu gekauft.

Meine Kraft Heinz Aktie ist noch 63 % im minus, wohl einer meiner Fehlkäufe, -35 000 Fr.

die anderen Aktien gleichen dies aber mehr als aus, trotzdem kostet dies viel Rendite.

Ich besitze insgesamt 27 verschiedene Aktien, möchte im Range 20-30 Stk bleiben.

Crypto habe ich nur Cardano auch bisher ein Fehlkauf, die lasse ich aber drin bis sie Wertlos sind oder ich pensioniert werde.

Grüsse Josef

Du betonst, dass Dein Einkkommen als (freier) Journalist nur moderat ist – was natuerlich Sinn macht. Wie viel verdienst Du mittlerweile eigentlich mit den Werbeeinnahmen aus diesem Blog und aus Deine Youtube Kanal? Ganz am Anfang war beides werbefrei, wie Du immer wieder betont hast – aber mittlerweile scheinst Du recht fokussiert darauf, sowohl den Blog als auch Deinen Youtube Kanal zu monetisieren. Bist Du transparent, was die Einnahmen hier angeht – oder haelst Du Dich hier lieber bedeckt, wie die meisten „Influencer“?

@ Helmut das ist kein Geheimnis. Mit dem YouTube Kanal „verdiene“ ich etwa 500 Euro im Monat und mit dem Blog ein paar wenige Hunderter im Monat. Aber nach Abzug der Kosten bleibt da kaum etwas übrig. Es ist im Endeffekt ein kostendeckendes „Hobby“. So habe ich Kosten für einen Webdesigner, Webhost, freien Autor, Software, Equipment etc.

Ich habe aktuell keine große Angst vor einem Crash. Sehe aktuell eher Kaufchancen. Aber niemand weiß es.

Geht mir genauso !

Angst sollte man sowieso nicht haben, sonst müsste man ja etwas ändern am Depot.

Niemand weiss es, korrekt, der dot.com Crash welcher ja häufig mit der aktuellen KI Blase verglichen wird, da wurde der Crash ja nicht nur durch Überbewertung ausgelöst sondern schlechte Zahlen plus Zinserhöhung, aktuell erwarten wir eher wieder sinkende Zinsen. Ich war eher überrascht, dass die starken Zinserhöhungen 2022/23 nicht stärker an den Börsen gerüttelt haben. Und dann will Trump in den Midterms auch noch gewinnen, d.h. er wird denke ich auch noch das eine oder andere Kaninchen aus dem Hut zaubern. Ein Crash wird sicher wieder kommen ich erwarte ihn eher Herbst 26 oder sogar 27, aber wie du sagst, man weiss es nie. Was mir aktuell auch gefällt, viele reden von potentiellem Crash, dann kommt er in der Regel nicht.

Sehe ich ähnlich Bruno.

Hoffentlich crasht es nicht wenn Du eine Wohnung kaufen willst – in der richtigen Pfalz wäre es günstiger NYC ist schon extrem teuer – Berkshire hat zuletzt Alphabet gekauft – Also good luck and greetings from good old Germany.

ach, alles kein Problem. Man darf nur nicht in Panik geraten.

Tim,

wenn wirklich ein breiter Kurseinbruch von >30% käme, sagen wir kommende Woche, und deine Lieblingsaktien im Sonderangebot sind: Was machst du mit deinen 875.000 US$ cash?

a) du kaufst aktuell keine Wohnung, ihr habt ja ein Landhaus, und investierst alles in Aktien.

b) du nimmst du eine höhere Hypothek für die neue Wohnung auf um auch Aktien zu kaufen.

c) du verschiebst den aktuellen Wohnungskauf weil Wohnungen in NY vermutlich erstmal deutlich günstiger werden und ihr ne größere / schönere / günstigere Wohnung finden könnt.

d) das ändert gar nichts am aktuellen Plan und du kaufst genau jetzt zu diesem Preis und mit dem kompletten Eigenkapital genau diese Wohnung (falls ihr vom Anbieter ausgewählt werdet).

oder macht ihr etwas ganz anderes :-) ?

ich bereite Nummer b zur Zeit vor. Falls es zu keinem Kursrutsch kommt, kann ich das überschüssige Geld in die Sondertilgung der Hypothek zügig stecken.

übrigens ist das eine super Liste. Ich bin beeindruckt.

Danke Tim für deinen Input!

lease option (rent to own) wäre noch eine Variante, aber das ist in New York wohl eher nicht so verbreitet. Wäre bei diesem Szenario eine gute Option.

@ Neue Wohnung

Das EK der alten Wohnung wird vermutlich „nur“ als Anzahlung für die neue herhalten. Schließlich wird die neue Wohnung ein gutes Stück größer.

Daher sehe ich die Variante a problematisch, wenn man bereits Geld aufnehmen möchte.

Bei dem Eigenheim kommt es nicht unbedingt auf den Bestpreis an. Unabhängig von einem Kaufpreisindex werden sie irgendwann das für sie ideale Objekt finden. Ob es bei fallenden Kursen weiterhin verfügbar wäre ist fraglich. Natürlich ist ein günstigeres Preisniveau generell sicher behilflich bei der Suche nach einer neuen Wohnung.

Wenn wir schon bei Optionen sind… Nicht den Zeitwert vergessen. Für Variante C würde ich maximal eine Laufzeit von 6 Jahren ansetzen. Aber eher weniger versuchen zu erzielen.

Man möchte schließlich in der Gegend wohnen, die man sich gut als Familie vorstellen kann.

Diesen Punkt sehe ich auch als Problem bei Geoarbitrage. Geht ein junges Paar in die Schweiz und verdient 5 Jahre gut Geld hat es sicherlich mehr beiseite legen können. Aber es braucht ein bisschen Zeit in einer neuen Stadt eine Wohnung zu finden. Besonders, wenn man dort einen großen Teil seines Lebens verbringen möchte..Somit sollten sie auch nicht zu spät zurück kehren. So bleiben sie verhältnismäßig arm im reichen Land.

Kiev, du bringst immer wieder spannende Aspekte rein. Danke. Das finde ich interessant.

Bezüglich Eigenheim, also Lebensmittelpunkt, ist es auch einfach so, dass Gefühl die Finanzmathematik schlägt. Wir müssen immer aufpassen, dass das Streben nach Wohlstand und Vermögen uns die anderen wirklich wichtigen Dinge nicht zu sehr vorbestimmt und aus den Augen verlieren lässt weil es den Weg / Zeit zu sehr vorbestimmt. Keine Ahnung ob das jetzt verständlich ausgedrückt ist. das hast du vermutlich besser gemacht.

@ I want to believe

Bin mir auch nicht sicher, ob ich mich halbwegs verständlich ausgedrücke… Bei Eigenheim und Kinder usw. habe ich Lebenserfahrung ;-)

Frugalismus gefällt mir auch, obwohl er oft falsch verstanden ist.

Wir haben oft Denkmuster und Vorstellungen, die man vielleicht auf die eigenen Bedürfnisse zerlegt. Bei der Wohnungs/Haussuche habe ich zuerst nach Einfamilienhäusern in Bestlage mit Garten gesucht. Es wundert vermutlich Wenige, dass wir so nicht fündig geworden sind.

So haben wir die Wünsche in ihre Bestandteile zerlegt. Die Lage ist weiterhin sehr wichtig für uns gewesen. Es gibt im Stadtbereich und am Rand unserer Stadt ein paar Gegenden die in Frage kommen. In allen haben wir gesucht. Aus dem Gartenwunsch wurde eine sehr große Terrasse/Balkon und es durfte auch eine ETW oder MFH sein. ETWs habe ich mit den Wünschen nie gesehen, aber wir könnten ein paar MFHs besichtigen und sind hier letztendlich fündig geworden. Insgesamt ist dieses Modell auch äußerst vorteilhaft gewesen.

Tim und sein Partner haben ausreichend Geld. Da würde ich an ihrer Stelle genau in den Bereichen suchen die mich interessieren. New Paltz? ist sicher eine Möglichkeit, aber ein ganz anderes Modell als in der Stadt zu wohnen. Das muss man für sich überlegen, was man möchte und wir man auf diese Weise wohl leben wird. Ein weit entfernter Umzug mit Kindern würde den Verlust von Freundschaften bedeuten. Die Dinge würde ich alle in die Suchkriterien einbeziehen. Dann wird man passende Objekte finden.

Geoarbitrage haben wir selbst im kleinen (innerhalb Deutschlands) betrieben. Nach längerer erfolgsloser Suche ist auch ein Rückzug in die alte Heimat ein Modell gewesen. Jahre später aus heutiger Sicht hätte das auch mit der Nähe zu den Großeltern Vorteile mit der Betreuung der Kinder in jungen Jahren bedeutet. Aber gut, es sind alles Kriterien und leider gibt es jetzt nicht Dutzend Möglichkeiten auf dem Markt die in Frage kommen. Es stellt sich dann eher die Frage ob der Match gut genug bist. Für die Entscheidung ist es sehr gut Vergleiche zu haben. Also ETWs, MFHs besichtigen und nicht das KGV von bestmöglichen Features aus den Besichtigungen suchen. Das wird schwer.

Das ist ja auch das Grundproblem: Viele, die sich den Traum von der eigenen Immobilie verwirklichen wollen, verwirklich eigentlich nicht die eigenen sondern die fremden Träume. Man hat schon etwas im Hinterkopf, angefangen vom „muss besitzen“ bis zu banalen Dingen wie dem großen Garten obwohl man auf Gärtnern keine Lust hat, 6 Schlafzimmer obwohl die Kids binnen 7 Jahren wahrscheinlich aus dem Haus sind oder am allerbanalsten: Die große neue Küche mit Kücheninsel, die haben doch so viele auch und „man baut ja nur einmal“. Daher hast du das gut gemacht: Was will man selbst und ich denke, dass Tim das ähnlich macht. Viele machen sich zum Gefangenen vom Eigentum.

Ich habe auch lange geschaut – aber am Ende sind wir (Gott sei dank) in unserer schönen Genossenschaftswohnung geblieben. Preis-Leistung unschlagbar, die Kids haben ein tolles Umfeld über welches man als Eltern ja auch weiteren Anschluss findet. Kita toll, Schule toll, weiterführende Schulen vielfältig. Genau das hätte ich (siehe oben) für einen fremden Traum aufgegeben. Was natürlich nicht heißt, dass ich mich da nicht wohlgefühlt hätte, die finanzielle Freiheit und Zufriedenheit wie heute hätte ich aber mit Sicherheit nicht erreicht.

@ Slowroller

Das klingt gut bei Euch. Wir müssen uns immer an unserem Umfeld. Ob bewusst oder unbewusst. Davon kann man sich vermutlich auch nur gut lösen, wenn man tatsächlich wirklich genug hat. Dann stört es einen nicht, wenn man weniger als andere in manchen Aspeken hat. Es ist auch nicht immer einfach eine Vorstellung von Glück oder Zufriedenheit auf die einzelnen gewünschten Aspekte zu zerlegen. Das habe ich jetzt vielleicht auch ein bisschen leichter geschrieben als es ist.

Bei meiner alten Arbeit war ich zeitweise nicht mehr so glücklich wie ich es gerne wäre. Das kann man jetzt auch nicht einfach ändern. Vielmehr habe ich gesucht welche Dinge mir nicht gefallen und diese geändert. Danach hat die Arbeit wieder mehr Spaß bereitet. Es sind oft viele kleinere Änderungen als es einem vorkommt. Und wo der eigene Fokus liegt. Zumindest bei Tätigkeiten, die die meisten hier im Forum haben. Also nicht wirklich schlimme Sachen.

Ich lese Deinen Block schon ewig.

Was mir auffällt. Solche „Crash Artikel“ gab es früher in der Form nie. Du hattest dann immer deine Optimismus Mantras und Dein positives Mindset verbreitet.

Ich persönlich finde das wir jetzt Kaufkurse habe und kaufe hinzu. Verkaufen kommt für mich – wie bei Tim – nicht in Frage.

Naja, streng genommen muss man aber auch sagen, dass wir seit der Immo-Krise von vor fast 20 Jahren aber auch einen sehr nach oben ausgerichteten Markt hatten. Und selbst die Corona-Einbrüche waren in wenigen Wochen vorüber. Die wenigsten von uns kennen 10 Jahre schlechte oder seitlich laufende Kurse. Die gab es in der Vergangenheit aber schon zigmal. Der „Welt-Index“ ist so verzerrt wie noch nie und wird von Firmen aus ein und derselben Branche dominiert bei denen höchst zweifelhaft ist, ob das gegenseite Geld-Zuschustern langfristig tragfähig ist. Selbst wenn es das wäre, wäre es eben immer noch ein IT-Bubble.

Gründe dafür langsam skeptisch zu werden gibt es genug. Und wenn die großen Firmen kippen, dann wird auch der Rest mitgerissen, davon gehe ich aus. Für mich persönlich steht momentan eher Länderdiversifizierung im Vordergrund. Daher wieder mehr Kohle in den Stoxx600 Europe und jetzt in den Japan-Index. Und bei Einzelkäufen eher nicht-zyklische-Konsumgüter. Es macht für mich aber auch keinen Sinn Market-Timing zu betreiben. Ich kaufe sobald ich Geld über habe, egal was die Kurse sagen.

The Ultimate Guide to Long-Term Investing

https://www.dbresearch.com/PROD/RI-PROD/PDFVIEWER.calias?pdfViewerPdfUrl=PROD0000000000607211

Hallo Tim, wie geht’s Dir? Hoffe gut. Ich bin Neuanleger und möchte mein Depot mit einen Etf ex USA und einem S&P 500 und einem Schwellenmarkt Etf starten. Könntest fu mir verraten welchen ex USA Etf du hast? Da es mittlerweile 7 ex USA etfs gibt und ich das ein und andere nicht verstehe. So z.b warum ist der ex usa etf von ishares in der Risikoklasse bei 6 und der von xtrackers und amundi lediglich bei 4!? Die bilden doch den gleichen Index ab. Ich habe bereits herausgefunden das der Etf von xtrackers in der Anlageklasse 18 Cashpositionen von 782 Positionen . 11.8% Geldanteil und 88% Aktien Anteil. Der iShares- hat 906 Positionen davon 133 Cashpositionen .Der ishares weist 98% Aktienanteil auf und lediglich 2% Geldanlage. Könnte das ggf die Hohe Risikoklasse von 6 erklären? Weil der ishares mehr in Aktien investiert? Im Vergleich , der Msci World hat aber ebenfalls 99% Akzienanteile und hat eine Risikoklasse von 4. Ich verstehe es nicht. Evtl braucht ishares noch Zeit um den Etf selbst mehr Zeit zum einstufen zu geben weil er so jung ist? Dagen spricht aber der vergleich mit dem Amundi ex USA. Der ist ebenfalls jung und hat eine 4! Würde gerne in ishares investieren aber die Risikoklasse von 6 hält mich ab. Bitte um Rückmeldung. Grüsse Thomas

Thomas, du hast deine Hausaufgaben gemacht und dich gut eingelesen.

Kannst du mir erklären wer die Risikoklassen vergibt, wieviele Risikoklassen gibt es eigentlich und was genau der Unterschied ist zwischen Risikoklasse 6 und 4?

Hi Thomas, ich habe diesen ETF hier (ohne USA): VANGUARD FTSE ALL WORLD EX US ETF VEU: NYSE Arca

https://de.finance.yahoo.com/quote/VEU/profile/