Lebensmittel-Aktien sind langweilig. Und genau deshalb sind sie für uns Buy-and-Hold-Anleger so wertvoll. Während die Wall Street von einem Hype zum nächsten rennt, verdienen diese Giganten im Hintergrund still und leise ihr Geld. Gegessen und getrunken wird immer – egal, ob die Wirtschaft boomt, die Zinsen steigen oder politische Krisen die Schlagzeilen dominieren. Und viele Lebensmittel-Aktien sind in den vergangenen grottenschlecht gelaufen, es bieten sich also Chancen. Warum leiden sie? Die Inflation belastet Verbraucher, vor allem der hohe Spritpreis im Zuge des Iran-Kriegs. Seit Jahren schwenken Konsumenten zunehmend auf No-Name-Anbieter um.

Viele dieser Unternehmen verfügen dennoch über einen enormen Burggraben (Moat). Sie haben Marken aufgebaut, die seit Generationen in unseren Küchenschränken stehen. Das gibt ihnen trotz des Gegenwinds nach wie vor eine Preissetzungsmacht. Werfen wir einen Blick auf drei meiner Favoriten und wie sie sich in der aktuellen Berichtssaison (Q1 2026) geschlagen haben. Übrigens sieht auch der Finfluencer Helmut Jonen (@waikiki5800) enorme Chancen in dem ausgebombten Lebensmittelsektor, wie er mir im Interview gesagt hat.

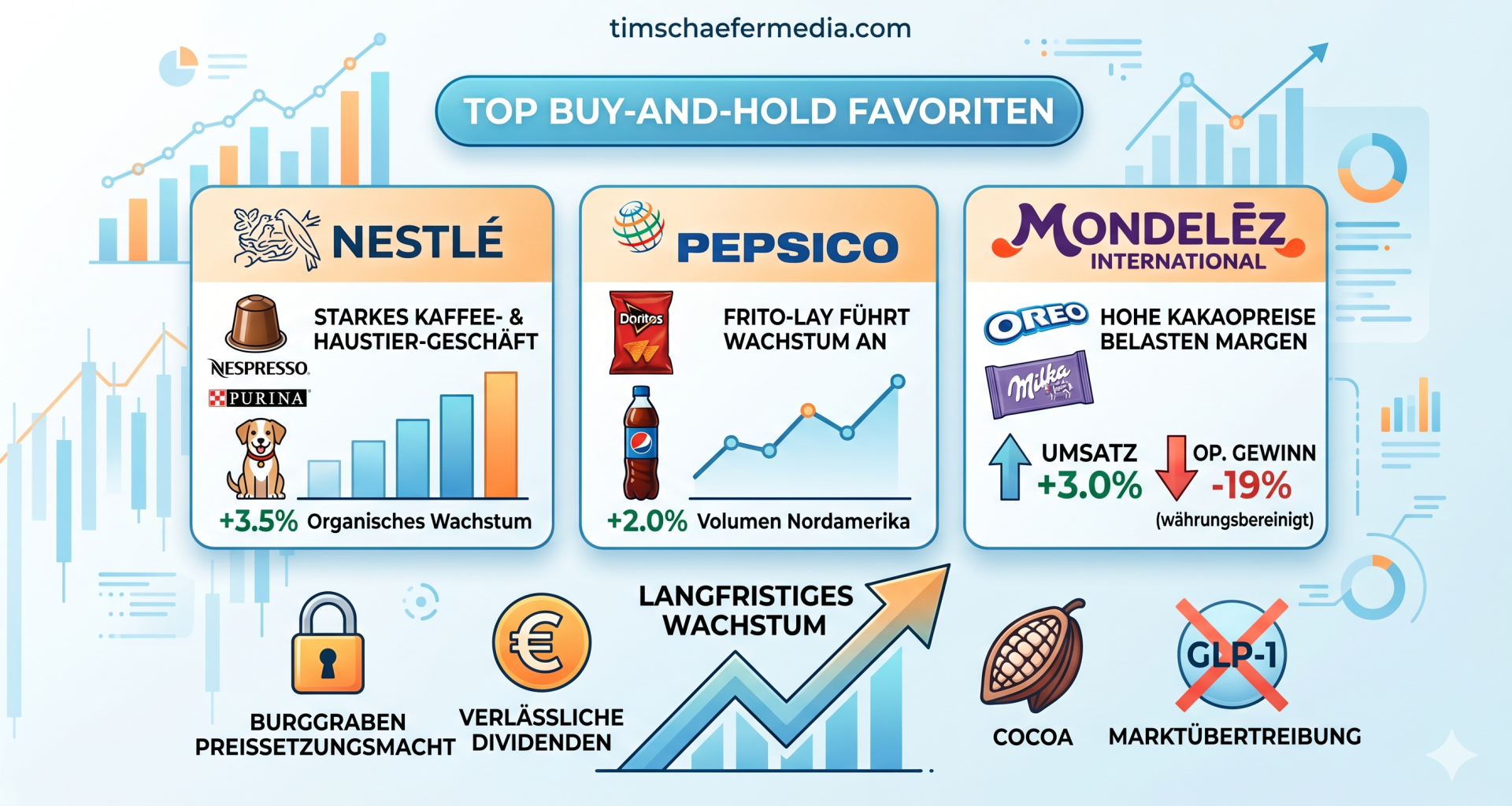

1. Nestlé: Der Fels in der Brandung

Nestlé ist das größte Lebensmittelunternehmen der Welt und ein absolutes Basisinvestment. Wer langfristig denkt, kommt an den Schweizern kaum vorbei. Sicher, das Wachstum ist nicht explosiv, aber dafür stetig.

Die aktuellen Zahlen für das erste Quartal 2026 zeigen genau diese Stabilität: Nestlé lieferte ein organisches Wachstum von 3,5 %. Besonders das Kaffeegeschäft (Nescafé, Nespresso) brummt und trieb das Wachstum mit einem Plus von über 9 % massiv an. Auch die Tiernahrung (Purina) läuft weiterhin stark. Zwar gab es leichte Gegenwinde durch Währungseffekte und einen Rückruf bei Babynahrung, aber der Vorstand hat die Jahresprognose eisern bestätigt.

Warum kaufen? Nestlé optimiert gnadenlos sein Portfolio. Schwächere Marken werden abgestoßen, während man sich auf margenstarke Bereiche wie Kaffee und Tiergesundheit konzentriert. 6% der Konzernstellen werden abgebaut, die Schweizer wollen mehr Geld scheffeln – zum Wohl der Aktionäre. Wer das Wertpapier kauft, legt sie ins Depot, kassiert die verlässliche Dividende und lässt den Zinseszins für sich arbeiten. Die Dividende bringt 4%. Das ist kernig.

2. PepsiCo: Mehr als nur Cola

PepsiCo ist ein wunderbares Beispiel für einen breiten Burggraben. Viele denken nur an die braune Brause, aber das wahre Kronjuwel ist das Snack-Geschäft (Frito-Lay, Doritos, Cheetos, Lay’s). PepsiCo ist eigentlich ein Knabberartikel-Konzern, der nebenbei auch Getränke (Gatorade, Pepsi-Cola, Mountain Dew, Soda Stream) verkauft. 3,8% Dividende finde ich schmackhaft, ebenso das KGV mit 18.

Die Q1-Zahlen 2026 waren ein echtes Ausrufezeichen. Der Umsatz stieg im Jahresvergleich um 8,5 % auf 19,4 Milliarden Dollar und übertraf damit die Erwartungen der Analysten deutlich. Das Wichtigste für Anleger: Nach einigen schwächeren Quartalen gab es in der nordamerikanischen Lebensmittelsparte endlich wieder ein Volumenwachstum (+2 %). Vorstandschef Ramon Laguarta hat es geschafft, die Preise klug anzupassen und durch gezielte Werbung (wie bei den Super Bowl-Kampagnen) die Verbraucher bei der Stange zu halten. Auch hat er Jobs gestrichen, um effizient zu bleiben.

Warum kaufen? PepsiCo ist ein waschechter Dividendenaristokrat. Nicht nur das: Pepsi ist sogar ein Dividendenkönig, seit 54 Jahren steigt die Dividende jedes Jahr, was eine Meisterleistung ist. Die Gewinnmarge (operative Marge) stieg im letzten Quartal auf 17,0 %. Wer diesen Markenabieter besitzt, hat einen robusten Cashflow-Generator im Depot.

3. Mondelez International: Die Macht der Schokolade

Oreo, Milka, Toblerone, Tuc – die Marken von Mondel?z sind Weltklasse. Das Unternehmen fokussiert sich extrem auf den Snack- und Schokoladenmarkt. Genau hier sehen wir derzeit, wie wichtig ein langer Anlagehorizont ist. 3,25% Dividendenrendite sind ein süßer Faktor! Das KGV vertretbare 20.

Im ersten Quartal 2026 meldete Mondelez zwar einen starken Umsatz von über 10 Milliarden Dollar (ein organisches Wachstum von 3,0 %), aber der operative Gewinn brach währungsbereinigt um 19 % ein. Der Grund? Die massiv gestiegenen Kakaopreise fressen sich derzeit in die Margen.

Warum kaufen? Genau solche kurzfristigen Probleme bieten oft die besten Einstiegschancen. Die Wall Street straft Unternehmen für temporären Margendruck schnell ab. Als langfristige Investoren wissen wir aber: Rohstoffpreise schwanken. Mondel?z hat die Preissetzungsmacht, diese Kosten über die Zeit an die Konsumenten weiterzugeben – das organische Wachstum im letzten Quartal wurde bereits fast vollständig durch Preiserhöhungen getragen. Die Markenloyalität ist enorm hoch. Niemand kauft plötzlich eine billige No-Name-Keks-Kopie, wenn er eigentlich Oreos will.

Fazit: Ignoriert den Lärm

Noch vor einiger Zeit gab es an der Börse Panik, dass Abnehmspritzen (GLP-1) das Ende der Snack-Industrie bedeuten würden. Jetzt, Mitte 2026, sehen wir an den starken Volumina von PepsiCo und Nestlé: Die Menschen konsumieren weiterhin Markenprodukte.

Als Value-Investoren lassen wir uns von solchen kurzfristigen Narrativen nicht verrückt machen. Kauft hervorragende Unternehmen mit starken Marken, wenn sie fair bewertet sind, freut euch über die steigenden Dividenden und lasst die Aktien einfach jahrzehntelang liegen. Hin und Her macht Taschen leer. Geduld ist die wichtigste Eigenschaft an der Börse. Ich habe Kraft-Heinz-, Campbell– und Frosta-Aktien im Depot. Sie bleiben dort. Vor allem bin ich von Kraft-Heinz und Campbell bislang enttäuscht. Frosta hat sich dagegen außergewöhnlich gut entwickelt. Seit Dekaden besitze ich den Tiefkühlkosthersteller, der derzeit 2,85% Dividendenrendite zahlt. Bemerkenswert ist das geringe KGV von 13 bei den Bremerhavenern.

Dividendentitel aus der Lebensmittelbranche sind ein gefundenes Fressen (hehe) für Investoren, die einen steten Cashflow benötigen. Aber auch hier muss man diversifizieren, wie Kraft beweist.

Man investiert und erhält einen Coupon. So weit, so solide. Etwas für den Pensionsfonds.

Zum Vermögensaufbau dienen diese Titel aber eher nicht.

Ich suche, kaufe und halte dagegen Unternehmen, die in absehbarer Zeit um 15% p.a. wachsen.