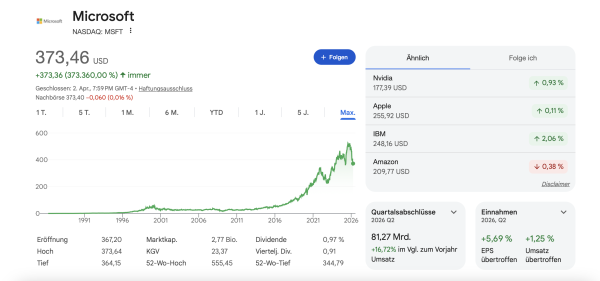

Wer in den letzten Wochen auf den Chart von Microsoft geschaut hat, brauchte starke Nerven. Die Aktie ist nach den jüngsten Quartalszahlen massiv unter die Räder gekommen – ein historischer Kursrutsch, der Milliarden an Börsenwert vernichtet hat. Der Kurs knicke von den Höchstständen deutlich ein und pendelt zuletzt im Bereich um 370 Dollar. Innerhalb von 6 Monaten wurden 30% Börsenwert vernichtet. Am Chart siehst du das Drama:

Aber für uns langfristige Anleger ist das eigentlich Musik in den Ohren. Warum? Weil die Wall Street mal wieder nicht weiter als bis zum nächsten Quartal denkt.

Die neuen Quartalszahlen: Besser geht’s kaum

Schauen wir uns die Fakten an. Microsoft hat Ende Januar die Zahlen für das zweite Quartal des Geschäftsjahres 2026 vorgelegt, und eigentlich müssten die Sektkorken knallen:

- Umsatz: 81,3 Milliarden Dollar – ein sattes Plus von 17%.

- Gewinn je Aktie (EPS): 4,14 Dollar. Analysten hatten im Vorfeld nur 3,86 Dollar erwartet.

- Microsoft Cloud: Zum ersten Mal in der Geschichte wurde die magische Marke von 50 Milliarden Dollar Umsatz in einem einzigen Quartal geknackt (+26%).

- Azure: Das Herzstück des Cloud-Wachstums legte währungsbereinigt um bärenstarke 38% zu.

Warum dann der Absturz?

Wenn die Zahlen derart überzeugen, warum stürzte die Aktie dann ab und verzeichnete nach Bekanntgabe zeitweise einen der größten Dollar-Wertverluste der Unternehmensgeschichte? Der Krieg im Iran, die Zölle und Inflation haben der Börse geschadet.

Aber die Antwort liegt auch – wie so oft – in den Investitionen. CEO Satya Nadella drückt beim Thema Künstliche Intelligenz das Gaspedal voll durch. Die Kapitalausgaben (CapEx) – vor allem für gigantische Rechenzentren und teure KI-Chips – sind im abgelaufenen Quartal auf 37,5 Milliarden Dollar explodiert. Das ist ein extremer Anstieg von 66% gegenüber dem Vorjahr! Anleger haben Angst, dass sich dieses Geld nicht mehr einspielen lässt.

Zudem wuchs Azure um 38%, das traf zwar genau die Unternehmensprognosen, aber die verwöhnte Wall Street hatte auf inoffizielle „Flüsterschätzungen“ von über 39% gehofft. Die Analysten haben nun Panik: Sie fürchten, dass Microsoft dreistellige Milliardenbeträge in die Infrastruktur pumpt, ohne dass die KI-Erträge sofort im gleichen Tempo sprudeln. Die Angst geht um, dass die Margen kurzfristig massiv unter Druck geraten. Es herrscht eine Goldgräberstimmtung rund um KI. Der Rivale Amazon will dieses Jahr 200 Milliarden Dollar in die KI stecken. Auch das ist schockierend viel.

Warum die Microsoft-Aktie genau jetzt so spannend ist

Aus der Perspektive eines Buy-and-Hold-Anlegers sieht die Welt völlig anders aus. Hier sind die Gründe, warum der aktuelle Rücksetzer hochinteressant ist:

- Die Kurzsichtigkeit der Börse ausnutzen: Die Wall Street hasst es, wenn ein Unternehmen Geld in die Hand nimmt, das sich vielleicht erst in drei bis fünf Jahren auszahlt. Wir als langfristige Investoren lieben genau das. Microsoft baut heute die Infrastruktur für das nächste Jahrzehnt. Wer bei der KI-Revolution jetzt auf die Bremse tritt, um das nächste Quartalsergebnis für ungeduldige Aktionäre zu schönen, wird langfristig abgehängt. CEO Satya Nadella handelt unternehmerisch absolut richtig.

- Eine unaufhaltsame Cash-Maschine: Das Kerngeschäft wirft so unfassbar viel Geld ab, dass Microsoft sich diese massiven Investitionen locker aus der Portokasse leisten kann. Wer sonst hat die Finanzkraft, um in einem Halbjahr über 70 Milliarden Dollar in Serverstrukturen zu stecken und gleichzeitig die Ausschüttungen an die Aktionäre (Dividenden und Aktienrückkäufe) im letzten Quartal um 32% auf 12,7 Milliarden Dollar zu erhöhen?

- Seltene Rabattaktion: Bei Top-Qualitätsaktien mit einem solch massiven Burggraben gibt es selten echte Rabatte. Der jüngste Kursrutsch holt die Bewertung der Aktie wieder auf ein vernünftigeres Niveau zurück. Das Gewinnvielfache ist unter 20 gerutscht für das laufende Jahr. Langfristig folgen die Aktienkurse immer der Gewinnentwicklung – und das Geschäftsmodell rund um Office 365, die Cloud und die Copilot-KI-Integration ist unangefochten stark.

Fazit

Lasst euch von der kurzfristigen Panik der Analysten nicht anstecken. Ein Kursrücksetzer bei fundamental kerngesunden Weltmarktführern ist historisch gesehen oft die beste Zeit, um erste Positionen aufzubauen oder mutig nachzukaufen. Die hohen Investitionen von heute sind die sprudelnden Gewinne von morgen. Natürlich können Firmen wie Microsoft Fehler machen und zu viel investieren. Doch das kann die Cashflow-Maschine wegstecken. Ich habe die Microsoft-Aktie schon seit vielen Jahren im Depot.

Einfach Aktien von Qualitätsunternehmen kaufen, liegen lassen und den Zinseszins in Ruhe seine Arbeit machen lassen! Punkt. Schluss. Bei der abgestürzten CTS Eventim, Netflix und Nike ist das ähnlich.

Leider erst sehr spät entdeckt. Danke Tim Schäfer für Deinen wohltuend unaufgeregten Content ohne Noise

Wann denkst du, dass der große Crash von teuren Aktien, wie 2000-2002, wieder kommen wird? Heute ist die ideale Zeit für den Crash. Man könnte es dann Trump-Crash nennen. Schau auf die Bewertung von Microsoft-Aktie 2012 und heute! 2012 hatte Microsoft KUV 3 und KBV 3. Heute KUV 9 und KBV 7.

Du rufst den nahen Crash seit zehn Jahren aus, Lad. Wenn er mit einer langen Baisse kommt, dann stehen die Kurse trotzdem höher als zu Beginn deiner Warnungen. Du liegst einfach falsch. Solltest du akzeptieren.

Wir hatten übrigens schon einen Crash. Den Coronacrash. War schnell weggefrühstückt.

Bist du ansonsten bereit zu lernen und dich weiterzuentwickeln? So wie Graham damals auch?

Ein KUV von 9 ist bei einem Unternehmen mit einer Nettomarge von 40% etwas völlig anderes, als bei einem Unternehmen mit einer Nettomarge von 10%. Jeder Dollar Umsatz führt bei Microsoft zu einem reinen Gewinn von 40 cent. Genial! Da kommen die meisten Unternehmen nicht mit.

Dazu kommt gigantisches Umsatzwachstum von Raten über 20%. Auch hier also ganz andere Multiple berechtigt, als bei Konsumgüterunternehmen, die 3% wachsen.

Und dann noch die Qualität des Wachstums. Wir reden hier von den Grenzkosten der Softwareunternehmen (und Microsoft hat bei deiner Referenz 2012 eher Datenträger in Pappschachteln verkauft). Sie liegen nahe Null. Die Umsätze steigen, aber die Gewinne steigen dazu überproportional.

Vom KBV fange ich nicht an. Stichworte: Immaterielle Werte wie Algorhythmen, Kundendaten und dominantes Ökosystem. Ironischerweise investiert Microsoft gerade radikal in physische Assets und steigert den Buchwert.

Mich würden in einer vernünftigen Diskussion deine Gegenargumente interessieren. Kommt da was?

Microsoft ist eine zukünftig KI-gesteuerte Cashflow-Maschine. Ein ausgezeichnetes Unternehmen zu einem nach Kurssturz mehr als attraktivem Preis. Dank an die Börse und die Verkäufer.

Heute ein Valuetitel ganz nach meinem Geschmack, Tim. Ich bin für die Kurzsichtigkeit der Börsianer in diesem Falle sehr dankbar. Microsoft ist eine gigantische Cashflow-Maschine.

Die Dominanz ist erdrückend, die Margen sensationell. Die Cloud wächst weiter. Copilot sorgt für signifikantes Umsatzwachstum. Ein Gigant zu fairen Preisen. Wunderbar.

So schnell wie die Euphorie einen Titel nach oben spült, so schnell geht es bei Ängsten auch wieder bergab. Alles rational und effizient?

Ich würde sogar so weit gehen zu behaupten, dass die „überteuerten und zu indexdominanten“ Techgiganten in diesen Tagen so (relativ) günstig sind wie selten. Eine sehr gute Gelegenheit für uns langfristig orientierte Anleger.

Hi Freelancer,

Microsoft ist meine größte Depotposition (hat sich jetzt natürlich etwas abgemildert). Ich habe sie seit 2008 (kapitalertragssteuerfrei) im Depot und sie hat sich zu einem Giganten (ca. 15x) entwickelt, zahlt mir zudem rd. 2 k Dividenden p.a. Ich habe da schon längst kein eigenes Geld mehr drin.

Trotzdem sehe ich die Zukunft Microsofts nicht so rosig wie du. Stichwort Copilot: Gefühlt und nach social media zu urteilen, spielt der eher in der Kreisliga im Vergleich zu Claude, Gemini, chatGPT (scheint wie Bing kein Mensch zu nutzen). Als reiner Softwarekonzern groß geworden, wird Microsoft zunehmend ein Rechenzentrumsbetreiber. Bei allen Versuchen im Hardwarebereich mitzumischen, ist Microsoft bisher eher gescheitert (Microsoft Smartphone, Laptop. Tablet – da werden sie von Apple an die Wand gedrückt). Im Softwarebereich wird Windows immer unbedeutender und die cashcow Officepaket steht mit Googles Workplace ebenfalls erheblich unter Druck.

Mein Eindruck: Microsoft ist in Gefahr, sich wie IBM zu entwickeln (stolz auf das Erreichte, aber nicht mehr wirklich wettbewerbsfähig aufgestellt für die Zukunft). Auch die Spitzentalente im AI-Bereich gehen m.E. eher nicht zu Microsoft, da sie als etwas verstaubt daherkommen.

Würde mich interessieren wie du das siehst.

Hallo Felix, Glückwunsch zu deiner tollen Position. Sicherlich nicht unerheblich, dass du Unternehmen über sehr lange Zeiträume durch dick und dünn, auch gegen ständig auftretende Bedenken, hältst.

Die Kurse erzeugen die Meldungen. Jetzt sieht der Kurs mies aus, also kommen auch die negativen Beurteilungen nach oben. Die Gefahren, die du erwähnst, bestanden aber auch schon im letzten Jahr.

Ich schaue gerne auf den Ist-Zustand und weniger auf die Prognosen. Microsoft wächst in allen Bereichen überdurchschnittlich und ausgezeichnet. Das Momentum verfliegt nicht so leicht.

Einige Gedanken von mir: Vielleicht ist Copilot nicht eine KI-Granate wie Claude. Fakt ist aber, dass Copilot auf Exel, Teams und Outlook sitzt und interagiert. Warum sollte ein Unternehmen zulassen, dass sensible Daten frei in der Cloud herumflattern und von ChatGPT verwertet werden?

Und eine Umstellung auf Workplace bei 20.000 Mitarbeitern ist schon eine ordentliche Operation, die man ungezwungen nicht Mal eben durchzieht, denke ich. Aber auch wenn, für Oligopole ist genug Platz. Zumal wir alle Beteiligten im Portfolio haben.

Ich halte Azure – neben AWS und Google – nicht für ein billiges Rechenzentrum, sondern für die Hauptinfrastruktur der nächsten Dekaden. Hier wird eine extreme „Landnahme“ für die Zukunft zementiert. Die Schienen für die gesamte Weltwirtschaft werden verlegt. Da fällt schon was ab.

Und zur Innovation? Microsoft hat „gerade erst“ Azure von Null auf 100 Milliarden Dollar Umsatz hochgezogen. Ordentliche Leistung. Da kann noch mehr kommen. Und mit Mustafa Suleyman und seinem Inflection-Team sind wohl schon ein paar „Talente“ an Bord gekommen.

Man sollte immer wachsam bleiben, du hast Recht. Zur Zeit läuft es aber rund.