Während die Welt da draußen immer noch verrückt nach dem nächsten KI-Hype spielt und Krypto-Coins Achterbahn fahren, mache ich etwas anderes. Ich schaue mir mein Depot an und lächle. Warum? Weil es langweilig ist. Und genau deshalb macht es mich reich.

Ich war gestern hier in New York im Supermarkt um die Ecke. Die Preise sind immer noch sportlich. Ein einfaches Abendessen? Kostet schnell so viel wie früher ein ganzer Wocheneinkauf.

Viele fragen mich: „Wie bleibst du bei diesen Lebenshaltungskosten so entspannt?“ oder „Warum jagst du nicht den Tech-Raketen hinterher?“

Die Antwort ist simpel: Dividenden. Langweilige Value-Papiere wie Frischeierproduzent Cal-Maine oder die Forstbetriebe Rayonier und Weyerhaeuser (beide REITs) sind mir lieber. Sie zahlen ordentliche Dividenden.

Echter Cashflow. Geld, das auf meinem Konto landet, egal ob die Börse gerade gute oder schlechte Laune hat.

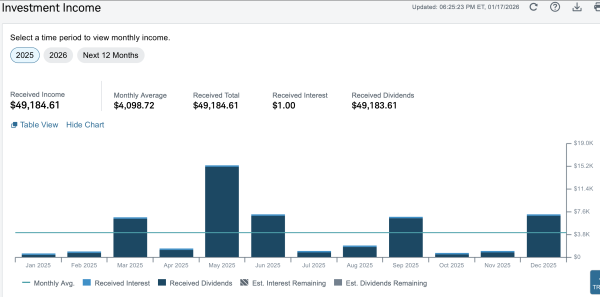

Im Jahr 2026 ist mein Depot gefüllt mit Unternehmen, die solide arbeiten, statt nur große Versprechungen zu machen. Keine wilden Zockereien. Stattdessen: Substanz. 2025 habe ich. 49.000 Dollar an Dividenden kassiert. Und im laufenden Jahr dürften es deutlich über 50.000 Dollar werden. Ich lebe aber zur Zeit von meinen Einnahmen als freier Journalist, Blogger und Vermieter. Die Dividenden stecke ich zurück in den Aktienmarkt, weil ich sie nicht brauche. Ich kann aber jederzeit mit ihnen in die Freiheit gehen, wobei ich mehrere Einnahmequellen vorziehe, um abgesichert zu sein.

Hier sind meine Top 5 Positionen, die mir aktuell die dicksten Schecks schicken.

1. Chevron (CVX): Energiehunger macht satt

Die Welt träumt von grüner Energie, aber die Realität 2026 sieht so aus: Wir brauchen Öl und Gas. Jeden Tag. Für Schiffe, LKW, Heizungen und die Industrie.

Chevron ist einer der effizientesten Player im Markt. Sie haben eine Bilanz wie eine Festung. Während andere Konzerne wild diversifizieren, konzentriert sich Chevron darauf, Geld zu verdienen und es an die Aktionäre weiterzugeben. Jetzt besteht die Chance, dass die Texaner in Venezuela mehr Öl fördern können, seit das dortige Regime von den USA gestürzt worden ist.

- Warum ich sie liebe: Die Dividende ist massiv. Aktienrückkäufe kommen noch oben drauf. Wenn ich an einer Tankstelle vorbeifahre, höre ich quasi die Kasse klingeln. Ein klassischer Value-Wert. Warren Buffett hat sie auch in seinem Depot. Von Chevron erhielt ich 2025 immerhin rund 10.000 Dollar an Dividenden.

2. Bank of America (BAC): Der Riese profitiert von den Zinsen

Warren Buffett liebt sie, und ich tue es auch. Die Bank of America ist keine kleine Zockerbude, sondern das finanzielle Rückgrat der USA. Millionen Amerikaner haben hier ihr Konto, ihre Kreditkarte, ihre Hypothek.

Lange Zeit haben Banken unter Nullzinsen gelitten. Das ist vorbei. Die Bank of America verdient wieder prächtig am Zinsgeschäft.

- Warum ich sie liebe: Sie ist „too big to fail“ und extrem profitabel, wenn die Wirtschaft läuft. Die Bewertung ist oft moderat, die Dividende wächst wieder. Ein Basis-Investment im Finanzsektor. Ich habe die meisten Bankaktien während der Finanzkrise zu Schnäppchenpreisen weit unter Buchwert gekauft. Knapp 10.000 Dollar habe ich von der Bank of America an Dividenden in 2025 kassiert.

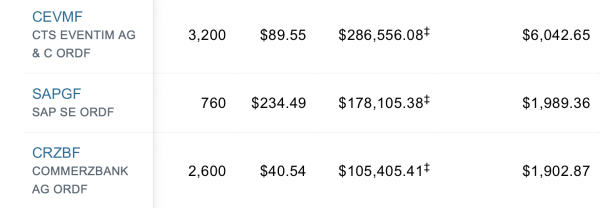

3. CTS Eventim: Die Mautstelle der Unterhaltung

Die Leute sparen vielleicht am neuen Sofa, aber nicht an Erlebnissen. Konzerte, Festivals, Sportevents – die Stadien sind voll. Und wer verdient an fast jedem verkauften Ticket mit? CTS Eventim.

Sie sind Marktführer in Europa und kontrollieren nicht nur den Ticketverkauf, sondern betreiben oft auch gleich die Veranstaltungsstätten. Eine geniale Monopolstellung.

- Warum ich sie liebe: Ein einfaches Geschäftsmodell, das jeder versteht. Sie drucken Geld, sobald ein Superstar auf Tour geht. Die Sonderdividenden in guten Jahren sind ein netter Bonus. Im vergangenen Jahr kassierte ich 6.000 Dollar Dividenden. Mein Ursprungsinvestment vor weit über einem Jahrzehnt waren nur 2.500 Euro. Das heißt, ich bekomme jedes Jahr ein Vielfaches meines Investments zurück. Momentan ist der Kurs am Korrigieren und bietet meiner Meinung nach gute Nachkaufchancen.

4. SAP: Europas Tech-Stolz

Normalerweise schimpfe ich oft über deutsche Aktien, aber SAP ist eine Ausnahme. Sie sind der einzige echte globale Tech-Gigant aus Deutschland.

Nahezu jeder große Konzern auf der Welt nutzt SAP-Software, um seine Buchhaltung, Personalwesen oder Logistik zu steuern. 90% der größten globalen Konzerne haben das Programm. Einmal installiert, wechselt kaum jemand mehr das System – der Aufwand wäre viel zu groß. Das nennt man „Burggraben“.

Warum ich sie liebe: Der Wandel in die Cloud hat den Cashflow berechenbarer gemacht. Die Dividende ist vielleicht nicht die allerhöchste im Vergleich zu Öl-Aktien, aber sie ist extrem sicher und wächst mit dem Erfolg der Kunden.

5. Commerzbank: Das Comeback-Kind

Ja, ihr lest richtig. Die Commerzbank. Jahrelang das Sorgenkind, hat sie sich saniert und ist zurück im Spiel.

Die Rückkehr der Zinsen hat den deutschen Banken neues Leben eingehaucht. Die Commerzbank hat ihre Hausaufgaben gemacht, Kosten gesenkt und fokussiert sich wieder auf den Mittelstand.

- Warum ich sie liebe: Hier war ich antizyklisch unterwegs. Wer mutig war, als alle auf die Bank eingeprügelt haben, wird heute mit ordentlichen Ausschüttungen belohnt. Sie ist wieder ein solider Zahler im DAX geworden. Den Kurs halten die feindliche Übernahmeversuche der italienischen UniCredit auf Trab, die schon 29% der Aktien der Frankfurter eingesammelt hat.

Mein Fazit für 2026

Lass dich nicht blenden.

In den Finanznachrichten liest du immer nur von den großen Gewinnern des Tages. Von KI-Startups, die durch die Decke gehen. Was du nicht liest: Von den vielen, die dabei ihr Hemd verloren haben.

Diese 5 Aktien sind ein Mix aus amerikanischer Stärke und deutschen Marktführern. Sie machen mich nicht über Nacht zum Milliardär. Aber sie zahlen mir zuverlässig meine Rechnungen. Wenn ich das Geld brauche, kann ich es jederzeit nutzen. Ich nenne das „Reich werden mit Geduld“.

Es erfordert Disziplin. Aber es funktioniert.

Wie sieht es bei euch aus? Habt ihr auch deutsche Werte wie SAP oder Commerzbank im Depot, oder setzt ihr voll auf die USA? Schreibt es mir in die Kommentare.

Dein Tim

Hier zeige ich dir mein Depot im Gesamtüberblick:

Hap die SAP auch. Kurs hat sich auch sehr schön entwickelt die letzten Jahre.

@Tim Schäfer, da ist im Text was schief gelaufen. SAP steht zweimal drinn. Und die Aufzählung stimmt auch nicht, du hast zweimal die 3.

Schöne Grüße

Danke Niko. Ich habe es korrigiert.

PS: Ich habe die Reihenfolge geändert der Aktien, dann ist mir der Fehler passiert.

@Tim

„Jetzt besteht die Chance, dass die Texaner in Venezuela mehr Öl fördern können, seit das dortige Regime von den USA gestürzt worden ist.“

Fast alle Konzernchef`s haben abgewunken, da es ein sehr schwierig zu gewinnendes aufwändig auzuarbeitendes Öl ist, die Infrastruktur in Venezuela kaputt gewirtschaftet ist & sie auch noch die früheren Schadenersatzforderungen nicht vergessen haben.

Das Regime ist nicht gestürzt, sondern nur ein Kopf entführt worden, welcher durch die Vize ersetzt worden ist… und die Trump Administration ist auf dem Weg sich selbst zu einem Regime zu entwickeln, welches sich an keine Rechtsordnung mehr halten will…

@Sparta

Ach komm, sei nicht unfair – das sind doch nur unwesentliche Details. Jetzt ist alles gut und wir haben einen deutlich besseren Deal.

Vielleicht sollte man wirklich die Exxon&Chevron CEOs als Interimregierungschefs einsetzen und Trumps Hotelketten die besten Ressortstandorte übergeben. Das Potential ein reiches Öl- und Touristenland zu sein hätte Venezuela ja durchaus.

Man könnte auch in einem Tausch die Mullahs nach Venezuela senden und die Chavisten-Nachfolger nach Persien. Wär bestimmt auch für beide Ideologien ne spirituell rweiternde Erfahrung.

Spannend, dass Tim aktuell so auf Dividendentitel setzt und nicht auf Technik. Liegt es auch daran Cashflow erzeugen zu wollen, da jetzt die Tilgung der mit 5,x% finanzierten neuen Wohnung ansteht und weniger für Neuinvestitionen bleibt?

@I want to believe

Jo, wenn man es mit Humor sehen will sind Realismus & wesentliche Fakten „unfair“. ;-)

Einen extremen shift zu Dividenden sehe ich bei Tim nicht, wobei er sie ja auch gar nicht benötigt laut eigener Aussage…

Chevron hat schon 3.000 Mitarbeiter in dem Land seit Jahren und fördert die größte Menge Öl aller Produzenten dort.

@Tim

Der größte Produzent ist die staatliche PDVSA & nicht Chevron.

Gerade mal 1 % der weltweiten Förderung & davon hat Chevron 1/4 mit Joint Ventures.

Fehlende Rechtssicherheit, viel Schweröl, marode Infrastruktur, Konkurrenz zu US-Fracking…

Einen Regime-Sturz (wie geschrieben) sehe ich aktuell nicht.

@ Sparta

Fehlende Rechtssicherheit ist doch kein Problem. Da muss doch nur eine einzige Person am Gewinn beteiligt werden. Dann ist das Recht auf der richtigen Seite. Zur Not wird halt noch ein Richter ausgetauscht, wenn er nicht Spurt.

@ Dobelli/ News Diät

Ich sehe mich nach ihr, aber muss aktuell einen Blick auf Indices, Verschuldung und weitere Absurditäten halten. Bin froh, wenn das überstanden ist. Leider muss ich fast jegliche noch so halluzinierend klingende KI Nachricht prüfen. Nicht wenige Halluzinationen entpuppen sich als Realität.

@Kiev

Ja, mal sehen wie stabil die checks & balances sind…

Bzgl. Verschuldung, Indices hält sich doch der Aufwand in Grenzen selbst mit einem 17 oder 18 etf Portfolio wird nur mit Sparquote aufgefüllt. Emerging sind mal etwas losgesprintet und eigentlich warte ich auf nen Einbruch…

Bei Einzelaktien grüble ich viel mehr und irgendwie lacht mich Brookfield an.

@Kiev

Du bist doch bei Finanzierungen meist gut informiert.

Baufinanzierungen 10 Jahre richten sich ja nach der Rendite der 10 Jahres Bundesanleihen + x Basispunkte Zinsaufschlag.

Welchen Zinsaufschlag findest du gerechtfertigt bei 50% Beleihungswert einer Immo?

-M

Deutsche größten Werte in meinem Portfolio sind die Deutsche Bank, Münchner.Rück, Fuchs SE und seit wenigen Jahren eon. Besonders die Fuchs SE ist ein solider Dividendenzahler. Die größten Werte aus den USA sind bei mir Morgan Stanley und Verizon. Der Kurs von Verizon hat zwar gelitten, aber auch hier bleibe ich drin.

Ich finde das interessant. Die Fuchs sind ja aus meiner Heimat. Gute Idee.

Das Rückgrat meines Portfolios ist ganz klar die USA. Trotzdem schmücken auch die Allianz, BASF, Bayer, Fresenius und e.on mein Depot.

Kann mich noch erinnern, dass ich SAP 2002 kaufen wollte, als der Kurs bei etwa 90€ lag. Habe es dann doch nicht mehr gemacht, wegen dem „German Bias“ – schade.

@Tim

Du profitierst natürlich auch von dem aktuell starken Euro. Das war für deine deutschen Dividenden ein echter Booster. Aber tolles Portfolio. Knapp 50k $ an reinem passiven Einkommen ist ein enormer Luxus. Ich hoffe, dass mir das

auch gelingen wird, wäre da auch schon mit deutlich weniger zufrieden. Aktuell komme ich auf etwas weniger als 5k € netto.

@ Mr. Pino Cavallo

Du musst nur am Ball bleiben. Immer weiter machen. Dann kommst du auch dorthin. Du hast ja schon eine tolle Basis. Mega!

Sollte natürlich 2022 heißen, nicht 2002.

Und warum wird beim Namen „Tim“ ständig ein „ski“ hinzugefügt? :-D

Ich habe dhl/Allianz/Siemens/Telekom und Mercedes ich hab noch ein paar andere Positionen, aber die sind noch sehr klein.

Einzelwerte machen aber nur ca. 30% in meinem Portfolio aus. Der Rest sind ETFS in der Dist Variante.

finde ich super Holger.

Habe letztes Jahr ca 28.500€ Dividenden bekommen. Mein Ziel von 30.000€ hab ich damit leider vefehlt.

Das lag vor allem an dem schwachen Dollar, der da seine Spuren hinterlassen hat.

Ansonsten waren es wieder mehr Divdenden als im Vorjahr. Bin also grundsätzlich zufrieden. Am Dollarkurs kann ich ja eh nichts ändern.

Mein Ziel für 2026 wären dann mit dem schwachen Dollarkurs mindestens 33.000€. Sollte der Dollar wieder etwa Pari mit dem Euro laufen wären eventuell sogar 36.000€ möglich.

Habe viele Unternehmen, die etwa im selben Umfang bei mir Dividenden zahlen. Der grösste Zahler könnte bei mir die CME Group sein, dank der jährlichen üppigen Sonderdivide zum Jahresabschluss.

Wow! Mega. Gratulation dazu.

Habe es schon an anderer Stelle geschrieben: Ich habe nur noch Aktien von deutschen Unternehmen, die Produktionsstandorte möglichst in Asien und Amerika haben und dort auch einen signifikanten Anteil ihres Umsatzes erwirtschaften. Darunter sind BASF (bei mir mit Abstand der größte deutsche „Brocken“), Wacker Neuson, Daimler Truck, Henkel, Merck.

Eine Ausnahme ist bei mir Friedrich Vorwerk. Da wird behauptet, dass sie von Infrastrukturprojekten profitieren sollen. Diesbezüglich wird einiges in Deutschland anfallen. Mal sehen.

Ich finde, das ist ein spannender Ansatz. Friedrich Vorwerk sind ja lange Zeit wunderbar gelaufen.

Hallo Tim, 75 % meines Depots besteht aus US Aktien. Auf dem europäischen Markt besitze ich die italienische Enel, die derzeit richtig gut läuft und eine ordentliche Dividende zahlt. Aus dem Dax halte ich Allianz, Münchener Rück und seit kurzem auch die Deutsche Börse nach der Korrektur. Als Nebenwerte Bechtle und Einhell, erstere schon sehr lange. Von Sektoren wie Automobilindustrie und Chemie beispielsweise halte ich Abstand.

Mein US Depot ist breit gefächert. Das reicht von Nvidia, Xylem, CME Group, Ametek bis L3, um nur einige zu nennen. LG Mark

Von den Leuten, die abgestürzte Unternehmen gekauft haben, die sich nicht mehr erholt haben, hört man aber auch nichts mehr. Einfach nur „mutig“ sein bei Krisenfällen reicht nicht aus. Das sollte vielleicht auch mal erwähnt werden.

@ Captn Obvious

Bei mir schlummern Gazprom Anteile im Depot. Mal sehen, ob die sich noch einmal erholen werden. Handeln kann man sie zumindest nicht.

Es muss auch nicht immer so dramatisch sein. Eine underperformance ist ebenfalls nicht gut. Hier hilft allerdings Diversifikation. Von den All In One Anlegern hört man eher selten etwas, wenn der Schlag in die Hose geht…

Ansonsten habe ich mich von weniger vielversprechenden Unternehmen getrennt um die Gewinne eines ehemaligen Überfliegers im Depot möglichst ausgleichen zu können.

Aktuell habe ich erneut ordentliche Buchgewinne zu verzeichnen, die ich im Februar/März realisieren möchte. Leider ohne Gegenstelle…

Och – ich finde damit kann man offen umgehen, jeder wird seine Verliererstorys im Depot haben und idealerweise daraus gelernt haben. Bei mir waren es (wie bei so vielen) Wirecard, CTSO, Steinhoff und Nikola. Bei Wirecard wurde offen betrogen – allerdings gab es Anzeichen. Bei CTSO einem extrem geschickten Influencer interessiert gefolgt und dann alá „na dann versuchen wirs doch mal“ eingestiegen. Steinhoff und Nikola waren tatsächlich Zocks, die halt nicht aufgegangen sind, was aber auch nicht zwingend erwartet wurde.

Dass man von GarnixOderGuro nichts mehr hört finde ich schade – aber auch nachvollziehbar. (wahrscheinlich muss er jetzt wieder richtig arbeiten, so die ganze Story überhaupt stimmte ;-) )

Am Ende aber alles egal – wenn der Rest langfristig laufen gelassen wird, sind selbst 5-stellige Verluste durch solche Fehlentscheidungen nur ein Hintergrundrauschen.

Bei Chevron und BoA bin ich auch an Bord. Dividendenaktien sammel ich gerne.

Bei deutschen Werten bin ich bei: Allianz, Münchner Rück, Hannover Rück, Dt. Telekom und Siemens an Bord.

Da haben wir ja fast die identischen deutschen Aktien im Depot. Mir fehlt da aber die Hannover Rück, dafür habe ich noch DHL.

@ NV Bescheinigung

Hat hier Jemand praktische Erfahrung mit nicht regelmäßigen Einnahmen aus Kapitalerträgen in Bezug auf Krankenkasse gemacht? Theoretisch müsste ein größerer Gewinn realisiert werden können, wenn er einmalig ist. Es geht um die Frage der Familienversicherung in Bezug auf Kinder.

Einmalige hohe Gewinne werden soweit ich weiß nicht als einmalig akzeptiert, sondern immer auf alle Monate vom Jahr verteilt berechnet. Kommt jedes Jahr Fragebogen. Wenn die Grenze von derzeit irgendwas zw. 500-600 € überschritten wird, muss das Kind freiwillig gesetzlich versichert werden – Kosten ca. 240–300?€/Monat je nach Kasse.

@Ralf

Da bin ich mir nicht sicher:

Bei GKV (gesetzlich) sind Einmalgewinne generell beitragsfrei (§ 226 SGB V), bei PKV beitragspflichtig. Für Kinder/Familienversicherung oft steuer-/beitagsfrei bis Pauschale Beantrage NV beim Finanzamt für Broker.

https://lieberjakob.de/geldanlage-kinder/geldanlage-kinder-krankenversicherung/?utm_source=perplexity

Es geht nicht um Dividenden, jährliche Aktienverkäufe oder Nebenjobs. Wie sieht es aus, wenn man in der Regel 4000€-6000€ realisiert (regelmäßig) aber einmal 10000€. Wäre das dann ein einmaliger positiver Ausrutscher?

Es gibt noch mehr zu beachten wie Zinsen Tagesgeld oder andere Finanzprodukte. Meine Kinder haben nich ein anderes Produkt von Großeltern geschenkt bekommen. Es ist vermutlich nicht sehr viel Gewinn,aber genau betrachtet habe ich es bisher nicht. War nicht notwendig. Dieses Jahr könnte es knapp werden. Falls die Einmaligkeit nicht gilt.

Wie kommst du darauf bzgl PKV?

Meine Versicherung hat mich noch nie nach meinem Einkommen gefragt.

Die GKV prüft immer das durchschnittliche monatliche Gesamteinkommen. Frag doch einfach mal dort nach.

Das Thema hat mich bereits vor Jahren beschäftigt, da ich aufgrund der Juniordepots diess Problematik auf mich zukomen sah. Habe mich zweimal mit der TK in Verbindung gesetzt. Jedes Mal wurde mir versichert, dass nur regelmäßige Einkünfte in die Bewertung aufgenommen werden. Einmalverkäufe nicht.

Mein Bauchweh: Ich habe beide Male diese Anfrage schriftlich per E-Mail gestellt und beide Male erhielt ich die Antwort telefonisch (also nicht schriftlich). Ich habe nur Protokoll von den Telefonaten erstellt.

Ich habe bisher dreimal die Depots resetet, um den Freibetrag auszuschöpfen.

@ Anton

Ich habe gelesen, dass die Herangehensweise extra schwammig formuliert ist. Ich wollte hier auch keine schlafenden Hunde wecken… Da Du bereits mit ihnen telefoniert hast könntest Du die telefonische Antwort per E-Mail zusammen fassen und Dich für das Gespräch bedanken. Das wäre zumindest eine Möglichkeit den Spieß umzudrehen.

Die nächsten Jahre werde ich mit Aktienverkäufen auch unter dem Limit sein. Achtung, wenn du einmal im Jahr den Reset durchführst ist das schon regelmäßig. Also wenn Du damit regelmäßig über der Grenze bist, ist es vermutlich zu viel des guten. Wird Zeit für das richtige Kinderdepot.

@Kiev

Schaut doch mal ins Gesetz: § 10 SGB V

Ich würde aber – bevor es konkret wird – entweder eine Rechtsberatung oder eine Beratung bei der Krankenkasse (schriftlich) machen lassen.

ChatGTP sagt, dass in diesem konkreten Fall die Kassen zwar Ermessensspielraum haben, aber durchaus eher streng entscheiden. Wo er das her hat weiß ich aber nicht :-)

Danke für Dein Feedback. Ich habe auch gedacht, dass jedes Jahr verkaufen als regelmäßig angesehen werden kann. Bei mir trifft es nicht zu (noch nicht), da ich erst dreimal geresetet habe und die Depots bereits seit 2016 bestehen. Darüber hinaus würde ich auch mit dem einmaligen Verkauf die Grenze nicht reißen.

Ich habe jetzt in das Protokoll reingeschaut. Meine Fragen zielten auf die regelmäßigen Einkünfte, Einkünfte aus Aktien- und ETFveräußerungen und Strategien ohne Dividenen und thesaurirenden ETFs. Ich habe explizit diese Frage gestellt: was passiert, wenn jemand seine Strategie auf ETF-Veräußerungen auslegt und nur Thesaurieren im Portfolio hat.

Hier die Zusammenfassung, was ich von der TK gehört habe:

Nur regelmäßige Einkünfte zählen und sind für die Familienversicherung ausschlaggebend. Veräußerungsgewinn aus Aktien- und ETF-Verkäufen zählen nicht dazu. Ausschlaggebend ist der Steuerbescheid. Die Position Veräußerungsgewinn ist nicht relevant. Auch wenn jemand seine Strategie auf Verkäufe (thesaurierende ETFs oder Aktien ohne Dividende oder kleiner Dividende) ausgerichtet hat und dies durchaus planbar und regelmäßig ist (einmal im Jahr oder alle 3 Monate), zählt alleine der Steuerbescheid und die Position Veräußerungsgewinn ist für die Familienversicherung nicht relevant.

Im Steuerbescheid meiner Depotbank (ING) werden z.B. die ETF-Veräußerungen nicht als ETF-Veräußerungen ausgewiesen. Eine solche Position habe ich gar nicht gefunden. Nur Gewinn aus Aktienveräußerungen. Da ich im Juniordepot keine Aktien habe, war diese Position mit 0€ ausgewiesen. Die Position Höhe der Kapitalerträge war allerdings deutlich höher als die erhaltenen Ausschüttungen, was darauf hindeuten könnte, dass die Gewinne aus ETF-Veräußerungen hier landen. Dies finde ich etwas irritierend oder zumindest nicht konsistent mit der Aussage der TK.

Seit wann sind Kapitalerträge sozialbeitragspflichtig?

Nur wenn du freiwillig gesetzlich versichert bist ohne angestellt zu arbeiten. Hier geht es darum dass das Einkommen um weiterhin Familienversichert zu sein, auch (regelmäßige) Kapitalerträge umfasst.

@ Felix

Es geht um die Kinderdepots. Mit NV Bescheinigung dürfen sie mehr als 1000€ Gewinn erzielen ohne Steuern zu bezahlen. Das geht bis zur Beitragsbemessungsgrenze von um 12k€. Bei gesetzlich versicherten Kindern können allerdings Krankenkassenbeiträge im Bereich 6000-7000€ anfallen.

Ich schaue mir einmal an wie der Bescheid von TradeRepublik bei dem Kinderdepot 2025 aussieht. Leider ist der Mindestbetrag verhältnismäßig hoch. Wenn bei beispielsweise 1000€ über dem Limit 200€ für Krankenkassenbeiträge abgezogen werden wäre es mir egal…

@Anton

Ich habe selbst ETFs für die Kinder. Da könnte eventuell auch die 70% gelten. Die Gewinne sind nicht so leicht einzuschätzen, wenn man die Gewinne mit einer Veräußerung erzielen möchte…

Zusätzliche Einnahmen wie Riester/ oder Versicherungsprodukt mit Beitragsrückgewähr. Die Zahlen in voller Höhe dann bei dem Übertrag auf das Kind. Also zum 18 Geburtstag. (ohne Gewähr). Meine Kinder haben so etwas geschenkt bekommen. Habe ich mir einmal angesehen, ob ich hier gegebenfalls Gewinne im Kalenderjahr berücksichtigen muss. Das ist wohl nicht der Fall. Wird dann aber mit 18/19 Jahren ein Thema.

Deine Werte sind wirklich traumhaft und ein Vorbild für mich. Dass die Value- Strategie gepaart mit einer Dividendenstrategie über Mainstream- und Nischenwerte effektiv sein kann, wurde mir schnell klar. Nach wenigen Monaten schwenkte ich schon um. Meine gewichtete Dividendenrendite im Depot liegt derzeit erst bei 4,57%.

Topscorer sind bei mir: Skandinavian Tobacco Group, Freenet, Austevoll Seafood, AXA, Basf, Pfizer, Allianz, BMW, Hexpol, Imperial Brands, zwei BDCs, Swiss RE, Zurich Insurance, u.a.

Ich bin erst mit 25k € investiert. Der Weg ist noch lang.

Das ist ein Blick zurück in meine eigene Anlegervergangenheit. Und das meine ich ganz freundlich. Ich kenne all die Argumente, mir haben die Dividenden auch immer sehr gut getan.

Irgendwann hat sich aber die Logik durchgesetzt, dass es gar nicht so schlecht ist, mein Vermögen in den aussichtsreichsten Qualitätsunternehmen, den dominantesten Cashmaschinen des Planeten zu konzentrieren. In der Regel Titel, die keine oder nur wenige (bezogen auf den Kurs) Dividenden ausschütten.

Nicht umsonst sind Alphabet (Tabellenführung übernommen), Apple und Amazon über das vergangene Jahrzehnt meine rentierlichsten Investments gewesen. Ja, der Kurs ist kurzfristig nur ein Preisschild. Aber langfristig spiegelt er den Erfolg des Unternehmens wider. Höher ist besser.

Auch Tim hat mit Netflix und CTS vor allem durch Wachstumstitel ein Vermögen erzielt. Die Turnaround-Erfolge sind auch eine Spielart von Wachstum (aus dem Minus heraus zum Median zurück).

Ich verzichte fortan auf große Dividendeneinkünfte (die ich renditeschädlich versteuern und mit Gebühren wieder anlegen müsste) und setze darauf, dass meine Unternehmen ihre Cashströme, die durch sehr hohe Margen entstehen, weiter mit überdurchschnittlicher Rendite ins eigene (auch neue) Geschäft reinvestieren und so Vermögen aufbauen. Mein Vermögen.

Sie machen ihren Job, ich mache meinen. Mein Anlagehorizont beträgt Dekaden. Dank meines Einkommens benötige ich keine Dividenden für den Lebensunterhalt. Und wenn ich kürzer trete, wird die Sparrate gesenkt. Notfalls bis auf Null. Das Portfolio ist auf dem Weg zur Lawine. Da bringen die Kleckersummen irgendwann eh kaum noch Bewegung rein.

Und da wir als Menschen nur schwer aus unserer Haut können, erfreue ich mich trotz dieser Erkenntnis vorerst weiter an meinen soliden Dividendentiteln Blackrock, CME, MSCI, Nextera und Apple.

Ich wünsche allen viel Erfolg auf ihren ganz eigenen Anlegerwegen. Viele Wege führen nach Rom! Am Ende geht es vor allem um Geduld.

Dein Text hätte auch von mir sein können, stimme dir also 100%ig zu :)

Auch ich würde mich als Quality-Investor bezeichnen, also ich investiere in Unternehmen, die hohe Margen erzielen, starke (schuldenfreie/-arme) Bilanzen aufweisen und Produkte verkaufen, die man kontinuierlich in hoher Frequenz braucht (Autohersteller oder Projektgeschäftunternehmen wie Walt Disney fallen damit raus).

Trotzdem ist das bei mir so, dass meine Qualitätsaktien zufällig gleichzeitig auch Dividendenzahler sind. Das gilt ja inzwischen auch für Google, Apple und Meta, die auch in meinem Depot sind – auch wenn die Dividendenrendite hier noch sehr gering ist.

Ich denke mir, dass die Wachstumsunternehmen von heute die Dividendenzahler von morgen sind. In dem Fall würde man in Zukunft zwei Fliegen mit einer Klappe schlagen, also hohe Wertgewinne + hohe Dividendenrendite auf den Kaufkurs.

Da ich Arbeitseinkommen beziehe, brauche ich die Dividenden nicht. Wenn sie kommen, freue ich mich aber natürlich trotzdem. Rein logisch betrachtet, zahlt man aber mit Dividenden zu viel Steuern.

Die Dividendenstrategie ist häufig für Einsteiger gut geeignet, da die Dividenden in gewisser Weise den Sparbuchgedanken weiterführen. War bei mir auch so. Als ich dann 2018 mein Portfolio umstrukturierte, hat sich meine jährliche Rendite enorm verbessert.

@Rein logisch betrachtet, zahlt man aber mit Dividenden zu viel Steuern.

Irgendjemand hier schrieb mal über die Vorzüge von Dividenden bei längerfristig seitwärts oder noch wichtiger bei fallenden Kursen. Nicht nur zur nervlichen Beruhigung sondern auch für die Möglichkeit das erhaltene Kapital dann bei fallenden Kursen wieder gut für Käufe nutzen zu können.

Das finde ich eine sinnvolle Betrachtung für den Nutzen von Dividenden.

Cashflow zu erhalten ist ein sehr positiver Effekt, würde ich nicht runter reden.

Mir gefällt die Dividendenwachstumsstrategie. Nicht weil der Fokus auf Dividenden liegt. Sondern weil man mit der Auswahl von Unternehmen welche seit 15+ Jahren deutlich steigende Dividenden zahlen, man automatisch Profitabilität und Gewinn steigernde Qualitätsunternehmen welche Shareholder Value leben im Anlagefokus hat aka. „Qualitätsunternehmen mit Wachstum“ für seine Titelauswahl. Die Dividende kommt dann als Nebeneffekt dazu.

Also mittlerweile bin ich überzeugt, dass Fox Mulder per Anhalter durch die Galaxis reist. Aber Spaß beiseite. Du spielst mit „Irgendjemand hier“ auf mich an.

Ja, die Dividenden dienen als psychologisches Bonbon. Der Kontext war damals, dass zu viele „Anleger“ an der Börse auf den Kurs schauen, statt auf das Unternehmen dahinter und sein Vermögen, Cash zu generieren, egal wo der Kurs gerade steht.

Irgendjemand hier schrieb aber auch mal über die Tatsache, dass es keinen Unterschied für die Performance macht, ob Cash des Unternehmens auf meinem Konto landet oder im Unternehmen verbleibt (und damit im Aktienwert).

Wenn man 40.000€ an Bruttodividenden erhält, landen nicht nur 10.000€ davon als Steuer woanders. Man hat zwar 30.000€ auf dem Konto, aber das Portfolio hat gleichzeitig seinen Wert um 40.000€ gesenkt. Der Dividendenabschlag ist Realität.

Folgt man dieser Logik, kann man in der Baisse ertragsschwächere Titel reduzieren und das Kapital in aussichtsreichere Titel umlenken. Dafür brauche ich gar keine Dividenden. Ich kann die Ströme selbst steuern.

Aber dieses Dilemma habe ich noch nicht zufriedenstellend gelöst. Es ging mir all die Jahre auf die Nerven, bei starken Rückgängen durch die Vollinvestition kein Geld zum Investieren zu haben. Ich überlege tatsächlich, eine kleine Investitionsrücklage von vielleicht 2-3% zu bilden.

Andererseits lenken mich Studien und Logik in eine andere Richtung. Auch jetzt gibt es zahlreiche Topunternehmen mit 20% Abstand zum Hoch und PEG unter 2. Warum warten?

Wenn man den Ansatz fährt, in Unternehmungen und Geschäftsmodelle zu investieren, dann stellt man sich irgendwann zwangsläufig diese Fragen. Jeder gibt andere Antworten. Wir haben unsere gefunden. Glückwunsch zur Transformation!

Alle erfolgreichen Unternehmen werden zu Dividendenzahlern. Das passt schon. Die DivRenditen sind recht klein, weil die Kurse so hoch stehen. Auch das passt. Ich erwarte Dividenden zukünftig auch von Amazon.

Mein Blick geht vor allem auf Skalen- und Netzwerkeffekte. Mal schauen, wie das Ergebnis in zehn Jahren aussieht. Ich bin da sehr geduldig.

Alles Gute weiterhin!

Du willst nicht in Aktien mit Dividenden investieren und zählst dann als erstes 2 Unternehmen auf, die Dividenen zahlen.

Das klingt wie: “ Ich trinke kein Alkohol. Ich trinke nur Bier und Wein.“

Ups, du hast meinen Beitrag offensichtlich nicht richtig gelesen: Ich investiere nun in Unternehmen, die „… keine oder nur wenige (bezogen auf den Kurs) Dividenden ausschütten. (…) Ich verzichte fortan auf große Dividendeneinkünfte“

Dividenden strömen weiter. Das läßt sich nicht verhindern. Ist in Ordnung so. Darauf liegt aber nicht mehr mein Hauptaugenmerk wie früher. Und das ist gut und rentierlich so.

Ich besitze und stocke reichlich Unternehmen auf, die Dividenden zahlen (wie z.B. ASML, Microsoft und Eli Lilly), es geht aber ums wachstumsstarke Geschäft, um die Margen, um die Dominanz, nicht um die Ausschüttungen.

Du zählst übrigens die passende Gruppe an Unternehmen auf. Die Dividend Initiators. Das ist die stärkste Gruppe an der Börse. Jahre des Wachstums und im reifen Stadium kommen dann die Dividenden. Das möchte ich so beibehalten.

Ich respektiere den Dividend Growth Ansatz. Bin ihm selbst lange gefolgt.