Du hast damals Zeug gekauft, an das Du Dich heute an Deinem 50. Geburtstag nicht mehr erinnern kannst. Es war massenweise unnötiger Kram darunter. Hättest Du besser das Geld, als Du 25 und 30 Jahre alt warst, in einen Fonds oder Qualitätsaktien gegeben. Waren all die Cocktails an der Bar nötig?

Jetzt musst Du die Strafe bezahlen. Du musst in einem Job bleiben, der Dir gar keinen Spaß macht. Am liebsten wärst Du mit Deiner besseren Hälfte womöglich in Mexiko oder Kroatien am Strand, um dort den Frühruhestand zu genießen. Oder irgendwo in den Bergen. Hättest Du nur 750.000 Euro zusammen gespart im Depot, dann wärst Du heute frei. Aber Du hast es nicht gemacht. Du hast nur ein paar Almosen. Du musst daher weiter arbeiten.

Das ist ein typischer Fehler der Mittelschicht. Sie hat ganz schön zu kämpfen mit Hypotheken, Konsumkrediten, Autofinanzierungskosten und anderen hohen Konsumausgaben. Ein anderer großer Fehler ist, wenn Anleger ihr Geld vor lauter Angst eben nicht an den Aktienmarkt tragen. Stattdessen ziehen sie die üblichen Verdächtigen vor: Sparbuch, Festgeld, Bausparen, Versicherungen… Aktien sind wundervoll. Geh ruhig das Risiko ein. Es ist es wert. Aber Du brauchst viel Zeit an der Börse. Der Zinseszins zahlt sich erst mit den Dekaden aus.

Wenn Du früh anfängst, wirst Du Dich großartig fühlen. Überschreitest Du die ersten 100.000 Euro, fühlt sich das großartig an.

Verdienst Du nur wenig Geld, ist die finanzielle Freiheit natürlich schwerer zu erreichen. Aber sie ist trotzdem erreichbar. Ich geb Dir ein paar Beispiele, wie Du Fortschritte machen kannst. Du kannst das Abi bzw. einen Hochschulabschluss nachholen. Das könnte Deine Karrierechancen verbessern.

In Handwerkerberufen lässt sich gutes Geld verdienen. Es stimmt das Sprichwort „Handwerk hat goldenen Boden“ durchaus.

„Die Zeit“ beschreibt, wie gut es Handwerkern geht. Die Zeitung beruft sich hierbei auf eine Studie des ifo Instituts:

Wer nach der Fachausbildung einen Meister macht und vielleicht sogar einen eigenen Betrieb gründet, kann oft sogar mit den Studierten mithalten. Auch das Risiko arbeitslos zu werden, ist für einen Meister ähnlich gering wie für einen Uni-Absolventen.

Die Nachfrage nach Handwerkern ist so groß hierzulande, dass Hausbesitzer drei Monate warten müssen, bis ein Facharbeiter vorbeischaut. Elektriker, Sanitär- und Heizungsdienstleister sowie Zimmerer sind jedenfalls ausgebucht.

Bring Dein XING und LinkedIn-Profil auf den neusten Stand, wenn Du Karriere machen willst und einen neuen Job suchst. Arbeitgeber und Personaler schauen auf solche Berufsnetzwerke.

Du kannst ein Haus oder große Wohnung kaufen und eventuell Zimmer über AirBnB vermieten.

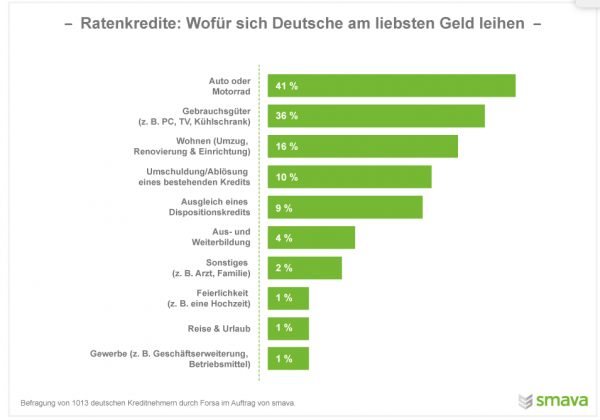

Ein Großteil amerikanischer Millionäre wuchs in einfach bis bürgerlichen Verhältnissen auf. Sie gehen vorsichtiger mit ihrem Geld um. Sie entscheiden anders als die Masse. Sie kaufen selten neue Autos. Sie meiden Schulden wie die Pest. Das hat Wissenschaftler Dr. Thomas Stanley in seinem Buch „Der Millionär gleich nebenan“ beschrieben.

Die Masse liebt Schulden. Am liebsten nimmt sie Kredite für Auto oder Motorrad auf. Gefolgt von Gebrauchsgütern (PC, TV, Kühlschrank), Wohnen, Umschuldung…

Anstatt Kredite aufzunehmen, verzichte besser darauf. Spare das Geld für ein neues Auto lieber. Gebe das Geld stattdessen in einen ETF oder Qualitätsaktien. Spare und investiere stetig. So kannst Du es in die finanzielle Freiheit schaffen.

Angenommen, Du hast immer Deinen Neuwagen finanziert. Und anderen Klimbim auf Pump gekauft. Du machst 500 Euro im Monat dafür locker. Nimm lieber die 500 Euro und geb sie in einen ETF. Vom 20. bis 60. Lebensjahr stetig 500 Euro in einen ETF gepumpt, macht das über 700.000 Euro. Schau Dir hier meine Kalkulation an. Ich unterstelle fünf Prozent Rendite.

Dein unnötiger Konsum (Clown-Auto, Möbel auf Pump….) kostet Dich im Prinzip fast eine Million Euro. Deshalb werden reiche Menschen reich: Weil sie keinen Konsum auf Pump finanzieren.

Wenn Du dünn werden willst, esse was dünne Menschen essen. Wenn Du dick werden willst, mache das, was Dicke machen. Was ich damit sagen will: Du kannst von Reichen durchaus lernen.

Bevor ich mir ein Auto auf Pump kaufen würde, würde ich ein Rad oder den ÖPNV nutzen.

@Tim

Danke für den Artikel.

Ist natürlich frustierend, wenn man 50 ist und nicht früh angefangen hat mit der Aktien-/Sparstrategie.

Zumindest kann man dann dafür sorgen, dass es die eigenen Kinder besser machen.

Alles Liebe !

@ Obama

Ja, das stimmt. Das ist frustrierend, wenn man 50 ist und keine Rücklagen hat. Ich rate in diesem Fall nach vorne zu schauen und sofort etwas am Lebensstil zu ändern. Die Vergangenheit kann man kaum ändern, aber das heute und morgen.

Das heißt mit anderen Worten: Zweitwagen abschaffen, Schulden tilgen, ETF-Sparplan starten, Neuwagen verkaufen, Motorrad weg, eventuell Überstunden machen oder Nebenjob annehmen, Pay-TV kündigen, selber kochen…

Fitnessstudio kündigen. Stattdessen an einer Lauf-/Sportgruppe beteiligen. Es gibt genug Hobbygruppen, die nichts kosten. Renovierung überdenken. Möbelkauf aufschieben. Haushaltsbuch starten. Urlaub eine Kategorie billiger oder aufschieben. Lotto streichen. Ausmisten. Auf eBay Sachen verkaufen. ÖPNV nutzen statt Privat-PKW. Oder Rad bzw. zu Fuss. Versicherungen ausmisten/vergleichen. Teure Fonds ausmisten. Abos unter die Lupe nehmen.

LG

@Tim

Die meisten Menschen kaufen all den Plunder, um andere zu beeindrucken. Sie wollen gegenseitig Bestätigung erhalten. Es herrscht kein normales Leben mehr. Der Durchschnittsbürger rennt immer schneller im Hamsterrad.

Die Lösung heißt: Bescheidenheit!

Bescheidene Menschen sind erfüllter und halten lange an Beziehungen fest. Umso weniger Erwartungen, desto stressfreier ist dein Leben.

Siehe Buffett, Gates, Zuckerberg…usw.

https://www.youtube.com/watch?v=oLWScthpAgY

@ Flo

So ist es. Dieser ganze Konsum-Quatsch sind Trophäen. Sie sollen zeigen, wie toll man ist. Schnelle Autos, polierte Küchen-Inseln, teure Hobbys, neueste Mode…

Dabei finde ich viel beeindruckender, wenn jemand wenig Plunder hat. Ein uraltes Holzhaus in den Bergen oder am Strand finde ich eher beeindruckend.

Ich habe letztens die 25k im Depot geknackt. Der Weg zu den 100k wird sicherlich noch einige Jahre dauern, aber ich bin motiviert. Hat man erst mal eine gewisse Summe beisammen, kann man das Geld einfach liegen und weiterarbeiten lassen, selbst wenn die Sparraten mal nicht mehr so hoch sind (z.B. wegen der Familiengründung). So zumindest mein Plan.

An Ex-Studentin: Glückwunsch zur 25.000-Euro-Grenze. Mach weiter so. ;-)

hallo ,ich bin eher stiller Mitleser in diesem inspirierenden Forum als Schreiber

und…

50..

in jungen Jahren habe ich mich mehr für Frauen und Reisen interessiert als mich mit der Börse zu beschäftigen, Beides waren tolle Hobbys.

mit der Hochzeit begann die ruhige Phase mit Familie und Hausbau.

nach meiner Scheidung ende dreißzig und Finanzausgleich war das Hauptziel die gemeinsam angeschaffte Immobilie zubehalten und Schuldenfrei zubekommen was jetzt mit 50 erreicht ist.

Parallel dazu habe ich seit ca. 3 Jahren ein kleines Depot mit ETF und Dividenden Aktien eingerichtet ,realisiere aber das es für eine kompette

Unabhängigkeit nicht mehr reicht ,aufgrund meiner Lebenserwartung und Umfang des Depot .

Meine Gedanken kreisen um den Punkt ,da ich einen Teil der Gelder aus der Haustilgung einsetzen möchten,welche Strategie für quasi 50 jährige Beginner sinvoll erscheint…

@ Ex-Studentin

Gratulation. Guter Ausgangspunkt. Ich schätze, dass 10 bis 20% der Deutschen ein negatives Gesamt-Vermögen hat. Dann gibt es jede Menge Bürger, die so um die Null-Linie herumschwirren, wenn man die Schulden berücksichtigt. Du bist auf einem soliden Kurs.

Gratulation @ Ex-studentin! Dein ganzheitlicher Ansatz gefällt mir. Geld ist nicht alles, es sollte auch das Seelenleben stimmen. Familie / Kinder sind das höchste Gut.

Schuldenfrei @ Holgi – das Primärziel erreicht. Da hast Du vielen hier einiges voraus, trotz Scheidung…Hut ab! Und nun?

Ist Eigentum nicht ein Klotz am Bein? Oder ist Eigentum…was man hat das hat man? Was sind die laufenden Kosten? Rückstellungen?

Oder ein Schritt zurück…in eine kleine Mietwohnung ziehen und von den Dividenden vom Hausverkauf…leben… :-)

in zwei Jahren bin ich auch 50. seit 95 an der Börse unterwegs und leider zu lange Tranig gemacht, erst seit 3J. geht es mehr Richtung Investieren mit guten Aktien und ETFs. Nie Kredite/Schulden gehabt und zzt. knapp 300k. Denke, es hätte mehr sein können…

@Ex-Studentin: Glückwunsch!

Nun ist schon Zeit auf meinen Leserbrief von 14.4.2017. Ich habe ihn bis heute 5x verbessert. Ich heiße hier in meinen Kommentaren „Lad“.

Ich kaufte die ersten Aktien 1990. Es waren unbekannte amerikanische Aktien nach der Empfehlung vom Finanzberater meines Chefs. Einige Jahre später habe ich alle mit Gewinn verkauft und andere Aktien gekauft, diesmal habe ich zuerst einige Bücher gelesen und im Eurostoxx50 und Dow Jones die Aktien gesucht. Einige Jahre später war ich 12 Jahre lang ohne Urlaub, ohne Auto und ohne Frau, damit ich genug Geld habe und viele Aktien kaufen kann. Nach dem Crash 2000-2002 und 2007-2009 habe ich manche Aktien billig zugekauft, damit sie schneller ins Plus komme. Ich kaufe nur günstig bewertete Aktien von Unternehmen mit steigendem Gewinn. Value Investing ist mein Stil. Und immer will ich die Dividendenrendite über 3%.

Ich beschäftige mich mit Aktien schon so lange und publiziere Kommentare im Internet schon so lange, dass mich mehrmals Leute fragten, ob ich auch Vorlesungen veranstalte. Ich habe lieber ein Buch geschrieben. Die letzte Auflage des Buches erschien 2016 auf Deutsch, Spanisch und Englisch. Ich komme gerne zu einem Aktien-Stammtisch in München.

Seit 2006 besitze ich im Internet die Webseite mit Aktientipps für das aktuelle Jahr, im Stil von Value Investing: nr1a.com/AKTIEN

Doch ich allein kaufe seit vielen Jahren keine Aktien nur für ein Jahr.

Am 8.2.2016 gründete ich auf Facebook die Gruppe: „Börse Aktien Value Investing Stammtisch München“: facebook.com/groups/aktien.muenchen

Ich besitze seit einigen Jahren 21 Blue Chip Aktien, die ich wegen Dividenden ewig halten will. BASF, BMW ST, Münchener Rückversicherung, Banco Bilbao, Banco Santander, Iberdrola, Telefonica SA, HSBC, Lloyds Banking Group, Royal Dutch Shell A, Tesco, Sanofi, BHP, AT&T, Johnson & Johnson, Procter & Gamble, Pfizer, United Technologies, Wells Fargo, Cisco Systems, Bank of America.

Ich bin seit 1.11.2017 (mit 63 Jahren und 7 Monaten) Rentner und meine Dividenden bringen mir besseres Einkommen als meine Rente. Und das sollte sich jeder von euch so einrichten – mehr Dividenden als Rente. Denn die Kinder und die junge Witwe werden nur die Dividenden erben und nicht die Rente von dem Mann. Meine Frau Mary Ann ist im November 1990 geboren. Mein Sohn Joe kam zur Welt im August 2014, mein Sohn Bill im August 2016. Ich zahle Miete für die gleiche Wohnung seit 1984 und achte darauf, dass zukünftig die Miete nie mehr über den Mietspiegel steigt.

Mein eigenes Buch heißt: Aktien und Börse – das einzige Buch, das du brauchst – ISBN 9783844815481

Mein Gott, was will die junge Frau mit so einem alten Mann? Das würde ich mir für kein Geld der Welt antun.

Hallo @ Didi

zum Thema Eigentum könnte man hier als Anregung evt mal was eigenes machen

meine Erfahrungen und die im Umfeld sind in Kurzform

es zählt im Prinzip nur die Lage,der Kreditanteil beim Hausbau sollte so gering als möglich sein,die Tilgung sollte so zügig wie möglich erfolgen(höchstens 15 Jahre da danach die kleinen und großen Reperaturen beginnen bzw der Seniorengerechte Umbau in Angriff genommen werden muss ),die Nebenkosten (Grundsteuer,Kommunal,Versicherungen) sollten nicht unterschätzt werden,zwei linke Hände bedeuten Handwerkerkosten,im Alter wird es evt zur Last und man sollte früh üben sich wieder emotional von seinem Haus zuverabschieden um sich kleiner zusetzen,die Immobilienpreise werden ,auch in den noch 1a Lagen , sinken da in den nächsten 25 Jahren die Babyboomer ihre geerbten bzw errichten Häuser auf den Markt bringen,heißt es ist eher langfristig keine Wertanlage..

@ EX Studentin

Glückwunsch zu diesem Erfolg. Darf ich fragen wie alt du bist? Bleib am Ball, die ersten 100K sind mega zäh.

Danke für die Glückwunsche! Bin gespannt, wie es weiter geht und ob ich hoffentlich die richtige Auswahl getroffen habe.

@Flo

Ich bin 25. Habe nun 2 Jahre investiert. Die Sparrate werde ich hoffentlich noch ein paar Jahre aufrecht halten. Wie läuft es bei dir?

Hey Tim,

mit 50 Jahren und 750 Tsd EUR im Depot ist man doch nicht frei!!?? Eine kleine Börsenkrise und alles ist bei 50% Haircut nur noch 375 Tsd wert, dann steht man ziemlich blöd da. Und auch so ist es bei 2500 EUR (750.000 / 12 *4%) quasi ein Leben auf Harz 4 Niveau oder nur leicht besser, denn man muss die Krankenkasse (auch den AG Anteil!) selbst bezahlen, muss Steuern entrichten (Kursgewinne bzw. Dividenden) und hat weitere Kosten, wenn man auch noch Miete zahlen, eine Familie (Frau und Kinder) zu ernähren, zwei Autos haben möchte usw. Zudem besteht speziell in Deutschland die Gefahr, dass irgendwann die Linken kommen und dir dein Geld weg-besteuern möchten, durch Vermögenssteuer etc. Zudem bekommt man durch das frühe Ausscheiden aus dem Arbeitsleben viel weniger Rente.

Das bedeutet für mich, dass deine Rechnungen stets viel zu knapp kalkuliert sind und dadurch ein erhebliches Risiko eingegangen wird. Denn wenn man erst mal ein paar Jahre weg vom gutbezahlten Job ist, dann ist der Wiedereintritt versperrt und man findet sich im schlimmsten Fall auf dem zweiten Arbeitsmarkt wieder.

Ich bin aktuell bei ca. 2 Mio EUR + abbezahltes Haus und das mit 46. (Gestartet vor 12 Jahren mit ca. 250 Tsd). Ich bin für mich aber noch weit davon entfernt mich „finanziell frei“ zu bezeichnen und werde den Schritt zur Kündigung oder Reduktion der Arbeitszeit erst in den nächsten 4-5 Jahren angehen. Ich möchte dazu zudem mind. 3Mio auf der Kante haben.

Im Unterschied zu dir investiere ich vorwiegend in Wachstumsunternehmen, z.B. Biotech. Diese generieren gar kein passives Einkommen, der Zugewinn kommt allein durch die Kursgewinne. Das ist übrigens auch der Grund, dass ich hier einiges vorsichtiger mit der notwendigen Summe bin.

Grüße

V

@ Ex Studentin

Wie sieht deine Auswahl aus? ETF´s oder Aktien? Wie hoch ist den deine Sparquote?

Ich bin 28 und habe die 40K geschafft. Ich bereue es aber, nicht schon mit 20 angefangen zu haben.

Hallo V

diese Diskussion haben wir hier auch schon oft geführt. Dabei werden stets die persönlichen Ansprüche und eigenen Lebensbedingungen (in diesem Fall deine) als Maßstab für alle anderen genommen, denen man (in diesem Fall du) erklären möchte, dass ein bestimmter angesparter und angelegter Geldbetrag aus diversen Gründen vorne und hinten nicht reichen wird, um finanziell frei zu sein.

Die Argumente, weshalb das so sei, sind auch immer gleich:

– Börsenkrise reduziert das Vermögen

– Politische Einflüsse

– Hoher Lebensstandard gewünscht

– Inflation vergessen?

– Krankenkasse

– Annahme: finanziell frei bedeutet zwangsläufig, nicht mehr zu arbeiten

Für alle genannten Punkte gibt es Lösungen, und es gibt in Deutschland genug Menschen, die mit 1500 Euro bis 2000 Euro netto pro Monat über die Runden kommen müssen. Wenn dieser Betrag nun selbst erarbeitet dauerhaft zur Verfügung steht (und das ist bei 750k definitiv der Fall), dann kann einen das schon entspannter in die Zukunft schauen lasssen.

Und im Zweifelsfall verzichtet man aufs zweite Auto. ;-)

Hallo Mattoc,

du wirst lachen, aber ich habe trotz dem für andere als ein ziemlich hohes Polster klingenden Depot einen ziemlich reduzierten Lebensstil, der noch immer auf dem Niveau meiner Studentenzeit ist. Wir kommen derzeit mit weniger als der von dir genannten Summe aus. Allerdings brauchen wir unbedingt zwei Autos, da wir nicht in der Stadt wohnen, sondern im Speckgürtel eines großen Ballungsgebietes. Meine Frau arbeitet auch noch (halbtags/schlecht bezahlt), zwei Kinder wollen zudem zu ihren Freizeitaktivitäten chauffiert werden. Wenn ich hier lese, dass Männer wegen dem Sparen sogar auf eine Freundin verzichten, dann wird es langsam krank.

Meine Sparquote liegt so ca. 60% – trotz zweier Autos, trotz Familie, trotz Kinder. Wir achten schon sehr auf das Geld, trotzdem sind zwei Urlaube im Jahr drin. Allerdings sehr günstige auf dem Campingplatz mit Selbstverpflegung. Ja und alles mögliche mache ich selbst, Auto reparieren, Haus reparieren (z.B. sind erst ein paar Stellwerke der Fussbodenheizung kaputt gegangen -kaufe ich auf Ebay und tausche selbst aus), etc. Die (alten) Autos zum Beispiel sehen auch nur selten die Werkstatt und nur bei den wirklich notwendigen Dingen wie Bremsen oder Ölwechsel, was ich nicht selbst machen kann. Wenn ich einkaufe, dann immer nur die beste Qualität zum günstigsten Preis. Zum Beispiel habe ich ein Jahr lang gewartet bis ich jetzt zur Black week die besten Angebote dessen gekauft habe, was ich dringend brauche.

Aber nochmal. 2500 EUR, die im Krisenfall nur noch 1250 EUR wären und kein Job mehr wäre mir einfach viel zu riskant.

Ja, schon irgendwie shizo von mir. Auf der einen Seite habe ich vollstes Risiko investiert, aber andererseits scheue ich beim Schritt des Job kündigens jegliches Risiko. Aber ich finde, selbst bei einem Anspruch von 1500 bis 2500 netto muss man mind. 1.5 Mio auf der Kante haben um sich sicher zu sein, dass man alle Eventualitäten übersteht.

Es gibt so viele Dinge, die man nicht im Fokus hat. Zum Beispiel wenn Eure Eltern zum Pflegefall werden, dann holt der Staat bei Euch das Geld, wenn es die Eltern nicht mehr haben. Elternunterhalt nennt man sowas. Und der deutsche Staat wird in den Jahren immer kreativer es von denjenigen zu holen, die (noch) was haben. Das ist in USA, wo der Tim wohl lebt, wohl noch etwas anderes. Hier in D ist aber langsam der pure Sozialismus ausgebrochen und es wird immer schlimmer, all das muss man mit einkalkulieren!

Grüße

V

Im Übrigen gehe ich davon aus, dass es bald mal wieder crasht. Der Bullenmarkt neigt sich dem Ende entgegen.

Wenn ich heute auf mein Depot schaue erinnert es mich an die Endphasen aus 1999/2000. Mein Depot hat heute z.B. ein Tagesplus von im Moment gerade 58,8 Tsd EUR und ist auf All Time High.

@V

Bei diesen Zahlenbeispiele sag ich immer gerne: Keine Ahnung, ob ich von dem Geld leben könnte. Aber gebt mir das Geld und ich opfere mich gerne, es zu testen. Die Frage ist auch, wie viel von dem Geld man z.B. als Tagesgeldpuffer hat, um das Depot selbst in der Krise nicht liquidieren zu müssen. Ebenso plane ich durchaus mit Kapitalverzehr.

@ Flo

Habe 15k in ETFs und 10k in Aktien, wobei die Aktien eher „Spielereien“ sind. Amazon, google und 3 Cannabis-Unternehmen. Mit ETFs will ich kontinuierlich mein Depot aufbauen & diversifizieren, bei den Aktien erhoffe ich mir ein paar „One Hit Wonder“, um vielleicht doch mal in 30 Jahren den Markt zu schlagen. Meine Sparquote liegt um die 50%. Ich hätte mit 20 nicht die Nerven gehabt, zu investieren. Habe mich da erst mal aufs Studium konzentriert und war schon stolz auf mein Tagesgeldkonto. Die Börse hätte mich nur unnötig abgelenkt und wer weiß, vielleicht hätte ich mir direkt Finger die verbrannt und es dann gelassen. Jetzt kann ich auch mal ruhig ins Depot schauen und rote Zahlen ertragen. Meine Cannabis-Aktien haben gerade z.B. Kurskorrekturen und waren direkt nach Kauf mehrere 100 € im Minus, weil ich teuer mitten im Hype gekauft habe. Werde Aktien in Zukunft hoffentlich mit mehr Bedacht kaufen und z.B. die Limits klüger wählen.

Wann bist du ins Berufsleben eingestiegen?

Liebe Grüße

Jenny

„Aber nochmal. 2500 EUR, die im Krisenfall nur noch 1250 EUR wären und kein Job mehr wäre mir einfach viel zu riskant.“

Warum sollte das im Krisenfall so sein? Um ein einfaches Beispiel zu bringen: Wenn du 1 Mio hast, kannst du jährlich für immer (!) 3% (30.000 Euro) entnehmen, die du sehr gering versteuern musst.

@Ex-Studentin: Puffer ist relativ. Ich habe 2009 meinen Wertpapierkredit maximiert und voll ausgeschöpft und im Tiefpunkt der Krise auf Kredit gekauft, was ich kriegen konnte. Ein Margin-Call hat mich da auch nicht umgebracht, konnte rechtzeitig abwenden. Diese Kreditfinanzierung bin ich bis jüngst gefahren und hatte meine Rendite dadurch nochmal gepusht. Würde ich aber niemand empfehlen. Und zur aktuellen Situation wäre es gefährlich. Sollte aber wieder so eine Situation auftauchen, dann würde ich wieder so handeln. Was ich sagen will: 100% Aktienquote ist nie falsch. Es sei denn man erkennt den Crash rechtzeitig und kann rausgehen um dann das Cash tiefer für 100% Aktien einsetzen zu können.

Im Übrigen halte ich es für einen entscheidenden Vorteil einen Branchenbereich und einen sehr aussichtsreichen Teil davon sehr gut zu kennen. Ich hatte mich z.B. darauf spezialisiert im Biotechbereich Antikörperfirmen zu suchen, die aussichtsreiche Technologien und Produkte in der Pipeline haben. Ich habe dadurch den Biotechindex um Längen geschlagen. Und der ist ja schon super gelaufen, einfach mal auf Ticker NBI oder IBB schauen. Meine beste Aktie erreichte z.B. 2100% Plus in 2 Jahren. Also für die ganz Fleißigen und risikobereiten gibt es auch noch eine andere Variante als die des ETF und der FANG Aktien. ;) Man muss nur ziemlich viel Zeit investieren und auch von Marktpsychologie und Charttechnik was verstehen lernen wollen.

Was deine Experimentierfreudigkeit betrifft: Du bist noch jung und würdest eher die Kurve noch kriegen, falls du wieder arbeiten musst, weil es nicht reicht. Ein 50 jähriger hätte die Chance nicht in der Art…

@Mattoc, du machst wie viele einen gehörigen Denkfehler: du gehst davon aus, dass du die letzten 40/50/60/70 Jahre einfach so in die Zukunft fortschreiben kannst. Das ist eine trügerische Sicherheit.

Ich nenne dir zwei Beispiele:

1. Noch vor 10-12 Jahren dachte jeder er könne die 3% Zinsen locker mit Festgeldanlagen oder Anleihen machen. Das ist heute nicht mehr möglich. Das hätte sich damals keiner vorstellen können.

2. Wir haben im letzten Jahrhundert zwei Währungsreformen gehabt, was jedes mal zu gewaltigen Verwerfungen und Umverteilungen geführt hat. Leider braucht unser Geldsystem immer mal wieder so einen Reset, wo die Schulden auf 0 gedreht werden und neu gestartet wird. Sachwerte waren in diesem Fall zwar immer die richtige Wahl, trotzdem weiß man nicht wie man da rauskommt. Unser Finanzsystem ist so überschuldet, dass dieser Reset irgendwann wieder kommen wird, über früher oder später. Ich gehe davon aus, dass ich das noch locker erlebe. Daher versuche ich meine Assets sehr breit aufzustellen, dazu gehören jüngst auch Gold und Silber.

@V

Mist, ich hatte gedacht, dass ich oben die wesentlichen Kritikpunkte aufgeführt hätte. Den entscheidenden „das globale Finanzsystem wird scheitern“ hatte ich vergessen. Danke, dass du ihn jetzt ausgepackt hast. Dann haben wir die Liste nun vollständig. ;-)

Allerdings ist das weiterhin grundsätzliche Funktionieren des weltweiten (!) Finanzsystems natürlich kein „Denkfehler“, sondern die entscheidende Voraussetzung für eine Strategie, die auf diesem System basiert.

Wer aber glaubt, dass es während seiner Lebenszeit einen Atomkrieg, einen Reset des globalen Finanzsystems (schreibt sich locker von der Hand), Ausrottungen durch Krankheit oder Außerirdische gibt, der sollte natürlich keinen über Dekaden laufenden Plan in finanzieller Hinsicht fassen.

Da sind wir uns einig, auch wenn ich ausdrücklich nicht zu dieser Gruppe gehöre.

@Mattoc:

Falsche Argumentation! ;) Denn den Reset des globalen Finanzsystems ist etwas was du auf dem Schirm haben musst, denn danach geht es für dich weiter.

Die anderen Punkte (Atomkrieg, weltweite Seuchen, …Ausserirdische war wohl ein Witz), dagegen kannst du dich nur schwer wappnen, danach wirst du mit aller Wahrscheinlichkeit auch nicht mehr das Problem haben dich und deine Familie ernähren zu müssen, da dann alle tot sind.

Also wer den Zusammenbruch des Systems nicht auf dem Radar hat handelt sehr fahrlässig. Denn die Wahrscheinlichkeit dafür ist sehr sehr hoch. Die Frage ist nur wann es passiert und wie es passiert… das kann man nicht wissen. Dazu kann man sich nur an historischen Situtationen orientieren.

@Ex Student

ungefähr seit Ende 2011 so richtig. Ich horte noch etwas Cash für Nachkäufe.

Und bei dir?

@V

Glückwunsch, dass du den richtigen Riecher für deine Investitionen hattest. Ich lass mich von der Zukunft überraschen. Hauptsache gesund.

@Flo

War 2013 mit dem Studium fertig. Dann erst mal fleißig gespart und ab 2015 dann investiert. Habe zwar noch einen TG-Puffer, aber der ist nicht fürs Investieren gedacht. Ich bin ein Sicherheitsmensch, weswegen ich tatsächlich nur das Geld an der Börse investiere, was ich nicht groß vermissen würde. Gut, dass du Cash für günstige Käufe parat hast. Ich frage mich oft, ob ich während einer Krise wirklich locker bleibe.

@V

vieles was du schreibst würde ich unterschreiben, allerdings gibt es nicht für alle Eventualitäten im Leben eine Absicherung! Du bist gut diversifiziert, hast du auch Bitcoins oder andere im Portfolio, bzw. wie schätzt du Kryptowährungen ein?

Einen Crash sehe ich nicht, eine Korrektur wäre allerdings wünschenswert!

@V

Zu Gold und Silber:

https://www.rundschau-online.de/region/lebensmittelpaket-ahnungslose-witwe-verschenkte-goldschatz-ihres-mannes-28980366

Dann sage deiner Frau, wo euer Golschatz liegt, denn der Reset des globalen Finanzsystems, den du für sehr, sehr wahrscheinlich hältst, wird sicher nicht so geordnet ablaufen wie der Reset eines PCs, auch wenn das Bild dies suggeriert. Es könnte also gut sein, dass du im Häuserkampf deine Familie verteidigen musst und dabei umkommst. Dann sollten deine Nachkommen wissen, wo der Schatz für den Neuanfang vergraben ist.

@ V

Ok, jeder hat andere Ansprüche ans Leben. Die einen fühlen sich wohl mit 500.000 oder 750.000 Euro im Depot. Andere wie Du brauchen 3 Millionen Euro.

Du musst schauen, was Du im Monat an Geld brauchst. Und ausgehend davon dann kalkulieren, wie groß Dein Kapitalstock sein muss. Du nimmst dann eben die 3- oder 4%-Formel. Beziehungsweise Du nimmst Deinen Jahresbedarf mal 25.

Ich lebe recht bescheiden. Ich hab kein Auto. Und magst 2 Autos haben.

Das muss jeder selbst entscheiden, wann die finanzielle Freiheit beginnt.

Ich finde, man kann mit einem kleinen Budget sehr glücklich leben. Was grundsätzlich ratsam ist, einen kleinen Job/Nebenjob/Projekt zu behalten, um einen zusätzlichen Geldstrom zu haben. Umso schöner ist es, wenn die Arbeit Spaß macht.

@V Gratulation auf Kredit mit Biotechaktien spekulieren !! Margin Call gut bedienen können Glückwunsch. Aber sicher nichts für das Lehrbuch mit Garantie reich werden mit Aktien. Was ich nicht verstehe bei deinen Niveau jahrelang auf das passende Angebot im black friday warten.

Ansonsten ist bei deiner Rechnung Puffer drin Freibeträge für die 4 Person Familie so hoch das der Staat wenig nimmt durch Kindergeld eher was gibt. Überlegenswert ob du weiter zu 100% bei der Risikostrategie bleiben willst.

@V

Die Linken wollen alles weg besteuern? Ist doch egal. Zieh halt in ein anderes Land und gut ist. Risiko überschaubar wenn man flexibel ist.

Eltern werden zum Pflegefall? Wenn man ca. 100.000 EUR hat, dann kann die höchste Pflegestufe bezahlt werden pro Person. Lebenserwartung ist dann eh stark reduziert. Das geht ca. 8 Jahre.Die meisten landen aber nicht in der höchsten Pflegestufe sondern nur in einer sehr geringen, was wiederum nicht so teuer ist. Die Versicherungsvertreter spielen hier gerne mit der Angst der Kunden um Ihre Produkte abzusetzen. Also überschaubares Risiko.

Der totale Supergau wo alle Schulden und Geldbestände auf 0 gedreht werden? Kann passieren. Sachwerte überleben das. Nahrung etc. wird trotzdem benötigt. Gute Unternehmen überleben so eine Krise. Ein breit gestreutes Portfolio wirds schon abfedern. Minimalismus kann hier ebenfalls helfen um gut über die Krise zu kommen.

Kein Mensch brauch Millionen für die finanzielle Freiheit. Mal ganz davon abgesehen, dass das letzte Hemd keine Taschen hat und man nicht unbedingt der reichste auf dem Friedhof sein muss. Sparen ist ja nicht unbedingt der Sinn des Lebens sonder nur Mittel zum Zweck. Du lebst nur einmal, also genieße es und mach dir nicht ins Hemd.

@Tim – deine Ansichten sind sehr ausgeglichen, Gratulation!

Da in diesem Artikel die 50 (und+) angesprochen werden: Wir haben uns vor vielen Jahren zum Hauskauf in guter Lage entschlossen. Devise: Hypothek fürs Haus – ok, aber für nichts was drinnen ist! Heute ist es schuldenfrei. Vor einigen Jahren haben wir begonnen mit Aktien und die Ersparnisse sind jetzt wie folgt strukturiert: Aktien, Anleihen (Fonds), Edelmetalle, Imo (eigene + 1 weitere), Cash.

Ich war nie der Überverdiener, aber wir haben es geschafft dass meine Frau seit dem ersten Kind nicht mehr arbeiten musste. Man könnte sagen, 50% FIRE.

Ich hab mich hochgearbeitet und der Job mach Spass – allerdings höre ich spätestens mit 60 auf. Wenn es hart auf hart kommt, dann komme ich jetzt schon bis 65 über die Runden – das ist Freiheit, ein gutes Gefühl und gibt dir die gewisse Lockerheit im Job (jemand hat das mal als „Mastery“ bezeichnet).

Das Geheimnis ist eigentlich keines: Bescheiden zu leben macht glücklich. Nicht mehr ausgeben als hereinkommt, auch wenn es nicht immer leicht ist.(copyright Tim)

@Slazenger,

was die Kryptos angeht… da bin ich mal echt gespannt, wo das hin geht. Ich nehme das nur von der Seitenlinie wahr. Ich war da mal ziemlich fasziniert, aber bei mittlerweile 1318 Kryptowährungen (gibt es weltweit so viele nationale Währungen?) kommt mir das ziemlich sinnlos vor.

Bin gespannt, ob wir Zeuge einer echten „Tulpenblase“ werden. Dann würde man endlich verstehen, wie sowas immer wieder neu funktionieren kann.

Der @V schmeißt hier mit Millionen um sich, das hat ja mal was! Keine Ahnung, ob ich da noch Muße für Internetforen und Blogs hätte.

Apropos Kredit/Fremdkapital… Ich denke nicht, dass die Deutschen (wie alle anderen Nationen) die Schulden lieben, sondern die Dinge, die sie dafür angeschafft haben. Diese Sachen lieben sie so sehr, dass sie die Schulden dafür billigend in Kauf nehmen.

Ich liebe z.B. Aktien und ETFs usw. wie grad noch was. Die kaufe ich sogar mit Fremdkapital. I’m addicted to stocks! ;-)

Ich feiere heute, dass ich mal seit vielen Monaten für eine Zeit kein Minus mehr im USD habe (habe ja i.d.R. immer einige Tausender USD Minus). Heute war Payday bei einigen Dividenden und dann habe ich noch einen Put vorzeitig eingetütet (MIK made my day!), und auch noch was verkauft. Mal sehen was Lynx morgen für den November unterm Strich ausrechnet. Der Tausender Cashflow aus Dividenden und Prämien wird aber wohl wieder nicht geknackt.

Am 15. Dez. ist wieder Verfallstag, aber gleichzeitig auch Zahltag einiger Dividenden. Da werden aber (so wie es derzeit aussieht) wohl wieder 2 -4 Werte eingebucht, also wieder paar Tausender minus. Na schaun mer mal…

Gutes Nächtle,

MS

@Ex-Studentin:

Gratulation zum Knacken der 25k! In 5 Jahren wird Dein Depot bestimmt sechsstellig sein, wenn Du dran bleibst und nichts verkaufst. Amazon und Alphabet sind aus meiner Sicht übrigens keine Spielereien, sondern solide Langfristinvestments, die man bei Rücksetzern immer noch aufstocken kann. Heute grad die Werbung für AmazonFresh aus dem Briefkasten gezogen…und schon wieder ein Abo-Modell zum Gelddrucken (für Amazon-Aktionäre): mit schlappen 120 Euro im Jahr ist man dabei…Amazon zählt inzwischen zu meinen TOP 10 Depotpositionen; ebenso Apple, Unilever, Fuchs Petrolub, Microsoft, Reckitt Benckiser, Berkshire Hathaway, De’Longhi, Facebook und Priceline.

@alle Langfristinvestoren mit Einzelaktien:

Was haltet ihr auf dem aktuellen Niveau von einem Einstieg bei Fresenius und der Compass Group?

VG

Colibri

@Mattoc: ja, lustig Story. Meine Frau weiss wo die ‚Schätze‘ sind. :)

@ Slazenger: Finger weg von den Kryptos. Ein riesen Hype und Blase. Da fehlt der Sachwert dahinter, der dich absichert. Wie lange und wie hoch die Blase geht weiss keiner, aber die historische Erfahrung zeigt, dass das nicht gut gehen wird.

@ Tim: Hast du Kinder? Frau? Wenn ja, denkst du anders und willst für sie auch mit ansparen. Meine Kinder z.B. habe ich beiden bereits je 25K angespart und es soll noch viel mehr werden bis sie 18 sind. Ich möchte, dass sie einen besseren Start ins Leben haben und keine Sklaven der Hamsterräder sein müssen. Ich halte das für wichtig.

Wegen Nebenjob: eher nicht. Ich plane eher meinen Job in 4-5 Jahren auf 50% bis 60% zu reduzieren. Meine Frau arbeitet übrigens gerne obwohl sie es gar nicht müsste. Sie will aber…

Wegen kleinem Budget: Ursprünglich hatte ich auch mit 7% Rendite pro Jahr geplant.. Dass es mehr als 20% p.a. werden davon hatte ich nie geträumt. In den letzten Jahren hat sich alles sehr beschleunigt. Erste Million (Buchwert im Depot) hatte ich Ende 2014, die zweite bereits Mitte 2017 und das obwohl ich durch Umschichtungen zwischenzeitlich mehr als 100Tsd Steuer gezahlt habe. Das sparen hat dabei nur 40-50K beigetragen, der Rest kam von der Börse.

@steve: Ich warte nicht „jahrelang“, nur bei Sachen die nicht sofort benoetigt werden eben lange genug.

Risiko ist schon reduziert, z.b. kein Wertpapierkredit mehr.

Im Übrigen bergen ETFs auch ein Risiko. Denn alle kaufen nur noch den Index, keiner filtert mehr wie ich die Guten von den Schlechten. Was für mich eigentlich nicht schlecht ist, denn dadurch kann ich bei Selektion einer guten Aktie eine bessere Performance machen, denn irgendwann läuft eine overlookte Aktie gegen ihren fairen Wert. Somit ist meine Strategie, wenn man es richtig macht, m.e. risikoärmer als die der ETF Strategie.

@Andreas: Auswandern wollen wir nicht. Freunde sind hier und nicht im Ausland. Auch die Kinder haben ihre Wurzeln und Freunde hier und würden nicht mal vom aktuellen Ort in den Nachbarort ziehen wollen.

Das mit Pflegefall passiert sehr häufig. Bei uns in der Familie ist das grad so. Also ganz konkreter Fall. Pflegeheim kostet 2500 EUR pro Monat nach Abzug der Pflegeleistungen. Selber zuhause pflegen ist nicht möglich da höchste Pflegestufe 5 mit Extraschwierigkeiten.

Ich stimme Vitality zu. Seit nvielen Jahren agiere ich in der Firma anders. Obwohl ich keine Führungsposition habe. Ich benenne die Dinge die schief liegen schonungslos offen. Das ist ein echter Win für die Firma bei der ich angestellt bin, denn so kommt man zu besseren Lösungen. Zudem macht sich sowas dann auch im Gehalt bemerkbar, das wird wahrgenommen. Ein frei und ohne Angst oder Zwänge agierender Mitarbeiter ist viel wertvoller als einer, der duckmäuserisch oder uninteressiert nur Aufträge ausführt.

Achja noch der Kommentar von M. Schneider wegen der Muße.

Ja eigentlich war ich auf der Suche im Internet ob ich irgendwo Erfahrungswerte finden kann bzgl. Leuten die in D als Privatier (finanziell frei) leben – was man konkret beachten muss, wa die Kosten angeht ( Krankenkasse z.b.) oder wie die mit Rentenzahlungen umgehen (freiwillig weiter einzahlen um das Risiko bei einem Finanzcrash zu mindern?). Steuerliche Tipps, z.b. ob man gezahlte Abgeltunggsteuer problemlos wieder ueber die Einkommenssteuer zurückbekommt wenn die Steuerquote niedriger als 25% ist ….usw.

Vielleicht kennt ja von Euch jemand gute Links oder Blogger hierzu… wobei das Suchen sicher schwierig ist, denn wer bloggt noch, wenn er es eigentlich gar nicht nötig hat??

Ansonsten hatte ich eigentlich gar nicht geplant hier mitzudiskutieren, denn ich habe mein Ziel ja bereits fast erreicht. Hoffe meine Worte sind/waren trotzdem interessant für den ein oder anderen…

@V

https://der-privatier.com

Dort siehst du auch: Wenn man sich kümmert, gibt es für alles Lösungen. Es muss kein Schatz im Garten sein. Das sehe ich wie Andreas.

@Tim: Was ist jetzt eigentlich aus deiner Consorsgeschichte geworden? Schreibst Du dadrüber noch mal was?

@V

auf jeden Fall interessant deine Ausführungen wenn auch schlecht zu kopieren. Das nicht alle deine Ansichten zu allgemeinern sind brachte die Diskussion ja schon eindeutig zum Vorschein.

Mit Risikominimierung dachte ich weniger an etf sondern eher daran ob du dauerhaft im Biotech Bereich verweilst. Das kann richtig nach oben gehen wie du feststellst, die Gegenrichtung ist deswegen nicht unmöglich. Oder schätzt du biotech in der Korrektur welche du erwartest als save haven ein?

@ Ex-Studentin

Was sind denn Cannabis-Aktien?

@V:

mit 50 Jahren und 750 Tsd EUR im Depot ist man doch nicht frei!!?? Eine kleine Börsenkrise und alles ist bei 50% Haircut nur noch 375 Tsd wert, dann steht man ziemlich blöd da. Und auch so ist es bei 2500 EUR (750.000 / 12 *4%) quasi ein Leben auf Harz 4 Niveau oder nur leicht besser, denn man muss die Krankenkasse (auch den AG Anteil!) selbst bezahlen, muss Steuern entrichten (Kursgewinne bzw. Dividenden) und hat weitere Kosten, wenn man auch noch Miete zahlen, eine Familie (Frau und Kinder) zu ernähren, zwei Autos haben möchte usw. Zudem besteht speziell in Deutschland die Gefahr, dass irgendwann die Linken kommen und dir dein Geld weg-besteuern möchten, durch Vermögenssteuer etc. Zudem bekommt man durch das frühe Ausscheiden aus dem Arbeitsleben viel weniger Rente.

Deine Ausführungen sind nachvollziehbar und jeder hat vermutlich andere Kostenfaktoren die das Depot das man für die FF benötigt massiv beinflussen wird. Sind Kinder mit im Spiel dann steigen natürlich die Ausgaben. Ist man verheiratet und hat Kinder sinkt natürlich im gleichen Maße die Gefahr, dass eine zweite Einkommensquelle wegfällt, nämlich das Gehalt des Partners. Es ist relativ unwahrscheinlich, dass beide gleichzeitig beschließen nicht mehr zu arbeiten.

Ich würde bei Depotgrößen oberhalb von 400k sowieso die nächsten Asset-Klassen aufmachen, denn eine massive Steigerung des Depots ist ja gar nicht mehr nötig. Überspitzt formuliert ist jedes Jahr in denen die 400k in Aktien/ETF nicht angefasst werden müssen ja eine potentielle Vermögenssteigerung. Wer dann 350k in Tagesgeld/Festgeld und Anleihen hält, wird auch während einer Aktienkrise nicht in Gefahr laufen plötzlich seine Erträge auf null schwinden zu sehen. Ist hier eine saubere Mischung aus AAA-Bundesanleihen (negativ aber sehr stabil), europäischen und amerikanischen Staatsanleihen, diversen Unternehmensanleihen und High Yield Anleihen vorhanden wird es durch Diversifikation, ähnlich wie bei ETFs, extrem Unwahrscheinlich, dass ALLE Schuldner zahlungsunfähig werden. Es ist also davon auszugehen, dass weiterhin ihre Kupons ausschütten.

Geht man davon aus, dass man im Extremfall 8 Jahre Krise überbrücken muss in der GAR KEINE Dividende ausgezahlt wird, wären das also bei angenommenen benötigten 2000€ Brutto ein Vermögen von ca. 200.000€ welches irgendwie gehalten werden muss. Das finde ich bei 750k und den angenommenen 400k in Aktien nicht unmöglich. Weiterhin ist anzunehmen dass man im Extremfall einen der beiden Ehepartner wieder in Arbeit bekommt. Das sollte in 8 Jahren machbar sein. Ggf. reicht ja sogar ein Halbtagsjob. Jedes Jahr in dem das Depot weiter arbeiten kann ist ja ein gewonnenes Jahr.

Der größte Feind der finanziellen Freiheit ist eigentlich der Lebensstandard den man für sich selbst definiert hat. Je höher er ist umso schwieriger wird es auch ein Depot aufzubauen welches groß genug ist.

Gruss Daniel

@V

Also meinetwegen kannst du gerne weitere Kommentare schreiben, ich finde das was du schreibst hat Hand und Fuß.

@Mattoc: danke, die Seite kannte ich schon.

Sie ist

1. leider sehr sehr unübersichtlich, auch wenn die ganzen Kapitel und Unterkapitel eine gute Struktur vorgaukeln, die leider keine ist.

2. sie beantwortet leider nur so viel wie weit ich auch schon bin und sogar teilweise weit weniger tief. Zum Beispiel finde ich zu den steuerlichen Geschichten bezüglich Kapitalertrags- und Einkommenssteuer auf den ersten Blick keine Infos.

3. die Zielgruppe sind Personen mit nicht viel finanzieller Bildung, für die vorwiegend die Basics erklärt werden (Finanzplan, Einsparmöglichkeiten, …)

4. teilweise sogar kontraproduktive Tipps wie Riester oder Rürup, die sich rechnerisch nicht lohnen. Unvollständig auch dahingegend, weil z.B. die freiwillige Zahlung in die Rentenkasse wohl nirgends als Option genannt werden.

Hab letzten Monat die magische 100’000 CHF Grenze überschritten, war zwar cool, aber schlussendlich kein besonderes Glücksgefühl. Vermutlich ist die Vorfreude darauf viel grösser gewesen, ich vermute mal ähnlich verhält es sich mit der ersten Million.

Was ich daraus schliesse, Geld macht nicht Glücklich ab einem gewissen Level, solange die Grundbedürfnisse gedeckt sind. Allerdings bringt es ein gutes Sicherheitsgefühl für unerwartete Ereignisse.

Grüsse

Thomas

@Daniel: Anleihen, Staatsanleihen, Festgeld, Tagesgelder = sicher?… leider ist es gängige und ebenso falsche Meinung, dass das „sicher“ sei und Aktien „unsicher“ und „spekulativ“.

In Wirklichkeit ist es genau andersherum. Sachwerte sind sicherer und Geldwerte sind extrem unsicher. Denn Geldwerte sind nur rein fiktive Werte, die von der Politik weginflationiert oder willkürlich entwertet werden können. Seit 1971 sind Geldwerte zudem mit nichts mehr hinterlegt (Stichwort: Abschaffung Goldstandard), das sind nur noch reine Schuldscheine.

Daher bitte dringend von der falschen Vorstellung lösen, dass man eine Sicherheit hätte, wenn man sein Geld aus Sachwerten in „sichere Häfen“ zieht. Bei Sachwerten ist das Risiko weit geringer, diese haben immer einen Wert. Nur Geldwerte haben nur so viel wert, wie der Markt, die Politik und die Notenbank zugesteht.

Und die Einschätzung, dass schon nicht alles kollabiert ist auch sehr gutgläubig. Das ganze Finanzsystem ist so miteinander verwoben und gegenseitig verschuldet, dass es beim Ausfall von wichtigen Schuldnern zu Kettenreaktionen kommt und alles kollabieren kann. Deswegen pumpen die Notenbanken beim Aufflammen der kleinsten Krise ja auch massiv neue Liquidität in die Märkte (was wiederum die Inflation anheizt).

Zudem bekommst du durch Anleihen, Tagesgeld, Festgeld nicht mal mehr die Inflation ausgeglichen. Und das obwohl du ein massives Risiko fährst.

Also bitte glaub nicht an dieses Ammenmärchen von sicherem Hafen Tages- oder Festgeld. Ich kann es leider nicht oft genug sagen. Seid schlau und bleibt in Sachwerten!

Mit Risikominimierung dachte ich weniger an etf sondern eher daran ob du dauerhaft im Biotech Bereich verweilst. Das kann richtig nach oben gehen wie du feststellst, die Gegenrichtung ist deswegen nicht unmöglich. Oder schätzt du biotech in der Korrektur welche du erwartest als save haven ein?

@steve: Ja die Biotechbewertungen sind bereits hoch. Man hätte hier so wie ich rechtzeitig drin sein sollen.

Allerdings spricht für Biotech weiterhin:

1. die Bevölkerung vergreist mehr und mehr. Mehr Kranke = mehr Umsatz. -> zukünftiges Wachstum

2. die Weltbevölkerung gewinnt mehr und mehr an Wohlstand = Mehr alte und kranke Menschen, die sich Healthcare leisten können -> zukünftiges Wachstum

3. Die Pharmaindustrie hat immer weniger eigene Innovationen. Biotech schon und jagt big pharma vor sich her. Pharmas müssen daher regelmäßig Biotechs schlucken um selbst nicht unterzugehen. Es werden dabei gute bis aberwitzige Preise bezahlt, da es um das Überleben der Pharmas geht, die aktuell noch auf sehr hohen Cashreserven hocken

Ich bin weiter in meinen Biotech-Aktien, da ich topinnovative Firmen ausgewählt habe. Manche haben eine derart disruptive Technologie in der Pipeline, dass sie mit ihrer Technologie, sofern erfolgreich, künftig ganze Bereiche monopolisieren können (Bereiche mit >50Mrd USD Umsatz). Es ist eben der Branchenbereich in dem ich mich klasse auskenne. In anderen Bereichen müsste ich mich erst mal Jahren einlernen.

Natürlich gibt es sehr hohe Risiken wie regulatorische Preissenkungsmassnahmen oder gerade auch Finanzkrisen, deswegen habe ich inzwischen auch 15-20% meines Depots in Nicht-Biotech. Zudem sind die Biotechs, die ich auswähle meist an der Schwelle zum Break Even oder darüber, sodass sie bei einem Finanzcrash nicht umkippen wie die Fliegen.

@V

Deine Geschichte ist doch motivierend. Extrem hohe Sparquote, hohes Risiko verbunden mit einer hohen Rendite und Expertenwissen haben zu Deinem Millionenvermögen geführt. Eigentlich könntest Du es jetzt etwas ruhiger angehen. Wie gedenkst Du Dein Vermögen einzusetzen? Möchtest Du Deine Arbeitszeit reduzieren? Teure Hobbys aufnehmen? Reicht dir das Gefühl von Unabhängigkei? Mithin, was ist Dei Ziel?

Gruß

Bernd