In diesem Gastbeitrag vergleicht Blogger Christian, alias der Auswanderluchs, die Rente in Deutschland mit der Schweiz. Er schreibt: „Die Altersvorsorge Deutschlands und der Schweiz unterscheiden sich, haben aber grundsätzliche Gemeinsamkeiten. Ich vergleiche beide Systeme. Das Ergebnis dürfte keinen überraschen: Deutschland schneidet schlecht ab.“ Und das bestätigt, was allseits in den Medien zu sehen ist: die Altersarmut nimmt in Deutschland zu. Berlin sollte von seinen Nachbarn lernen, die es besser machen.

Drei-Säulen-Vorsorge

Die Vorsorge-Systeme Deutschlands und der Schweiz basieren auf einem Drei-Säulen-System, nämlich auf der staatlichen, beruflichen bzw. betrieblichen und privaten Vorsorge.

Bei der Ausgestaltung der jeweiligen Säulen gibt es grosse Unterschiede. Beispielsweise ist die betriebliche Vorsorge – also die zweite Säule – in Deutschland eine freiwillige Leistung des Arbeitgebers. In der Schweiz hingegen ist das Pendant, die berufliche Vorsorge, gesetzlich vorgeschrieben. Damit sind wir schon beim grössten Vorzug, den das Schweizer Vorsorgesystem bietet: eine kapitalgedeckte Altersvorsorge, die zu einem grossen Teil für die gute finanzielle Situation der Schweizer im Ruhestand sorgt.

Die AHV – also die erste Säule der Schweiz – bietet Vorteile für Geringverdiener. Da es eine Minimal- und eine Maximalrente gibt, findet eine Umverteilung von Gutverdienern zu Geringverdienern statt. Der Geringverdiener erhält eine Minimalrente, auch wenn er – ohne Beitragslücke – jährlich nur einen minimalen Betrag (derzeit 503 Franken) in die AHV einbezahlt hat. Der Gutverdiener erhält eine gedeckelte Rente aus der AHV, auch wenn er im Laufe seines Lebens eigentlich eine höhere Summe in die erste Säule einbezahlt hat, als für die Maximalrente nötig wäre. Dieses System wird übrigens durch alle Gesellschaftsschichten hindurch von breiter Akzeptanz getragen.

Hier ein Schweizer Beispiel

Bezahlt eine Person ab ihrem 21. Lebensjahr bis zum ordentlichen Rentenalter (ohne Beitragslücken) AHV-Beiträge und hat ein massgebendes durchschnittliches Jahreseinkommen von 86‘040 Franken oder mehr, beträgt die maximale Einzelrente 2‘390 Franken pro Monat.

Würde das massgebende durchschnittliche Einkommen dieser Person aus dem Beispiel dagegen bei jährlich 14‘340 Franken oder weniger liegen, würde sie die Minimalrente von 1‘195 Franken pro Monat erhalten.

Info: Das massgebende durchschnittliche Jahreseinkommen besteht nicht nur aus dem Lohn. Zum Lohn bzw. dem Erwerbseinkommen werden Erziehungsgutschriften (für Kinder) und Betreuungsgutschriften (für die Pflege naher Verwandter) hinzugerechnet.

Liegt das massgebende durchschnittliche Jahreseinkommen zwischen dem Minimal- und Maximalwert, wird die Rente individuell berechnet.

Aktienrente und Grundrente in Deutschland

In Deutschland kennen wir keine Minimalrente in der ersten Säule (Deutsche Rentenversicherung) und auch keine gesetzlich vorgeschriebene kapitalgedeckte Altersvorsorge wie die 2. Säule (Pensionskasse) in der Schweiz. Diskutiert wird aber schon lange darüber. Die Begriffe «Grundrente» und «Aktienrente» schwirren schon seit Jahrzenten durch den öffentlichen Diskurs, zu einer Umsetzung kam es bisher jedoch nicht.

Das Problem in Deutschland: Millionen Privilegierte zahlen nicht ein

Ein weiterer Unterschied – und ein Nachteil für den Grossteil der Bundesbürger – ist das Privileg vieler, nicht in die erste Säule, also die Deutsche Rentenversicherung, einzahlen zu müssen. Für Selbstständige und Freiberufler wie beispielsweise Ärzte, Apotheker, Notare, Anwälte, Steuerberater, Wirtschaftsprüfer, Architekten und beratende Ingenieure gibt es häufig keine Pflicht einzuzahlen.

Beamte zahlen ebenfalls nicht ein: Sie erhalten eine Pension, die durch Steuergelder finanziert wird. In der Schweiz zahlt dagegen jeder Erwerbstätige in die erste Säule ein, auch Angestellte der Kantone und des Bundes. Den Beamtenstatus gibt es in der Schweiz schon seit Jahren nicht mehr. Eine solche Privilegierung von Staatsangestellten wie in Deutschland wäre für Schweizer mit ihrem urdemokratischen Verständnis heutzutage kaum denkbar.

Besserung in Sicht

Für 2022 hat die Ampel-Koalition die Einführung einer Aktienrente angekündigt. Unlängst war der deutsche Finanzminister Christian Lindner mit einer Delegation in Schweden, um sich über die dortige kapitalgedeckte Altersvorsorge zu informieren. Ich bin gespannt, was dabei herauskommen wird.

Da Christian Lindner gute Kontakte in die Schweiz pflegt, gehe ich davon aus, dass er sich auch hier informell informiert hat bzw. schon lange über die hiesige kapitalgedeckte Vorsorge im Bilde ist.

Statistik mit nicht aussagekräftigen Daten

Um einen handfesten Vergleich zu bieten, hier noch einige Zahlen:

In der Statistik der deutschen Rentenversicherung wird zur Veranschaulichung die «Standardrente» gezeigt. In meinen Augen ist die Verwendung dieses Werts jedoch Schönfärberei, denn die «Standardrente» zeigt lediglich einen hypothetischen Wert und nicht die – wie auf den ersten Blick vermutete – Durchschnittsrente.

Info: Die Standardrente erhält derjenige, der 45 Jahre lang das Durchschnittseinkommen verdient hat. Die Höhe der Standardrente liegt bei 1’539 Euro in den alten Bundesländern und bei 1’506 Euro in den neuen Bundesländern.

Wer jedoch ein wenig Zeit investiert, entdeckt in der recht umfangreichen Statistik den Wert «Zahlbetrag zur Durchschnittsrente wegen Alters». Das ist die Durchschnittsrente, die nach Abzug des Krankenkassenbeitrags und des Pflegeversicherungsbeitrags ausbezahlt wird. Für die alten Bundesländer wird ein Wert von 948 Euro pro Monat angegeben. In den neuen Bundesländern 1‘172 Euro pro Monat.

Damit liegt die Durchschnittsrente weit unter dem, was eine Person für ein würdiges Leben benötigt. Ich frage mich – auch im Hinblick darauf, dass die Lage in Zukunft prekärer wird – wie die Menschen mit so wenig Geld auskommen sollen. Glücklich sind die wenigen, die eine Betriebsrente erhalten oder privat vorgesorgt haben.

Durchschnittliche AHV-Rente in der Schweiz liegt bei 1‘787 Franken

Die Median-AHV-Rente beträgt 1‘787 Franken pro Monat. Hinzu kommt eine durchschnittliche Pensionskassen-Rente (zweite Säule) von 2‘385 Franken im Monat. Insgesamt verfügt damit ein durchschnittlicher Rentner in der Schweiz über ein Einkommen von 4’172 Franken pro Monat.

Zum Vergleich: Damit liegt das Einkommen ungefähr auf dem Niveau eines einfachen Angestellten im Einzelhandel. Der Medianlohn in der Schweiz beträgt 6‘665 Franken.

Was jedoch auch noch zu berücksichtigen ist, sind die Kapitalbezüge aus der zweiten Säule der Schweiz. Durchschnittlich werden 211’038 Franken an Kapital bezogen. Ein Kapitalbezug ist grundsätzlich für jeden möglich, reduziert jedoch die monatliche PK-Rente.

Rund 60% der Schweizer haben eine Säule 3a

Das Schweizer Pendant zur Riesterrente ist die Säule 3a. Anders als in Deutschland erfreut sie sich grosser Beliebtheit: Rund 60 Prozent der Erwerbstätigen nutzen die Säule 3a, um für den Ruhestand vorzusorgen.

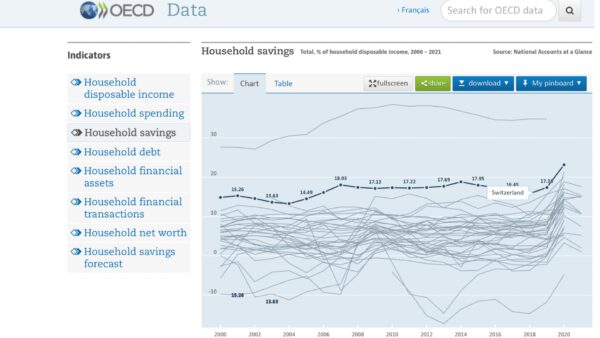

Was sind die Gründe für den Erfolg der Säule 3a? Schweizer können – dem liberalen System sei Dank – mehr sparen; sie haben die zweithöchste Sparquote weltweit. 2020 haben die Bürger rund 23 Prozent auf die Seite gelegt. Nur die Chinesen sparen noch mehr. Zudem ist das Prinzip der Säule 3a einfach zu verstehen. Besonders attraktiv ist die Steuerersparnis aufgrund von Einzahlungen in die zweite Säule: vierstellige Beträge pro Jahr, die gespart werden können, sind keine Seltenheit.

Beispiel:

Eine ledige Person, in Basel wohnhaft und einem jährlichen Einkommen von 80’000 Franken, kann laut Säule 3a-Steuerrechner 1’826 Franken an Steuern sparen, wenn der Maximalbetrag von 6’883 Franken einbezahlt wird. Wird weniger einbezahlt, reduziert sich die Steuerersparnis.

Deutschland ist ein Zwerg in Sachen kapitalgedeckter Altersvorsorge

Wie weit Deutschland in Sachen kapitalgedeckter Altersvorsorge hinterherhinkt, verdeutlichen die Zahlen der OECD-Statistik. In Deutschland beträgt die Summe aller betrieblichen und privaten Altersvorsorgeplänen 314 Milliarden US-Dollar. In der Schweiz beträgt die Summe – bei einer erheblich kleineren Bevölkerung – über 1,1 Billionen US-Dollar. Um es noch deutlicher darzustellen, hier die Zahlen pro Kopf: 3‘770 US-Dollar in Deutschland zu 134‘827 US-Dollar in der Schweiz.

Fazit

Altersarmut gibt es auch in der Schweiz, jedoch in viel geringerem Umfang. Für beide Länder gilt, wer seinen gewohnten Lebensstil im Alter beibehalten will, muss privat vorsorgen. Die Schweizer müssen jedoch in geringerem Umfang vorsorgen als Deutsche, da das hiesige Drei-Säulen-System durch die «Grundrente» der ersten Säule und die kapitalgedeckte Vorsorge der zweiten Säule bessere Grundvoraussetzungen bietet. Zudem haben die Schweizer deutlich bessere Voraussetzungen, um zu sparen, Vermögen aufzubauen und damit eine finanzielle Sicherheit zu schaffen.

Christian, der Auswanderluchs

Wer 45 Jahre gearbeitet hat, bekommt in Deutschland eine Rente von mindestens 820 € netto seit dem 1.1.2021. Im Juli 2022 wurde es ausgeglichen, für die Zeit seit 1.1.2021. Also niemand bekommt jetzt 400-700 € Rente, immer mindestens 820 €, falls 45 Jahre gearbeitet. Und dazu noch durchschnittlich 820 € netto monatlich Dividenden von Aktien und mit 1.640 € netto hat der Rentner in Deutschland das gleiche Durchschnittseinkommen wie in der Schweiz und in Norwegen. Seit 1.1.2021.

Das stimmt NICHT. MAN MUSS in den 35 Arbeitsjahren MIND. ca 35% des damaligen Durchhschnittseinkommen verdient haben, damit man die Rentenaufstockung bekommt. Und sie schreiben 1 Schwachsinn, ??Ich habe 40Jahre Volkzeit gearbeitei +18Min Kindererziehung +bekomne 1204€ Rente Netto =nach Abzug v156€ f KV, Zusatzbeitrag zur KV, Pflegevg+. Gott sei dank ich habe keine Schulden + habe mein Eigentum schuldenfrei. Meine Bekannten Rentner haben wesentlich weniger +bekommen KEINE Rentenaufstockung, da zwar mind 35Jahre gearbeitet aber damals zu wenig verdient.

.

Lad nutzt gerne mal alternative Fakten.

Die hohen Lebenskosten in der Schweiz sollte man auch erwähnen.

Da sind dann 4000 Franken im Monat nicht mehr besonders viel. Womöglich noch brutto!?

Das ist so, da gehen noch Steuern weg und auch die Krankenkasse, welche schon ein Monatsgehalt wegfrisst ebenso.

Die Probleme sind also in beiden Ländern ähnlich.

Die 1. Säule sollte eigentlich das Überleben ermöglichen, was nicht (mehr) der Fall ist, wer nur die AHV erhält, kann hier nicht überleben. Das Ziel zusammen mit der 2. Säule BVG Pensionskasse sollte das weiterleben in der Rente in gewohntem Ausmass möglich sein, das ist auch für viele nicht gewährleistet, somit muss man auch hier zwingend privat vorsorgen, ausser vielleicht Leute die extrem gut verdient haben.

Die 2. Säule ist zwar obligatorisch aber Geringverdiener und Teilzeit fallen raus, da es Eintrittsschwellen gibt. Man diskutiert jetzt Anpassungen, da gerade Frauen darunter leiden und am stärksten gefährdet sind für Altersarmut.

@-M das war ich Dir schuldig :D

Gibt es in der Schweiz nicht auch Ecken oder abgeschiedene Täler, wo die Lebenshaltungskosten (auch Immobilien) nur einen Bruchteil gegenüber den Ballungszentren (Zürich, Genf, Bern und Basel) betragen?

Bei uns in D beobachte ich, dass viele, die in Ballungszentren ihr Erwerbsleben bei gutem Verdienst verbracht haben, nun in ländliche Gebiete ziehen, sich ein schlüsselfertiges, altersgerechtes Haus hinstellen oder sanieren lassen und mit ihrer Rente dann im Niedrigpreisgebiet mehr als auskömmlich leben. Meist hatten sie eine Eigentumswohnung im Ballungsgebiet, die lukrativ verkauft wurde.

Also mit geistiger und geografischer Flexibilität lässt sich da was machen. Aber das gilt wohl in allen Lebensbereichen, nicht nur im Alter.

In D gibt es vielleicht noch billige Ecken, wo niemand hin will. Im Tourismusland Schweiz wohl eher weniger.

Im Urlaubs-Bermuda-Dreieck Schweiz, Westösterreich, Süddeutschland, Norditalien ist jeder Fleck Erde teuer.

Und wer möchte gerade im Alter, wo die Leute besonders leicht unter Einsamkeit leiden, in abgeschiedene Gegenden ziehen, wo sich Fuchs und Hase Gute Nacht sagen.

@Felix

Immobilien schon, vor 5-10 Jahren gab es aber noch deutlich bessere Möglichkeiten, nun muss man wirklich schon in einen abgelegenen Krachen, um etwas wirklich preiswertes zu finden, aber da fehlt es dann halt an Infrastruktur, schlechtes Internet, beschränkte Einkaufsmöglichkeiten, kein Arzt und keine Poststelle mehr im Dorf etc.

Gibt aber sicherlich grosse Unterschiede, die grossen Ballungszentren um die Städte kann man preislich vergessen (eine anständige (kein Luxus) Wohnung ist da schon > 1 Mio), aber wenn man Kompromisse bezüglich Infrastruktur macht, z.B. schlechtere Verbindungen, kein/schlechterer öffentlicher Verkehr oder schlechtere Anbindung an Autobahnen oder ein Kanton mit höheren Steuern, kann das auf Immobilienpreise viel ausmachen. Ein einfaches Einfamilienhaus in einer steuergünstigem Kanton mit guter Lage oder einer Stadt kostet dann rasch mal mehrere Mio. wenn man überhaupt noch ein Objekt findet, und dasselbe Haus in einer weniger steuergünstigem Kanton mit schlechter Lage & Infrastruktur nur ein Bruchteil unter 1 Mio.

Beispiel Kanton Jura, einige weniger touristisch attraktive Bergtäler etc.

Im Alter zieht es jedoch die Leute eher in die Städte oder Agglomerationen, mit guter Infrastruktur, vielleicht kann oder darf man nicht mehr Auto fahren, ist gesundheitlich angeschlagen und kann/will den Garten nicht mehr pflegen, die Kinder sind längst raus und empfindet ein Haus nur noch als Last.

Vor gut 10 Jahren gab es noch deutlich bessere Optionen, auch im Mittelland oder in der Ostschweiz. Ob die steigenden Zinsen hier etwas verändern, ich wage es noch etwas zu bezweifeln, ausser sie steigen auf 4 oder 5% aber es ist halt ein Angebot/Nachfrageproblem.

Oder gleich nach Thailand. Wer gleich nach der Pensionierung gut dran ist, kann sich täuschen. Ich jedenfalls bin froh, dass ich vom Land in die (Klein-) Stadt gezogen bin, wo ich zum onkologische Ambulatorium nicht eine Tagesreise zurücklegen muss. Aber so was gibt es im Vorstellungsleben allzu oft nicht. Da lebt man gut, bis man plötzlich tot vom Stuhl fällt. Schön wär’s

https://www.reddit.com/r/mauerstrassenwetten/comments/xs2nvz/mswwochenr%C3%BCckblick_folge_26/?utm_source=share&utm_medium=ios_app&utm_name=iossmf

Lange nicht so gelacht :-)

-M

Sehr amüsant, ja ;)

Zeitlich genau passend, habe gerade meine ersten Kauforder seit 1,5 Jahren platziert um die Stöcker zu kaufen. Natürlich auf Wertpapierkredit, denn in so ein Schlachtgetümmel stürzt man sich ohne Visier (klingt zwar ironisch, ist aber ernst gemeint ;) ).

Allzeit gute Investitionen euch.

Hahaha hoffentlich rennst du nicht alleine los :-D aber wir wissen ja, jedem Verkäufer, steht ein Käufer gegenüber, bist nicht alleine:-)

Stöcker, selbst die Übersetzung ist zum schießen.

-M

Wenn Lagarde und JPO mich da alleine rausstürmen sehen kommen die bestimmt ;)

@Jetzt extrem viele Stöcker kaufen

Ich finde das Sentiment aktuell viel zu positiv. In den US aber vor allem auch bei uns. Die Möglichkeit NATO- bzw die deutsche Bundeswehr aktiv in den Krieg zu verwickeln ist real. Der Einsatz von Nuklarwaffen ebenfalls vor allem bei den sich aktuell andeutenden militärischen Entwicklungen. Wer weiss was passiert drängt man ihn in die Ecke. Selbst wenn er innenpolitisch weggeputscht werden sollte. Welcher Tyrann füllt dann das machvakuum? Gas aus RU ist wie eine Droge für DE gewesen. Gas wird DE wohl nicht mehr bekommen – aus dieser Pipeline auf Jahre. Alles kein Problem für die Börse?

Irgendwie finde ich, die Börse ignoriert das (es kann nicht sein was nicht sein darf) und starrt nur auf Zinsen/ Inflation und hat mehr Angst vor Taiwan-China als vor dem Gas-Blackout in DE. Energiekosten haben sich angeblich von 100k pro Monat 2019 auf >1Mio pro Monat 2022 bei Trigema erhöht. Wie lange bleibt die Industrie noch hier?

Irgendwie hoffe ich, dass wir keine deutlich besseren Kaufkurse mehr bekommen werden. Würde darauf aber nicht viel wetten. Zum Coronatief fehlen bei meinem All-World ETF noch über -30%. Klar der Dollarkurs hilft deutlich, aber…

… und regnen tuts heute auch noch ;-)

Für Deutschland bin ich auch pessimistisch, für die Weltwirtschaft insgesamt nicht. Es gibt genügend Profiteure wie Indien und China, etc.

Die schlechte Stimmung herrscht schon seit 10 Monaten, ich denke das meiste aktuell ist schon eingepreist, sind alles keine Neuigkeiten mehr.

Klar kann es noch deutlich runtergehen, aber eine erste Position bei (aus Dollarsicht) -25% aufzubauen ist langfristig aus meiner Sicht nie verkehrt.

Langfristig bestimmt nicht. Viele reden aber von langfristig und wundern sich, wenn in 2 oder 3 Jahren die Kaufkurs noch immer höher war als der dann aktuelle.

„Natürlich auf Wertpapierkredit“ finde ich persönlich mutig. Hut ab!

Ich kaufe auch dazu aber mit angezogener Handbremse. gerade US Werte sind wenig runter bisher und dann auch noch im Dollarkurs hoch. Bin etwas im risk off Modus. Mal schauen was noch mit den Kursen passiert.

Kaufe auch eher in D ein für angenehme KGV, aber US Firmen sehe ich bis auf ganz wenige Ausnahmen wie 3M oder Intel (beide haben auch einige Probleme zu lösen, also auch kein no brainer) noch als meist teuer an.

Mein Cash jetzt komplett drinnen, ist mir auch zu früh. Stiller KGV und Buffett Indikator sagen eher warten.

-M

Mensch, dass man Sie auch mal von der besorgten Seite kennen lernt! Ich teile die Sorgen bezüglich unserer Sicherheit und auch Wirtschaft und gleichzeitig versuche ich aber das für meine Aktieninvestments in der Ableitung zu differenzieren.

Die Eskalationsspirale ist furchtbar, und ich fürchte Europa und Deutschland sind hier ein hilfloser Spielball. Die Energiepartnerschaft mit Russland ist aus Deutschlands Sicht gesehen nie „unreasonable“ gewesen, die fehlende Diversifizierung von Quellen natürlich ein Fehler. Die USA haben ihre eigenen Interessen, und ich persönliche glaube nicht, dass sie in der Ukraine – faktisch – intervenieren nur wegen demokratischen Sendungsbewusstseins, sondern das Ganze ist wohl in größerem Gesamtschema einzuordnen, hier will ich mich aber nicht in monologisierenden Salon-Reden verlieren. Tatsächlich aber ist durch die Beschdigung der Gaspipelines die Möglichkeit, zu einem gewissen Verhandlungsfrieden mit Russland zu kommen, eingeschränkt bzw. es gibt weniger Optionen aus Sicht von Europa, bis zu einem gewissen Grad zu einem Verhandlungsfrieden zu kommen. Denn: Das hätte man aus europäischer Sicht vermutlich gerne gemacht, wenn man durch Bezug von Gas wieder die hiesige Wirtschaft hätte stabilisieren können. So haben wir eigentlich gar keine andere gute Option mehr als weiter zu eskalieren. Wer auch immer das getan hat, der dürfte dahingehend Optionen eingeengt haben wollen, dass ein Verhandlungsfrieden nicht so leicht zu Stande kommt, weil wieder Energielieferungen ein wichtiger Bestandteil eines solchen hätten sein können. Das nützt jedenfalls den USA, die scheinbar kein erkennbar Interesse an Deeskalation haben und die uns weiterhin Energie liefern wollen. Man darf für sich skeptisch bleiben, ob sie dass erstens in Zukunft zu wirklich kompetitiven Bedingungen tun und nicht sogar eher ein Interesse haben, immer ein Preisgefälle zwischen USA und Europa aufrecht zu erhalten um ausländische Brains und Unternehmen anzulocken. Ich kann mir beim besten Willen nicht vorstellen, die USA würden es zulassen, dass eine dritte Macht einen (atomaren) Konflikt unmittelbar an ihrer Grenze eskaliert. Und ich fürchte, hier von unseren Politikern werden weiterhin Entscheidungen ideologisiert getroffen, mangels Politikern von einem Schlag, wie sie welche vor noch 2-3 Dekaden zuvor hatten. Ich würde mich wesentlich wohler fühlen, wenn wir noch die „alten, weißen Männer“ an den Hebeln des Politikbetriebs hätten. Bitte nicht falsch verstehen, dass soll nicht das Erklärungsmuster die „böse USA“ sein. Es ist halt eben nur ein Geschäftspartner und nicht unsere Mama. Es ist nicht verwunderlich was da gerade passiert, wenn wir für uns die Realität negieren und einfach als Hochindustrieland so tun, als könnten wir ohne konventionelle Energiequellen auskommen (wie heuchlerisch und moralisch überhöht und schön kaschiert durch ausländische Bezugsquellen, die uns nun weggenommen wurden wie einem Kleinkind Eimerchen und Schaufel im Sandkasten).

Boah, das war ganz schön molllastig! So kenne ich mich gar nicht. Ich investiere aber volle Kanne weiter!!! Unternehmen verdienen zum Glück nicht nur in Deutschland und Europa Geld, es gibt zum Glück auch Unternehmen, die sind wo ganz anders, und es ist mit unserer Situation vielleicht wie mit angeschlagenen Unternehmen, die man gerne abschreibt und dabei völlig unterschätzt, welche Anpassungs- und Effizienzvorteile gezogen werden können. Ich bin zuversichtlich, dass wir in ein paar Jahren nicht schlecht dastehen werden. Wir haben immer noch mit die beste Bildung in der Breite, auch wenn viele Cracks mal gerne ins Ausland gehen. Ich finde schon heute einige Value-Titel sehr interessant und habe mich und (besonders) auch für Nachwuchs in der letzten Woche etwas üppiger eingedeckt (ob günstig weiß ich nicht :-) ): Intel, 3M; Stanley Black Decker, Coloplast, Direct Line, L&G, Essity, Henkel, Kao, M&G, Reckitt, Smith & Nephew, Associated British Foods. Ob das LuRo sind, LuRos bleiben, weiß ich nicht. Jedes der Unternehmen hat auch teils individuelle Herausforderungen. Ich bin aber optimistisch das es in den nächsten Jahren läuft und verkrafte es, wenn es die nächsten Jahre erst mal nicht so gut läuft. In den letzten Jahren habe ich viel auf dem Ostball des Planeten günstig eingekauft als nicht gut lief, und nun mache ich das exakt gegenteilig auf dem Westball.

@Tobs

ist doch nur mein Versuch gewesen, die Kurse zu drücken um für mich bessere Kaufkurse zu erreichen. Aber anscheinend ist @Tims Blogreichweite doch noch nicht da wo wir sie gerne sehen würden. :-)

9/11 hat die Börse erschüttert, die Welt verändert – ist die Ukrainekrise eine kleinere Zäsur? Ich glaub, die meisten realisieren noch gar nicht was sich verändert hat.

Das mit der Auslagerung deer schmutzigen Sachen aus DE weg aber wir nutzen es gerne sehe ich auch so. Allerdings wollte auch keiner mehr den Kohlpfennig bezahlen. Jetzt ist es vorbei und wir nutzen Braunkohle aus Brasilien oder sonstwas. Brain Drain für DE sehr ich persönlich nicht. Ich bin da eher optimistisch. Die anderen Länder haben ja auch eigene Probleme – die sieht man aus der Ferne nur nicht so. Der Rasen meines Nachbarn und so.

Von Ihren Neukäufen finde ich auch einige gut. Als Divi Investor würde mir aktuell v.a. L&G sehr gut gefallen (natürlich u.a. aktuell auch wg EUR-GBP).

Wo kauft man eigentlich aktuell Schweizer Aktien? Die ING nimmt meine OTC Order aktuell nicht mehr an, vor 2 Monaten war das noch der Fall?

L&G ist eine Perle, und ich bin der britischen Regierungschefin und ihrem Finanzminister über die Maßen dankbar für die kleine Markt-Turbulenz (oder auch TurbOlenz für meine Dividenden).

Jeweils von 1. HJ 2011 – 1. HJ 2021 (CAGR): EBIT +9%, Buchwert +7%, EPS +11%, Dividende +11% (nur einmal gleichgeblieben, aber kein cut). RoE IMMER über 20%.

Versicherergeschäft 2020 an Allianz verkloppt, immer stärkerer Fokus auf Asset Management und Pensionskassengeschäft, recht unbemerkt. Extrem starkes Kapitalmanagement (das können die Briten eben auch gut).

Ich habe gerade den Schmuck meiner Frau in Ebay eingestellt um noch mehr Mittel zum Nachkaufen einzulösen. :-)

Nee, hast du nicht… Oder?

Andere stellen ihre Frau auf only fans :D sorry ich hoffe keine Wendler Fans hier…

Egal – sie weiß es sowieso… :-D

Reicht doch eigentlich die Kleene im Playboy zum ansehen. Wieso manche noch für Nacktbilder bezahlen, verstand ich noch nie :-)

-M

Hier scheint jedenfalls wieder eine Bibliothekarin zu profitieren.

Es läuft halt meistens auf das eine hinaus.

Für mich sind Allianz und L&G so ein bisschen wie Fook me und Fook you. Im Zusammenspiel bringen sie das (Dividenden) Fass zum Überlaufen.

https://www.youtube.com/watch?v=VhQhZyNKqhM

Danke für den Link, sehr erfrischend, vor allem das nachfolgende Video „the mole“ – *Lachtränen wegwisch*

Welche WKN hat L&G?

:-)

GB0005603997

https://www.marketscreener.com/quote/stock/LEGAL-GENERAL-PLC-4002140/

Zahlenmäßig sind die wirklich gut. Die bekommen das aber seit vielen Jahren irgendwie nicht auf die Straße.

Ok jetzt und noch günstiger wird Chance/Risiko halt immer besser. Sagen wir mal bekommt die bei KGV 6 dann würde ich wetten, der Markt billigt denen auch wieder KGV12 zu und die EPS sind historisch dann noch gestiegen + Dividenden in der Zwischenzeit.

-M

Nein, nein, das war natürlich ein Scherz. Schon aus kommerziellen Gründen kann ich das eigentlich nicht machen, weil ich ihn ja selbst gekauft hatte. :-) Wobei, bei rein bilanzieller Betrachtung ist da ohnehin das meiste nicht in der Bilanz zu aktivieren gewesen, sondern wohl weitgehend eher direkt in den Aufwand gewandert und …puff!…weg (und es ist wirklich hochwertiger Schmuck).

Nein nein, im Gegenteil, fast jedes Frühjahr kaufe ich meiner Frau etwas neues nach von ihrem Lieblingshersteller. Die emotionale Dividende eben…

Ich muss aber immer an den ersten Band von „Magier der Märkte“ denken, in dem irgendein Trader (welcher, hab ich vergessen) berichtete, wie er alle seine Haushaltsgegenstände verkaufte (einschließlich Couch) um Mittel fürs Investieren freizubekommen. Ganz erstaunlicherweise war er zum Zeitpunkt dieses Interviews mit der damaligen Ehefrau nicht mehr verheiratet… :-)

Ich finde das Rentensystem in Österreich am Besten.

Mit den Rentenbeispielen hier, kann man in der Schweiz nicht wirklich gut leben. Alleine schon gar nicht. Beispiel: Krankenkasse Prämie mtl. 500 Franken und mehr im fortgeschrittenem Alter. Habe lange genug in der Schweiz gelebt, um mitreden zu können

Stimmt natürlich,ihr steht mit alles besser da

@Tim

Schöner Spaziergang in deinem neusten Video, ich musste wirklich jedes Mal lachen, als Du sagst „hier ist noch ein Starbucks“, auf diesem Spaziergang gefühlt über 10 Starbucks, maximal 1 Minute zu Fuss und der nächste Starbucks, dazu immer mehr Pick Up, Shop in Shop, Delivery und Kaltgetränke und Kapseln in den Lebensmittelläden, Starbucks ist ein Imperium. Fehlen eigentlich noch so Starbucks Food Trucks, dann könnte man die Lücken zwischen 2 Stores, welche 100m auseinander stehen, auffüllen :D

Das Problem bei uns in Deutschland ist ganz einfach erklärt.Die meisten Menschen bei uns kaufen lieber Flohpulver oder Zuckerwatte Automaten oder SUV’s.(im übertragenen Sinne)Das EFH Haus auf Kredit,2 Autos,die Kindersprungburg im Garten.Und wenn die jetzige Inflation zurück kehrt wird’s enge.Und dann noch auf die Regierung kloppen.Deutschland hat lange in einer Wohlstandsperiode existiert.Die wenigsten dachten an Vorsorge.Das alles führt zu den jetzigen Engpässen unserer Gesellschaft.Politiker die uns vor zwanzig Jahren regiert haben, kann man auch keinen Vorwurf machen,da die ja die Wohlstandsperiode regiert haben.

Marco

Dass ein System besser, gerechter oder sicherer wäre „wenn mehr einzahlen würden“ ist ein weitverbreiteter Irrtum. Jeder der Beiträge leistet hat später auch Ansprüche. Es ist eine Argumentation aus der linken Ecke, eine Neiddiskussion oder schlichtweg fehlende mathematische Bildung.

Ganz klar jeder sollte nicht nur i die Rentenkasse einzahlen ,es sollte absolut zur Pflicht werden.Beamte haben so viele Vorteile die jeder Steuerzahler finanziert ,selbst die nur ein kleines Gehalt bekommen.

Kommen Beamte oder alle die die nicht einzahlen müssen und sagen den Menschen mit kleiner Rente ihr habt für uns gezählt nun zahlen wir für euch. Wie heißt es so schön jeder Mensch ist gleich dann bitte auch für jeden die gleichen Pflichten.

Und dann? Werden die Gehälter der Beamten entsprechend erhöht, da sie bisher keine Beiträge für die Rentenkasse abführen mussten und deswegen entsprechend weniger Bruttoeinkommen als auf vergleichbaren Stellen erhalten haben.

Das Einzige was aus meiner Sicht hilft, ist die Rente langfristig konsequent runterzufahren und den Menschen dafür noch sagen wir beispielsweise 20 Jahre Zeit zur Vorbereitung zu geben. Z.b. ab 2042 werden die Rentenzahlungen um 2% pro Jahr reduziert, solange bis die Rente zu 100% aus den Beiträgen gedeckt ist und nicht mehr über einen Steuerzuschuss.

@Lejero

Warum leben in DE ca. 60 Individuen die >3k/M GRV Rente erhalten während >3k/M die durchschnittliche Pension ist?

Mit der Kappung der Maximalaltersbezüge würde man auch etwas gegen Ungleichheit tun. Hör ich selten das Argument in der Ungleichheitsdebatte der Linken Funktionäre.

@GRV ohne Steuerzuschuss

Der Steuerzuschuss dient der Finanzierung der versicherungsfremden Wählergeschenke, äh ich meine Leistungen…. Kriegsfolgekosten, Anrechnungszeiten, Frührenten, Ostrenten, Mütterrenten. Wäre gerechter dies zu trennen und direkt vom Steuertopf zu zahlen, finde ich auch.

Was man auch nicht vergessen darf ist, dass Deutschland die Rentenkasse mit rund 100 Mrd. Euro bezuschusst. Tendenz steigend. Das sind ungefähr 30 % der ausgezahlten Renten. Sonst würde es noch mauer aussehen.

Wie sieht es da in der Schweiz aus? Trägt das System sich selbst oder müssen dort auch die Renten vom Staat bezuschusst werden?

Beträge sagen wenig aus. Sie müssen immer ins Verhätnis zu einem gleichwertigen Warenkorb gesetzt werden.

Außerdem weiß man nicht, ob Brutto oder Netto und ob da die Krankenkassenbeiträge schon abezogen sind.

https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/ahv/grundlagen-gesetze/leistungen-finanzierung.html

Gerade letzte Woche wurde mit 50.6% eine AHV Reform angenommen wo die Mehrwertsteuer erhöht wird um 0.4% und die Frauen müssen 1 Jahr länger arbeiten schrittweise von 64 auf 65 Jahre.

Also wenn es Tim um die Armutsbekämpfung geht… dann ist so eine Kappung der Rentenbezüge für die Gutverdiener und die Anhebung der Mindestrente schon ein Instrument (Säule 1)…

Dieser 1/3 !!!Teilaspekt hat aber nichts mit Kapitalismus zu tun, bzw. ist eher Sozialismus (in der Schweiz, wohlgemerkt!). ;-)

Aber es hat schon was von Gerechtigkeit, wenn alle hier einzahlen müssen und sich nicht die Gutverdiener & Beamte ausklinken wie in Deutschland….

Bei uns profitieren ca. 90% von der 1. Säule, d.h. bezahlen weniger ein, als dass sie einmal erhalten. Die 10% tragen das solidarisch mit, und ich würde mal behaupten, dass hier unter der Leserschaft die Mehrheit auch zu diesen 10% gehört.

Ist klar einigen ist es egal, wie es der Nachbarin geht, aber mir wird übel beim Gedanken, dass es da eine Nachbarin gibt, die unter Altersarmut leidet, mal ganz egal was die Gründe dafür sind. Es gibt diese hier auch, wenn auch etwas besser versteckt, als vielleicht in andern Ländern. Ein menschenwürdiges Leben im Alter hat jeder verdient, auch wenn er oder sie Fehler gemacht hat. Oft sind es aber nicht mal Fehler sondern einfach die schlechte Konstellation, die dazu geführt hat.

Auf der andern Seite muss man auch die Errungenschaften sehen, heute werden wir im Durchschnitt 80 oder 85 Jahre alt und bald werden es 90 oder 95 sein etc., unsere Grosseltern wurden noch 70 Jahre alt und die Ur(ur)grosseltern 60 Jahre, also im Schnitt bei Pensionseintritt verstorben. Da ist es logisch, dass früher keine Rentenprobleme gab, wenn auch kaum welche ausbezahlt wurden ;)

Ein Grossteil der Probleme wurde gelöst nicht durch Erhöhung der Beiträge sondern der Gesamtlohnsumme, und das wird hoffentlich (langfristig) auch so weitergehen. Ein mehrstufiges Modell hat einige Vorteile, nur auf Selbstvorsorge zu setzen wäre asozial.

Wahrnehmung ist alles. Die News-Diät spielt gerade wieder ihre volle Stärke aus.

Die Kurse machen immer die Nachrichten. Stehen die Preise hoch, dann sieht alles rosig aus und alle sind furchtbar reich auf dem Papier. Stehen die Kurse tief, dann sieht die Zukunft ganz düster aus und viele „Anleger“ haben Bammel, dass sich ihr Vermögen auf dem Papier in Luft auflöst. Kann ja alles noch viel schlimmer werden….

Wer erinnert sich an 2008/2009? Da stand die (Finanz-)Welt vor dem Zusammenbruch. Die Steinzeit stand vor der Tür, die Great Recession war im vollen Gange.

Wer in dieser Zeit in Aktien gegangen ist, hat sich ein Vermögen (an Cashmaschinen) zusammengestellt.

Auch jetzt gilt wieder: Lieber günstiger Unternehmensanteile kaufen, als teurer. Wenn die Preise tief stehen, dann bekomme ich mehr vom Guten. Wenn viel Angst und Unsicheheit im Raum steht, dann ist die beste Zeit um einzusammeln.

Wobei mir der Zeitpunkt eh egal ist. Ich lade stur und stetig jeden Monat auf´s Neue auf. Die Preise fallen, die Dividenden steigen.

@Free

Du steigst ja auch strahlend grinsend aus dem Atompilz wie Godzilla! ;-)

PS: Evtl. hast Du Recht dass ich manchmal etwas zynisch bin! ;-)

Vielleicht benebeln die News auch nur deinen Verstand ;) .

„Du steigst ja auch strahlend grinsend aus dem Atompilz wie Godzilla! „

Das Risiko besteht zugegebenermassen. Ich denke eine gewisse Angst oder sagen wir mal Unbehagen, haben wohl viele Menschen aktuell. Und ja da hat Free natürlich Recht, es kommt aus den Medien, die den Fokus darauf richten.

Nicht jede(r) kann gleich damit umgehen, meine Frau weiss das und erzählt mir nicht alles, was es so an Krankheiten im Alltag zu behandeln gibt. Auch google ich nicht präventiv Dinge, da ich das Gefühl habe, dass dies mich eher krank macht als gesund.

Ich erinnere mich an meine Abiturzeit, da war das Thema Bandwürmer. Wir haben diverse Sachen besprochen, auch unter dem Mikroskop angeschaut, unter anderem auch dass diese Sauviecher sich in Menschen einnisten und dann irgendwann abgeführt werden, meterlange Würmer. Hatte dann eine Weile immer das Gefühl, so ein Mistvieh in mir zu haben, ist ganz normal, wenn der Fokus auf diese Sache gelenkt wird!

Manche mögen es Verdrängung nennen, aber es ist nicht gut, sich nur oder zu sehr mit negativen Dingen zu beschäftigen, insbesondere all jene, auf welche man eh keinen Einfluss hat. Ob der Atompilz kommt oder nicht, liegt nicht in unseren Händen, wenn es dann soweit wäre, mit welcher Wahrscheinlichkeit auch immer, müssen wir schauen, wie wir damit umgehen.

Steigt das Risiko eine extremen Eskalation, kann man sich halt einen Plan B ausrechnen, sofern der funktioniert, z.B. den Kontinent zu verlassen. Alles andere bringt nix ;)

@Free

Möglich, bzw. eine Beeinflussung ist mehr als wahrscheinlich!

Das Gegenteil in dem ich nur die New`s konsumiere, welche mir im Netz passen oder welche mir der Meta-Algo vorschlägt…

beeinflusst ja auch die verhärteten Glaubenssätze & Dickschädel, Filterblasen und leider auch die Montags-Jogger, extrem Rechten oder extrem Linken…

Free, Du bist der m.E. einer der wenige, der in der Lage ist, sein Selbst erfolgreich auszuschalten. Mit anderen Worten, der sein Temperament im Griff hat.

Ich sehe das vollkommen wie Du: Jede Krise hat ihre eigene Wahrnehmung, die bedrohlich ist, und der man sich, bei zeitgenössischer Teilhabe, gar nicht entziehen kann. Wer 2008/2009 Aktien gekauft hatte, wurde vermutlich als Irre bezeichnet, weil der Zusammenbruch des Finanzsystems ausgemachte Sache war (Anmerkung: Er war auch alles andere als nicht möglich). Gab es da Tims Blog schon, wie viele Leser hatten sich damals auf seiner Seite eingefunden? So ähnlich ist das heute: Man kann sich nur schwer den Eindrücken entziehen, und wie 2008/2009 der Zusammenbruch des Finanzsystems als ernsthafte Bedrohung gegolten hatte, so ist es im Moment eine weitere militärische Eskalation (und auch hier ist die vermutlich eine reale Gefahr). Wer jetzt investiert, hat also auch wieder die „besseren“ Gründe gegen sich.

Man kommt gar nicht umhin, das auszuschalten, wenn man wirklich erfolgreich sein möchte. Negativ konnotiert ist das Nihilismus, ich würde es aber Grundoptismus als vielleicht nicht hinreichende, aber zwingende Voraussetzung für Prosperität nennen. In der Rückschau stimmen Dir die Leute zu, dass man in Krisen zukaufen soll (als wenn man das so gerade mal im Lehrbuch gelesen hätte und es erscheint einem schlüssig) und in der Krise gelingt es dann fast niemandem. Darum können m.E. auch so wenige Flugzeugpiloten werden, weil es was anderes ist Lehrbuchwissen im Simulator, geschweige denn im Flieger bei Stress umzusetzen.

Und auch jetzt wird der eine oder andere hämische Geist auftauchen, der sich lustig macht, über die, die weiter zukaufen und auch mit diesen Einständen vielleicht nochmal 50 Prozent verlieren. Diese Geister sind aber spätestens verflogen, wenn Du nach vorne gedacht mit 200 Prozent plus und vielleicht einer tollen Ausschüttungsrendite dastehst. Die lesen dann wieder Lehrbücher und kriegen es danach wieder nicht hin.

@Tobs

„Und auch jetzt wird der eine oder andere hämische Geist auftauchen, der sich lustig macht, über die, die weiter zukaufen und auch mit diesen Einständen vielleicht nochmal 50 Prozent verlieren. „

Wolke & Sammy sind kaltgestellt…

und ich nehme nur gern Free auf den Arm…. oder ich bin auch erwas weniger extatisch wenn die Div’s ausgeschüttet werden… sorry hierfür!

Tatsächlich finde ich einen Atomschlag sehr schlimm… aber ich ärgere mich eher über die Dummheit unserer Spezies konstant daran zu arbeiten die eigene Lebensgrundlage wegen Egoismus und nicht rationalen Gefühlen zu zerstören…

@Free

Stefan’s Kreuzzug mit der Leugnung des menschengemachten Klimawandels ist ja auch so ein Ding wo man zwischen selbst falsch konsumierten New’s und qualitativen Nachrichten differenzieren könnte…

Ja, das ist richtig. Man kann sich auch „informieren“ wollen und dann doch auf dem Holzweg wandeln.

Wolke ist übrigens nicht kaltgestellt, sondern unter die Uhrenliebhaber gegangen ;) .

Erfolg an der Börse hat eben gar nicht so sehr mit dem ganzen Finanzgedöns zu tun. Was da für ein Rauschen jeden Tag produziert wird. Sinnlos, da zuzuhören. Kontraproduktiv gar.

Nein, es ist der Typ im Spiegel, mit dem man sich auseinanderzusetzen hat. Wenn man diszipliniert ein paar simplen Regeln folgt, dann sieht die Sache schon ganz gut aus.

Den Effekt einer (bei mir abgespeckten) News-Diät kann ich bestätigen, lese Nachrichten fast nur noch im Ticker-Stil von Reuters und dpa. Man wird nur noch mit den wichtigsten Nachrichten versorgt, Gossip/Klatsch ist nicht darunter. Nachrichten im Fernsehen schaue ich gar nicht mehr. Mir genügt das und es belastet nicht so sehr.

Wenn man jetzt wieder in den Markt mit ersten Trachen einsteigt, ist das langfristig vermutlich nicht falsch.

Ich denke aber nicht, dass sich die Märkte demnächst auf Erholung begeben. Der „Crash“ in der Finanzkrise dauerte meiner Erinnerung nach deutlich länger, auch die Eurokrise im Anschluss.

Der Knoten für die Finanzmärkte ist damals nur geplatzt, weil die Notenbanken Zinssenkungen vornahmen und v.a. die Anleihekäufe starteten. Das ganze Geld, dass damit in die Märkte gepumpt wurde, hatte dann den Aktien- und Immobilienboom 10 Jahre lang befeuert. Ein Kleinanleger, der damals keine Rendite erwirtschaftete, hatte wohl die falsche Strategie.

Ähnlich bei Corona: starker Crash, aber die Notenbanken hatten schon nach 4 Wochen Stützungskäufe im Fernsehen (CNN) angekündigt. Als Anleger konnte man nur gewinnen!! ( wenn man nicht gerade auf News-Diät war, und diese Ankündigung nicht mitbekam.)

Jetzt ist es aber anders: Die FED reduziert die Anleihekäufe, und erhöht die Zinsen. Die US-Wirtschaft ist aber eher auf Rezessions-Kurs. Bei der EZB sieht es wohl nicht anders aus.

Da die Notenbanken bisher keine Anstalten machen, die Finanzmärkte zu „stabilisieren“, d.h. wieder massiv mit Geld zu fluten (das Gegenteil ist der Fall!), sehe ich kurzfristig keinen Grund, warum die Indizes so rapide steigen sollten. Vielleicht geht es erst mal weiter nach unten und dann gemächlich eher seitwärts. Nur eine Vermutung.

Auch könnte der Ukraine-Krieg hier in Europa stärker eskalieren. Ukraine hat gerade einen Lauf, wenn die Europäer weiterhin (noch mehr) Waffen liefern, könnte der Krieg gewonnen werden. Gut so! Das treibt aber Putin in die Ecke, der dann alle bisherigen Gebiete von 2014 verloren hätte – er steht dann schlechter da, als vor dem Krieg. Das lässt er nicht auf sich sitzen. Ich vermute spätestens dann weitere Sabotage-Akte auf die europäische Infrastruktur (Gasleitungen, Stromleitungen, etc.), generell vielleicht eine größere Eskalation auch in Mitteleuropa. Hoffen wir es nicht !!!

Der beste Zeitraum eine kapitalgedeckte Rente in Dtld. einzuführen war m.E., als die geburtenstarken Jahrgänge ins Berufsleben eintraten, also ca. Ende der 80er Anfang der 90er Jahre. Das hat die Einnahmeseite erhöht, die Ausgabeseite wäre eigentlich erst mal unverändert geblieben. „Wäre“, weil die Politik seinerzeit die höheren Einnahmen letztendlich dazu verwendet hat, den Rentnern aus der DDR üppige Renten zu finanzieren, sind ja verreist wie die Weltmeister. Im Vgl. dazu ging es Rentnern aus anderen Ostblock-Ländern deutlich schlechter. Jetzt in Dtld. eine kapitalgedeckte Rente einzuführen wird m.E. nicht mehr funktionieren, da das Geld hinten und vorne nicht mehr reicht bzw. reichen wird. Es tauchen halt jetzt die ganzen Probleme (wieder) auf, deren Lösung seinerzeit verschoben wurde, plus signifikante neue Probleme. Als einzigen Ausweg sehe ich, privat vorzusorgen, in der Hoffnung, dass sich der Staat nicht auch noch an die daraus resultierenden Vermögen vergreift (bei Rückzahlungen aus alten Lebensversicherungen macht er das bereits über Krankenversicherungsbeiträge; macht in der Summe etwa 20% Abgabe aus). Jüngere haben auf alle Fälle noch die Möglichkeit auszuwandern.

Wieso ist der Osten und wieder am Rentendeffizit schuld?Weg mit den Beamten,dass wäre die Lösung gewesen,alle zahlen ein,aber das ist eine heilige Kuh,welche nicht geschlachtet werden darf.

Mal ehrlich: das ist doch Jammerei, die niemanden weiterbringt. Erhöhe deinen Verdienst, bilde dich weiter, lebe unter deinen Möglichkeiten und baue Vermögen auf. Wieso sollte das eine gesellschaftliche Aufgabe sein, die umso schlechter wird umso mehr der Staat eingreift. Die Gesellschaft (der Staat) soll sich um die kümmern, die es dann doch nicht alleine schaffen – aus welchem Gtund auch immer.

Selbstvorsorge ist die beste Vorsorge.

Darum spare und investiere ich immer mind 10% vom Bruttoeinkommen. Alles Geld was man in die Obhut des Staates gibt hat man selbst dann keinen Einfluss mehr.

@Freelancer Sebastian – noch zu gestern

Zuerst vorweg, um Missverständnissen vorzubeugen. Ich finde der Begriff ETF wird oft zu wenig trennscharf verwendet. Branchen ETF, DAX ETF sind eine aktive Sammlung von Einzeltiteln genau wie ein unausgewogenes Einzeltiteldepot. Ein aktiver ETF (zB Cathie Wood) sind ja nichts anderes als ein Publikumsfonds. Usw. Usw.

Ich persönlich meine mit „meinen“ ETF das dumme Welt-Portfolio Szenario. Möglichst viel drin, möglichst von überall, möglichst automatisiert, möglicht lange, möglichst geringe Kosten, möglichst robust, möglichst hohe Resilienz. Eben der Free Lunch des kleinen Privaten.

Dann: Ich bin gar nicht “ETF vs Einzelaktien”. Ich persönlich bin ja “All-World ETF UND Einzelaktien”. Ich mag nur nicht, wie manche sich so unlogisch und unwissend zu ETF bzw Welt-ETF äußern. Da möchte ich etwas zu schreiben, damit Neulinge nicht zu einseitige Infos mitnehmen.

Zu Renditen mit ethisch diskutablen Werten muss ich mich auch bekennen. Ich habe Einzeltitel von Altria bis Shell, von Coca Cola, über Mäckes bis Pfizer. Tabak, Öl, Tierversuche, Zucker, Biotech – ich bin dabei. Schon länger, will die ja nicht verkaufen. Das mit dem ethisch finde ich schwierig. Ethik ändert sich und hängt ja auch damit zusammen, nur bestimmte Blickwinkel zu betrachten / betrachten zu wollen. Öl zB hat unseren Wohlstand und Milliarden von Millionen Leben verbessert und auch gerettet. Klar ist Öl heute sehr negativ und in dem Mengenverbrauch überhaupt nicht mehr vertretbar seit einigen Jahren. Ohne Öl gäbs aber auch keine Gummischlauchboote für Greenpeace. Öl hat vielleicht auch Wale vor der Ausrottung gerettet, weil Öllampen & Elektrizität den weniger effizienten & stinkenden Waltran in der Beleuchtung quasi obsolet machten und damit den kommerziellen Walfang. Zu melodramatisch, oder? Heutzutage kaufe ich meine Satelliten zumeist im Bereich Biotechnology / Gentechnik. Gentechnik empfinde ich übrigens als überwiegend positiv für die Menschheit… da gehen bestimmt auch nicht alle mit und essen unwissend lieber Obst & Gemüse welche vielleicht durch UV-Bestrahlung, Radioaktivität oder Krankheit zu ihren ‘besseren’ Mutationen kamen. Na ja.

Das mit dem “ich messe mich gar nicht mit dem Markt / Marktrendite” ist ein guter Punkt. Das stimmt bestimmt. Andererseits wird aber ein Einzeltitelinvestor ja auch nicht investieren unter dem Motto”ich möchte eine geringe Rendite, deswegen wähle ich genau diese Einzeltitel”. Jeder möchte Rendite und vielleicht gerne auch ein wenig mehr als die anderen. Ich tracke meine Aktienperformance übrigens (lieber) nicht. Die meiner Immos aber auch nicht.

Um beim Autofahrerbeispiel zu bleiben: Unter denen, die behaupten bessere Autofahrer zu sein als der Durchschnitt – sind ja auch wirklich einige bessere Autofahrer.

So ist das natürlich mit Einzeltitelkäufern auch. @Tim, @Claus, Sie usw usw. denke alle regelmäßigen Nutzer dieses Forums sind ja der Beweis. Wer wenig Kosten / Steuern verursacht und Dekaden nicht verkauft hat schon mal sehr gute Karten. Die Ränder der Glockenkurve…

Ihre Beiträge lese ich immer gerne. Bezüglich des ethischen Aspekts beim Investieren denke ich ähnlich. Es gibt wohl so viele Meinungen, Abstufungen und Überzeugungen zur „richtigen“ ethisch/moralischen Handlungsweise (nicht nur an der Börse), wie es Individuen gibt.

Meine Maxime bleibt hier wie bei vielem gleich: Ich kann kontrollieren, was ich denke und wie ich im Alltag handle. Und das nach meinem ganz persönlichen Wertekompass. Was andere aber tun und lassen – da halte ich mich raus. Ich möchte das auch nicht (mehr) bewerten. Bringt nichts.

Mit meinem Post zuvor und der Erwähnung von ESG-ETF (den Begriff habe ich gegoogelt), wollte ich nur deutlich machen, dass es Anleger(innen) gibt, die selektiv Aktien(indizes) auswählen, ohne damit den Markt schlagen zu wollen. Die Gründe für die aktive Auswahl sind vielfältig.

@Newsdiät

Es scheint tatsächlich derart willensschwache Anleger zu geben, die aus Angst, sie könnten vor Schreck ihre Aktien verkaufen, keine Nachrichten mehr sehen können.

Ich habe nicht geschrieben, dass ich aus Angst vor schlechten Nachrichten meine Anlagen verkaufe. Ich halte meine Anteile seit Jahren, so günstig komme ich da nicht mehr ran.

Ich sehe es aber ähnlich wie Freelancer. Es prasseln zu viele „Nachrichten“ auf einen ein, die für einen persönlich keinen Nutzen bereiten oder man hat auf bestimmte Ergebnisse/Ereignisse keinen Einfluss. Die Bücher von Dobelli sind da ganz hilfreich in dieser Hinsicht.

Ganz uninformiert möchte ich aber nicht bleiben, die wirtschaftliche/finanzpolitische Großwetterlage auf der Welt interessiert mich schon. Kann manchmal auch lukrativ sein.

@DerMax

“…Jetzt ist es aber anders…“

Es ist immer anders, ganz anders. Krisen wiederholen sich nicht.

Nur eines haben alle Krisen gemeinsam, sie enden irgendwann.

Ich habe nicht geschrieben, dass es kein Ende dieser Krisen gibt, das gibt es immer.

Ich bin nur der Meinung, dass der Abwärtstrend noch ein paar Monate länger dauert, vor allem in Europa. Der Winter und der Energie-Engpass liegen ja noch vor uns. Ich kenne eine Firma aus dem produzierenden Gewerbe, die aus Kostengründen die Produktion bis auf weiteres eingestellt hat.

Wie ich oben geschrieben habe, könnte man als Langfristinvestor bereits jetzt schon wieder in Tranchen einsteigen.

@Free / 42 / Tobs

Schöne Beiträge! Hat spass gemacht, diese zu lesen.

Wo liegt am Ende die Wahrheit? Wissen wir erst in ein paar Jahren.

Die Herangehensweisen von Euch, werden in meinen Augen positive Ergebnisse bringen.

Egal ob Free’s stur und stetig, Tobs‘ vorher Ost, nun West volle Power, oder 42 auch mal mit mahnenden Worten, dass USA noch nicht sooo günstig ist und es schlimmer kommen könnte. Man vlt jetzt noch nicht alles verballert.

Alles wird von Erfolg gekrönt sein. Ihr wart Euch aber einig, besser nichts verkaufen, sondern akkumulieren -> der eine stur, die anderen jetzt schon schneller bzw. doch erstmal zurückhaltender.

Die Aussage von Tobs mit Krisen und dem hinterher sagen, man hätte kaufen müssen, aber wenn es hart auf hart kommt, es dann doch nicht zu tun, ist wohl der größte Fehler, den man begehen kann. Fehlt hierbei das Temperament ist wieder mal der Faktor Mensch der Renditekiller!

Tobs du sagtest mal zu mir….die einen hocken in der Kabine und die anderen sind auf dem Feld und machen es einfach. (Ok du hast es ein wenig anders formuliert ;-) )

@Sammy

Sicher das er weg ist? Frage für einen Freund…

-M

@-M

Ich finde aber gut, dass er jetzt in Schweizer Luxusgüter investiert, ich hätte mich natürlich noch mehr gefreut wäre es eine IWC oder Lange & Söhne geworden wäre, als Richemont Aktionär :D

@Bruno

Die Wertsteigerung einiger Rolexmodelle (Beispiel „Submariner“) in den letzten Jahren schlägt alles.

Sogar gebraucht sind sie um einiges mehr wert, als beim Neukauf.

Hut ab vor dieser einzigartigen Schweizer Handwerkskunst und Wertschöpfung.

Man kann eine Aktie, Goldbarren oder Diamanten kaufen. Eine Rolex-Submariner zu bekommen ist derzeit nahezu unmöglich.

Ja das stimmt, Rolex hat halt einen starken Hype aus Social Media, da viele Influencer etc. diese Uhren propagieren.

Persönlich würde ich mich aber eher für eine Patek Philippe entscheiden, so bescheiden ich bin :D

@-M

Das stimmt schon. Wir sprechen über Nuancen nicht Divergenzen.

Zu US vs. Europa Kursen wollte ich noch kurz anmerken, auch der MDax ETF steht aktuell noch dividendenbereinigt 5% höher als das Covid-Tief und ca. 300% über 2010 – und das bei den angekündigten steigenden Zinsen, auslaufenden Geldrucken, Rezession und der Tagespolitik. So richtig „kaufe schnell alle Stöker im crash“ ist das für mich auch hier noch nicht. Mal schauen was der Oktober bringt außer 0.75% Leitzinserhöhungen ;-)

Eins ist sicher: irgendwann geht es stetig hoch und wieder hatte keine geklingelt.

Ich muss tatschlich immer mal wieder an @Fabian S denken, der nur BRK kaufen wollte aber dem es immer zu teuer war. Was der wohl macht?

Interessant mit dem MDAX. Ist „zu wenig“ bisher passiert.

Ich selbst gammel immer noch mit 50% Liquidität herum :-) wäre ich auf Mauerstraßenwetten, würde ich bereits voll dabei sein hehe.

Bis zur neuen Hausse, sind hoffentlich noch ein paar Kurse zum einsammeln dabei. Ich kann nur vermerken, dass ein paar wenige Firmen, in Bereiche kommen, welche mir eher gefallen.

FRE/BASF/Bayer/3M/Intel. Die sind aber nicht ohne Grund günstig und im jedem Fall keine Kategorie 1A a la Alphabet/Microsoft/Mastercard (da warte ich jetzt im 2 jährigen Crash auf KBV1 ;-) )

Lieber wäre es mir, wenn meine ganze Liste „Kaufen“ schreit, dann klingelt es bei mir.

Der gute FabianS wird warten, oder er kapitulierte und ist zum ATH nun doch all in gegangen.

Mein Sohn bekommt jeden Monat BRK ins Depot seit knapp 2 Jahren mit sehr schönem Erfolg. Papa ist ein wenig sauer, nicht bei 160€ angefangen zu haben, da ich mich 5mal zu viel gefragt hatte wie das sein kann… denn jetzt würde ich auch wohl bei 200€ noch zulangen…

-M

Solange die die nichts einzahlen eine höhere Rente/Pension erhalten als die normalen Einzahlungen Rentner stimmt was nicht im System

Es ist leider bekannt, dass in Deutschland Beamte und Selbstständige nicht in die Rentenversicherung einzahlen. Keine neue Regierung traut sich an diese Thema heran. Ebenso verhält es sich bei der Krankenversicherung. Das ist ein Skandal! Aber wir müssen uns nicht wundern, wenn in unserem aufgeblähten Bundestag 80% Beamte sitzen!

80 Prozent? Herrlicher Quatsch.

Interessanter Beitrag. Man versteht nicht, warum die deutsche Politik nicht umsteuert. Auch in den Niederlanden, Österreich und Schweden soll es auskoemmliche Renten geben.

@Brumo

Absolut einverstanden die Immopreise gehen durch die Decke.

Ich wohne im Kanton Aargau in der Region Brugg.

In unserer Region ist kaum noch eine Eigentumswohnung unter einer Million zu haben. Zurzeit werden viele neuen Eigentumswohnungen gebaut mit 4 Zimmern und 120qm Wohnfläche kosten die dann ab 1.2Mio Franken.

zurzeit werden viele Häuser aus den 1960er und 1970er Jahren altershalber verkauft. Da gibt es Grundstücke von 800 bis 1’000qm. Die Häuser werden meist nicht von einer Familie gekauft sondern von einem Investor, der dann das Haus abreisst und darauf ein Doppeleinfamilienhaus oder Reiheneinfamilienhäuser drauf platziert. Solch eine Doppeleinfamilienhaushälfte kann dann für 1.5 Mio erworben werden.

Beim betrachten der GRV muss man immer wieder abmerken, dass sie keinen Sozialausgleich bietet – offenbar im Gegensatz zur Schweiz. Gutverdiener bekommen bessere Renten als Normalverdiener und diese wiederum sind besser abgesichert als Geringverdiener oder Menschen ohne oder gebrochener Erwerbsbiographie. Das was über den Steuerzuschuss ausgeglichen wird, sind gesamtgesellschaftliche Aufgaben, wie z.B. die Erziehungs- und Anrechnungszeiten.

Am Ende muss endlich klar sein, dass die GRV nur die Grundbedürfnisse abbildet. Wer ohne weitere Rücklagen in den Ruhestand geht hat meistens viel falsch gemacht oder (seltener) sehr viel Pech gehabt.

Mehr zu diesem Thema siehe auch http://www.DVG-ev.org

Eine private Vorsorge wird seit 2004 durch die Politik zunichte gemacht.

Die nachfolge Generation hat noch keine Ahnung davon

Hallo, das ist alles nicht wahr. Ich selber und viele meine Bekannten leben unter dem Lebensminimum. Ich muss mit 800 nach aAbzug der Miete leben. Es ist gar nicht so einfach in der teueren Schweiz.

Typisch Deutschland, hier kriegt man doch nichts hin. Wir haben nur Theoretiker und es wird nicht besser. Andere Länder sind einfach viel fähiger, wie man am Beispiel der Schweiz sieht.

Oder Italien / Frankreich.

-M

Fake news!!!!! Wir bleiben mal bei den 1700 3 säule ist freiwillig und nicht jeder kann sich diese leisten! Ausserdem sind alle Kosten bei uns viel höher als in Deutschland! (essen, Wohnung, Versicherungen, Telefon, krankekasse etc.

Ein bisher gar nicht genannter Vorteil der schweizer Altersrente ist doch, dass man um einen Anspruch zu erwerben nur ein Jahr Beiträge leisten muss. Dazu im Gegensatz in Deutschland fünf Jahre. Nur weil man in der Schweiz eine Rente bekommt, muss man ja als Deutscher nicht dort wohnen (bleiben). Auch die schweizer Rente wird ins Ausland überwiesen.

Die Schweizer hier möchten mich korrigieren, aber das Renteneintrittsalter liegt derzeit bei 65 Jahren, das wäre ein weiterer Vorteil.

Ja aber die Beitragsjahre zählen für die Rentenhöhe, jedes Jahr das fehlt reduziert die Rente um 1/44, tritt man also erst mit 65 ein bekommt man gut 50.- Rente.

Es gibt dann aber Ergänzungsleistungen, welche alles decken sollen, was man braucht, um zu überleben. Aber die kann man natürlich nicht ins Ausland überweisen.

Hätte man diese Regelung nicht, würde die halbe Welt kurz in die Schweiz kommen mit 65, um sich danach lebenslang eine fette Rente zu beziehen ;)

Will man damit in der Schweiz bleiben, hat man damit kein gutes Leben, gut ist natürlich relativ, für jemanden aus Afghanistan oder Mali wäre das natürlich eine tolle Sache, aber für einen Deutschen wäre das kein Vergnügen.

Danke Bruno für die Klarstellung. Ich bin halt davon ausgegangen, dass es allgemein bekannt ist das für eine Vollrente mehr als ein Beitragsjahr benötigt wird.

Immerhin 50 SFr, der deutsche Durchschnitt ist so bei ca. 35 € nach einem Beitragsjahr (bei der gesetzlichen Rente)

Hallo Leute,

ich bin Beamter. Wir zahlen anteilsmäßig in die Pensionskasse ein. Das ist ein Ammenmärchen, das Beamte nicht einzahlen. Auch nicht zu vergessen.

Ich habe vor meinem Beamtentum in die Rentenversicherung 10 Jahre eingezahlt. Das verfällt dann durch die Pension.Es wird angerechnet.

Erheblich muss Man auch bedenken, der Staat spart massiv Gelder ein dadurch, das wir uns privat Krankenversichern müssen und Pflege.

Wir bleiben oft auf Beihilfeseite auf die Kosten sitzen. Beispiel: 200€ Kosten bei meiner Physio werden mir nicht erstattet. Das zieht sich durch fast jede Rechnung. Wir müssen auch gesund sein bei der Einstellung. Und wenn ich noch in die Rentenversicherung einzahlen soll, dann kann ich von meinen 2200eur Netto wo noch die private und Pflege und Dienstunfähigkeit abgezogen wird…dann kann ich Bürgergeld beantragen.

Hinter der Intention für mehr kapitalgedeckte Altersvorsorge und diese auch auf privater Ebene deutlich attraktiver zu machen, stehe ich voll und ganz.

Jedoch verstehe ich im Umkehrschluss nicht das sich wiederholende „Bashing“ gegen bestimmte Berufsgruppen oder Statusträger deren Versorgung in besonderen Versorgungseinrichtungen eben kapitalgedeckt organisiert ist.

Diese Gruppen von Menschen liegen finanziell im Ruhestand niemandem auf der Tasche und haben Systeme die deutlich attraktiver als die gesetzliche Rente sind, also eher eine erstrebenswerte Alternative für alle, als nur ein Neid- oder Missgunstobjekt.

Auch das Staatsangestellte (Beamte) deutlich besser gestellt wären, als wirklich von Anforderung und Ausbildung sowie Lebenslauf vergleichbaren Karrieren ist nicht korrekt und es werden immer wieder falsche Fakten vorgetragen.

Beamte sind für staatliche Institutionen meist sogar die günstigere Personalvariante, da während der aktiven Dienstzeit erhebliche Lohnnebenkosten eingespart werden, die eingesparten Nebenkosten soll der Dienstherr für eine ausreichende Versorgung im Alter laufend zurücklegen/investieren.

Manche Diensteherren machen das vorbildlich, manche geben das zweckgebundene Kapital leider für andere Dinge aus und beklagen sich dann in der Öffentlichkeit über die anstehenden Pensionen, die im Grunde komplett selbstverschuldet und aus politischer Willkür entstanden sind.

Würden rein theoretisch für alle Beamten von heute auf morgen alle normalen Lohnnebenkosten aufgebracht und abgeführt werden, würden die Personalkosten des Staates aufgebläht und einfach nur in eine andere Kasse geführt, also kein Vorteil für alle, sondern nur ei linke Tasche rechte Tasche, bezahlen muss es der „Staat/Bürger“ trotzdem.

Das gesetzliche Rentensystem ist gewiss nicht gut durchdacht. Jedoch ist es aus meiner nicht sinnführend funktionierende kapitalgedeckte Systeme in die gesetzliche zu überführen, sondern genau umgekehrt.

Es kann doch von keinem an dem Kapitalismus glaubenden Menschen gewollt sein, alle auf ein insgesamt schlechteres Niveau herabsetzen zu wollen, nur damit alles gleich ist.

Vielmehr sollte sich an den funktionierenden Systemen, egal welche Berufsgruppe oder Angestelltenstatus für alle noch oben entwickelt werden.

So ist es. Der Staat spart mit Beamten viel Geld..Und vorallem der Steuerzahler. Gerade die Sozialversicherungen. Das tragen wir alleine. Die Beihilfe ist wirklich lächerlich.

Hallo,

ich bin Beamter. Wir zahlen in die Pensionskasee ein prozentual vom Lohn.

Ich war 10.Jahre in der freien Wirtschaft bevor ich Beamter wurde, das was ich eingezahlt habe für die Rente, das verfällt. Es wird Mit der Pension verrechnet.

Das geht so einigen. Die Anzahl die mit 16 in das Beamtentum steigen liegt nicht ma bei 5%. Viele haben vorher in der freien Wirtschaft gearbeitet.

So erschwerend kommt hinzu. Landesbeamte müssen privat krankenversichern sowie Pflegeversichern. Ich habe 2400eur Netto im Schichtdienst. Nun rechnet 400eur ab für die KV und Pflege.

Dienstunfähigkeitsversicherung 100eur auch noch.

Wenn ich nun von 1900eur Netto noch in die Rente einzahlen soll, dann kann ich gleich Bürgergeld beantragen.

Der.Staat spart viel Geld am mittleren und einfachen Dienst.

Die Kosten für Arzt usw. Was denkt ihr wieviel die Beihilfe oft nicht übernimmt.

Der höhere Dienst könnte dann schon einzahlen bei einem Nettoeinkommen von über 6000eur. Aber wir Geringverdiener Polizei, Feuerwehr doch nicht.

@Stefan

Sind ja viele gute Argumente… aber was spricht denn gegen Deckelung von Pensionen in den Regionen die doppelt, dreifach oder X-fach verdienen oder frecherweise gesagt… bekommen?

Die Säule 1 des schweizer Modells als eine Speiche zur Stabilisierung von Mindestrenten.

Natürlich nicht nur Beamte… auch die ganze Oberschichten-Sparten, wo sich ausklinken… (sorry, wenn da jemand Doppeleutigkeit bzgl. fire erahnen könnte… ;-) ).

Dies mag jetzt zutiefst links oder sozialistisch rüberkommen… aber selbst unser Gross-CEO „Brüno“ oder ich mit ner klitzekleinen Firma haben durchaus sozialverträgliche Hoffnungen… auch wenn man bei unserer Politik durchaus verzweifeln kann.

Bzgl. Beamten und Politik (sorry, wenn ich beide in einen Topf werfe) wäre ein inzwischen mehr als überfälliger Wunsch: weniger Bürokratiewahnsinn! ;-)

Auch langfristige Planungssicherheit bzgl. erneuerbaren Energien wäre was, ohne dass man sich nur eindimensional auf 1 Technologie versteift…

Lobbyismus von Großkonzernen ….. die 100 grössten Konzerne ….??? sind für 70 % des CO2 verantwortlich….

Wollte schon länger einmal sagen, dass das Niveau der Diskussionsbeiträge von der Sperrung gewisser Wetterphänomene und stramm rechter Trolle deutlich profitiert hat. Letztes Jahr konnte man hier teilweise kaum mitlesen und ich vermisse auch einige frühere Schreiber*innen. Danke an 42sucht21, Freelancer Sebastian, Tobs, Kiev, M, Baum und einige andere für Ihre lesenswerten Beiträge.

In einem Post vor ein paar Tagen hatte Baum sich zur globalen Entwicklung geäußert und eine Zuspitzung zu zwei neuen Blöcken USA / China postuliert. Politisch mag das durchaus angehen. Was mir in den ganzen Überlegungen hier im Blog zu kurz kommt, ist der Faktor Covid und Public health.

Privat wäre ich mehr als froh, wenn das Corona-Thema endlich wirklich gegessen wäre (und das nicht nur als Wunschtraum einiger FDP Funktionäre). Faktisch sieht es aber so aus, dass die Pandemie in Europa und USA par ordre du mufti für beendet und das Virus für harmlos erklärt wurde, während man sich im asiatischen Raum allein durch das Tragen von Masken schon besser schützt. Ich möchte auf keinen Fall der chinesischen Diktatur und ihrer Pandemiebekämpfung das Wort reden, aber angesichts der Sorglosigkeit unserer hiesigen Politik und Bevölkerung und dem, was nach und nach über das Virus und seine Folgeschäden bekannt wird, könnte uns durchaus ein „mass disabling event“ bevorstehen, wenn die Leute erstmal ihre fünfte, sechste oder zehnte Infektion hatten, statt zumindest in geeigneten Situationen (Geschäfte, Öffis usw.) zu einfachen, aber effektiven Mitteln wie Masken zu greifen.

Ich mag mich irren – das wäre mir in diesem Fall sogar ganz lieb, aber vielleicht schießen wir uns mit der aktuellen Entwicklung in USA und Europa gerade selbst ins Knie, haben in zehn Jahren eine dramatische Rate an Erwerbsunfähigen und Covid-Geschädigten, während der asiatische Raum fein raus ist…?! Vielleicht recherchiere ich besser mal Asien-ETFs ?…

Vielleicht sind wir aber auch durch Impfung und Infektion mit vergleichsweise harmlosen Varianten besser geschützt als die Chinesen, bei denen eine gefährlichere Variante wohl echt durchschlagen würde. Am Ende weiß man es nicht. Ich fange jetzt aber auch wieder an in Innenräumen Maske zu tragen und mich auch bei nem Schnupfen zu testen. Beeinträchtigt mich kaum und ich halte es für sinnvoll.

Ich sehe das gänzlich anders. Es war höchste Zeit dass man der aktuellen Variante des Virus so begegnet wie es angemessen ist. Nicht falsch verstehen…ginge es nach mir, würde zu jeder Grippewelle und auch generell abhängig von der Lage in Pflegeheimen oder ähnlichen Einrichtungen eine Maskenpflicht geben + kurzen Selbst-Test. Da wüteten schon vor Corona Grippe-Wellen wie eine Seuche ohne das es außerhalb der Heime je einen interessiert hätte.

Aber gefühlt alle in meinem Umkreis hatten schon Corona. Die meisten hatten einfach nur starke Halsschmerzen aber meinten dass sie schon Erkältungen hatten die schlimmer wären. Mir ist nicht bekannt dass man damals bei Erkältungswellen das Land stillgelegt hat.

Das man jetzt endlich begreift dass das Virus gekommen ist um zu bleiben und dass man mal gezielte Gegenmaßnahmen ergreift statt mit der Axt um sich zu schlagen ist der absolut richtige weg.

Ich war in diesem Sommer in Dänemark, Schweden und Norwegen. Spätestens 100km hinter der deutschen Grenze existierte Corona nicht mehr. Und das ist ernst gemeint. Keine Masken, keine Schilder, keine ständigen Desinfektionsmittel, keine Panik-Nachrichten im TV…alles geht seinen normalen Gang. Wer krank wird zieht sich in seine Hütte zurück wie bei jeder anderen „normalen“ Erkrankung auch. Sehr angenehm.

Die Kritik, hier im Blog käme das Covidthema zu kurz, ist angesichts des Ukrainekrieges, der Energiekrise und der zweistelligen Inflationsrate etwas merkwürdig.

Ich persönlich mache mir uber Corona weniger Gedanken als über die ergriffenen Maßnahmen und andere Gesundheitsbelastungen.

Mag sein, dass ich das unterschätze.

Wenn ich aber Übergewicht, Ernährung allgemein, Depressionen, Medienkonsum etc. sehe, schätze ich die Auswirkungen auf unsere Gesellschaft als viel weitgehender ein als bei Corona.

Allein die psychologischen Probleme durch die Maßnahmen auf uns alle können vermutlich mithalten mit den direkten Auswirkungen der Erkrankung.

Aber wie gesagt, erst die Zukunft wird uns abschließen sagen, was Corona wirklich war.

Grüße Baum

Prinzipiell die einfachen Wahrheiten, welche generell für alle gelten oder die eierlegende Wollmichsau gibt es nicht (auch nicht in der Schweiz)!;-)

Es ist komplex,… auch bei einer Reform des Rentensystems.

Mehrere Säulen oder Antifragilität ist natürlich empfehlenswert.

Zudem ist es auch nicht so einfach und nur alles schwarz oder weiß zu sehen:

Zu viel Sozialismus ist auch nix, da durchaus der Leistungsgedanke noch zählen muss … von dem sich auch viele abwenden oder auch der andere Grund: einfach nicht mehr können, wenn Verdichtung von Arbeitszeit auf weniger Schultern lastet…

Aber da können wir soviel phantasieren wie wir wollen… wir können nur die Dinge in unserem eigenen Einflussbereich verbessern… außer jemand will den Einflussbereich vergrößern! ;-)

Ich rechne immer noch mit einer sehr grossen Inflation in der Schweiz.

So viele Franken die in Umlauf gebracht wurden.

Sobald die Leute kein Geld für den sicheren Franken haben gehts vielleicht sehr schnell.

3te Säule zahle ich nichts ein, nach spät 6 Jahren habe ich mehr Dividende als Steuerersparnis und beim auflösen im Pensionsalter zahlt man dann nachträglich Steuern.

Einzig beim Eigenheim kann man mit indirekter Amortisation sparen, auch umbauten teilfinanzieren.

Ausgerechnet eine Schweizer Großbank soll derzeit Probleme haben.

Man konnte das kürzlich deutlich am Aktienkurs und den Kreditausfallversicherungen sehen.

Man erwartet derartige Probleme von allen möglichen, aber nie von einer Schweizer Bank.

Wieso, auch die UBS, wohl die größte der Schweizer Großbanken, ist in der Finanzkrise nur knapp am Lehman-Effekt vorbeigeschrammt.

Deutsche und Schweizer Banken können globales Investmentbanking einfach nicht und sollten es besser sein lassen, unter dem Strich immer nur Skandale und Verluste, sie wollen bei den Big Players in New York mitmischen, aber es funktioniert nicht. Muss man auch mal einsehen und wäre schlauer das aufzugeben, die CS hat es anscheinend noch nicht kapiert, vielleicht jetzt gezwungenermassen.

Ich will keine Namen nennen. Nicht in der Finanzkrise, sondern vor wenigen Tagen scheint da eine vorbeigeschrammt zu sein.

Wieso soll das denn passiert sein bitte?

-M

Es gab laut Medienberichten in den letzten Tagen zunehmend Ängste am Kapitalmarkt um die Solvenz einer Schweizer Großbank.

Die Raten für Kreditausfallversicherungen stiegen stark und der Aktienkurs brach ein.

Den Rest bitte selbst recherchieren.

Und ich dachte du bringst neue Erkenntnisse…hat sich anders gelesen, als ob es noch eine andere gibt und du mehr wüsstest. Naja gut.

Am 27. wird berichtet, dann sehen wir, kommen sie früher, wäre das kein gutes Zeichen. Wie es wirklich steht werden eh die wenigsten wissen wenn überhaupt jemand, war meistens so bei Problemen, hätte jemand noch den totalen Überblick hätte man ja nicht diese Probleme.

Heute ist Frau Barbara Stamm verstorben.ich bin im Alter von Fr.Stamm.Bei einer Veranstalung vom VDK.sprach ich ich sie auf meine Rente an und sagte ihr, dass ich sehr viel eingezahlt habe, 17 Jahre Höchstbetrag.Da ich Österreicherin bin sagte ich,dass ich in Österreich. min. 10 bis 20% mehr Rente hätte. Die Antwort war “ dann hätten sie halt in Österreich.bleiben sollen. Ich bin seit 45 Jahren in Deutschland verheiratet und habe auch hier 40 Jahre eingezahlt.

Wo Frau Stamm recht hat, hat sie recht.

Wir haben 10 Jahre in der Schweiz gearbeitet, leider sind wir zu spät ausgewandert. Trotzdem erhalte ich für die 10 Jahre Arbeit mehr Rente als hier. Das meiste Geld geht hier eben an die,die nicht einzahlen,wie unsere Politiker. Das gibt es dort nicht. Jeder ist für sich verantwortlich. Es gibt auch keine freiwillige Einzahlung durch den Arbeitgeber. Hier ist die Rente ein Witz,und jegliche Diskussion überflüssig. Es wird Monate beraten wegen 300 € Energiezuschuss, in der Zeit ist der Drops gerutscht.

Angelika

Was haben sie in ihrer Zeit in der Schweiz verdient und was in der Zeit in Deutschland? Wie lange haben sie in Deutschland eingezahkt? Was genau geht aus der Rentenkasse an „die Politiker“? Wie werden in der Schweiz Politiker bezahlt? Was hat der Energiezuschuss (wie sinnig der auch immer sein mag) mit der Rente zu tun? (außer, dass er auch an Rentner gezahlt werden soll)

Ein bisschen weniger Mimimi und konkretere Kritik oder gar Lösungsvorschläge wären deutlich besser für die Diskussion.

@Credit Suisse vor Abgrund?

Ich habe die Lösung. Marktkapitalisierung ist von 30 Mrd. rasch auf 10 Mrd. gefallen und wird wohl noch weiter fallen….

Legen wir zusammen, die Leserinnen und Leser dieses Blogs inkl. Tim übernehmen die Bank!

Tim wird Chief Investment Officer im Private Banking. M wird mit seiner Bankerfahrung Leiter Private Banking. Kiev übernimmt die Leitung der IT. Free wird Pressesprecher und sorgt für gute Stimmung an den Märkten, Stichwort Qualitätsbanking. Thorsten übernimmt die Verwaltung des Immobilien-Portfeuilles. Slowroller wird Arbeitnehmervertreter der Pensionskasse und schaut, dass es den Angestellten gut geht als Gewerkschaftsvertreter. Nico Meier vertritt die Bank im Ausland und macht Standortmarketing für solides Swiss Banking oder das Anwerben von reichen Expats. Lejero wird Leiter der Kreditabteilung. Claus wird Leiter Asset Managment u/o Prop Trading. 42sucht21 wird M&A Chefin und fedelt coole Biotech-Deals ein. Tobs übernimmt CS Asia. Sparta führt die Luxushotels und baut diesen Bereich aus. Sammy brauchen wir natürlich auch an Bord, er übernimmt die Restrukturierung und entledigt die Bank von den schlechten, faulen MitarbeiterInnen und Kunden, auf seine Art und Weise der perfekte Mann. Lad übernimmt das Controlling und schaut, dass keine überteuerten Spekulationen eingegangen werden und keine Grossverluste in Hedgefund-Spekulationen mehr abgeschrieben werden müssen. Und ich übernehme die Kantine und schaue, dass alle einen anständigen Kaffee (neu gratis), gute Laune und gutes, gesundes Essen bekommen für tägliche Höchstleistung!

Und alle die ich vergessen habe, auch für euch finden wir einen geeigneten Posten.

Baum wird Head of ESG. Der macht mir dann immer Ärger mit meinem schönen Asien-Geschäft… :-)

hahaha, beim Investieren hab ich keine wirkliche Moral! Nur Ausfallwahrscheilichkeiten. Und die Chinesen sind mit Ihrem „rechtsfreien“ Staat und der Machtpolitik unzuverlässiges Investmentterrain :-)

Wobei ich natürlich „grüne“ Unternehmen persönlich cool finde.

Grüßle Baum

Hey Bruno, Bester Kommentar hier, ever!!!

Ich bin dann euer erster Kunde, und freu mich schon auf den lecker Kaffee!

@Bruno, ist es so schlimm? Man müßte unbedingt Markus Krall einen Job anbieten. Kannst du das in die Hand nehmen?

Markus Krall kann im Tresor die Goldbarren polieren.

Ah…ok! Da kann er nicht viel Schaden anrichten.

Allen Schusters du geile Jobs zu und ich soll Gewerkschaftsonkel werden? Na vielen Dank ;-) Wie siehts aus mit dem Posten des Personalvorstands nach Volkswagen-Lesart? Da kann ich gutes bewirken und trotzdem dick absahnen! :-)

Eigentlich wäre Rüdiger dafür vorgesehen gewesen, aber der schreibt hier ja nicht mehr hier, den hätte ich sonst noch als Türsteher gesehen, aber vermutlich weil ich anderes Bild von ihm habe als in Realität :D

Und ja, 2 habe ich auch noch vergessen, Felix wird Lead UHNWI und Fit und Gesund wird CEO und führt den Laden durch den härtesten Sturm aller Zeiten :)

Und vielleicht kann sich Ralf noch als Vorsitzender des Betriebsrats aufstellen lassen. Auf dieser Position hat man gerne Gegenspieler, die auch den eigenen Vorteil nicht aus dem Auge verlieren. :-)

Warum nicht? Ich übernehme ansonsten gerne -bei sehr guter Bezahlung- auch die Rolle des WC-Reinigungsmanagers oder zertifizierten Belästigungsbeauftragten. Spaß beiseite: In kommenden Lohnverhandlungen wird sich zeigen, ob angesichts anhaltend höherer Inflation spürbare Lohnsteigerungen zu erwarten sind. Bei der für unseren ÖD-Bereich zuständigen Verdi sehe ich allerdings völlig schwarz. Die Zahl der Minderleister und Lowperformer wird damit vermutlich weiter steigen.

Ansonsten wünsche ich allen einfach gute Investments. Danaher bleibt mein wichtigstes Zugpferd im Depot. Leider fehlt mir derzeit etwas die Kohle für weitere Nachkäufe (Sparpläne laufen weiter). Wird hoffentlich wieder besser.

Bei uns verdienen Bundesangestellte deutlich zu viel, im Schnitt 125k, fast doppelt so viel wie in der Privatwirtschaft. In Anbetracht der Privilegien ist das nicht in Ordnung. Natürlich gibt es da auch viele Akademiker, Soziologen, Philosophen, Historiker etc. als viele Studienabgänger, die man sonst kaum brauchen könnte.

Bleibt uns bitte fern und macht was aus Eurem eigenen Land anstatt auf uns zu schielen!

In der Schweiz gehört es nicht zum guten Ton immer konstant über Geld zu sprechen, und jeden Groschen in der Tasche zu zählen.

Wir brauchen keine unqualifizierten, sparsamen und lauten Deutsche Gastarbeiter.

@Kendrick

Zum guten Ton gehört es Gastarbeiter wertzuschätzen… egal welcher Nationalität und egal im welchem Land…. und keine Sorge… das Gras ist nur dort grüner, wo man es auch selbst gießt! ;-)

Mit beschissenem und übertriebenem Nationalismus verkennen wir schon lange dass unsere Menschlichkeit der gute Ton ist, mitdem wir zusammen mehr erreichen können, als es uns die einfache Denschublade mit Vorurteilen weiss machen will…

@Tim

Da habe ich etwas gefunden für dich

Nun kommt der Anti-Jim Cramer ETF | cash

Danke Bruno. Ich habe das auch gesehen und auf Twitter schon gepostet. Der CNBC-Clown ist echt der Wahnsinn mit seiner irren Show.

„What happens if Jim Cramer recommends the inverse Jim Cramer ETF?“ :-D

-M

@Bruno

Du hattest doch mal so nen Spezial-PV-Speicher erwähnt…?

Welcher war es denn?

Vermutlich aber momentan sowieso nicht lieferbar…

Speichern mit Salz in Salzbatteriespeichern von innovenergy

@Bruno

Thx!

Ich bin Mitgründer einer Vorsorgestiftung der 2. Säule in der Schweiz (derzeitiger Vermögensstand eine knappe Milliarde CHF). Wir haben damals eine Einrichtung der kapitalgedeckten Altersvorsorge gegründet, obwohl wir uns einig waren, das das Konzept der Kapitaldeckung volkswirtschaftlich schädlich (der Kapitalstau treibt die Immobilien- und Wertschriftenpreise in die Höhe) und erst noch eine Illusion ist (Rentenzahlunge kann nur aus aktueller Wertschöpfung erfolgen). Wir haben gegründet, um die Kontrolle über die Kapitalflüsse zu bewahren, die wir so weit wie möglich in die Realwirtschaft lenkten. Das Buch, das ich darüber geschrieben habe, heisst: Mit Vorsorgekapital anders umgehen. Die CoOpera setzt auf Realwirtschaft. futurum Verlag, Basel 2020.