Die Menschen glauben, wenn sie jeden Tag Plunder kaufen, werden sie zufrieden. Gerade in der höheren Mittelschicht wird übertrieben. Familien haben ein Haus und ein Ferienhaus. Zwei Autos. Finanzierungen werden munter genutzt, teure Urlaube gehören (abgesehen von Coronazeiten) dazu. Eine imponierende Küche ist ein Muss!

Dann kommt eine überraschende Rechnung, es geht etwas kaputt oder der Bonus fällt aus und plötzlich fällt das Kartenhaus zusammen. Diese Leute können ihre laufenden Ausgaben nicht mehr pünktlich zahlen. Ihnen fehlt das Geld für die nächste Hausrate, das Essen, die Autoinspektion. Beziehungen gehen kaputt. Die Scheidung kommt, wenn sich der Ruin nicht mehr vermeiden lässt.

Wohnen, Auto, Essen: Die Ausgaben sind zu hoch

Es beginnt alles damit, dass die Ausgaben zu hoch sind. Für die Kategorien Wohnen, Auto, Essen… wird zu viel ausgegeben. Es sollte alles in Relation zur Einnahmeseite stehen. Alles sollte im Rahmen bleiben.

Weil ich ein vorsichtiger Mensch bin, halte sich sogar diese Vorgaben für zu großzügig. Am Ende des Monats solltest Du mindestens 20 Prozent von Deinem Nettoeinnahmen sparen, damit du dir etwas aufbauen kannst. Wer nicht spart und investiert, lebt von der Hand in den Mund.

Das Leben in einem Konsum-Hamsterrad ist ein weit verbreitetes Problem. Alleinerziehende Mütter machen es. Junge Berufsanfänger leben so. Sogar Professoren, Führungskräfte aus der Industrie und Ingenieure werden Lemminge des Konsums. Die Lebenshaltungskosten sind zu teuer. Es bleibt wenig bis kein finanzieller Spielraum. Was reinkommt, geht raus. Die Schulden, die erdrückend wirken, können dann das Fass zum Überlaufen bringen.

Nimm Schlagerstar Michael Wendler. Er hat einen protzigen Lebensstil, aber gleichzeitig Schuldenberge. Oliver Pocher macht sich über die Luxus-Scheinwelt des Promis lustig:

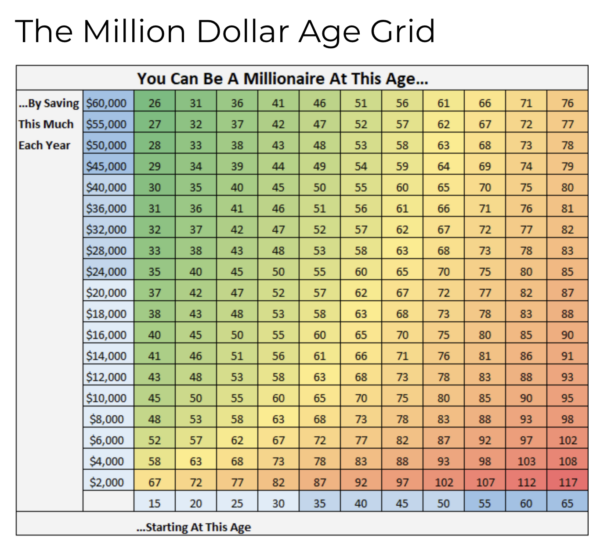

In 30 Jahren Millionär

Es geht anders. Spare und investiere aggressiv. Du kannst Millionär werden. Wenn du 10.000 Euro im Jahr in einen ETF steckst, kannst du in 30 Jahren Millionär werden. Wer mehr Gas gibt im Job und 20.000 Euro im Jahr ins Depot schaufeln kann, kann nach 22 Jahren Millionär werden. Ich unterstelle eine Rendite von sieben Prozent. Diese Tabelle zeigt dir, wie es geht:

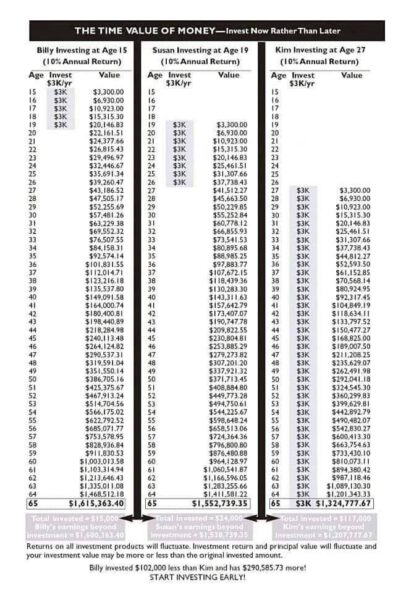

Der Trick ist früh mit dem Investieren anzufangen, wie diese Tabelle zeigt. Sie ist dem Buch „Automatisch Millionär“ (Affiliate) von David Bach entnommen:

Das Buch von Finanzexperte Bach beschreibt drei Personen: Billy fängt im Alter von 15 Jahren an, 3000 Dollar jährlich für 5 Jahre zu investieren, bis er 19 Jahre alt ist. Dann hört er auf und lässt das Geld arbeiten. Susan fängt mit dem Sparen erst im Alter von 19 Jahren an. Sie braucht acht Jahre, bis sie 26 Jahre alt ist. Dann lässt sie das Geld arbeiten. Kim wartet, bis sie 27 Jahre alt ist. Sie braucht bis zum 63. Lebensjahr, um die Million zu erreichen.

Die meisten denken nur ans Konsumieren

Die meisten Menschen folgen kaum ihren Visionen. Sie haben keine wirklichen Ziele. Sie leben in den Tag hinein, sie folgen eher ihren Ängsten. Auf ihre zum Teil wirren Gedanken hören sie. Anstatt für klare Strukturen zu sorgen. Für Optimismus. Für einen Plan. Sie folgen nicht ihrer nächsten Aufgabe, die sie sich stellen.

Beeindruckt hat mich Blog-Leser Denny. Er hat sich einen Plan gemacht. Er ist sehr motiviert. Das ist etwas, wovor ich großen Respekt habe.

Zum Schluss ist mir wichtig zu sagen, dass viele Wege zum Erfolg führen. Es gibt nicht den perfekten. Auch bei der Wahl der Aktien. Es ist überhaupt keine Schande, einfach in Indexfonds zu investieren. ETFs sind ein tolles Instrument. Es klappt. Es ist super einfach. Die einzelne Aktienauswahl ist nicht unbedingt anderen Anlagemethoden überlegen. Wer es verpasst in jungen Jahren anzufangen mit dem Investieren, der macht es eben später. Es ist nie zu spät.

Das ist mein neues Video aus New York:

Das sind natürlich sehr schöne Positionen, Deine Netflix und CS Eventim. Das ist she motivierend, immer und wieder, sich das anzuschauen. Ist das Deine bewusste Strategie, dass Du nur einmal kaufst und laufen lässt (also nicht ab und wann sukzessive aufstockst?) oder lag es damals einfach nur daran, dass Du seinerzeit dabei warst Dein Depot aufzubauen und die Cash-Flows für Aufstocken und Eingehen neuer Positionen gleichzeitig nicht ausreichten?

@ Tobs

Ich kaufe nur meine US-Dividendenaktien zu. Das geht automatisch und kostenlos in den USA über DRIP-Pläne.

Als ich CTS und Netflix gekauft hatte, hatte ich nicht mehr Geld flüssig gehabt. Sonst hätte ich noch mehr investiert. Ich bin generell ein Fan von Einnmalköufen und dann suche ich mir den nächsten Kandidaten aus. Ich stocke allenfalls über Dividenden auf.

Egal …

Hi Tim!

Dank Dir hab ich auch meine Tradingaktivitäten geändert!

Und das Ergebnis lässt sich sehen.

https://www.ariva.de/zertifikate/LS9KS2/chart?resolutionInfo=86400&avgVal1=20&divPrefsInput=&clean_split=1&clean_split=0&band=None&avgVal2=0&boerse_id=47&volume=1&volume=0&avgType1=SMA&user_prefs_name_action=&xyz=1&scale=pro&clean_payout=1&clean_payout=0&indicator=RSI_20&indicator=None&go=Ok&events=None&savg=0&grid=1&grid=0&antiAlias=1&antiAlias=0¤cy=&user_prefs_name=&type=Close&typ=&typ=&displayHighLow=0&avgType2=None&compare=104518693&compare=None&t=year&resolution=1440

Danke für Deine Inspirationen und legendären Videos.

Mach weiter so und frohe Weihnachten

und viel Erfolg und Gesundheit für 2021!

LG.

Didi

Habe mir heute ein paar Kimberly-Clark-Aktien gegönnt. Auf den Pott wird immer gegangen. Der starke Euro macht den Einkauf von US-Aktien gerade richtig interessant!

Viel Erfolg euch allen

Geschmacksverlust kann ein Anzeichen für Corona sein, auch wenn sonst keine Symptome vorhanden sind.

Bitte seid also vorsichtig, wenn ihr plötzlich die Musik von Wendler gut findet.

Hallo zusammen,

als ich die ersten Zeilen las, habe ich mich an meinen Arbeitskollegen erinnern müssen, als dieser mir zum ersten Lockdown im April sein Leid klagte, dass er Hauptverdiener sei, seine Frau lediglich auf Minijob-Basis und er hätte zwei Kredite an der Backe für jeweils ein Haus und einen Mittelklassewagen.

Der Jahresbonus wäre für Ihn schon fest verplant.

Die Prämie haben wir, unserem Arbeitgeber sei Dank, bereits ausbezahlt bekommen und sein Kartenhaus hält sich noch.

Da sieht man wieder wie einige Teile der Mittelschicht ihre Finanzen auf Kante genäht haben.

Viele Grüße

EGAL!

@Didi, was war denn 2018 los? Sieht böse aus. Hast du spekuliert?

Viele Grüße

Jan

Nicht primär Jan, aber auch :-)

..eher BTC und ETH im Hype gekauft. Aber auch in dieser Assetklasse funktioniert scheinbar buy/hold. Vor allem wenn die Hedgefonds einsteigen..??

https://www.bloomberg.com/amp/news/articles/2020-12-16/bitcoin-whale-surfaces-with-1-billion-and-alan-howard-s-backing?__twitter_impression=true

LG.

Didi

Eines kann man dem Wendler aber lassen, er hat das gemacht was an erster Stelle kommen sollte – sich auf die Einnahmen zu fokussieren.

Klar sollte er nicht alles rausschmeißen, aber er wird pro Monat alleine durch seine Reichweite, Musik, Partnerschaften sechsstellig verdienen. Das muss man erstmal hinbekommen.

Wenn er jetzt noch ein bisschen zurückstecken würde, dann wäre er schon ordentlich dabei.

@Tim:

Sagmal, ist es nicht eigentlich ungünstig für dich Menschen vom Konsum wegzubringen? Wenn sie bspw. das Netflix-Abo kündigen um zu sparen dann schmälert das ja deine Dividende. Solltest du in deinem Blog nicht vielmehr Menschen zum Konsum bewegen um deine Gewinne zu maximieren? Dadurch würdest du doch viel schneller deine finanziellen Ziele erreichen.

@Tim Du musst unbedingt ein Video zum Schneesturm in New York machen. Sei aber vorsichtig und bleib gesund

@ Didi

Danke. Das ist sehr nett. Das wünsche ich Dir auch!

@ AktienNewbie der Tim gibt einfach nur gute Tips und Ratschläge.. das ist alles.. er denkt nicht an sich sondern an seine Mitmenschen.

Jeden Monat Aktiensparen.. was gibt es denn besseres? :)

An Johann: In diesem Monat die seit 2 Tagen laufende Darts-Weltmeisterschaft. ;-)

@Mark 85

Darts ist net so meins. Aber viel Spaß damit ;)

Buy and hold ;) – Meine nächste Position: Paradox Interactive (Gaming).

Toller Blog übrigens Tim. Verfolge dich schon eine Weile.. weiter so..

An Johannes: Videospielen geht im Dezember natürlich auch. Ich habe mir vor einigen Wochen nach einer langen Auszeit wieder eine Konsole (Xbox Series S) zugelegt. Paradox Interactive sagt mir spontan nichts, aber hast du das kürzliche Kursdebakel der Cyperpunk-2077-Macher mitbekommen?

„Susan fängt mit dem Sparen erst mit 19 Jahren an. Sie braucht acht Jahre, bis sie 26 Jahre alt ist.“

Also, da muss Susan aber dringend an ihrer Einstellung arbeiten. Acht Jahre brauchen, um sieben Jahre älter zu werden? Selbst ich habe es geschafft, in sieben Jahren sieben Jahre älter zu werden. Aber ich arbeite an mir, und bin zuversichtlich, dass es machbar ist in höchstens fünf, vielleicht auch nur vier Jahren die sieben zusätzlichen Kerzen auf den Kuchen zu bekommen! Schlimm, wie sich die Leute gehen lassen…

Danke für den Schmunzler am Morgen!

@ Alberich

Bitte die Tabelle anschauen. Sie fängt im Alter von 19 Jahren mit dem Sparen an und zieht das 8 Jahre durch:

19. Lebensjahr (1)

20. Lebensjahr (2)

21. Lebensjahr (3)

22. Lebensjahr (4)

23. Lebensjahr (5)

24. Lebensjahr (6)

25. Lebensjahr (7)

26. Lebensjahr (8)

@ Daniel, Der Domi

Mit dem Beispiel für das Rad wollte ich zeigen, dass ideale materielle Dinge nicht unbedingt sinnvoll sein müssen. Ehrlich gesagt kann ich meinen tatsächlichen Bedarf noch gar nicht richtig einschätzen. Hier fehlt mir die Erfahrung.

Das Canyon Gravel On würde mir sehr gefallen. Es ist ein Pedelec und unterstützt bis 25 kmh. Es wiegt dadurch allerdings auch 17 kg. Mit den genoppten Reifen ist man auch langsamer als mit 4 Seasons Rennrad Reifen. Und ich möchte auch nicht im Dunkeln durch Waldwege fahren und am Ende einen Platten haben.

Wenn ich sehr langsam fahre unterstützt das Rad. Wenn ich schneller bin muss ich allerdings mehr Leistung aufbringen, da das Rad grob das doppelte von meinem Rennrad wiegt. Das macht dann schon etwas aus.

Bei weiterer Recherche habe ich auch entdeckt, dass ein Pendelrad bei diesen alltäglichen Touren leidet. Ich werde im Winter fahren und auch bei schlechtem Wetter. Eine Rennrad Tour hätte ich bei solchen Bedingungen nicht gestartet.

Ich gehe an die Sache klassisch heran. Ich fahre mein Rennrad und sammel erst einmal Erfahrung. Und dann schaue ich, ob eine anderes Rad sinnvoll ist. Bei starkem Regen oder leichter gesundheitlicher Schwäche wäre eine kraftvolle Unterstützung des Pedelecs nicht verkehrt. Meine Fahrzeit wird zwischen 40 Minuten und 60 Minuten betragen. Bei 40 Minuten wäre ich extrem schnell und bei 60 Minuten einen Tick langsamer als 25kmh Schnitt. Realistisch wird es 50 Minuten dauern, die 24 Kilometer zu fahren.

Das sind natürlich Luxusprobleme. Ein Firmenwagen steht mir zur Verfügung. Zum Pendeln möchte ich ihn allerdings nur minimal einsetzen um an manchen Tagen Zeit zu sparen. Für die eigene Fitness und Umwelt fahre ich lieber Rad. Den Punkt betrachte ich allerdings auch. Wenn ein Firmenwagen verfügbar ist, macht es dann überhaupt Sinn ein Pendelrad für 5 k€ zu kaufen? Das Rad würde ich als Jobrad leasen und dann kaufen. So gehen die Kosten vom Brutto herunter und die Gesamtkosten reduzieren sich um ca. 1/3.

Außerdem weiß ich aktuell auch noch nicht, ob ich überhaupt die Anfahrt von 24 km haben werde.

@ Daniel

Das Zeitkonto kannst Du auch verwenden um einen Roadtrip durch die USA zu machen. Das habe ich übrigens auch vor. Die Erlebnisse werden dort auch ohne Familie mit 40 Jahren anders sein als mit 60 Jahren. Das heißt nicht, dass sie mit 60 Jahren schlechter sind. Sie werden nur anders sein. Du kannst ja auch mehr als einmal einen Roadtrip machen.

@ Tim, Alberich

Alberich hat die Jahre einfach anders betrachtet. Die Frau ist nach einem weiteren Tag 27 Jahre. Oder anders ausgedrückt hat sie an ihrem Geburtstag gestartet und ein Tag vor dem Geburtstag aufgehört. Die Tabelle ist aber schon sehr schön. Hätte ich mal lieber mit 15 Jahren angefangen Geld langfristig zu investieren ;-)

@Kiev

Kann man als Angestellter ein Rad steuergünstig leasen? Ich dachte, dass das dann der Arbeitgeber übernehmen müsste.

Sagmal, ist es nicht eigentlich ungünstig für dich Menschen vom Konsum wegzubringen?

Ich glaube, du überschätzt Reichweite und Einfluss dieses Blogs. Auch Medien mit gigantischer Reichweite sind oft nicht erfolgreich darin, Leute zu motivieren, ihr Hirn einzuschalten und vernünftig(er) zu handeln ;-)

Lieber Tim,

ohne Konsumenten verdienst du ja weder die Kursgewinne noch Dividende. Lass doch solche Leute, die was kaufen wollen. Ich brauche diese Konsumidioten, die mich ernähren. Ich hoffe nicht sehr, dass diese Leute hier lesen und dann umdenken, Konsum zu verzichten, das wäre sehr schlecht für mich.

@ Slowroller

Da das Leasing von dem Brutto Einkommen abgezogen wird muss der Arbeitgeber involviert sein. Das Leasing an sich übernehmen in den meisten Städten Firmen. Am Ende sollte das Rad zu dem reduzierten Preis übernommen werden. Allerdings muss der Arbeitgeber den Mehraufwand bei der Abrechnung anbieten. Folglich unterstützen nicht alle Firmen so ein Modell.

Es ist auch oft fraglich, ob sich das Modell für den Arbeitnehmer lohnt. Es ist grob ein Rabatt von 1/3 des Kaufpreises aus dem Laden. Bei eBay Kleinanzeigen gibt es oft Eisdielenräder in sämtlichen Preisklassen mit Staubschicht für den kleineren Preis.

@ Corona Bonus

Das ist ein ähnlicher Punkt. Es gibt Firmen mit starken Controlling und Abrechnung und eben andere. Manche Firmen achten auf Shareholder Value. Andere haben auch die Mitarbeiter im Sinn. Ich würde zumindest bei entsprechenden Gestaltungsmöglichkeiten immer alles mitnehmen. Für mich und meine Kollegen.

@Finanzbär: Du hast wohl noch nichts von seinem Telegram-Kanal gehört? Das hat dem Wendler DSDS versaut, alle seine Werbepartner und seine Reichweite und hat ihm insbesondere von RTL, Kaufland und den Geissens eine Menge Klagen eingehandelt. Seine Musik dürfte darunter auch massiv leiden. Jetzt hat er nur noch Reichweite mit Verschwörungstheorien und die bringen kein Geld ein. Hat wohl >1.000.000 EUR Steuerschulden, deshalb versteckt er sich auch in den USA. Der Kerl ist finanziell (und mit seiner Intelligenz) am Ende.

Jaja der Pocher, ist ja immer schön zu lesen, wenn die B und C Promis sich gegenseitig in die Pfanne hauen. Oder sind das schon A Promis? Unser bester A Promi liegt ja schon ein Weilchen unter der Erde. RIP Heinz Erhardt. Du warst der Beste und mit Abstand witzigste.

„Da sieht man wieder wie einige Teile der Mittelschicht ihre Finanzen auf Kante genäht haben.“

Durchaus, es gibt aber auch sehr viele vernünftige Leute die kostenbewusst leben. Mit dem Gehalt ist es bekanntlich so eine Sache. Werden durch Corona noch einige zu spüren bekommen. Meine Frau arbeitet zur Teilzeitstelle (hohe Abzüge dank Steuerklasse 5, andere Konstellation aber auch nicht sinnvoller) zusätzlich nebenbei etwas auf Minijob-Basis. Coronabedingt bricht dieses Geld nun die nächste Zeit wegen Schließungen weg. Gerade bei den Minijobs könnte man gesetzlich sicherlich noch das eine odere andere optimieren.

Wir unterstützen das arme Disney jetzt mit Disney+ :-)

Wenn wir noch 2-3 Bekannte finden, die sich daran beteiligen, wird es aber nicht zur finanziellen Belastung.

-M

@ -M

Als Anteilseigner von Disney bedanke ich mich recht herzlich….. ;)

Wir haben es vor kurzem auch gebucht. Disney, Star Wars, Marvel, Pixar, National Geographic. Prima Familienkanal. Und der Mandalorian erst …. hach.

@ Slowroller

Prima Kommentar da neulich.

Ich kann es nicht mit Zahlen belegen. Reine Vermutung:

Tim macht durch seine Aufrufe zum Konsumverzicht im Blog und auf youtube deutlich mehr Geld, als seine Konsumgüterbeteiligungen dadurch leiden. :D

@ Der Domi

Das tut mir in der Seele weh. Vor Corona bin ich das ganze Jahr über gependelt (2x20km). Unabhängig vom Wetter.

Die Aussage gefällt mir gut und deckt sich auch ein wenig nach meiner Suche nach speziell solchen Vorraussetzungen. Wie würde Herr Kommer Deine Lage analytisch korrekt betrachten? Ich nehme na so in der Art:

Dank Home Office kannst Du Die Deine Zeit nach Belieben einteilen. Die Zeit für 2*20km kannst Du beliebig wie auch die Strecke auswählen. Folglich kannst Du mit den Freiheiten schönere Strecken aussuchen und vielleicht auch länger fahren, da Du die Zeit frei einteilen kannst.

Dem stimme ich in der Theorie zu 100% zu. Allerdings habe ich auch eine Vorstellung von der Realität. Da sieht es so aus. Heute ist es ein wenig feucht, morgen etwas neblig und übermorgen muss ich ausnahmsweise ein paar Erledigungen durchführen und schwupps ist die Woche vorbei und man sehnt sich nach der Zeit im Office mit den routinierten Weg zur Arbeit, bei jedem Wetter. Wenn man weiß was man langfristig möchte ist es mitunter von Vorteil dies als Routine zu etablieren.

Ich möchte wieder mehr Rad fahren. In meiner Freizeit fehlt mir allerdings durch die Familie die Zeit dafür. Mit dem Pendeln habe ich zumindest eine Routine. Ich kenne Jemanden mit 30km einfacher Strecke. Er fährt jeden Tag mit dem Rennrad. Er ist auch auf manchen Radrennen in der Freizeit dabei. Ich glaube er muss dafür noch nicht einmal sonderlich trainieren. Woher das wohl kommt?

Free

Richtig, Mandalorian…ich liebe Star Wars.

Das gute, es ist monatlich kündbar. Nutzten wir es zu wenig, kommt es weg im Frühjahr. Ich denke aber mal, dass wir noch 2 Leute finden zum teilen, dann reden wir von 2-3€ p.M. – vertretbar. Dafür Kosten unsere Handyverträge nicht viel ggü vielen anderen.

-M

@Kiev, ich weiß was du meinst. Ich habe auch Familie. Um den Impact mit dem Rad fahren im Rahmen zu halten stand ich immer um 05:00 auf und fuhr um spätestens 06:00 los. Nur mit eingeschliffener Routine und Liebe zum Radfahren geht das auf Dauer. Aktuell leiden meine Trainingskilometer etwas. Ich gehe nun in der Mittagspause öfters laufen.

Wegen aktueller Ereignisse melde ich mich, als Warnung bzw. als Information oder Entscheidungshilfe.

Ich habe aktuelle drei Problemfälle im Depot, alle drei habe mit Einzelaktien und sogenannten „Kapitalmaßnahmen“ zu tun. Vom Kapitalverlust bis zur Kapitalleiche ist alles dabei.

Die Aktie Allgeier hatte einen Spin-off , der Kurs ist dadurch um 80% abgesenkt worden, dafür bekam man eine Aktie von Nagarra eingebucht- eigentlich. Die Bank hat mich aufgeklärt, dass es bei Spin-offs einen Stichtag gibt und ich die Aktie wohl zu spät erworben hatte. In Folge machte ich den Kurssturz mit (von über 80 auf unter 20) , bekomme aber die Spin-Off-Akten NICHT. Deshalb muss ich einen Verlust von 80% verkraften. Zu der Frage, warum die Aktie nach dem Stichtag überhaupt noch – auf dem hohen Kursniveau handelbar sei machte der Ansprechpartner der Bank keine Angabe, weil er das auch nicht wisse. Er konnte über sein System auch nicht den Stichtag ermitteln (weil es zu langsam war oder sonstwas) , hat aber darauf hingewisen,dass das bei Spin-Offs in der Regel mehrere Tage vorher sei. Ich kann das kaum glauben, selbst wenn es juristisch so wäre, wäre es moralisch falsch, denn es werden dann womöglich Aktien auf hohem Niveau gehandelt, deren Ansprüche den Besitzern vor dem Stichtag zugerechnet werden. Wer dazischen kauft – so wie ich – hat dann den Verlust zwangsweise mit eingekauft.

2. Die Aktie Unilever ist jetzt in UK notiert, es gibt zwar Kurse, auch auf Xetra aber weil die Kapitalmaßnahme noch nicht abgeschlossen sei, könne man sie nicht handeln. Irgendwann wird sie handelbar sein, es ist nur eine Frage der Zeit.

3. Dritte Aktie ist Nordic Waterproof, da wurden zwei Unternehmen fusioniert und das entstandene Unternehmen ist jetzt nur noch an der Börse Stockholm handelbar. Ich bekomme über die Bank keine Kurse mehr, die WKN ist für den Handel unbekannt, gleichwohl kann man sie auf gängigen Finaznseiten aufrufen und Kurse abfragen.

Es besteht also bei Einzelaktien ein nicht zu unterschätzendes Risiko , dass sie durch Kaptialmaßnahmen oder kurzfristige Handelseinflüsse (z.B Aussetzen wegen enormer kurzfristiger Schwankungen) vom Handel ausgesetzt werden und man auf das Kapital keinen Zugriff mehr hat.

Das Verlegen oder Verlassen von Börsenplätzen scheint auch öfters zu passieren. Mir fällt hier Brookfield Infrastructure ein, die kann man noch über NYSE handeln, aber nicht mehr über deutsche Börsen, eingestellt wurde das glaube ich im Mai 2020. Für US-Bürger ist das eine reguläre und gute 0815 Aktie, die haben keinen Nachteil , weil sie von der Sperrung deutscher Börsenplätze gar nicht betroffen sind.

Hat man jetzt da 30, 50 , 100 Aktien und streut über verschiedene Länder und ist nicht nur in den „Mainstreamaktien“ von Apple bis Tesla drin, ist man verdammt die Nachrichten zu den Unternehmen regelmäßig zu lesen. Selbst dann kann es – wie im Fall SpinOff – kritisch werden, oder man überliest den Hinweis mit dem Verlassen des Börsenplatzes und realisiert nicht , dass dann auch der eigene Broker keinen Handelspartner mehr hat.

Die Problematik mit den Kapitalmaßnahmen sei regelmäßig vorhanden, es könnte Wochen dauern, wenn es passiert sagte man mir. Für Aktien , deren Börsenplatz verloren geht empfahl der Ansprechpartner ein Depot bei einer Bank zu eröffnen, dss den Börsenplatz anbietet. Meinte aber, ob ich wegen einer Einzelaktien extra ein Depot öffnen wolle, müsste ich mir überlegen. Ob und wann eine betroffene Aktie wo und wann handelbar ist könne ist allgemein nicht festgelegt durch die Bank, es kann sein, dass eine solche Aktie Wochen später wieder handelbar sei oder eben auch niemals wieder.

Wenn ich mir den Ärger mit den drei Aktien anschaue, dann spricht das eher für 0815-Aktien wie Apple bis Tesla – oder Derivate wie ETF, Fonds, bei denen die Handelbarkeit, Kapitalmaßnahmen etc. von den Managern begleitet werden. Dass man viele Aktien in ETF/Fonds selbst wegen fehlendem Börsenplatz oder entsetzlich hoher Spreads nicht selbst handeln kann spricht auch für ETF/Fonds, insbesondere in den EM-Märkten.

@ Thorsten

Das ist auch für mich ein Grund eher auf ETF`s zu setzen. Weniger Arbeit, aber eben auch etwas weniger spannend.

@ Thorsten

Ich denke das trifft es gut. Die Bluechips, so hießen die Dickschiffe früher mal, als Einzelwerten halten. Exotische Märkte oder Sondersituationen über Fonds abdecken. So ist auch meine Herangehensweise.

@Bitcoin

Ich gratuliere allen Bitcoin-Besitzern, dort wird man aktuell täglich deutlich reicher :)

Ich bin ein Fan von Buy & Hold bei Aktien aber bei Bitcoins wäre ich trotzdem vorsichtig und würde nicht zu gierig werden, aber ich bin ja nicht dabei. Vielleicht funktioniert auch dort Buy & Hold und ein Bitcoin steigt bald auf 100k

An Bruno: Mein bestes Pferd im Stall. Seit Jahresbeginn hat sich der Kurs ungefähr verdreifacht. Der Vermögenszuwachs fällt dementsprechend heftig aus, obwohl ich ,,nur“ einen 10-prozentigen Anteil am Gesamtermögen anpeile.

@Unilever:

Es gab schon immer die Unilever plc. und bis vor kurzem zusätzlich die Unilever N.V. (so ähnlich wie bei Royal Dutch Shell). Die Unilever N.V. ist mittlerweile entfallen, meine Anteile wurden in Unilever plc. 1:1 umgebucht, Stichtag 30.11.2020. Ich mache jetzt aber nicht das Experiment, ob ich sie verkaufen kann ;-)

@Thorsten

welchen Broker nutzt du?

Unilever gab es schon immer 2Gattungen.

Einmal Plc und N. V. Da der Firmensitz jetzt nur noch in GB ist, würden die N. V zu Plc 1:1 getauscht.

Stichtag war der 30.11. Die Comdirect hat darüber im Postfach informiert.

Die Plc Variante ist auch weiterhin als Sparplan zu besparen.

Die Plc Variante ist sogar steuerlich besser, da hier keine Quellensteuer anfällt.

Bitte korrigiert mich, wenn ich was falsches schreibe.

@Icemann, @Rüdiger ja. Aber man kann nicht handeln „das Produkt ist nicht handelbar“. So lange die Kapitalmaßnahme nicht abgeschlossen ist. Der Ansprechpartner war da auch etwas kleinlaut, weil die Leute wohl nach der vergangenen Zeit unruhig werden. Es ist ja nicht erkennbar, ob die Bank ein technisches Problem hat oder die Ursache außerhalb liegt. Wäre in der Depotübersichtv z.b. ein K für Kapitalmaßnahmen angezeigt, wäre man ja informiert. So kommt man bis zur Verkaufsmaske, kann alles machen und bekommt beim Abschicken der Order eine Fehlermeldung. Man schlägt als Kunde also technisch auf, kann aber die Ursache nur außerhalb recherchieren. Kundenfreundlich geht besser.

Das ganze passiert selten , aber wenn dann auf einmal , ich hatte noch nie solche Probleme dieser Art. Ob Corona in der Leitung sitzt und an der Technik sägt ?!

@Thorsten

Solche Themen interessieren mich ja, auch wenn ich (fast) keine Einzelaktien halte.

Die FAQs hast du schon gelesen?

https://www.allgeier.com/de/investor-relations/spin-off/

Dort ist beschrieben, dass der Kursverlust durch den Spin-off wie eine Dividende zu verstehen ist. Wenn du die Allgeier-Aktie also vor dem 80%-Kursverlust (am ex-Abspaltung Tag) im Depot hattest, musst du die Nagarro Aktien im entsprechenden Gegenwert „als Dividende“ natürlich erhalten. Alles andere wäre ja Betrug. Das wird sich bestimmt noch „automatisiert“ durch Einbuchung aufklären. Das hoffe ich zumindest.

@ Mark 85

Ja das mit CD Projekt habe ich mitbekommen. Die Aktie ist Richtung Süden gerauscht. Ideal um nachzukaufen wenn man sie hat ;)

@Mattoc danke für das Quäntchen Hoffnung. Da steht was von Stichtag und etwas suspekt Berücksichtigung offener Börsengeschäfte und so, es ist möglich, dass das dauert, aber eben auch, dass da ein Zeitfenster ist, in dem man Pech hat, wenn man zum alten Kurs gekauft hat.

Für die Schwedenaktie habe ich jetzt eine Lösung, ich habe noch ein Zweitdepot bei einer Bank, die auch den Börsenplatz Stockholm bedient. Depotübertrag für die Stücke habe ich eben ausgefüllt. Ich muss sie ja nicht verkaufen, das Unternehmen ist klasse, aber ich will ja wenigstens einen Kurs sehen und ggfls. zu oder verkaufen können.

Also Unilever wurde bei mir auch einfach umgebucht, läuft ganz normal weiter im Depot. Verkaufen will ich die eh nicht, aber ich vermute ich könnte, wenn ich wollte. Deutet nichts darauf hin, dass das nicht gehen würde. Aber ich werde es auch nicht testen ;)

Gerade habe ich spontan etwas Kienspan Group konsumiert bei dem Preisrückgang;)

Kingspan Group natürlich, blöde Worterkennung;)

@ Thorsten

BEP tut mir leid. Ich habe die Aktie auch und bin mit dem Unternehmen sehr zufrieden. Ich habe einen Interactive Broker Ableger. Ich würde auch weitere Anteile an BEP übernehmen. Bei mir kam BEPC noch automatisch dazu. Vom Chart sind sie für mich aktuell allerdings nicht sehr interessant für weitere Zukäufe.

@ Mark85

Immer diese Underperformer Aktien oder Spielgelder. Hättest Du mal ein paar von den Coins in etwas solides wie TUP (Tupperware) investiert. Das Chart schaust Du vielleicht für die Übersichtlichkeit in der Log Darstellung an. Und jetzt kommt meine Beichte. Ich hmwar in TUP investiert. Ich habe mich allerdings irgendwann gefragt warum ich immer den letzten Schrott kaufe. Für mich war das die Turnaround Position schlecht hin. Ich habe sie glatt gestellt. Mit einem homeopatischen Gewinn…

@Thorsten

Du kaufst eine Aktie und weisst nicht, dass grade ein spinn off geplant ist?

Wenn ich eine Aktie kaufe informiere ich mich über das Unternehmen schaue mir die Zahlen an und welche Pressemitteilungen gerade aktuell sind.

Wer eine Einzelaktien kauft ohne sich zu informieren handelt fahrlässig.

An Kiev: In Textform kann ich leider nicht eindeutig erkennen, ob dein Text ernst oder ironisch gemeint ist. Hat sich Tupperware in deinem Fall nun gelohnt oder nicht? ;-)

Mein schlechtestes börsengehandeltes Pferd im Stall war in diesem Jahr übrigens mein Immobilien-ETF, mit dem ich zusätzlich meine Immobilienspeiche auffülle.

Ich hatte fast alle Kapitalmaßnamen in meinem DKB-Depot und das lief immer sehr transparent und problemlos. Allerdings waren das am Ende auch mehrheitlich deutsche Langeweile wie Bayer, Metro oder kürzlich Siemens.

Mir wurde eine Änderung für den Vanguard all world angekündigt und ich konnte nicht rausbekommen was dort passiert ist – weiß das zufällig jemand?