Ich hatte immer Nebenjobs. Hauptjob plus einen Nebenjob. Das hat mir am Anfang geholfen, das Aktiendepot schneller zu füllen. Ich lebte bodenständig. Phasenweise in WGs. Ich hab schon seit 14 Jahren kein Auto mehr. Ich hab noch nicht mal eine Waschmaschine. Ich sammle die Wäsche. Wenn die zwei Beutel voll sind, was dauert, gehe in den Waschraum. Ich trage ein Hemd ein paar Mal, bevor ich es wasche. Eine Nachbarin ist jeden Tag im Waschraum. Ich wollte sie schon fragen, ob sie noch ein anderes Hobby hat.

Es wird beim Putzen genauso übertrieben wie bei der Wäsche. Mit dem Staubsauger fahre ich einmal je Woche über den Teppich. Täglich? Nein, was für ein Zeitkiller.

Ein Nachbar übertreibt beim Renovieren. Hat er einen Kratzer irgendwo, fährt er zum Baumarkt, kauft Farbe, Spachtelmasse, Schleifpapier, um den Kratzer zu beseitigen. Das wird dann ein Wochenendprojekt. Alles muss poliert sein und perfekt aussehen. Ein Kratzer im Boden oder der Wand gibt der Wohnung Charakter. Das ist doch kein Weltuntergang.

Es wird beim Geruch übertrieben. Anstatt kurz zu lüften, werden Chemikalien von „Febreze“ versprüht. Das Haus riecht dann wie eine Parfümerie. Das muss doch nicht sein. Das kostet unnötig Geld. Und wird zur Gewohnheit. Das ist finanziell töricht. Fast wie ein Abo wird das Spray regelmässig gekauft. Und wer weiß, ist das Spray überhaupt unbedenklich für die Gesundheit?

Blogger „Mr. Money Mustache“ schreibt: „In den kühlen, trockenen Wintern dusche ich vielleicht alle zwei bis drei Tage.“

Der Vorteil: Du hast mehr Freizeit, mehr Einsparungen und ein robusteres Immunsystem. Das sparsame Leben ebnete mir den Weg aus dem Hamsterrad bestehend aus Konsum und Arbeit

Meine Sparquote belief sich immer über 50 Prozent. Ich investierte die Ersparnisse regelmässig in Aktien. Im Alter von circa 40 Jahren war ich frei.

Ich hab lange wie ein Student gelebt. Ich hab gekocht, anstatt ins Restaurant zu gehen. Im Sperrmüll in Manhattan hab ich ein kleines Fernsehgerät mitgenommen, das Ding lief wunderbar. Ich hab einen Bürorollstuhl aus dem Sperrmüll mitgenommen. Im Hochhaus suchte ich gebraucht weitere Möbel, die ich brauchte – für ein paar Dollar. Wenn Menschen nämlich umziehen, trennen sie sich von unglaublich viel Zeug. Sie kündigen das dann im Internet an. Manch einer schenkt Möbel her oder verkauft sie für einen Apfel und ein Ei. Meine Küchenutensilien habe ich von einem Restaurant nebenan, das pleite ging. Der Besitzer machte einen Verkaufstag, an dem er professionelle Töpfe, Schüsseln, Pfannen gegen kleine Dollarbeträge hergab.

Für mich erforderte der minimalistische Lebensstil keine schmerzhaften Opfer. Ich hab die richtigen Techniken entwickelt. Die Freiheit war mir wichtiger. Abends, bevor der Supermarkt zusperrte, gab es einiges zum halben Preis. Zum Teil gab es Lebensmittel mit 75 Prozent Rabatt. Dann ging ich einkaufen, um Geld zu sparen. Wenn du den Konsum verlangsamst, kann dein Leben sogar zufriedener und gesünder werden. Rad/Beine statt Auto benutzen. Frische Lebensmittel statt abgepackte…

Nimm zum Beispiel Jacob Lund Fisker, der den Blog „Early Retirement Extreme“ hat. Er war Nuklear-Physiker, bevor er mit 30 Jahren finanziell frei wurde. Er braucht nur 7.000 Dollar pro Jahr. Er hasst laute Bars, lebt in einem Wohnmobil. „Ich hasse es, auswärts zu essen“, sagt er. „Meine Frau kocht praktisch alle unsere Mahlzeiten.“ Im Winter trägt er ein Hawaiihemd.

Fisker: „Ich ging einmal zu einem Autohaus und wies darauf hin, dass ich die gesamte Reihe Autos bar kaufen könne.“ Das machte Eindruck. Die meisten Verbraucher kaufen ihr Auto wohl per Ratenzahlung. Nur wenige können sich vorstellen, wie sie eine Million Euro ins Depot bekommen können. Aber die Lebemänner aus der gehobenen Mittelschicht geben die Million locker über die Dekaden aus. Sie kaufen Neuwagen, sie leben auf großem Wohnraum, rennen in Restaurants, Bars, Luxushotels, häufen Hypotheken und Kredite an. Viele sind unzufriedene Konsumjunkies. Wenn du konsumsüchtig bist, hat das Konsequenzen.

Sie entwickeln eine Wohlstandsmentalität. Anstatt sich um wichtige Aspekte wie Zufriedenheit, Gesundheit, Familie, Stressfreiheit, Sport, Freizeit, gesunde Ernährung zu kümmern, wenden sie sich seltsamen Kategorien wie Autos, Plunder, Möbel, Luxus oder dem Fernsehkonsum zu. In Läden zu rennen, ist für mich ziemlich einfallslos. Es nervt richtig.

Ich kann es nicht verstehen, wie Menschen gerade so überleben oder kaum über die Runden kommen, wenn sie durchschnittlich oder ein gutes Haushaltseinkommen haben.

Der Vorteil eines sparsamen Lebens ist, du hast immer Geld, wenn sich Chancen bieten. Als die Börse vor zehn Jahren auf ein Rekordtief gesunken ist, hab ich Aktien wie ein Irrer gekauft. Vor allem die Bankaktien. Das leuchtete ja ein angesichts der Finanzkrise, die Banken wurden besonders abgestraft. Heute habe ich Bankpakete von Citigroup, Bank of America, Wells Fargo. Mein Timing war nicht perfekt, aber gut genug.

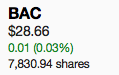

Heute habe ich allein 7.830 Bank of America-Aktien. Ich hab sie ziemlich günstig bekommen. Es war die Chance eines Jahrzehnts. Im Juni/Juli werde ich mehr Anteile haben. Die Quartalsdividenden nutze ich zum Nachkaufen. Jedes Quartal steigt die Anzahl in meinem Depot. Es ist wie ein Schneeball, der ins Rollen kommt. Und alles fing mit einem Mini-Aktienpaket an.

Die Bank of America-Position baute ich auf – noch bevor Warren Buffett seinerzeit auf den Geschmack kam. Die Aktie notierte massiv unter Buchwert. Durch automatische Dividenden-Investitionen steigt seither die Anzahl jedes Quartal ohne mein Zutun.

Während der Finanzkrise gab es Aktien mit mehr Potential. Hedgefondsmilliardär Bill Ackman deckte sich 2009 beim Betreiber von Einkaufszentren, General Growth Properties, ein und machte eine Killer-Rendite. Aus einem Einsatz von 60 Millionen machte er 1,6 Milliarden Dollar.

Schöner Single-Kühlschrank :D

Apropos Febreze, mit dieser Seite kann man diverse Sachen auf ihre Bedenklichkeit testen:

https://www.codecheck.info/drogerie_toilettartikel/waschen_reinigen/spezialreiniger/ean_5413149006690/id_345173/Febreze_Textilerfrischer_Classic_0_5_ltr.pro

Ich hasse künstliche Erfrischungen, nichts geht über natürliche Frische, frische Luft, frisches Wasser, frischer Duft, französische Duschen und Chemielufterfrischer finde ich grauenhaft.

@ Tim

Ich kann Deine hohe Konzentration nicht ganz nachvollziehen. Du hast die Bankaktien sehr gut eingekauft. Du möchtest aus steuerlichen Gründen keinen Teilverkauf tätigen. Soweit kann ich alles trotz hoher Übergewichtig im Depot gut nachvollziehen.

Aber wieso reinvestiert Du die Dividenden? Es gibt immer gute andere Gelegenheiten. Die Tabakschwäche vor kurzem, China, Russland, CVS, Gazprom, Baba, Atl, Tencent, Facebook, Apple, JNJ… usw. Warum streust Du die Dividenden nicht in neue vielleicht zu unrecht unterbewertete Unternehmen um breiter aufgestellt zu sein?

@ Kiev

Das KGV der Bank of America beträgt 9 (2020). Kurs-Buchwert nur 1,14. Die Zinsanhebungsrunden der FED gehen nach der Pause vermutlich weiter, was gut für die Banken ist. Ich mag die Konzentration im Depot.

Tim, du hast das gut gemacht, dich in der Finanzkrise mit Bankaktien einzudecken.

Der Kühlschrank bzw. die Kühlschränke der Bekannten sehen fürchterlich aus. Wie lange braucht sie, um das alles aufzuessen? Ich würde tippen, dass sie sehr dick ist oder ihr alles Mögliche schlecht wird.

Ich hoffe, das seltene Duschen von Mr Money Mustache war nicht der Scheidungsgrund … Manchmal mache ich das auch, dass ich nur jeden zweiten Tag dusche, an meinen freien Tagen.

Staubsauger: Als wir vor ein paar Jahren unseren iRobot Roomba gekauft haben, war mein Aktiendepot noch ganz frisch und ich schaute mir die Aktie an und dachte, dass sie schon so wahnsinnig gestiegen sei und habe sie nicht gekauft. Sie stand bei ca. 30 Eur. Jetzt ist sie bei 108 Eur. Menno, falsche Entscheidung. Ich hätte das Potenzial ein bisschen mehr im Blick haben können.

Hey Tim, ich bins Nikos ,sehr schöner Beitrag zu Febreeze!

Der größte Feind des Portemonnaies, wenn das großzügige Konsumverhalten das ja schon eine gewohnheit ist, noch weitere Konsumgüter findet die schnell zur gewohnheit werden können. Ganz simpel der Kaffee bei Starbucks am Morgen, die Zigarette nach dem aufstehen, summiert über ein ganzes Jahr ist das schon eine Menge, das man locker ins depot anlegen kann.

@ Andrea

Sie ist dick. Sie wirft viel weg. Ein Drittel ist verfault, verschimmelt oder sauer.

@ Nikos

Du hast mich gestern auf die Idee gebracht mit dem Fabreze. Danke für deinen Besuch. Du hast eine enorme Motivation und Fleiß. Du wirst deinen Weg gehen. Da bin ich mir sicher.

Toller Artikel Tim.

Ja die täglichen Gewohnheiten können ganz schön ins Geld gehen. Früher als ich noch ein Clown war, man hab ich sinnlos Geld verbraten….

Mit der Bahn zur Arbeit, dann in der teuren Bahnhofsbäckerei, Vesper für die Arbeit gekauft. (Ich glaub waren 5DM pro Tag). Auf Arbeit dann Getränke aus dem Automaten gekauft, genauso wie unzählige Kaffees rausgelassen. Nach Feierabend wieder im Bahnhof 1–2 Hefeweizen getrunken und meistens bei Pizza Hut, BurgerKing, McDonalds oder Kochlöffel gegessen.

Das ging solang bis ich gemerkt habe, das die Aktionen mich 30% vom Nettolohn gekostet haben. (War da noch Hilfsarbeiter)

Dann hab ich radikal die Einstellung geändert und hab gemerkt das es mir nicht nur finanziell, sondern auch psychisch und körperlich deutlich besser ging. Ich bin froh den Absprung geschafft zu haben, Ärgere mich aber Ehrlichgesagt immer noch, den ich könnte mit meinem Depot viel weiter sein.

Wie der „Ottonormalbürger“ mit dem Auto umgeht kann ich auch nicht ganz nachvollziehen. Ein Arbeitskollege aus meiner Fahrgemeinschaft hat sich dieses Jahr nun auch einen Neuwagen gekauft. Einen großen SUV, eigentlich hätte bei ihm dank seinem Hobby ein normaler Kombi/Minivan gereicht. Auf einer Fahrt zur Arbeit gab es das Thema mal im Radio. Da kam man dann auf die Lebenszeit die man für den Konsum eintauscht. Ich hab ihm dann mal vorgerechnet wieviel Monate bzw. Jahre er für dieses Auto arbeiten gehen müsse, da kam nur ein müdes Lächeln und der Satz „ich will ja auch mal bequem zur Arbeit fahren“. Für mich unverständlich, aber jeder wie er will.

Ich habe ein Versicherungsbüro in meiner Nachbarschaft. Seit einem halben Jahr steht dort immer ein Porsche vor der Tür. Ich hab mir dann mal den Spaß gemacht und bei Porsche auf der Seite geschaut um welches Model es sich dabei handelt. Es ist zwar nur ein kleiner, aber als ich die Preise mit meinem Depotwert verglichen habe, musste ich doch Lächeln. Ich könnte heute noch zum Händler gehen und mir den neu kaufen. Tue ich das? Nein, aber es gibt ein gutes Gefühl.

Jetzt spare ich auf das Gefühl, einen neuen 911er kaufen zu können wenn ich wollte :-).

@Dennis

„Jetzt spare ich auf das Gefühl, einen neuen 911er kaufen zu können wenn ich wollte“

Sehr guter Ansatz, das Gefühl wird ebenso genial sein, wie einen (gebrauchten) 911er (beinahe ohne Wertverlust) wieder zu verkaufen und erstmal ganz auf ein eigenes Auto zu verzichten. ;-)

hehe, auch hier wird schon fast eine kleine finanzielle Freiheit verkauft..

https://www.autoscout24.ch/de/d/porsche-911-coupe-2018-neu?allmakes=1&index=4&make=62&model=450&sort=km_asc&st=2&vehid=5739004&vehtyp=10&yearfrom=2018&returnurl=%2fde%2fautos%2f-porsche–911%3fallmakes%3d1%26make%3d62%26model%3d450%26sort%3dkm_asc%26st%3d2%26vehtyp%3d10%26yearfrom%3d2018%26r%3d5

Mir gefällt der nicht mal, wenn Geld egal wäre, würde ich wenn schon einen Porsche 356 restaurieren, das waren richtige und auch wunderschöne Autos in meinen Augen.

@Dennis

der Spass am Neuwagenkauf lässt rapide nach wenn du dir (fast) jedes Auto direkt in Bar kaufen kannst. So wars zumindest bei mir. Seitedem habe ich keinen Wagen mehr gekauft und absolut den Spass daran verloren :-). Ich denke der „ware“ Sinn am Neuwagenkauf ist,dass man mit Finanzierung / Leasing seinen Lifestylefaktor „hebeln“ kann. ;-)

Sparquoten von mehr als 50 Prozent sind natürlich einfacher zu erreichen, wenn man z.B. auf Nachwuchs verzichtet und der Partner auch voll arbeitet.

Ich sehe hier eben auch mögliche Zielkonflikte im Leben. Und dann ziehe ich Familie doch vor und spare weniger und verzichte auch mal bei Nachwuchs eher auf einen Nebenjob um meine Kinder wenigstens abends zu sehen. Muss jeder selbst wissen.

Und das Thema Auto hatten wir ja schon oft. In vielen Fällen geht es eben nicht ohne ein (möglichst günstiges) Auto. Ich käme ohne derzeit garnicht zu meiner Arbeit (ändert sich, wenn wir umgezogen sind). Für manchen kann ein günstiges Auto also durchaus ein sinnvolles Hilfsmittel sein um Einkommen zu generieren. Clownautos sind natürlich eine andere Sache.

Zu Febreze: Wir sollten dankbar sein, das Konsumenten Febreze nutzen. Procter & Gamble ist sicherlich in vielen Depots und ETFs vertreten ;o)

Hallo Tim,

dein Vermögensstand hängt natürlich nicht in erster Linie an deiner extremen Sparsamkeit (selten duschen und Wäsche waschen), sondern an deiner genialen Börsenweisheit. Du hast eben nicht (nur) monatlich einen festen Sparbetrag investiert, sondern bist massiv im Jahrhundertcrash während der Finanzkrise in amerikanische Banktitel eingestiegen als diese zu Pennystocks degeneriert waren.

Das muss man sich erst Mal trauen. Es war damals alles andere als klar, welche Titel überleben (s. Lehman) oder sich wieder erholen (s. Dt. Bank). Noch war klar, ob das Finanzsystem insgesamt überlebt. Es ist heute leicht zu sagen, es war klar, dass sich die Banken erholen werden; es war keineswegs klar.

Genausogut könnte man heute massiv in die dt. Autobauer (VW mit KGV 5) investieren und dann sehen, wo die in 10 Jahren stehen. Jetzt sind die Autokonzerne in der Krise, damals waren es die Banken. Was ich sagen will, um wirklich den Turbo zu zünden, muss man etwas riskieren (auf etwas spekulieren), was eben auch schief gehen kann. Und dann war’s das mit dem Vermögensaufbau in diesem Leben.

Man braucht eben Cash im Crash und den Mut dann auch wirklich sein vom Munde abgespartes Geld in einer unübersichtlichen, völlig unklaren Situation und gegen den Mainstream wie man so sagt auf’s Spiel zu setzen.

Hat man diese Ausnahmesituation und -fähigkeit nicht, so wird man bei normalen Verdienst und mit Familie über 30 Jahre hinweg sparsam leben und hart arbeiten müssen, um im Alter über ein gewisses Vermögen verfügen zu können, das die karge Rente aufbessert. Der Ausstieg mit 40 ist wohl eher die Ausnahme bei besonderen Konstellationen, wie extreme und dauerhafte Sparsamkeit, Single oder kinderfreies (das ist der neue Ausdruck für Leute, die sich bewusst gegen Nachwuchs entscheiden, habe ich gelernt, statt kinderlos, was einen Mangel hinweisen würde, fühlt man sich „frei“ von dieser Last, die Kinder mit sich bringen ) Paar usw.

@Felix

Sehe ich anders, natürlich hilft Mut in Ausnahmesituationen und beschleunigt alles, aber Kleinvieh macht eben auch Mist!

Wer in der Lehre mit 16 Jahren beginnt, zu sparen, sagen wir mal ein Päckchen Zigaretten täglich für 7 EUR oder sagen wir 2 Kaffees für 3.5 EUR, also nur 7 EUR pro Tag und dieses Geld dann in einen ETF-Sparplan mit 10% (S&P500) im Schnitt anlegen, so werden daraus:

20 Jahre

15k

30 Jahre

81k

40 Jahre

251k

50 Jahre

692k

54 Jahre

1 Mio

Mit 67 wären es dann 3.6 Mio EUR, und das nur wenn man aufs Rauchen (und 1 Päckchen ist noch wenig) oder den Kaffee 2 Go verzichtet.

Der Zinseszins, Disziplin und Ausdauer helfen enorm, ohne jegliche Sparanstrengungen und ohne Sparquoten. Beginnt man dann noch richtig zu sparen, sollte klar sein was LANGFRISTIG möglich ist.

Und dieser Sparbeitrag kann sogar ein Hartz4 Bezüger erreichen. Das Problem ist die Masse denkt, ach die paar wenigen EUR gönne ich mir jetzt, man gönnt sich ja sonst nix, macht ja auch nix aus etc. sie kennen nicht die Kraft von Ausdauer + Zinseszins.

@ Bruno

Meine Rede, dann geht eben Aussteigen mit 40 Jahren und 250 k eher nicht. Ehrlich, ich kenne in meinem Bekanntenkreis niemand mit Millionendepot zu Rentenbeginn. Viele haben dafür ein abbezahltes Haus im Alter, ist ja auch was.

@Felix

Ich denke Du hast meine Botschaft nicht verstanden, die Viertelmillion mit 40 erreichst Du ohne jegliche Einbussen an Lebensqualität, im Gegenteil (z.B. was das Rauchen oder tägliche Feierabendbier angeht), das erkennt man aber erst wenn man es mal aufgibt.

Um mit 40 die Million zu haben müsstest Du also 840 EUR p.M. ansparen, das können jetzt nicht alle aber ich würde mal behaupten die Meisten in Deutschland, wenn man sich etwas anstrengt, gerade Doppelverdiener, auch die meisten Familien können das. Natürlich muss man da schon früh beginnen und auch in der Schule und Ausbildung Gas geben, ohne Abschluss und Hilfsarbeiterjob wird es natürlich kaum möglich.

Was nützt Dir ein grosses Haus wenn Du trotzdem bis 70 arbeiten musst?

Wenn man noch etwas mehr Gas gibt kann man auch beides erreichen. Schlussendlich muss jeder selber wissen, was er oder sie möchte. 100% Garantie gibt es nirgendwo, aber wenn man nicht spart und investiert, wird man mit 100% Garantie arm bleiben.

@Tim

Das sparsame Leben ebnete mir den Weg aus dem Hamsterrad bestehend aus Konsum und Arbeit

Du vergisst gerne zu erwähnen dass du das hauptsächlich durch eine glückliche Börsenphase geschafft hast!

Ein über zehn Jahre andauernder steiler Bullenmarkt mit sehr vielen Quantitative Easing Programmen die die Märkte mit Geld geflutet haben.

Die Flut an Geld hat eine massive Preissteigerung bei diesen Assetts hervorgerufen. Dadurch wurden viele vermögend.

Ich finde das sollte man fairerweise auch erwähnen!

@ Bruno

Der 356 gefällt mir auch sehr gut. Ich bin bescheiden. Ein 911 SWT würde mir schon genügen. Ich weiß aber, dass ich keine Zeit und mit Familie auch nicht den Hintergrund für Ausflüge mit dem Gefährt hätte. Also interessiert es mich dann doch nicht sonderlich. Der Vorteil an diesem Traumwagen ist, dass mich alle anderen Fahrzeuge auf den bezogen noch weniger interessieren.

@ Tim / Vermögensaufbau

Das würde mich auch einmal interessieren. Erbschaften, Margin, oder Riming mit Geld horten gab es nicht so weit mir bekannt. Das Umfeld von Tim war natürlich sehr gut. Er hat aber vermutlich im Rahmen seiner Möglichkeiten stetig eingekauft. Und hier hat er im Gegensatz zu der Masse das ganz unbeliebte Zeugs genommen. Das hätte ich wohl auch so gemacht. Das mache ich aktuell auch so. Aber mit kleineren Positionen. Das gibt dem ganzen einen etwas weniger spekulativen Charakter. Mein Depot ist knapp bei 50k. Es ist klein, aber ich werde bald mehr monatlichen Cashflow haben. Dann geht es weiter. Es ist langsam und zäh. Aber es wird mit der Zeit. Um so mehr Du heute investierst umso mehr ist morgen da.

@ Tim: Vielen Dank für Deinen täglichen Input! Das hilft enorm, sich dauerhaft zu motivieren. An der Börse zu investieren ist alternativlos und ich werde es auch sicher weiter fortführen. Gedanken über die insgesamt hohe Verschuldungssituation (gerade in den USA) mache ich mir schon. Zudem hört man häufiger, dass die durchschnittliche Rendite in Zukunft abnehmen wird, was sicherlich unschön wäre. Wir werden sehen…

@Kiev

ein schöner 356er fertig restauriert in meinen Qualitätsvorstellungen kostet 200-300k, und ich habe mir eine Regel gesetzt ein Auto darf maximal 2-3 Monatseinkommen kosten, und da legen Welten zwischen meinen Möglichkeiten. Natürlich wäre ein 356er kein Alltagsauto sondern ein Oldtimer der mit hoher Wahrscheinlichkeit noch an Wert gewinnen wird, wenn man ihn gut pflegt. Wenn dann würde ich einen restaurierungsbedürftigen Wagen kaufen und dann für 1-2 Jahre mich da ran machen, wobei ich da auch Profi-Unterstützung bräuchte für gewisse Arbeiten. Dann könnte man den Wagen eine Weile geniessen (ganz anders als wenn man ein fixfertiges Auto einfach so kauft) und dann wieder veräussern. Ansonsten ist ein Auto für mich nur ein Gebrauchsgegenstand, ich brauche nur eines für gewisse Kundenbesuche, die nicht mit öpnv zugänglich sind, der Weg ins Büro unternehme ich zu Fuss.

Aber die Idee ist nur eine Spinnerei, muss wirklich nicht sein, habe noch mindestens 100 andere Projekte, die deutlich wichtiger sind.

@Bruno

Was nützt Dir ein grosses Haus wenn Du trotzdem bis 70 arbeiten musst?

Also das Haus bringt uns Freiheit in dem wir auch mal Besucher aufnehmen können für einige Tage ohne uns zu verschränken. Wie zuletzt. Schwiegereltern mussten Gesund gepflegt werden. Das ist nur ein Beispiel.

Im Sommer ersparen wir uns Urlaub, denn Garten und Terrasse sind der Hammer. Urlaub wird dann zu einer anderen Jahreszeit gemacht. Selbst das Wochenende ist ein wenig wie Urlaub. D.h. nicht das ich das Haus nicht bald abbezahlt haben will. Klar, aber wir strecken uns auch nicht bei den Zahlungen. Sondertilgungen nutzen wir auch. Aber alles im Rahmen. Keine Lust auf viel anderes zu verzichten.

Wie schon oft hier geschrieben wird, man sollte sich ein Haus kaufen was man sich leisten kann. Ich persönlich würde sagen es sollte nicht mehr als 30% des Einkommens kosten. Am besten sogar etwas drunter.

Wenn man noch etwas mehr Gas gibt kann man auch beides erreichen. Schlussendlich muss jeder selber wissen, was er oder sie möchte. 100% Garantie gibt es nirgendwo, aber wenn man nicht spart und investiert, wird man mit 100% Garantie arm bleiben.

Wichtig ist aus meiner Sicht einfach Ausgaben < Einnahmen.

Differenz sparen und investieren.

Ob man sich dann mal einen Kaffee kauft unterwegs, auch gerne im Starbucks oder nicht, ist doch egal. Wenn es aber dann 50 oder 100 EUR im Monat nur für Kaffee sind würde ich mir halt Gedanken machen.

Ob man dann mit 40 Jahren 1 Mio hat aufm Konto oder „nur“ 500 K. Was solls. Ich denke da ist es dann einfach egal. Viel Glücklicher dürfte man da auch nicht werden.

Gruß

A.

@Bruno

Zum Thema Sparen mit Harz 4

Ein Harz 4 Bezieher hat einen Grundfreibetrag von 150 Eure pro Jahr. 30 Jahre alt = 4500 Euro da ist das etf sparen über mehrere Jahre sehr begrenzt. Alles was darüber ist wird dann angerechnet.

@A.

Es ist alles sehr individuell, es gibt da kein pauschales richtig oder falsch. Für viele wird der Haustraum halt einfach zum Albtraum, weil sie sich übernehmen, das sollte man sich einfach bewusst sein.

Die Sache mit dem Kaffee war nur ein Beispiel, eine Metapher, für alle die sagen „ich kann nicht sparen“, „die FF wird nicht möglich sein“ etc. und man dann mal gewisse Fragen stellt, wie „Kaffee to go“, „Mittagessen extern“, „Rauchen“, „Alkohol“, natürlich sind die grossen Posten wie Wohnen, Mobilität, Urlaub etc. potentiell grössere Posten, aber eben wie erwähnt auch Kleinvieh macht Mist.

Der Mensch ist ein Gewohnheitstier, und wenn er gewohnt ist, täglich vor der Arbeit noch rasch im Starbucks vorbei, und dann meint nur so könne er den Tag überleben, der irrt halt. Auch dies nur ein Beispiel, jeder von uns hat solche Gewohnheiten wo man noch etwas rausholen könnte, ohne irgendwas zu missen, ausser vielleicht die kurzfristige Umstellung bis es wieder Gewohnheit wird.

Wer Kinder hat kennt die Problematik Zähneputzen zu Beginn, bis es Gewohnheit wird und für hoffentlich die Meisten zur lebenslangen Routine, wo jegliche Anstrengung entbehrt.

Natürlich gibt es bessere Hebeleffekte, wer wirklich was reissen will, heisst Einkommen erhöhen (Ausbildung, Karriere, Zusatzeinkünfte etc.) und die grossen Kostenblöcke, es ist logisch wie Du sagst, Einkommen >> Ausgaben, das ist Buchhaltung 1×1 egal ob privat oder im Geschäft. Viele wissen aber nicht mal, wo und wieviel sie monatlich ausgeben, sie sehen halt nur immer wieder, dass es nicht reicht und jammern dann rum, dabei gibt es immer Optimierungspotential, auf beiden Seiten Einnahmen und Ausgaben.

Immer wenn ich mal kurz über Oldtimer nachdenke, schaue ich mir ganz schnell dieses Video an: Einen Gauguin hätte man haben sollen

@Fuchs + Hartz4

Was ich damit sagen wollte, auch mit sehr bescheidenen Einkommen kann man sparen. Wer jedoch mal in der Lage ist, Hartz4 bezieht, und schon da beginnt zu sparen, und dann bei einer Arbeit diese Gewohnheit beibehält, kann auch mit tiefem Einkommen langfristig sehr viel erreichen, das Beispiel der Zigaretten, Bier oder Kaffee zeigt, lebenslang durchgezogen gibt das bei ordentlichem Renteneintritt auch Millionen. Trotzdem erreichen das die Wenigsten. Weil sie das Geld ganz einfach immer wieder verbraten, wenn überhaupt was gespart wird.

@Marcus Absolut einverstanden, für mich wäre Kunst, Oldtimer, Schmuck oder was auch immer NIE eine langfristige Geldanlage, Leute die ihre Keller mit Oldtimer gefüllt haben, das wäre egal welche Möglichkeiten ich jemals hätte, nie ein Thema. Ich würde maximal einmalig so ein schönes Auto restaurieren wollen, es könnte aber auch ein alter Käfer sein. Dann einige Fahrten damit geniessen, und dann könnte man ihn auch wieder abgeben, aber nicht mit dem primären Ziel der Rendite. Ist wie wenn man einen Garten pflegt, so geht es doch nicht primär darum, Kosten für Gemüse zu sparen, sondern man sollte daran Freude haben, und das Gemüse + Obst sind dann ein angenehmer Nebeneffekt.

Bei Kunst oder andern Kulturgütern sehe ich es etwas anders, wer wirklich sehr reich ist, für den finde ich eine Kunstsammlung eine schöne Sache, wenn man sie dann auch wieder zur Verfügung stellt der Öffentlichkeit. Wäre ich Milliardär, würde ich sicher eine Kunstsammlung aufbauen und diese dann in einem Museum zur Verfügung stellen. Natürlich auch da gibt es 1000 wichtigere Dinge, die man machen kann, aber wie gesagt wer die Möglichkeiten hätte, warum nicht das eine tun, das andere nicht lassen. Für „Otto Normalo“, zu denen ich mich auch zähle, sind diese Dinge aber nicht interessant und wie im Video erwähnt eher als „Lotto“ zu sehen. Man kann höchstens mal einen kleinen Künstler mit bescheidenen Mitteln unterstützen, das finde ich auch ehrenhaft, ist mir lieber als irgendwelche staatlichen Förderprogramme.

@ Marcus

Mich ziehen scheinbar hohe Rendite an. In Deinem Video kommt ja fast mein absoluter Traumwagen vor. Aber auch hier bin ich wieder sehr bescheiden. Ein 250 GT Lusso reicht mir schon. Er muss auch nicht rot sein. Braun wäre für mich in Ordnung. Er dürfte auch gebraucht sein. Ich hätte auch nichts einzuwenden wenn er von einem Filmstar gefahren wurde… aber wo auf der Welt kann man so etwas in Ruhe fahren und genießen?

Mit dem Thema Wohnen steht und fällt vieles beim Thema Ausgaben. In unserer Region ist Wohnen (Miete und Eigentum) überproportional teurer geworden. Ausnahmen stellen Dörfer mit schlechter Verkehrsanbindung und mieser Infrastruktur dar (bedingt meistens eine Auto oder sogar zwei).

Wer hier z.B. auf ein geerbtes Haus oder langfristigen günstigen Mietvertrag setzen kann ist klar im Vorteil.

@Bruno: wer Hartz4 braucht, kann nur wenig sparen da das zulässige Schonvermögen sehr gering angesetzt ist. Das ist ja auch das Dilemma was einen langjährigen Berufstätigen mit Aktiendepot im Fall des Falles treffen kann, z.B. nach einer chronischen Krankheit (trifft viele Leute trotz Sport etc.) droht rasch Hartz4 da es keine wirkliche Abfederung für langjährige Berufstätige gibt. Ich kenne solche Fälle. Der Staat macht hier leider keinen Unterschied und die Ersparnisse und Aktien sind dann schnell im Eimer, weil nicht sicher bei Harz4. Der Freibetrag liegt selbst im höheren Alter nur bei einigen Tausend Euros.

@Sammy: Da ist was dran. Die Börsenphase war recht gut. Und Tim hat sich (was auch sein Recht ist) gegen Familie entschieden und konnte sich damit noch gezielter auf sein Ziel fokussieren (mehrere Jobs, keine Verantwortung für Familie). Bei einer Familie mit einem Alleinverdiener wird das sicherlich selten vergleichbar laufen können oder Zielkonflikte bedingen. Trotzdem sind Tims Artikel sehr motivierend.

@Bruno

„Um mit 40 die Million zu haben müsstest Du also 840 EUR p.M. ansparen, das können jetzt nicht alle aber ich würde mal behaupten die Meisten in Deutschland, wenn man sich etwas anstrengt, gerade Doppelverdiener, auch die meisten Familien können das. „

Sorry Bruno, da vereinfachst Du viel zu stark!

10 % p. a. ohne Kosten, Steuern, etc. , S&P 500 etf (wo es damals nicht in D gab und die letzten 10 Jahre einer der besten Indexe war), Lehrlingsgehälter in DM von vor 25 Jahren sind definitiv andere als heute und ein paar Punkte mehr.

Auch die Unterscheidung der Doppelverdiener ist nicht trivial. 500 k pro Nase ist wieder etwas ganz anderes als 1000k.

In der Schweiz hat zudem 1 Million € eine andere Kaufkraft als in D.

Vermögens-Millionär zu werden schafft nur eine Minderheit.

Millionär in einem kurzem Zeitraum mit eingeschränktem Lehrlingsgehalt oder Studium in der Zeit ist nochmal schwieriger.

Nehmen wir z. B. den Oliver von den Frugalisten. Er spart verdammt überdurchschnittlich und hat einen guten Job. Trotzdem ist sein Ziel mit 40 so um die 400-500 k.

@Tim: Ein schöner Artikel. Es gibt wirklich sehr viele Gelegenheiten, unnötig Geld auszugeben. Nicht nur beim Thema Wohnen (Raumduft, Deko) oder Auto (große Felgen, breite Reifen). Es gibt auch jede Menge Abos. Neben der Rate fürs Smartphone und dem Tarif gibt es noch Speicher in der iCloud, Spotify, Netflix, DAZN, In-App-Käufe bei Fortnite. Selbst wenn man kein Geld für das Smartphone ausgibt, kann man unglaublich viel Zeit damit vernichten. Ich habe gestern „Tik Tok“ ausprobiert. Die App macht wirklich Spaß, hab sie aber wieder gelöscht, kostet zu viel Freizeit. Ähnlich war das vor 5 Jahren mit „Candy Crush“. Als Frau kannst du auch jede Menge Abos eingehen: Wimpern, Nägel, Waxing… Sind alles wiederkehrende Dienstleistungen.

@Hartz-IV-Debatte: Gestern kam auf ZDF Info hierzu ein Beitrag. Dieser ist online noch verfügbar. Einer der Portraitierten (Ab Minute 6:05) hat selbst jahrelang Leistungen bezogen und hat es zurück in eine sozialversicherungspflichtige Beschäftigung geschafft. Seine Eindrücke waren recht interessant. Er meinte, wenn man sehr diszipliniert lebt, reicht das Geld, auch für Freizeit und Urlaub. Er meinte, die größten Kostenblöcke sind Tabak, Alkohol, Haustiere. Sind diese Faktoren weg, geht es schon einfacher. Nichts beim Kiosk kaufen, diszipliniert einkaufen. Wenn man dann für eine Freizeitaktivität eine Jahreskarte (50 Euro) kauft, kann man das ganze Jahr mit der Familie dort Zeit verbringen. Urlaube gehen auch, natürlich nicht in Hotels mit Strandlage, es sind Abstriche zu machen, dann klappt es. Ein vernünftiger Typ. Wenn man die Disziplin hat (egal in welcher Lebenslage), kann man tatsächlich mit sehr wenig Geld auskommen…

Wow Tim,

von Dir kann man in Sachen Lebenshaltungsskosten echt viel lernen!

Und im Crash viel Bargeld zu haben ist sicherlich sehr vorteilhaft. Das stimmt.

@Tim,

wieder ein guter Artikel. Ich lese wie Du weißt deine Artikel schon über mehrere Jahre. Was mich jetzt aber doch interessieren würde bzw. die Mehrheit deiner Leser, welche Aktien stehen auf deiner Watchlist und welche du dir evtl. demnächst ins Depot legst?

Wenn ich mich recht entsinne, investierst Du einmal im Jahr im 2.Quartal.

Vielen Dank.

@ Ralf: Vollkommen richtig, zudem ist ein Haus/Wohnung mit 120 qm sogar Hartz4 sicher, mit Familie übernimmt das Amt sogar die Kreditraten.

im Gegensatz dazu müsste ein Depot, sagen wir mal als Beispiel mit 100-150K komplett aufgelöst werden, bis es Sozialhilfe gibt und mit Familie wäre das schnell weg.

also werden Immobilien auch bei Hartz4 bevorzugt

@Sparta @Ralf @Sammy

Ok alles nur vereinfacht, theoretisch, die zukünftigen Renditen werden viel tiefer sein, was wenn eine Hyperinflation droht, der Kollaps des Finanzsystems, ich könnte morgen erkranken, den Job verlieren, die Frau verlässt mich, es könnte Japan drohen…. etc. etc. … auf den täglichen Kaffee2go oder das Feierabendbier verzichte ich nicht, das gönn ich mir, das hab ich mir verdient, es schafft es eh fast niemand, warum soll ich mich da quälen, alles nur Träumerei, und was wenn ich morgen sterbe? dann hatte ich nichts vom Leben…. und ja Tim hatte natürlich nur Glück, in Zukunft geht das so nicht mehr etc.

man könnte Bücher füllen ;)

@Sammy & Ralf

Den Zeitraum als überdurchschnittlich gut bei Tim zu bezeichnen finde ich schwierig.

Es sind mehrere Punkte & Ursachen.

Einerseits sehr frugale Lebensweise. Ich würde trotzdem sagen guter Verdienst obwohl er nur von durchschnittlich schreibt. Zusätzliche Nebenjobs. Eine kleine Wohnung mit ca. 19 von den Eltern zu bekommen hilft natürlich auch gewaltig von den Kosten bzw. zusätzlichem passivem Einkommen. Information mit der Börse relativ früh und umfassend. Den Mut in die USA zu gehen. Den Mut in gefallene Engel zu investieren. Den Mut Immos in den USA 2008/2009 zu kaufen. Wenn ich ein Haar in der Suppe suchen wollte, wäre es die Zusammenarbeit mit Egbert Prior. Das Buch von Günter Ogger-Börsenschwindel ist bzgl. Herrn Prior und dessen Geschäften während der dotcom sehr skeptisch. Aber Tim ist ja nicht Herr Prior! Die Sturheit buy & hold komplett durchzuziehen.

Überwiegend ein finanziell extrem gelungener Lebenslauf.

Dazu hat Tim selbst sehr viel beigetragen!

Die Frage wie wichtig einem die finanzielle Freiheit ist, bzw. wie motiviert man da ran geht, ist sehr entscheidend.

Lebensziele sind individuell!

@Bruno

1 Mio mit 40 als locker machbar für die meisten Deutschen zu bezeichnen ist eine stark vereinfachte Rückspiegel-Betrachtung.

Deswegen musst Du nicht gleich verschnupft sein und Ralf`s Zukunfts-Visionen an die Wand malen! ;-)

Ich behaupte mal frech, dass hier im Blog viele überdurchschnittliche Sparer anwesend sind, welche die 840,- € monatlich packen.

Die Million mit Anfang 40 wird trotzdem eine sehr kleine Minderheit sein.

@Sparta Ja es war auch keine wissenschaftliche Abhandlung sondern sollte eigentlich Motivation geben, etwas Provokation braucht es auch teilweise.

Auch wenn Renditenminimierung, Timingpech, Steuern und Inflation dazwischen kommen, rechnen wir mal 50% Kollateralschaden, dann sind immerhin die 500k doch keine schlechte Summe, oder um bei den 7 EUR Kaffee/Bier/Zigarette pro Tag zu bleiben, anstatt die 3.6 Mio. halt nur die 1.8 Mio EUR bei Pension, welche Pensionäre würden davon nicht träumen?!

Und ja, es gibt keine Garantie im Vollkasko-Deutschland…

zukünftige Renditen am Aktienmarkt sind nicht garantiert

Inflationsaussichten sind unsicher

Man kann jederzeit den Arbeitsplatz verlieren…

oder erkranken…

oder verunfallen/sterben…

es kann zu einer Scheidung kommen…

aber die Wahrscheinlichkeit ist oft viel tiefer, als man denkt, und gerade dann, in solchen Situationen, ist man doch besser dran, als hätte man nichts gespart.

Es gibt keine korrekte Berechnung was man wie machen muss um mit 30,40,50 finanziell frei oder die 1 Mio oder was auch immer zu haben. Aber ist das ein Grund, zu resignieren und nichts zu tun? aufzugeben?

Anstatt sich 1Mio oder welchen Betrag auch immer als Ziel zu setzen, habe ich es anders gemacht.

Erreichbar sind nicht wirre Träume für die Zukunft oder hohe Zahlen, die einen von der Gegenwart ablenken. Das demovitiert doch bloß, es erinnert an Preisausschreiben oder Lottogewinne und Spekulation. Das Bausparhaus mit weißer Wäsche, die auf der Wiese flattert mit Hund , Frau und zwei Kindern. Lasst den Scheiß !! Es ist bloß ein Echo der Konsumwerbung.

Erreichbar ist nur die Gegenwart und die unmittelbare Zukunft. Dazu braucht man kein hohes Ziel oder überreizte Motivationen und schon gar kein denglisches ‚Mindset‘. Wo steht ihr, was habt ihr, was verdient, was gebt ihr aus ?

Es reicht mitunter der gesunde Menschenverstand und der Wille die Gegenwart zu gestalten. Z.B im Augenblick der Konsumfalle standhaft zu bleiben und anfangs etwas mehr Zeit in die Reduzierung von regelmäßigen Ausgaben zu stecken (Abos, hohe Miete, Auto, teure Urlaube, teure Restaurantbesuche, FastFood auf dem Arbeitsweg…).

Dann schlägt man monatlich , jährlich seine Buchhaltung auf (Papier oder elektronisch) und voila, es sollte sich ansammeln. Der Depotwert könnte mal niedriger sein, aber mittelfrisitg wird er steigen. Der Zeithorizont für eine faire Betrachtung ist 1 Monat bis 1 Jahr. Länger muss niemand planen. Danach geht es in die nächste Runde.

Spätestens mit 40 ist man so gefestigt, dass man auf gar nichts mehr groß achten muss, das Leben gestaltet sich auf der Investitions- und Ausgabenseite von selbst.

Man muss rechtzeitig das „immer mehr, immer teurer“ ablegen. Wer das nicht schafft, hat keine Chance.

Ich sorge erst einmal für einen bezahlbares Dach über dem Kopf was ich auch solange ich lebe und halbwegs gesund bleibe als Eigentum bewohnen möchte,nebenher ETF besparen das für die nächsten 20 Jahre und gut ist.

Auto ist weg und 3 mal im Jahr in den Urlaub muss ich auch nicht fliegen ebenso wenig muss ich nicht jeden Tag zum Bäcker oder Starbucks aber ab und an sorgt dies für Abwechslung .Netflix ist eine gute Sache besser als der ganze langweilige Müll im TV der nicht mehr zu ertragen ist dafür zahle ich die lächerlichen 9 Euro im Monat.

Spermüll oder olles Obst und Gemüse zum halben Preis vom vor oder davor Tag was eigentlich in den Müll gehört kommen mir nicht ins Haus,man kann auch übertreiben aber jeder wie er meint.

@Bruno

Unabhängig ob Du Deutschland als Vollkasko-Land siehst oder nicht, die Wahrscheinlichkeiten:

Krebs, Arbeitsplatzverlust, Scheidung etc.

vs.

Millionär mit 40

sind bei Dir extrem positiv verzerrt und errechnet.

Ralf ist mir immer zu negativ und diese Optimal-Rückspiegel-Rechnungen sind mir zu positiv verzerrt.

Die Behauptung jeder Deutsche kann mit 40 Millionär sein ist schon sehr plakativ und schlichtweg realitätsfern.

@ Sparta

Oliver, der Frugalist hat eine sehr lukrative Ausbildung genossen. Ebenso wie Freelancer Sebastian könnte er vermutlich locker 1000€ mehr im Monat sparen, wenn er einfach nur mehr von dem macht was er jetzt macht machen würde. Das ist keine Kritik. Es ist eine Lifestyle Entscheidung. Sie hängt vom Leben, der Freude bei der Arbeit usw. ab. Thorsten hat im Gegensatz dazu den Job voll durchgezogen und wurde entsprechend monetär belohnt. Dafür hat er in jüngeren Jahren auf Zeit und Lebensqualität verzichtet. Hier muss jeder das Optimum für sich selbst finden. Ohne Ziel ist es schwierig. Ich habe ein hohes Ziel gehabt und auf den Monat runtergerechnet, damit man die Zahl begreifen kann. Ich konnte nicht einfach so weiter machen und ein Schüppchen drauflegen. Auch Verzicht hätte nicht ausgereicht. Das hat mir geholfen ein paar größere Hebel zu finden und zu bewegen. Die Mio habe ich nicht mit 40 erreicht. Es wird vermutlich mit 42 Jahren geschafft sein. Es gibt schlimmeres.

Was haltet ihr von Tyssen Krupp oder der deutschen Bank?

Zum Thema Azubi und sparen :

Bin ich froh dass ich als Azubi nicht so drauf war wies hier viele vorgeschlagen!

Lasst die jungen Leute erstmal richtig leben und sich Wünsche erfüllen, sparen können sie später noch genug! Ein Alptraum schon als junger Mensch so knauserig zu sein das kann nur in einem psychischen Schaden enden.

@Kiev, schöne Analyse. Dazu möchte ich ergänzen, dass es Teilzeit zu meiner Berufszeit in meinem Bereich praktisch nicht gab. Entweder drin oder draußen. Wer zurückkam hat selbstverständlich wieder Vollzeit gearbeitet. Insofern kann Oliver aussuchen, zumindest wenn der Arbeitgeber mitspielt.

@Sparta

Ich habe nicht gesagt dass jeder Deutsche mit 40 Millionär werden kann, mit 65 wäre das realistisch.

Aber die meisten Deutschen wollen gar nicht Millionär werden. Jedoch fast alle wolllen Millionär sein (resp. eine Million ausgeben können).

Das ist ein grosser Unterschied. Millionär werden ist kein Zuckerschlecken und erfordert Disziplin, Anstrengung, Verzicht, Bildung etc.

Aber fast jeder, der Millionär werden möchte, könnte es werden.

@Sammy

Unser Azubi hat jetzt begonnen zu sparen, am Anfang hat er alles ausgegeben für Kleidung, Handy & Co. Ohne äusseren Druck, es ist im Betrieb nie ein Thema, aber es wird zumindest teilweise vorgelebt, und so ist er selber drauf gekommen.

Nun gut, er spart vorderhand für ein Auto, aber immerhin spart er, das ist schon mal etwas.

Ich finde auch gut, wenn bereits Kinder lernen zu sparen, und z.B. ein Teil ihres Taschengeldes zurücklegen. So lernen sie auch etwas, und erleiden dadurch kaum psychische Schäden.

@Kiev

Oliver ist halt Oliver und das ist gut so! ;-)

Die Aussage, dass die meisten Deutschen mehr als doppelt so viel Vermögen mit 40 wie Oliver haben könnten ist trotzdem ein sehr theoretisches Konstrukt was an der Realität gnadenlos scheitert.

Ebenso sind die historischen Rückrechnungen sehr theoretische Konstrukte, welche bestimmte Dinge/Gegebenheiten allzu oft und liebend gerne unter den Tisch fallen lassen.

Zudem rechnet da jeder Jeck wieder anders!

Die einen rechnen eigengenutztes Wohneigentum raus und die anderen rechnen es mit rein.

…

„Oliver, der Frugalist hat eine sehr lukrative Ausbildung genossen.“

Ja hätte er doch da einfach mehr draus gemacht oder schon früher mehr gespart, ändert jetzt auch nicht mehr etwas an Oliver`s Vergangenheit und ist ganz schön überheblich gegenüber dem Menschen Oliver und dessem Lebensweg!

Trotzdem ist er ein verdammt guter Sparer, welcher sich doch etwas mehr als 1-2 Kaffee`s am Tag verkneift. ;-)

Sparta, ich denke wir reden aneinander vorbei, du verstehst meine Aussagen nicht resp. falsch, drehst Aussagen um, es geht ums Prinzip… es ist doch egal was Oliver oder Tim oder viele Leserbriefbeispiel oder wer auch immer macht oder erreicht hat, das sind schöne, motivierende Beispiele, aber schlussendlich muss jeder SEINEN Weg gehen. Das mit den 2 Kaffee’s tönt so locker easy, jedem einleuchtend, doch es gibt fast niemand der das wirklich durchzieht nicht 1 Woche, 1 Monat sondern Dekaden. Es geht auch nicht darum, ob man 1 Million erreicht, ob Wohneigentum mit eingerechnet wird oder nicht, wenn man schon solche Ziele hat, wird man das auch ausrechnen können, muss flexibel bleiben, das Leben ändert sich immer wieder mal, vielleicht kommt Familie, vielleicht gibt es neue Karrierechancen, auch da ist mehr möglich als die meisten denken, ich hätte mit 20 nie gedacht, was ich mal verdienen kann. Aber es ist auch keine Einbahnstrasse, es gab dann auch wieder Krisen, Probleme etc. das ist normal aber ich finde es ist schon hilfreich und zielführend, wenn man gewisse auch messbare Ziele hat, um die Motivation aufrecht zu erhalten.

Und wenn jemand das Kaffeebeispiel liest, der ganz am Anfang ist, finde ich, kann das so eine Motivation sein. Natürlich nur für eine Minderheit, wenn jetzt alle Deutschen auf die Idee kämen, so zu sparen und mit 40 in die FF zu gehen, dann würde das kaum funktionieren. Aber diese Wahrscheinlichkeit ist gegen 0. Leute die diesen Blog lesen, möchte aber, davon gehe ich aus, mehr erreichen als der 08/15 Deutsche der bis 67 arbeitet und wenig spart und viel konsumiert.

Ich schliesse jetzt heute auch, hab eh viel zu viel geschrieben, entweder man will es verstehen oder man will es nicht ;)

@Bruno

„Ich habe nicht gesagt dass jeder Deutsche mit 40 Millionär werden kann, mit 65 wäre das realistisch.“

Ok, stimmt!

Die Aussage war nicht jeder, aber die meisten mit 40…! ;-)

Lassen wir es gut sein!

Sparta: ja, wenn er oder sie will und alles dafür gibt, nicht dass es fast alle 80 Mio. schaffen können gleichzeitig, es geht um Wille und Weg…