Hallo Tim und Leser, mein Name Sven. Ich bin 30 Jahre alt und aus Nordrhein-Westfalen. Heute möchte ich deinen Lesern ein bisschen Mut machen. Auch mit kleinem Gehalt kann man viel erreichen, wenn man nur möchte. Es geht um meinen Weg zu den ersten 100.000€ mit kleinem Gehalt.

Ich war schon immer ein relativ sparsamer Mensch. Als Kind sparte ich den Großteil meines 10 Euro Kirmesgeldes, da ich wusste, in der Spielwarenabteilung im Müller gab es das viel bessere Spielzeug.

Aufgewachsen bin ich in einer Familie aus der Mittelschicht. Meine Eltern arbeiten beide Vollzeit und leben seit 30 Jahren im Eigenheim auf dem Land.

Bis zum Alter von 15 Jahren habe ich alles bezahlt bekommen, was man als Kind/Jugendlicher so brauchte. Ich hatte nie große Wünsche. Dann hieß es irgendwann, das ich mir das neue Handy erarbeiten sollte, wenn ich es unbedingt haben wollte. Mein altes Siemens-Gerät war damals nicht mehr cool genug. Es gab schöne Modell von Sony Ericsson. Also beschloss ich, noch während wir damals im Urlaub in Österreich waren: „Nach dem Urlaub suche ich mir einen Nebenjob und fang an, mein eigenes Geld zu verdienen!“ Neben dem Handy wollte ich noch ein Mofa haben. Endlich mobil sein. Gerade auf dem Land ein tolles Gefühl.

Mein erster Job: Ich teilte Zeitungen im Dorf aus

Vom Urlaub zurück, was ein Zufall, wurde gerade ein Zeitungsausträger für die Wochenzeitung gesucht. Direkt angerufen und den Job auch erhalten. Was ein Zufall.

Ich fing also an, jeden Sonntagmorgen 240 Zeitungen im Dorf zu verteilen. Das brachte mir wöchentlich mindestens 20 Euro ein. Manchmal mussten noch Beilagen einsortiert werden, das gab zusätzlich ein paar Cent. Mein monatlicher Cashflow stieg von ursprünglich 20 auf nun 100 bis 120 Euro. Dies machte ich ein paar Monate.

Nach kurzer Zeit konnte ich dieselbe Zeitung im selben Bezirk auch noch am Mittwoch austragen. Super. Das machte ich nach meiner Schule am Nachmittag. Das Geld reichte mittlerweile für ein eigenes Mofa. Damit konnte ich die 10km Schulweg zurücklegen. Die 45-minütige Busfahrt schrumpfte auf 20 Minuten. Zusätzlich konnte ich das Mofa zum Zeitungsaustragen nutzen und musste nicht mehr das Fahrrad für die rund 20 km Strecke nutzen.

Meine Einnahmen stiegen somit auf 200 bis 220 Euro monatlich. Abzuziehen waren hierbei natürlich ein bisschen Benzingeld und Verschleißteile bei der alten Puch. Den Job hielt ich gute sieben Jahre. Ich glaube, viele meiner Kollegen hielten nicht so lange durch. In meinem Jahrgang war ich, glaube ich, der, der immer „genug“ Geld hatte. Ich ging des Öfteren im Restaurant essen, sparte aber noch einen guten Teil meines monatlichen Einkommens.

Im Alter von 16 Jahren verdiente ich 450 Euro im Monat

In der neunten Klasse startete ich ein Praktikum in einer Druckerei 15 km entfernt. Es gefiel mir so gut, das ich dort ein Ferienjob starten konnte. Da muss ich ca. 16 Jahre alt gewesen sein. Ich arbeitete in der Früh- oder Spätschicht und verdiente als 450 Euro-Job 6,50 Euro pro Stunde. Nicht sehr viel Geld. Allerdings konnte ich mir im späteren Verlauf meine Arbeitszeiten frei einteilen, ganz so wie es mir gefiel. Ich habe teilweise 70 Stunden monatlich neben dem Zeitungsaustragen gearbeitet, um auf 450 Euro zu kommen. Mein Cashflow stieg in der Ferienzeit teilweise auf ca. 650€. Und das wohlgemerkt als Neuntklässler.

Die zehnte Klasse beendete ich mit fast 18 Jahren. Da ich zu dieser Zeit trotz einiger Bewerbungen keinen Ausbildungsplatz fand, machte ich ein Fachabitur zum Gestaltungstechnischen Assistenten, auf einer Schule, die 65 km von meinem Wohnort entfernt war. Die Zugverbindung dauerte pro Strecke fast 3 Stunden, da war mir direkt klar: „Das mache ich nur, wenn ich mit dem Auto fahren kann.“

Mein bis dahin verdientes bzw. gespartes Geld ging komplett in den Kauf eines VW Golf IV. 10 Jahre alt, 75 PS, Benzin, 90.000km gelaufen, 3700 Euro. Es war ein gutes, zuverlässiges Auto.

Mein Nettovermögen -400 Euro. Schulden bei Mama und Papa

Als das Fachabitur begann, explodierten meine Kosten.

Durch den täglichen Fahrweg zur Schule von 130km stiegen meine Kosten enorm. „Soll ich das Auto wieder verkaufen und doch mit der Bahn fahren? Den Benziner gegen einen Diesel tauschen, günstiger im Verbrauch, teuer in den Steuern. Umbauen lassen auf Gasbetrieb?“ Viel gerechnet habe ich damals und viel überlegt. Ein halbes Jahr nach Kauf ließ ich eine Gasanalge einbauen. Über 2000€ kostete der Umbau. Das Geld lieh ich mir teilweise nochmal bei meinen Eltern. Das war eine super Entscheidung. Die Betriebskosten sanken drastisch und es gab bis zum Verkauf des Wagens keine Probleme mit der Anlage.

Drei Jahre lang ändere sich daran nicht viel. Meinen Zeitungsjob hatte ich immer noch, ebenso den Job in der Druckerei, welchen ich während des Fachabiturs oft nachmittags bis spät abends ausführte. Ich konnte dort kommen und gehen, wann ich wollte. Das war super. In Prüfungsphasen habe ich weniger gearbeitet, in ruhigeren Schulzeit entsprechend mehr. Mein Fachabitur beendete ich einem Durchschnitt von 1,7. Ich war inzwischen 20 Jahre alt.

Ein Teil meines Geld ging in dieser Zeit noch in Umbauten vom Auto. Tieferlegung, breite Reifen und große 18 Zoll Felgen sowie regelmäßige Pflege. Im Innenraum habe ich einiges verändert. Bei dem alten Golf konnte ich mit Bekannten noch viel selbst schrauben, sodass die Kosten für Service, Ölwechsel oder Reparaturen meist niedrig blieben.

Mein Nettovermögen erreichte 12.000 Euro

In der Zwischenzeit hatte ich einen Ausbildungsplatz gefunden. Meinen Nebenjob in der Druckerei musste ich somit aufgeben, meinen Zeitungsjob beendete ich ebenfalls. Aus heutiger Sicht manchmal etwas schade, denn es hat mir echt Spaß gemacht. Man ist an der frischen Luft, war in Bewegung und die Leute freuten sich, wenn ich Ihnen die Zeitung brachte.

Nun startete ich eine Ausbildung zum Mediengestalter in einer Druckerei, verkürzt auf zwei Jahre. Ich verdiente gut, Fahrkosten zur ebenfalls wieder 65km entfernten Schule wurden übernommen. Meine Ausbildungsvergütung war weit höher als der Durchschnitt. Ich sollte übernommen werden und nach Tarif bezahlt werden. Sollte… kurz vor Ende der Ausbildung meldete der Betrieb Insolvenz an.

Allen Mitarbeiten wurde gekündigt, ich war erstmal arbeitslos. Mittlerweile 22 Jahre alt und ca. 28.000 € Nettovermögen. Möglich war diese hohe Summe natürlich auch, weil ich noch Zuhause wohnte und eine größere Summe Geld zum 20. Geburtstag geschenkt bekam.

Ich verlor wieder meinen Job

Zwei Monate später hatte ich die erste Festanstellung. Ich verdiente okay, hatte allerdings einen einfachen Arbeitsweg von ca. 50 km. Nach sechs Monaten, kurz vor Ende der Probezeit, wurde ich entlassen. Ein Großkunde fiel plötzlich weg. Okay, wieder arbeitslos.

Wieder etliche Bewerbungen geschrieben, nach 3 Monaten hatte ich einen neuen Job. Auch entfernungsmäßig war es mit 20 km deutlich angenehmer. Aber das Einstiegsgehalt war mit 1800 Euro brutto echt mickrig. Gut, ich nahm den Job erstmal.

Dann kam – zumindest finanziell – gesehen der Hammer. Anfang 2018 erfüllte ich mir einen langen Traum und kaufte mir mein neues Auto: einen Audi TT Roadster mit über 200 PS. Von 38.000 Euro Nettovermögen gingen 16.750€ für das Auto drauf. (Aus heutiger Sicht echt verrückt.) Ich war 24 Jahre alt. Meine Freunde meinten, wie ich mir in diesem Alter so einen Wagen leisten könne. „Durch den sehr bewussten Umgang mit Geld“, war meine Antwort.

Es fühlte sich toll an, mit offenen Dach durch die Landschaft zu cruisen. Zuvor bin ich nur ab und an das Cabrio meines Vaters gefahren.

Mein Gehalt konnte ich in dieser Zeit schnell steigern. Es ging von 1800 Euro auf 2300 Euro hoch.

Ich reiste mit einem Freund 2019 nach New York

Für Anfang 2019 war ein zweiwöchiger Urlaub mit einem guten Freund in New York geplant. Wir wollten den Urlaub gut planen und schauten uns an, was es an Sehenswürdigkeiten in New York gibt, wo sie liegen und strickten uns einen groben Zeitplan, wann wir was sehen wollten. Dort stieß ich auf die ersten Videos von dir Tim, wo du durch New York läufst. Sehr inspirierend. „Mmmh, und er redet über Aktien“ Aber Aktien… Da verliert man doch nur Geld. Diese Assoziation geht seit Jahrzehnten in der Familie umher. Meine Oma verlor damals mit einer Position 20.000 DM. Leider war es ihre einzige Position, in die sie investierte.

Schon zu Ausbildungszeiten bin ich auf den Youtube Kanal von Kolja „Aktien mit Kopf“ gestoßen. Aber es war mir damals viel zu riskant. Auf der einen Seite dachte ich immer: „Wenn ich 50 Euro vom Ausbildungsgehalt investiere, ist es selbst dann nicht viel Geld, wenn es sich verfünffacht und wenn ich es verliere, war ich umsonst arbeiten. Dann spare ich es lieber weiter auf dem Sparbuch.“

Aber als ich diese Video von dir sah, ging mir das Thema nochmal durch den Kopf. Ich eröffnete im August 2018 ein Depot bei der Comdirect und machte dann… gar nichts.

Zu groß war die Angst, irgendetwas falsch zu machen. Ich wusste gar nicht, welche Aktie ich kaufen sollte und erst recht nicht, wie es geht. „Nachher mache ich irgendwas falsch…“ Das Thema schlief wieder ein.

Anfang 2019 begann ich mit einem Kleingewerbe

Anfang 2019 startete ich mein Kleingewerbe. Dort gestalte ich Broschüren, Flyer, Visitenkarten, Fahrzeugbeschriftungen und vieles mehr. Dort erziehe ich nach Steuern und Abgaben jährlich eine mittlere bis höhere vierstellige Summe an Gewinn.

Anfang 2020 kam das Thema Aktien dann nochmal in meinen Kopf. Unter anderem weil mein Bankberater mich ansprach, ob ich nicht in irgendeinen Fonds von Union Investment investieren möchte. 5% Ausgabeaufschlag. Das hörte sich für mich überhaupt nicht gut an. Aber ich schaute mir nochmal das ein oder andere Video auf Youtube an und dachte „Ich suche mir jetzt eine Anleitung, wie man bei der comdirect eine Aktie kauft und dann kaufe ich einfach mal. Und wenn ich einen Fehler mache, dann ist es einfach so.“

Da ich großer Tesla-Fan bin, war für mich klar: Wenn, dann Tesla. Und so kaufte ich am 21.02.2020 zum damaligen Höchstkurs meine erste Tesla-Aktie. „Das ist ja genauso einfach, wie ein Kauf bei Amazon. Hätte ich das mal früher gewusst.“ Das war auch noch ein großer Faktor, der mich immer vom Investieren abgehalten hat. Ich wusste einfach nicht wie es geht. Die nächsten Wochen machte ich erstmal nichts mehr. Ich wollte schauen, wie es sich für mich anfühlt. Die Tesla-Aktie sank und sank: -40%. Mir machte das allerdings überhaupt nichts. „Kann man günstiger nachkaufen“, war mein Gedanke.

Corona und die Kurzarbeit waren ein Segen für mich

Corona kam, damit die Kontaktbeschränkungen sowie für mich zumindest mehrere Monate lang 100% Kurzarbeit. Ein Segen aus heutiger Sicht. Ich beschäftigte mich umfassend mit dem Thema Aktien und Börse. Und lernte unter anderem meine Freundin kennen. Mitte bis Ende März 2020 kaufte ich weitere Aktien wie Shell, Disney, CTS Eventim, Apple und Microsoft. Im April kaufte ich für weitere 10.000 Euro zu. Ich glaube, es waren jetzt rund 16.000 Euro investiert. So machte ich munter weiter. Sparpläne unter anderem auf den MSCI-World ETF richtete ich ein.

Wenn du bis zum 30. Geburtstag 100.000 Euro im Depot hast, bist du mit der Altersvorsorge durch

Im November 2020 hörte ich während der Autofahrt zu meiner Freundin ein Video von Aaron „Wenn du es bis zu deinem 30. Geburtstag schaffst 100.000 Euro an der Börse zu investieren, hast du deine Altersvorsorge erledigt.“ Dieser Satz prägte sich tief bei mir ein. Das wollte ich auch schaffen, auch wenn ich noch nicht ganz wusste wie. Aber 100.000€ Depotwert ist schwer zu kalkulieren. Kommen wir kurz vor meinem 30. Geburtstag in einen Crash, sind wohlmöglich die 100.000 Euro schon wieder „weg“. Ich wollte es kalkulierbarer machen.

Also beschloss ich im Dezember, dass ich mir nicht 100.000 Depotwert als Ziel nahm, sondern 100.000 Euro an Einzahlungen. Damit kann ich besser kalkulieren. Zu diesem Zeitpunkt war ich 27 Jahre alt und meine Einzahlungen beliefen sich auf rund 45.000 Euro. Ich erstellte eine Excelliste, um zusehen, wie viel ich pro Monat investieren muss, um das Ziel bis zu meinem 30. Geburtstag zu erreichen. Dort trug ich jede Einzahlung akribisch ein. In manchen Monaten investierte ich 3000€, in manchen „nur“ 500 Euro. Viel davon kam Stück für Stück noch aus meinem Sparbuch. Ich wollte dieses Geld nicht auf einmal in die Börse schieben. Die Dividenden unterstützten mein Ziel noch etwas. So machte ich weiter. Stur und stetig, immer mein Ziel vor Augen.

Ich habe daneben P2P Geld und Bitcoin

Zwischendurch stieg ich noch mit ein wenig Geld bei Bondora Go&Grow ein, allerdings nur mit sehr kleinen Beträgen, das gleiche gilt bei Bitcoin. Hier habe ich einen kleinen Stand von wenigen 100 Euros.

Anfang 2021 zog ich bei meinen Eltern aus. Ich zog mit Freunden in eine WG. Nicht weit von meinem Elternhaus entfernt, sprich immer noch sehr ländlich. 420 Euro warm inkl. aller Nebenkosten zahle ich dort. Das ist ein super Kurs. Wir haben ein großes Haus mit tollem Garten, der gerade im Sommer zum Entspannen und schwimmen im Pool einlädt. Als ich diese Zeilen schreibe, sitze ich im Schatten des großen alten Wallnussbaums. Fast jährlich bringt er uns leckere Wallnüsse ein.

Das ist der Baum:

Ich zahlte 100.000 Euro in mein Depot bis zu meinem 30. Geburtstag ein

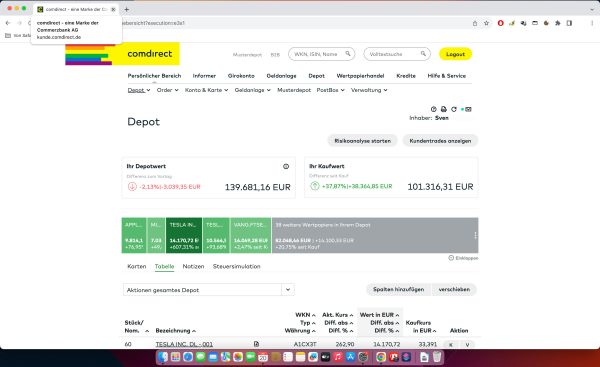

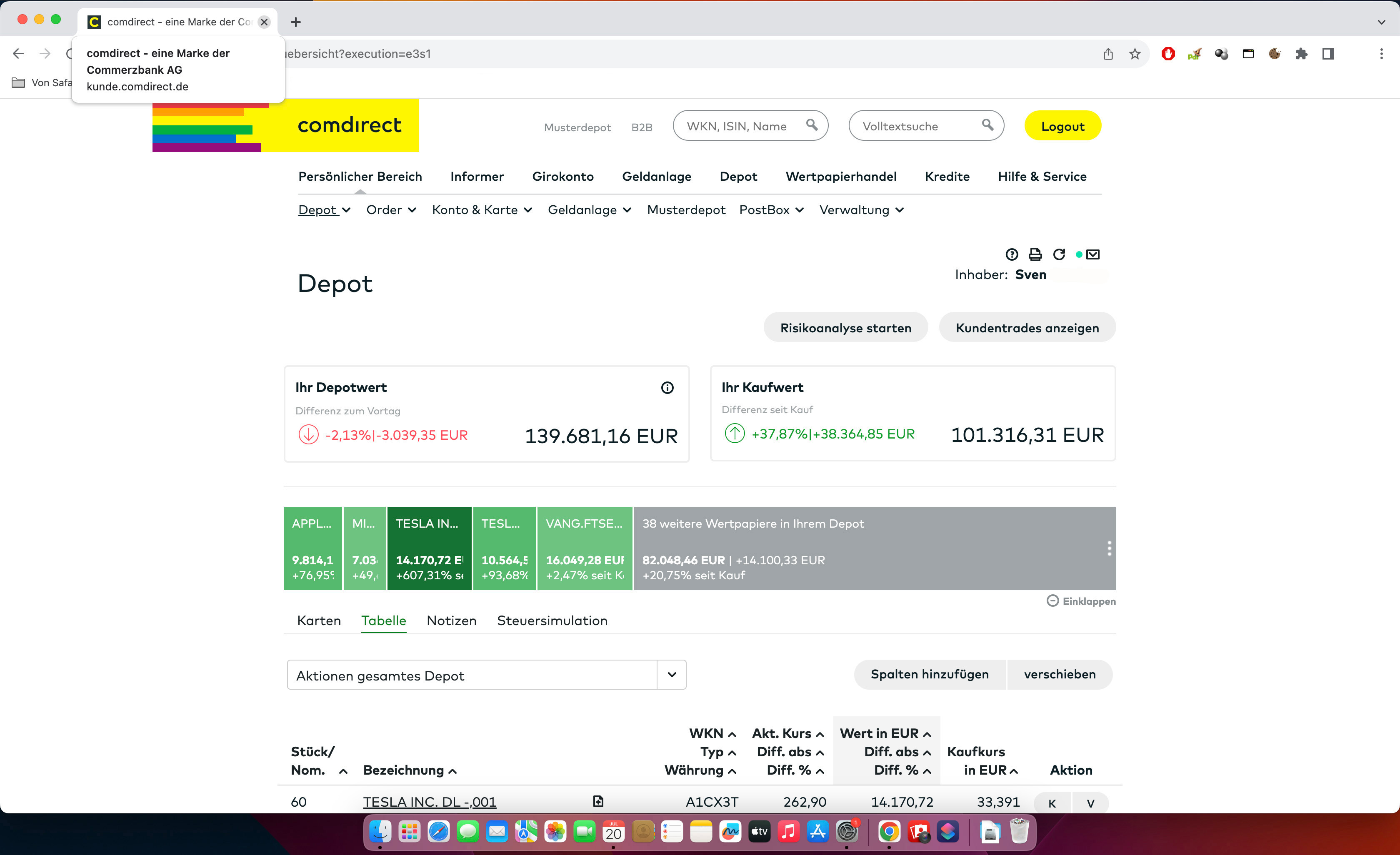

Letzten Monat bin ich 30 geworden. Am Tag meines Geburtstags belief sich der Einzahlungsbetrag in meinem Depot auf 101.316 Euro. Der Depotwert belief sich auf 139.681 Euro. Ich war ziemlich stolz auf mich, denn es war gewiss kein einfacher Weg.

Oft hab ich mir das ein oder andere verkniffen, um das Ziel zu erreichen. Ich achte sehr auf meine Gegenstände, behandle sie pfleglich, dass sie lange halten. Mein iPad ist 8 Jahre alt. Mein Macbook ist 10 Jahre alt. Es läuft noch super. Dank SSD und RAM Update auch noch relativ schnell. Ich kaufte mir jetzt allerdings ein gebrauchtes Macbook für sehr kleines Geld einem Freund ab.

Mein Faible für Second Hand

Ich mag es, gebrauchte Dinge zu kaufen. Und ich mag es, Ungenutztes zu verkaufen oder zu verschenken. So kaufte ich auch meine Kamera, mein NAS oder mein iPhone gebraucht. Ich brauche da nicht das neuste Model. Die Alten kosten ein Bruchteil, defekte Akkus tausche ich preisgünstig mit hochwertigen Komponenten selbst aus. Teilweise kaufe ich gebrauchte Kleidung bei Vinted. Meine Schuhe sind von dort, sie sehen wie neu aus, kosten weniger als die Hälfte und halten wieder für ein paar Jahre. Ich glaube, zumindest aus finanzieller Sicht ist das ein wirklicher Gamechanger.

Meine Freundin und ich leben minimalistisch. Vieles, was andere in Ihrem Leben brauchen, brauchen wir nicht. Ich sprudle mir mein Wasser selbst, habe nur eine handvoll Hosen, T-Shirts, teure Deko und teure Restaurantbesuche brauchen wir nicht. Alles, was ich nicht mehr brauche, geben wir weiter. Wir genießen die Zeit in der Natur, brauchen keine teuren Urlaube mit stundenlangen Flügen. Wir schlafen teilweise im Auto in der Natur. Beispielsweise am Strand im gemieteten Tesla Model S. Das war ein tolles Erlebnis. Oder ein Urlaub in Österreich in den Bergen.

Ich koche gerne und fahre mit dem Rad

Ich koche sehr gerne, hier achte ich auf Qualität und dass ich wirklich nur das kaufe, was ich auch esse. Einkaufen gehe ich maximal einmal die Woche. Das reduziert spontane Käufe im Supermarkt. Ich plane zukünftig mein Brot selber zu backen, das ist gesund und lecker.

Ansonsten fahre ich sehr gerne mit dem Fahrrad. Gesundheitlich bin ich etwas eingeschränkt, weshalb ich lieber ein E-Bike fahre. Es macht mir tierisch Spaß, durch den Wald zu fahren und die Vögel zu hören. Als Etappenziel steuere ich gerne eine Eisdiele an und gönne mir dort ein Eis. Teilweise fahre ich mit dem Fahrrad zur Arbeit, wenn wir gerade mal kein Homeoffice-Tag haben.

Mein Gehalt bei meinem Arbeitgeber ist leider noch nicht weiter gestiegen

Ich verdiene weiterhin 1600 Euro netto monatlich. Hier soll es in nächster Zeit allerdings Veränderungen geben.

Seit vielen Jahren führe ich ein Haushaltsbuch. Dort trage ich erstmal händisch jede Ausgabe ein. Das hilft mir extrem, meine Ausgaben im Blick zu behalten. Am Ende des Monats übertrage ich diese Liste in eine nach Kategorien sortierte Excelliste. So kann ich schnell und einfach sehen, wie sich meine Ausgaben auch im Vergleich zu den Vorjahren entwickeln. Mein Haushaltsbuch führe ich bewusst analog, mein Heft dafür liegt immer griffbereit auf dem Schreibtisch, somit sind die Ausgaben schnell eingetragen. Das mag ich lieber als erst eine Excelliste oder eine App zu öffnen.

Wie anfangs schon geschrieben, möchte ich mit diesem Beitrag vor allem den Leuten mit kleinem Gehalt Mut machen, an die Börse zu gehen und sich große Ziele zu stecken. Als ich mir damals das Ziel vornahm, die 100.000 Euro Einzahlungen zu schaffen, wusste ich auch noch überhaupt nicht, wie das klappen sollte. Setzt euch hohe Ziele und verliert sie nicht aus den Augen.

Ich liebe Dividendenaktien

Mein Portfolio ist ein Mix aus Wachstums- und Dividendenaktien. Ich habe allerdings gemerkt, wie sehr ich die Dividendenzahlungen liebe. Sie motivieren mich unheimlich. Und es wird jeden Monat bereits ein bisschen mehr.

Aktuell bin ich am Überlegen, meine Strategie aus Einzelaktien ein wenig zu ändern und in Zukunft ein oder zwei ETFs überzugewichten. Tesla ist meine größte Einzelposition. Hier bin ich fast mit 800% im Plus. Ich habe nicht vor, irgendwann Aktien zu verkaufen. Stures buy and hold – so wie du es machst Tim.

Viele meiner Freunde machen sich nichts aus Finanzen. Sie leben von Gehaltscheck zu Gehaltscheck, von der Börse wollen sie nichts wissen. Sie geben ihr Geld für Partys, Alkohol, Tabak und irgendwelchen unüberlegten Plunder aus. Das käme mir alleine aus gesundheitlicher Sicht nicht in Frage.

Mein Notgroschen umfasst 10.000 Euro, die auf dem Sparbuch liegen

Mein Notgroschen liegt bei 10.000 Euro. Mir ist bewusst, dass dies mehr sind als drei bis sechs Monatsgehälter, allerdings fühle ich mich damit sehr wohl. Leider liegt dieses Geld immer noch auf dem Sparbuch. Dieses muss gerade jetzt, seit es wieder Zinsen gibt, unbedingt auf ein Tagesgeldkonto. Ich bin mir allerdings noch nicht sicher wo. Vielleicht hast du Tim, oder ein Leserdiesbezüglich noch einen Tipp für mich.

Womöglich ermöglicht mir mein Depot in ein paar Jahren, etwas weniger zu arbeiten. Vielleicht kann ich die ein oder andere Dividende für schöne Momente im Leben ausgeben. Schauen wir mal. Im Moment soll mein Depot erstmal weiterwachsen.

Ich freue mich auf einen tollen Austausch mit euch in den Kommentaren. Es könnte sein, dass ich noch einen weiteren Bericht schreibe, wie ich mein Depot aufgebaut habe.

Viele Grüße

Sven

Sven, ich bin begeistert. Du hast dir ein Ziel gesteckt, daran geglaubt und dich angestrengt. Das ist beeindruckend. Dein Fall zeigt ganz klar: Es kommt nicht darauf an, was jemand verdient, sondern was man spart.

Deinen Notgroschen würde ich auf ein Tagesgeldkonto packen.

Wunderbarer und motivierender Beitrag! Ein Tipp für Sven: bei Trade Republic gibt es 4 Prozent auf dem Tagesgeldkonto. Ich wünsche weiterhin gutes Gelingen.

Hallo Petra, vielen Dank für das Lob. Von den 4 Prozent bei Trade Republic habe ich gehört. Werde ich mir die nächsten Tage mal anschauen.

Bitte vorsichtig seien mit diesen Zinsversprechen. Die Älteren hier werden sich noch an die Zeit vor 15 Jahren erinnern, als Banken auf Island, in in Irland und auf Zypern mit höheren Zinsen auf Tagesgeld lockten und dann war das Geld hinterher weg.

Hallo Sven,

vielen Dank für diesen Leserbrief. Ich finde deinen Weg sehr inspirierend! Wow

Hallo Peter, vielen Dank für das Lob. Mein Weg wird sicher noch weiter gehen.

Großartige Leistung!

Zeigt aber auch, wie schwer es geworden ist.

Altersversorgung geht vielleicht noch, Eigenheim immer unmöglicher, wenn man nicht erbt.

Da schafft jemand knapp über Mindestlohnniveau ein dafür krasses Depot aufzubauen und du schlussfolgerst „Wie schwer es geworden ist…“? Dein Ernst?

Spannende Geschichte und tolles Mindest, Daumen hoch! Ist da nicht derzeit am Gehalt etwas machbar, zumindest wenn man wechselt?

Ja es ist mein Ernst, es ist schwer geworden, viel schwerer.

Das ist die bittere Realität.

Ich glaube auch das ein Eigenheim heutzutage viel viel schwerer zu erreichen ist als früher. Da muss man schon zwei sehr gute Einkommen haben.

Weil es so ist? Der liebe Sven hat, der Geschichte nach zu urteilen, eine gefühlte 100h Woche. Und ich sage bewusst 100h-Woche, weil er sich abseits der Arbeitszeit noch damit beschäftigt mehr Geld zu haben.

Versteh mich nicht falsch. Ich find das auch beindruckend. Aber nicht die Tatsache, dass er sich da 100k zusammengespart hat, sondern die dafür notwendige Disziplin und Ausdauer dies unter den Bedingungen zu erreichen. Ist allerdings wiederum „einfacher“, wenn die 100k der temporäre Sinn deines Lebens waren, für den Mann buchstäblich gelebt hat.

Klar kannst du aus der Geschichte den Schluss ziehen, dass sowas nicht unmöglich ist. Man sollte aber auf dem Boden der Tatsachen bleiben und sich bewusst machen, dass da nicht viel mit Freizeit ist und dass das unter diesen Bedingungen für 98% nichts weiter als ein Traum ist. Schließlich will man glücklich leben und mich würde das alles andere als glücklich machen, wenn ich auf maximaler Sparflamme leben müsste und sich JEDE Entscheidung meines Lebens auf „was bringt mir mehr Geld ein“ beläuft.

Mein Schluss ist: Gib einfach nicht unnötig Geld aus.

Ein ganz toller und authentischer Beitrag.

Großartige Leistung!

Leider kann ich deine Depotpositionen nicht lesbar aufrufen – liegt es an meinem Browser?

@Hafenmeister

rechtsclick aufs Bild, separat öffnen und vergrößern

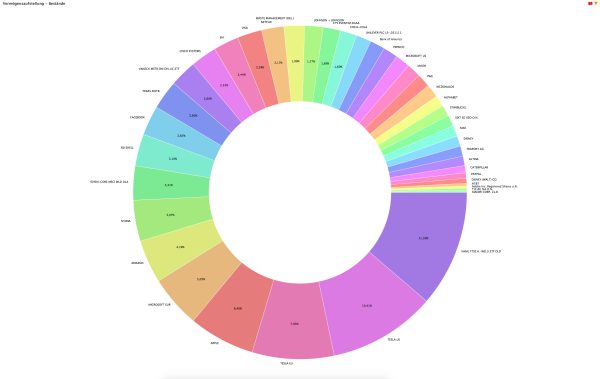

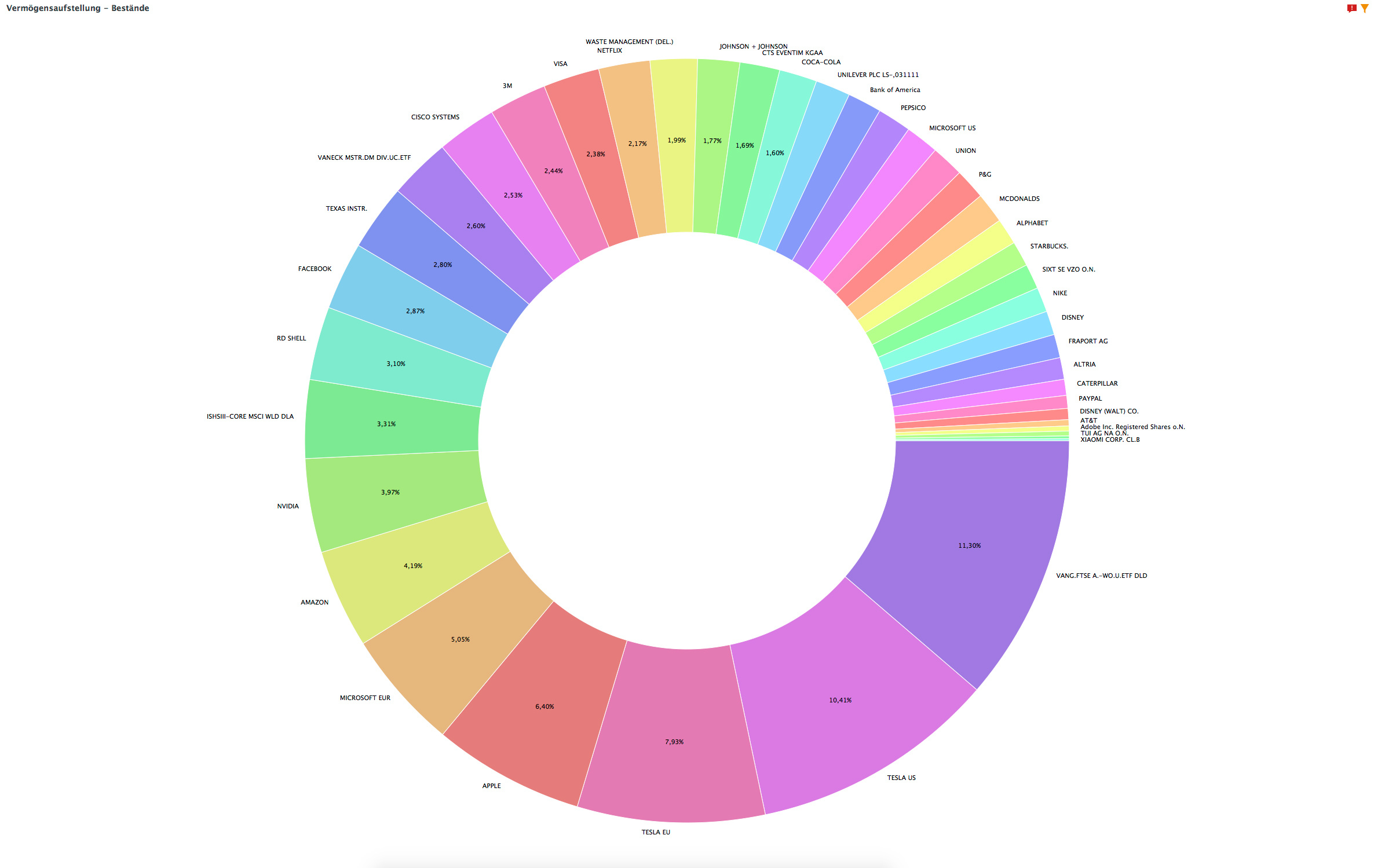

absteigend so:

Tesla 18% = 25k

Vg All-World 11% = 16k

Apple 6% = 10k

Microsoft 6% = 10k

Amazon 4% = 5k

Nvidia 4% = 5k

MSCI World 3% = 4k

Shell 3%= 4k

Facebook 3%= 4k

Texas Inst 3%= 4k

.uvm.. Cisco, 3M, Visa, Coca, Pepsi ect ect…..

Depotbestand:

Depot am 30. Geburtstag:

Das sind die Originalbilder.

Ich habe auch immer 10.000 € auf dem Girokonto. Ist doch egal; als ob 30 € im Monat mehr da noch einen Unterschied machen. Außerdem ist es ein geiles Gefühl 10.000 € sinnlos rumliegen zu haben – das ist mehr als das Ersparte der meisten Leute – aber daneben noch ein 100k € Depot zu haben zu arbeitet.

Hey Sven, starke Leistung! Und danke für deine schöne authentische und sehr motivierende Lebensbeschreibung! Ich bin selber seit 3 Jahren in ETFs investiert. Viel zu spät angefangen. Wie unten erwähnt kriegst du 4% auf Tagesgeld bei Trade Republic. Das gilt erst ab 1 Okt. 2023. Und du musst die 4% extra aktivieren, sonst bleibt es bei 2%. Das gilt nur bis 50k€ und es hat kein Zeitlimit. Weiterer Vorteil Trade Republic ist ein Neobroker und es ist günstiger als Comdirect. Wenn du noch kein Trade Republic hast, wäre schön wenn ich dir eine weiter Empfehlung schicken kann. Mach weiter so!!!

Hallo Waldemar,

Danke für die Empfehlung zu Trade Republic. Dort habe ich noch kein Konto. Da ein guter Freund allerdings ebenfalls bei TR ist, würde ich ehr seine Empfehlung nutzten.

Respekt, Sven! Eine großartige Leistung! Sehr inspirierender Artikel!

Hallo Dorian, danke für die positive Rückmeldung. Was genau hat dich an meinen Artikel so sehr inspiriert? Oder was für dich am meisten inspirierend?

Hallo Sven,

ein sehr schön geschriebener Beitrag! Zu deinem Erfolg kann ich dir nur gratulieren. Schön zu sehen, dass du ein solches Depot bereits in jungen Jahren aufgebaut hast.

Vielleicht lesen wir ja in Zukunft noch öfter von dir. Würde mich freuen!

Viele Grüße

Manuel

Hallo Manuel,

Danke für das Lob. Der Beitrag kam ja wirklich gut bei den Lesern an. Da kann ich gerne noch etwas drüber schreiben. Was würdest du denn gerne noch lesen wollen? Meine Lebensmittelkosten von durchschnittlich 100€ im Monat?

@Sven

Sehr schöner, authentischer Bericht. Danke.

Der wichtigste Hebel ist allerdings das eigene Einkommen. Ich würde dringend empfehlen Ihr Einkommen zu erhöhen und den Fokus darauf zu legen für die nächste Dekade (Ziel: 3,5T€ netto mit Alter 40J). Sie sind clever, loyal zum Arbeitgeber und arbeiten unglaublich viel und zielorientiert. Da muss doch einges mehr gehen. Machen Sie einen Karriereplan. Verkaufen Sie sich doch nicht so lange unter Wert. Oder den side-hustle fokussiert ausbauen. Viel Erfolg!

Danke für das Lob, ja ich muss dringend mein Einkommen erhöhen, oder mein Nebeneinkommen weiter ausbauen.

Ein grundsätzlich schöner Bericht, wie du zu deinem aktuellen Lebensstil gekommen bist und aus gewissen Luxus-Käufen für dich gelernt hast.

Ich bin mir nun aber unsicher, wie du die 100k Depoteinzahlungen erreicht hast. War es eine Mischung aus Erbe und Kleingewerbeeinkommen oder ist der Großteil tatsächlich aus dem Job in Festanstellung mit 1,6k Nettoeinkommen erwirtschaftet worden?

Es war eine Mischung aus den Festanstellungen, Nebenjobs, Kleingewerbe. Und viel viel Spartrieb.

Da passt was nicht…

Nur 1600€ Netto, Anfang 2018 dann nur 16k im Depot, aber bis heute 100k eingezahlt haben.

Ich mag prinzipiell solche Geschichten, aber wer rechnen kann, bzw. selbst ein wenig Lebenserfahrung hat, sollte schnell merken, dass man hier für dumm verkauft wird.

Der Schreiber fällt auch nicht durch Sparsamkeit auf (Pimpen des Golfes + Audi TT Kauf), die Autos müssen schließlich auch im Unterhalt bezahlt werden. Da passt was nicht.

Naja, 1600 * 12 Monate * 5 Jahre sind = 96.000 Euro.

Mit den 16.000 im Depot macht das 112.000 Euro.

Aber stimmt, Lebenshaltungskosten sind hier nicht einberechnet

@Vinc

plus 30k aus Kleingewerbe.

Na dann kommen wir doch damit hin, würde ich sagen :P

Gut, dann sind es eben keine 1600€ netto sondern weit mehr und er sollte seln Angestelltenverhältnis vllt überdenken. Der Titel ist dann einfach falschaussage und klickbait

Was mich interessiert, ist der extreme Sprung von 16000 Euro Ende März 2020 bis Dezember 2020 auf 45000 Euro. Wenn man das Kleingewerbe berücksichtigt und sagen wir mal großzügig 9000 Euro Gewinn davon abziehen, bleibt für die 9 Monate immer noch ein monatlicher Investitionsbetrag von ca. 2222 Euro übrig. Bei einem Nettogehalt von 1600 Euro würde mich hier schon die Aufschlüsselung der Investitionsquellen interressieren.

Hallo K.B.

Wie geschrieben, kamen viele Einzahlungen noch aus meinem Sparbuch sowie die ersten Dividenden, welche mir halfen. Es kann auch sein das die angegebenen Vermögenswerte nicht 100%ig zu den Zeiträumen passen. So genau konnte ich es nicht immer zurückverfolgen.

Ganz ehrlich? Tolle Leistung! Aber gerade als Single aus meiner Sicht auch keine große Herausforderung, wenn man Finanzdisziplin übt, günstig wohnen und vielleicht noch auf ein Auto verzichten kann. Ich bin mit 27 Jahren erstmals Vater geworden (wir wollten nicht so spät wie heute zunehmend üblich Kinder). Da war das schon eine deutlich größere Herausforderung, trotz mehr Gehalt. Größere Wohnung, Auto eben doch nötig, mehr Ausgaben. Dinge wie Elterngeld in heutiger Form oder Ganztagsbetreuung gab es so nicht.

Daher: Gute Leistung, aber nicht wirklich unerreichbar in der beschriebenen Konstellation….

Aber, aber aber. Immer das gleiche! Ganz ehrlich? Ich möchte auch keine wirklich unerreichbare Stories hören!

Hallo Ralf, ja, in gewisser weise ist es nicht allzu schwer wenn man sich in Finanzdisziplin übt. Dein Lebensweg hört sich allerdings auch spannend an. Danke für deinen Kommentar.

Danke für die Story.

Liebe „normale Storys“, wo es keine Werbung für irgendwelche Kanäle, Bücher… gibt und man nicht mit 18 eine Millionenfirma hatte, die man gerade verkauft hat…..

Einzige Manko – vielleicht liegt es an mir – ich kann die Werte in Deinem Depot nicht erkennen. ist zu klein an meinem PC. Das würde mich noch interessieren.

Danke auch, dass Du nicht nur über Aktien/Börsen… geschrieben hast.

Wünsche Dir Sven weiterhin alles Gute und bleib wie Du bist.

Apropos „Normalos“:

@Tim: Gibt es bald mal wieder ein Update von Nikos ? Oder ist er schon wieder unterwegs.

Mich würde ja interessieren wie hoch sein Depot ist. Aber, dass ist sicherlich nicht im Sinne von Nikos. Kann man verstehen…

Aber, wenn er die Millionen knackt erfahren wir es hoffentlich hier bei Dir Tim :;)

Schöner Blog und tolle Videos auch von Dir Tim. Danke

Hallo Susanne, ja auch ich liebe ehr die normalen Storys, weshalb ich sie auch ziemlich normal geschrieben habe. Leider sind die Bilder sehr klein auf der Webseite.

Hier ein kleiner Überblick;

Tesla 18% = 25k

Vg All-World 11% = 16k

Apple 6% = 10k

Microsoft 6% = 10k

Amazon 4% = 5k

Nvidia 4% = 5k

MSCI World 3% = 4k

Shell 3%= 4k

Facebook 3%= 4k

Texas Inst 3%= 4k

.uvm.. Cisco, 3M, Visa, Coca, Pepsi ect ect…..

@ Sven,

Ich finde Deinen Leserbrief sehr gut. Du hast mit verhältnismäßig geringem Gehalt viel erreicht. Das Geld für den Audi TT hättest Du besser in Energie Drinks wie Monster Beverage gesteckt, aber wer hat hier keine Jugendsünden zu verzeichnen?

Über den Daumen habe ich eine ähnliche Summe in eine große Terrasse und handgefertigte Fliesen in der Küche versenkt.

Es ist wirklich beachtlich was Du erreichen konntest und inspiriert vielleicht gerade jüngere Leser. Das ändert allerdings wie bereits gesagt nichts daran, dass Dein Humankapital die größte Möglichkeit bietet eine höhere Rendite zu erwirtschaften. Ich kenne Deine Ausbildung, Kenntnisse, Job usw nicht. Ich bin mir allerdings sicher, dass eine ehrliche Risikoanalyse bei Dir weit mehr Potenzial für eine Gehaltssteigerung vorsieht als eine Kürzung. Vielleicht gibt es auch Fortbildungspotenzial, wodurch sich noch mehr Möglichkeiten ergeben. Zumal Du mit Deinem Vermögen über ausreichend Schutz verfügst. Das Downside Potenzial ist äußerst gering, wenn Du etwas erreiche. Und bewirken möchtest.

Du hast gesagt, dass Du Einschränkungen hast. Unter dem Aspekt kann es nicht schaden beispielsweise 100k€ mehr Vermögen zu haben als bisher gewünscht. Da käme eine Gehaltssteigerung gerade recht. Mit 1000€ mehr Netto um Monat würdest Du alleine in 5 Jahren den aktuell halben Depotwert einzahlen. In 10 Jahren hättest Du bereits mehr als 100k€ mehr erreicht als auf aktuellem Wege.

Mein Cash liegt bei Traderepulic. Kann mir Jemand sagen was hier aktiviert werden soll um die 4% ab nächsten Monat zu erhalten? Ich dachte die kommen automatisch.

Sven, für Dich wäre vielleicht als Beimischung auch folgendes interessiert:

IBonds Dec 2026 USD Dist und oder 2028. Das ist ein Bond mit kurzer Laufzeit. Weitere Infos gibt es bei Echtgeld TV. Bei dem Produkt kann man bis Dec 2026 ca. 4.5% Zinsen einplanen und erhält zu dem Zeitpunkt das Geld zurück. Auf diese Weise kann man Liquidität zu den beiden Zeitpunkten bereitstellen. Dann könnte geprüft werden, ob man dieses vielleicht für den Erwerb einer Immo Einsetzen möchte oder dich in den Aktienmarkt stecken will. Der Nachteil an Anleihen ist, dass man sie bis zu dem Zeitpunkt je nach Marktlage nicht verlustfrei verkaufen kann. steigen die Zinsen und oder bleibt die Inflation hoch wird das nicht positiv für den Kurswert sein. Er wird allerdings bis Dec 2026 zum Ziel laufen.

Ich überlege selbst einen Teil dort reinzustellen um das aktuelle Zinsniveau bis dahin festzuschreiben. Das Geld benötige ich allerdings im März für eine Refinanzierung. Daher ist das Datum für mich nicht unbedingt ideal.

Viel Erfolg!

Vorsicht, die bonds im ibonds sind ausschließlich investmentgrade unternehmensanleihen und eben keine AAA Rating Staatsanleihen. Sprich es kann zu Zahlungsausfällen kommen.

Ich würde hier kein Tagesgeld „parken“ und auch kein Geld, welches bis dahin anschließend für einen Kredit verwendet werden muss.

@ Lithium85

Den iBond fand ich als zusätzliches Investment interessiert. Tagesgeld habe ich zusätzlich und natürlich Aktien und ETF. Aber die möchte ich nicht eventuell für eine Reduzierung des Kredites verwenden. Den Kredit muss ich auch nicht ablösen. Ich halte mir aber verschiedene Optionen offen und schaue mir dann die Lage kurz vor dem Termin an.

Kennst Du weitere ETFs für Bonds, mit einem zeitnahen Fälligkeitsdatum? Den Punkt fand ich besonders gut.

Reliance Industries

Ich sehe in meinem IBKR Account, dass Reliance Industries gestern zu einer Änderung im Dividendenfall geführt hat.

Da steht seit Freitag auf einmal Ex Day 19.07.2023 und Bruttosatz 4.14. Ich habe 250 Aktien und soll bereits am Montag 1034,8$ erhalten. In den News habe Ich überhaupt nichts entdeckt und bin auch eher von einer homeopatischen Dividene von vielleicht 25€ fürs ganze Jahr ausgegangen. Manchmal passieren seltsame Dinge. Mal sehen was es ist. Fehler gibt es bei IBKR meiner Erfahrung nach nicht.

Ein sehr schöner Brief. Vielen Dank und weiter alles Gute!

Erstmal Glückwunsch zu den 100.000€.

Wohnst du eigentlich in einer Struktur schwachen Region?

Ohne jetzt das Gehaltsgefüge in deiner Branche zu kennen oder in der Gegend in der du lebst, empfinde ich dein Gehalt als zu gering.

Auch die 6,50€ Stundenlohn als Ferienjob damals in der Spätschicht finde ich sehr niedrig.

Bin selber 28 und habe als Ferienjob in der Spätschicht bei einem grossen Kunststoffhersteller wohl etwa zu der selben Zeit 19,80€/h bekommen.

Das war bei mir natürlich Industrie und die Firma versucht so schon Schüler an sich zu binden. Und das war natürlich auch ein sehr guter Stundenlohn.

Aber selbst Lidl zahlt doch schon 14€. (Damals weiss ich nicht, aber ich habs gerade mal gegoogelt).

Aber selbst zu der Zeit sollten doch zumindest 10€ möglich gewesen sein. Wäre zumindest meine Einschätzung.

Das aktuelle Einkommen kann ich natürlich nicht beurteilen, da fehlt mir jegliches Wissen in der Branche.

Hallo Sven,

dein Bericht ist inspirierend. Tipp von mir:

https://www.quirion.de/cash-invest

Guter Beitrag.

Welche Aktien hast Du im Depot ?

Sehr guter Artikel. Er hat mich direkt zum investieren motiviert.. IN dem Magazin Börse online werden immer interessante Etfs vorgestellt. Ich werde in 4 dieser Vorstellungen investieren. Je Monat 190 Euro, das ist überschaubar und es wird in viele verschiedene Aktien investiert. Das alle gleichzeitig pleite gehen, ist sehr unwahrscheinlich, aber nicht unmöglich. Man beteiligt sich eben an Unternehmen.

Toller Leserbrief! Hut ab vor deiner Leistung Sven!

Möglichkeit für Notgroschen: kurzlaufende Bundesschatzanweisungen. Aktuell bei ca. 3,5 %, kein Währungsrisiko, praktisch kein Ausfallrisiko und jederzeit zum Einkaufspreis handelbar aufgrund kurzer Restlaufzeit falls doch mal schnell auf den Notgroschen zugegriffen werden muss.

Weiterhin Dir viel Erfolg!

@ Lejero

Kannst Du zu den Bundesschatzanweisungen einmal einen Link schicken?

Ich finde diese hier:

https://www.deutsche-finanzagentur.de/bundeswertpapiere/bundeswertpapierarten/bundesschatzanweisungen

Die Laufzeit dürfte ein bisschen länger sein. Die Rendite ist allerdings geringer.

Schau mal hier:

https://www.deutsche-finanzagentur.de/fileadmin/user_upload/Institutionelle-investoren/bundesbank/Rendite.pdf

Da hast du die ganzen Bundeswertpapiere in der Übersicht.

Nächste BSA die fällig wird ist am 15.12.23. Ich kaufe aktuell mit Restlaufzeiten 3-6 Monate. Gebühren ist eventuell ein Thema, allerdings nur einmal bei Kauf und nicht bei Auslauf.

Hallo Sven,

mit Freude habe ich deinen Beitrag gelesen. Ich würde den Notgroschen nicht in € auf einem Tagesgeldkonto lassen, da der reale Zins noch immer negativ ist. Viel eher würde ich 50% in Gold (zB Gold ETF) alternativ 25% Gold-ETF und 25% in physische Silbermünzen stecken. Zudem die anderen 50% in Schweizer Franken (geht kostengünstig bei zB flatex auf einem Fremdwährungskonto). So schlägst du der Inflation ein Schnippchen.

Beste Grüße

Tim

Hallo Tim,

habe mir auch einige Dutzend Silbermünzen (1 Unze Maple Leaf, 1 Unze Wiener Philharmoniker) hingelegt.

Werde derzeit aber keine Silbermünzen mehr kaufen, da Silber m.M.n. recht unattraktiv geworden ist.

Gerade noch mal Verkaufs- und Ankaufspreis für 1 Unze Maple Leaf in Silber angeguckt:

Verkaufspeis 30,46€

Ankaufspreis nur 22,60€

Spread somit bei rund 25,8%

Bei Gold sieht es wesentlich besser aus:

1 Unze Maple Leaf in Gold:

Verkaufspreis 1.896,50€

Ankaufspreis 1.779,00€

Spread somit bei rund 6,19%

Habe die heutigen Kurse von pro aurum zugrunde gelegt, jeweils bezogen auf den aktuellen Jahrgang.

Komplett erfunden, wer glaubt diesen Blödsinn?

Warum und was sollte an dem Bericht Blödsinn sein?

Cooler und motivierender Beitrag, weiter so :)

Den Notgroschen kannst du zu Trade Republic schieben, dort gibt es ab Oktober 4% Zinsen p.a.

Hallo aus Wien!

Gratulation und man sieht wenn man den richtigen Focus hat kann man es erreichen!

Ja es ist nicht leicht bzw. gibt es Zeiten wo man echt etwas verzweifeln kann, bei dir z.B. wenn auf einmal die Arbeitslosigkeit kommt usw.

Man lernt es dann umso mehr zu schätzen wenn man so wie du sein Ziel erreicht hat und man sich der Etappen bewusst ist die dazu geführt haben?

Kannst stolz sein auf dich, du wirst weiter deinen Weg gehen. Wichtig ist sich immer die Frage zu stellen oder nicht seinem Bewusstsein zu sagen das schaffe ich ohnehin nicht, SONDERN >>> WIE SCHAFFE ich es !!!

LG. Robert

Lieber Sven,

Vielen Dank für Deinen Bericht.

In so jungen Jahren sich mit seinen Finanzen und Börse zu befassen und seinen Plan strikt einzuhalten, ist eine stramme Leistung. ?

Ich wünschte, dass meine Neffen (20, 22, 25) Deinem Beispiel folgen würden.

Ich selbst bin leider viel zu spät auf das Thema Börse gekommen, habe mein erstes Depot erst 2019 eröffnet, 5 Jahre nach meiner Pensionierung. ????

Aber wie sagt man so schön: lieber spät als nie. ?

Mein Depot ist (noch) nicht so groß wie Deines, trotzdem bringt es mir bereits jetzt im Schnitt ca 150€ netto an monatlichen Dividenden. Das nächste Ziel sind dann 250€ netto monatlich zu bekommen.

Mein Mann wird in gut 9 Jahren in Rente gehen. Er hat gerade nach 23 ½ Jahren seinen Arbeitsplatz verloren, weil die Firma geschlossen wurde. Zum Glück hat er nahtlos eine neue Stelle gefunden.

Ein zusätzliches passives Einkommen durch Dividenden ist da ein sehr beruhigendes Polster. Insbesondere auch, wenn er dann in 9 Jahren in Rente gehen wird.

Mittlerweile sind mein Mann und ich auch dazu übergangen, uns von unnützem zu trennen. Es ist wirklich erschreckend, was sich in den letzten Jahren angesammelt hat.

Hatte z.B. knapp 25 Handtaschen ???? Habe 3 Stück behalten, den Rest verkauft bzw verschenkt.

Sparsam zu leben hat wirklich nichts mit Verzicht oder Geiz zu tun. Wir fahren mindestens 2 mal im Jahr in den Urlaub. Spätestens mit Renteneintritt meines Mannes, wird das Eigenheim bezahlt sein. Wir haben 2 eAutos. Die sind leider notwendig, da wir auf dem Land wohnen und ÖPNV nur sehr eingeschränkt verfügbar ist.

Mitunter einer der besten Leserbriefe die ich hier gelesen habe.

Respekt für die Leistung.

Super

Ich würde den Notgroschen bei Trade Republic aufs Verrechnungskonto legen.

Dort gibt es ab Oktober 4% Zinsen und diese werden sogar monatlich ausgezahlt.

So würdest du weitere 30€/ Monat bekommen;)

LG

Gute Leistung. An Aarons Beitrag mit den 100000 € kann ich mich auch erinnern. Auch mir hat er sich gut eingeprägt, weil ich schon ähnliche Gedanken hatte. Ich habe > 500k im Depot und bin Anfang 40. Ich mache mir schon lange keine Sorgen mehr über die Altersvorsorge. Die Gefahr kommt von der Politik, dass die hier alles kaputt macht. Das sehe ich, aber da sitzen wir alle im selben Boot, ob man spart oder nicht. Sollte aber die Unbill abgewendet (Schluss mit dieser Klima- und Migrationspolitik) werden können und sollte es ein Umdenken in der Bildungspolitik stattfinden, zugleich auch ein Mentalitätswechsel, dann könnte es klappen. Ich habe erst gestern mit einem Kollegen darüber gesprochen, dass mir das mit der Work-Life-Balance ziemlich auf den Senkel geht, dass alle nur über Stundenreduktion nachdenken, und dass das Wohlstandsverlust bedeutet. Ich identifiziere mich mit meiner Arbeit und sitze auch sonntags dran. Es ist unglaublich befriedigend, Lösungen zu finden, die den Kunden zufriedenstellen. Natürlich nehme ich mir auch von der Arbeit meine Auszeiten, aber warum sollte ich Stunden reduzieren, wenn die Arbeit in der Regel Spaß macht?

Hey Sven,

danke für das Teilen deiner Geschichte. Das motiviert echt ungemein. Ich habe noch eine Frage bezüglich der Dividenen: Wieviel bekommst du da nach Steuern umgerechnet pro Monat? Würde mich echt freuen und selbst motivieren, bin nämlich ebenfalls auf dem Weg zu den 100k.

Liebe Grüße

Christoph