In diesem Jahr haben Technologieaktien die Börsen erneut zu neuen Höchstständen getrieben. Allein die Kurse der KI-Aktien von Super Micro Computer und NVIDIA stiegen seit Jahresbeginn um 244 bzw. 64 Prozent. Der technologielastige Nasdaq 100 überschritt erstmals die Marke von 18.000 Punkten, während der S&P 500 über 5.000 Punkte erreichte. Jedoch sind viele Techaktien volatil und schütten nur geringe bis keine Dividenden aus. Unternehmen, die schon über viele Jahre hinweg eine gute Dividendenhistorie haben, verfügen in der Regel über ein äußerst robustes Geschäftsmodell und die Aktienkurse sind daher auch stabiler und defensiver als die von vielen Tech-Aktien.

Dieser Artikel ist von Nikos Deiters (19), der ein duales Studium in Rosenheim bei boerse.de absolviert.

Defensive Aktien können daher in jedem Depot ein stabile Fundament sein. Diese Aktien generieren im Idealfall ein langfristig steigendes passives Einkommen. Darauf aufbauend lässt sich zunehmend in offensivere (Tech-)Aktien investieren. Wenn sich nur offensive Aktien und keine defensiven Dividendenaktien im Depot befinden, ist es vergleichbar mit einer Fußballmannschaft, die ohne Verteidiger aufläuft. Mein eigenes Depot besteht zu etwa 60 Prozent aus Techtiteln und zu 40 Prozent aus defensiven Dividendenaktien.

Ich habe 10 Top-Dividendenaktien ausgesucht, die meiner Meinung nach überzeugend sind. Darunter fallen zum einen Dividendenkönige und Aristokraten, die seit mindestens 50 Jahren bzw. mindestens 25 Jahren ihre Dividende Jahr für Jahr erhöhen.

Liste der besten Dividenden-Aktien zum Kaufen und Liegenlassen

- Procter & Gamble: Dividendenrendite 2,3%; 4,6% durchschnittliches Dividendenwachstum p.a. (10 Jahre); steigert seit 67 Jahren; 7,5% p.a durchschnittliche Kursrendite in 10 Jahren

- Coca-Cola: 3,2% Dividendenrendite; 4,6 Prozent durchschnittliche Dividendenteigerung p.a.; erhöht seit 62 Jahren; 5% p.a. Kurswachstum in 10 Jahren

- PepsiCo: 3% Dividendenrendite; 7,7% Dividendenwachstum p.a.; erhöht seit 52 Jahren; 8% Kursrendite

- Colgate-Palmolive: 2,2% Dividende; 3,4% Dividendenerhöhung p.a.; steigert seit 61, Kursrendite 3,4% (ich habe die Aktie selber nicht, da mir die Kursrendite zu wenig ist, jedoch ist es trotzdem eine super konservative Dividendenaktie.)

- McDonald’s: 2,2% Dividendenrendite, 7,3% Dividendensteigerung; steigert seit 48 Jahren; Kursrendite 12% p.a.

- Automatic Data Processing: 2,3% Dividendenrendite; 12,7% Dividendensteigerungsrate; Steigert seit 49 Jahren; Kursrendite 12,7% p.a.

- Sherwin Williams: 0,9% Dividendenrendite; 14,7% Dividendenerhöhung; erhöht seit 46 Jahren; 17,2% Rendite p.a.

- Fastenal: 2,2% Dividendenrendite; 12,3% Dividendensteigerung; erhöht seit 26 Jahren; durchschnittliche Rendite 10% p.a.

- Texas Instruments: 3,2% Dividende; 16,8 Prozent Dividendenwachstum p.a; erhöht seit 20 Jahren; 14% Rendite p.a.

- Church & Dwight: 1,2% Dividendenrendite; Erhöhung 6,5% p.a.; steigert seit 27 Jahren; Kursrendite 11,5% p.a.

Hinweis: Es handelt sich hier nicht um eine Rangordnung. Quelle: Ariva.de und Unternehmensseiten.

Aktien aus dem Technologie- und Finanzbereich mit guter Dividendenhistorie

- Microsoft

- Broadcom

- Lam Research

- Mastercard

- Visa

- IBM

Deutsche Aktien mit guter Dividende

- Münchener Rück

- Hannover Rück

- Allianz

- Sixt

- Bechtle

Dividenden-Könige: Die sichersten Dividenden-Aktien der Welt

Es gibt weltweit fast 50 Unternehmen, die den legendären Status als Dividendenkönige erreicht haben. Dies sind Firmen, die seit mindestens 50 Jahren ihre Dividenden kontinuierlich erhöhen. Sie sind hauptsächlich in den Branchen Handel, Konsum, Lebensmittel oder Industrie tätig. Dividendenkönige zeichnen sich in der Regel durch eine starke Marktposition und eine robuste Marke aus, die der Starinvestor Warren Buffett als „Burggraben“ bezeichnet. Zudem haben sie in der Regel eine starke Bilanz, gesunde Cashflows und eine konsistente Gewinnentwicklung. Somit sind sie in der Lage, auch in wirtschaftlich unsicheren Zeiten Dividenden zu zahlen.

Nun werde ich kurz 3 top Dividendenaktien vorstellen.

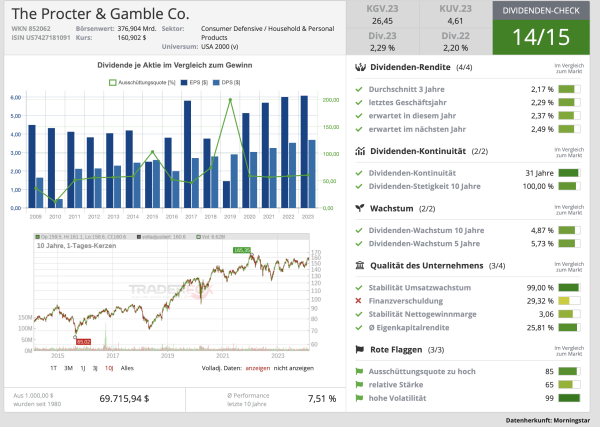

Procter & Gamble erhöht seit 67 Jahren die Dividende

Eine der sichersten Dividendenaktien für mich ist die Procter & Gamble-Aktie. Das Unternehmen zählt zu den weltweit größten Herstellern von Konsumgütern und verfügt über ein breites Portfolio bekannter Marken wie Pampers, Ariel, Braun, Head & Shoulders sowie Gillette. Persönlich nutze ich unter anderem einen Rasierapparat von Braun und verwende das Shampoo Head & Shoulders.

Neben den tollen Produkten gefällt mir natürlich auch die Aktie von Procter & Gamble. Der Konsumgüterkonzern zahlt bereits seit 133 Jahren kontinuierlich eine attraktive Dividende aus, die seit 67 Jahren erhöht wird. Zudem zeigt sich die Aktie als äußerst robust und hat in den letzten 10 Jahren durchschnittlich um 7,5 Prozent zugelegt. Die Dividendenrendite beläuft sich auf 2,3 Prozent.

Auch der Fastfoodriese McDonald’s überzeugt mit einer tollen Dividendenhistorie. Die Aktie schraubt sich relativ konstant um 12 Prozent p.a nach oben. Hinzu kommt noch eine schmackhafte Dividende in Höhe von 2,2 Prozent, die in den letzten 10 Jahren Jahr für Jahr um 7,3 Prozent erhöht wurde.

Automatic Data Processing ist weltweit führend im Bereich Personal- und Unternehmenslösungen. Das Softwarehaus für Gehaltsabrechnungen aus New Jersey kann ebenfalls mit einer starken Dividendenhistorie punkten. Seit 49 Jahren steigert der Vorstand die Dividende. In den vergangenen 10 Jahren ging sie im Schnitt um 12,7 Prozent p.a nach oben, dazu kommt noch eine Kursrendite in selber Höhe. In Summe macht das um die 25 Prozent im Jahr, was Wahnsinn ist. Aber natürlich gibt es keine Garantie für die Zukunft.

In einem weiteren Artikel nehme ich deutsche Dividendentitel und Technologie-Aktien mit guter Dividende unter Lupe.

Schweizer Dividenden Perlen:

Nestle, Novartis, Roche, Sika, Swiss Life, Temenos, Geberit, Logitech, Partners Group

Und bezüglich wie geht es weiter an der Börse…

https://www.jstor.org/stable/3094570

Für die Studienliebhaber, heute regnet es in NYC -> rote Kurse, morgen und Freitag scheint aber die Sonne -> grüne Kurse und Herr Buffett bekommt wieder Speck bei Mc Donalds :D

Barry Callebaut lacht einen ein bisschen an für einen Einstieg…

Ja die habe ich heute von meiner Watchlist gelöscht, aber nicht weil ich sie grundsätzlich schlecht finde, es sind einfach zu viele Titel auf meiner Watchlist.

Wenn sie die Umstrukturierung schaffen, sicher interessant.

Ich bin optimistisch: Doppelstrukturen abzuschaffen dürfte keine zu große Herausforderung sein – McKinsey Einstiegsniveau hoffe ich. Für mich zeigt das eher, wie margig dieses Kakaogeschäft ist (wenn auch die Rohstoffpreise sehr volatil sind), dass man sich so lange diesen laissez faire in Bezug auf Organisationsmanagement erlauben konnte.

Ja ich habe eben sonst schon genug Schokolade im Depot ;-) Aber die Kakao Preise dürften womöglich ihre Hochs gesehen haben, war heftiger Anstieg dieses Jahr, seit gestern hat aber die Korrektur eingesetzt:

Futures Cocoa Chart Daily (finviz.com)

Wobei man auch sagen muss, dass auf Schweizer Aktien eine hohe Quellensteuer auf Dividenden anfällt, die man sich dann mühevoll (unter Anfall zusätzlicher Kosten) zurückholen kann. Der Aufwand ist nur ab einer bestimmten Summe die Mühe wert. Ich persönlich würde bei einer Investitionssumme von unter 10k lieber nach einer deutschen, britischen oder amerikanischen Alternative suchen.

Ja das stimmt ich als Schweizer habe damit keine Mühe, im Gegenteil gibt es einige Schweizer Aktien, welche zusätzlich steuerfreie Dividenden aus inländischen Kapitaleinlagereserven anbieten, das ist eine feine Sache.

Schweiz hat eine hohe Quellensteuer – ja,

Man kann sie sich unter Anfall zusätzliche Gebühren zurückholen – ja,

Mühevoll zurückholen – eindeutig ein nein. Mühevoll nenne ich eindeutig was anderes. Der Prozess ist überschaubar und einfach.

Hat jemand mitbekommen, was den kleinen Ausbruch bei Jumia ausgelöst hat?

Auf die Schnelle habe ich keine relevanten News gefunden?

Hallo Flo, ich habe immer noch meine üppige Position und verfolge daher die Entwicklungen sehr eng.

Stark verkürzt: Es ist ein Wunder!

Die Strategie des neuen CEO geht voll auf: Kosten enorm gesenkt (auf EBITDA-Basis das letzte Quartal nahezu break even). Hatte sich die Vorquartale gezeigt, und nun beim letzten Quartalsbericht im positiven Sinne dramatisch zugespitzt. Die Runway ist damit für mehrere Jahre gegeben auch ohne verwässernde Kapitalerhöhung. Vielleicht sehen wir in 3-4 Quartalen sogar einen positiven EBIT. Das Management hat das Geschäft ja sehr lean gemacht, refokussiert auf E-Commerce, alles was wenig Grenznutzen bringt, rausgekippt, und dafür in Kauf genommen, dass erst mal der Umsatz runter ging. Gleichzeitig ist die Profitabilität enorm gestiegen, stärker als jeder das sich gewünscht hätte. Und sie expandieren auch in die rural areas, also in die sehr ländlichen Gebiete mit Postkästen. Sie führen jetzt (im Pronzip wie Mercadolibre) auch Kredit ein, wonach gewisse Artikel vorfinanziert werden. Sie haben enorm gearbeitet an den Lieferketten und Netzwerken zu Verkäufern (in Afrika ein Thema) und sie involvieren hier zunehmend chinesische Verkäufer.

Und: Benutzerwachstum zieht an- und zwar gesundes ohne Promo-Aktionen (ist teuer und wenig nachhaltig). Wenn man die Quartalszahlen liesst muss man gut differenzieren: Jumia verdient in verschiedenen afrikanischen locala currencies, bilanziert aber in USD. Beispiel Nigeria: Die Währung hat gegenüber dem USD enorm abgewertet (klar, auch wegen der hohen Zinsen in USA). In konstanter Währung (also ohne Währungseffekte) wächst Jumia wieder sehr stark TROTZ starker einschneidender Zurechtstutzungen der Plattform. Der neue CEO war viele Jahre Jumia-Lokal-CEO der Elfenbeinküste und war dort erfolgreich und exekutiert diese Strategie jetzt für Jumia global. Und nun kommt auch mal Rückenwind: Nigeria wächst stärker als vermutet. Dann hat Elon Musk exklusiv (!) mit Jumia verpartnert um seine Star Links zu verkaufen.

Jumia war enorm runtergeprügelt. Jetzt sind sie über die 5 USD gesprungen, eine magische Schwelle, weil viele institutionelle Investoren / oder Fonds als interne Regel haben, in keine Aktien mit Kurs <5 USD zu investieren. Umsatz Multiple auf EV ist jetzt gerade mal Faktor 2 nach letztem Kursanstieg. Ich vermute, wenn der Inflektionspunkt erreicht sein sollte, dass auch wieder auf Quartalsbasis (Basis stable currency) die magischen 40% Wachstum erreicht werden.

Baillie Gifford ist immer long geblieben (ultraharte Long term Investoren), und ich bin es auch. :-) Das mal nur so einige wenige Punkte..Juuuuuuuuuuuuumia, der Löwe ist erwacht! :-)

Hi Tobs,

vielen Dank für deine sehr ausführliche Antwort. :)

Das liest sich doch schon mal alles sehr gut – ich bin gespannt und drücke die Daumen, dass es ein nachhaltiges Momentum ist!

Für mich ist es allerdings nur eine kleine Zockerposition mit 450 Stück.

Viele Grüße aus dem Frankfurter Umland,

Flo

Was ist mit Dividendenkönig 3M? Ehemalige Dividendenaristokraten wie Walgreens oder AT&T? Buy and Hold? Hier schreiben nur schöne Charts, von links nach rechts nach oben. Rückspiegel.

Pat, so kapitalintensive Geschäftsmodelle wie Telekommunikation (Ausbau der Infrastruktur und kostspieliges Erwerben von staatlichen Lizenzen) waren noch nie dafür prädestiniert den Anlegern hohe Kursgewinne zu bescheren. Letztlich wird daher auf reiner Asset Ebene nicht viel Geld verdient, der Return kommt durch den hohen Fremdfinanzierungshebel, den sich solche Unternehmen wegen ihrer langfristig gut kalkulierbaren Einnahmen leisten können. Das weiß doch jeder, bevor er in solche Titel investiert und nimmt eben über die Jahre hohe Dividenden mit und erwartet hier kein Nvidia 2.0.

Und 3M: Jetzt warte die Sache doch erst mal ab, und damit meine ich einige bis viele Jahre. Die sogenannten LuRo sind häufig nur auf 10+ Jahres Charts Luro. Dazwischen sind auch bei Blue Chips Kursrückgänge von 50-80 Prozent keine Seltenheit. Also muss man stets die Retroperspektive der nächsten 5-10 Jahre antizipieren ohne das man die Gewähr hat, dass neue ATH ausgebildet werden – man muss unbeirrbar dran glauben/hoffen/oder es einem einfach egal sein. Deswegen kaufen einige dann sogar zu und antizipieren das geduldig und gehen damit ein Risiko ein, dass im besten Fall prämiert wird. Aber höhere Renditen gibt es eben nun mal nur dann, wenn die Kurse gerade unten sind.

@ Tobs

Ich habe 1000 STK Jumia.NYSE im Depot. Das Chart verleitet mit dem Tief bei 2.1$ zu Träumereien. Ich hätte mein investiertes Geld natürlich lieber zum Tief investiert, aber so läuft es nun mal nicht. Ich hatte auch in der Region überlegt weitere 1000 STK zu kaufen. Das Zinsumfeld war allerdings ungünstig, dazu handelt es sich um ein Schwellenland. Und eine Wirtschaftskrise könnte durch den Zinswechsel bevorstehen. Von daher habe ich die Position einfach belassen. Mal sehen wie sie sich entwickeln. Amazon war mir damals zu teuer und bei Mercado Libre habe ich aus nicht mehr bekannten Gründen nicht zugeschlagen.

@Kiev

1.000 Stück sind doch schon mal ganz prima. Wo liegt Dein Einstieg?

Ich habe 2.000 Stück – Einstieg rd. 12 Euro. Also liege ich noch etwas über die Hälfte hinten. Hatte ähnliche Gedanken wie Du auch unten aufzustocken. Allerdings habe ich sehr viel Geld nach HK gebracht und wollte unbedingt dort den Ausverkauf nutzen und vor allen Dingen schnell wachsende Ausschüttungen günstig einkaufen. Ich bin einfach ein bisschen süchtig danach geworden… :-)

Ich hatte mich ja mal mit Luckin Coffee auf 13.000 Stück vollgepumpt, nachdem sie abgestürzt waren und dann mit schönem Gewinn nach rund 2 Jahren wieder verkauft. Allerdings werde ich ruhiger und Jumia war mit knapp 25k Einstand ausreichend üppig, zumal das nicht mein Kernbeuteschema ist (ich kaufe eigentlich nur noch Cash-Flow-Aktien). Mittlerweile bin ich doch sehr diszipliniert was Money Management betrifft und lasse die Sachen dann so, selbst wenn ich Chancen sehe. Ist ein bisschen wie mit dem Essen und der Vernunft. Man lernt aufzuhören mit dem Essen, auch wenn eigentlich noch ein Tellerchen Platz hätte…

Ich glaube daran, dass wir beide mit Jumia noch viel Spass haben. Das Geschäft skaliert und die Nutzer und Händler scheinen zu kommen. Es ist aber eine bumpy road. Anschnallen und bis zum Ende durchhalten ist die Devise. Mein Ziel wäre nach Erreichen einer Vervielfachung das Geld rauszunehmen und in schöne langweilige Dividendentitel zu stecken.

@ Tobs

Jumia habe ich damals über ein Magazin für Unternehmer entdeckt. Da gab es eine Serie über Afrika und ich wollte neben Baba in ein weiteres Amazon System investieren. Jumia hat(te) zu der Zeit eine äußerst hohe Volatilität. Daher habe ich damals Short Puts verkauft und die Aktien zu einem Kurs von 6.02$ eingebucht bekommen. Und das 10 mal durchgeführt. Somit habe ich 6.02$ bezahlt und war heute morgen bei +-0. Jetzt sieht es schon deutlich besser aus. Als Prämie gab es um 1-2$. Also war mein EK um 4.5$.

Ich finde es super, dass Du solche Aktien hier auch zeigst. Sie ist in den letzten Tagen wie geschrieben sehr stark gestiegen und heute wieder ein paar Prozente. Davor allerdings auch gut gefallen. Wir werden einen Kurs von 60$ allerdings sicher nicht schnell sehen.

In den Tiefs von Corona hatte ich Shell und andere Öl-Firmen teilweise etwas zu früh gekauft. Ich hatte hier bei dem Ölpreis unter 0 geschrieben, dass solide Firmen sehr gutes Potenzial haben sich wieder ordentlich zu erholen. Selbst konnte ich am Tief aber leider nicht mehr nachlegen. So ist es leider. Man darf nie ein Chart anschauen und denken, dass man mit beispielsweise Shell mal schnell in einem halben Jahr knapp 300% erzielt hätte. So leicht geht es dann nicht… ;-) Am Ende hatte ich Shell für um 22k€ verkauft. Petrobras hatte ich auch für knapp 10k€ und noch ein paar weitere. Aufs Depot betrachtet war das am Tief verhältnismäßig viel.

Für Jumia bin ich Optimist. Ein langfristig guter solider Kurs würde den entsprechenden Ländern in Afrika sicherlich auch insgesamt eine positive Entwicklung bringen. Da dürften selbst äußerst Linke nicht allzuviel dagegen haben.

@Jumia

Sind die aktuellen Kurssteigerungen nicht auch begründet im aktuellen Hype um spekulative Werte wie KI, Hightech, Kryptos inkl. Sh*%coins usw.? Steigt doch alles sehr stark. Einige meiner Biotechs steigen 10-25% pro Woche / teilweise am Tag ohne fundamentale Änderungen. Eine Unternehmsbewertung steigt an einem Tag um 300 Mrd. – wenn das mal keine Blase ist.

@ 42sucht21

Eine Hype Aktie ist Jumia vermutlich nicht. Ansonsten wäre sie zuvor abwärts gehyped worden. die Begründung von Tobs klingt stimmig. die Zahlen sehen jetzt wieder viel besser aus und damit auch entsprechend der Ausblick. Ob jetzt durch die verdiente Trendwende einige Glücksritter aufgesprungen sind kann ich nicht sagen. Natürlich ist der sehr starke Anstieg nicht von Dauer. Bei mir liegt die Aktie einfach auf Hold im Depot. Bei der Aktie sehe ich eine Möglichkeit für langfristig gute Verdienste. falls das eintritt wird der Kurs entsprechend gut sein. Aber das kann man heute natürlich nicht sagen.

Biontech habe ich auch im Depot. Die laufen auch seitwärts seitdem sie nach dem Corona Hype gefallen sind. Auch hier. In ich langfristiger Investor und glaube an das Unternehmen und ihre Gründer. Ob sie zukünftig in der Krebstherapie eine entscheidende Rolle spielen wird sich zeigen. In der Hauptsache kaufe ich ETFs und nehme hin und wieder ein paar Einzelwerte dazu. Wohnimmobilien ETFs finde ich aktuell auch interessant und habe hier schon ein paar gekauft. Da wird es bei mir privat zumindest in naher Zukunft (Neuvermietung) eine Gelegenheit geben die Miete ein gutes Stück anzupassen. Die Dividendensteigerung von Münchener Rück war traumhaft. Gegen die Möglichkeiten bei meiner Einheit in Gesamtsumme ist die Erhöhung der Münchner Rück mit 150€ aufs Jahr bezogen dann leider doch überschaubar. Ich hätte gerne ein paar mehr von den Anteilen. Natürlich zu meinem Kaufkurs ;-)

@Kiev

Ich kenne Jumia nicht. Kann super sein. Aber E-Commerce Afrika Verdreifachung innert kurze Zeit… riecht einfach nicht unbedingt fundamental begründet. Kann natürlich sein. Und als kleine Beimischung gefallen mir solche Aktien prinzipiell super. Besser als noch eine 60te Positionsbeimischung aus dem SP500 zur Divorsifikation.

Vielleicht noch abschließend dazu: Der Umsatz ging ja auf rund 200 Mio. USD zurück, nachdem man bewusst einiges an Geschäft wegegeben hatte und man auch den Warenmix angepasst hatte und man bewusst auf teure Werbung verzichtet hatte.

Als der Aktienkurs ganz unten war, lag damit der Multiple auf den Umsatz ungefähr bei 1.

Nun haben wir die Situation, dass die feiernde Belegschaft in Dubai entlassen wurde, dass Management in den Ländern am Kunden arbeitet, dass User und Umsatz wieder steigen (Anmerkung: Es hatte im Rahmen der Refokussierung auf E-Commerce und auf das Warenangebot viel Zeit und viel Mühe gekostet, die Händlernetzwerke wieder für Jumia zu begeistern – da war viel Vertrauen zerstört und musste neu aufgebaut werden – in Afrika ist es nicht nur schwer, die User-Rate, sondern auch die Händlerzahl zu steigern, weil in Afrika die Menschen recht abergläubisch eher dem personenbezogenen Handel verbunden sind).

Sollte der Umsatz wieder zukünftig um 40 Prozent steigen können, dann sind Bewertungs-Multiples bis zu 10 denkbar, erst Recht wenn die Zinsen gesunken sein sollten. Dann könnte das Unternehmen in zwei bis drei Jahren auch gut wieder mit 3-5 Milliarden Euro bewertet werden.

Ich vermute, genau an diesem Punkt positioniert sich gerade einiges (spekulatives) Geld. Aber es ist meines Erachtens keine reine Spekulation, weil für eine gute Zukunftsprognose Anknüpfungstatsachen wie die laufende Restrukturierung gegeben sind.

Jetzt höre ich aber auf! :-)

Niemand kann natürlich mit Sicherheit sagen, welches Geld gerade aus welchem Grund einer Aktie/Sektor/Risikoklasse etc. pp. zufließt.

Überwiegend sind es meines Erachtens hier die Fundamentals verbunden tatsächlich mit einem leicht spekulativen Charakter wegen der antizipierten Zinswende.

Ich beobachte das Unternehmen wirklich längere Zeit und möchte hier keine langatmigen Ausführungen tätigen.

Der Tiefpunkt war meines Erachtens vorletztes Quartal, obwohl dort schon die neue Strategie gute Ansätze gezeigt hatte: In der Quartalsergebnis-Konferenz hatte sich nicht mehr ein einziger Analyst verirrt! Boah, hatte mich persönlich das sauer gemacht. Der absolute Tiefpunkt. Und dann kamen erste Hoffnungszeichen schon vor den tollen Zahlen des letzten Quartals: Morning-Stanley coverte sie auf einmal unvermittelt und setzte sie auf Buy mit einem Kursziel von glaube ich 3,50 USD, das Wachstum in Nigeria nahm unerwartet zu (Danke liebes Rohöl, Du tust mir so gut und schmierst alles schön geschmeidig :-) und dann hatte Elon Musk Jumia auserkoren als Verkaufs Hub für Jumia. Letzteres würde ich finanziell nicht für Jumia nicht überbewerten, aber andersherum wird ein Schuh daraus: Warum macht Elon Musk das ausgerechnet mit Jumia und nicht etwa mit Amazon (die sich auch schon in Afrika rumdrücken) oder anderen Unternehmen mit starker Internetpräsenz (gibt es mittlerweile einige davon)? Ganz einfach: Jumia ist in vielen Ländern in Afrika der Top-Brand! Und scheinbar ging auch Elon davon aus, dass Jumia nicht so schnell platt geht.

Und nachdem man die letzten Quartale schon gut sah, wie die neue Strategie traction bekommt, war gerade das letzte Quartal ein Feuerwerk! Und was makroökonomisch bislang Gegenwind war, verkehrt sich nun in Rückenwind: Die Zinsen in den USA sind schon was gefallen und werden es weiter tun. Das hilft doppelt: Einmal generell, weil Jumia immer noch ein nicht profitables Wachstumsunternehmen ist (Stichtwort: Abzinsung) und andererseits weil Jumia seine Umsätze in afrikanischen Währungen tätigt und in USD bilanziert. Die Währungen werden also wieder hoffentlich etwas aufwerten und dann steigt das operative Ergebnis nicht nur auf Basis constant currency, sondern ungleich stark auch in USD.

Vielleicht ist hier auch etwas FOMO am Werk: Citadel und Goldman Sachs haben neue, sehr große Positionen eröffnet. Jumia ist aus der Sauerei rausgekommen, in der viele (auch PE-Unternehmen) in der Niedrigzinsphase gesteckt hatten: Geldvernichtung. Die Zinswende war für Jumia ein Survival Camp und sie sind mit definiertem Körper rausgekommen. Also war Jumia nie so gut, wie es heute ist. Mercadolibre ist ein gutes Beispiel, wie lange es dauert, solche Strukturen aufzubauen und zu monetarisieren.

Aber ich bin ehrlich: Warum das Geld zu Jumia kommt ist mir erst mal so ähnlich egal wie der Grund dafür, warum der Bus mit dem schwedischen Bikini-Team auf meiner Einfahrt auffährt und meine Türklingel drückt.

Elon Musk = Jumia als Verkaufshub für Star Link. :-)

@Tobs

Achso, der Elon wars… Jetzt erklärt sich mir einiges.

Nein, nur Spaß. Danke für den Hintergrund. Die Story ist gut. Für mich irgendwie zu gut aber allen die dabei sind viel Erfolg!

@42sucht21

Mit der guten Story bin ich nicht so sicher. Bei IBKR habe ich immer das 5 Jahreschart als Standard Ansicht. Es gibt sicherlich nicht wenige Investoren, die sich hier mehr versprochen haben. Der Rebound ist in dem Chart fast nicht zu erkennen…

Es kann natürlich sein, dass vielleicht so mancher Investor die letzten Kurse zum Aufstocken verwendet hat. Das werden wir wohl nie erfahren woran es liegt, dass die Aktie jetzt so stark gestiegen ist. Die Zahlen haben sicherlich damit zu tun.

Der Kurs hilft allerdings langfristig nichts. Hier zählt Wachstum, Profitabilität, liquide Geldmittel und das Wirtschaftswachstum in den Regionen. Die Story benötigt sicherlich ein paar Jahre, bis der Erfolg sichtbar wird. Falls es denn einen geben wird.

Im Bereich des Tiefs habe ich aus mehreren Gründen nicht nachgekauft. Die haben sicherlich auch mit dem schwachen Kurs in der Vergangenheit zu tun. Der negative Ölpreis war ein wesentlich leichteres Scenario für den Kauf von Ölfirmen. Dort habe ich auch entsprechend mehr investiert. Hier war es nur wichtig sehr solide Firmen zu wählen, da solche Krisen auch Pleiten bringen können. Langfristig ist dies nicht unbedingt zum Nachteil für die. verbleibenden Unternehmen. Falls Jumia und die Region finanziell über den. Erg ist, so gehen sie entsprechend gestärkt aus der Krise und können mehr Marktanteile einnehmen.

Danke für den Überblick.

Die meisten kennt man ja. ADP klingt sehr interessant. Sehe ich mir mal näher an.

Wenn hier auch Sixt erwähnt wird – die Sixt-Aktie ist interessant, wenn man ab und an auch mal einen Mietwagen benötigt. Es gibt als Naturaldividende einen Aktionärstarif, der mit einem Depotauszug beantragt werden kann. Sind so 20% auf die Normalpreise.

Texas ist momentan preiswert zu habem. Lohnt hier ein Einstieg?

Verizon wird hier zwar nicht erwähnt. Finde ich auch interessant.

Ja Texas Instruments ist momentan preiswert ich stocke hier auch auf. Verizon habe ich auch im Depot, hier habe ich nur 10 Dividenden-Aktien erwähnt, es gibt natürlich noch viele weitere interessante Werte.

Hormelfoods heute Kaufsignal. Ich setze auf Konsum, Handel, Versorgung, Energie, Pharma. Defensiv, ein paar Dividenden, ein paar von Tims sind auch dabei.

Ich bin aus direkten Investments in Technologie momentan weitgehend draußen. Zunächst muss der KI-Boom in rationale Gefilde zurück. Ich beobachte das. Wenn der Mainstream wiederholt heult werde ich zugreifen.

Reckitt, Roche, Kimberly Clark, General Mills, Unilever, Nestle locken zum Einstieg.

Passt. Das ganze Essen, Putzzeug, alles Analoge mit Substanz liegt nahe am Boden.

Auch da gibt es KI, KI ist eben nicht nur Nvidia und Microsoft, es hilft insbesondere auch „analogen“ Konzernen langfristig zu besseren Produkten, mehr Innovation, Kostenersparnis..

Beispiel Nestlé:

https://www.nestle.de/medien/medieninformation/nestle-nutzt-kuenstliche-intelligenz-zur-kontrolle-von-verpackungselementen

Roche:

https://www.roche.de/innovation/blog/kuenstliche-intelligenz-in-der-medizin-keine-macht-dem-gender-bias

etc.

Klar gibt es da auch KI, auch bei Unternehmen wie McDonald’s, PepsiCo etc. verwenden zunehmend mehr KI. Dies wird natürlich auch langfristig der Halbleiterbranche zu Gute kommen. Nestlé ist auch eine hoch Interessante und langfristig sehr konservative Aktie. Jedoch hat mich die Quellensteuer in der Schweiz davon abgehalten, Aktien aus der Schweiz zu kaufen. Hier setzte ich dann lieber auf Alternativen.

Das hört sich gut an. Und es ist klar, dass diese Unternehmen nach anfänglicher Margenreduktion nach und nach an die Verbraucher weitergeben / können

Die Börse hat die Rezession „vergessen“ , fällt sie in den USA oder weltweit aus ? I

Deutschland hat sich wohl politisch für die Rezession entschieden, da bleibt noch SAP und Versicherungen. Alles was Energie benötigt kann keine hohen Gewinne mehr einfahren.

Wenn dann Reckitt u. Unilever

@ Nikos

Ich finde den Artikel über Dividendenaktien gut. Ein Sektor wird nicht dauerhaft Überrenditen erzielen. Falls uns eine Rezession bevorsteht, so werden auch diese Unternehmen fallende Kurse zu verzeichnen haben. Manche Unternehmen kürzen die Dividende oder erhöhen sehr gering und oder zahlen Dividenden aus der Substanz. Dennoch werden sie nicht so Tief fallen wie sehr hoch bewertete Unternehmen. Falls einer Branche eine Krise nichts ausmacht wird so vielleicht verschont oder kann gar profitieren.

Von den Unternehmen habe ich Münchener Rück und Talanx (Hannover Rück) im Depot. Dividenden benötige ich eigentlich nicht, aber in manchen Bereichen gehören sie dazu. Ich habe 30 Münchener Rück im Depot. Es sollen irgendwann einmal 100 werden. Meine ersten 10 Aktien haben unter 10€ Dividende ausgeschüttet. Dann habe ich verhältnismäßig günstig 20 weitere gekauft. Mit den 15€ an zu erwartenden Dividende erhalte ich 450€ ab diesem Jahr. Es wäre vor nicht allzu langer Zeit 300€ gewesen. Zusätzlich gibt es Aktienrückkäufe und die Dividende wurde verdient was für mich als langfristiger Investor besonders wichtig ist.

Hallo Nikos ,

toller Artikel. Witzigerweise habe ich fast alle Unternehmen im Depot. Bei der ersten Liste fehlt mir Colgate- Palmolive,

bei der 2. Liste fehlt mir Lam- Research,

und bei den deutschen Titeln fehlt mir Hannover Rück, Bechtle und Sixt.

Da finde ich aber Dt. Telekom, Dt. Post und Siemens interessanter.

Bei Sixt überlege ich noch einzusteigen.

Hallo Leonie,

danke :-). Colgate habe ich selber nicht im Depot, hier habe ich andere Alternativen im Depot, die meist auch eine bessere Rendite erzielen. Dennoch ist die Aktie eine sehr defensive top Dividendenaktie. Hannover Rück steht bei mir auf der Watchlist. Natürlich sind die von dir genannten deutschen Aktien auch interessant. Es war nur eine knappe Auswahl von mir und der Fokus sollte auf den 10 Dividendentiteln liegen.

LG Nikos

Ja definitiv! Hab Colgate auch schon ewig auf meiner Watchlist, aber irgendwie finde ich die immer zu teuer. Und wenn sie mal etwas günstiger ist, gab es immer bessere Möglichkeiten meiner Meinung nach.

Das gilt auch für Hannover Rück. Bechtle hab ich mir noch nie so genau angesehen. Sixt würde ich die VZ Kaufen, warte da aber noch etwas ab.

Hannover Rück finde ich auch sehr gut, genau wie Münchner Rück und Allianz.

Bechtle liegt in meinem Depot

Bei Sixt würde ich auch die VZ Aktien präferieren.

Bei Lam würde ich an Deiner Stelle einen Blick drauf werfen !

Wurde hier bei Tim schon 2022 vorgetellt:

https://timschaefermedia.com/die-schaufelhersteller-der-halbleiterindustrie-3-interessante-aktien-fuer-die-zukunft/

Genieales Investment: Wachstum plus Dividenden……

@Tim

Herzlichen Glückwunsch zur Hochzeit!

Was haltet ihr von Ahold Delhaize?

Da ich die selbst im Depot habe bin ich natürlich befangen. Die ist meiner Meinung nach aber sehr günstig bewertet im Vergleich zur Peer-Group.

Was mich etwas wundert ist, dass kaufen und liegen lassen undynamisch ist. Wenn ich also in meiner Ansparphase 10 Liegenlasser anspare, und diese kurz vor Renteneintritt ihr „Mojo“ verlieren, was dann?

Wenn deine Liegenlasser Dividende ausschütten, dann sinkt dein Risiko für diese Aktien jedes Jahr, wenn du diese Erträge in eine ANDERE Unternehmungen steckst. Besser in 20, 50 oder 100 verschiedene. Die Dividende ist der Ertragsanteil, den du einsetzen kannst, um den ursprünglichen Einsatz abzusichern ohne etwas verkaufen zu müssen. Hast Du eines Tages genug Kapital und entsprechende Erträge, kannst Du gezielt in jeweils genau die Unternehmen investieren, die gerade am günstigsten sind bzw. den meisten Erfolg versprechen. Das geht mit kleineren Beträgen natürlich auch mit wechselnden Sparplänen.

Das Reinivestieren einer Dividende in immer dieselbe Aktie, aus der sie stammt, ist nicht notwendig, das ist nur eine rechnerische Übung.

Macht aber das klassische DRIP Investing nicht eher ein Reinvestment in die ausschüttende Aktie? Also Ex-Div wird das Geld direkt wieder in die vergünstigte (Da Ex Stichtag Abschlag eingepreist) Aktie reinvestiert? Du empfiehlst also, die Ausschüttung zu nehmen und dann auf den sonstigen Bestand zu verteilen?

Schön wieder etwas von Dir zu lesen.

Hatte ja insgeheim auf ein Super Micro Computer Update gehofft. Ist ja sehr viel passiert seit Deinem letzten Artikel. Bin ja dank Deiner Vorstellung im Herbst 22 eingestiegen und habe fast einen verzwölffacher. Danke.

Statt nach möglichen Problemen zu suchen habe ich Deine Artikel immer sehr aufmerksam gelesen. Zum Glück. Hat mein Depot insgesamt aufgepeppt.

Finde diesen Artikel sehr gut. Guter Überblick und noch einmal drei Aktien ausführlich im Check.

Viele der Aktien liegen auch in meinem Depot. So auch Lam Research, auf die ich auch durch dich aufmerksam wurde.

Grüße nach Rosenheim und nach NY !

Fastenal habe ich noch nicht. Sieht auch interessant aus. Erinnere mich, dass Du die schon einmal in einem Artikel erwähnt hattest. Muss ich mir nochmal genauer ansehen.

Fastenal ist natürlich auch eine interessante Aktie. Steht auch noch auf meiner Kaufliste. Aber leider kann man nicht alles im Depot haben. Insgesamt habe ich bereits etwa 50 Aktien im Depot. Und ich werde erstmal keine neuen mehr aufnehmen.

Hallo Markus,

nach dem ich viel über Technologiewerte geschrieben habe, wollte ich nun einen Artikel zu konservativen Aktien mit guter Dividende schreiben. Im Moment ist es auch mein Ziel mein Depot durch konservative Aktien zu stabilisieren. Über Supermicro werde ich im nächsten Artikel berichten und noch einmal auf das vergangene Quartal und auf den Ausblick eingehen. Am Freitag kam nachbörslich dann noch die Hammermeldung mit der S&P 500-Aufnahme. Anschließend ging es außerbörslich dann nochmal fast 13 Prozent nach oben. Ich vermute, dass durch KI ein längerfristiger Bullenmarkt befinden. Glückwunsch zu deiner Supermicro-Position. In 1 1/2 Jahren einen Verzwölffacher im Depot zu haben ist natürlich der Wahnsinn. Das ist ein seltenes Ereignis. LAM Research ist natürlich auch ein super Investment.

Liebe Grüße

Nikos

17-jähriger Aktionär hat andere Ideen als 70-jähriger Aktionär. Wichtig ist, dass man extrem überbewertete Aktien auf dem Konto bereits im Crash 2000-2003 hatte. Man hat dann KBV und KUV bereits 2004 gelernt. Wer damals noch keine Aktien hatte, der kann über KBV und KUV erst im nächsten Crash lernen. Es ist unvernünftig, wenn man den nächsten Crash mit Aktien mit KBV 8-2000, KBV N/A, KUV 8-1000 überstehen will. Und trotzdem machen die Neulinge ständig Werbung auf diese teuren Aktien. Der intelligente Investor Ben Graham würde nur Aktien mit KBV < 1,5 kaufen. Bei KBV 4 hätte er alle Aktien verkauft. Aber die Neulinge kaufen oder immer noch halten Aktien mit KBV 8-2000 und KUV 8-1000. Sehr riskant vor dem Crash.

Ich will diese 30 Aktien wegen Dividenden ewig halten, nur 3 Aktien sind 2x überbewertet und werden im Crash maximal auf 1/2 fallen: Allianz, BASF, BMW, Deutsche Telekom, Munich Re, Siemens, British American Tobacco, HSBC Holdings, Shell, Tesco, AB InBev, Iberdrola, BNP Paribas, Sanofi, Bank of Nova Scotia, Enbridge, Mitsubishi Corp., Takeda Pharmaceutical, BHP Group, Fortescue, AT&T, Bank of America, Cisco Systems, Johnson & Johnson, Kraft Heinz, Pfizer, Procter & Gamble, RTX, Walgreens Boots Alliance, Wells Fargo.

Schöne Aktien. Nestle ist auch interessant, hat aber nicht grade den besten Ruf (Umwelt etc.) vor allem bei der jüngeren Generation, wie ich bei den eigenen Kids feststelle. Ich halte es durchaus für denkbar, dass der Techsektor langfristig höhere Renditen einfährt. Zumindest große Namen wie Alphabet oder Microsoft. Die Digitalisierung und Vernetzung nimmt weiter zu und die Daten sind wertvoll.

@nur diese 10 Aktien – oder doch die anderen 10 oder doch lieber ganz andere…?

Wenn man 1970 zum Jahreshöchstkurs einen S&P500 ETF gekauft und geDRIPt hätte, dann hätte man aus 1.000€ bis heute 250.000t€ gemacht.

Wer zur Geburt seines Kindes 10k investiert in einen S&P500 oder auch All-World ETF und Divis 65 Jahre reinvestiert hat die Rentenproblematik für das Kind gelöst.

Wenn das Kind nur die Ausschüttungen oder weniger verzehrt, dann hat man auch gleich das Rentenproblem für die Enkel, Urenkel, Ururenkel und alle weiteren Generationen für immer gelöst. So einfach wäre es. Generational Wealth.

hätte hätte.. :) Kennst Du jemanden der heute 55 ist wo genau das so gemacht wurde und es durchgezogen hat? Ich kenne niemanden. 1970 waren wohl auch andere Zeiten, da hat man vermutlich eher Goldmünzen den Kindern ins Depot gelegt, dann kam der 87er Crash, die Asienkrise, die dot.com Blase, Finanzkrise etc. kaum jemand hat das wohl durchgezogen plus dann die ganzen Verlockungen, Auto, Haus, Wohnung, Hochzeit, Nachwuchs etc. alles Verlockungen das ist wohl eben das Problem, dass dies von den wenigsten durchgezogen wird.

Die Frage ist dann auch, wann man so ein Kinderdepot den Kindern überlässt, ob sie dem dann gewachsen sind oder das Geld eben „verpulvern“. Mein Ältester sagt mir jeweils, die Zeiten hätten sich geändert, er hat zwar einige Tech-Aktien aber auch Cryptos, ich kann ihm nicht mal wiedersprechen der Markt gibt ihm (zumindest bis dato) noch Recht :)

@Bruno

Ja ich kenne Familien die bereits 1970 Aktien hatten. Das war natürlich die absolute Ausnahme und natürlich hatte man ausschließlich heimische Aktien wie Dresdner, Thyssen und so dazu Bundesschatzbriefe ect. Wir hatten das nicht. Wir hatten dafür aber nen hellggrünen Opel..

Aber egal. 10k sind etwa 1-2* Familienurlaub. Das kann fast jede:r machen für den Nachwuchs. Vermutlich jede:r sich hier im Forum raumtreibende. Was der Nachwuchs damit anstellt ist dann deren Sache. Sie nutzen ihren Startvorteil oder nicht. Wie bei allen Lebensbelangen eben immer das gleiche.

Bin seit langem mal wieder hier und sehe, dass ich einen Artikel von Dir Nikos verpasst hatte.

Freut mich wieder etwas von Dir zu lesen.

Danke.

Vielleicht schaffe ich es mal nach Rosenheim. Hoffe Dich dann zu treffen und eine Führung durch euer Museum von Dir zu bekommen.

Alles Gute