Kürzlich hat in meinem Blog Dividendensammler Michael Jäkel einen Gastbeitrag gepostet. Die Überschrift war: „Michael kassiert Dividenden am laufenden Band: Er hat ein Depot mit mehr als 400.000 Euro. 121 Konzerne füllen an 339 Zahltagen seine Kasse„. Und dieser Beitrag ist unglaublich oft aufgerufen worden. Aus diesem Grund habe ich Michael gebeten, mir ein paar Fragen zu beantworten. Siehe unten.

Seit über 20 Jahren wohnt er in Baden Württemberg, in der Nähe von Stuttgart. Er lebt dort mit seiner Freundin und zwei Katzen, Kinder haben sie keine. Davor hat er vier Jahre in Wilhelmshaven gewohnt, als er seinen Wehrdienst bei der Bundesmarine absolviert hat. Aufgewachsen ist er in Sachsen Anhalt, im Harz.

Er arbeitet in einer kleinen Softwarefirma im Support. Wissenschaft, Musik und Sport sind seine Leidenschaft. Der Tierschutz ist ihm ans Herz gewachsen. „Meine Freundin leitet das Tierheim in unserer Heimatstadt, deshalb ist es mir ein großes Bedürfnis, soweit mir das möglich ist, sie dort zu unterstützen. Mein größtes Hobby sind allerdings die Finanzen, also alles was mit Wirtschaft und Börse zu tun hat.“

Michael ist mit 48 Jahren finanziell frei geworden. Ich habe ihn zu seiner Strategie ein paar Fragen gestellt.

Wie findest du die Aktien?

Auf ganz unterschiedliche Weise. Ich lese sehr viel im Internet. Ich lese nicht nur über Aktien, sondern auch über Unternehmen und Wirtschaft im Allgemeinen. Wenn mir da bestimmte Trends auffallen, ich bestimmte Branchen interessant finde oder ich auf Unternehmen stoße, die mich interessieren, dann lese ich mich tiefer ein. Ich suche nach spannenden Gelegenheiten. Sollte ich dann etwas Interessantes finden, kaufe ich entweder sofort oder packe mir die Werte auf eine Watchlist.

Auf was achtest du bei der Auswahl?

Das hat sich in den letzten Jahren ein wenig verschoben. Früher war es mir wichtig, kleine und mittelgroße Unternehmen zu finden mit großem Potenzial.

Ich wollte Aktien kaufen und diese nach relativ kurzer Zeit mit möglichst hohem Gewinn wieder zu verkaufen.

Momentan achte ich eher auf steigende Umsätze und Gewinne. Das muss nicht jedes Jahr kontinuierlich nach oben gehen, aber in einem 5 oder 10 Jahreszeitraum sollten die Umsätze und Gewinne schon steigen. Wenn davon dann noch ein gewisser Cashflow in Form von Dividenden ausgeschüttet wird, dann wird es für mich interessant.

Am liebsten habe ich Unternehmen mit einer geringen Ausschüttungsquote sowie hohem Dividendenwachstum. Wenn dann noch Aktien zurückgekauft werden, habe ich natürlich auch nichts dagegen.

Und wie sieht dein Depot aus?

Mein Depot ist sehr breit aufgestellt. Das finde ich sehr wichtig, weil es natürlich immer mal vorkommt, dass sich Aktien oder auch der Cashflow nicht so entwickeln, wie ich mir das vorstelle. In so einem Fall ist es natürlich von Vorteil, wenn andere Unternehmen dies dann ausgleichen können.

Des Weiteren habe ich dadurch die Chance, viele interessante Unternehmen ins Depot zu holen. Momentan habe ich um die 120 Werte im Depot. Durch die vielen Werte bin ich gleichzeitig in vielen unterschiedlichen Branchen investiert.

Basiskonsum und Healthcare sind in meinem Depot am höchsten gewichtet.

Außer Aktien habe ich noch einen gewissen Anteil Cash, Gold und Kryptos im Depot. Diese Assets sind aber eher temporär – im Gegensatz zu meinen Aktien verkaufe ich hier auch immer mal wieder Anteile und kaufe diese gegebenenfalls auch wieder zurück.

Warum sortierst du manchmal Aktien aus?

Das passiert eher selten, aber wenn es passiert, dann weil sich grundlegende Dinge geändert haben. Ich gebe den Unternehmen eigentlich immer sehr viel Zeit, bevor ich sie verkaufe. Das hängt damit zusammen, dass ich mich vor meinem Kauf schon gründlich mit den Unternehmen beschäftige und dadurch großes Vertrauen in meine Auswahl habe.

Kannst du ein paar Beispiele nennen für neuere Käufe und Verkäufe?

Das mache ich doch gern. Mein letzter Verkauf war Morphosys. Diesen Wert hatte ich ein paar Jahre im Depot. Wer das Unternehmen nicht kennt, es handelt sich um ein Biotechunternehmen. Beim Kauf der Aktie hatte die Firma einige aussichtsreiche Medikamenten Kandidaten in ihrer Pipeline. Dies hat sich aber in den letzten Monaten geändert und nun gibt es nur noch einen Wirkstoff. Dieses Risiko ist mir jetzt zu hoch gewesen, um die Aktie weiterhin im Depot zu halten.

Ein weiterer Verkauf war zum Beispiel Gazprom, den Wert habe ich direkt beim Überfall Russlands auf die Ukraine verkauft.

Deine besten Erfolge und deine größten Fehler?

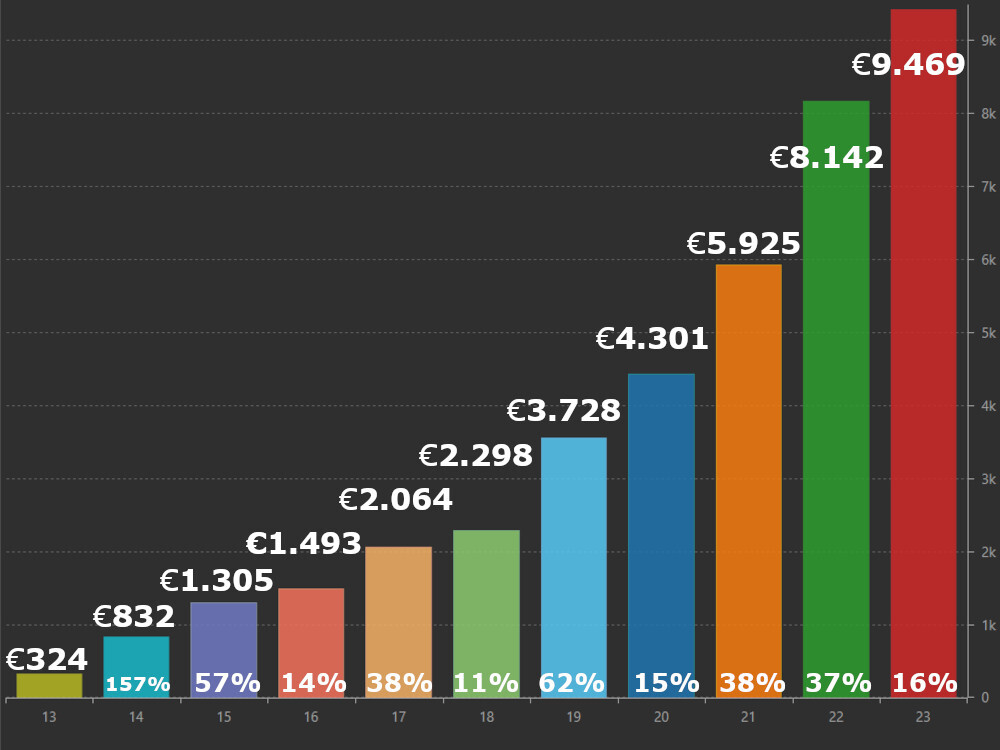

Ich denke, mein größter Erfolg ist, dass ich seit 27 Jahren, trotz einiger Rückschläge, immer noch dabei bin, mein Geld an der Börse zu investieren. Damals hatte ich mir einen Plan gemacht, der grob vorsah, mit 50 Jahren nicht mehr arbeiten zu müssen. Jetzt bin ich 48. Mit ein paar Einschränkungen und Umstellungen im Depot habe ich mein Ziel auch jetzt schon erreicht.

Als Fehler könnte man vielleicht bezeichnen, wie vorhin schon erwähnt, dass ich immer wieder versucht habe, mein Geld schnell zu vermehren und ich deshalb viele Werte ins Depot geholt habe, die es heute gar nicht mehr gibt.

Insgesamt denke ich aber, dass ich mehr richtig, als falsch gemacht habe.

Vielen Grüße

Michael Jäkel

{kind=link}

Erinnert er nur mich an Stefan Raab?

Wann beginnt die finanzielle Freiheit?

1000€/Monat=arm,keine Freiheit.

1.500=Studentenleben, extrem Sparen, immer noch keine wirkliche Freiheit.

2000=die Freiheit beginnt so langsam…als Single, keine großen Extras.

2500=man kann die Arbeit lassen, sofern ungeliebt.

3000=so langsam wird‘s lustig. Um sieben morgens schauen, wie die andern zur Arbeit gehen, dann weiterschlafen und von Familie zu träumen beginnen.

3500=Heiraten.

4000=Freiheitsgefühl…die Familie kostet ganz schön, besonders der Skiurlaub und das Eigenheim.

5000=Vor dem Rolexgeschäft stehenbleiben.

5000+=Ins Rolexgeschäft hineingehen und mit der hübschen Verkäuferin ein Gespräch beginnen.

Warum soll man ab 3500€ heiraten?

Wer sagt, dass man heiraten „soll“?

Du?

Falls man Humor hat, kann man verstehen, dass mein Kommentar etwas ironisch gemeint war.

Ich lach mich kaputt

Kaputt…das wollte ich nun auch wieder nicht.

1000€/Monat = nie wieder vom Staat oder seinen Sicherungssystem abhängig. Erste Stufe der Freiheit.

1500€/Monat = ein Halbtagsjob in einem erfüllenden Beruf reicht jetzt – zahlt die Krankenhasse und lasst einen mit 2,5k nach Hause gehen.

ab 2000€/Monat = FIRE mit bescheidenem Lebensstil machbar.

Finanzielle Freiheit heißt ja nicht, dass ich nichts mehr mache womit man Geld verdient. Finanzielle Freiheit heißt aber, dass ich nicht mehr vom jetzigen Arbeitgeber und auch vom Staat abhängig bin. Viele, die die Disziplin haben sich solche Einkommensströme aufzubauen, werden auch immer etwas sinn- und geldstiftendes machen. Es lebt sich aber super entspannt, wenn man nicht von irgendetwas oder irgendwem abhängig ist.

Jeder hat eine andere Vorstellung von finanzieller Freiheit.

Als Single, mit Familie, mit Job, ohne Job, Halbtagsjob, als gerade angekommener Migrant, als CEO eines großen Unternehmens, als Frugalist, als Superreicher.

Für mich bedeutet finanzielle Freiheit, genug Geld zu haben für ein sorgenfreies Leben, Versorgung meiner Kinder, für persönliche Hobbys, eher bescheidene Luxusgüter und Absicherung im Krankheitsfall und im Alter, eine gute Lebensqualität also.

Und das alles ohne zwingend einer Arbeit nachgehen zu müssen.

Mit der Dividendenausschüttung von 400.000€ ist es da sicher nicht getan.

„Jeder hat eine andere Vorstellung von finanzieller Freiheit.“

Nichts anderes wollte ich sagen. Und selbst bei unterschiedlichen Vorstellungen gibt es für diese Begriff eher keinen festen Wert sondern er ist ein Prozess. Ich habe mich (fiktiver Wert) mit 200k liquider Rü klagen freier und unabhängiger gefühlt als mit 10k oder gar einer Verschuldungssituation. Dass man dann noch nicht aus allem aussteigen kann ist klar – man muss aber nicht mehr jede Scheiß machen :-)

Finde ich keine besonders herausragende Leistung. Als Akademiker ohne Kinder zur Miete schafft das jeder.

Hmm…. fällt mir irgendwie schwer zu glauben. Ich habe jetzt kein 400.000€ Depot, aber ganz weit davon weg ist das bei mir auch nicht. Ich hatte letztes Jahr knapp 3000€ Dividenden (netto). Mit etwas umstellen der Assets hin zu mehr Ausschüttungsquote käme ich vielleicht auf 5000-6000€. Bei 400.000€ Depot wären das dann vielleicht 8000€. Sagen wir mal ganz großzügig 10.000€ Netto Dividenden im Jahr. Davon kann doch keiner „frei“ sein?

Würde ich meinen Job kündigen, müsste ich ja privat krankenversichern, schon allein dafür würden monatlich 250-350€ anfallen. Damit ist schon ordentlich was weg. Es folgen die weiteren Versicherungen und Grundausgaben. Also ich halte diesen Depotwert für nicht groß genug.

warum? Dividenden-Depots haben gut und gerne >4% Div-Rendiite was bei 400k Depot genau 16k wären. Alexander von Rente Mit Dividende hat ein Depot von knapp 500k und letztes jahr knapp 18k Dividende bekommen. Bei mir sind es knapp 75k Depot und ich hatte letztes jahr knapp an den 2k dividenden gekratzt.

16000€ Brutto:

Abzug 25 Kapitalertragssteuer = 12000€ Netto = 1000€ Pro Monat

Krankenversicherung MIN. ca. 250-300€ als Privatier = 700€ Rest

Diverse Versicherungen ca. 200€ im Monat = 500€ Rest

Und mit 500€ und weniger soll man dann über die Runden kommen? Keine Rücklagen für Haus, Wohnungsinstandhaltung, Reparaturen aller Art, Neukäufe, Klamotten, Essen, Vergnügen, Abos usw… sry, das geht nicht

„Und mit 500€ und weniger soll man dann über die Runden kommen? Keine Rücklagen für Haus, Wohnungsinstandhaltung, Reparaturen aller Art, Neukäufe, Klamotten, Essen, Vergnügen, Abos usw… sry, das geht nicht“

Wenn sonst keine weiteren Einkünfte außer den Dividenden vorliegen, z.B. wie hier als Privatier mit 16.000 € beschrieben, wird auf den Grundfreibetrag keine KapESt erhoben.

16.000 € brutto ./.GFB 11.604 (Ledig/2024) = 4.400 x 25% (vereinfacht) = 1.100

Die gezahlten Versicherungen können auch noch als Sonderausgaben berücksichtigt werden, würde sagen in dem Beispiel ist die Steuer im Ergebnis Null.

16.000 Netto ./. KV 3.600 (jährlich) = 12.400 / 12 = 1.033,xx/ monatl.

Was ist angemessen für Wohnraum, vielleicht eine Studentenbude für 400 warm?

Dann blieben bei meiner Annahme ca. 600 € zur freien Verfügung, nachdem die Posten Steuer/ KV/ Wohnraum abgedeckt sind. Die Wucht ist es nicht, knapp über dem Bügergeldlevel, dafür halt ohne Jobcenter und diverse Arbeitsverpflichtungsmassnahmen. Man wäre auch nicht wie die Bürgeldempfänger an den Wohnsitz in Deutschland gebunden, die finanzielle Freiheit kann auch im günstigen Ausland „ausgeübt“ werden (eventuell sogar schon etwas eher).

Hab ich mir auch gedacht.

Ich glaube nicht, dass einer 2024 mit 400.000€ finanziell frei (=auch ohne Arbeit vernünftig leben kann) ist, außer er ist Extremfrugalist.

Wenn man auf BDCs und/oder REITs mit ca. 10% Div.Rendite umstellt, hätte man bei einem 400k€ Depot ca. 40k€ brutto (30k€ netto) Div-Einkünfte p.a.

Jeder muss jedoch selbst wissen, ob er/sie sich mit dieser Strategie wohlfühlt.

Ich denke da ähnlich. Für mich ist eine Rendite von 2% realistisch (nach Steuern, bezogen auf den Einstandspreis). Sicherlich wird so eine Rendite mit der Zeit steigen (sofern man geeignete Aktien hat). Allerdings werden aufgrund der Inflation auch die Ausgaben steigen. Wenn man von den Einnahmen auch Krankenversicherungsbeiträge bezahlen muss, steht die finanzielle Freiheit m.E. ganz schnell auf tönernen Füßen. Da behaupte ich mal, dass unter 1 Mio. nichts geht, wenn man noch gewisse Risiken berücksicht (z.B. Vermögensabsicherung). Das sieht vielleicht etwas rosiger aus, wenn man noch jung ist (und jederzeit noch Chancen hat, einer Beschäftigung nachzugehen).

„Finde ich keine besonders herausragende Leistung. Als Akademiker ohne Kinder zur Miete schafft das jeder.“

Sehe ich ähnlich. Die Zeit bei der Bundeswehr als Beamter (mehr Netto vom Brutto) war sicherlich auch förderlich. Wohl alles irgendwie eine Sache des Blickwinkels. Wenn wir zum Beispiel unser Haus verkaufen liegen wir trotz Kindern darüber. Ich habe jetzt nichts über seine Wohnsituation gelesen. Allgemein fehlen mir noch einige Angaben um das Ganze vernünftig einordnen zu können.

400.000 € sind schön, für finanzielle Freiheit aber doch etwas mager. Bei einer Brutto-Dividendenrendite von angenommenen 4 Prozent sind das rund 16.000 € jährlich. Abzüglich Versicherungen, Miete, Steuern etc.

Trotzdem hat er natürlich mit Disziplin ordentlich was erreicht. Weiter so!

Es definiert jeder seine persönliche finanzielle Freiheit selbst.

Mehr Netto vom Brutto ist eine Kneipen Parole, da das Brutto im Staatsdienst entsprechend geringer ist. Daher kein Vorteil.

Ein Haus ist oftmals ein Erbe, daher hinkt der Vergleich. Falls natürlich selbst über Jahrzehnte abbezahlt, ist das auch eine Leistung.

Da Sie unser Haus schreiben, werden Sie auch seit langem zu zweit Leben, daher auch deutlich mehr zu sparen.

Vergleichen Sie sich nicht mit anderen, das ist nicht der Weg zum Glück!

Christian M.

Ich arbeite selbst im ÖD und kenne die Unterschiede zwischen öffentlich Angestellten und Beamten sehr gut. Insbesondere in gehobenen und höheren Dienst sind deutliche Nettovorteile bei den Beamten zu verzeichnen. Als Bundewehrangehöriger hat er sicherlich auch von Zulagen etc. profitiert. Ist ja auch ok.

Ein Haus ist oftmals kein Erbe, daher hinkt der Vergleich nicht.

In einem zahlenlastigen Finanzblog sind wir eben auch Zahlen und Fakten gewohnt. Diese fehlen leider häufig in Leserbriefen um das Ganze besser verorten und einordnen zu können. Klar kann man FU für sich selbst definieren. 400.000 sind echt prima, aber nach der Definition vieler noch weit weg von FU. Im Hinblick auf nicht vorhandenes Immobilieneigentum und offenbar wenig familiärer Verpflichtungen jedoch eben keine außergewöhnliche Sache bei entsprechender Finanzdisziplin und Durchhaltevermögen.Trotzdem: Gut gemacht.

Mich würde ja unbedingt konkrete Daten interessieren. Auch, welche Werte Du z.B. im Depot hast. Bei der Frage nach Neukäufen und Verkäufen, gibst Du nur Bsp. für Verkäufem, aber keine Käufe an.

Generell kann man Deinen Weg (zudem ich Dich beglückwünsche) schwer nachvollziehen.

Vielleicht geht es aber nur mir so.

Alles hier detailliert zu finden:

https://www.dividenden-einkommen.eu/depot/

Deine Positionen haben ja kaum volle Bestände. Von 3M zum Beispiel hast ja 39,89333 Anteile. Machst du alles per Sparplan?

Und bekommst du dann die Dividenden auch für den Bruchteil, also in diesem Fall für die 0,8933?

So krumme Bestände wären irgendwie ein Triggerpunkt für mich.

Nach dem Motto: „Ich bin ja keine Pedantin, aber ich hasse es wenn Dinge nicht im rechten Winkel liegen.“ ;-)

Ich würde zum Beispiel nie 43 Anteile oder 47 Anteile kaufen. Dann würde ich entweder 40 Anteile kaufen oder eben 50 Anteile. Ist doch auch viel übersichtlicher und nachvollziehbarer bei der Dividende.

Meine Positionen? Es ist doch das Depot des Autors und ich habe nur den Link aus seinem ersten Beitrag zur Verfügung gestellt, damit man sein Depot nachvollziehen kann.

Die krummen Zahlen deuten auf Aktienerwerb per Sparplan hin. Ist doch nichts unübliches.

Und übrigens, ich z.B. orientiere mich bei Käufen an der zu investierenden Summe und nicht daran, dass die Anzahl der Aktien im Depot eine runde Zahl ist. Was hat das mit der Dividenden zu tun? Das sind ja interessante Investementansätze. Die Dividende wird überwiesen, es wird mitgeteilt, welches Unternehmen sie ausgezahlt hat und fertig.

Meine Frage war ja, ob er nur mit Sparplänen arbeitet.

Man bekommt für die Bruchstücke also auch Dividende. Ok wusste ich nicht, Hatte ich noch nie.

Aus deiner Antwort bin ich davon ausgegangen, dass du der aus dem Artikel bist.

Was ist an der Anzahl der Aktien denn der Investmentansatz? Ist das so ein Unterschied, ob du von einer Aktie 38,5743 Aktien im Depot hast oder 40?

Das spielt doch keine Rolle.

Der Vorteil ist einfach ich sehe auf Anhieb ob die Dividende korrekt ausbezahlt wurde. Ich habe zum Beispiel 40 Aktien von CME Group.

Die Dividende im Januar beträgt 5,25$, da weiss ich direkt, ohne lange rechnen zu müssen, dass es insgesamt 210$ sind.

Bei 38,5743 Aktien kann ich das auf Anhieb nicht sagen.

Das hat doch nichts mit der Investmentansatz zu tun. Das ist einfach nur meine natürliche Faulheit.

Bei ETFs kann ich einem Sparplan ja noch nachvollziehen Bei Einzelaktien verstehe ich einen Sparplan eh nicht so recht.

Ein Unternehmen möchte ich nur dann kaufen, wenn ich es für günstig bewertet halte. In dem Moment in dem es für mich zu teuer ist, dann möchte ich es nicht kaufen. Dann finde ich aber meist ein anderes Unternehmen was für mich passt.

Beim Sparplan kaufe ich aber immer.

Ich finde das es eine tolle Leistung ist. Aber…ich bin in einem ähnlichen Alter lebe aber wohl in einem anderen Umfeld und finanzielle Freiheit bedarf hier ein vielfach höheres Depot. Ich rechnen mir das immer mal wieder aus – Kinder die studieren (werden), Haus das unterhalten wird, private Krankenversicherung (benötigt alleine 300.000 – 400.000 € an Depot Wert wenn man ein wenig in die Zukunft schaut), Urlaube und auch mal Ausgehen usw. Mit Familie ist unter 2 Mio. nichts zu machen und das ist auch nicht luxuriös, sondern mx. standard – zumindest wenn auch der Partner mit dem Arbeiten aufhören will. Muss wohl noch ein wenig weiter:)

„Finanzielle Halb-Freiheit“ würde besser passen.

@ Finanzielle Freiheit

Als ich 2016 mit dem Investieren begann, war ich darauf besessen, finanziell unabhängig werden zu wollen. Damals habe ich noch viel im Blog von Mr. Money Mustache gelesen und wollte das unbedingt auch haben. Mit meinem damaligen Job war ich nämlich unzufrieden und das süße Nichtstun bzw. das Nicht-Vorhandensein eines nervigen Chefs erschien mir umso verlockender. Inzwischen ist die FU nur noch ein Nebenziel. Jeden Cent umzudrehen, um das Depot auf Teufel komm raus zum wachsen zu bringen, kostet schließlich heute schon Lebensqualität. Man muss die gesunde Mitte finden. Interessanterweise fing auch Tim zur gleichen Zeit an, seinen Fokus stärker auf das Reisen zu legen und das Leben mehr zu genießen – auch wenn mein Depot natürlich längst nicht so groß ist wie seins.

Mit 400k ist man m.E. definitiv nicht finanziell unabhängig, was aber die Leistung des hier vorgestellten Sparers nicht im geringsten schmälern soll. Egal ob man die FU letztlich wirklich schafft oder nicht, jeder zusätzliche Euro im Depot ist in jeder Lebenslage hilfreich. Ich zum Beispiel hatte dann den besagten Job geschmissen, ohne einen neuen Job in Aussicht zu haben. Viele trauen sich einen solchen Schritt nicht, weil sie Geldsorgen haben. Ich dagegen war völlig entspannt, denn ich wusste, dass ich mit meinen Ersparnissen nicht nur die 3-monatige Sperrfrist bzgl. ALG 1 locker wegstecken konnte, sondern theoretisch mehrere Jahre auf dem gleichen Niveau auch ohne Einkommen hätte leben können. Letztes Jahr hatte ich übrigens erneut eine neue Stelle angenommen, bei einer kleinen Klitsche, die zunächst interessant erschien und sich dann als Fehleinschätzung herausstellte. Die Differenzen mit meinem Chef waren zu groß, die Probezeit habe ich nicht überstanden. Auch hier war ich wieder völlig entspannt. Mit ALG 1 konnte ich gut leben, ich musste nicht mal was von meinem Vermögen antasten.

Man sieht, wer das Geld hat, hat die Optionen und machst sich ein Stückweit unabhängig von denjenigen, die uns in die Suppe spucken. Von daher kommt mit jedem Euro mehr Freiheit.

ALG1 gilt nur 1 Jahr, danach ist Bürgergeld. Ich gehe davon aus, du bekommst kein Bürgergeld, weil Du ein Vermögen hast und kassiert auch noch die Dividenden. Reicht das, um davon zu leben? Oder doch Bürgergeld bekommen? Ich kenne mich ein wenig aus.

Bürgergeld ist doch finanzielle Freiheit, haha, man muß nicht dafür arbeiten.

Ich habe kein Bürgergeld bekommen, weil ich weniger als 1 Jahr arbeitslos war (und hätte es natürlich wegen meines Vermögens auch nicht bekommen). Das war aber auch gar nicht der Punkt meines Textes. Mir ging es darum zu sagen, dass selbst ohne FU, ein ordentliches Vermögen einem Ruhe gibt. Man ist handlungsfähiger, schon lange vor der eigentlichen FU.

Danke an Michael und Tim,

eure Beiträge lassen mich aufblicken und motivieren mich. Stur und stetig investieren. Trotzdem auch mal den Kopf aus den Excel-Tabellen nehmen und das Leben leben. Danke.

@ Michael

Manchmal kann man es den Lesern nicht recht machen. Entweder sind die Beiträge zu weit von den Möglichkeiten der Normalos entfernt und jetzt werden 400k€ als Krümel vom Kuchen betrachtet, die Jeder Akademiker vermutlich in 2-5 Jahren zusammengespart hat.

Wir wissen hier ja nicht Deinen genauen Hintergrund mit Einkommen, auch der Frau/Partnerin, Wohnkosten usw. Bei einem Tierheim wird man vermutlich selbst in der Leitung kein üppiges Einkommen beziehen. So gesehen kann die Sparleistung durchaus sehr gut gewesen sein.

Kinder sind auch nicht vorhanden, wenn man den Beitrag durchliest. Vielleicht sind die 400k€ auch für eine Person gedacht. Es kann schließlich sein, dass der Job im Tierheim ungern aufgegeben werden möchte. Ob man als Partner dann bei einem Einkommen mit in die Familienversicherung unterkommt weiß ich jetzt nicht. Auf jeden Fall bleibt bei einem Einkommen sehr viel mehr Netto vom Brutto übrig, wenn auf das zweite verzichtet wird. Es besteht auf jeden Fall eine Wahlfreiheit bei dem Vermögen in welcher Form gearbeitet werden soll. Nicht zu vergessen sind auch Rentenansprüche, die das Vermögen stützen. Ich würde über den Daumen behaupten, dass 80% der Deutschen überaus glücklich wären mit so einem Vermögen.

Da würde ich einmal allgemein fragen, wie hoch das Vermögen hier im Forum eingeschätzt wird. Wie viel Prozent der Leser haben über 1M€, 2m€ und 10m€?

Eine anonyme Umfrage wäre hier vielleicht etwas brisant bei der Frage. Ich vermute, dass es selbst bei einer Millionen einstellig sein wird. Auch wenn hier vermutlich eher wohhabendere Menschen unterwegs sind. Es sind bestimmt auch viele jüngere Leser vorhanden, die auf ihrem Weg noch nicht so weit gegangen sind wie ältere Leser, die bestenfalls schon früh wussten wie sie ein Vermögen aufbauen.

@Kiev

Das Problem geht schon los wie ein Individuum das Wort „Freiheit“ oder „Finanziell frei“ für sich persönlich und höchst individuell definiert….

Da dies schwammig und individuell ist… drehen sich die Diskussionen ewig, da eine einheitliche & sachliche Festellung fehlt.

Ein Reichtumsforscher meinte mal „passives Einkommen“ ab dem ca. 3-fachen Nettodurchschnitts oder Mediangehalt monatlich…

Dies erfordert mit z. B. mit etwas vorsichtiger 3 % Entnahme anstatt der 4 % Trintity-Entnahmerate… schon für viele deutlich schwerer schafbare Vermögenshöhen, wenn man die durchschnittlichen Haushaltseinkommen in D abhängig von den im Personen lebenden Haushalt als weitere Variable verwendet…

Für viele mag auch das 1fache Durchschnittseinkommen als frei von Erwerbsarbeit gelten… was dann für viele finanziell „frei“ als Gedankenkonstrukt sein könnte…

Inwieweit man sein aktuelles Einkommen dann als äquivalentes passives Einkommen dann für größere finanzielle Träume auch als „frei“ sieht… ist wieder sehr relativ… (auch geoarbitage ist hier sehr relativ)…

Für größere Sprünge könnte sich auch hier Ernüchterung einstellen…

Nur das Lebensglück oder Selbstdefinition von Zahlen auf einem Konto abhängig zu machen, erscheint auch relativ unbefriedigend und ich würde da eher zu Bruno’s Lebenssinn „Ikigai“ aus Japan, bzw. den Lebenskonzepten aus den blauen Zonen tendieren.

Tatsächlich erachte ich eine Umgebung / Leben mit Menschen die man liebt als deutlich wertvoller als jeden Dagobert-Speicher. ;-)

Bzgl. Vermögenshöhen-Vergleich wird es auch schwammig: Rechnet man mit 1 Person, pro Person, Pärchen, Familie, Immo oder Immo’s abbezahlt, Immo nicht abgezahlt, Renten- Pensionsansprüche, Grund und Boden, Firmenwerte/Betriebskapital nicht realisiert oder teilweise realisiert, vor Steuern, nach Steuern, am Bewertungshoch oder Tief….

Man liest ja gerade bei den Landwirten unterschiedliche Zahlen, Vorurteile (grosse Traktoren… alles klar;-) )etc. pp. …. Wenn der durchschnittliche Hof / Betrieb so ca. 800 k Wert ist aber pro mitarbeitendem Familienmitglied so 20 – 35 k Jahresverdienst rausspringen… und ca. 40 – 60 % des Gewinnes von Subventionen abhängig sind… dann ist der Erhalt und Arbeit sehr wahrscheinlich der schwerere Weg als alles zu versilbern und sich selbst finanziell frei zu schimpfen…

Wenn dann noch die Wertschätzung fehlt und immer mehr Bürokratie dazu kommt… oder aber man liebt seinen Beruf / Berufung, wo wir wieder beim Ikigai sind…

Der gesellschaftliche & soziale Zusammenhalt ist schwächer geworden, bzw. es wird in Gruppen/Kundengruppen spezialisiert und separiert und Empörung geschürt…

Gesellschaftliche Verantwortung ist bei allem Hype ums schnelle aussteigen auch ein wichtiger Wert… auch wenn es viele ungern hören mögen!

@ Sparta

Finanzielle Freiheit gefällt mir als Begriff nicht. Ich bevorzuge die finanzielle Unabhängigkeit. Die bezieht sich rein auf die eigenen Ausgaben. Was kümmert mich ein Durchschnitt? Von was? Für die meisten Menschen außerhalb von Finanzblogs bedeuten beide Begriffe vermutlich eher, dass man auf eigenen Beinen steht und nicht auf die Hilfe von anderen (Familie) angewiesen ist.

Zu der Möglichkeit die eigenen Ausgaben zu decken gehört natürlich eine Sicherheitsmarge. Die 3% Regel bietet sich an. Dann vielleicht ich 10% an Sicherheitsmarge und Cash für 6-12 Monate. Man darf man den xfachen Sicherheitsmaßnahmen nur nicht vergessen auch mal etwas davon umzusetzen was man sich vorgestellt hat.

Ich versuche mein Umfeld zu motivieren sich Ziele zu setzten und zu erreichen. Wenn man ein zugegebenermaßen nicht ideales extrinisches Ziel einer Vermögenshöhe hat ist es doch spannend was dann passiert. Kommt dann das Sicherheitsnetz? Dann der Cash Anteil. Irgendwann kommt man allerdings nicht drumherum sich Gedanken zu machen, was man denn jetzt genau machen möchte, wenn man das große Ziel erreicht hat. Hier kann ich nur soviel sagen, dass sich von außen nichts ändern wird. Der Druck wächst allerdings das gute Leben zu leben. Das ist schwieriger als man denkt.

Eigentum oder Miete?

Das ist leichte. Nehmen wir an an dieselbe Familie wohnt in gleicher ETW, gleiches Haus und Gegend, aber einmal in München und einmal in der Oberlausitz. Und dann jeweils noch zur Miete und im Eigentum.

Die Familien mit Eigentum können ihre Ausgaben ohne die ETW betrachten. Lediglich die Instandhaltung und Kreditkosten gehören in die Ausgaben. die Familie zur Miete hat entsprechend die Miete als Ausgaben. So benötigt die Familie in Eigentum durch die niedrigeren Ausgaben weniger Vermögen (ohne selbstgenutztes Eigentum) um die FU zu erreichen. Sie musste allerdings auch das Eigentum erwerben. Das ist in München und der Oberlausitz alles gleich bis auf die Höhen. Falls die Familie allerdings im Later in Thailand leben möchte ist München mit FU natürlich klar im Vorteil gegenüber der Oberlausitz Dur h die höheren Wohnkosten in welcher Form auch immer.

Ich rechne meist über den Daumen und vermute bei unterschiedlichen Betrachtungsweisen überschaubare Ergebnisse…

Die Debatte um die Bauern habe ich nicht mitbekommen. Ich schaue kein Fernsehen und Radio hören ich ebenfalls nicht. Staatliche Eingriffe sind immer schwierig. Wie soll man es denn auch allen gleich Recht machen? Das ist vermutlich mit besten Wissen und Gewissen nicht möglich. Krankenpfleger leisten ebenfalls gute Arbeit. Sie haben aber eventuell bei gesundheitlichen Problemen Bürgergeld zu erwarten und nicht einen Hof in Millionenhöhe, den man veräußern könnte.

Einen Betrieb nur mit hohen Subventionen aufrechterhalten zu können würde ich für mich nicht mit Freiheit in Verbindung bringen. Und die Arbeit dahinter ist auch sehr fordernd. In der aktuellen Zeit wird man vermutlich auch Niemanden finden, der hier einen guten Teil abnimmt und dabei bezahlt werden kann. Gegenüber einem 800k€ Hof mit 200k€ Fremdkapital und dann noch Subventionen von 30% auf den Umsatz? Das gefällt mir nicht. Da würde ich viel lieber als Beispiel ein 3 Fam Haus nehmen für dieselbe Millionen Euro und 200k€ Fremdkapital. Da würde man vermutlich um 36k€ erhalten von denen 9k€ für Instandhaltung und Zins abgehen. Da bleiben bei überschaubarem Aufwand 27k€. Durch Afa bleibt auch verhältnismäßig viel Netto vom Brutto hängen.

Bei Glück würde ich auch zu Brunos Ikigai oder wie es heißt tendieren. In der heutigen Zeit mit Arbeitnehmermarkt gibt es reichlich Angebote. Da sollte doch etwas spannendes zu finden sein mit entsprechenden Konditionen. Ich habe sehr gute Benefits von Firmen gelesen mit bis zu 3*30 Tagen mobiler Arbeit im EU Ausland. Das würde mir doch längerfristig sehr entgegen kommen… ;-) Bescheiden wie immer wäre ich schon mit 30 Tagen im Frühjahr und weiteren 30 Tagen im Herbst zufrieden. Und die 30 verbleibenden Urlaubstage dann für Städtetrips nach Paris, London und weitere Regionen südlich der Alpen verwenden.

@ Bruno

Falls ich doch noch in der Schweiz arbeiten sollte und vielleicht einmal einen Einsatz in Istanbul hätte? Meinst Du ein Zugticket wäre da im Firmenbudget? Ich kenne da eine direkte Verbindung von Paris mit Preis auf Anfrage ;-)

@ Fit und Gesund, Sparta

Das Buch mit den 101 Essays kann ich doch nicht ganz empfehlen. Die Dobelli Bücher und Harari gefallen mir besser. Es ist eher eine ungeordnete Blättersammlung, aber lesen kann man sie durchaus. Die Perspektive ist auch anders, aber das zeigt vielleicht auch wo man steht und das die offenen Wünsche vielleicht nur das Sahnehäuschen auf einem viel zu großen Kuchenstück sind.

@Kiev

„Lediglich die Instandhaltung und Kreditkosten gehören in die Ausgaben. die Familie zur Miete hat entsprechend die Miete als Ausgaben. So benötigt die Familie in Eigentum durch die niedrigeren Ausgaben weniger Vermögen (ohne selbstgenutztes Eigentum) um die FU zu erreichen. Sie musste allerdings auch das Eigentum erwerben.“

Die Tilgungsrate ist das Äquivalent zur Sparsumme, welche die Mieterfamilie auch investieren müsste. Der Druck & die Konsequenzen im Falle von Nichtbedienung sind aber bei einem Kredit ungleich höher zu einer persönlich hohen Sparquote/Sparplanes in Aktien/etfs.

Bzgl. der News-Diät (Bauernproteste nicht mitbekommen? wow;-) ) bin ich zwiegespalten.

Einerseits neigt man dann leichter nochmehr in die eigene Filterblase abzutauchen und auch Zusammenhänge weniger zu erkennen (ohne Subventionen funktioniert in D leider keine Landwirtschaft mehr) und andererseits sind New’s überwiegend negativ und es ist schwierig/er sich dieser Negativität komplett zu entziehen….

Noch ein Dankbarkeitstagebuch obendrauf als kleiner Ausgleich! ;-)

@ Sparta

Den Bauernprotest habe ich schon mitbekommen, aber nicht worum es genau geht. Auf die 200km pro Woche mit dem Rad komme ich noch immer und habe das Hupen mitbekommen. Da in News nur Müll steht habe ich einen bekannten Bauern gefragt. Er ist allerdings nicht mehr Bauer und wusste selbst nicht worum es genau geht. Bei mehr als einem Kind gibt es bei so einem Hof in der heutigen Zeit auch Probleme bezüglich der Verteilung…

Das ist jetzt auch nicht mein Bereich, daher habe ich es nicht weiter verfolgt. Im Immobereich gibt es schon genug Schwachsinn, über den ich mich nicht mehr ärgere.

In meinem Altbau ohne energetische Maßnahmen komme ich zumindest auf das ganze Haus betrachtet in den letzten drei Jahren auf 35-70 kWh/m²a. In unserer Lage benötigt kein Bewohner ein KFZ. Eins ist dennoch vorhanden (nach aktuellem Stand kein Kündigungsgrund). Die Wohnfläche pro Person ist zusätzlich unter dem Durchschnitt. Wenn man das Baujahr noch in Betracht zieht, dass es auch Energie für die Herstellung bedarf ist für mich alles im grünen Bereich.

Eine Hypothek sehe ich ebenfalls als Verbindlichkeit an, die beglichen werden muss. Das kommt zu den Zinsen dazu. Vermögen an der Börse muss man hingegen nicht aufbauen. Vor allem, wenn man bereits genug hat.

@all

Vielleicht stehe ich ja auf der Leitung oder habe vieles überlesen!

Finanzielle Freiheit geht doch auch mit dem Alter daher, oder nicht?

Denke es schon das es ein Unterschied ist 400.000 Euro zu haben wenn man z.b.30,40,50 oder bereits 60 ist.

Wenn ich so diverse Online Rechner aufmache habe ich die Wahl mit oder ohne Kapitalverzehr zu entsparen.

Wie gesagt, darüber habe ich hier noch nie etwas gelesen. Das Alter wurde irgendwie noch nie berücksichtigt, oder?

Markus

Stimmt, das Alter ist wichtig.

Mein Schwager ist 65, hat ein liquides Vermögen von 800k, eine selbstgenutzte Eigentumswohnung und eine monatliche Nettorente von 3000€…und ist gesund&fit.

Das nenne ich mal finanziell frei, echt frei.

Genau das meine ich

Top Beispiel für finanzielle Freiheit.

Ideal schon ab 60 das Vermögen, um die Zeit bis zur Rente zu überbrücken. Entweder um Teilzeit zu arbeiten oder womöglich ganz aufzuhören.

tatsächlich eine komfortable Situation, damit lässt sich ruhig schlafen.

Ich möchte nicht jeden Rappen 5x umdrehen müssen, wenn ich im Sportladen stehe und Winter-Laufklamotten möchte, dann schaue ich: was passt gut, was steht mir, ist es gut verarbeitet und praktisch, danach kann ich mal auf’s Preisschild schauen, muss es aber nicht, weil relativ egal.

Ich muss auch nicht das Allerbilligste essen, ich kann mir eine feine Bio-Gemüsekiste leisten die mir wöchentlich geliefert wird, Fleisch kann man dann auch im Hofladen aussuchen,

ich denke Ihr versteht worauf ich hinaus möchte, man hat doch nicht jahrzehntelang gearbeitet, gespart und muss dann die letzten Jahre noch knausern wie verrückt, finde ich unwürdig.

Und jeder hat ein anderes Sicherheitsbedürfnis, dann reichen 400k oder sie reichen eben nicht, Jeder muss das selbst entscheiden. Dieser Michael vom Beitrag ist auf einem guten Weg und wenn er sich als finanziell frei fühlt dann ist das in Ordnung für mich,

@Kiev,

Danke für den Buchtipp, werde ich bestellen.

@valge,

danke für den link, sehr interessant.

@Fit&Gesund

Da bin ich ganz bei dir. Gerade im Alter ist es wichtig, nicht jeden Euro umdrehen zu müssen.

Und da sind zwei Standbeine besser als eines: Komfortable Rente+ordentliches Depot.

Wenn man vom „Aufhören zu arbeiten mit vierzig“ träumt, muß man sehr, sehr vorsichtig rechnen.

Sehr viele werden heute sehr alt und sind dabei ziemlich fit & gesund.

Und das Gejammere über die niederen Renten akzeptiere ich nicht. Dann sucht man sich eben rechtzeitig einen Job, der eine vernünftige Rente einbringt.

Rente, Depot, Wohneigentum und paar Goldtaler vielleicht finde ich gut, meine Rente hat bis jetzt trotz Inflation noch gereicht.

Mit 40 hab ich aber auch nie vom Aufhören zu arbeiten geträumt, das wäre auch ziemlich nutzlos gewesen damals, ich konnte nur 1Jahr früher aufhören, das sind nun schon fast 3 Jahre, 3 Jahre in denen es mir gut ergangen ist und das nimmt mir auch Niemand mehr weg, die Zukunft kenne ich nicht.

Ich habe einen Plan, den kann ich anpassen, ab nächstem Jahr ist erstmalig ein wenig Verbrauch von Dividenden vorgesehen, man sollte es sich doch ein wenig gut gehen lassen, beugt auch Depressionen vor.

Wie bleibt man Fit und Gesund? Ernährung, Bewegung, guter sorgenfreier Schlaf sind sehr hilfreich. Wir können froh und dankbar sein es gut getroffen zu haben.

Liebe Grüsse

Ja, dankbar sollten wir sein.

Liebe Grüsse zurück.

Aktien von „Unternehmen kaufen mit einer geringen Ausschüttungsquote sowie hohem Dividendenwachstum“. ???

Genau so mache ich es auch. Z.B. bei Aktienfinder die Dividenden Aristokraten hernehmen und entsprechend filtern.

Salut,

hier noch ein netter Motivationsfilm/Teaser,

https://www.zdf.de/dokumentation/zdfzeit/zdfzeit-die-geheime-welt-der-superreichen-100.html?at_medium=Social%20Media&at_campaign=YouTube&at_specific=ZDFheute

viele Grüße,

valge.