Deutschland führt endlich zum 1. Januar 2027 das steuerbefreite ETF-Sparen ein. Berlin gibt sogar Zuschüsse. Endlich können die Bürger effizienter fürs Alter vorsorgen. Es war höchste Eisenbahn, das etwas passiert angesichts der zunehmenden Altersarmut und wackeligen umlagenfinanzierten Rentensysteme für Arbeitnehmer.

Die Riester-Renten waren der letzte Müll. Zum Glück wird diesem Gebühren-Schinderei-Modell der Banken und Versicherungen ein Riegel vorgeschoben. Es war schockierend, wie Berlin zugeschaut hat, wie hier der „Kleine Mann“ abgezockt worden ist, und zwar nach Strich und Faden. Hier hat sich gezeigt, wie die Finanzbranche die Politik zum eigenen Vorteil manipuliert. Das Problem fing ja schon mit Drücker-König und AWD-Boss Carsten Maschmeyer an.

Ein Blick über den Atlantik hätte der Politik gezeigt, wie man es besser macht. Seit Dekaden erlaubt Washington das Sparen für die Rente aus dem Bruttoeinkommen. Das Geld arbeitet steuerfrei und nahezu ohne Kosten bis zur Rente an der Börse. Es gibt einen ganzen Strauß an Möglichkeiten, diverse Depptformen für Angestellte (401k), Selbstständige, Kinder etc. Ich nutze zum Beispiel ein SEP IRA-Depot, um für den Ruhestand aus meinem Bruttoeinkommen zu sparen. Die Depots sind in der Regel gratis bzw. nahezu gratis. Und du kannst ETFs wie den VOO von Vanguard für 0,03% Gebühr (und weniger) nutzen.

Daneben habe ich ein Roth IRA. Hier kannst du versteuertes Einkommen nehmen, Erträge und Wertzuwächse darfst du deshalb steuerfrei kassieren. Es ist eine feine Sache. So kommt der Schneeball schneller ins Rollen. Und im Rentenalter brauchst du dieses Roth-Depot auch nicht versteuern: Entnahmen aus dem Roth IRA sind ebenfalls steuerfrei. Die steuerfreie Entnahme beginnt, wenn du das 59 ½ Lebensjahr vollendet hast und das Konto seit mindestens 5 Jahren besteht.

Unser Sohn bekommt ein Trump-Depot

Für unseren Sohn Lukas, der vor wenigen Tagen auf die Welt kam, eröffnen wir ein Trump-Depot. Washington schafft damit langfristige finanzielle Sicherheit für Millionen von Kindern, indem sie steuerbegünstigte Anlagekonten für US-Bürger unter 18 Jahren erlauben. Eltern müssen nur ein Formular (IRS-Formular 4547) im Rahmen ihrer Steuererklärung ausfüllen. Fertig!

Kinder können jeweils 1.000 Dollar Zuschuss von der Finanzbehörde IRS erhalten, wenn sie zwischen dem 1. Januar 2025 und dem 31. Dezember 2028 geboren werden. Das Konto läuft vollständig auf den Namen des Kindes. Und die Eltern sind bis zu dessen 18. Geburtstag alleiniger Verwalter. Es sind keine eigenen Einzahlungen erforderlich – aber man kann bis zu 5.000 Dollar pro Jahr einzahlen, um das Wachstum zu maximieren. Das Kontoguthaben wird im Laufe der Zeit ganz von selbst anwachsen – unabhängig davon, ob man zusätzliche Einzahlungen macht oder nicht. Natürlich ist es ratsam, bis zu 5.000 Dollar pro Jahr einzuzahlen, um die Erträge zu beschleunigen. Es handelt sich auch nicht um eine Gebührenhuberei, wie das bei Riester in Deutschland der Fall war.

Die Gelder des Kindes werden automatisch in US-Unternehmen investiert. Über die App können Eltern genau einsehen, welche Aktien gehalten werden und wie sich deren Wert entwickelt.

Mit zunehmendem Alter lernen die Kinder, wie Investieren funktioniert. Sie können beobachten, wie ihr Geld durch den Zinseszinseffekt wächst. Sie gewinnen dabei mehr als nur Geld: Sie erwerben finanzielle Kompetenz.

Für Babys wird der Grundstein gelegt, Millionäre zu werden

Mit 18 gehört das Trump-Konto den jungen Erwachsenen. Sie haben dann die freie Wahl: Sie können das Vermögen weiterwachsen lassen (was zu empfehlen ist) oder das Geld sofort entnehmen – etwa zur Finanzierung ihrer Ausbildung oder eines Eigenheims. Dabei profitieren sie von sämtlichen Steuervorteilen eines traditionellen IRA-Kontos.

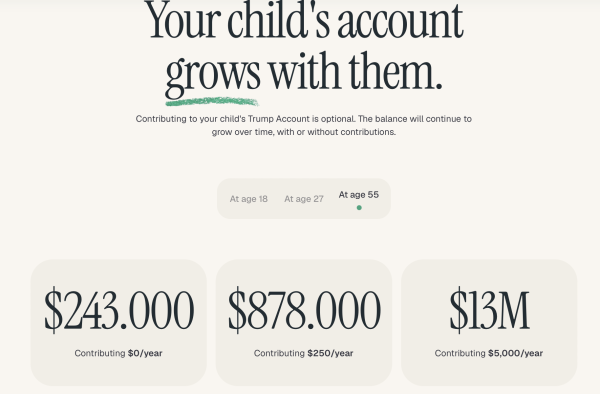

Wer jedes Jahr 5.000 Dollar einzahlt, hat im Alter von 55 Jahren 13 Millionen Dollar im Trump-Konto. Unterstellt werden hier historische Durchschnittswerte des S&P 500 Indexes:

Geniales Produkt dieses TrumpKonto.

Die Aufmachung ist auch toll. Das würde unsere Bundesregierung NIEMALS hinbekommen.

Ja, sie machen das in den USA clever. Sie geben gerade der Mittelschicht extrem effiziente Werkzeuge an die Hand.

Herzlichen Glückwunsch zu Eurem Sohn Lukas. Ich wünsche Euch viel Freude in Eurem neuen Lebensabschnitt.

Danke! Sehr nett.

Das Trump-Knto ist wirklich ziemlich clever, v.a. die automatisierte Anlage der Sparbeträge und das simple Setup.

Auch von mir herzlichen Glückwunsch zum Nachwuchs!

Und nun, was sagt Lad????

Tim hat einen Sohn. Ich freue mich für Tim! Und der Lad soll am besten in Zukunft hier gar nichts schreiben und still sein!

Er ist ein Troll.

Glückwunsch zum Nachwuchs!

Mal eine ganz andere Frage:

Gibt es eine verlässliche, kostenfreie Quelle für Dividendenzahlungen/-erwartungen? Ich finde nur die üblichen Dividendenkalender-Tools wie DivvyDiary, parqet oder portseido. Wichtig wäre mir eigentlich „nur“ eine kostenfreie Exportfunktion.

Eigentlich verwunderlich, dass das die Broker nicht standardmäßig anbieten. Marktdaten kaufen sie ohnehin ein und die Bestände ihrer Kunden haben sie ebenfalls automatisch im Zugriff.

Herzlichen Glückwunsch zum Nachwuchs.

Was das Kinderdepot, bzw. die Förderungen auch für Erwachsene betrifft, kann man als deutscher nur Neidvoll über den großen Teich schauen.